Добрый день!

20 числа купили у поставщика товар для перепродажи, но наш покупатель 22 числа отказался от одной позиции.

Наш поставщик не отказывается принять его обратно, но просит от нас возвратный УПД со статусом 2, где мы выступаем в качестве Продавца.

КПД сразу не представляет, только после нашего возвратного УПД.

Подскажите, пожалуйста, как в 1с 8.3 оформить возврат поставщику товара надлежащего качества?

Операцией «возврат поставщику» не получается: во-первых, нужно выписать от нас счет-фактуру и зарегистрировать её, т.е., распечатка статус 1.

Во-вторых, там нужно ввести номер КПД поставщика.

Высылаю вам сканы, что получается при этом. А также скан документа, который сделал нам поставщик в качестве образца.

Когда товар можно вернуть

В законодательстве предусмотрены случаи, когда покупатель может вернуть товар поставщику:

- Товар поставлен не в полном объеме (ст. 466 ГК).

- Нет документации или принадлежностей к товару (ст. 464 ГК).

- Нарушено условие об ассортименте (ст. 468 ГК).

- Обнаружен недокомплект (ст. 480, 519 ГК).

- Товар передан без тары или упаковки (482 ГК).

- Неоднократно нарушены сроки поставок по договору (ст. 523 ГК).

- Товар имеет недостатки, которые:

- невозможно устранить;

- нельзя устранить без несоразмерных расходов или затрат времени;

- выявляются неоднократно (ст. 475 ГК).

Возврат товара также может быть предусмотрен условиями договора или выполняться в рамках нового контракта. Тогда стороны меняются местами, то есть покупатель уже выступает поставщиком, а поставщик становится покупателем. Такую операцию отражают в учете не как возврат, а как новую продажу.

МойСклад — удобный и функциональный сервис для торговли и производства. Сделайте ваш бизнес прозрачным.

Узнать подробнее о возможностях сервиса

Как оформить возврат товара

Набор документов зависит от ситуации.

Несоответствие обнаружено при приемке товара у представителя поставщика

Например: водитель-экспедитор поставщика привез товар в магазин, а в процессе приемки обнаружили, что часть продукции испорчена.

Тогда покупатель может просто не принимать бракованные позиции. То есть на месте откорректировать приходную накладную — вычеркнуть из нее позиции с браком.

Важно: исправления в документе нужно сделать в присутствии представителя поставщика — материально-ответственного лица (в нашем примере водителя-экспедитора).

Представитель должен поставить свою подпись рядом с вычеркнутой позицией и забрать некондиционный товар.

Поставщик, который применяет общий режим, обязан оформить корректировочный счет-фактуру на меньшую сумму и в течение 5 дней передать ее покупателю. Если при реализации товара поставщик использовал УПД, то при его возврате он также вправе оформить корректировочный счет-фактуру (письмо УФНС по Москве от 13.05.2020 № 24-23/3/080514@), либо выставить УКД.

Несоответствие обнаружилось при приемке, но вернуть товар сразу невозможно

Такая ситуация может произойти, если товар доставила транспортная компания, которая не принимает груз обратно. Документальное оформление будет сложнее.

Покупателю придется принять товар, но нужно будет задокументировать брак в присутствии представителя транспортной компании. Для этого придется составить акт о расхождении в четырех экземплярах. Можно использовать форму ТОРГ-2 или самостоятельно разработанный бланк.

Вы можете скачать бланк ТОРГ-2 здесь.

Затем на основании акта нужно составить претензию продавцу. Это можно сделать в произвольной форме. Укажите в тексте выявленные недостатки, потребуйте принять бракованный товар обратно и вернуть деньги.

Скачайте образец претензии здесь.

После того, как продавец рассмотрит вашу претензию, нужно составить накладную на возвращаемый товар (например, по форме ТОРГ-12). При этом в графе «Основание» указывают: «Возврат некачественного товара». Все реквизиты документа переносят из договора и приходной накладной, по которой ранее поступил товар.

Если покупатель — плательщик НДС, то ему нужно получить корректировочный счет-фактуру от продавца.

МойСклад

Все что нужно — в одной системе: продажи, закупки, склад, финансы, клиенты и поставщики

Несоответствие обнаружили после того, как оприходовали товар

Действовать нужно так же, как и в предыдущей ситуации. Поскольку товар уже был принят, то можно составить не акт о расхождениях (формально он имеет отношение только к процедуре приемки), а другой документ в произвольной форме. Например: акт о выявлении некачественного товара.

Акт составляет комиссия, состав которой руководитель утверждает отдельным распоряжением или приказом. Комиссия должна состоять из двух и более человек. Обычно это работники предприятия, которые имеют достаточную квалификацию, чтобы подтвердить наличие дефектов товара.

Возврат качественного товара

Иногда покупатель возвращает поставщику продукцию надлежащего качества.

Если возврат происходит в рамках существующей сделки (по первоначальному договору или допсоглашению к нему), то покупатель оформляет накладную на возврат и получает корректировочный счет-фактуру от продавца.

Иная ситуация, если покупатель возвращает товар в рамках новой сделки (то есть стороны оформляют новый договор поставки). В этом случае стороны меняются местами: бывший покупатель становится поставщиком, а его поставщик — покупателем. И действия сторон будут стандартными. Бывший покупатель, ставший поставщиком, сам выставляет своему контрагенту обычный пакет документов (например: накладную и счет-фактуру).

Важно: до 01.04.2019 стороны могли применять метод, так называемой, «обратной реализации» (покупатель продавал товар поставщику в рамках первоначальной сделки). Но теперь так делать нельзя. Если покупатель в такой ситуации выставит счет-фактуру, то продавец не сможет ее использовать для получения вычета (письмо Минфина от 10.04.2019 № 03-07-09/25208).

Сервис МойСклад — все, что нужно бизнесу в одной системе: продажи, закупки, склад, финансы, клиенты и поставщики.

Попробовать МойСклад бесплатно

Как учесть возврат неоприходованного товара

Если покупатель обнаружил брак до того, как оприходовал товар, но вынужден какое-то время хранить его у себя, стоимость товара отражают на забалансовом счете 002:

Дт 002 — стоимость некачественного товара отражена на забалансовом учете.

Возврат товара поставщику будет отражен так:

Кт 002 — некачественный товар списан с забалансового учета;

Дт 51 — Кт 60 — получены деньги за возвращенный товар.

НДС не был принят к учету. Поэтому исправлять ничего не нужно, ведь никаких первоначальных записей в книги покупок и продаж не было.

Как учесть возврат оприходованного товара

Возврат бракованного товара отражают так:

Дт 76.2 — Кт 41 — списана стоимость бракованного товара;

Дт 76.2 — Кт 68 — восстановлен НДС, ранее принятый к вычету;

Дт 51 — Кт 76.2 — получены деньги от контрагента.

Если покупатель возвращает качественный товар, то ему нужно сторнировать в учете проводки:

Дт 41 — Кт 60 Сторно — товар возвращен поставщику;

Дт 19 — Кт 60 Сторно — отражен НДС со стоимости возвращенного товара;

Дт 68 — Кт 19 Сторно — восстановлен НДС, который ранее был принят к вычету.

Дт 51 — Кт 60 — получены деньги от продавца.

Бухгалтер уже принял НДС к учету и отразил его в книге покупок. Теперь ему нужно отразить сумму корректировочного счета-фактуры в книге продаж, чтобы восстановить ранее принятый к учету НДС.

Обратную реализацию отражают в учете обычными проводками:

Дт 62 — Кт 90.1 — учтена сумма выкупа с НДС;

Дт 90.2 — Кт 41 — отражена стоимость возвращаемых товаров;

Дт 90.3 — Кт 68 — отражен НДС с реализации;

Дт 60 — Кт 62 — проведен зачет взаимных требований.

Выставленный бывшему поставщику (а теперь новому покупателю) счет-фактуру фиксируют в книге продаж.

Что с налогом на прибыль

Возврат бракованного товара покупатель при расчете налога на прибыль никак не учитывает. Если ранее стоимость такого товара была учтена в расходах, то следует откорректировать отчетность того периода, в котором были признаны эти расходы (ст. 81 НК).

Возврат качественного товара по сути — новая продажа. Учет возврата зависит от метода, который применяет покупатель: кассового или начисления. То есть либо отражает выручку от реализации в день получения оплаты, либо в момент реализации товара (в момент перехода права собственности).

МойСклад — мультисервис для бизнеса

Объединяйте все бизнес-процессы: производство, складской учет, продажи. Попробуйте, это бесплатно!

Остались вопросы?

Заполните заявку и наш специалист свяжется с вами:

Форма универсального передаточного документа менялась уже несколько раз. Последний — 1 июля 2021 года. После последних изменений в документе появилась графа строка 5а «Документ об отгрузке N п/п», графа «Код вида товара», поле для дополнительной подписи, поменялись названия строки 8 и графы 11.

Бланк, правила и пример заполнения актуальной в 2023 формы УПД — на этой странице. Также мы разберем, что писать в каждом поле документа.

УПД с 1 июля 2021 года: изменение

С 1 июля 2021 года счет-фактура дополнен новой строкой 5а «Документ об отгрузке N п/п». В этой строке надо указать сведения о документе об отгрузке товаров. Плательщики НДС применяют счет-фактуру либо универсальный передаточный документ, но соответствующие изменения в форму УПД не внесены.

Дело в том, что форма УПД является рекомендуемой. В связи с этим ФНС России разъяснила, что если плательщик НДС использует УПД со статусом «1«, то с 1 июля следует дополнить указанную форму строкой 5а счета-фактуры (письмо ФНС России от 17.06.2021 № ЗГ-3-3/4368@).

Бесплатно скачать бланк УПД (в Excel):

Не знаете, как заполняется форма. Нужен пример заполнения и пояснения, что в каком поле указывать? Все это есть ниже.

Скачайте образец заполнения УПД:

Электронный УПД

Если в компании используют электронный документооборот, УПД можно отправлять в электронном варианте. В отличие от бумажной версии, он имеет три функциональных значения:

- cчeт-фактура,

- cчeт-фактура c расширенным набором реквизитов,

- первичный учетный документ для оформления фактов хозяйственной жизни.

МойСклад позволяет быстро обмениваться данными с системами электронного документооборота. У сервиса есть интеграции с популярными ЭДО: Такском, ЭДО Лайт, 1С Клиент ЭДО и другими. Начните работать прямо сейчас — это бесплатно!

Всем ли нужно в УПД указывать идентификатор государственного контракта в 2023 году?

Идентификатор государственного контракта в счетах-фактурах и УПД нужен, чтобы налоговой было проще контролировать отгрузку товаров (работ, услуг) в счет полученных из федерального бюджета авансовых средств.

Если вы не знаете, что писать в новой строке, то, скорее всего, вам и не понадобится ее заполнять. Строка 8 заполняется только в том случае, если вы работаете с госконтрактом, которому присвоен уникальный идентификатор.

Если у вашего контракта нет такого реквизита, то и в УПД идентификатор госконтракта указывать не нужно: в поле ставится прочерк.

Уникальные идентификаторы присваиваются госконтрактам по оборонному заказу (ст. 6.1 Федерального закона от 29.12.2012 № 275-ФЗ «О государственном оборонном заказе»), а также контрактам, которые финансируются за счет бюджетных источников (ст. 5 Закона «О федеральном бюджете на 2017 г и на плановый период 2018 и 2019 г, постановление Правительства Российской Федерации от 30.12.2016 № 1552).

Правила заполнения УПД по новому образцу

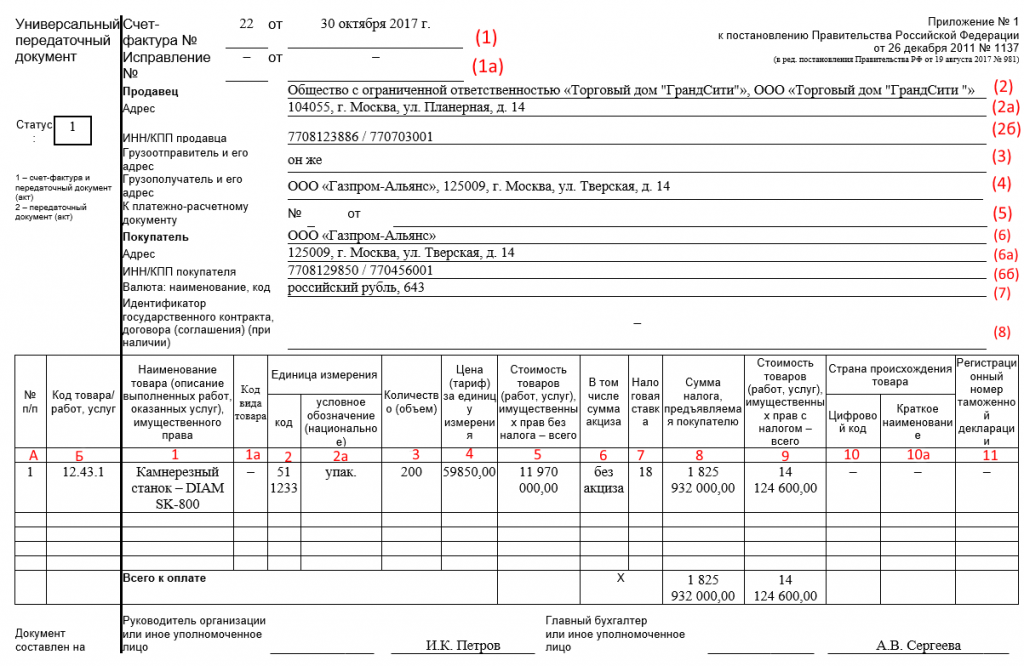

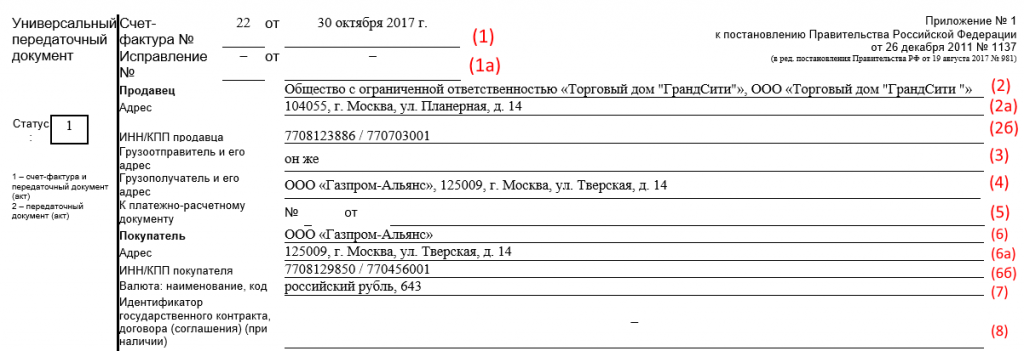

Документ по-прежнему может заменять одновременно и накладную, и счет-фактуру, или быть выписан только в качестве накладной или акта. Поэтому важно правильно указать статус УПД:

- 1 — если УПД выписывается в качестве и накладной, и счет-фактуры (для операций, облагаемых НДС);

- 2 — если УПД выписывается в качестве только накладной или только акта (для операций без НДС).

Упростить заполнение УПД поможет простая инструкция ниже.

УПД со статусом 1

Подраздел со счетом-фактурой

Строка 1

Номер документа (по порядку по хронологии) и дата его составления. Максимальный срок выставления счета-фактуры — пять календарных дней с момента отгрузки товаров, оказания услуг, выполнения работ, передачи имущественных прав.

Строки 2, 2а и 2б

Сведения о продавце: название, адрес, ИНН и КПП.

Строки 3 и 4

Сведения о грузоотправителе и грузополучателе. Строки заполняются только при продаже товаров. Если счет-фактура выставляется на услуги или работы, ставится прочерк. Если организация одновременно и продавец, и грузоотправитель, то в строке 3 напишите «он же». Если же грузополучатель и покупатель одно и тоже лицо, то укажите наименование и адрес грузополучателя (писать «он же» нельзя).

Строка 5

Сведения о номере платежного поручения. Заполняется, если была предоплата, т.е. в счете-фактуре на аванс. Если предоплаты не было или она была перечислена в день отгрузки, ставится прочерк.

Строки 6, 6а и 6б

Сведения о продавце. Заполняются так же, как и сведения о покупателе.

Строка 7

Наименование и код валюты. Счет-фактура выставляется в иностранной валюте, только если цены и расчеты по договору выражены в ней (п. 7 ст.169 НК РФ).

Строка 8

Идентификатор государственного контракта. 8 строка в УПД заполняется только в том случае, если у вас есть данные. Если нет (то есть если вы не работаете с контрактом, или у вашего контракта нет идентификатора) — в строке ставится прочерк.

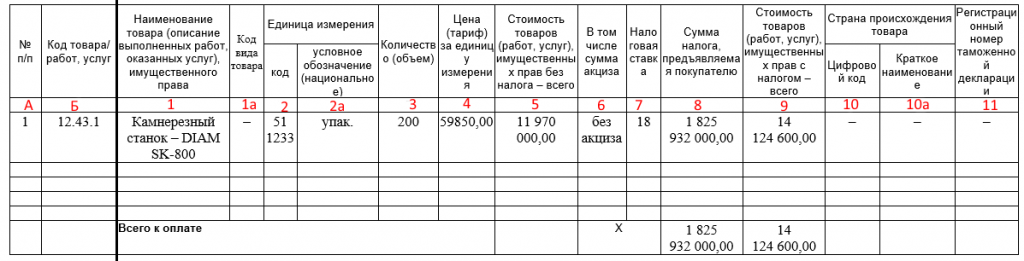

Табличная часть

А

Номер строки таблицы. Можно не заполнять.

Б

Код товара, работ, услуг. Для товаров — артикул, для работ — код по ОКВЭД, для услуг — код по ОКУН. Код товара, работ, услуг в УПД приводится, если нужно указать на налоговые льготы или другие особые условия.

Графы 1, 1a и 2

Наименование товаров или описание и единицы измерения выполненных работ, оказанных услуг, переданных имущественных прав. Графа 1а содержит код вида товара по единой ТН ВЭД ЕАЭС, с 1 октября 2017 года ее заполнение обязательно в отношении товаров, экспортированных из России в государства ЕАЭС — в Белоруссию, Казахстан, Армению или Киргизию (в ином случае ставится прочерк). Код товара берется из справочника кодов ТН ВЭД (утв. решением Совета Евразийской экономической комиссии от 16.07.12 № 54).

Графа 3

Количественные параметры товаров, работ, услуг. Если невозможно их определить — ставится прочерк.

Графа 4

Цена за единицу измерения (при возможности ее указания) без НДС.

Графа 5

Стоимость всего количества товаров, работу, услуг, переданных прав без НДС.

Графа 6

Сумма акциза. Заполняется только при реализации подакцизных товаров. В ином случае пишется «Без акциза».

Графа 7

Ставка НДС. Если компания освобождения по ст.145 НК РФ или в случае выставления счета-фактуры компаниями, не работающими с НДС, пишется «Без НДС».

Графа 8

Сумма НДС в рублях и копейках без округления. В случаях, указанных выше, пишется «Без НДС».

Графа 9

Стоимость всего количества товара (работ, услуг, переданных прав) с учетом НДС.

Графы 10, 10а, 11

Наименование страны происхождения и ее код по ОКСН, номер таможенной декларации. Заполняется для импортных товаров. Внимание! С 1 октября 2017 года изменилось название графы 11. Она теперь называется «Регистрационный номер таможенной декларации».

Кто подписывает УПД? Узнайте по ссылке >>

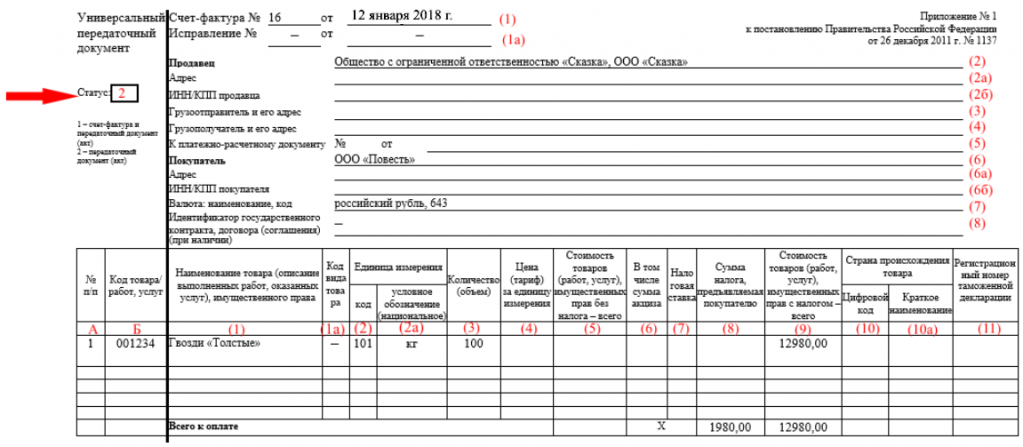

УПД со статусом 2

Не заполняются табличные графы 7 и 8 (ставка и сумма НДС), 10, 10а и 11 (страна и ГТД — они заполняются только для операций, облагаемых НДС).

Можно не заполнять табличные графы 4, 5 и 6, в подразделе со счетом-фактурой строки 2а и 2б, 3, 4, 5, 6а и 6б.

Остальные поля заполняются как описано выше.

Часто задаваемые вопросы

При оформлении УПД чем отличаются статус 1 и 2?

Статусы УПД 1 и 2 определяют назначение документа. УПД со статусом 1 можно использовать и как первичный документ для оформления хозяйственных операций, и как счет-фактуру. УПД со статусом 2 можно использовать только как первичный документ для оформления хозяйственных операций. Тогда счет-фактура составляется отдельно.

Статус при заполнении УПД имеет информационный характер. Фактический статус документа будут определять реквизиты, которые вы укажете: так, если вы присвоили документу статус 2, но при этом указали в нем НДС, то такой документ можно использовать как счет-фактуру для обоснования налогового вычета, несмотря на статус.

Где взять код товара в УПД?

Используйте артикул товара или код по ОКВЭД/ОКУН для работ/услуг, если нужно указать на налоговые льготы или другие особые условия.

Кто подписывает УПД?

Универсальный передаточный документ обязательно должны подписать ответственные лица со стороны продавца и покупателя. Для каждого представителя обеих сторон нужно указывать должность и ФИО.

Более 2 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад

Подписи в УПД со стороны продавца:

- В подразделе со счетом-фактурой: подписи руководителя организации (или иного уполномоченного лица), главного бухгалтера (или иного уполномоченного лица). Если документ заполняется индивидуальным предпринимателем, то подпись ИП и указание реквизитов свидетельства о государственной регистрации ИП. Подпись уполномоченного лица, которое подписывает документ вместо предпринимателя, с 1 октября 2017 ставиться в поле для дополнительной подписи.

- В поле таблицы 10: подпись лица, передавшего товар, работы, услуги.

- В поле таблицы 13: подпись лица, ответственного за правильное оформление документа. Называется это поле в УПД «Ответственный за правильность оформления факта хозяйственной жизни». Если этот сотрудник уже ставил свою подпись в документе, то он может не подписываться в поле 13 повторно: достаточно указать должность и ФИО.

Подписи в УПД со стороны покупателя:

- В поле таблицы 15: лицо, получившее товар, работы, услуги.

- В поле таблицы 18: лицо, ответственное за правильное оформление документа. Если этот сотрудник подписался в поле 15, то здесь достаточно указать должность и ФИО.

Какие документы заменяет УПД?

УПД можно использовать вместо счета-фактуры, первичного документа или вместо обоих этих документов сразу. Бланк универсален: вы сами решаете, что заменяет УПД в конкретном случае, и исходя из этого заполняете поля.

Заменяет УПД акт выполненных работ или нет?

Заменяет. Любые организации и предприниматели, в том числе и неплательщики НДС, могут использовать вместо акта выполненных работ универсальный передаточный документ.

Обязательно ли использовать универсальный передаточный документ вместо товарной накладной?

Можно, но не обязательно. Вы вправе самостоятельно решить, что для вас будет удобнее: УПД или ТОРГ-12. Последняя с появлением УПД не вышла из употребления и оформляется так же, как и раньше. Но использование универсального передаточного документа вместо товарной накладной или другого первичного документа поможет вам упростить документооборот и уменьшить его объем.

Можно ли выписывать УПД на услуги?

Можно. Вы можете использовать УПД для оформления не только отгрузки товаров, но также и оказания услуг, выполнения работ и передачи имущественных прав. УПД на услуги заполняется по той же инструкции, что и на товары.

УПД на услуги: нужен ли акт?

Если вы оформляете оказание услуг с помощью УПД, отдельный акт составлять не нужно.

Можно ли в УПД указывать услуги и товары одновременно в 2023 году?

Можно. Налоговое законодательство РФ не требует выставлять отдельный счет-фактуру на каждый вид продукции (услуг). В одном счете-фактуре (или, соответственно, в одном УПД) можно отразить одновременно всю отгрузку (товары, работы, услуги) в адрес одного покупателя. В этом случае вы оформляете один УПД — вместо акта выполненных работ и товарной накладной одновременно. При этом важно соблюдать сроки выставления счетов-фактур — 5 календарных дней с момента отгрузки).

О выставлении одного счета-фактуры на всю отгрузку см. письмо ФНС №ЕД-4-15/17910 от 23.09.2016.

Строка 8 в УПД: обязательно заполнять или нет?

Строка 8, обязательная для включения в форму универсального передаточного документа с 1 июля 2017 года, заполняется только в том случае, если у вас есть соответствующие данные. Если их нет, в ней ставится прочерк, но сама строка обязательно должна присутствовать в форме. С 1 октября 2017 в названии строки появилось указание «При наличии»: это и означает, что она обязательна к заполнению только в случае, если у вас есть нужные данные. В противном случае ставится прочерк.

С какого года ввели УПД? С какого числа действует УПД?

Универсальный передаточный документ ввели в 2013 году. Но с 1 октября 2017 действует новый образец УПД, поэтому документы, датированные более ранним числом, недействительны.

Кстати, изменения в УПД с 1 октября 2017 не вызвали затруднений у пользователей МоегоСклада, потому что в нашем сервисе документы формируются автоматически. Мы вовремя обновляем формы документов, так что нашим пользователям не нужно искать в интернете бланки или добавлять поля на свой страх и риск вручную.

Тематический выпуск: Сложные операции и сделки: бухгалтерский учет, документооборот, применение ККТ

(под ред. А.В. Брызгалина)

(«Налоги и финансовое право», 2022, N 11)При возврате товара покупатель оформляет пакет документов: претензию с приложением акта по форме ТОРГ-2, товарную накладную (или УПД со статусом «2») на передачу возвращаемого поставщику товара.

Содержание:

- Форма универсального передаточного документа

- Статус УПД 1 и 2

- Что означает УПД статус 2

- Исправление УПД со статусом 2 в 1С

1. Форма универсального передаточного документа

В данной статье будет приведено описание того, чем является универсальный передаточный документ (УПД), а также значение его статуса и каким он бывает. Конкретнее рассмотрен будет статус 2, а также представлено, как исправить УПД статус 2 в 1С. После чего также будет дан общий вид актуального УПД.

Форма универсального передаточного документа (УПД) – это специальный документ, он отвечает за то, чтобы регламентировать объединение информации, которая отображается в первичной документации по учёту, а также счетах-фактурах так, чтобы она не имела повторений, для экономических субъектов.

Данный документ имеет на законодательном уровне лишь характер рекомендации, а именно: все плательщики налогов сами принимают решение – пользоваться ли УПД в бухгалтерском учёте, либо пользоваться собственными формами, которые были созданы и утверждены внутри конкретной компании, например, универсальный передаточный документ для счетов-фактур, а также первоначальной документации.

2. Статус УПД 1 и 2

Для каждого универсального передаточного документа существует специальный реквизит – «Статус УПД», данный реквизит содержит некие данные об УПД и принимает одно из значений статуса УПД — 1 и 2.

В УПД со статусом 1. Документ станет задействован в двух вариациях, а именно – в виде:

● Документа учёта, который является первичным в бухгалтерском учёте, а также для проверки затрат при расчёте налога на прибыль для компании;

● Счёта-фактуры, то есть, УПД со статусом 1 становится основой для вычета налога НДС, ещё один счёт-фактуру для НДС делать нет необходимости.

3. Что означает УПД статус 2

Что означает УПД статус 2? Такой УПД задействован лишь в виде учётного документа, который является первичным.

Универсальный передаточный документ, который имеет статус «2» — имеет возможность быть использованы плательщиками налогов, которые имеют более простую систему расчёта налогов, это связано с тем, что наличие данного документа не ведёт к обязательству по вычету и выплате НДС.

Также, стоит отметить, что УПД со статусом «2» может быть использован для отгрузки товара от комитента к комиссионеру либо плательщиком налогов во время проведения процедур, реализация которых проводится не на территории РФ, иначе говоря, место реализации не подходит для наложения НДС.

Особенностью заполнения УПД со статусом 2 — является то, что в нём не требуют обязательного заполнения такие поля (которые являются обязательными только для счёта-фактуры):

● «К платёжно-расчётному документу» — это 7-я строка;

● «В том числе сумма акциза» — 6-я графа;

● «Налоговая ставка» — 7-я графа;

● «Цифровой код страны происхождения товара» — 10-я графа;

● «Краткое наименование страны происхождения товара» — графа 10а;

● «Номер таможенной декларации» — 11-я графа.

Замечание: в случаях, когда плательщик налога НДС исполнит каждое необходимое требование для заполнения величин в УПД, которые имеют отношение лишь для счетов-фактур, но по ошибке будет прописан статус «2», данный УПД оставит право налогового вычета.

4. Исправление УПД со статусом 2 в 1С

Исправлять показатели в универсальном передаточном документе со статусом «2» можно основываясь на порядок внесения поправок в первичную документацию, согласно 7-му пункту 9-й статьи Закона №402-ФЗ.

Исправлять статус «2» может понадобиться, когда операцию считают не подлежащей обложению налогов, опираясь на 149-я статью НК РФ, но это предположение ошибочно либо было неверно избрана локация для реализации продукта, опираясь на статьи 147-ю и 148-ю НК РФ. При таких неточностях данных УПД сначала принимает вид образца УПД со статусом 2, но далее можно заметить, что в него необходимо внести корректировки, которые содержат информацию об отгрузке, то есть, появилась необходимость и в счёте-фактуре, а значит – статус нужно поменять на «1».

Далее демонстрируется пример по внешнему виду и заполнению формы в бланке универсального передаточного документа, которая была изменена 11 января 2021 года:

Бланк Универсального передаточного документа

В данной статье была приведена основная информация того, что такое универсальный передаточный документ (УПД), а также прописано какие бывают статусы у УПД 1и 2, а также – в чём особенности статуса 2.

Специалист компании «Кодерлайн»

Айдар Фархутдинов