Этапы процедуры ликвидации

Для получения ответа на вопрос «Ликвидационный баланс должен быть нулевым или нет?» разберем несколько моментов, связанных с процедурой ликвидации предприятия.

В ст. 61–64 ГК РФ выделены этапы, которые должна пройти компания при ликвидации:

- Вынесение органом управления или единоличным собственником решения о закрытии предприятия.

- Информирование налоговой инспекции о вынесенном решении для изменения данных в ЕГРЮЛ.

- Утверждение специальной комиссии по ликвидации.

- Публичное сообщение о прекращении деятельности, например, через СМИ, на интернет-ресурсах.

- Проведение инвентаризации имущества и обязательств, принятие мер по истребованию дебиторской задолженности и извещение кредиторов о ликвидации юридического лица.

- Составление промежуточного ликвидационного бухгалтерского баланса.

- Окончательный расчет с кредиторами.

- Составление окончательного (итогового) ликвидационного баланса

- Распределение имущества юридического лица, оставшееся после удовлетворения требований кредиторов, его учредителям (участникам).

- Государственная регистрация результатов закрытия компании.

Итак, в процессе ликвидации может быть составлено несколько ликвидационных балансов: промежуточные и окончательный. При этом они не должны быть одинаковыми.

Подробнее о процедуре ликвидации читайте в статье «Порядок закрытия ООО — пошаговая инструкция».

Промежуточный ликвидационный баланс

Составляется промежуточный ликвидационный баланс ликвидационной комиссией только после окончания срока предъявления требований кредиторами (п. 1 ст. 63 ГК РФ).

Промежуточный ликвидационный баланс должен содержать информацию:

- об имуществе ликвидируемой организации (на основании результатов инвентаризации);

- перечне требований, предъявленных кредиторами, и результатах их рассмотрения;

- перечне требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией.

Данные об имуществе должны быть подтверждены материалами инвентаризации (п. 27 ПБУ о бухучете и бухотчетности, утвержденное приказом Минфина РФ от 29.07.1998 № 34н). Как правило, перечень предъявленных кредиторами требований и результаты их рассмотрения ликвидационной комиссией приводятся в приложении к балансу, полученный документ пронумеровывается, прошивается и скрепляется печатью на обороте. Таким образом, исходя из требований к промежуточному ликвидационному балансу, можно утверждать, что нулевым он быть никак не может.

Промежуточный ликвидационный баланс утверждают учредители (участники) юридического лица или орган, принявший решение о ликвидации. В некоторых случаях промежуточный ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом. Такой порядок предусмотрен п. 2. ст. 63 ГК РФ. Обратите, внимание, что не стоит утверждать промежуточный ликвидационный баланс, если имеет место хотя бы одно из следующих обстоятельств:

- суд принял к производству исковое заявление кредитора к ликвидируемому обществу, и решение по этому делу (иной судебный акт, завершающий производство по делу) еще не вступило в законную силу;

- в отношении ликвидируемого общества проводят выездную налоговую проверку, и итоговый документ по ней еще не вступил в силу.

Закон прямо не запрещает утвердить промежуточный ликвидационный баланс в каждом из таких случаев. Однако при наличии хотя бы одного из них подать уведомление в налоговый орган о составлении промежуточного ликвидационного баланса нельзя (подп. «б», «в» п. 4 ст. 20 закона «О государственной регистрации…» от 08.08.2001 № 129-ФЗ).

Несмотря на то, что в законе № 129-ФЗ нет прямого указания на обязанность сдавать промежуточный ликвидационный баланс в регистрирующий орган, сдать его необходимо, так как без промежуточного баланса окажется невозможной проверка достоверности ликвидационного баланса. А достоверность ликвидационного баланса является необходимым условием регистрации ликвидации организации.

Порядок составления промежуточного ликвидационного баланса описали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в ответ эксперта. Это бесплатно.

Ликвидационный баланс должен быть нулевым или нет

После того, как все расчеты с кредиторами завершены, составляется уже ликвидационный баланс, который также должен быть утвержден учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица (п. 6 ст. 63 ГК РФ). И здесь опять встает вопрос: «Ликвидационный баланс должен быть нулевым или нет»? Ответ на этот вопрос неоднозначный. Дело в том, что на настоящий момент не выработано единого методологического подхода, закрепленного в НПА, к порядку составления показателей окончательного ликвидационного баланса. Кроме того, ст. 63 ГК РФ не устанавливает первоочередности составления ликвидационного баланса перед распределением имущества между собственниками. В ней говорится только о том, что оба эти действия должны произойти после погашения кредиторки. Также затрудняет ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» то обстоятельство, что законодательно не урегулирован вопрос о правомочности ликвидационной комиссии самостоятельно принимать решение о распределении имущества, оставшегося после расчета с кредиторами, между участниками (учредителями).

В принципе правомочны обе позиции: и что он должен быть нулевым, и что может иметь показатели (кроме кредиторки).

Таким образом, если допустить, что ликвидационная комиссия правомочна распределять имущество, оставшееся после расчета с кредиторами, между акционерами и ликвидационный баланс может быть составлен после распределения имущества, то ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» положителен.

Если же считать, что решение о распределении имущества, оставшегося после расчета с кредиторами, принимают акционеры, и ликвидационный баланс должен содержать информацию о таком имуществе, то ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» отрицателен.

В связи с неопределенностью законодательства по этому вопросу представляется, что обе изложенные позиции могут быть правомочны, хотя каждая из них имеет свои минусы.

О том, как может делиться имущество между участниками, читайте в материале «Как происходит распределение имущества при ликвидации ООО?».

Последствия составления нулевого и ненулевого балансов

Недостатком первой позиции может являться наличие среди активов ликвидируемой организации дебиторской задолженности, взыскание которой может растянуться на довольно длительное время, и соответственно составление ликвидационного баланса будет перенесено на неопределенный срок (пока не будет погашена вся дебиторская задолженность). Вторым недостатком данной позиции является неопределенность в порядке разрешения возможного спора между участниками относительно того, кому из них должно быть передано оставшееся имущество. Согласно п. 8 ст. 63 ГК в случае возникновения спора относительно того, кому из участников нужно передать вещь, ликвидационная комиссия должна продать эту вещь с торгов, но представляется, что с этим вопросом могут возникнуть определенные сложности, ведь эта вещь по решению ликвидационной комиссии уже передана одному из участников. Очевидно, что в этом случае нулевой ликвидационный баланс может быть утвержден только после разрешения спора между участниками.

Недостатком второй позиции может явиться наличие среди активов ликвидируемой организации имущества, облагаемого транспортным налогом и (или) налогом на имущество. В этом случае ликвидируемая организация продолжает оставаться плательщиком указанных налогов, и у нее до распределения или продажи данного имущества продолжает формироваться кредиторская задолженность по этим налогам. А, следовательно, в этом случае ликвидационный баланс не может быть утвержден, поскольку будет иметь место кредиторская задолженность по налогам.

Ликвидационный баланс: образец заполнения

Ликвидационный баланс не имеет специально утвержденной формы. Он заполняется на бланке, который принят приказом Минфина РФ от 02.07.2010 № 66. При этом должно быть указано его название: промежуточный ликвидационный баланс или ликвидационный баланс. Такие рекомендации были приведены в письме ФНС России от 07.08.2012 № СА-4-7/13101.

На нашем сайте вы можете скачать форму бухгалтерского баланса «Заполнение формы 1 бухгалтерского баланса (образец)».

Ликвидационный баланс составляется по тем же правилам, что и обычный ежеквартальный и годовой бухгалтерские балансы.

О том, как заполнять бухгалтерский баланс, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Особых правил для составления промежуточного ликвидационного баланса (образец заполнения нулевого баланса при ликвидации вы можете скачать на нашем сайте) не установлено.

Скачать образец заполнения нулевого ликвидационного баланса

Скачать образец заполнения нулевого ликвидационного баланса

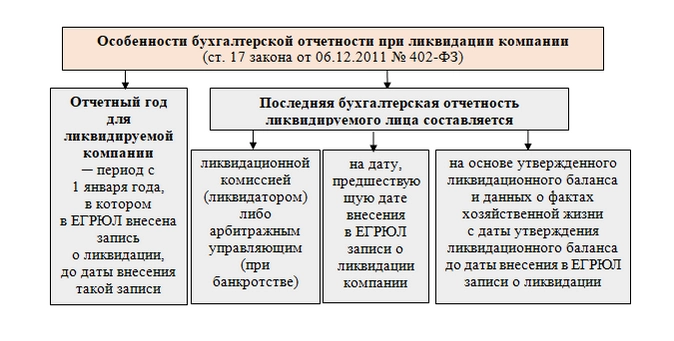

Последняя бухгалтерская отчетность

И еще несколько слов о бухгалтерской отчетности ликвидируемого юридического лица. Особенности бухгалтерской отчетности при ликвидации приведены в ст. 17 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Отчетный год у ликвидируемой компании неполный. Начинается он, как обычно, с 1 января, а вот оканчивается датой, предшествующей дате внесения в ЕГРЮЛ записи о ее ликвидации. На дату, предшествующую дате внесения в Единый государственный реестр юридических лиц записи о ликвидации юридического лица, составляется последняя бухгалтерская отчетность. Составляться она должна на основе утвержденного ликвидационного баланса и данных о фактах хозяйственной жизни, имевших место в период с даты утверждения ликвидационного баланса до даты внесения в ЕГРЮЛ записи о ликвидации общества. Таким образом, последняя бухгалтерская отчетность – преемник не предыдущей бухгалтерской отчетности, а ликвидационного баланса.

В подп. 9 п. 3 ст. 21 закона № 402-ФЗ сказано, что состав последней бухгалтерской отчетности, порядок ее составления и денежного измерения объектов в ней должны устанавливать федеральные стандарты. Но на сегодня такие стандарты не утверждены и порядок представления такой отчетности в какие-либо государственные органы не установлен.

Если вы решили ликвидировать АО, воспользуйтесь пошаговой инструкцией от КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

Итоги

Ликвидационный баланс может быть промежуточным и итоговым. Промежуточный вариант должен отражать сведения об обязательствах, имуществе и капитале организации, а также содержать перечень требований, предъявленных кредиторами, результатах их рассмотрения и перечень требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией. Промежуточный ликвидационный баланс нулевым быть не может.

Итоговый ликвидационный баланс составляется после завершения расчетов с кредиторами и в нем статья «Кредиторская задолженность» должна быть равна нулю. Однозначного ответа на вопрос «ликвидационный баланс должен быть нулевым или нет» не существует. Ликвидационный баланс не имеет специально утвержденной формы и заполняется на бланке обычного бухгалтерского баланса.

Скачать

-

rekomenduemaya_forma_likvidatsionnogo_balansa.pdf

506 Кб

, 17285 загрузок

-

obrazets_likvidatsionnogo_balansa.xls

66 Кб

, 29576 загрузок

Ликвидационный баланс при ликвидации ООО образца 2020 года представляет собой привычный всем бланк бухгалтерского баланса, но со специальными отметками и кодами. Порядок его заполнения зависит от того, промежуточный или окончательный ликвидационный баланс требуется сформировать. Кто составляет и кто вправе подписать и утвердить такой отчет? Нужна ли на нем печать или достаточно подписи? На эти и другие сопутствующие вопросы ответим в материале.

Два вида ликвидационных балансов

Процедура ликвидации компании отнимает немало времени и сил. Требуется не только соблюсти все законодательные нормы организационного характера, предусмотренные гражданским законодательством, но и выполнить целый ряд отчетно-информационных обязанностей. К их числу относятся составление ликвидационных балансов и представление их в налоговый орган.

Но можно поступить по-другому, вывести компанию в плюс и забыть о ликвидации. Поможет управленческий учет. Рассказываем, как его настраивать и вести на нашем курсе.

Пока гляньте, как настроить управленческий баланс: смотреть урок бесплатно

Краткая характеристика ликвидационных балансов:

Составляет такой баланс ликвидационная комиссия или ликвидатор. Законом определен набор сведений, отражаемых в промежуточном ликвидационном балансе:

Обязанность по составлению окончательного ликвидационного баланса и представлению его в налоговый орган также лежит на ликвидационной комиссии или ликвидаторе (п. 6 ст. 63 НК РФ).

Форма ликвидационного баланса

ФНС в письме от 25.11.2019 № ВД-4-1-24013@ привела рекомендованную для использования форму ликвидационного баланса:

Скачать форму

Однако законодательно не запрещено использовать для оформления ликвидационного баланса любую форму отчетности, которую можно сформировать в бухгалтерских программах или скачать в правовых базах, уточнив в заглавии, что отчетность является ликвидационной.

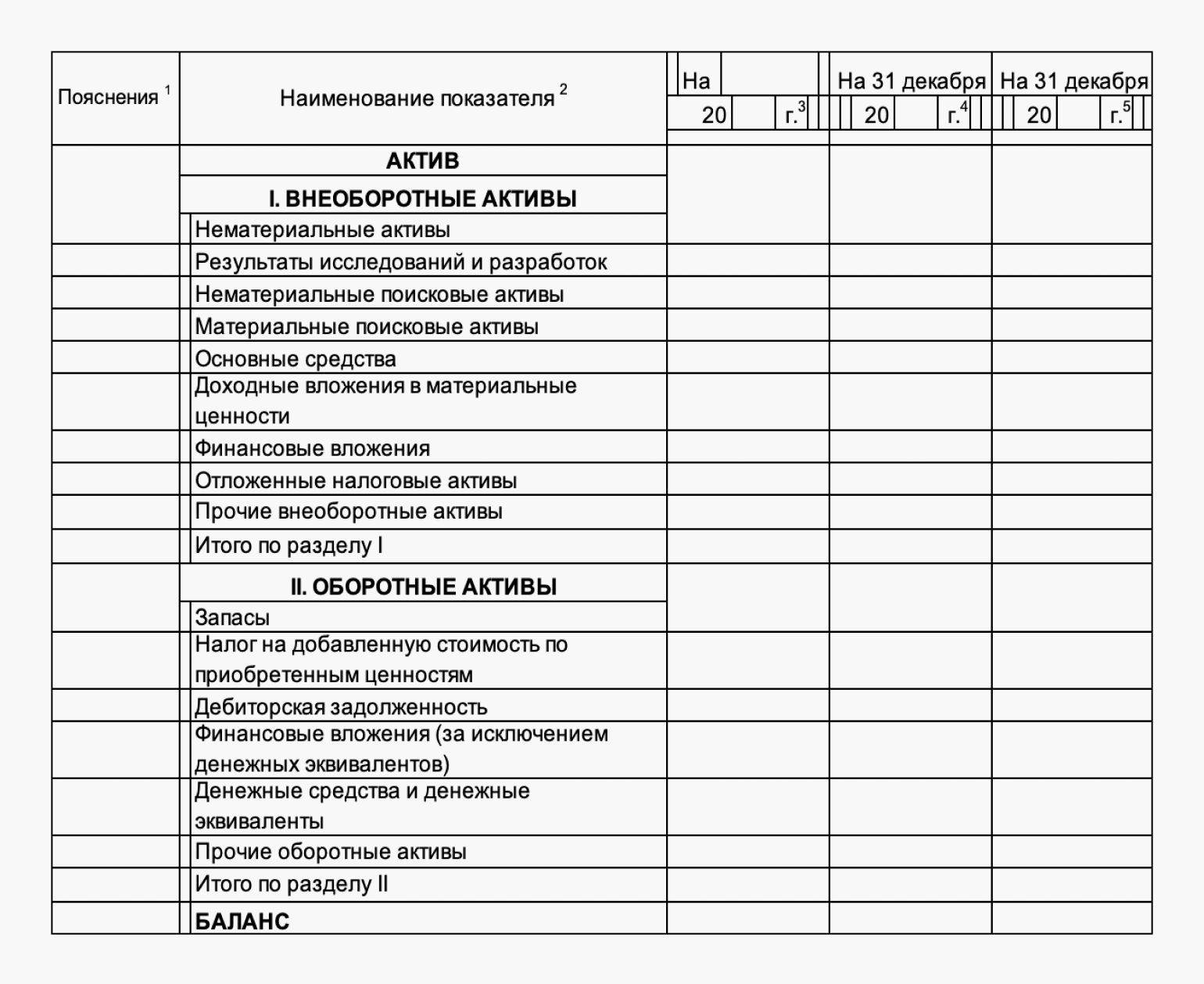

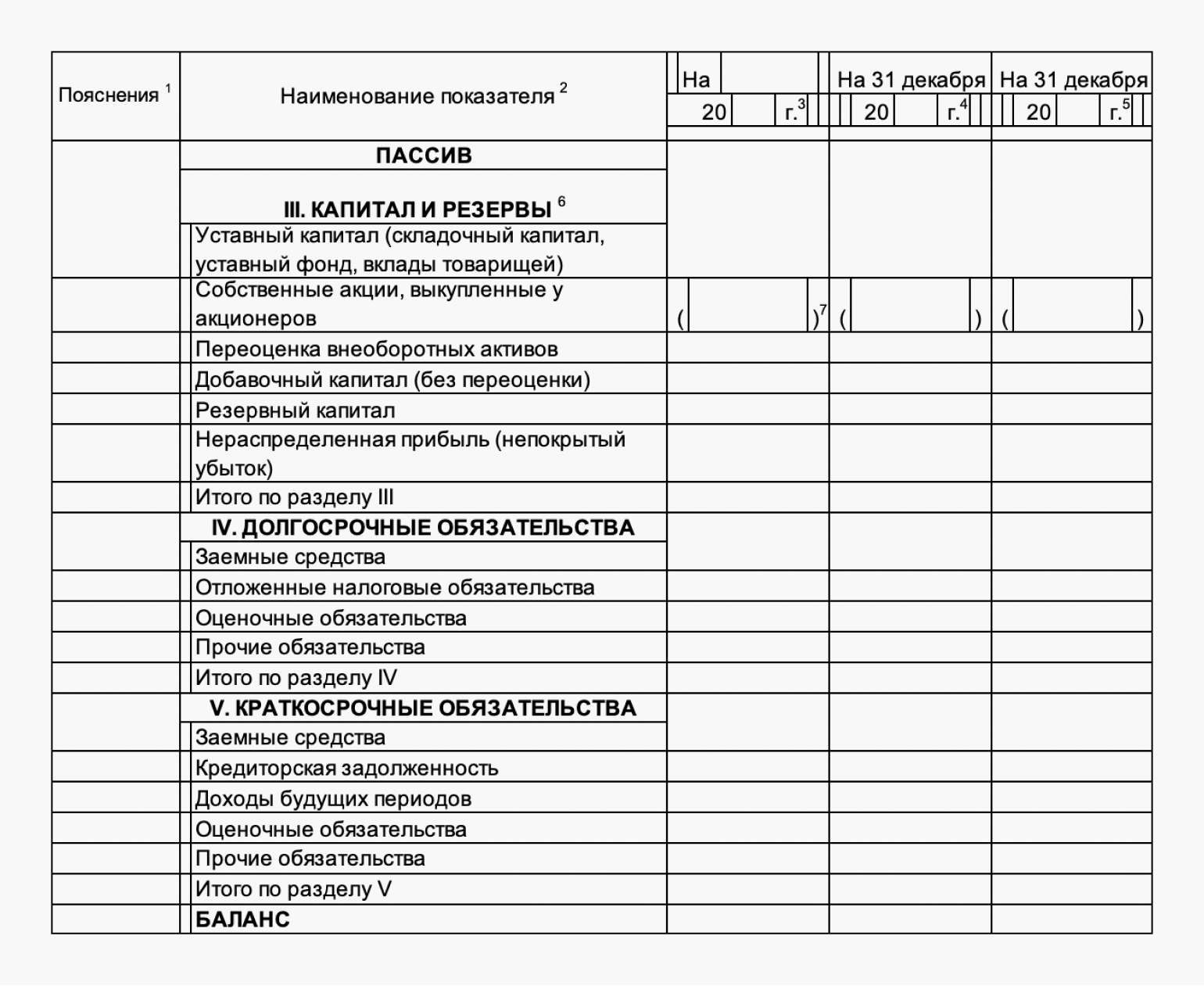

Образец ликвидационного баланса (заглавная часть):

Специальные коды

Чтобы отличать промежуточный ликвидационный баланс от окончательного, для каждого из указанных балансов применяется свой код отчетного периода:

Может ли ликвидационный баланс быть нулевым

Полностью нулевой ликвидационный баланс — явление крайне редкое. Если допустить, что компания не вела деятельность длительный период, такой показатель баланса, как «Уставный капитал» (стр. 1310) до расчета с собственниками исчезнуть никуда не может и нулевые показатели могут быть только на конец отчетного периода.

Можно также предположить, что в конце декабря все остатки по счетам стали нулевыми, а сдать ликвидационный баланс получилось в начале января. Тогда баланс можно считать нулевым, но это уникальный случай.

Часто баланс назвать нулевым трудно — остается непокрытый убыток или невостребованная кредиторская задолженность. Или же имеется нераспределенная прибыль, компенсируемая невзысканной дебиторской задолженностью, срок исковой давности по которой не истек и списать ее пока нельзя.

Делать полностью нулевой итоговый баланс — баланс после передачи имущества собственникам — бессмысленное занятие. Такой баланс не несет никакой информационной нагрузки и никому не нужен.

Образец заполнения нулевого ликвидационного баланса

Учитывая, что абсолютно нулевой ликвидационный баланс — уникальное явление, просто взять бланк баланса и проставить в нем нули или прочерки по всем строкам и графам в большинстве случаев не получится.

Бухгалтерский баланс (ликвидационный или обычный) включает показатели не только за последний отчетный период, но и данные за предыдущие два года (п. 10 ПБУ 4/99). Даже если на момент формирования ликвидационного баланса остатки по всем бухгалтерским счетам будут нулевыми, входящие остатки в большинстве случаев нулевыми быть не могут.

Посмотрите образец нулевого ликвидационного баланса — 2020

Данный образец заполнения ликвидационного баланса — 2020 составлен для компании с нулевыми остатками по всем счетам бухучета на момент ликвидации. При этом на начало года в активе баланса была только денежная сумма на расчетном счете, из которой в течение года (до момента ликвидации) учредителям была выплачена задолженность по вкладу в уставный капитал.

На какую дату составляется ликвидационный баланс

Конкретные даты для составления ликвидационного баланса законом не регламентируются. Но с учетом предусмотренной в ГК РФ процедуры ликвидации компании назовем такие сроки:

-

для промежуточного ликвидационного баланса — дата окончания сроков выявления кредиторов и завершения процедур по установлению фактического состояния имущества по результатам инвентаризации;

-

для окончательного ликвидационного баланса — ближайшая дата после того, как будут удовлетворены требования кредиторов.

В любом случае дата составления ликвидационного баланса предшествует дате формирования окончательной (последней) отчетности компании.

Кто подписывает баланс

Ликвидационный баланс подписывает ликвидатор или руководитель ликвидационной комиссии — именно эти лица вправе заверять документы ликвидируемой компании и представлять ее интересы в госорганах.

В ситуации банкротства компании обязанности по подписанию и утверждению ликвидационного баланса возлагаются на конкурсного управляющего.

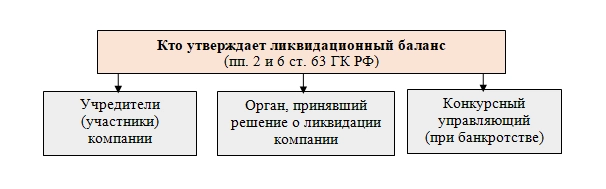

Кто утверждает ликвидационный баланс

Порядок утверждения ликвидационного баланса прописан в ст. 63 ГК РФ. Вид ликвидационного баланса на этот порядок не влияет:

Ликвидационный баланс согласуется с уполномоченным государственным органом в случаях, установленных законом.

Нужно ли ставить печать

О том, нужно или нет проставлять печать на ликвидационном балансе, в законодательстве напрямую не сказано. При отсутствии специальных оговорок остается руководствоваться общими правилами по оформлению бухгалтерской отчетности и применению печати в компании:

-

Бухотчетность считается составленной после подписания ее бумажного экземпляра руководителем компании (п. 8 ст. 13 закона «О бухгалтерском учете» от 06.12.2011, п. 17 ПБУ 4/99 «Бухгалтерская отчетность организации»). Об обязательном проставлении печати в этих нормативных документах ничего не сказано.

-

В самой форме бухгалтерского баланса место для проставления печати не обозначено.

-

Акционерные общества и ООО вправе (но не обязаны) иметь печать — сведения о наличии печати должны содержаться в уставе компании (пп. 2 и 6 закона от 06.04.2015 № 82-ФЗ).

Таким образом, компания вправе проставить в ликвидационном балансе печать, если она применяет ее в своей деятельности. Но и без печати этот отчет статуса официального документа не теряет, если подписан уполномоченным лицом.

Если же федеральным законом предусмотрена обязанность компании использовать печать, ее лучше проставить на ликвидационном балансе (к примеру, см. п. 5 ст. 2 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ).

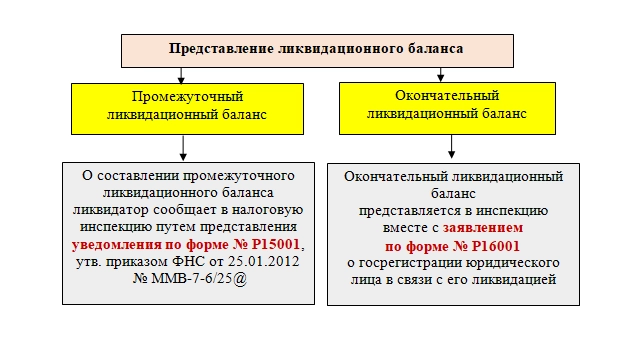

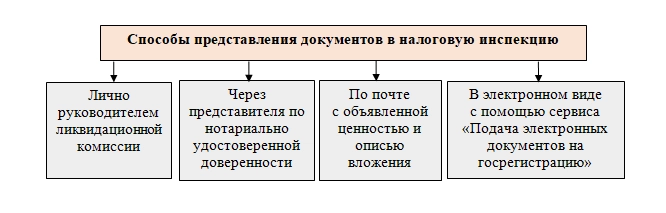

Как сдать ликвидационный баланс в налоговую

О том, что ликвидатор составил ликвидационный баланс, он обязан сообщить в налоговый орган путем представления специального уведомления. Причем форма уведомления различается в зависимости от вида ликвидационного баланса:

Документы, связанные с ликвидацией компании, передаются в налоговую инспекцию следующими способами:

При подаче в электронном виде образцы документов должны быть отсканированы (с учетом определенных технических требований) и заверены цифровой подписью ликвидатора либо нотариуса.

Итак:

Составление ликвидационного баланса — обязательная процедура при ликвидации компании. Существует два вида ликвидационных балансов: промежуточный и окончательный. Каждый баланс имеет свое назначение и подписывается руководителем ликвидационной комиссии, назначенным ликвидатором или конкурсным управляющим (при банкротстве компании). Окончательный ликвидационный баланс нужно представить в налоговую инспекцию вместе с заявлением о госрегистрации юридического лица в связи с его ликвидацией.

Добавить в «Нужное»

Нулевой баланс ООО: образец 2019

О составе бухгалтерской отчетности ООО мы рассказывали в нашей консультации. Обязанность ООО представлять бухгалтерскую отчетность не зависит от того, вела ли организация фактически свою деятельность или нет. Это означает, что даже при отсутствии хозяйственных операций представлять бухгалтерскую отчетность все равно придется. О нулевом балансе ООО расскажем в нашем материале и приведем пример его заполнения.

Нулевой баланс не значит пустой

Несмотря на то, что баланс при отсутствии деятельности именуется «нулевым», заполнить отдельные показатели в нем все же придется.

В первую очередь речь идет об информации, идентифицирующей лицо, сдающее отчетность. Так, нужно будет указать наименование организации и ее местонахождение, ИНН, вид деятельности по ОКВЭД-2, единицу измерения, отчетную дату и иные реквизиты.

И в самой форме балансе вовсе без показателей не обойтись.

Ведь ООО не может быть зарегистрировано без указания в Уставе сведений о величине его уставного капитала (п. 2 ст. 12 Федерального закона от 08.02.1998 № 14-ФЗ, ст. 12 Федерального закона от 08.08.2001 № 129-ФЗ). Поэтому, как минимум, одна хозяйственная операция в бухгалтерском учете организации на момент составления бухгалтерской отчетности будет (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 75 «Расчеты с учредителями» — Кредит счета 80 «Уставный капитал» — утвержден уставный капитал

Уставный капитал ООО может быть оплачен в течение 4 месяцев с момента государственной регистрации (п. 1 ст. 16 Федерального закона от 08.02.1998 № 14-ФЗ). Поэтому если ООО зарегистрировано 1 сентября или позднее и никаких иных операций, кроме утверждения величины уставного капитала, у организации не было, в бухгалтерском балансе на 31 декабря будут заполнены только такие строки:

- 1230 «Дебиторская задолженность»;

- 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)».

Величина показателя будет зависеть от размера утвержденного уставного капитала. Напомним, что он не может быть меньше 10 000 рублей (п. 1 ст. 14 Федерального закона от 08.02.1998 № 14-ФЗ).

Если уставный капитал ООО будет оплачен к отчетной дате, вместо показателя строки 1230 «Дебиторская задолженность» могут быть заполнены иные строки учета активов. К примеру, это могут быть:

- 1150 «Основные средства»;

- 1210 «Запасы»;

- 1250 «Денежные средства и денежные эквиваленты».

Важные изменения с 2020 года

Во-первых, бухгалтерскую отчетность за 2019 год по общему правилу в Росстат представлять уже не нужно — только в налоговую инспекцию (Федеральный закон от 28.11.2018 N 444-ФЗ). Но сделать это можно будет исключительно в электронном виде по ТКС. Правда, субъекты малого и среднего предпринимательства при желании смогут сдать отчетность на бумаге и за 2019 год.

Во-вторых, Мнфин подкорректировал формы бухгалтерской отчетности. По новым формам организациям предстоит отчитаться за 2019 год (Приказ Минфина от 19.04.2019 № 61н).

Нулевой баланс для ООО на УСН (образец)

Несмотря на то что, форма баланса, подаваемого за 2019 год, несколько изменилась (слова «по ОКВЭД» заменены на «по ОКВЭД2» и появилась строка, в которой организации нужно будет отметить, подпадает ли ее отчетность под обязательный аудит), приведенный нами ранее образец заполнения нулевого баланса ООО в остальном актуален и сейчас.

Из нашей статьи вы узнаете:

С 2021 года действуют новые правила заполнения и сдачи бухгалтерского баланса. Расскажем, как заполнить бухотчётность в 2021 году с учётом новых требований.

Общие правила заполнения бухгалтерского баланса в 2021 году

При составлении бухгалтерской отчётности следует учесть следующие изменения.

Поправки в ПБУ

С отчётности за 2020 год вступили в силу поправки в ПБУ 18/02,ПБУ 16/02, ПБУ 13/2000, ПБУ 22/2010, ПБУ 1/2008. Их нужно учитывать при составлении отчётности за 2020 год. Согласно новой редакции ПБУ 16/02 в бухотчётности нужно раскрывать информацию о долгосрочных активах к продаже.

Также утверждён новый ФСБУ 25/2018 «Бухгалтерский учёт аренды». Новый стандарт обязателен с отчётности за 2022 год.

Формат представления бухгалтерской отчётности

Все организации обязаны предоставить бухгалтерскую отчётность за 2020 год и аудиторское заключение только в электронном виде. Порядок представления обязательного экземпляра отчётности утверждён приказом ФНСот 13.11.2019 № ММВ-7-1/569@, электронные форматы — приказом ФНС от 13.11.2019 № ММВ-7-1/570@. Бухотчётность на бумаге налоговая не примет.

Инвентаризация

Перед сдачей годовой бухотчётности всегда проводится инвентаризация.Но в связи с коронавирусными ограничениями разрешено применять альтернативные способы инвентаризации, например, с применением видео- или фотофиксации.

Перевод активов из ДАП в состав основных средств

Активы, которые организация больше не планирует использовать и собирается продать, переводят в состав долгосрочных активов к продаже. Но в некоторых случаях такой актив придётся перевести обратно в состав основных средств:

- актив был переведён в состав ДАП по ошибке;

- возникли новые обстоятельства, при которых имущество необходимо вернуть в состав основных средств.

В первом случае в учёте необходимо отразить исправление ошибки, во втором случае такой перевод ошибкой не является. Но возникшие обстоятельства нужно подтвердить документами.

Кредиты на сохранение занятости и госпомощь на коронавирусные мероприятия

Некоторые организации и ИП, пострадавшие от коронавируса в 2020 году, получили льготные кредиты на сохранение занятости. Они учитываются в общем порядке по правилам ПБУ 15/2008. Если задолженность по кредиту списали, сумму списанной задолженности следует отразить в составе прочих доходов (ПБУ 9/99).

Федеральные и региональные субсидии на финансирование отдельных расходов учитывают в общем порядке как госпомощь по правилам ПБУ 13/2000.

ПБУ 18/02

С отчётности за 2020 год действуют поправки в ПБУ 18/02. Теперь организация может выбирать метод определения разниц: балансовым методом или по данным бухучёта. Принятое решение организация отражает в учётной политике.

Организация может изменить учётную политику в отношении применяемого способа определения текущего налога на прибыль. Изменения отражаются в разделе 2 «Корректировки в связи с изменением учётной политики и исправлением ошибок» отчёта об изменениях капитала.

Списание налога на прибыль за II квартал

Некоторые организации были освобождены от уплаты авансовых платежей по налогу на прибыль за II квартал 2020 года. Сэкономленную организацией сумму относят в уменьшение величины расхода по налогу на прибыль. В отчёте о финансовых результатах на данную сумму уменьшают величину показателя, отражаемого по строке 2410 отчёта (п. 7 информации Минфина от 15.07.2020 №ПЗ-14/2020).

По какой форме составлять бухгалтерскую отчётность за 2020 год

Годовая бухгалтерская отчётность состоит из бухгалтерского баланса, отчёта о финансовых результатах и приложений к ним. В приложения входят отчёт об изменениях капитала, отчёт о движении денежных средств и пояснения, составленные в текстовой и (или) табличной форме.

Данные формы отчётности применяют, если федеральными и отраслевыми стандартами не предусмотрены иные формы — как, например, для страховых компаний и НПФ.

Бухгалтерский баланс за 2020 год составляют по форме из приказа Минфина от 02.07.2010 № 66н (в редакции приказа Минфина от 19.04.2019 № 61н).

В состав упрощённой бухгалтерской отчётности входят:

- упрощённый бухгалтерский баланс;

- упрощённый отчёт о финансовых результатах;

- упрощённый отчёт о целевом использовании средств (для НКО).

Организации, которые ведут бухучёт в общем порядке,заполняют баланс по форме, приведённой в приложении 1 к приказу Минфина от 02.07.2010 № 66н. Организации, которые вправе применять упрощённые способы ведения бухучёта, сдают баланс по упрощённой форме, приведённой в приложении 5 к приказу, или по общей форме (приложение 1 к приказу).

Что изменилось в порядке представления бухгалтерского баланса

В связи с изменениями в Федеральном законе «О бухгалтерском учёте» с 1 января 2020 года введён принцип «одного окна»: бухотчётность в Росстат больше не сдают. Второе важное изменение — налоговые органы принимают бухотчётность только в электронном виде через операторов электронного документооборота.

Вся отчётность составляется только в тысячах рублей. На первой странице указывают, подлежит ли отчётность обязательному аудиту, и наименование аудиторской организации, проводившей аудит отчётности.

Как составить бухгалтерский баланс: порядок заполнения

Новые формы бухгалтерской отчётности выглядят как налоговые декларации. В формах есть титульный лист. На каждом листе нужно проставить ИНН, КПП и номер страницы.

Баланс по общей форме имеет шесть граф. Первая отведена под номер пояснения. Если какой-то показатель требуется пояснить, здесь указывают номер, а пояснение — в листе детализации отдельных показателей бухгалтерского баланса. Малые компании в бухгалтерский баланс включают показатели только по группам статей (без детализации по статьям), а в приложениях к балансу и отчёту о финансовых результатах приводят только наиболее важную информацию, при отсутствии которой нельзя оценить финансовое положение компании или финансовые результаты её деятельности.

Во второй графе проставлены названия показателей, в третьей — коды строк. А в остальных графах должны быть приведены показатели:

- на отчётную дату;

- на 31 декабря предыдущего года;

- на 31 декабря года, предшествующего предыдущему.

Баланс состоит из двух частей — актива и пассива, которые должны быть равны между собой. В активе отражаются внеоборотные и оборотные активы, а в пассиве — размер собственного капитала и заёмных средств, а также кредиторской задолженности.

Титульный лист

Если баланс первичный, в первой ячейке в поле «Номер корректировки» ставится 0. В уточнённом балансе в поле вписывают номер корректировки, например, «1—», «2—» и т.д.

В поле «Отчётный период» ставится код 34. Это значит, что баланс составлен за год.

Далее указывают полное наименование компании, коды ОКВЭД, ОКПО, ОКОПФ и ОКФС и адрес местонахождения.

Если бухгалтерская отчётность подлежит обязательному аудиту, указывают код 1 и далее вписывают наименование аудиторской фирмы. Те, кто не должен прикладывать к отчётности аудиторское заключение, поставят код 0.

Укажите количество страниц в бухотчётности и приложенных к ней документов.

Если баланс и отчёт о финансовых результатах сдаёт руководитель организации, в соответствующей ячейке ставят 1, а если представитель — 2. При сдаче отчётности руководителем указывают его ФИО, подпись и дату. Если отчётность сдаёт представитель, указывают его ФИО или наименование и реквизиты доверенности.

Раздел I. Внеоборотные активы

Нематериальные активы

Остаточную стоимость нематериальных активов отражают по строке 1110. Чтобы включить объект в состав нематериальных активов, должны выполняться следующие условия (п. 3 ПБУ 14/2007):

- объект способен приносить экономические выгоды в будущем, а организация имеет право на их получение;

- объект можно выделить или отделить от других активов;

- объект предназначен для использования в течение длительного времени, то есть его срок полезного использования превышает 12 месяцев;

- имеется возможность достоверно определить фактическую стоимость объекта;

- у объекта отсутствует материально-вещественная форма.

К нематериальным активам относятся исключительные права на произведения науки, литературы и искусства, программы для электронных вычислительных машин, изобретения, полезные модели, селекционные достижения, секреты производства (ноу-хау), товарные знаки и знаки обслуживания.

Нематериальными активами не являются расходы, связанные с образованием юрлица, интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду (п. 4 ПБУ 14/2007).

Результаты исследований и разработок

Расходы на исследования и разработки, учтённые на счёте 04 «Нематериальные активы», отражают по строке 1120.

Нематериальные и материальные поисковые активы

Эти два показателя приводят в строках под номерами 1130 и 1140. Здесь отражают информацию о затратах на освоение природных ресурсов (ПБУ 24/2011 из приказа Минфина от 06.10.2011 № 125н).

Основные средства

По амортизируемым объектам в строку 1150 записывают остаточную стоимость основных средств. Для неамортизируемого имущества в строке указывают его первоначальную стоимость.

Объекты должны находиться в собственности организации либо на праве оперативного управления или хозяйственного ведения. В составе основных средств лизингополучатель также может указывать имущество,которое учитывает на своём балансе.

Недвижимость и землю, права на которые надо регистрировать, отражают в основных средствах с момента, как получили активы и ввели их в эксплуатацию.

Стоимость незавершённых объектов, которые компания строит самостоятельно, также отражают по строке 1150 «Основные средства» (п. 20 ПБУ 4/99 из приказа Минфина от 06.07.1999 №43н) или в листе «Детализация отдельных показателей баланса» называют расшифрованную строку 1151 «Незавершённое строительство» и записывают в ней данные расходы.

Доходные вложения в материальные ценности

Эти данные указывают в строке 1160. Это остаточная стоимость имущества, предназначенного для сдачи в аренду (лизинг) и учитываемого на счёте 03. Если же компания сначала использовала имущество для нужд производства и управления, но в дальнейшем сдала его в аренду, то имущество нужно отражать на отдельном субсчёте счёта 01 в составе основных средств.

Финансовые вложения

Для долгосрочных финансовых вложений, то есть со сроком обращения более года, отведена строка 1170 (для краткосрочных — строка 1240 раздела II «Оборотные активы»). Здесь же показывают инвестиции в дочерние, зависимые и другие общества. Финансовые вложения принимаются к учёту в сумме, затраченной на их приобретение. Стоимость собственных акций, выкупленных у акционеров для перепродажи или аннулирования, и беспроцентные займы, выданные работникам, не относятся к финансовым вложениям. Выкупленные собственные акции отражают в строке 1320 пассива баланса. А беспроцентные займы работникам — в активе в составе дебиторской задолженности, а именно: долгосрочные займы — по строке 1190, краткосрочные — по строке 1230.

Отложенные налоговые активы

Строку 1180 заполняют плательщики налога на прибыль. Фирмы на УСН в ней проставляют прочерки.

Прочие внеоборотные активы

В строке 1190 показывают внеоборотные активы, которые не отражены по другим строкам раздела I актива баланса.

Раздел II. Оборотные активы

Запасы

Стоимость материальных запасов отражают по строке 1210. Если необходимо, в листе «Детализация отдельных показателей баланса» можно добавить расшифровочные строки.

Налог на добавленную стоимость по приобретённым ценностям

Эту строку с кодом 1220 упрощенцы могут заполнять, если согласно учётной политике отражают суммы входного НДС на счёте 19 «Налог на добавленную стоимость по приобретённым ценностям». Упрощенцы не являются плательщиками НДС, поэтому могут учитывать входной налог в стоимости товаров, материалов, работ или услуг.

Дебиторская задолженность

Строка 1230 предназначена для краткосрочной дебиторской задолженности, то есть погашение которой ожидается в течение 12 месяцев после отчётной даты.

Финансовые вложения (за исключением денежных эквивалентов)

Для этих активов предусмотрена строка 1240, по которой показывают займы, предоставленные организацией на срок менее 12 месяцев.

Денежные средства и денежные эквиваленты

В строке 1250 суммируют стоимость денежных эквивалентов (сальдо соответствующих субсчетов счёта 58) и остатки по счетам, на которых учитываются денежные средства (50 «Касса»,51 «Расчётные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и 57 «Переводы в пути»).

К денежным эквивалентам можно отнести, например, открытые в кредитных организациях депозиты со сроком до востребования (ПБУ 23/2011 из приказа Минфина от 02.02.2011№ 11н).

Прочие оборотные активы

В строке 1260 указывают данные по оборотным активам, которые не были включены в другие строки раздела II актива баланса.

Раздел III. Капитал и резервы

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

По строке 1310 баланса отражают сумму уставного капитала. Она должна совпадать с суммой уставного капитала, которая зафиксирована в учредительных документах.

Собственные акции, выкупленные у акционеров

Если фирма выкупила собственные акции в уставном капитале не для продажи, то их стоимость вносят в строку 1320. Такие акции положено аннулировать, что автоматически приводит к уменьшению уставного капитала, поэтому показатель строки как величину отрицательную приводят в скобках. Акции, которые фирма выкупила и перепродала, считают активом, и их стоимость вписывают в строку 1260 «Прочие оборотные активы».

Переоценка внеоборотных активов

В строке 1340 показывают дооценку основных средств и нематериальных активов, которую учли на счёте 83 «Добавочный капитал».

Добавочный капитал (без переоценки).

Суммы добавочного капитала отражают по строке 1350. Показатель для этой строки берут без учёта сумм переоценки, которые отражают строкой выше.

Резервный капитал

Остаток резервного фонда указывают по строке 1360. Здесь отражают как резервы, образованные по требованию законодательства, так и резервы, созданные в соответствии с учредительными документами. Расшифровка требуется, только если показатели являются существенными.

Нераспределённая прибыль (непокрытый убыток)

Накопленную за все годы, включая отчётный, нераспределённую прибыль показывают в строке 1370. По ней же отражают непокрытый убыток, сумму которого заключают в скобки

Составляющие показателя за отчётный год и (или)за предыдущие периоды можно записать в дополнительных строках, то есть сделать расшифровку по полученным финансовым результатам (прибыль/убыток), а также по всем годам деятельности компании.

Раздел III «Целевое финансирование» заполняют некоммерческие компании вместо раздела «Капитал и резервы».Коммерческие фирмы в этом разделе ставят прочерки.

Раздел IV. Долгосрочные обязательства

Заёмные средства

В строке 1410 указывают задолженность организации по долгосрочным (со сроком погашения более 12 месяцев) займам и кредитам (для краткосрочных займов и кредитов предусмотрена строка 1510).

Отложенные налоговые обязательства

Строку 1420 заполняют плательщики налога на прибыль. Упрощенцы в их число не входят, поэтому ставят прочерк.

Оценочные обязательства

Указанную строку 1430 заполняют фирмы, учитывающие оценочные обязательства согласно ПБУ 8/2010 из приказа Минфина от 13.12.2010 № 167н. Малые фирмы могут не применять данное ПБУ.

Прочие обязательства

В строке 1450 указывают прочие долгосрочные обязательства, которые не отразили по другим строкам раздела IV баланса.

Раздел V. Краткосрочные обязательства

Заёмные средства

В строке 1510 указывают задолженность по краткосрочным кредитам и займам, взятым на срок не более 12 месяцев. При этом сумму следует отражать с учётом процентов, причитающихся к уплате на конец отчётного периода.

Кредиторская задолженность

Общую сумму кредиторской задолженности фиксируют в строке 1520. Сюда относятся задолженности перед работниками по зарплате, перед бюджетом по налогам и т. п.

Доходы будущих периодов

Строку 1530 заполняют, когда положениями по бухучёту предусмотрено признание этого объекта учёта. Например, если фирма получает бюджетные средства или суммы целевого финансирования. Такие средства учитывают в составе доходов будущих периодов на счетах 98 «Доходы будущих периодов» и 86 «Целевое финансирование» (п. 9 и 20 ПБУ 13/2000 из приказа Минфина от 16.10.2000 № 92н).

Оценочные обязательства

Строку 1540 заполняют, если фирма признаёт в бухучёте оценочные обязательства. Только в строке 1430 отражают долгосрочные обязательства, а в строке 1540 — краткосрочные.

Прочие обязательства

По строке 1550 показывают прочие краткосрочные обязательства, которые не отразили по другим строкам раздела V баланса.

После заполнения баланса рекомендуется проверить показатели по следующим формулам (дебетовое и кредитовое сальдо по счетам бухучёта обозначены соответственно Дт и Кт):

Строка 1110 «Нематериальные активы»

= Дт 04 (без расходов на НИОКР) – Кт 05.

Строка 1120 «Результаты исследований и разработок»

= Дт 04(аналитический счёт учёта расходов на НИОКР).

Строка 1130 «Нематериальные поисковые активы»

= Дт 08(аналитический счёт учёта расходов на нематериальные поисковые затраты).

Строка 1140 «Материальные поисковые активы»

= Дт 08(аналитический счёт учёта расходов на материальные поисковые затраты).

Строка 1150 «Основные средства»

= Дт 01 – Кт 02 (аналитический счёт учёта амортизации основных средств) + Дт 08(аналитический счёт учёта расходов на незавершённое строительство).

Строка 1160 «Доходные вложения в материальные ценности»

=Дт 03 – Кт 02 (аналитический счёт учёта амортизации доходных вложений).

Строка 1170 «Финансовые вложения»

= Дт 58 + Дт 55 субсчёт«Депозитные счета» + Дт 73 субсчёт «Расчёты по предоставленным займам» (аналитические счета учёта долгосрочных финансовых вложений) – Кт 59 (аналитический счёт учёта резерва по долгосрочным финансовым вложениям).

Строка 1180 «Отложенный налоговый актив»

= Дт 09.

Строка 1190 «Прочие внеоборотные активы»

= стоимость внеоборотных активов, не учтённых в других показателях раздела I бухгалтерского баланса.

Строка 1100 «Итого по разделу I»

= сумма показателей строк 1110—1190.

Строка 1210 «Запасы»

= сумма дебетовых сальдо счетов 10, 11, 43,45, 20, 21, 23, 28, 29, 44 + Дт 41 – Кт 42 + Дт 15 + Дт 16 – Кт 16 –Кт 14 + ДТ 97 (аналитический счёт учёта расходов со сроком списания меньше 12 месяцев).

Строка 1220 «НДС по приобретённым ценностям»

= Дт 19.

Строка 1230 «Дебиторская задолженность»

= Дт 62 + Дт 60 + Дт 68+ Дт 69 + Дт 70 + Дт 71 + Дт 73 (кроме процентных займов) + Дт 75+ Дт 76 – Кт 63.

Строка 1240 «Финансовые вложения (за исключением денежных эквивалентов)»

= Дт 58 + Дт 55 субсчёт «Депозитные счета» +Дт 73 субсчёт «Расчёты по предоставленным займам» (аналитические счета учёта краткосрочных финансовых вложений) – Кт 59 (аналитический счёт учёта резерва по краткосрочным финансовым вложениям).

Строка 1250 «Денежные средства и денежные эквиваленты»

=Дт 50 + Дт 51 + Дт 52 + Дт 55 + Дт 57 – Дт 55 субсчёт «Депозитные счета» (аналитические счета учёта финансовых вложений).

Строка 1260 «Прочие оборотные активы»

= стоимость оборотных активов, не включённая в другие показатели раздела II бухгалтерского баланса.

Строка 1200 «Итого по разделу II»

= сумма показателей строк 1210—1260.

Строка 1600 «Баланс»

= показатель строки 1100 + показатель строки 1200. Показатель из этой строки должен совпадать с показателем строки 1700 баланса.

Строка 1310 «Уставный капитал»

= Кт 80.

Строка 1320 «Собственные акции, выкупленные у акционеров»

=Дт 81.

Строка 1340 «Переоценка внеоборотных активов»

= Кт 83 (аналитический счёт учёта сумм дооценки основных средств и нематериальных активов).

Строка 1350 «Добавочный капитал (без переоценки)»

= Кт 83 (кроме сумм дооценки основных средств и нематериальных активов).

Строка 1360 «Резервный капитал»

= Кт 82.

Строка 1370 «Нераспределённая прибыль (непокрытый убыток)»

= Кт 84 (Дт 84). При дебетовом сальдо — показатель отрицательный. Он обозначает убыток, который получила компания.

Строка 1300 «Итого по разделу III»

= сумма показателей строк 1310-1370. Если результат отрицательный (при наличии отрицательных показателей по строкам 1320 и 1370), его показывают в круглых скобках.

Строка 1410 «Заёмные средства»

= Кт 67. При этом начисленные проценты, срок погашения которых на отчётную дату составляет менее 12 месяцев, следует исключить и отразить по строке 1510 (желательно с расшифровкой).

Строка 1420 «Отложенные налоговые обязательства»

= Кт 77.

Строка 1430 «Оценочные обязательства»

= Кт 96 (только оценочные обязательства со сроком исполнения более 12 месяцев после отчётной даты).

Строка 1450 «Прочие обязательства»

= долгосрочная задолженность, которая не вошла в другие показатели раздела IV бухгалтерского баланса.

Строка 1400 «Итого по разделу IV»

= сумма показателей строк 1410—1450.

Строка 1510 «Заёмные средства»

= Кт 66 + Кт 67 (в части начисленных процентов, срок погашения которых на отчётную дату не более 12 месяцев).

Строка 1520 «Кредиторская задолженность»

= Кт 60 + Кт 62 +Кт 76 + Кт 68 + Кт 69 + Кт 70 + Кт 71 + Кт 73 + Кт 75. При этом учитывают только краткосрочную задолженность.

Строка 1530 «Доходы будущих периодов»

= Кт 98 + Кт 86 в части целевого бюджетного финансирования, грантов, технической помощи и т. д.

Строка 1540 «Оценочные обязательства»

= Кт 96 (только оценочные обязательства со сроком исполнения не более 12 месяцев после отчётной даты).

Строка 1550 «Прочие обязательства»

= суммы задолженности по краткосрочным обязательствам, не учтённые при определении других показателей раздела V баланса.

Строка 1500 «Итого по разделу V»

= сумма показателей строк 1510—1550.

Строка 1700 «Баланс»

= сумма показателей строк 1300 + 1400 +1500.

Если все операции отражены верно и правильно перенесены в баланс, показатели строк 1600 и 1700 совпадут. Если они не совпали, значит, где-то допущена ошибка. Данные нужно проверить и пересчитать.

Как заполнить бухгалтерский баланс по упрощённой форме

Сначала заполняется титульный лист. Он такой же, как и в обычной отчётности, но на нём нет полей для сведений об обязательном аудите.

В упрощённом бухгалтерском балансе будет шесть граф. Первая отведена под номер пояснения. Во второй графе указаны названия показателей, в третьей — код строки. В остальных графах приводятся укрупнённые показатели:

- на отчётную дату;

- на 31 декабря предыдущего года;

- на 31 декабря года, предшествующего предыдущему.

Упрощённый баланс также состоит из актива и пассива. Итоговые показатели разделов рассчитывают в строках с кодами 1600 и 1700. Эти строки должны быть равны. Коды по остальным строкам указывают по показателю, который имеет наибольший удельный вес в составе укрупнённого показателя. Например,строка «Материальные внеоборотные активы» включают основные средства, а также незавершённые капитальные вложения в основные средства.

В активе упрощённого баланса отражают величину внеоборотных и оборотных активов, а в пассиве — размер собственного капитала и заёмных средств, а также кредиторской задолженности.

Сдайте бухгалтерский баланс в соответствии с новыми требованиями через сервис 1С-Отчетность. Умный редактор отчётов подскажет, как заполнить каждое поле в форме — даже если вы заполняете её впервые, то не допустите ошибок.

#статьи

- 16 сен 2022

-

0

Бухгалтерский баланс: что это такое и как его составить

Что показывают в бухгалтерском балансе? Из каких строк он состоит? Как собрать активы и пассивы баланса? Какую форму использовать и как её заполнить?

Иллюстрация: Polina Vari для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Бухгалтерский баланс — форма №1 бухгалтерской отчётности. Её обязаны составлять и ежегодно сдавать в налоговую все компании, зарегистрированные на территории РФ, включая малый бизнес.

С помощью бухгалтерского баланса анализируют результаты работы компании и её финансовое состояние. Поэтому, кроме налоговой, этот документ могут запросить собственники бизнеса, инвесторы, банки или контрагенты.

В статье разберёмся:

- что такое бухгалтерский баланс и из чего он состоит;

- кто должен представлять бухгалтерский баланс и в какие сроки;

- что такое активы и пассивы бухгалтерского баланса, что они включают;

- по какой форме составляют баланс и по каким правилам;

- как узнать больше о формах бухгалтерской отчётности.

Бухгалтерский баланс — свод информации о стоимости имущества и обязательствах компании. Он показывает состояние всех счетов на определённую дату.

Бухгалтерский баланс состоит из двух разделов: актива и пассива.

Актив баланса — имущество компании в денежном выражении, которое задействовано в её финансово-хозяйственной деятельности и приносит выгоду. Активы показывают, какие рабочие ресурсы есть у компании.

Пассив баланса — источники средств, за счёт которых сформированы активы баланса. Пассивы показывают, на какие средства — собственные или заёмные — приобретено имущество компании.

Итоговые суммы актива и пассива баланса должны быть равны. Подробнее о том, что входит в их состав, рассказываем ниже.

Кто должен представлять бухгалтерский баланс и в какие сроки? Бухгалтерский баланс представляют все компании, зарегистрированные на территории Российской Федерации. Компании малого бизнеса могут делать это по упрощённой форме. Формы баланса в обычном и упрощённом виде приводим ниже.

Бухгалтерский баланс составляют на конец первого квартала, на конец полугодия, на конец девятого месяца работы и на конец года. В налоговую инспекцию представляют только годовой баланс, в период с 1 января по 31 марта года, следующего за отчётным. Периодичность составления баланса для внутреннего использования компания выбирает сама.

Как мы говорили выше, актив баланса — имущество компании, которое используют в финансово-хозяйственной деятельности для получения выгоды.

Это, например, запасы материалов, которые компания использует для оказания услуг и, соответственно, получения прибыли. Или товары, которые компания планирует в дальнейшем перепродать.

Активы делят на две группы в зависимости от срока их использования:

- Внеоборотные активы — имущество, которое компания будет использовать дольше года: недвижимость, транспорт, оборудование.

- Оборотные активы — имущество, которое компания планирует использовать в течение ближайшего года: материалы, товары, деньги.

В каждой группе активы располагают в порядке роста или снижения их ликвидности — способности компании быстро превратить активы в деньги.

Более подробно постатейную разбивку активов рассмотрим ниже. Там же покажем, как выглядит перечень активов в виде отчёта.

Пассив баланса показывает источники финансирования компании.

Например, деньги или заёмные средства, за счёт которых приобретали основные средства компании или товары для перепродажи.

Пассивы делят на три группы:

- Капитал и резервы — отражают собственные средства компании: например, уставный капитал, резервный капитал, прибыль.

- Долгосрочные обязательства — показывают кредиторскую задолженность компании со сроком погашения более 12 месяцев.

- Краткосрочные обязательства — показывают кредиторскую задолженность компании со сроком погашения менее 12 месяцев.

Более подробно постатейную разбивку пассивов также рассмотрим ниже.

Бухгалтерский баланс представляет собой таблицу, которая разделена на две части: актив баланса и пассив баланса. Над таблицей указаны:

- отчётный период и дата;

- сведения о компании — коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС;

- единица измерения показателей отчёта — с 2019 года показатели выражаются только в тысячах рублей.

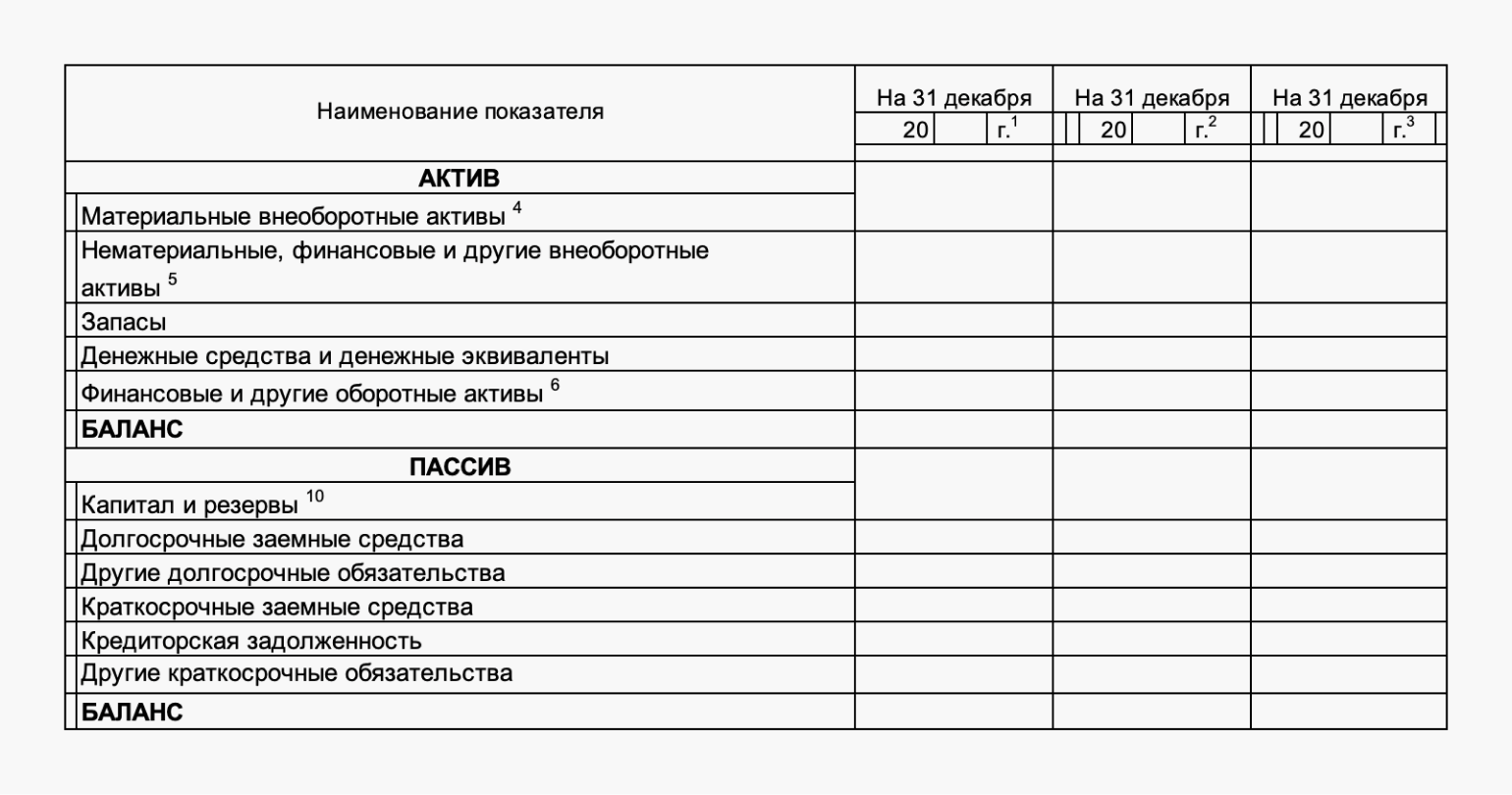

Есть две формы бухгалтерского баланса: полная и упрощённая.

Полная форма бухгалтерского баланса. В ней по умолчанию отражён весь перечень статей, которые рекомендуется заполнять.

Скриншот: «Консультант Плюс»

Каждая компания сама решает, какие статьи ей отражать. При этом оценивается важность показателей для компании. Например, можно исключить из отчёта те строки, по которым нет данных. Или, наоборот, включить в него дополнительные статьи, если это улучшит наглядность отчёта.

Также в полной форме бухгалтерского баланса есть графа для отражения примечаний к каждой статье. Её нужно заполнять при любом отклонении от стандартной рекомендованной формы бланка.

Здесь можно скачать бланк полной формы бухгалтерского баланса.

Упрощённая форма бухгалтерского баланса. Её могут заполнять компании, которые ведут упрощённый бухгалтерский учёт.

В такой форме нет разделения по группам активов и пассивов, нет графы для примечаний, некоторые статьи объединены для укрупнения показателей.

Скриншот: «Консультант Плюс»

Здесь можно скачать бланк упрощённой формы бухгалтерского баланса.

О том, как заполнять статьи баланса, подробно рассказывают на курсе Skillbox «Профессия Бухгалтер».

Вот основные правила, на которые нужно опираться при составлении баланса:

- Источник информации для составления бухгалтерского баланса — данные бухгалтерского учёта. Они должны быть достоверны, полны и сформированы в соответствии с правилами действующих ПБУ и принятой в компании учётной политикой.

- Компании с несколькими филиалами должны составлять единый баланс для всех филиалов.

- Компания самостоятельно определяет степень детализации разделов бухгалтерского баланса — какие статьи отражать, а какие нет. Это зависит от того, какие статьи для неё более и менее существенны.

- Активы баланса отражают по их учётной стоимости: за вычетом созданных резервов, наценки и амортизации.

- В текущем отчёте данные предыдущих периодов должны соответствовать цифрам окончательной отчётности за эти периоды.

- Учётные данные годового отчёта должны быть подтверждены результатами инвентаризации.

- Итоговая сумма активов должна быть равна сумме пассивов.

- Бухгалтерский баланс — форма №1 бухгалтерской отчётности. Он показывает состояние всех счетов на определённую дату: информацию о стоимости имущества и обязательствах компании.

- Бухгалтерский баланс состоит из двух разделов: актива и пассива. Активы — имущество компании, которое задействовано в финансово-хозяйственной деятельности и приносит выгоду. Пассивы — источники средств, за счёт которых сформировано это имущество.

- Бухгалтерский баланс представляют все компании, зарегистрированные на территории РФ. Компании малого бизнеса могут делать это по упрощённой форме.

- В налоговую инспекцию баланс представляют ежегодно в период с 1 января по 31 марта года, следующего за отчётным.

- Бухгалтерский баланс — одна из пяти форм бухгалтерской отчётности. В Skillbox Media есть статьи о других формах: отчёте о финансовых результатах и отчёте о движении денежных средств.

- Если вы только начинаете знакомиться с бухгалтерским учётом, прочитайте нашу статью «Разбираемся в бухгалтерском учёте: зачем он нужен, как устроен и как его организовать».

- Научиться вести бухучёт, работать в «1C», готовить бухгалтерскую и налоговую отчётность можно на курсе Skillbox «Профессия Бухгалтер».

- Ещё в Skillbox есть курс «Профессия Финансовый менеджер». Подойдёт тем, кто хочет научиться анализировать финансовое состояние бизнеса и оценивать инвестпроекты.

Научитесь: Профессия Бухгалтер

Узнать больше