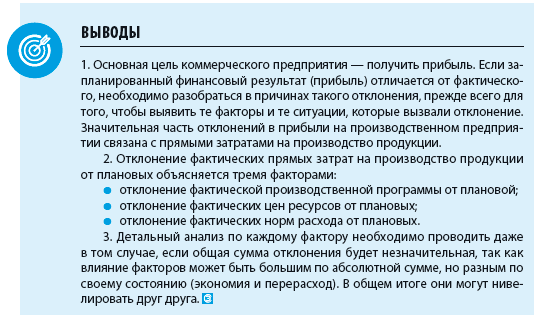

Общее

отклон-е прямых материальных затрат =

(фактическое количество * фактическую

цену) — (нормативное кол-во * нормативную

цену). (1)

Отклонение

по цене = (фактическая цена – нормативная

цена) * фактическое кол-во. (2)

Отклонение

по использованию прямого материала =

(фоктическое кол-во – нормативное

кол-во) * нормативную цену

(1)=

(2)+(3)

2. Отклонение прямых трудовых затрат.

Общее

отклонение прямых трудовых зат-т =

(фактические часы * фактическую ставку)

– (норм.часы * норм.ставку оплаты прямого

труда)

Отклонение

по ставке = (фактическая ставка –

норм.ставка) * факт.часы

Отклонение

по производительности прямого труда =

(факт.часы – норм.часы) * норм.ставку

3. Отклонение опр.

Общее

отклонение ОПР = факт.ОПР – норм.ОПР

Норм.

ОПР: переменные и постоянные.

Контролируемое

отклонение

представляет собой разницу между

факт.ОПР в расчете на достигнутый уровень

производства.

Контролируемое

отклонение ОПР – факт.ОПР – бюджетное

ОПР

Отклонение

ОПР по объему = бюджетное ОПР в расчете

на достигнутый уровень производства –

ОПР отнесенный на производимую продукцию

по нормативным коэф-там для переменных

и постоянных ОПР.

Для

записи отклонений в учетных регистрах

необходимо выполнение след. правил:

все записи на счетах учёта запасов

ведутся по нормативам; для каждого вида

откл-й открывается отдельный счет;

неблагоприятные отклонения отражаются

по Д счетов отклонений, а благоприятные

– по К-ту.

В

конце периода все сальдо на счетах

отк-ний должны быть перенесены одним

из 2х способов в зависимости от сложившейся

ситуации: 1) если вся продукция будет

полностью завершена в пр-ве и продана,

то все отк-ния переносятся на с/с реал

продукции 2) если в конце периода

выявляются значительные остатки НЗП и

запасов ГП, то сумма всех отк-ний должна

быть распределена на НЗП, запасы ГП и

с/с реал продукции пропоц-но остаткам

на соответствующих счетах.

Система

стандарт-кост как продолжение нормативного

метода учета зат-т.

Система

стандарт-кост (С-к) является инструментом,

используемым управлением для планирования

затрат и контроля над ними. Она не

является системой учета сама по себе и

может использоваться как в позаказном,

так и в попроцессном методах калькулирования.

Когда

компания применят систему С-к в полном

объеме, то все затраты, влияющие на счета

запасов продукции, показываются в виде

стандартных зат-т, а не в виде фактических

зат-т имевших место.

Смысл

системы: в

учет вносится то, что должно произойти,

а не то, что произошло, учитывается не

сущее, а должное, и обособленно отражаются

возникшие отклонения. Основная задача,

которую ставит перед собой данная

система – учет потерь и отклонений в

прибыли предприятия. В ее основе лежит

четкое, твердое установление норм зат-т

материалов, энергии, рабочего времени,

труда, з/п и всех других расходов,

связанных с изготовлением какой-либо

продукции и полуфабрик. Причем

установленные нормы нельзя перевыполнить.

Выполнение даже на 80% означает успешную

работу. Превышение означает, что норма

была установлена ошибочно.

Основное

отличие от нормативного метода: не

учитывает изменение норм!

Основные

отличия нормативного метода учета

от системы

«Стандарт-костинг»

|

Область |

«Стандарт-костинг» |

Нормативный |

|

Учет |

Текущий |

Ведется |

|

Учет |

Отклонения |

Отклонения на |

|

Учет |

Косв.

Выявляются деятельности |

Косв.

Фактически Относятся |

|

Степень |

Нерегламентирован. Стандартов |

Регламентирован. Отраслевые |

|

Варианты |

Учет

Затраты

Выпуск Учетом |

НЗП

Нормам

Выделяются

Выпуск

Нач.

От Текущим |

Система

учета «Стандарт-костинг» может быть

представлена при помощи следующей

схемы:

-

1.

Выручка от продажи продукции. -

2.

Стандартная себестоимость продукции. -

3.

Валовая прибыль (п.1 — п.2). -

4.

Отклонения от стандартов. -

5.

Фактическая прибыль (п.3 — п.4).

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

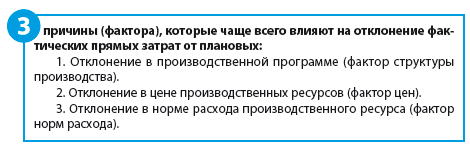

Причины отклонения фактической себестоимости от плановой

Анализ отклонений плановой себестоимости от фактической на промышленном предприятии по трем ключевым факторам:

- норма расхода ресурса (материального и трудового);

- цена ресурса;

- объем (структура) производства.

На промышленном предприятии постоянно контролируется выполнение всех показателей плана производства продукции (работ, услуг), все показатели плана детально анализируются. Это позволяет выявить основные факторы, которые формируют себестоимость продукции, и определить влияние каждого из них на конечный результат деятельности предприятия.

Для анализа себестоимости на промышленном предприятии затраты обычно делят на прямые и косвенные.

В зависимости от специфики производства и прямые, и косвенные расходы могут сильно различаться. Например, в монопроизводстве прямые расходы — это практически все затраты, поскольку результат производства — выпуск одного изделия. Напротив, в аппаратурных процессах (химическая промышленность), где из одного вещества получается одномоментно несколько веществ, практически все расходы косвенные.

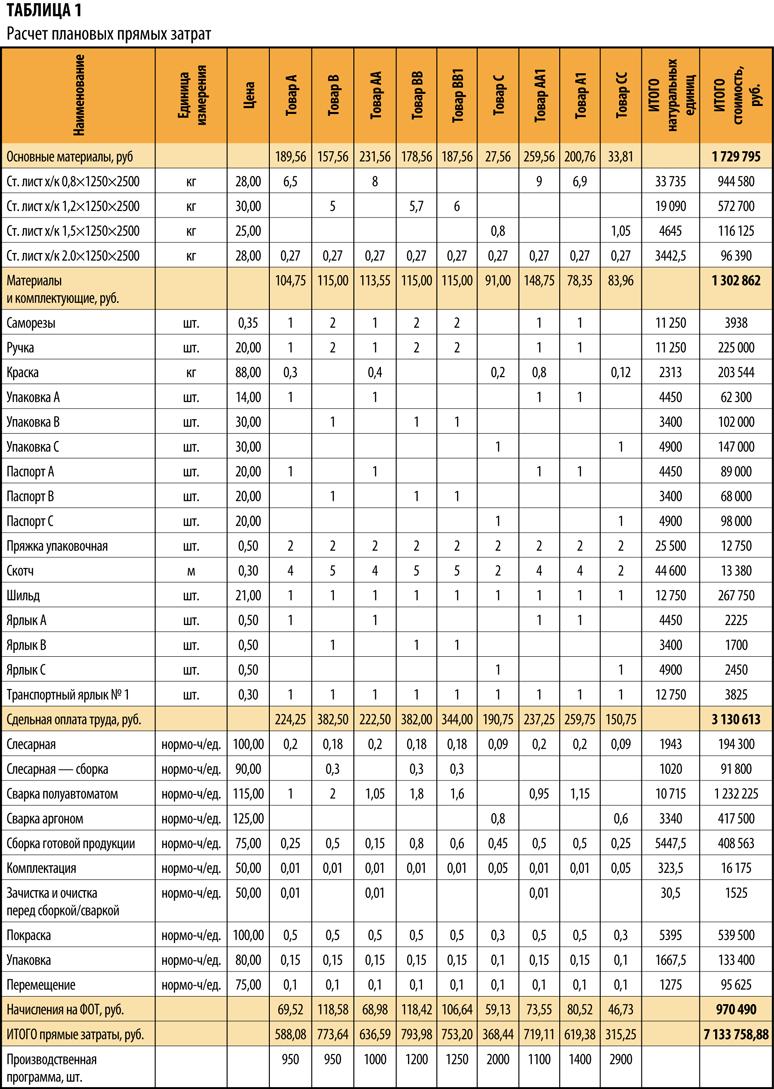

Рассчитываем отклонения плановых прямых затрат от фактических

Прямые затраты промышленного предприятия — основа себестоимости продукции, которая, в свою очередь, влияет на прибыль предприятия.

Если фактические затраты сильно отличаются от плановых (как следствие — отклонение фактической прибыли от плановой), необходимо проанализировать отклонения и разобраться в причинах сложившейся ситуации. Поэтому на производственном предприятии, именно к прямым затратам приковано основное внимание экономических служб.

Главным источником информации для анализа является калькуляция себестоимости продукции.

Плановые калькуляции составляются на определенный плановый период (месяц, квартал, год; табл. 1). На их основе рассчитываются прямые затраты на заданную программу выпуска в целом по предприятию.

Как видим, плановые прямые затраты составили 7133,8 тыс. руб.

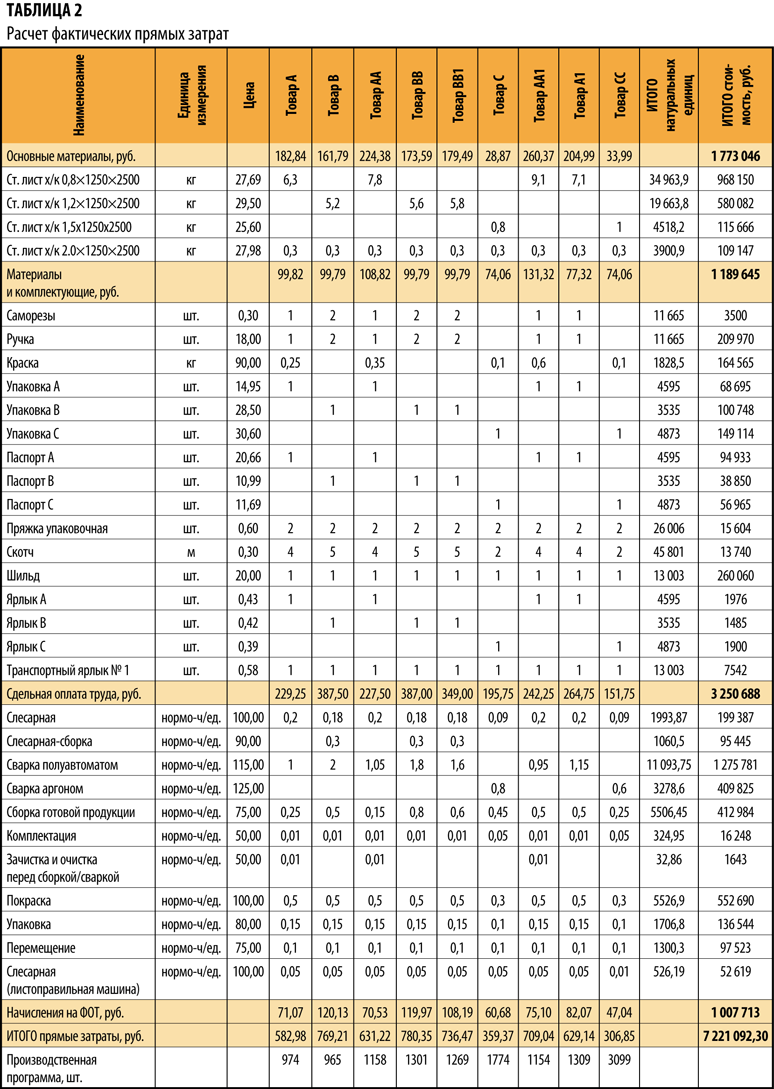

По прошествии периода рассчитываются фактические прямые затраты (табл. 2).

Фактические прямые затраты составили 7221,1 тыс. руб. Отклонение от плановых — 87,3 тыс. руб.

Разберемся, почему возникли эти отклонения и как повлияли на себестоимость факторы, формирующие прямые затраты на производство продукции.

В общем виде формула отклонения фактических затрат от плановых может быть представлена в виде:

Зф – Зп = ΔК + ΔЦ + ΔН, (1),

где Зф — фактические прямые затраты, руб.;

Зп — плановые прямые затраты, руб.;

ΔК — отклонение расходов, обусловленное изменениями в производственной программе, руб.;

ΔЦ — отклонение расходов, обусловленное изменениями в цене ресурса, руб.;

ΔН — отклонение расходов, обусловленное изменениями в норме расхода ресурса, руб.

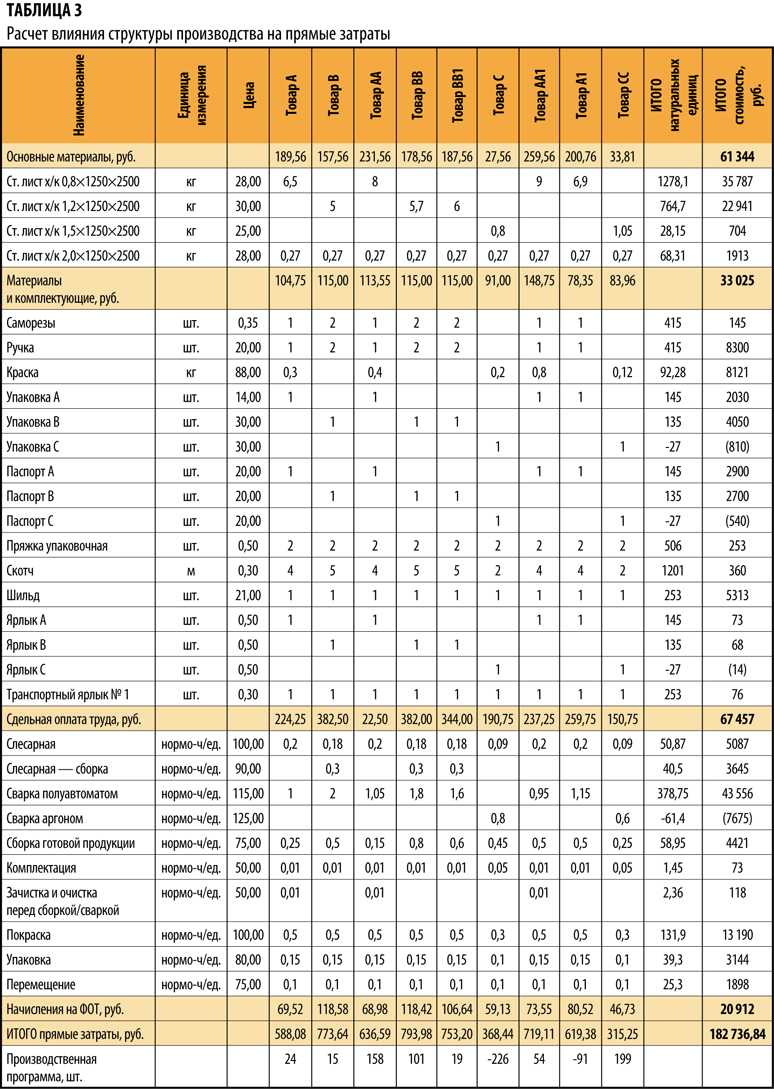

Рассчитываем отклонение, связанное с изменением в производственной программе (структуре производства)

Отклонение, связанное с изменением в производственной программе (структуре производства), определяется формулой:

ΔК = Нп × Цп × (Кф – Кп), (2),

где ΔК — отклонение затрат, обусловленное изменениями в производственной программе, руб.;

Нп — плановая норма расхода ресурса;

Цп — плановая цена на ресурс;

Кф — фактическое количество произведенной продукции;

Кп — плановое количество продукции.

Иными словами, формулу можно описать как произведение разницы в объеме выпуска и плановых прямых затрат на единицу продукции (т. е. плановые нормы расхода, плановые цены на ресурсы и плановые расценки по оплате труда).

Расчет представлен в табл. 3.

Вывод

Таким образом, в общей сумме отклонения 182,7 тыс. руб. связано с изменением в производственной программе.

Причины изменения производственной программы могут быть самые различные, но основная — это изменение спроса на продукцию. Соответственно, необходимо оперативно корректировать производственную программу.

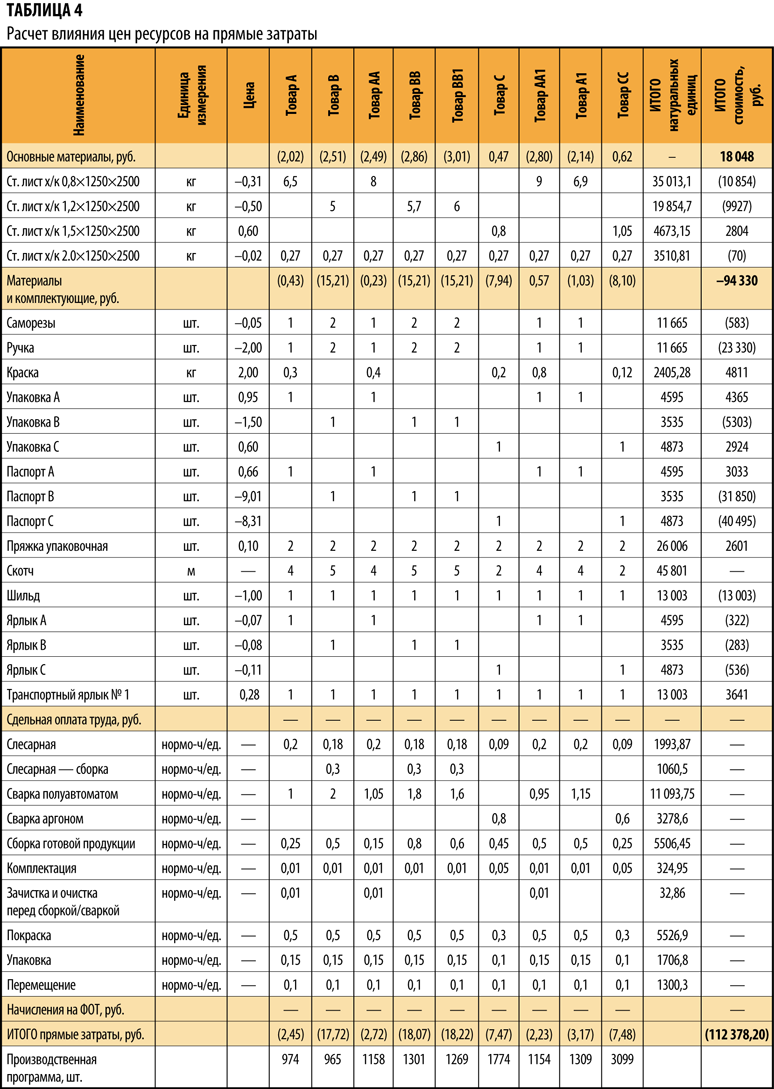

Определяем влияние отклонения в цене производственных ресурсов

Отклонение, связанное с изменение в цене ресурса, определяется формулой:

ΔЦ = Кф × Нп × (Цф – Цп), (3),

где ΔЦ — отклонение расходов, обусловленное изменениями в цене ресурса, руб.;

Кф — фактическое количество произведенной продукции;

Нп — плановая норма расхода ресурса;

Цф — фактическая цена на ресурс;

Цп — плановая цена на ресурс.

Расчет влияния цен ресурсов на общее отклонение фактических прямых затрат от плановых представлен в табл. 4.

Вывод

Отклонение, связанное с изменение цен на ресурсы, составляет 112,4 тыс. руб., т. е. за счет фактора цен мы сэкономили.

Это означает, что при планировании цены на ресурсы были завышены — ресурсы были закуплены по более выгодным условиям, чем ожидалось.

Причины изменения цены производственного ресурса:

- изменение цены поставщика;

- изменение транспортно-заготовительных расходов;

- смена поставщика;

- изменение курса иностранных валют (в случае, если сырье поставляется из-за границы).

Покупные цены на материалы определяются путем переговоров между предприятием и поставщиками и зависят от многих условий: объемы, сроки и способы поставки, рыночная конъюнктура, наличие ресурса у поставщика и др.

Чтобы выяснить, почему плановые цены отличаются от фактических, необходимо проанализировать контракты с поставщиками, рассмотреть все существенные условия договоров.

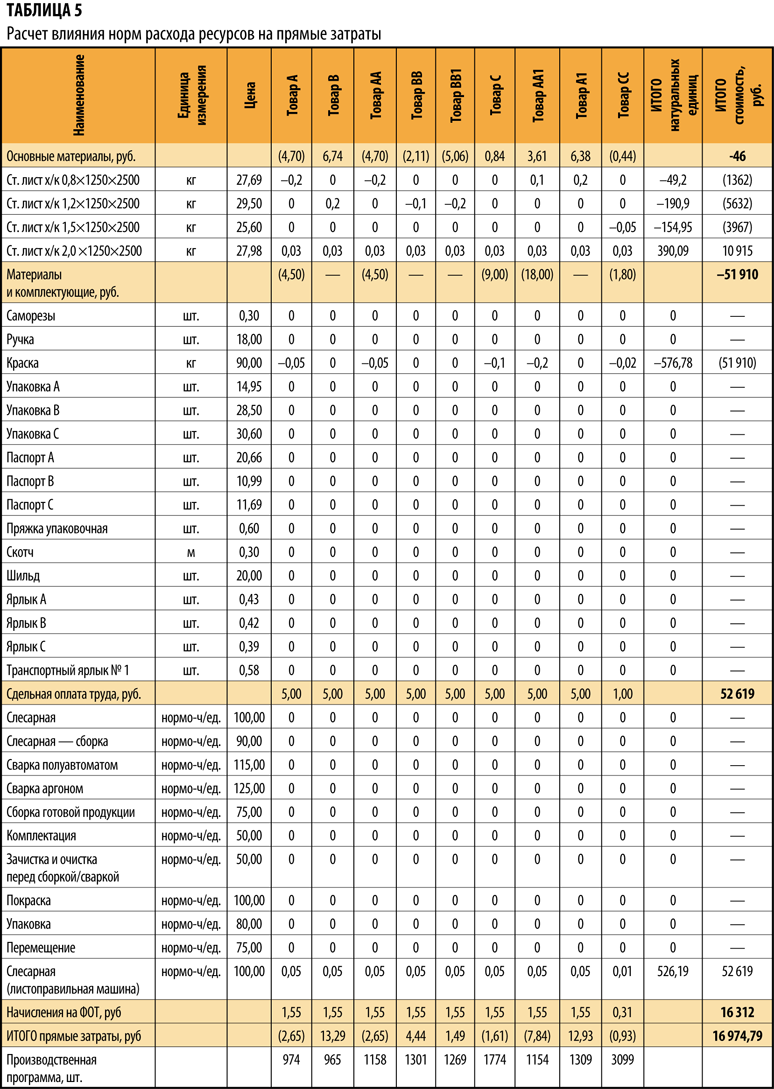

Определяем влияние отклонение в норме расхода производственного ресурса

Отклонение, связанное с изменение в норме расхода ресурса, определяется формулой:

ΔН = Кф × (Цф × (Нф – Нп)), (4)

где ΔН — отклонение расходов, обусловленное изменениями в норме расхода ресурса, руб.;

Кф — фактическое количество произведенной продукции;

Цф — фактическая цена на ресурс;

Нф — фактический расход ресурса на единицу продукции;

Нп — плановая норма расхода ресурса.

Расчет влияния фактора норм расхода на общее отклонение фактических прямых затрат от плановых представлен в табл. 5.

Вывод

Отклонение, связанное с изменение норм расхода на ресурсы, — 17 тыс. руб. (перерасход).

Основная сумма этого отклонения (перерасхода) возникла из-за того, что пришлось дополнительно вводить не предусмотренную стандартной технологией, операцию, связанную с работой на листоправильной машине, так как качество металла не соответствовало необходимым условиям.

По нормам расхода основных и вспомогательных материалов экономия.

Чтобы снизить удельный расход материалов на единицу продукции, нужно уменьшить материалоемкость продукции, а также отходы материалов в процессе производства продукции.

Материалоемкость продукции — это удельный вес материальных затрат в цене продукции. Определяется на стадии конструирования изделий. Непосредственно в процессе текущей деятельности предприятия снижение удельного расхода материалов зависит от уменьшения величины отходов в процессе производства.

Различают два вида отходов: возвратные и безвозвратные. Возвратные отходы материалов в дальнейшем используются в производстве либо реализуются на сторону. Безвозвратные отходы дальнейшему использованию не подлежат.

Возвратные отходы исключаются из затрат на производство, так как вновь приходуются на складе как материалы, однако не по цене исходных материалов, а по цене их возможного использования, которая значительно меньше.

Замена одного материала другим также приводит к изменению затрат материалов на производство — в зависимости от удельного расхода, разницы в цене заменяемого и заменяющего материалов.

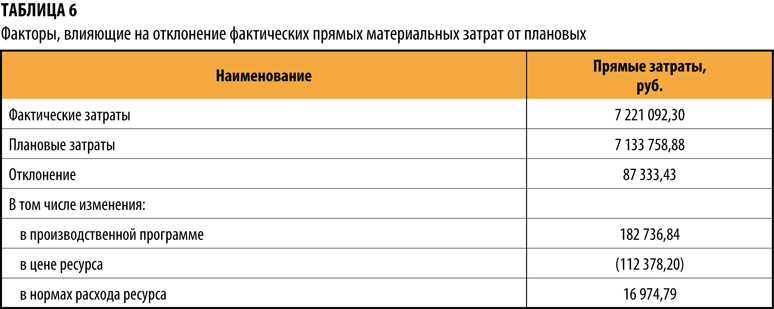

Отклонение фактических прямых затрат от плановых по составляющим элементам — в табл. 6.

Отклонение 87,3 тыс.руб. = 182,7 тыс. руб. (производственная программа) — 112,4 тыс. руб. (цена ресурса) + 17,0 тыс.руб. (норма расхода).

Статья опубликована в журнале «Справочник экономиста» № 5, 2017.

Средние и крупные производственные предприятия, пользующиеся услугами большого количества поставщиков, нередко сталкиваются с проблемой: поступающие материалы, товар, однородные по своей сути, значительно разнятся в цене. Кроме того, на производстве могут возникать ситуации, при которых нужно оприходовать материалы до поступления документации, отражающей их фактическую стоимость.

Как принять к учету импортный товар: с учетом отклонения в стоимости материальных ценностей или без нее?

В подобных случаях на предприятиях применяют учетные цены, в качестве которых могут выступать:

- цена, зафиксированная в договоре поставки;

- планово-расчетная цена, ориентированная на фактическую стоимость;

- утвержденная фиксированная цена;

- средняя цена группы однородных материалов, объединенных между собой, учитываемых как один объект;

- себестоимость, сложившаяся по факту в предыдущем периоде (месяц, год).

В первых четырех случаях отклонения включаются в состав расходов по транспортировке и заготовлению (ТЗР).

Фактическая себестоимость возникает из:

- сумм по расчетам с поставщиками;

- расчетов с посредниками;

- затрат на доставку, заготовку, хранение ценностей;

- прочих затрат, не вошедших в предыдущие группы.

Для учета отклонений плановых цен от фактических используется счет 16 «Отклонение в стоимости материальных ценностей» в корреспонденции со счетом 15 «Заготовление и приобретение материальных ценностей».

Внимание! Избранный способ учета ТМЦ должен быть зафиксирован в учетной политике. Следует детально прописать применение тех или иных счетов, методику расчета и отнесения на затраты сумм отклонений стоимости ТМЦ, если на предприятии применяются плановые цены.

Характеристика счетов 15, 16 и их особенности

Счет 15 активно-пассивный, но по своей экономической сути имеет все признаки активного, поскольку отражает информацию о материальных ценностях предприятия. На счете аккумулируется фактически сложившаяся стоимость МЦ. Затем в корреспонденции со сч. 16 выявляются разницы фактических цен и учетных. Сальдо по дебету счета отражает ТМЦ в пути, принадлежащие предприятию, но еще не поступившие на склад.

Счет 16 активно-пассивный, аналогично сч. 15, имеющий признаки активного. Отражает отклонение фактической стоимости от плановой, зафиксированной на счетах 10, 41, 07.

Как использовать счета 15 и 16 в случае применения учетных цен?

Типовые проводки по учету стоимостных отклонений ТМЦ

Рассмотрим корреспонденции счетов на примерах.

Для строительного цеха фирмы «Альфа» приобретены доски: 400 погонных метров обрезного материала по цене 200 руб./метр, с учетом НДС. Плановая цена МЦ — 150 руб./метр, ниже фактической.

Проводки:

- Д 10 К15 — 60000,00 руб. (150*400) – оприходованы доски на склад по учетным ценам.

- Д 15 К60 — 67797,00 руб. – фактическая стоимость поступивших досок.

- Д 19 К60 – 12203,00 руб. – НДС.

—————————————————————-

80000,00 руб. (400*200). - Д 16 К15 — 7797,00 руб.(67797-60000) – отражено превышение фактической цены досок над учетной (перерасход).

Пусть плановая цена досок при тех же условиях составляет 250 руб./метр, то есть выше фактической.

- Д 10 К15 – 100000,00 (250*400) — приняты доски по учетным ценам на склад.

- Д 15 К60 — 67797,00 руб. – фактическая стоимость поступивших досок.

- Д 19 К60 – 12203,00 руб. – НДС.

—————————————————————-

80000,00 руб. (400*200). - Д15 К16 – 32203, 00 руб.(100000-67797) — отражено превышение учетной цены досок над фактической (экономия).

В конце месяца пропорционально стоимости материалов их удорожание списывается в дебет тех счетов, на которые были списаны и сами материалы:

- Д 20(23,29,25,26 и др.)К 16.

- Удорожание реализованных МЦ списывается на счет 91/2.

- Д 91/2 К 16.

- Удорожание реализованных товаров списывается на счет 90/2.

- Д 90/2 К 16.

При превышении учетной цены над фактической (возникновении кредитового сальдо по счету 16) также рассчитываются отклонения. Делаются сторнировочные проводки по аналогии с приведенными выше. Суммы списываются чаще всего пропорционально стоимости материалов.

Как использовать счет 15, если учетные цены не применяются?

Пример

Пусть на 1.01. текущего месяца по счету 16 имеется остаток по кредиту 3800 рублей, дебетовый оборот 5700,00 рублей, а кредитовый – 1100, 00 рублей. На конец месяца образуется дебетовый остаток в сумме 800 рублей, подлежащий распределению. По счету 10 остаток на 1.01 текущего месяца 2000,00 рублей, приход материалов на сумму 78000,00 рублей, списание в производство — 40000,00 рублей. Проводка — Д 20 К10 — 40000,00 рублей – списаны материалы в производство по учетным ценам.

Рассчитаем сумму отклонений, подлежащих списанию. Стоимость материалов 2000+78000 = 80000,00 рублей. 800/80000= 0,01. 0,01 *40000= 400 рублей. Проводка — Д 20 К 16 — 400,00 рублей.

Аналитика по счету 16 организуется по группам запасов со сходным уровнем отклонений учетных цен от фактических показателей. Целесообразно сочетать ее с группировкой материалов, однотипных по назначению и использованию в производственном процессе.

Методы списания отклонений

Методику предприятие вправе выбирать самостоятельно. Методические указания по бухгалтерскому учету МПЗ (Приказ Минфина №119-н, п.88) предлагают ряд вариантов:

- Списание отклонений в целом на счета производственных затрат либо издержек обращения, аналогичных использующимся для списания самих материалов. Применяется в случае, когда удельный вес издержек не выше 10% учетной стоимости МЦ.

- Списание исходя из удельного веса в процентах от стоимости определенных МЦ по учетным ценам на начало месяца. Если указанный метод существенно снижает точность показателей, данные корректируются в следующем месяце на сумму образовавшихся разниц списания. При этом предельный норматив существенности установлен — 5%.

- Списание по нормативу удельного веса отклонений к учетной стоимости МЦ. Если фактические данные выявляют сильное отличие от нормативов, в показатели распределенных отклонений вносятся корректировки.

- Списание отклонений полностью ежемесячно на стоимость израсходованных ТМЦ. Такой способ возможен, если их удельный вес к стоимости материалов по учетным ценам не выше 5%.

Отклонения от фактической стоимости имеют место при учете материальных ценностей по плановым ценам. Отклонения отражаются на счетах 15 и 16 бухгалтерского учета. Предприятие самостоятельно выбирает метод распределения отклонений и закрепляет его в учетной политике. При этом целесообразно руководствоваться «Методическими указаниями по учету МПЗ», утвержденными Минфином.

18.5 Факторный анализ отклонений по статьям калькуляции

Факторный анализ себестоимости продукции сводится к оценке благоприятного и неблагоприятного воздействия факторов не отклонение от базового уровня затрат. Все отклонения по затратам можно подразделить на три вида совокупных отклонений: по основным материалам, по прямым трудовым затратам и по общепроизводственным расходам (ОПР) (рис. 18.2).

Рис. 18.2. Виды отклонений по производственным затратам

Отклонения затрат по основным материалам.

Совокупные затраты на материалы определяются двумя факторами: ценой материалов и их количеством, потребленным в процессе производства. Фактическая цена приобретения материалов, так же как и фактическое количество используемого материала, будет отличаться от сметного (нормативного), поэтому необходимо рассчитать отклонения по цене и использованию материалов.

Отклонение по цене на материалы определяется как разница между нормативной ценой (Цн) и фактической (Цф) единицы основного материала, умноженная на фактическое количество закупленного материала:

?Цм = (Цн – Цф)?Кф. (18.2)

Превышение фактических цен над нормативными может быть вызвано либо изменениями на рынках сырья, что не зависит от работников снабжения, либо просчетами работников снабжения при поиске поставщиков. Благоприятное отклонение по цене также может быть обусловлено рядом причин, как зависящих, так и не зависящих от деятельности служб снабжения организации. Если низкая цена вызвана закупкой материала более низкого качества, то такая экономия по цене может привести к перерасходу материал при его использовании, и за это ответственны работники снабжения. Поэтому возникшее отклонение по цене основного материала должно быть выявлено на ранней стадии и тщательно проанализировано.

Отклонение по использованию основных материалов.

Исходным в определении отклонения по использованию основных материалов является сравнение нормативного количества, которое должно было использоваться при производстве продукции, с фактическим. Далее перерасход (экономию) в натуральном выражении необходимо оценить в стоимостной форме. Оценка отклонений по использованию материалов производится по нормативной (сметной) цене.

Формула расчета отклонения по использованию материалов будет выглядеть так:

?Км = (Кн – Кф)?Цн. (18.3)

Отклонения по расходу материалов контролируются в производственных подразделениях организации и связаны в основном с деятельностью этих подразделений.

Совокупное отклонение по основным материалам определяется как разница между нормативными и фактическими затратами основных материалов:

?ЗМ = Кн?Цн – Кф?Цф. (18.4)

Так как на общее отклонение влияют два фактора: отклонение по цене и отклонение по использованию, то формула общего отклонения может быть представлена следующим образом:

?ЗМ = ?Цм + ?Км

или

Кн?Цн – Кф?Цф = [(Цн – Цф)?Кф] + [(Кн – Кф)?Цн]. (18.5)

Совокупное отклонение по прямым трудовым затратам. Общие прямые затраты труда зависят от двух факторов: цены труда (ставки заработной платы) и количества израсходованного труда, поэтому возникают отклонения по цене и количеству труда.

Отклонения по ставке заработной платы определяют сравнением нормативной ставки (Сн) одного часа труда с фактической ставкой, умноженным на фактическое количество отработанных часов (Чф):

?Сзп = (Сн – Сф)?Чф. (18.6)

Причины отклонений по ставке заработной платы, как правило, не зависят от деятельности производственных подразделений организации. Ответственность несет обычно отдел кадров, так как отклонение возникает либо из-за договорного повышения заработной платы, не отраженного в нормативной ставке, либо из-за найма работника с оплатой выше или ниже сметной. Но если квалифицированному рабочему поручается выполнение работы, не требующей квалификации, то ответственность несет производственное подразделение.

Отклонение по производительности труда определяется как разность нормативного времени труда (Чн) в часах и фактически затраченного времени (Чф), умноженная на нормативную ставку оплаты:

?Чм = (Чн – Чф)?Сн. (18.7)

Причинами отклонений по производительности труда могут быть:

– материалы низкого качества, требующие дополнительных затрат труда;

– неудовлетворительное техническое обслуживание оборудования;

– неоптимальное распределение работ между рабочими подразделениями и др.

Каждая из причин должна быть проанализирована и для каждого случая должны быть приняты соответствующие меры.

Совокупное отклонение по прямым затратам труда рассчитывается как разница между нормативными (Зн) и фактическими затратами труда (Зф) на произведенные единицы продукции:

?ЗТ = (Чн?Сн) – (Чф?Сф). (18.8)

Влияние фактора цены и количества труда на совокупное отклонение по прямым затратам труда выражается следующим образом:

[(Чн?Сн) – (Чф?Сф)] = [(Сн – Сф)?Чф] + [(Чн – Чф)?Сн]. (18.9)

Совокупное отклонение по общепроизводственным (накладным) расходам подразделяется на две составляющие: отклонение по постоянным накладным расходам и отклонение по переменным накладным расходам.

Совокупное отклонение по постоянным накладным расходам, в свою очередь, имеет две составляющие:

– величина фактических расходов, которые отличаются от сметных;

– фактический выпуск продукции, который отличается от сметного.

Первая составляющая отклонения по постоянным накладным расходам определяется как разница между сметными (ПРс) и фактическими постоянными накладными расходами (ПРф):

?ПРн = ПРс – ПРф. (18.10)

Если фактические накладные расходы меньше сметных, отклонение благоприятно. Отклонения могут возникнуть по разным причинам, например в результате изменения заработной платы административным работникам.

Вторая составляющая отклонения по постоянным накладным расходам – отклонение по объему производства (?ПРо) – определяется как разность между сметным (Пс) и фактическим (Пф) выпуском продукции в данном периоде, умноженная на нормативную ставку распределения накладных расходов (Сн):

?ПРо = [(Пф – Пс)?Сн]. (18.11)

Отклонение по объему производства говорит о том, что постоянные накладные расходы не меняются по отношению к объему. Поэтому если фактический объем выпуска меньше сметного, то отклонение по объему окажется неблагоприятным. Изменения объема могут быть вызваны различными причинами, в частности колебаниями спроса на продукцию, трудовыми конфликтами и др.

Совокупное отклонение по постоянным накладным расходам (?ПР) определяется как сумма отклонений по постоянным накладным расходам (?ПРн) и отклонений по объему производства (?ПРо):

?ПР = ПРс – ПРф + [Пф – Пс)?Сн]. (18.12)

Совокупное отклонение по переменным накладным расходам определяется также, как и совокупное отклонение по постоянным накладным расходам. Предполагается, что переменные накладные расходы меняются с изменением времени труда основных производственных рабочих, поэтому они зависят от:

– фактических расходов, отличных от сметных;

– фактического времени работы основных производственных рабочих, отличающегося от запланированного (отклонение по эффективности).

В этой связи сначала определяется отклонение фактических переменных накладных расходов от сметных (?ПНР) как разность между сметными скорректированными переменными накладными расходами (ПНРсм) для фактического времени труда основных производственных рабочих и фактическими переменными накладными расходами (ПНРф):

?ПНР = ПНРсм – ПНРф. (18.13)

Для выявления причин отклонений необходим анализ каждой статьи переменных накладных расходов.

Второй фактор, влияющий на совокупное отклонение по переменным накладным расходам, – отклонение переменных накладных расходов по эффективности (?ПНРэ).

Данное отклонение возникает из-за того, что на запланированный объем производства требуется затратить большее количество часов труда основных производственных рабочих. Поскольку переменные накладные расходы меняются в зависимости от продолжительности труда, то возникают дополнительные переменные расходы, что приводит к расхождению сметной величины переменных накладных расходов и фактической их величины. Определяется эта величина отклонений (?ПНРэ) как разность между выпуском продукции в нормо-часах (Чн) и фактическим временем труда (Чф) за анализируемый период на выпуск продукции, умноженная на нормативную ставку переменных накладных расходов (Сн):

?ПНРэ = (Чн – Чф)?Сн. (3.14)

Причина этого отклонения – изменение производительности труда.

Совокупное отклонение по переменным накладным расходам определяется как сумма отклонений по переменным расходам и отклонений переменных расходов по эффективности:

?ПНРсов = ПНРсм – ПНРф + [(Чн – Чф)?Сн]. (18.15)

Таким образом, все отклонения по затратам подразделяются на три вида совокупных отклонений: по основным материалам, по прямым трудовым затратам и по общепроизводственным расходам (ОПР), в процессе анализа производится не только выявление этих отклонений, но и анализ влияния на них определенных факторов.