На чтение 7 мин Просмотров 107к.

Раскроем самые популярные модели банкротства предприятий. Будем говорить о моделях, построенных с помощью множественного дискриминантного анализа (так называемые MDA-модели). MDA-модели прогнозирования банкротства – это статистические модели, которые строятся на прошлых статистических данных финансовой отчетности предприятий, ставшими банкротами и финансово устойчивыми и которые позволяют спрогнозировать наступление банкротства у предприятия.

Содержание

- Инфографика: Модели банкротства зарубежных предприятий (MDA-модели)

- 4 модели банкротства предприятия

- Модель прогнозирования банкротства предприятия Р. Лиса (Великобритания, 1972)

- Оценка предприятия по модели банкротства Лиса

- Модель прогнозирования банкротства предприятия Р. Таффлера (Великобритания, 1977)

- Оценка предприятия по модели банкротства Таффлера

- Модель прогнозирования банкротства предприятия Г. Спрингейта (Канада, 1978)

- Оценка предприятия по модели банкротства Спрингейта

- Модель прогнозирования банкротства предприятия Д. Фулмера (США, 1984)

- Оценка предприятия по модели банкротства Фулмера

Инфографика: Модели банкротства зарубежных предприятий (MDA-модели)

Как строятся MDA-модели?

Алгоритм построения всех MDA-моделей одинаков:

- Формируется выборка предприятий банкротов

- Формируется выборка предприятий небанкротов

- Рассчитываются финансовые коэффициенты для обеих групп

- С помощью инструментария множественного дискриминантного анализа (MDA) строится регрессионное уравнение, которое классифицирует все предприятия на банкроты и небанкроты

- Проверяется адекватность построенной модели

4 модели банкротства предприятия

Ниже приведу наиболее известные модели прогнозирования банкротства зарубежных предприятий и комментарии к ним. Рассмотрим модели банкротства для США, Великобритании и Канады. Все они были построены с помощью множественного дискриминантного анализа, но на различных выборках предприятий, а также с использование различных финансовых коэффициентов. Первая модель была построена Э. Альтманом для предприятий США в 1968 году.

Более подробно читайте про модели Э. Альтмана с большим количеством примеров в статье ⇒ Модель Альтмана (Z-счет Альтмана) прогнозирования вероятности банкротства предприятия.

Модель прогнозирования банкротства предприятия Р. Лиса (Великобритания, 1972)

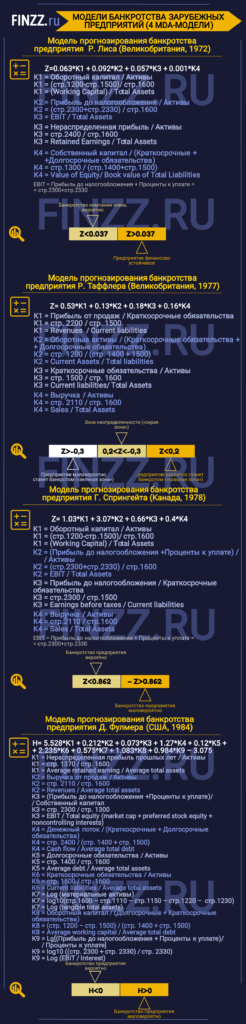

Начнем с модели прогнозирования банкротства Р. Лиса, созданного для предприятий Великобритании в 1972 году. Это одна из первых европейских моделей созданная после модели американца Э. Альтмана (1968). Модель Лиса является в большей степени адаптационной, так как финансовые коэффициенты в модели взяты как у Альтмана.

Формула модели банкротства Лиса

Z=0.063*K1 + 0.092*K2 + 0.057*K3 + 0.001*K4

| № | Формула расчета | Расчет по РСБУ | Расчет по МСФО |

| К1 | K1 = Оборотный капитал / Активы | (стр.1200-стр.1500)/ стр.1600 | (Working Capital) / Total Assets |

| К2 | K2 = Прибыль до налогообложения / Активы | (стр.2300+стр.2330) / стр.1600 | EBIT / Total Assets |

| К3 | К3 = Нераспределенная прибыль / Активы | стр.2400 / стр.1600 | Retained Earnings / Total Assets |

| К4 | К4 = Собственный капитал / (Краткосрочные + Долгосрочные обязательства) | стр.1300 / (стр.1400+стр.1500) | Value of Equity/ Book value of Total Liabilities |

Примечание:

Все 4 коэффициента полностью совпадают с коэффициентами, которые использовал Э. Альтман для своих моделей, поэтому можно сказать, что модель банкротства Р. Лиса является адаптированной моделью Э. Альтмана для предприятий Великобритании.

Большой вклад в итоговую оценку финансового состояния по модели вносит прибыль от продаж (входит в K2 и K3 ). Таким образом, чем больше прибыль от продаж у предприятия, тем соответственно предприятие по модели будет финансово устойчивым.

EBIT = Прибыль до налогообложения + Проценты к уплате = стр.2300+стр.2330

Ниже представлена классификация предприятий в зависимости от интегральной оценки.

Оценка предприятия по модели банкротства Лиса

Если Z<0.037 – банкротство компании очень вероятно,

Если Z>0.037 – предприятие финансово устойчивое.

Модель прогнозирования банкротства предприятия Р. Таффлера (Великобритания, 1977)

Помимо модели Лиса для британских предприятий была построена модель Ричарда Таффлера. Для построения модели прогнозирования банкротства ученый взял 46 предприятий, которые обанкротились и 46 предприятий, которые остались финансово устойчивыми в период с 1969 по 1975 года. Ниже представлена формула расчета модели банкротства.

Формула модели банкротства Таффлера

Z= 0.53*K1 + 0.13*K2 + 0.18*K3 + 0.16*K4

| № | Формула расчета | Расчет по РСБУ | Расчет по МСФО |

| К1 | K1 = Прибыль от продаж / Краткосрочные обязательства | стр. 2200 / стр. 1500 | Revenues / Current liabilities |

| К2 | K2 = Оборотные активы / (Краткосрочные обязательства + Долгосрочные обязательства) | стр. 1200 / (стр. 1400 + 1500) | Current Assets / Total liabilities |

| К3 | К3 = Краткосрочные обязательства / Активы | стр. 1500 / стр. 1600 | Current liabilities/ Total Assets |

| К4 | К4 = Выручка / Активы | стр. 2110 / стр. 1600 | Sales / Total Assets |

Примечание:

Как видно из формулы модели банкротства Таффлера коэффициента К1 имеет наибольший вес (0,53). Именно коэффициент К1 будет сильно влиять на оценку финансового состояния предприятия. Увеличение коэффициента будет тогда, когда увеличивается прибыль от продаж. Можно сделать вывод, что если чем больше прибыль от продаж, тем предприятие становится финансово устойчивым и наоборот.

Оценка предприятия по модели банкротства Таффлера

Если Z>-0,3 – предприятие маловероятно станет банкротом («зеленая зона»),

Если Z<0,2 – предприятие вероятно станет банкротом («красная зона»),

Если 0,2<Z<0,3 – зона неопределенности («серая зона»).

Модель прогнозирования банкротства предприятия Г. Спрингейта (Канада, 1978)

Следующая модель прогнозирования банкротства предприятия создана канадским ученым Гордоном Спрингейтом в университете Саймона Фрейзера. Половина коэффициентов совпадает с финансовыми коэффициентами, которые использовал Э. Альтман. Для создания модели оценки банкротства Спрингейт использовал финансовую отчетность от 40 предприятий Канады (20 банкротов / 20 небанкротов).

Формула модели банкротства Спрингейта

Z= 1.03*K1 + 3.07*K2 + 0.66*K3 + 0.4*K4

| № | Формула расчета | Расчет по РСБУ | Расчет по МСФО |

| К1 | K1 = Оборотный капитал / Активы | (стр.1200-стр.1500)/ стр.1600 | (Working Capital) / Total Assets |

| К2 | K2 = (Прибыль до налогообложения + Проценты к уплате) / Активы | (стр.2300+стр.2330) / стр.1600 | EBIT / Total Assets |

| К3 | К3 = Прибыль до налогообложения / Краткосрочные обязательства | стр.2300 / стр.1500 | Earnings before taxes / Current liabilities |

| К4 | К4 = Выручка / Активы | стр.2110 / стр.1600 | Sales / Total Assets |

Примечание:

EBIT = Прибыль до налогообложения + Проценты к уплате = стр.2300+стр.2330.

Первые два коэффициента К1 и К2 также используются Альтманом в своей модели.

Коэффициент К3 имеет максимальное весовое значение и будет иметь максимальный вклад в интегральный показатель банкротства предприятия. Коэффициент содержит в себе Прибыль до налогообложения. То ест можно сделать вывод, что определяющим в модели Спрингейта являются продажи предприятия. Если их много, то предприятие финансово устойчивое.

Оценка предприятия по модели банкротства Спрингейта

Если Z<0.862 – банкротство предприятия вероятно,

Если – Z>0.862, банкротство предприятия маловероятно.

Модель прогнозирования банкротства предприятия Д. Фулмера (США, 1984)

Следующая модель прогнозирования банкротства предприятия разработана американским ученым Д. Фулмером для предприятий США в 1983 году. Для разработки модели он использовал финансовые отчеты от 60 предприятий США, 30 из которых стали банкротами, а 30 остались финансово устойчивыми.

Формула модели банкротства Фулмера

H= 5.528*K1 + 0.212*K2 + 0.073*K3 + 1.27*K4 + 0.12*K5 + 2.235*K6 + 0.575*K7 + 1.083*K8 + 0.984*K9 – 3.075

| № | Формула расчета | Расчет по РСБУ | Расчет по МСФО |

| К1 | K1 = Нераспределенная прибыль прошлых лет / Активы | стр. 1370 / стр. 1600 | Average retained earning / Average total assets |

| К2 | K2 = Выручка от продаж / Активы | стр. 2110 / стр. 1600 | Revenues / Average total assets |

| К3 | К3 = (Прибыль до налогообложения +Проценты к уплате) / Собственный капитал | стр. 2300 / стр. 1300 | EBIT / Total equity (market cap + preferred stock equity + noncontrolling interests); |

| К4 | К4 = Денежный поток / (Краткосрочные + Долгосрочные обязательства) | стр. 2400 / (стр. 1400 + стр. 1500) | Cash flow / Average total debt |

| К5 | К5 = Долгосрочные обязательства / Активы | стр. 1400 / стр. 1600 | Average debt / Average total assets |

| К6 | К6 =Краткосрочные обязательства / Активы | стр. 1500 / стр. 1600 | Current liabilities / Average total assets |

| К7 | К7 = Log (материальные активы) | log10(стр. 1600 — стр. 1110 — стр. 1150 — стр. 1220 — стр. 1230) | Log (tangible total assets) |

| К8 | К8 = Оборотный капитал / (Долгосрочные + Краткосрочные обязательства) | (стр. 1200 — стр. 1500) / (стр. 1400 + стр. 1500) | Average working capital / Average total debt |

| К9 | К9 = Lg[(Прибыль до налогообложения + Проценты к уплате)/ Проценты к уплате] | log10 ((стр. 2300 + стр. 2330) / стр. 2330) | Log (EBIT / Interest) |

Примечание:

Из-за большого числа коэффициентов, составляющих модель ставится под сомнение точность финансовой модели. Из теории систем для наиболее точного описания системы достаточно 4-6 показателей. Здесь же автор использует 9.

Оценка предприятия по модели банкротства Фулмера

Если H<0 – банкротство предприятия вероятно,

Если H>0 – банкротство предприятия маловероятно.

Резюме

Итак, мы разобрали наиболее известные иностранные модели банкротства. Все эти модели построены с помощью множественного дискриминантного анализа. Отличает их только статистическая выборка. Каждый ученый старался подобрать свои финансовые коэффициенты, наилучшим образом описывающие предприятия. Есть одно сходство – все (кроме Фулмера) авторы обращали большое внимание на Продажи предприятия. Чем выше продажи предприятия, тем выше финансовая устойчивость.

На мой взгляд, применение данных моделей для оценки риска банкротства предприятий сомнительно. Использование возможно более рекомендательно для экспресс-оценки финансового состояния предприятия. Это связано с тем, что сейчас трудно оценить выборку, которую использовали авторы моделей, а также различия в ведении бухгалтерской отчетности.

Спасибо за внимание! Удачи!

Автор: Жданов Василий Юрьевич, к.э.н.

- 1 Цель и этапы анализа банкротства предприятия

- 1.1 Двухфакторная и пятифакторная модель Альтмана.

- 1.2 Четырехфакторная модель Таффлера (1977 г.).

- 1.3 Молель Гордона Л. В. Спрингейта.

- 1.4 Четырехфакторная модель R, предложенная ученными государственной экономической академии.

- 2 Анализ оценки вероятности банкротства предприятия

- 2.1 Принципы оценивания риска несостоятельности организации

- 2.2 Модели оценки вероятности банкротства

- 2.3 Методики оценивания несостоятельности компании

- 2.4 Количественные методы оценивания

- 2.5 Показатели оценки вероятности банкротства

- 3 Модель оценки банкротства Альтмана

- 3.1 Модель прогнозирования банкротства Таффлера

- 3.2 Модель прогнозирования банкротства Бивера

- 3.3 Российские модели определения финансовой несостоятельности

- 4 Концепция банкротства

- 4.1 Оценка банкротства: общее представление

- 4.2 Алгоритм методики оценки

- 4.3 Модели Альтмана

- 4.4 Модель Лисса

- 4.5 Модель Таффлера

- 4.6 Модель Спрингейта

- 4.6.1 Вероятность банкротства фирмы

- 4.6.2 Основные признаки

- 4.6.3 Принципы оценки риска банкротства фирмы

- 5 Определение термина банкротство

- 5.1 Какие есть коэффициенты для расчета?

- 5.1.1 Формула Таффлера

- 5.1.2 Формула Фулмера

- 5.1.3 Формула Зайцевой

- 5.1 Какие есть коэффициенты для расчета?

- 6 Как рассчитать коэффициент вероятности финансовой несостоятельности

- 6.1 Методики расчета вероятности банкротства

- 6.2 Вероятностный коэффициент банкротства – пример вычисления

- 7 Для чего нужен

- 7.1 Отечественные модели

- 7.2 Как строятся зарубежные методики оценки вероятности банкротства

- 7.3 Проблема прогнозирования

- 8 Понятие

- 8.1 Анализ возможности банкротства

- 8.2 Модели

- 8.3 Управление рисками банкротства

- 9 Процедура банкротства предприятия

- 9.1 Собрание кредиторов

- 9.2 Финансовое оздоровление

- 9.3 Внешнее управление

- 9.4 Конкурсное производство

Цель и этапы анализа банкротства предприятия

Основной целью анализа вероятности возникновения несостоятельности (банкротства) коммерческих организаций является разработка мероприятий по снижению риска возникновения банкротства и восстановлению платежеспособности и финансовой устойчивости компании.

Система комплексной оценки анализа вероятности возникновения несостоятельности (банкротства) коммерческой организации состоит из следующих основных этапов:

— анализ текущего состояния деятельности организации: оценка финансовой устойчивости; платежеспособности; ключевых показателей, характеризующих вероятность возникновения банкротства;

— оценка конкурентных преимуществ компании, ее положения на рынке, сильных и слабых сторон ее деятельности.

Как отмечает Никонова Н.В. и Гамулинская Н.В., «существуют два основных подхода при оценке вероятности банкротства организаций: нормативный и интегральный, не смотря на различие в последовательности и методике расчета показателей, их суть сводится к диагностированию степени близости организации к банкротству».

В свою очередь в экономической практике существует множество подходов к оценке вероятности возникновения несостоятельности (банкротства) коммерческих организаций, которые выражены в различных методиках, представленных российскими и зарубежными авторами. Основные методики оценки вероятности возникновения несостоятельности (банкротства) коммерческих компаний представлены ниже.

Двухфакторная и пятифакторная модель Альтмана.

Данный подход является наиболее распространенным и широко используемым как на уровне отечественных, так и на уровне иностранных компаний. Двухфакторная модель прогнозирования вероятности несостоятельности (банкротства) Альтмана построена на определении влияния таких факторов, как коэффициент текущей ликвидности и удельный вес заемных средств в пассиве баланса компании. Оценка вероятности банкротства с использованием двухфакторной модели Альтмана производится на основании применения следующей формулы расчета:

Z = -0,3877 – 1,0736 * Ктл + 0,579 * (ЗК/П) (1)

где, Ктл – коэффициент текущей ликвидности; ЗК – заемный капитал компании; П – пассивы бухгалтерского баланса.

Нормативное значение коэффициента Z ˂ = 0, а при Z > 0 вероятность возникновения риска банкротства является высокой.

В нашей стране, применение двухфакторной модели Альтмана было исследовано М.А. Федотовой, при этом она считает, что для более объективной оценки вероятности наступления неплатежеспособности (банкротства), необходимо так же включить в данную модель рентабельность активов. Но, как показали проведенные исследования и статистические данные, применение коэффициента рентабельности активов в двухфакторной модели Альтмана, не является значимым.

Альтманом так же были предложены две пятифакторные модели прогнозирования банкротства, первая из которых была опубликована в 1968 году и применяется для компаний, чьи акции котируются на рынке, а вторая модель была предложена в 1983 году и применяется для тех компаний, чьи акции на рынке не продаются.

Оценка вероятности банкротства с использованием пятифакторной модели Альтмана для акционерных обществ, производится на основании применения следующей формулы расчета:

Z = 1,2 * Х1 + 1,4 * Х2 + 3,3 * Х3 + 0,6 * Х4 + Х5 (2)

где, X1 — оборотный капитал к сумме активов предприятия; X2 — нераспределенная прибыль к сумме активов предприятия; X3 — прибыль до налогообложения к общей стоимости активов; X4 — рыночная стоимость собственного капитала / бухгалтерская (балансовая) стоимость всех обязательств; Х5 — объем продаж к общей величине активов предприятия.

В итоге были установлены следующие критерии вероятности банкротства:

— если Z меньше 1,81 – вероятность банкротства составляет от 80 до 100%;

— если 2,77 меньше или равно Z меньше 1,81 – средняя вероятность краха компании от 35 до 50%;

— если 2,99 меньше Z меньше 2,77 – вероятность банкротства не велика от 15 до 20%;

— если Z меньше или равно 2,99 – ситуация на предприятии стабильна, риск неплатежеспособности в течении ближайших двух лет крайне мал.

Точность прогноза в этой модели на горизонте одного года составляет 95%, на два года – 83%, что является ее достоинством. Естественно, недостаток данной модели заключается в возможности ее применения только для тех компаний, чьи акции размещены на фондовом рынке.

Предложенная же модель Альтмана в 1983 году, а если говорить точнее скорректированная для обычных компаний выглядит следующим образом:

Z = 0,717 * Х1 + 0,847 * Х2 + 3,107 * Х3 + 0,42 * Х4 + 0,995 * Х5 (3)

где, Х4 – балансовая стоимость собственного капитала/заемный капитал.

Если Z меньше 1,23 предприятие признается банкротом, при значении Z в диапазоне от 1,23 до 2,89 ситуация неопределенна, значение Z более 2,9 присуще стабильным и финансово устойчивым компаниям.

Четырехфакторная модель Таффлера (1977 г.).

Данная модель, как отмечает Н.В. Кобозева основана на следующем подходе «при применении компьютерной техники на первой стадии вычисляются 80 отношений по данным обанкротившихся и платежеспособных компаний, затем, используя статистический метод, известный как анализ многомерного дискриминанта, можно построить модель платежеспособности, определяя частные соотношения, которые наилучшим образом выделяют в группы компаний и их коэффициенты».

Как отмечает автор «такой выборочный подсчет соотношений является типичным для определения некоторых ключевых измерений деятельности компании, таких, как прибыльность, соответствие оборотного капитала, финансовый риск и ликвидность, объединяя эти показатели и сводя их соответствующим образом воедино, модель платежеспособности воспроизводит точную картину финансового состояния предприятия».

Модель оценки вероятности банкротства предложенная Таффлером, для анализа компаний, акции которых котируются на биржах, имеет следующий вид:

Z = 0,53X1 + 0,13X2 + 0,18 X3 + 0,16 X4 (4)

где, Х1 — прибыль до уплаты налога / текущие обязательства; Х2 — текущие активы/общая сумма обязательств; Х3 — текущие обязательства/общая сумма активов; Х4 — выручка / сумма активов.

Если величина Z-счета больше 0,3, это говорит о том, что у фирмы неплохие долгосрочные перспективы, если меньше 0,2, то банкротство более чем вероятно.

Молель Гордона Л. В. Спрингейта.

Городном Спрингейтом (Gordon LV Springate) в 1978 году, на основании модели Альтмана и пошагового дискриминантного анализа была разработана модель прогнозирования вероятности банкротства предприятия.

В процессе разработки модели из 19 финансовых коэффициентов, считавшимися лучшими, Спрингейтом было отобрано четыре коэффициента, на основании которых была построена модель Спрингейта. Оценка вероятности банкротства по модели Спрингейта производится по формуле:

Z = 1,03X1 + 3,07X2 + 0,66X3 + 0,4X4 (5)

где, Х1 — Оборотный капитал / Баланс; Х2 — (Прибыль до налогообложения + Проценты к уплате) / Баланс; Х3 — Прибыль до налогообложения / Краткосрочные обязательства; Х4 — Выручка (нетто) от реализации / Баланс.

При Z меньше 0,862 компания является потенциальным банкротом.

Четырехфакторная модель R, предложенная ученными государственной экономической академии.

Четырехфакторная модель R, предложенная ученными государственной экономической академии, выглядит следующим образом:

R =8.38*K1 +K2 + 0.054*K3 +0.63*K4 (6)

где К1 – Оборотные активы/ Общие активы; К2 – Чистая прибыль отчетного периода/ Собственный капитал; К3 – Выручка от продажи/ Общие активы; К4 – Чистая прибыль отчетного периода/ Операционные расходы (себестоимость проданных товаров, коммерческие расходы, управленческие расходы)

Вероятность банкротства организации в соответствии со значением модели R определяется следующим образом:

— значение R менее 0, вероятность банкротства максимальная (90%-100%);

— 0-0,18, вероятность банкротства высокая (60-80%);

— 0,18-0,32, вероятность банкротства средняя (35-50%);

— 0,32-0,42, вероятность банкротства низкая (15-20%);

— более 0,42, вероятность минимальная (до 10%).

Анализ оценки вероятности банкротства предприятия

Первые признаки неплатежеспособности предприятия проявляются задолго до того, как оно намерится объявить себя банкротом, поэтому целесообразно регулярное проведение анализа наличия признаков банкротства. Это помогает руководству держать руку на пульсе финансовой ситуации и избежать несостоятельности, восстановить платежеспособность, пока ситуация не зашла в тупик.

Задачи анализа оценки вероятности банкротства предприятия:

- Диагностика финансового положения.

- Определение источников восстановления платежеспособности.

- Определение путей оздоровления организации.

Объектами анализа становятся активные и пассивные ресурсы предприятия. Анализ оценки несостоятельности юридического лица проводится поэтапно и определяет:

- Признаки банкротства.

- Причины появления признаков финансовой несостоятельности.

- Прогноз банкротства предприятия.

- Выбор формы финансового оздоровления.

При проведении анализа деятельности организации оценивается ее состояние и динамика. Это дает возможность выявить причины неплатежеспособности, начать оздоровление предприятия.

Принципы оценивания риска несостоятельности организации

Оценка вероятности банкротства предприятия – научно организованное мероприятие, которое производится по принципам:

- Создание механизма регулирования финансовой ситуации.

- Введение системы мер безопасности, гарантирующих предотвращение банкротства юридического лица.

- Предоставление возможности продолжить экономическую деятельность в новом формате.

- Создание системы мероприятий по возобновлению производства с получением прибыли.

- Остановка процесса движения к несостоятельности.

- Создание правового поля для обеспечения защиты предприятия от движения к несостоятельности.

Этот перечень принципов позволяет проводить процедуру отслеживания вероятности возникновения неплатежеспособности безболезненно.

Модели оценки вероятности банкротства

Банкротство – это последствие конкуренции в эпоху рыночных отношений. При грамотном руководстве, умении прогнозировать опасность наступления неплатежеспособности помогут руководству компании миновать несостоятельность. Существуют научно обоснованные модели оценки вероятности банкротства фирмы.

Наибольшую известность получила методика Э.Альтмана, который вывел формулу расчета кредитоспособности. Она позволяет разделить компании на тех , кто близок к категории банкротов и тех, кто далек от этого. Модель Альтмана имеет 4 разновидности. Модель Таффлера – учитывает современные тенденции бизнеса и состояние финансовых показателей.

Отечественные методики, ориентированные на российскую действительность:

- модель Ковалева В.В. – базируется на оценке бухгалтерской отчетности предприятия;

- модель Пареной и Долгалева – при расчете кризисная ситуация прогнозируется, если уже имеются ее явные признаки.

Не существует универсальной модели оценки вероятности банкротства компании, который можно применить в любой отрасли экономики, но специалисты подбирают подходящую модель мониторинга для конкретного предприятия.

Методики оценивания несостоятельности компании

Для того чтобы прогнозировать возможность банкротства предприятия, широко используются классические методы оценки. С их помощью проводится классификация, которая относит компанию к категории потенциальных банкротов или определяет, что их финансовое положение благоприятно. Методика Альтмана считается самой совершенной, дающей оптимальный вариант прогноза о близости к несостоятельности. Она применима для предприятий, имеющих акции на рынке ценных бумаг.

Другие методики:

- Методика Бивера – специалисты считают ее неприменимой в РФ, так как при расчетах не учитывается специфика отечественных предприятий.

- Методика оценивания несостоятелбности Давыдовой-Беликова – учитывает российскую специфику, применима для оценки предприятий.

- Методика оценки банкротства предприятия Федотовой – отличается простотой проведения расчетов, применима для контроля наличия признаков неплатежеспособности, но часто выдает погрешности.

Специалисты советуют при проведении оценки вероятности несостоятельности использовать несколько методик, чтобы получить оптимальный результат.

Количественные методы оценивания

Раннюю диагностику наступления финансовых потерь необходимо периодически проводить на каждом предприятии для того, чтобы вовремя принять меры по оздоровлению компании. Анализ хозяйственного риска предприятия требует трудовых и финансовых издержек, поэтому логично сначала провести количественную оценку риска банкротства предприятия.

Для этого экономисты развитых стран используют 2-х, 5 и 7-факторные модели Альтмана. В России использовалась 5-факторная методика, начиная с 1992 года. Экономисты, которые практиковали количественные методики оценки вероятности банкротства предприятия в России, пришли к выводу, что другие модели неприемлемы для использования в РФ из-за несоответствия их условиям развития экономики и наличия факторов:

- налогового стресса;

- информационной закрытости;

- отсутствия полноценного рынка недвижимости;

- иной энергоемкости производства.

В связи с этим успешные методики в РФ не дают реального результата, поэтому сегодня используются модели диагностики от отечественных экономистов.

Показатели оценки вероятности банкротства

По результатам оценки вероятности банкротства выявляются факторы, которые характеризуют предприятие:

- снижение доходов;

- нестабильность прибыли;

- низкая рентабельность;

- падение коэффициента ликвидности;

- падение стоимости ценных бумаг;

- наличие большого количества кредитных обязательств.

Показатели рассчитываются в количественной форме, поэтому наглядно видно, насколько велик риск банкротства. В зависимости от того, сколько факторов выявляется в результате применения методики, руководство делает вывод , насколько близко находится компания к процедуре объявления себя банкротом.

При отсутствии всех позиций можно говорить о благополучности фирмы. Если по показателям выявляется хотя бы один из названных пунктов, необходим анализ эффективности использования ресурсов, правильной организации работы.

Модель оценки банкротства Альтмана

Метод определения вероятности банкротства Альтмана используется на практике чаще всего. Связано это с достаточной простотой его применения, а также с наиболее точным результатом определения риска финансовой несостоятельности.

Рассмотрим, как выглядит пятифакторная модель банкротства Альтмана:

Однако у данного метода определения вероятности банкротства есть свои определенные минусы. Так, он имеет функциональную ограниченность. Определение возникновения вероятности банкротства предприятия по соответствующей модели также могут позволить себе те, кто использует акции на фондовом рынке. Поэтому данная модель Альтмана широко используется за рубежом.

По этой причине соответствующая модель финансовой несостоятельности достаточно плохо показывает себя на российском рынке. Также данная методика была разработана довольно давно. А это значит, что она не учитывает современные реалии.

Это не говорит о том, что данная модель по определению возникновения риска банкротства абсолютно бесполезна. При грамотном ее использовании специалистами она может показать наиболее точный результат в сравнении с другими моделями банкротства.

Модель прогнозирования банкротства Таффлера

Появление данной методики также произошло достаточно давно. Однако ее эффективность по-прежнему признается одной из самых успешных.

Этот способ проведения анализа вероятности финансовой несостоятельности также предназначен для тех предприятий, которые имеют акции на бирже. Это значительно сужает круг тех компаний, которые могут использовать соответствующую методику с целью определения рисков возможной потери платежеспособности.

Четырехфакторная модель прогнозирования банкротства Таффлера выглядит следующим образом:

Модель прогнозирования банкротства Бивера

Данная методика является еще одним способом для того, чтобы выявить надвигающуюся угрозу для предприятия. Для расчета потребуются такие показатели, как сумма активов, оборотный капитал и пр.

Российские модели определения финансовой несостоятельности

Большинство разработанных методик для определения риска финансовой несостоятельности не подходят отечественным предприятиям. По этой причине была разработана модель, которая учитывает конкретно российские факторы.

Какие факторы учитываются в отечественной методике Зайцевой для определения риска финансовой несостоятельности:

- Оборачиваемость активов.

- Соотношение чистых убытков определенного предприятия с его имуществом.

- Соотношение займов и активов предприятия.

- Разница между краткосрочными обязательствами и ликвидными активами компании.

- Разница между дебиторской и кредиторской задолженностями.

- Убытки от продукции, которая была реализована.

Также существует следующая методика, которая была разработана иркутскими учеными:

Концепция банкротства

Концепция банкротства подразумевает:

- управление заемным и собственным капиталом компании неэффективно;

- из-за того, что заемный капитал выше собственного, наступает период финансовой зависимости от кредиторов;

- размер просроченной задолженности кредиторам выше норматива;

- рентабельность производства ниже отраслевого среднего значения или вообще отрицательна;

- объемы продаж компании падают, снижаются объемы получаемой прибыли.

Оценка банкротства: общее представление

Под оценкой вероятности банкротства понимают прогнозирование возможности наступления ситуации ухудшения платежеспособности и ликвидности компании, что будет означать невозможность погашения ею своих обязательств перед кредиторами.

Провести оценку риска банкротства для компании достаточно сложно. Ведь надо учесть много различных факторов внешнего и внутреннего происхождения. Для этой цели существует множество методик и моделей, которые иной раз противоречат друг другу по результатам. Кроме того, все модели можно разделить на две группы: отечественные и зарубежные. Они имеют определенные отличия друг от друга в связи с тем, что каждая группа учитывает особенности стран. Наши российские модели адаптированы к условиям РФ.

Другая классификация методов отражена в таблице ниже.

| Метод | Характеристика |

| Количественный | Проводят расчет показателей и оценивают их в сравнении с нормативами и динамикой во времени |

| Качественный | Формируется мнение на базе косвенных признаков изменения платежеспособности |

| Смешанный вариант | Предусматривает сочетание количественных и качественных показателей |

Существует еще один тип классификации методик:

- абсолютные модели: формируются на базе стоимости основных и оборотных средств;

- коэффициентные модели: основаны на расчета относительных индикаторов (отношение одних элементов, статей баланса, к другим).

По методологии можно выделить:

- интегральные варианты оценки банкротства: на базе расчета совокупности индикаторов выводят значение одного единственного интегрального показателя и сравнивают его с нормативом или в динамике;

- простые варианты оценки: оцениваются отдельные разрозненные индикаторы.

Важно! Преимущественно применяются интегральные методы оценки, так как они более удобны в интерпретации итогового показателя.

Возможна разработка собственной модели оценки банкротства с учетом особенностей конкретного предприятия или отрасли. Она позволяет объективно оценить финансовое положение фирмы в текущий момент.

Далее будут представлены различные варианты моделей на примере условного производственного предприятия ООО Феникс» за период 2016-2018 годы.

Алгоритм методики оценки

На рисунке ниже представлен алгоритм проведения оценки.

Следование данному алгоритму поможет выявить имеющиеся тенденции компании более точно.

Самым сложным этапом является выбор методики для проведения оценки. Их существует достаточно много. Самым популярным вариантом является модель Альтмана. Однако другие модели могут учитывать специфику и больше подходить для анализа. Все зависит от конкретного предприятия. Некоторые экономисты проводят анализ сразу по всем популярным методикам. Далее на базе их проведения составляют сводный итоговый результат в виде общей картины состояния финансов фирмы.

Модели Альтмана

Z-оценка Альтмана является результатом теста на кредитоспособность, который измеряет вероятность банкротства компании . Z-оценка Альтмана основана на основных финансовых коэффициентах, которые можно рассчитать на базе данных, найденных в годовом отчете компании. Он использует прибыльность, левередж, ликвидность, платежеспособность и активность, чтобы предсказать, есть ли у компании высокая вероятность неплатежеспособности.

Данный способ относится к зарубежным методикам. Метод основан на базе оценки информации по 66 американским предприятиям.

Методика претерпевала различные изменения и вариации несколько раз. Альтман выбрал для анализа 22 различных коэффициента и моделировал формулу с их использованием. В итоговом варианте он выбрал основные параметры, с учетом которых и сформировал модели:

- двухфакторная модель;

- пятифакторная модель 1968 года;

- пятифакторная модель 1983 года.

Z-оценка представляет собой линейную комбинацию четырех или пяти общих бизнес-индикаторов, взвешенных по коэффициентам. Коэффициенты были оценены путем определения совокупности фирм, которые объявили о банкротстве, а затем сбора соответствующей выборки выживших фирм с сопоставлением по отраслям и приблизительным размерам (активам).

Альтман применил статистический метод дискриминантного анализа к набору данных публичных компаний.

Пример № 1. В таблице представлен анализ банкротства по двухфакторной модели Альтмана на материалах условной компании ООО «Феникс».

Важно! В рамках данной модели:

- если Z<0, то компания скоро обанкротится;

- если Z>0, то компания скоро обанкротится, то компания устойчива в финансовом плане

Анализ банкротства ООО «Феникс» по двухфакторной модели Альтмана в 2016-2018

Применение данной методики к ООО «Феникс» показало, что у компании существует высокая вероятность банкротства. Кроме того, итоговый показатель имеет тенденцию к росту вероятности.

Более точные результаты прогнозирования дает более известная модель Альтмана, разработанная им в 1968 году, которая предусматривает применение пяти факторов.

Модель калькулятора Z – счета использует пять ключевых бухгалтерских коэффициентов для бизнеса, взвешивает их в соответствии с типом отрасли и объединяет их в единый балл (Z балл), чтобы дать представление о финансовом состоянии бизнеса.

Важно! В рамках данной модели:

- Z балл> 2,99 – безопасная зона;

- 1,80 <Z балл <2,99 – серая зона;

- Z балл <1,80 – зона бедствия.

Пример № 2. Анализ банкротства по пятифакторной модели Альтмана 1968 года

Вероятность банкротства ООО «Феникс» по результатам анализа можно оценить как низкую, за исключением 2018 года.

Цель Z –счета модели является мера финансового здоровья компании и возможность предсказать вероятность того, что компания будет бедствовать в течение 2 лет. Доказано, что модель очень точна для прогнозирования банкротства в самых разных условиях и на разных рынках. Исследования показывают, что модель прогнозирует несостоятельность на 72-80% . Тем не менее, Z-оценка не относится к каждой ситуации. Она может использоваться только для прогнозирования, если анализируемую компанию можно сравнить с базой данных.

Важно! В рамках данной модели:

- Z <1,23 – высокая вероятность;

- Z > 1,23 – низкая вероятность.

Пример № 3. Анализ банкротства по пятифакторной модели Альтмана 1983

Результаты применения данной модели позволяют оценить вероятность банкротства ООО «Феникс» как низкую за исключением показателей в 2018 году.

Модель Лисса

Данный способ оценки более адаптирован к реалиям, чем предыдущие модели по набору индикаторов.

Важно! Пограничное значение Z:

- Z < 0,037 – очень плохая ситуация, так как вероятность высока;

- Z > 0,037 – в компании дела успешны, вероятность низка

Пример № 4. Анализ вероятности банкротства по модели Лисса

Применение модели Лиса позволяет сделать вывод о том, что у компании ООО «Феникс» вероятность низка лишь в 2016 году. В 2017-2018гг картина является отрицательной.

Модель Таффлера

Была предложена британским ученым Р. Таффлером и Г. Тишоу в 1977 году. Она создана по результатам тестирования более ранней методики Альтмана по данным отчетности британских фирм. Более адаптирована к современным экономическим реалиям.

Важно! Пограничное значение Z:

- Z > 0,3, вероятность низкая;

- Z > 0,2, вероятность высокая.

Пример № 5. Анализ вероятности банкротства по модели Таффлера

Результаты применения модели показали низкую вероятность обанкротиться компании. Но ситуация в 2018 году ухудшается.

Модель Спрингейта

В основе модели лежит дискиминантный анализ.

Важно! Пограничное значение:

- Z > 0,862, стабильность положения и устойчивость;

- Z< 0,862, вероятность высока.

Пример № 6. Анализ вероятности банкротства по модели Спрингейта

Согласно модели Спрингейта в ООО «Феникс» наблюдается низкая вероятность, значение выше границы 0,862. Однако падение Z-индикатора модели в 2018 году на 3,641 говорит о росте вероятности неплатежеспособности.

Вероятность банкротства фирмы

У многих компаний достаточно большая вероятность банкротства, у других шансов обанкротиться в скором времени гораздо меньше. Просто так сказать, что какая-то конкретная компания рискует стать банкротом, нельзя. Для этого нужны доказательства, собранные благодаря некоторым признакам. Проводится своеобразная диагностика, которую еще называют оценкой вероятности банкротства предприятия.

Это количественная оценка, показывающая насколько вероятно банкротство в данном конкретном случае. Подход простой – если компания не способна расплатиться с долгами, и они продолжают накапливаться, скорее всего, это показатель банкротства. Но при этом банкротство может быть преднамеренным или фиктивным.

Данный метод оценки поможет определить, если руководителями компании были предприняты попытки сокрыть реальное финансовое положение или предумышленно довести организацию до кризиса. Именно с этой целью проводят анализ преднамеренного риска со стороны руководства.

Анализ очень важен, поскольку, как показывает статистика, банкротство часто возникает в результате финансового кризиса в компании, а сам кризис провоцируют разнообразные факторы, среди которых выделяются:

- получение заемного капитала и неэффективное управление им;

- получение заемного фин. капитала, превышающего персональные средства;

- дебиторская задолженность, которую просрочили и продолжают игнорировать факт ее наличия;

- содержание нерентабельных производств;

- уменьшение количества инвестиций;

- уменьшение объема продаж (причины этого – возросшая конкуренция или большое количество брака).

Вероятность банкротства — это еще не само банкротство, но на этом этапе риск получения статуса банкрота как никогда возрастает. Можно его рассматривать с положительной стороны. Например, если компания получила этот статус, она имеет время для нормализации своего состояния. На этом этапе имущество сохраняется, потому улучшение экономической ситуации при изменении рабочей стратегии компании в лучшую сторону весьма вероятное. Оценка поможет указать слабые места предприятия и исправить ситуацию.

Основные признаки

Вероятность наступления банкротства можно определить по некоторым признакам, подробно рассмотренным в законе «О несостоятельности». Там указаны три подобных фактора:

- Должник не может погасить долг перед кредиторами или расплатиться с обязательными платежами.

- Лицо не платит кредиторам и не оплачивает обязательные платежи в срок более трех месяцев.

- Имеющаяся задолженность составляет больше 300 тысяч рублей.

Кроме того, может действовать еще один признак – долг превышает стоимость активов предприятия. Таким образом, можно выделить два критерия:

- неплатежеспособность — подразумевает неспособность погашения требований по обязательствам частного или публичного характера;

- неоплатность — это превышение размера долга, сравнительное со стоимостью всех активов должника.

Специалисты утверждают, что определить вероятность банкротства можно только с учетом обоих критериев. На первый взгляд, если наступает неоплатность — это свидетельствует о серьезных финансовых потерях, но неоплатность еще не говорит о банкротстве, и должник может и дальше продолжать свою деятельность, даже делать выплаты в срок или с небольшими опозданиями.

При несостоятельности компания просто не сможет выплачивать долги. Потому именно это состояние является ключевым при определении банкротства. Признаки несостоятельности стоит считать наиболее эффективными критериями при определении риска банкротства. Но существуют прямые и косвенные признаки. Рассмотрим их подробнее.

К прямым признакам, которые говорят о вероятности банкротства, можно отнести:

- низкая ликвидность и прогнозы на еще больший спад;

- большие займы;

- просрочки перед кредиторами на 3 и более месяцев;

- небольшой капитал организации;

- резкое снижение цены акций компании;

- регулярные проблемы с основной деятельностью предприятия (убыточность, уменьшение количества заказов);

- переизбыток продукции, которую негде реализовать.

Что касается косвенных признаков, которые сигнализируют только о возможности возникновения проблемы, к ним можно отнести:

- компания расторгла отношения с главными контрагентами;

- регулярные простои в работе вынужденного характера;

- неэффективные соглашения;

- устаревшее оборудование и неготовность руководства его заменять;

- зависимость компании от одного оборудования, проекта, рынка и т.п.;

- небольшой объем вложений.

Признание компании банкротом не может быть осуществлено только по экономическим признакам. Чтобы сделать подобные выводы, фирма должна пройти серьезную проверку. И даже в таком случае еще будет возможность сохранить предприятие от ликвидации.

Принципы оценки риска банкротства фирмы

Существуют разные модели оценки, насколько вероятно банкротство. Но в этих методиках обычно используются классические принципы оценки, с которыми нужно подробнее разобраться, прежде чем начинать рассчитывать вероятность банкротства. Итак, расчет предполагает использование следующих принципов:

- Создать механизм, с помощью которого контролировать фин. ситуацию станет проще и эффективнее.

- Разработать и ввести систему мер, обеспечивающих безопасность предприятия и снижающих вероятность банкротства.

- Предоставить возможность продолжать эконом. работу в новом формате.

- Создать систему мероприятий, которые помогут возобновить производство и получать прибыль.

- Разработать правовое поле, чтобы защитить предприятие от вероятности несостоятельности.

В итоге, все эти методы помогут не только оценить риск, но и разработать план, как от него избавиться или хотя бы снизить. При этом процесс для компании пройдет по наиболее щадящему сценарию.

Определение термина банкротство

Банкротством называется неспособность должника (физического или юридического лица) выполнять кредитные обязательства по оплате обязательных платежей.

Признание банкротства помогает легально списать долги в судебном порядке.

Какие есть коэффициенты для расчета?

Статус возможного банкротства позволяет предприятию выиграть время для нормализации дел и восстановления финансовой стабильности.

Оценкой потенциального банкротства занимается экономист, который есть в каждой фирме. Схемы расчета подбираются индивидуально. В общих чертах в задачу экономиста входит диагностика финансового положения предприятия.

При наличии проблем, экономист должен определить пути восстановления платежеспособности и выработать способы, которые помогут стабилизировать оборот средств внутри фирмы. В коэффициенты расчета входят активные и пассивные денежные обороты организации.

При оценке вероятности банкротства экономист обращает внимание на такие факторы как:

- наличие/отсутствие денежной зависимости;

- платежеспособность;

- признаки банкротства;

- рентабельность предприятия или коэффициент оборачиваемости;

- внутренние издержки;

- управление прибылью.

На основе этих факторов строится прогноз вероятности банкротства предприятия. Ситуация финансового кризиса имеет три этапа:

- докризисный период (на этом этапе кризиса может быть приостановлен);

- период острого кризиса (на этом этапе кризис может быть приостановлен при принятии грамотных финансовых решений);

- хроническая стадия (этот этап характеризуется такими проблемами как низкая или полностью отсутствующая ликвидность, неплатежеспособность, вхождение организации в эту стадию кризиса, зачастую приводит к ее ликвидации).

Формула Таффлера

Формула, модель или тест Таффлера – это методика расчета вероятности банкротства предприятия, в основе которой лежат финансовые показатели предприятия.

В расчет берется 4 коэффициента, каждый из представляет собой соотношение двух финансовых показателей. Таким образом, метод Таффлера основывается на интегральных оценках угрозы банкротства. Таффлер использует следующие соотношения:

- прибыль от продаж (без учета налогов) к сумме существующих обязательств;

- отношение суммы текущих активов к общей сумме обязательств;

- отношение суммы текущих обязательств к общей сумме активов;

- отношение выручки к общей сумме активов.

Вердикт о риске банкротства выносится в зависимости от итоговой цифры. Если результат больше 0,3, значит положение фирмы стабильно. Если показатель ниже 0,2 значит фирме грозит несостоятельность.

Формула Фулмера

Формула Фулмера предназначена для определения платежеспособности предприятия и анализа риска банкротства. Для своей формулы Фулмер использовал данные 60 предприятий, 30 из которых имели хорошие показатели успешности, а 30 других потерпели банкротство.

Формула Фулмера отличается высоким показателем точности прогноза. На год процент точности оценки риска банкротства по данной формуле составляет 98%, на два и более – 81%

Модель Фулмера включает достаточно большое количество показателей, Фулмер берет в расчет такие финансовые показатели как:

- нераспределенная прибыль прошлых лет/баланс;

- выручка от реализации/баланс;

- прибыль (без учета налогов) /собственный капитал;

- стабильный денежный приход/долгосрочные и краткосрочные обязательства;

- долгосрочные обязательства/баланс;

- краткосрочные обязательства/совокупные активы;

- (материальные активы);

- оборотный капитал/ долгосрочные и краткосрочные

- обязательства;

- (прибыль до налогообложения + проценты к уплате/выплаченные проценты).

Наступление неплатежеспособности наступает при значении меньше 0. Первоначальный анализ содержал 40 коэффициентов, окончательный вариант состоит из 9.

Формула Зайцевой

Метод О.П. Зайцевой так же основан на методике Альтмана. Но, в отличие от Альтмана, Зайцева использует в своей формуле только частные коэффициенты, индивидуальные для каждой организации.

Формула Зайцевой состоит из следующих показателей:

- коэффициент чистого убытка к собственному капиталу;

- коэффициент соотношения кредиторской и дебиторской задолженности;

- коэффициент чистый убыток к объему реализации;

- коэффициент активов предприятия и выручки.

Как рассчитать коэффициент вероятности финансовой несостоятельности

Коэффициент вероятности неплатежеспособности определяется по следующей формуле:

Значение коэффициента = отложенные обязательства по НДС + суммарная стоимость ликвидных активов — краткосрочные обязательства / валюта баланса.

Для компаний, которые освобождены от уплаты НДС, предусмотрена другая формула, так как у них показатель отложенных налоговых выплат отсутствует.

Коэффициент вероятности банкротства — расчет формулы без отложенных налоговых обязательств:

Значение коэффициента = (НДС и запасы + наиболее ликвидные активы — краткосрочные обязательства) / валюта баланса.

Расчет коэффициента банкротства по балансу осуществляется по определенной формуле с учетом показателей формы № 1. Она включает в себя бухгалтерский баланс компании:

- Оборотные средства.

- Валюта баланса.

- Краткосрочные обязательства.

- Отложенные налоговые обязательства.

Рассчитаем коэффициент по следующей формуле с учетом баланса:

- Для предприятий, которые имеют отложенные налоговые выплаты и уплачивают налог на добавленную стоимость: Коэффициент = оборотные активы + отложенные налоговые выплаты — краткосрочные обязательства / валюта баланса.

- Для определения банкротства предприятия, которое не уплачивает НДС, потребуется провести следующий расчет: Коэффициент = (оборотные активы — краткосрочные обязательства) / валюта баланса.

При осуществлении соответствующего анализа на вероятность финансовой несостоятельности потребуется сопоставить определенные сроки обязательств компании с теми сроками, которые связаны с оборотными активами и отложенными налоговыми платежами. В том случае, если та или иная фирма должна погасить задолженность не позднее 6 месяцев, то дебиторский долг со сроком не более 4 календарных месяцев учитываться не должен.

Чем выше будет значение коэффициента вероятности банкротства того или иного предприятия, тем дальше соответствующее предприятие от финансовой несостоятельности. Полученные данные будут говорит о том, что фирме не грозит банкротство в ближайшие 6 месяцев.

Постепенное или резкое уменьшение показателя в соответствующей динамике будет говорить о признаках ухудшения финансовой состоятельности в компании. Это значит, что данная фирма находится в положении повышенного риска банкротства.

Методики расчета вероятности банкротства

Методы прогнозирования условно можно разделить на такие категории:

- Количественные. Они предполагают собой анализ изменений показателей, расчет соответствующих показателей и проведение сравнительного анализа полученных результатов с нормативными значениями.

- Качественные. Они свидетельствуют о каких-либо косвенных признаках банкротства на основе коэффициентов, которые были получены в ходе соответствующего анализа.

- Смешанные. Они представляют собой сочетание качественного и количественного методов.

Существуют следующие методики, которые применяются для определения оценки вероятности финансовой несостоятельности:

- Коэффициентные. В данной методике применяются дроби.

- Абсолютные. Данная методика основана на стоимости оборотных и основных фондов предприятия.

Так, модель Альтмана была разработана с учетом 22 коэффициентов. Главной заслугой этого американского экономиста является то, что он выбрал 5 наиболее подходящих значений, а затем на их основе посчитал уровень влияния каждого из них на получаемый результат.

Коэффициент риска банкротства: формула по двухфакторной модели:

Коэффициент риска банкротства: формула по пятифакторной модели:

При проведении оценки финансовой несостоятельности экономист обращает внимание на следующие факторы:

- Управление прибылью.

- Внутренние издержки.

- Признаки финансовой несостоятельности.

- Наличие денежной зависимости.

- Отсутствие зависимости в деньгах.

- Платежеспособность.

- Рентабельности рассматриваемой компании.

- Коэффициент оборачиваемости.

Модели оценки вероятного наступления банкротства — это определенные математические расчеты, которые помогают следить за финансовой кривой организации. Это необходимо для того чтобы грамотно выстроить парадигмы экономического развития компании.

Вероятностный коэффициент банкротства – пример вычисления

Чтобы получить более наглядную оценку вероятности банкротства, разберем пару соответствующих примеров. Для этого проведем анализ коэффициента вероятности банкротства для двух гипотетических компаний России.

Компания № 1:

|

Статья баланса компании |

2014 год |

2015 год |

2016 год |

|

Коэффициент |

0,349809886 (35 %) |

0,281632653 (28,1 %) |

-0,070351759 (-7 %) |

|

Валюта баланса |

526 |

490 |

398 |

|

Отложенный НДС |

11 |

35 |

12 |

|

Текущие обязательства |

148 |

201 |

302 |

|

Оборотные активы |

321 |

304 |

262 |

Из этих данных следует, что коэффициент неплатежеспособности уменьшился в 2016 году. Однако отрицательное значение является неблагоприятным признаком для предприятия.

Компания № 2:

|

Статья баланса компании |

2014 год |

2015 год |

2016 год |

|

Коэффициент |

0,033872752 (3,4 %) |

0,034650307 (3,5 %) |

0,038792497 (3,9 %) |

|

Валюта баланса |

723 |

815 |

853 |

|

Отложенный НДС |

0,26 |

1,07 |

1,13 |

|

Текущие обязательства |

8,27 |

12,63 |

13,24 |

|

Оборотные активы |

32,5 |

39,8 |

45,2 |

На основании полученных данных можно сделать вывод о том, что у предприятия наблюдается явный рост текущих обязательств. Анализ показал, что компания оформляет кредиты для привлечения заемного капитала. Так, несмотря на большие суммы задолженности, фирма грамотно выстраивает соотношение между собственным и заемным капиталом. Финансовый анализ показал рост платежеспособности.

Основной целью анализа является выявление реальных и потенциальных рисков наступления финансовой несостоятельности. Перед компанией стоит задача ликвидировать надвигающуюся угрозу еще на ранних этапах ее возникновения.

После осуществления соответствующей диагностики необходимо принять следующие меры для восстановления платежеспособности предприятия, среди которых наиболее эффективны:

- Выплата по долговым обязательствам.

- Модернизация технологий.

- Поднятие экономического роста.

- Проведение диагностики потребительского рынка.

Для чего нужен

Собственникам бизнеса финансовый анализ позволяет своевременно принять меры по недопущению банкротства и разработать антикризисный план. Инвесторам расчеты помогают принять взвешенное решение относительно финансирования проекта. Такая оценка позволит также своевременно вывести свои активы из компании ее участникам (собственниками) и инвесторам. Для кредиторов рассчитанные финансовые показатели служат проявлением должной осмотрительности при выборе потенциального партнера или при принятии решения о предоставлении кредита.

Низкие показатели коэффициента указывают на возможность неплатежеспособности компании в среднесрочной перспективе. На основании коэффициента прогноза банкротства можно сделать выводы относительно того, хватит ли запасов предприятия для закрытия краткосрочных обязательств, может ли организация быстро реализовать или погасить свои долги.

При расчете коэффициента банкротства используются данные бухгалтерского баланса.

Отечественные модели

Западные модели банкротства доказали на практике свою эффективность, но они не всегда могут быть применимы к российским реалиям. Поэтому в последние годы появилось несколько моделей отечественных специалистов.

Например, в разработке от Иркутской государственной экономической академии анализируется четыре фактора. Вероятность наступления банкротства оценивается так:

- 8,38 * рентабельность собственных оборотных активов + рентабельность собственного капитала + 0,054 * оборачиваемость активов + 0,063 * внутренняя норма прибыли.

Если значение получилось отрицательным, то вероятность наступления банкротства оценивается, как максимальная; 0-0,18 — высокая; 0,19-0,32 – средняя, менее 0,42 – минимальная.

Коэффициенты прогнозирования вероятности банкротства достаточно разрозненные и зачастую требуют адаптации к конкретной отрасли экономики. Но российским компаниям, в особенности банкам при кредитовании, требуется применение определенной количественной формулы для единообразия подходов к оценке заемщика.

Такое значение коэффициента прогноза банкротства было разработано на показателях действующей в РФ системы бухгалтерской отчетности, а именно баланса. В основе формулы лежит способность компании своевременно погашать краткосрочные обязательства.

Коэффициент прогноза банкротства рассчитывается так:

- сумма оборотных активов и отложенных обязательств по НДС — краткосрочные обязательства, разделенные на валюту баланса.

При использовании бухгалтерского баланса коэффициент рассчитывается по следующим строкам:

- ст. 1200 + ст. 1180 – ст. 1500 / ст.1700.

При расчетах коэффициента нужно учитывать два допущения:

- Сроки обязательств должны сопоставляться со сроками активов и отложенных платежей: если задолженность нужно погасить в течение года, то дебиторская задолженность до 3 месяцев не принимается в расчет.

- Отложенные обязательства по российскому налоговому законодательству действуют только по отношению к НДС. Поэтому при нулевой налоговой ставке данная составляющая формулы обнуляется и не участвует в расчетах.

Как строятся зарубежные методики оценки вероятности банкротства

Существует общий порядок для создания моделей банкротства:

- Образовывается соответствующая выписка организаций, которые являются банкротами.

- Образовывается выборка организаций, которые не являются банкротами.

- Проводится подсчёт коэффициентов для лиц, которые стали банкротами.

- Осуществляется расчёт финансовых показателей для лиц, которые не являются банкротами.

- Строится регрессионное уравнение.

- Проводится проверка и уточнение модели.

Существует четыре наиболее распространенных моделей проведения прогнозирования несостоятельности организаций. Далее будут рассматриваться модели, которые были созданы для Канады, США и Великобритании.

Все эти зарубежные методики оценки, прогнозирования и возможного избегания банкротства были специально созданы при помощи множественного дискриминантного исследования. Также при их построении были задействованы различные финансовые числовые множители.

На данный момент используется несколько характерных подходов, которые берут основу на применении:

- Интегральных коэффициентов.

- Анализа обширной системы признаков.

- Ограниченных коэффициентов.

Признаки банкрота при использовании многокритериального подхода обычно делят на следующие группы:

- Показатели, которые свидетельствуют о вероятных финансовых трудностях определенной компании; о существенных потерях, которые будут неоднократно повторяться и выражаться в спаде производства компании; о значительном сокращении продаж; о наличии достаточно высокой кредиторской задолженности; о низких показателях ликвидности компании; об увеличении заемного капитала; о подъеме продолжительности оборота капитала; о нехватке собственного капитала; о снижении производственного потенциала; о наличии собственного сырья сверх определенной нормы; о невыгодном применении новых финансовых ресурсов; об отрицательных изменениях в заказах; о падении акций организации.

- Показатели, которые не являются критичными, но дают сигнал о том, что предприятие может стать банкротом, если не примет определенные меры. К таким показателям относятся зависимость от конкретного проекта сверх нормы, недооценка обновления определенной техники компании, потеря значимых сотрудников, простои, а также недостаточные капитальные вложения.

Проблема прогнозирования

Проблема зародилась в капиталистических государствах. Этому благоприятствовал значительный рост предприятий, которые объявили себя банкротами после того, как завершилась Вторая мировая война. Так как стал наблюдаться резкий спад военных заказов.

Вначале процесс прогнозирования осуществлялся на эмпирическом уровне. Также соответствующая процедура содержала в себе значительные ошибки, которые препятствовали получению точной информации.

Наряду с развитием технологий постепенно заключаются меры в разработке наиболее действенной методики прогнозирования. Так, уже было разработано пять подходов.

Какие наиболее известные самостоятельные подходы были разработаны за рубежом:

- Школа участвующих в фондовом рынке.

- Школа эмпирических прагматиков.

- Школа проведения статистического исследования.

- Школа аналитиков, которые были заняты поиском неисправностей.

- Школа мультивариантных исследователей.

Они получили довольно широкое распространение. Каждая из соответствующих школ дополняет друг друга. Из всех предоставленных финансовых показателей можно выбрать только несколько, которые с наибольшей точностью способны определить несостоятельность предприятия.

Так, Уильям Бивер предложил определенную систему коэффициентов для проведения оценки финансового положения той или иной компании. Финансовый аналитик является представителем школы, которая нацелена на проведение финансового анализа.

Уильям Бивер был один из первых, кто начал применять аналитические коэффициенты для прогнозирования. Его формула хорошо подойдет для организаций, которые находятся в ситуации возможности появления финансовой несостоятельности в современных реалиях.

К отчетности для бизнесов, которые ведут свою деятельность на территории России, рекомендуются следующие характерные показатели для определения состояния предприятия, которые представлены в таблице:

|

Коэффициент |

Формула |

Значение коэффициентов |

||

|

Первая группа |

Вторая группа |

Третья группа |

||

|

Уильяма Бивера |

(чистая прибыль определенного предприятия плюс его амортизация)/ заемный капитал |

> 0,4 |

? 0,2 |

< – 0,15 |

|

Текущая ликвидность |

оборотные активы определенной организации/ кратковременные обязательства |

2 меньше Д, меньше 3,2 и более |

1<А><2 |

М1 |

|

Экономическая рентабельность |

чистая прибыль определенного предприятия/ общая величина текущих активов умноженную на 100% |

От 6 до 8 и более |

От 5 до 2 |

От 1 до –22 |

|

Финансовый леверидж |

заемный капитал/ валюта баланса умноженная на 100% |

Менее 35 |

От 40 до 50 |

более 80 |

Также показатель покрытия методом соответствующего актива своими оборотными средствами в первой группе составляет 0,4 и более, вторая группа 0,3-0,1, а третья группа менее 0,1. Третья группа также может иметь отрицательное значение коэффициента.

Выявление тех причин, которые приводят то или иное предприятие к несостоятельности, а также полное понимание того, как определенные факторы оказывают на это свое непосредственное влияние — это уже первый шаг к тому, чтобы компания не была объявлена банкротом. В современной практике наиболее частыми причинами несостоятельности являются внутренние факторы организации.

Внутренние показатели можно определить в следующие характерные категории:

- Промышленность.

- Маркетинг.

- Финансы.

- Управление.

Каждая из вышеперечисленных групп характеризует определенную сферу рабочей деятельности. Все они подлежат достаточно длительному и подробному изучению.

Понятие

Под банкротством следует понимать неспособность юридического лица исполнять определённые в рамках деятельности этого лица финансовые обязательства в течение срока, превышающего три месяца. Выделяют три основных группы причин, приводящих к такой неспособности:

- Объективные (внешние) обстоятельства.

- Субъективные (внутренние) причины.

- Отраслевые особенности.

К объективным причинам риска банкротства относят макроэкономические, которые включают в себя особенности системы налогообложения, колебания валютных курсов и глобальные изменения на мировом рынке.

К субъективным относят внутренние проблемы конкретной фирмы, на которые её руководство может непосредственно влиять.

К отраслевым рисковым особенностям относят обстоятельства, связанные со сферой деятельности компании и ситуацией в данной сфере на внешнем рынке. В частности, на сырьевые компании могут сильно влиять колебания цен на сырьё, и эти колебания могут приводить фирму к банкротству при отсутствии прочих внешних и внутренних причин для несостоятельности.

Анализ возможности банкротства

Для определения риска вероятности несостоятельности юридического лица необходимо проанализировать экономические показатели данного лица с различных точек зрения (подходов). Существуют два основных подхода для оценки риска опасности наступления банкротства юридического лица:

- Качественный;

- Количественный.

В качественном подходе изучаются не поддающиеся численному выражению обстоятельства, которые могут в совокупности приводить юридическое лицо к несостоятельности. Такие обстоятельства могут быть критического и некритического характера.

К некритическим факторам риска банкротства относятся:

- Небольшое увеличение кредиторской задолженности.

- Низкие значения показателей ликвидности.

- Недостаток оборотного капитала.

- Превышение лимитов использования заёмных средств.

- Высокий процент дебиторской задолженности.

- Большое количество нереализованной готовой продукции.

- Устаревшее оборудование и технологии производства.

- Тенденция к уменьшению количества заказов и новых контрактов.

Вышеперечисленные факторы могут привести к несостоятельности предприятия в течение пяти лет. При наличии трёх и более некритических факторов необходимо проводить количественный анализ рисков для их уменьшения.

Следующие факторы принято считать критическими:

- Серьёзные нарушения производственного и технологического процессов.

- Потеря ряда ключевых сотрудников компании.

- Наличие судебной тяжбы с неизвестным исходом.

- Невыгодные долгосрочные контракты.

- Потеря крупных клиентов.

Наличие данных обстоятельств может привести компанию к неспособности выполнять свои обязательства в скором времени, при наличии хотя бы одного из вышеуказанных обстоятельств руководству юридического лица необходимо принимать неотложные меры во избежание несостоятельности данной фирмы.

Количественный подход оценки риска стать банкротом позволяет проанализировать измеримые экономические и финансовые параметры компании и определить вероятность банкротства такой компании. Данный подход включает два метода:

- Метод коэффициентов.

- Метод баллов.

Метод баллов Аргенти разделяет процесс, ведущий к банкротству, на три составляющие:

- Внутренние недостатки фирмы.

- Ошибки, приводящие к несостоятельности.

- Симптомы скорого банкротства.

Каждая составляющая процесса включает в себя несколько конкретных факторов, подлежащих оценке согласно Аргенти. Для внутренних недостатков максимальная сумма баллов 43, для ошибок – 45 и для симптомов банкротства – 12. Если сумма баллов для всех трех составляющих процесса превышает 25 баллов, то фирме угрожает банкротство в течение пяти лет, а при сумме более 34 баллов – в течение года.

В рамках метода коэффициентов можно выделить несколько моделей для определения вероятности риска банкротства.

Модели

Современные модели риска используют значение интегрального показателя риска Y, который вычисляется по формуле и функционально зависит от ряда экономических показателей конкретной фирмы. В формулах для вычисления Y используются от двух до пяти показателей.

Модель Альтмана

В данной модели (также называемой пятифакторной) используются следующие пять показателей фирмы:

- K1 – отношение оборотного капитала к сумме активов;

- K2 – отношение реинвестированной прибыли к сумме активов;

- K3 – отношение операционной (до оплаты налогов) прибыли к сумме активов;

- K4 – отношение балансовой стоимости капитала к стоимости заёмного капитала;

- K5 – отношение выручки от объёма продаж к сумме активов.

Существует два варианта формулы Альтмана: для акционерных обществ, акции которых торгуются на фондовом рынке, и для компаний, не имеющих акции или не торгующих ими на бирже.

Первый вариант: Z=1,2*K1 + 1,4*K2 + 3,3*K3 + 0,6*K4 + K5.

Второй вариант: Z = 0,7217*K1 + 0,847*K2 + 3,107*K3 + 0.42*K4 + 0,995*K5.

Если значение Z > 2,99, то предприятие стабильно (риск несостоятельности < 15%), если 1,81 < Z ≤ 2,99, то существует средний риск банкротства (15-80 %), если Z < 1,81, то вероятность банкротства в ближайшие годы высокая (>80%).

Методика Альтмана разрабатывалась с учётом опыта зарубежных компаний, и не учитывает особенностей российской экономики, в то же время данная методика используется во всех зарубежных скоринговых системах и обеспечивает хороший прогноз при однородности событий выживания и банкротства.

Двухфакторная модель

Данная модель позволяет рассчитать риск наступления несостоятельности, исходя из коэффициента ликвидности, отражающего способность предприятия погашать текущие займы за счёт оборотных активов, и концентрации заёмного капитала.

Коэффициент текущей ликвидности (Ktl) равен отношению оборотных активов к краткосрочным обязательствам, а коэффициент концентрации заёмного капитала (Kc) равен отношению размера заёмного капитала к общей величине финансовых ресурсов данной фирмы.

Для оценки возможного наступления несостоятельности используется следующая формула:

Z = -0,39 – 1,07*Ktl + 5,79*Kc. При значениях Z < 0 вероятность наступления несостоятельности крайне низкая.

Модель Таффлера-Тишоу

Модель Таффлера-Тишоу (или британская модель) использует четыре показателя для определения риска:

- K1 – отношение прибыли к обязательствам краткосрочного характера;

- K2 – отношение количества всех активов фирмы к сумме таких активов;

- K3 – отношение краткосрочных обязательств фирмы к сумме активов;

- K4 – отношение выручки от объёма продаж к сумме активов.

В данной методике используется следующая формула:

Z = 0,53*K1+0,13*K2+0,18*K3+0,16*K4. Если Z < 0,20, то существует высокая вероятность несостоятельности, если 0,20<Z<0,30, то существует средняя вероятность банкротства, если Z > 0,30, то такая вероятность ничтожна.

Британская модель обладает хорошей точностью прогноза за счёт обработки данных большого числа компаний при построении данной модели. Ограниченность методики заключается в её применимости только к зарубежным акционерным фирмам.

Иркутская модель

Методика, разработанная учёными Иркутской экономической академии с учётом данных российских компаний, не являющихся монополистами, а также имеющих тенденцию устойчивого и быстрого развития. В Иркутской модели оценки риска банкротства используются четыре показателя:

- K1 – отношение оборотного капитала к собственному;

- K2 – отношение чистой прибыли к собственному капиталу;

- K3 – отношение чистой прибыли к текущему балансу;

- K4 – отношение чистой прибыли к сумме расходов.

Далее, необходимо вычислить R=8,38*K1+K2+0,054*K3+0,63*K4. При отрицательных значениях R вероятность несостоятельности компании в будущем является максимальной, высокой такая вероятность будет при 0<R<0,18 и средней при 0,18<R<0,32. Возможность несостоятельности мала при 0,32<R<0,42 и стремится к нулю при R>0,42.

Данная методика применима к российским компаниям с хорошей точностью, но не учитывает специфику различных сегментов рынка.

Управление рисками банкротства

Управление финансовыми рисками подразумевает реализацию комплекса мероприятий, направленных на уменьшение риска несостоятельности юридического лица. Все меры, принимаемые руководством предприятия для недопущения его банкротства, можно условно разделить на две группы:

- Предупредительные меры;

- Оперативные меры.

К предупредительным относятся меры профилактического характера, они принимаются при малой рассчитанной вероятности наступления несостоятельности и позволяют не допустить её увеличения в будущем. Такие меры могут включать:

- Диверсификацию экономики предприятия;

- Страхование активов;

- Распределение рисков;

- Создание резервов;

- Хеджирование;

- Персонализация материальной ответственности.

Финансовые резервы позволят компании выполнять обязательства при падении прибыли, а страхование и распределение рисков снизят вероятность банкротства при внезапных колебаниях внешних рынков.

Оперативные меры принимаются при высоких рисках несостоятельности для минимизации таких рисков и стабилизации экономического положения компании. Для оперативного улучшения финансовой ситуации необходимо предпринять следующие шаги:

- Выявление внутренних показателей, приводящих к высоким рискам банкротства;

- Корректировка данных показателей;

- Погашение наиболее проблемных задолженностей;

- Реструктуризация части обязательств;

- Оптимизация расходов предприятия;

- Прогнозирование развития компании с учётом проведённых преобразований;

- Создание финансовой устойчивости.

Многие показатели при расчёте риска несостоятельности зависят от суммы активов предприятия. Распродажа части активов может увеличить капитализацию фирмы и погасить наиболее проблемные задолженности, а снижение расходов путём оптимизации повысит ликвидность предприятия в целом.

Процедура банкротства предприятия

Схема проведения процедуры банкротства предприятия

Свое начало процедура берет с заявления о банкротстве.

Заявление принимается как непосредственно от компаний, так и от кредитодателей, с целью вернуть свои инвестиции. После принятия заявления к рассмотрению в арбитражный суд, проводится анализ правдивости информации и целесообразности заявления. Затем, следуя закону, судом назначается основная процедура из четырех возможных – наблюдение. По правилам, срок выполнения этой процедуры не больше семи месяцев.

Основное задание процедуры наблюдения – сохранность материальных ценностей. Это необходимо для объективного рассмотрения финансового положения юридического лица и для честного расчета по долгам перед кредиторами. Для объективности, на время выполнения процедуры наблюдения устанавливается временное руководство.

Целью анализа финансовой составляющей, является определить, возможно ли возобновление платежеспособности компании. Другая основная функция процедуры – это формирование и систематизация запросов кредиторов. С момента вступления в силу временного руководства, кредитор направляет временное управление в арбитражный суд, таким способом устанавливается суммарный объем задолженности компании.

Решения по притязаниям кредиторов принимаются судом по отдельности, как и заявления от кредиторов. Таким способом определяется обоснованность и выносится вердикт суда о целесообразности включения его в реестр требований. Все кредиторы, подавшие свои заявления в срок (30 суток), со времени оповещения о введении в действие первого этапа процедур и внесения их в реестр требований к юридическому лицу, будут иметь право принимать участие и голосовать на совещании кредиторов

Собрание кредиторов

Первый из этапов процедуры наблюдения. На заседании кредиторы рассматривают возможность дальнейших действий (возможно ли финансовое оздоровление или внешнее управление, или сразу перейти к конкурсному производству) и будет ли возможно прийти к мирному договору между кредиторами и неплатежеспособной организацией. На собрании также устанавливается новый руководитель, который будет управлять последующими процессами.

Финансовое оздоровление

Во-первых, во время этой процедуры, организация продолжает функционирование несмотря на некоторые ограничения. К примеру, не может самостоятельно решать вопросы о реорганизации, или заключать сделки без ведома комитета. Во-вторых, суд выдвигает сроки погашения всех долгов и срок данной процедуры. Время проведения процедуры не может превышать больше двух лет, если за это время остались неразрешенные вопросы, то заседание кредиторов обращается в суд для смены процедуры.

Внешнее управление

В этом случае будет отстранено от руководства все старое начальство и назначается новое. Важная особенность – с момента ввода нового управления, устанавливается мораторий на все задолженности организации, которые были до него. Это дает дополнительное время на урегулирования финансового состояния. Время проведения этой процедуры от 18 месяцев до полугода, на это время составляется план, по которому будет действовать новое руководство.

Конкурсное производство

Последняя процедура вводится, если вышеперечисленные меры не помогли. С момента начала действия конкурсного производства, компания официально считается банкротом. Задача процедуры – ликвидация организации и покрытие всех его долгов за счет собственных товарно-материальных ценностей.

Срок исполнения – шесть месяцев. В этот срок проводится инвентаризация имущества и денежная оценка. За счет этого покрываются все требования кредиторов и инвесторов.

После того как они будут удовлетворены, арбитражный суд выносит вердикт о завершении этапа конкурсного производства. Создается соответствующий документ в регистрирующие органы, они, в свою очередь снимают с учета в едином государственном реестре и ставят пометку о ликвидации юридического лица.

Источники

- https://abium24.ru/metody-analiza-bankrotstva-predpriyatij

- https://bankrotstvo-lite.ru/bankrotstvo-yuridicheskih-lits/otsenka-veroyatnosti-nesostoyatelnosti-predpriyatiya/

- https://bankroty.su/metody-veroyatnosti-bankrotstva/

- https://finzz.ru/veroyatnost-bankrotstva-predpriyatiya-formula-ocenka.html