Метод

скользящей средней

метод изучения в рядах динамики основной

тенденции развития явления.

Суть

метода скользящей средней состоит в

том, что вычисляется средний уровень

из определенного числа первых по порядку

уровней ряда, затем

средний уровень из того же числа уровней,

начиная со второго, далее

начиная с третьего и т. д. Таким образом,

при расчетах среднего уровня как бы

«скользят» по ряду

динамики

от его начала к концу, каждый раз

отбрасывая один уровень в начале и

добавляя один следующий.

Средняя

из нечетного числа уровней относится

к середине интервала. Если интервал

сглаживания четный, то отнесение средней

к определенному времени невозможно,

она относится к середине между датами.

Для того чтобы правильно отнести среднюю

из четного числа уровней, применяется

центрирование, т. е. нахождение средней

из средней, которую относят уже к

определенной дате.

Покажем применение

скользящей средней на следующем примере.

Пример

3.1.

На

основе данных об урожайности зерновых

культур в хозяйстве за 1989–2003 гг.

проведем сглаживание ряда методом

скользящей средней.

Динамика

урожайности зерновых культур в хозяйстве

за 1989–2003 гг. и расчет скользящих средних

1. Рассчитаем

трехлетние скользящие суммы. Находим

сумму урожайности за 1989–1991 гг.: 19,5

23,4

25,0 67,9

и записываем это значение в 1991 г.

Затем из этой суммы вычитаем значение

показателя за 1989 г. и прибавляем

показатель за 1992 г.: 67,9 – 19,5

22,4

70,8 и это значение записываем в 1992 г. и

т. д.

2. Определим

трехлетние скользящие средних по формуле

простой средней арифметической:

![]()

Полученное

значение записываем в 1990 г. Затем

берем следующую трехлетнюю скользящую

сумму и находим трехлетнюю скользящую

среднюю: 70,8 : 3 23,6,

полученное значение записываем в 1991 г.

и т. д.

Аналогичным

образом рассчитываются четырехлетние

скользящие суммы. Их значения представлены

в графе 4 таблицы данного примера.

Четырехлетние

скользящие средние определяются по

формуле простой средней арифметической:

![]()

Это

значение будет отнесено между двумя

годами — 1990 и 1991 гг., т. е. в середине

интервала сглаживания. Для того чтобы

найти четырехлетние скользящие средние

центрированные, необходимо найти среднюю

из двух смежных скользящих средних:

![]()

Эта

средняя будет отнесена к 1991 г.

Аналогичным образом рассчитываются

остальные центрированные средние; их

значения записываются в графу 6 таблицы

данного примера.

4. Метод аналитического выравнивания

Уравнение

прямой при аналитическом выравнивании

ряда динамики имеет следующий вид:

![]()

где

![]() —

—

выровненный (средний) уровень динамического

ряда; a0,

a1

— параметры искомой прямой; t—

обозначение времени.

Способ

наименьших квадратов дает систему двух

нормальных уравнений для нахождения

параметров a0

и

a1:

где

у

исходный уровень ряда

динамики;

n

число членов ряда.

Система

уравнений упрощается, если значения t

подобрать так, чтобы их сумма равнялась

нулю, т. е. начало времени перенести в

середину рассматриваемого периода.

Если

![]()

то

Исследование

динамики соц.-экон. явлений и установление

основной тенденции развития дают

основание для прогнозирования

(экстраполяции)

определения будущих размеров уровня

экономического явления. Используют

следующие методы экстраполяции:

■ средний

абсолютный прирост

с/показатель, исчисляемый

для выражения средней скорости роста

(снижения) соц.-эк. процесса. Определяется

по формуле:

![]()

■ средний

темп роста;

■ экстраполяцию

на основе выравнивания

по какой-либо аналитической формуле.

Метод

аналитического выравнивания-метод

исследования динамики соц.-экон. явлений,

позволяющий установить основные

тенденции их развития.

Рассмотрим

применение метода аналитического

выравнивания по прямой для выражения

основной тенденции на ПримерЕ 4.1.

Исходные

и расчетные данные определения параметров

уравнения прямой:

Расчет

необходимых значений дан в таблице

примера. По итоговым данным определяем

параметры уравнения:

![]()

Уравнение

прямой будет иметь вид: ![]()

Подставляя

в уравнение принятые обозначения t,

вычислим выровненные уровни ряда

динамики (см. значения

![]() в

в

табл.).

На

основе данных таблицы рассчитаем

показатели колеблемости динамических

рядов, которые характеризуются средним

квадратическим отклонением и коэффициентом

вариации.

Среднее

квадратическое отклонение можно измерить

по формуле:

Рассчитаем

показатель колеблемости урожайности

зерновых культур за анализируемый

период:

![]()

Коэффициент

вариации исчисляется по формуле: ![]() В

В

нашем примере: ![]()

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Для чего нужен метод скользящей средней и как его используют инвесторы

Один из основных индикаторов технического анализа, который помогает инвесторам определить тенденции на рынке ценных бумаг, — скользящая средняя. Что это такое и как ее правильно использовать — в статье.

Специальные индикаторы помогают правильно определить цель инвестирования и увеличить потенциальную прибыль. Сторонники технического анализа используют метод скользящей средней — Moving Average, или MA.

- Что такое метод скользящей средней

- Как рассчитать метод скользящей средней

- Как применять метод скользящей средней

- Насколько точен метод скользящей средней

- Кратко

Что такое метод скользящей средней

Метод скользящей средней — усреднение цены акции или другого актива за определенный период времени. Это один из основных и наиболее простых инструментов технического анализа, который показывает тенденции на рынке и помогает инвесторам оценивать текущее состояние актива. Когда рынок растет — скользящая средняя увеличивается. Если он падает — индикатор снижается.

Как рассчитать метод скользящей средней

Существует два основных вида скользящей средней: простая (SMA) и экспоненциальная (EMA). От вида скользящей средней зависит формула расчета показателя.

Рассчитать простую скользящую среднюю. В этом случае данные за определенный период используются, чтобы получить среднее арифметическое. Каждая цена имеет такой же вес, как и все остальные. Этот способ придает всем ценам закрытия одинаковое значение и поэтому не учитывает потенциальную динамику цены актива.

Формула расчета простой скользящей средней:

Сумма цен за период времени / Период времени

Например, цены закрытия торгов для каждого из дней периода такие: 10 рублей, 15 рублей, 20 рублей, 15 рублей. Период времени соответствует количеству дней, то есть равен 4. В этом случае простая скользящая средняя: (10 + 15 + 20 + 15) / 4 = 15.

Рассчитать экспоненциальную скользящую среднюю. В отличии от SMA, этот способ придает больший вес последним ценам периода. Поэтому он чувствительнее к изменениям данных. График EMA более объективно отражает динамику актива.

Формула расчета экспоненциальной скользящей средней:

(Цена закрытия сегодня) * (2 / Период времени ─ 1) + Значение EMA вчера * (1 ─ (2 / Период времени ─ 1))

Простую или экспоненциальную скользящую среднюю не нужно рассчитывать самостоятельно. Готовые данные можно найти на любой аналитической платформе в разделе технического анализа.

На графике динамика акций компании. SMA — кривая фиолетового цвета, EMA — кривая желтого цвета. Видно, как EMA чувствительнее реагирует на спад цены акций в феврале. Она снижается быстрее, чем SMA, и дает более точные результаты. Источник: сервис Yahoo Finance

Как применять метод скользящей средней

Скользящие средние могут быть разной длины — это влияет на чувствительность к изменениям цены актива. Обычно длины скользящих средних составляют 10, 20, 50, 100 или 200 дней. Их можно применять на графике к любому периоду времени, который нужен инвестору. MA с короткой длиной будет реагировать на изменение цены актива быстрее, чем MA c более длинным периодом.

Скользящие средние с короткими периодами используют для краткосрочного трейдинга, чтобы видеть все скачки цены актива. Длинные скользящие средние помогают долгосрочным инвесторам следить за общим трендом актива и не отвлекаться на короткие колебания цены.

На графике динамика акций компании за последний год. Кривая зеленого цвета — EMA с длиной 50 дней. Кривая красного цвета — EMA с длиной 100 дней. Зеленая кривая чувствительнее реагирует на снижение цены акции и падает быстрее, чем красная кривая. Источник: сервис Yahoo Finance

Кроме того, технические аналитики считают, что если цена актива пересекла MA снизу вверх, актив стоит покупать. Если сверху вниз — актив стоит продавать.

На графике динамика акций компании Harrow health. Видно, как пересечение кривой EMA с графиком цены отражает рост или падение стоимости акции. Источник: Yahoo Finance

С помощью метода скользящей средней можно найти точку входа для покупки актива. Для этого нужно следить за пересечением графиков: наложите две скользящие средние разной длины, например 20 и 50 дней. Когда краткосрочная MA пересекает долгосрочную снизу вверх — тренд положительный, акцию можно покупать. Такое пересечение в трейдинге называется золотым крестом. Когда краткосрочная скользящая средняя пересекает более долгосрочную сверху вниз — тренд отрицательный, акцию стоит продать. Такое пересечение называется мертвым крестом.

На графике динамика акций Газпрома. Зеленая кривая — MA длиной 20 дней. Красная кривая — MA длиной 50 дней. Пересечения двух скользящих средних отражают падение и рост цены акции компании. Источник: Yahoo Finance

Насколько точен метод скользящей средней

Скользящие средние всегда рассчитываются на основе исторических данных, поэтому они показывают только текущую ситуацию на рынке и ничего не прогнозируют. Обычно в условиях кризиса или других экономических потрясений ситуация на рынке быстро меняется. В таких условиях метод скользящей средней не успевает отражать изменения и может давать необъективные результаты.

Допустим, в прошлом квартале компания по производству полупроводников показала плохие финансовые результаты. Инвесторам это не понравилось, и цена акций упала. Но после этого менеджмент объявил: компания заключила соглашение с Samsung на производство чипов. Такие новости часто становятся сигналом рынку, который корректирует ожидания, и в будущем цена акций может вырасти.

Метод скользящих средних не отразит перспективы роста и не поможет инвестору принять решение. Это слабая сторона технического анализа и метода скользящей средней. Чтобы повысить объективность оценки и снизить потенциальные риски, многие инвесторы применяют фундаментальный анализ. Они изучают отчетность компаний, читают мнения аналитиков и строят собственные прогнозы. Подробнее о том, что такое фундаментальный анализ, — в статье Фундаментальный анализ фондового рынка — минимум, который должен знать каждый инвестор.

Кратко

- Существует два основных вида скользящей средней: простая (SMA) и экспоненциальная (EMA). В зависимости от вида индикатора меняется формула расчета. EMA учитывает вес последних показателей периода и поэтому дает более точный результат.

- Чтобы правильно использовать метод скользящей средней, можно определять длину скользящей средней, следить за пересечением скользящей средней с графиком цены актива и наблюдать за пересечением одной MA c другой.

- Метод скользящей средней учитывает только историческую динамику и поэтому не помогает строить прогнозы. Чтобы избежать рисков, инвесторы применяют фундаментальный анализ.

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Читайте также

Общество с ограниченной ответственностью «Ньютон Инвестиции» осуществляет деятельность на

основании лицензии профессионального участника рынка ценных бумаг на осуществление

брокерской деятельности №045-14007-100000, выданной Банком России 25.01.2017, а также

лицензии на осуществление дилерской деятельности №045-14084-010000, лицензии на

осуществление деятельности по управлению ценными бумагами №045-14085-001000 и лицензии

на осуществление депозитарной деятельности №045-14086-000100, выданных Банком России

08.04.2020. ООО «Ньютон Инвестиции» не гарантирует доход, на который рассчитывает инвестор,

при условии использования предоставленной информации для принятия инвестиционных

решений. Представленная информация не является индивидуальной инвестиционной

рекомендацией. Во всех случаях решение о выборе финансового инструмента либо совершении

операции принимается инвестором самостоятельно. ООО «Ньютон Инвестиции» не несёт

ответственности за возможные убытки инвестора в случае совершения операций либо

инвестирования в финансовые инструменты, упомянутые в представленной информации.

С целью оптимизации работы нашего веб-сайта и его постоянного обновления ООО «Ньютон

Инвестиции» используют Cookies (куки-файлы), а также сервис Яндекс.Метрика для

статистического анализа данных о посещениях настоящего веб-сайта. Продолжая использовать

наш веб-сайт, вы соглашаетесь на использование куки-файлов, указанного сервиса и на

обработку своих персональных данных в соответствии с «Политикой конфиденциальности» в

отношении обработки персональных данных на сайте, а также с реализуемыми ООО «Ньютон

Инвестиции» требованиями к защите персональных данных обрабатываемых на нашем сайте.

Куки-файлы — это небольшие файлы, которые сохраняются на жестком диске вашего

устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не

хотите использовать куки-файлы, измените настройки браузера.

Условия обслуживания могут быть изменены брокером в одностороннем порядке в любое время в соответствии с условиями

регламента брокерского обслуживания. Клиент обязан самостоятельно обращаться на

сайт брокера

за сведениями об изменениях, произведенных в регламенте

брокерского обслуживания и несет все риски в полном объеме, связанные с неполучением или несвоевременным получением

сведений в результате неисполнения или ненадлежащего исполнения указанной обязанности.

© 2023 Ньютон Инвестиции

Содержание

- Применение скользящей средней

- Способ 1: Пакет анализа

- Способ 2: использование функции СРЗНАЧ

- Вопросы и ответы

Метод скользящей средней – это статистический инструмент, с помощью которого можно решать различного рода задачи. В частности, он довольно часто используется при прогнозировании. В программе Excel для решения целого ряда задач также можно применять данный инструмент. Давайте разберемся, как используется скользящая средняя в Экселе.

Применение скользящей средней

Смысл данного метода состоит в том, что с его помощью происходит смена абсолютных динамических значений выбранного ряда на средние арифметические за определенный период путем сглаживания данных. Этот инструмент применяется для экономических расчетов, прогнозирования, в процессе торговли на бирже и т.д. Применять метод скользящей средней в Экселе лучше всего с помощью мощнейшего инструмента статистической обработки данных, который называется Пакетом анализа. Кроме того, в этих же целях можно использовать встроенную функцию Excel СРЗНАЧ.

Способ 1: Пакет анализа

Пакет анализа представляет собой надстройку Excel, которая по умолчанию отключена. Поэтому, прежде всего, требуется её включить.

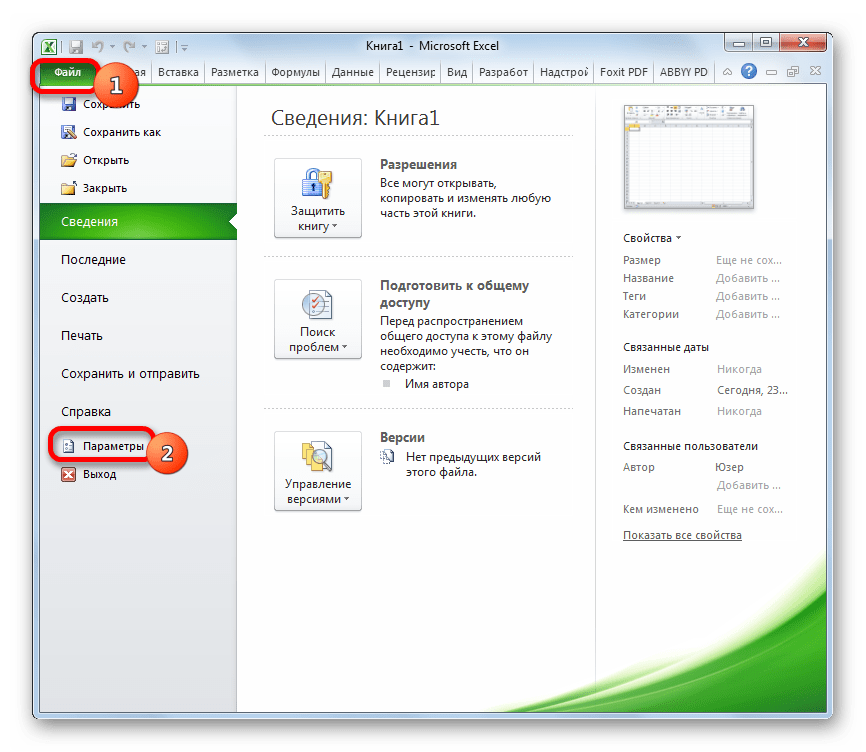

- Перемещаемся во вкладку «Файл». Делаем щелчок по пункту «Параметры».

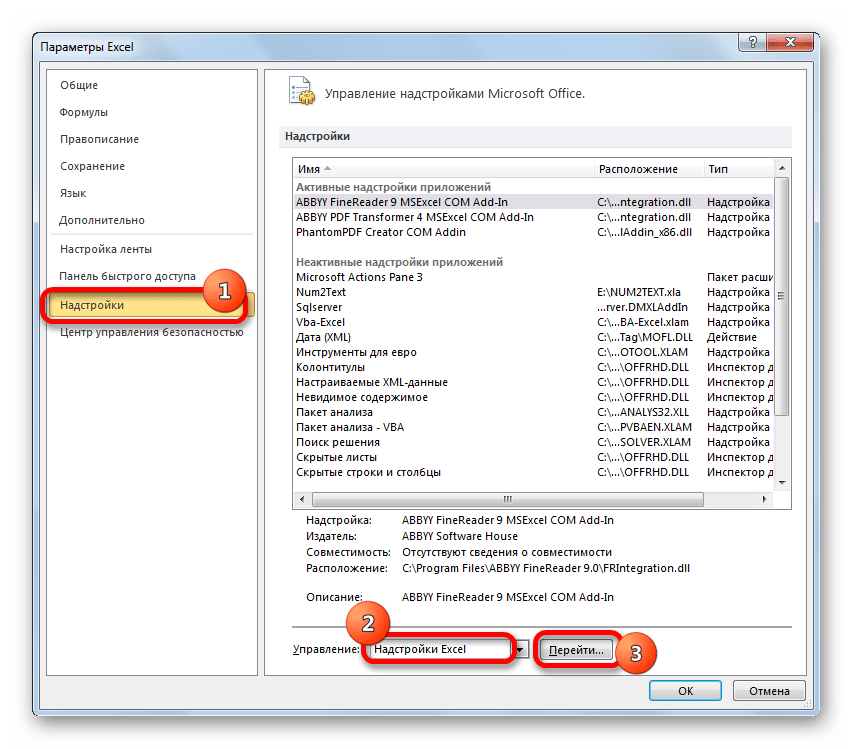

- В запустившемся окне параметров следует перейти в раздел «Надстройки». В нижней части окна в поле «Управление» должен быть выставлен параметр «Надстройки Excel». Щелкаем по кнопке «Перейти».

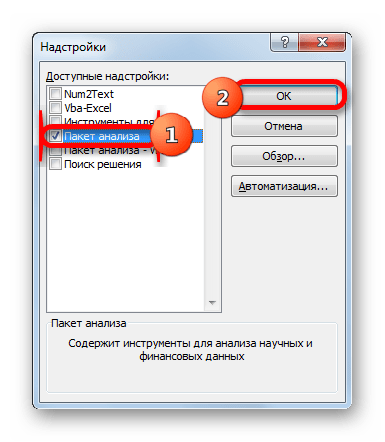

- Мы попадаем в окно надстроек. Устанавливаем галочку около пункта «Пакет анализа» и щелкаем по кнопке «OK».

После этого действия пакет «Анализ данных» активирован, и соответствующая кнопка появилась на ленте во вкладке «Данные».

А теперь давайте рассмотрим, как непосредственно можно использовать возможности пакета Анализ данных для работы по методу скользящей средней. Давайте на основе информации о доходе фирмы за 11 предыдущих периодов составим прогноз на двенадцатый месяц. Для этого воспользуемся заполненной данными таблицей, а также инструментами Пакета анализа.

- Переходим во вкладку «Данные» и жмем на кнопку «Анализ данных», которая размещена на ленте инструментов в блоке «Анализ».

- Открывается перечень инструментов, которые доступны в Пакете анализа. Выбираем из них наименование «Скользящее среднее» и жмем на кнопку «OK».

- Запускается окно ввода данных для прогнозирования методом скользящей средней.

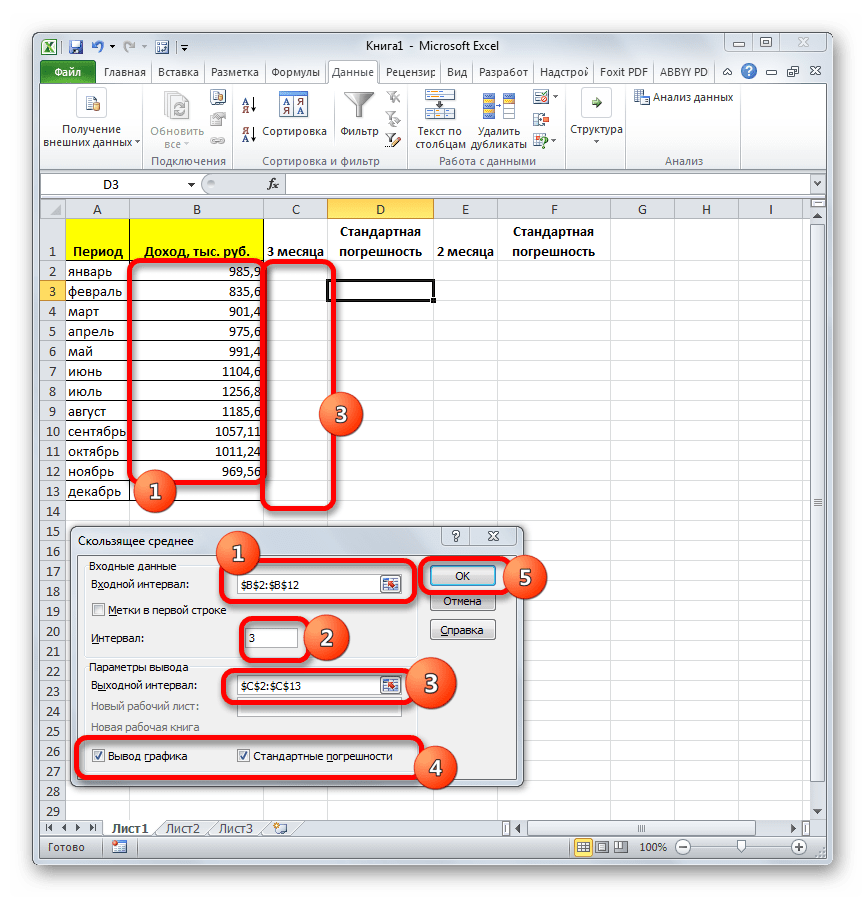

В поле «Входной интервал» указываем адрес диапазона, где расположена помесячно сумма выручки без ячейки, данные в которой следует рассчитать.

В поле «Интервал» следует указать интервал обработки значений методом сглаживания. Для начала давайте установим значение сглаживания в три месяца, а поэтому вписываем цифру «3».

В поле «Выходной интервал» нужно указать произвольный пустой диапазон на листе, где будут выводиться данные после их обработки, который должен быть на одну ячейку больше входного интервала.

Также следует установить галочку около параметра «Стандартные погрешности».

При необходимости, можно также установить галочку около пункта «Вывод графика» для визуальной демонстрации, хотя в нашем случае это и не обязательно.

После того, как все настройки внесены, жмем на кнопку «OK».

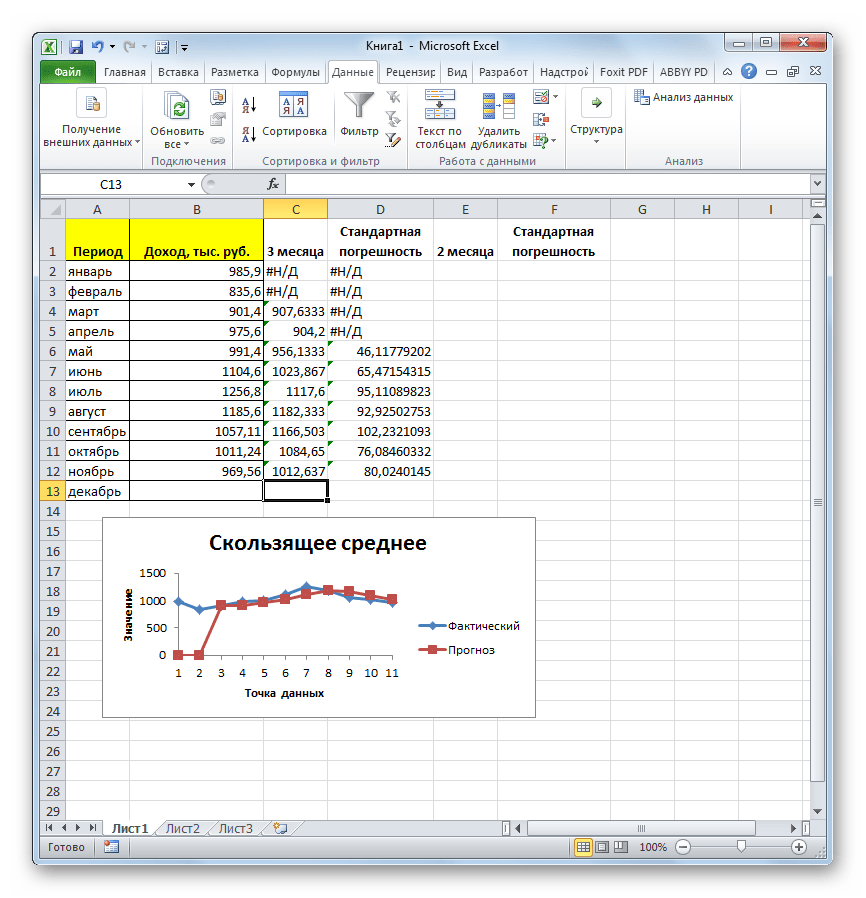

- Программа выводит результат обработки.

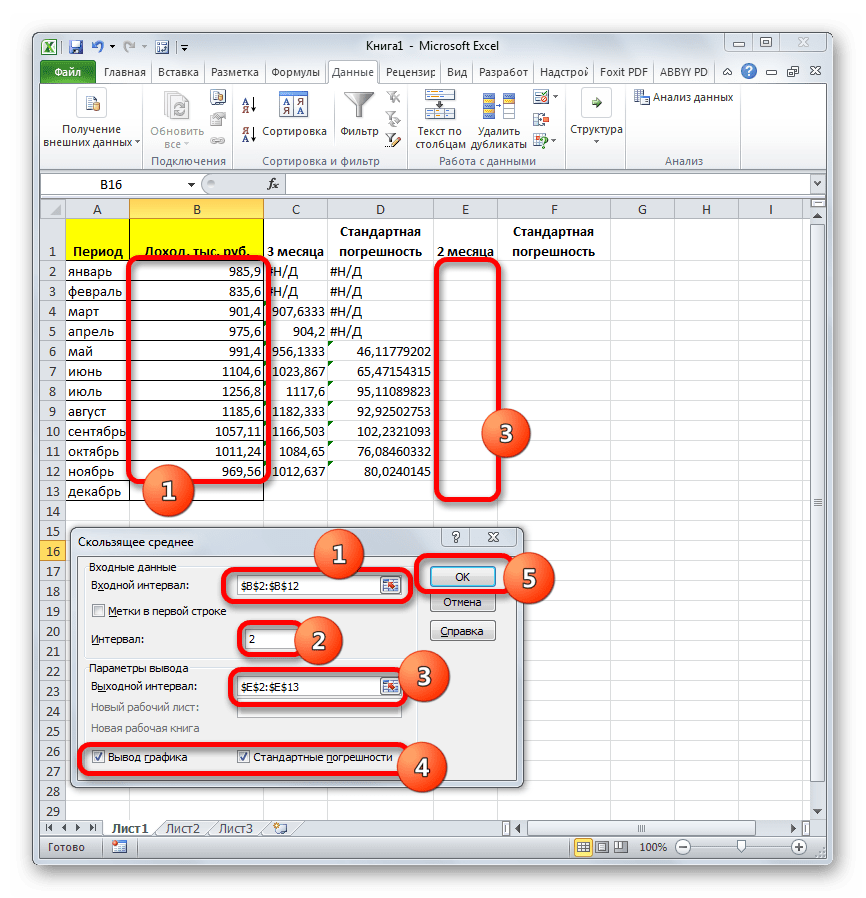

- Теперь выполним сглаживание за период в два месяца, чтобы выявить, какой результат является более корректным. Для этих целей опять запускаем инструмент «Скользящее среднее» Пакета анализа.

В поле «Входной интервал» оставляем те же значения, что и в предыдущем случае.

В поле «Интервал» ставим цифру «2».

В поле «Выходной интервал» указываем адрес нового пустого диапазона, который, опять же, должен быть на одну ячейку больше входного интервала.

Остальные настройки оставляем прежними. После этого жмем на кнопку «OK».

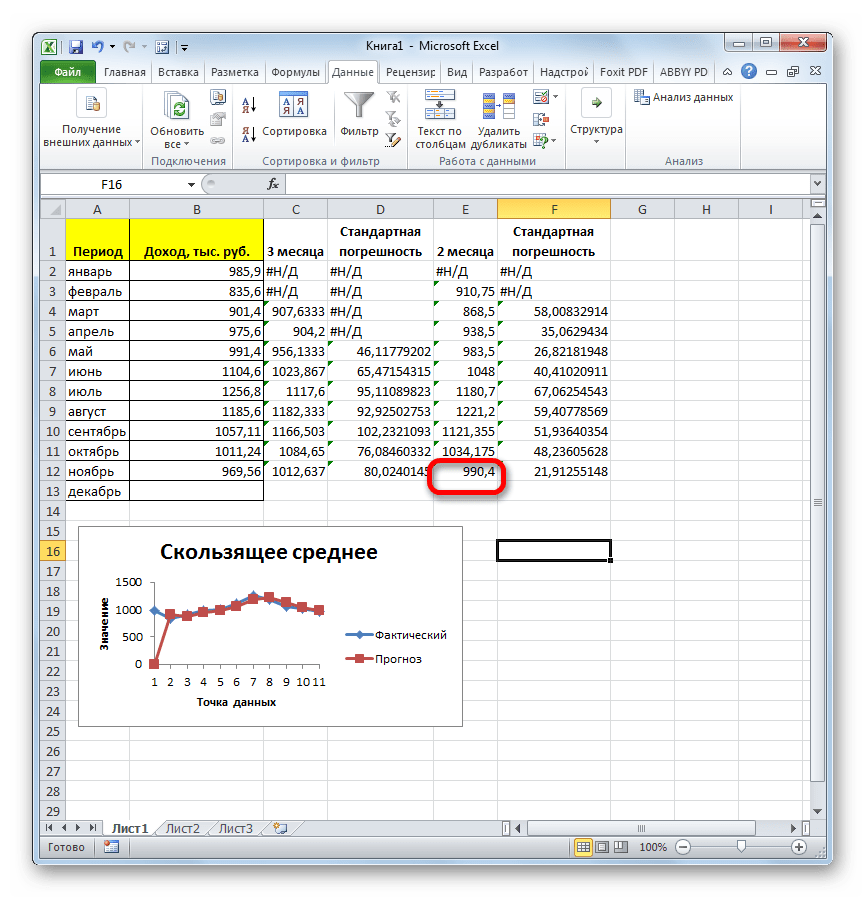

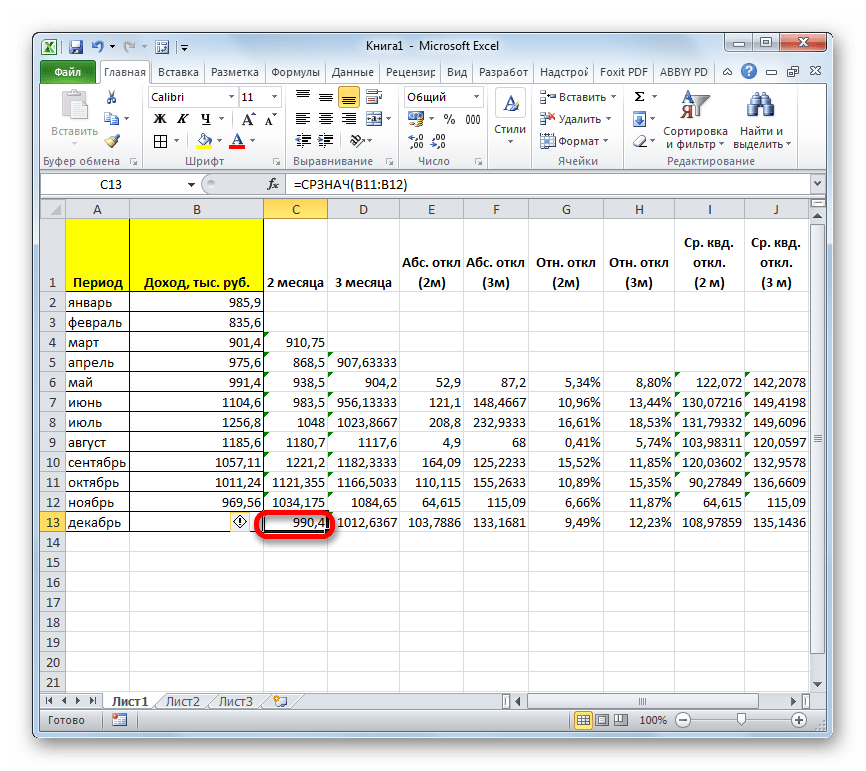

- Вслед за этим программа производит расчет и выводит результат на экран. Для того, чтобы определить, какая из двух моделей более точная, нам нужно сравнить стандартные погрешности. Чем меньше данный показатель, тем выше вероятность точности полученного результата. Как видим, по всем значениям стандартная погрешность при расчете двухмесячной скользящей меньше, чем аналогичный показатель за 3 месяца. Таким образом, прогнозируемым значением на декабрь можно считать величину, рассчитанную методом скольжения за последний период. В нашем случае это значение 990,4 тыс. рублей.

Способ 2: использование функции СРЗНАЧ

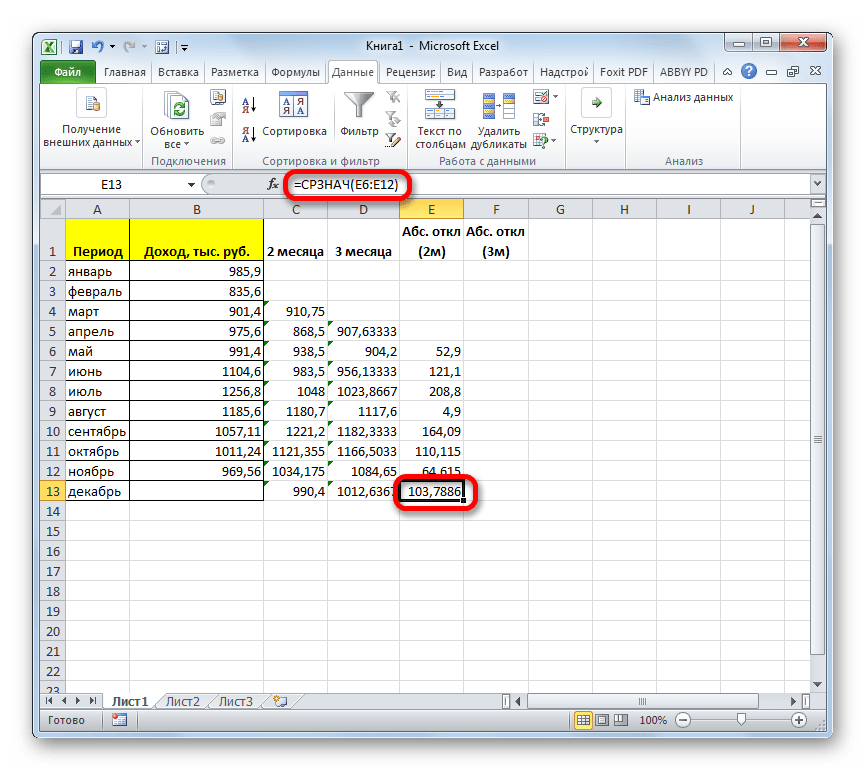

В Экселе существует ещё один способ применения метода скользящей средней. Для его использования требуется применить целый ряд стандартных функций программы, базовой из которых для нашей цели является СРЗНАЧ. Для примера мы будем использовать все ту же таблицу доходов предприятия, что и в первом случае.

Как и в прошлый раз, нам нужно будет создать сглаженные временные ряды. Но на этот раз действия будут не настолько автоматизированы. Следует рассчитать среднее значение за каждые два, а потом три месяца, чтобы иметь возможность сравнить результаты.

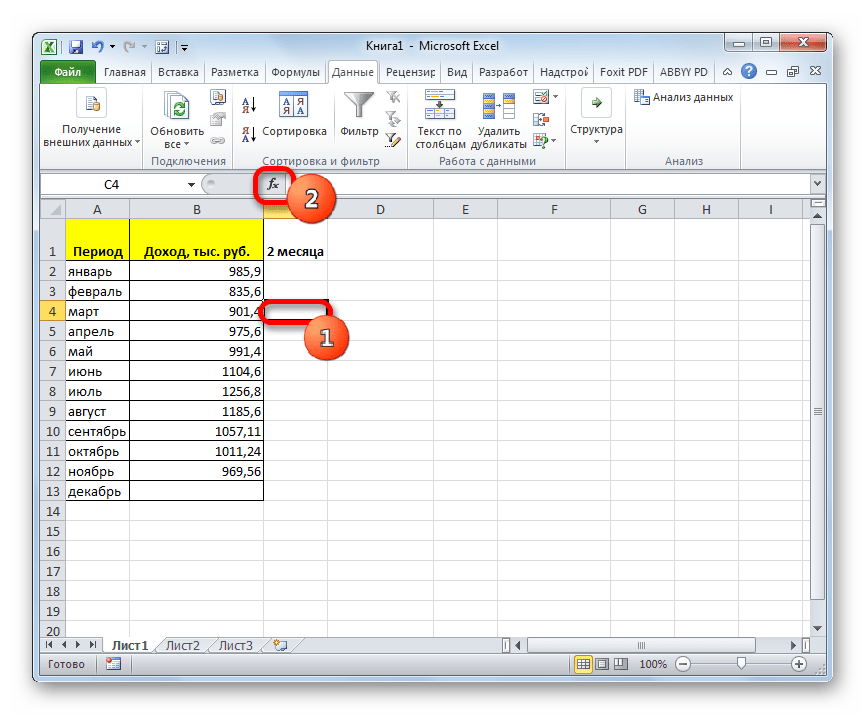

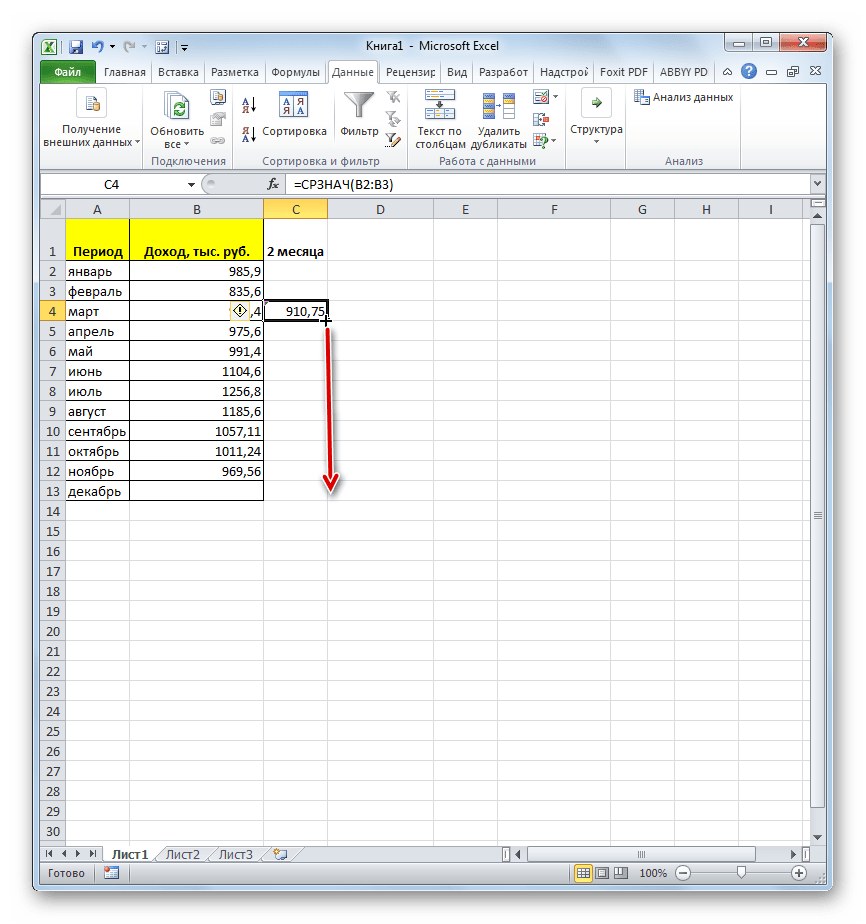

Прежде всего, рассчитаем средние значения за два предыдущих периода с помощью функции СРЗНАЧ. Сделать это мы можем, только начиная с марта, так как для более поздних дат идет обрыв значений.

- Выделяем ячейку в пустой колонке в строке за март. Далее жмем на значок «Вставить функцию», который размещен вблизи строки формул.

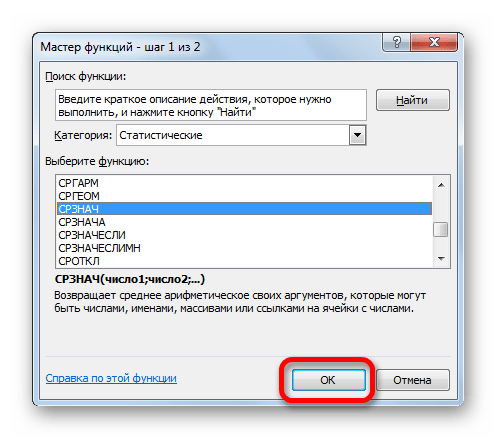

- Активируется окно Мастера функций. В категории «Статистические» ищем значение «СРЗНАЧ», выделяем его и щелкаем по кнопке «OK».

- Запускается окно аргументов оператора СРЗНАЧ. Синтаксис у него следующий:

=СРЗНАЧ(число1;число2;…)Обязательным является только один аргумент.

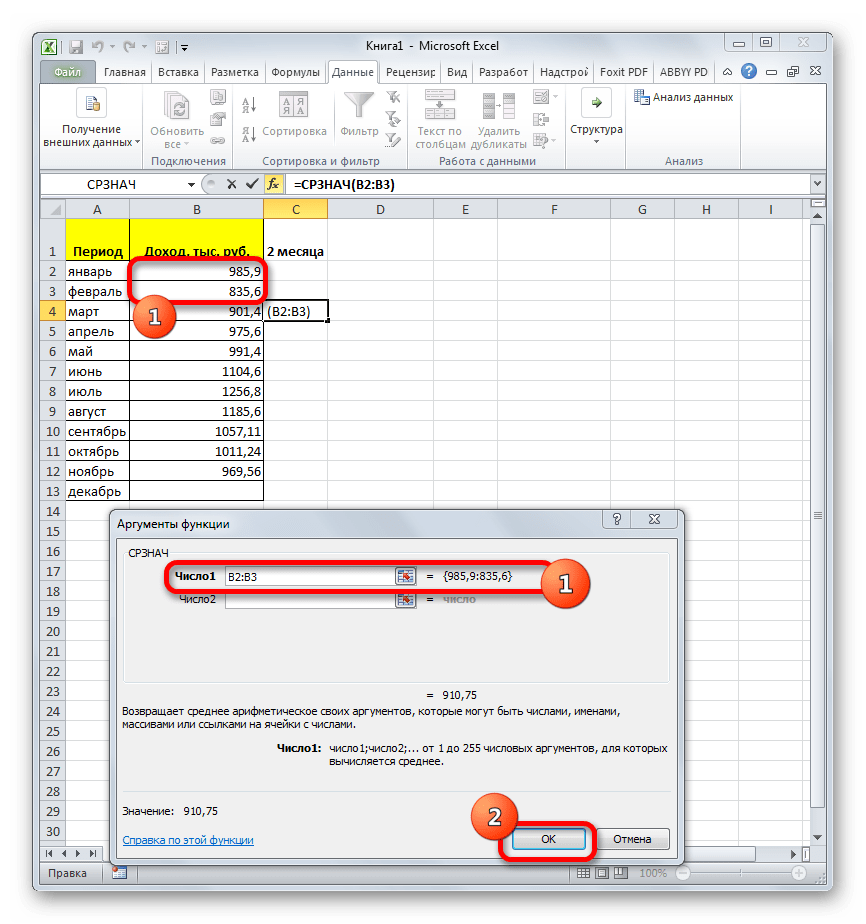

В нашем случае, в поле «Число1» мы должны указать ссылку на диапазон, где указан доход за два предыдущих периода (январь и февраль). Устанавливаем курсор в поле и выделяем соответствующие ячейки на листе в столбце «Доход». После этого жмем на кнопку «OK».

- Как видим, результат расчета среднего значения за два предыдущих периода отобразился в ячейке. Для того, чтобы выполнить подобные вычисления для всех остальных месяцев периода, нам нужно скопировать данную формулу в другие ячейки. Для этого становимся курсором в нижний правый угол ячейки, содержащей функцию. Курсор преобразуется в маркер заполнения, который имеет вид крестика. Зажимаем левую кнопку мыши и протягиваем его вниз до самого конца столбца.

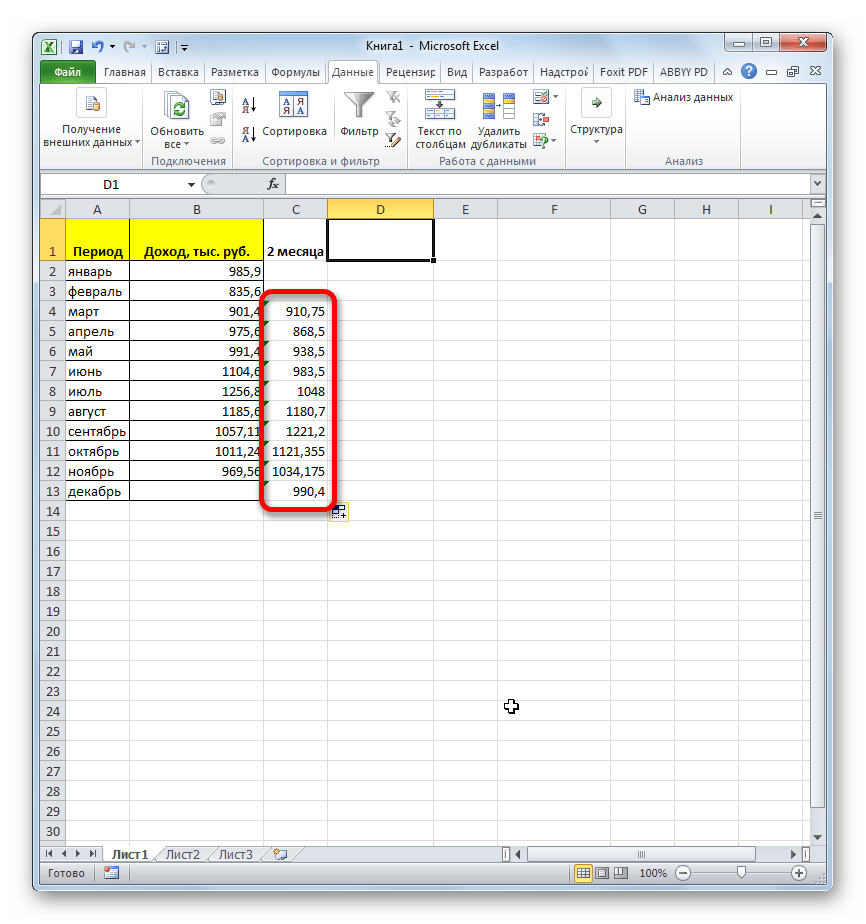

- Получаем расчет результатов среднего значения за два предыдущих месяца до конца года.

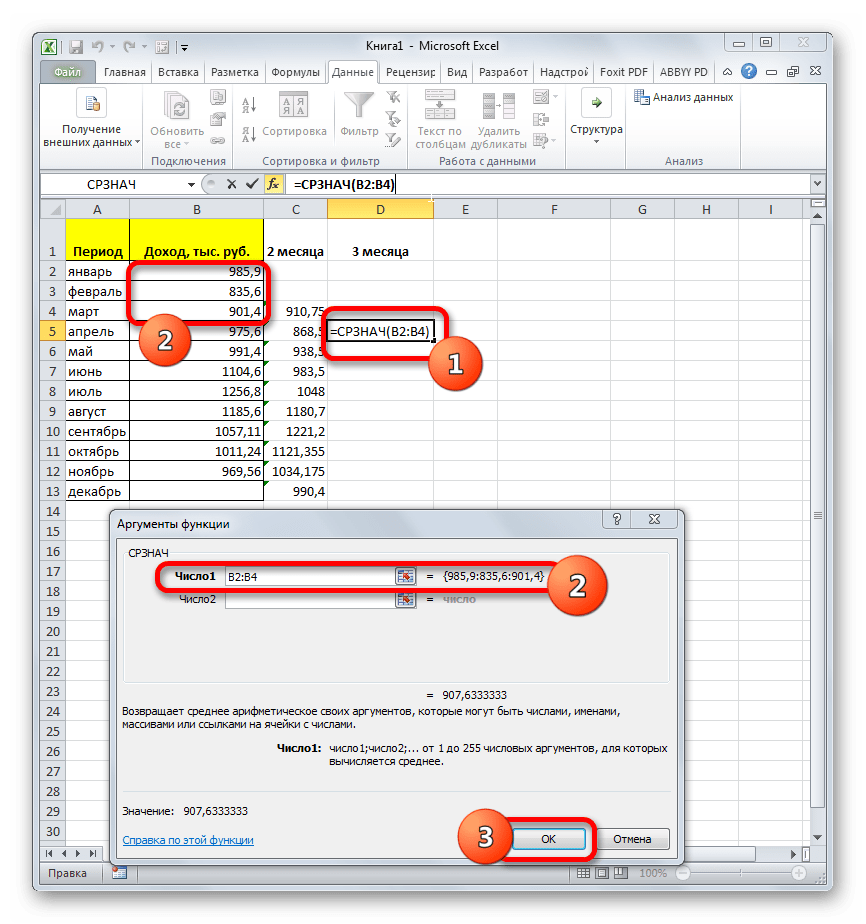

- Теперь выделяем ячейку в следующем пустом столбце в строке за апрель. Вызываем окно аргументов функции СРЗНАЧ тем же способом, который был описан ранее. В поле «Число1» вписываем координаты ячеек в столбце «Доход» с января по март. Затем жмем на кнопку «OK».

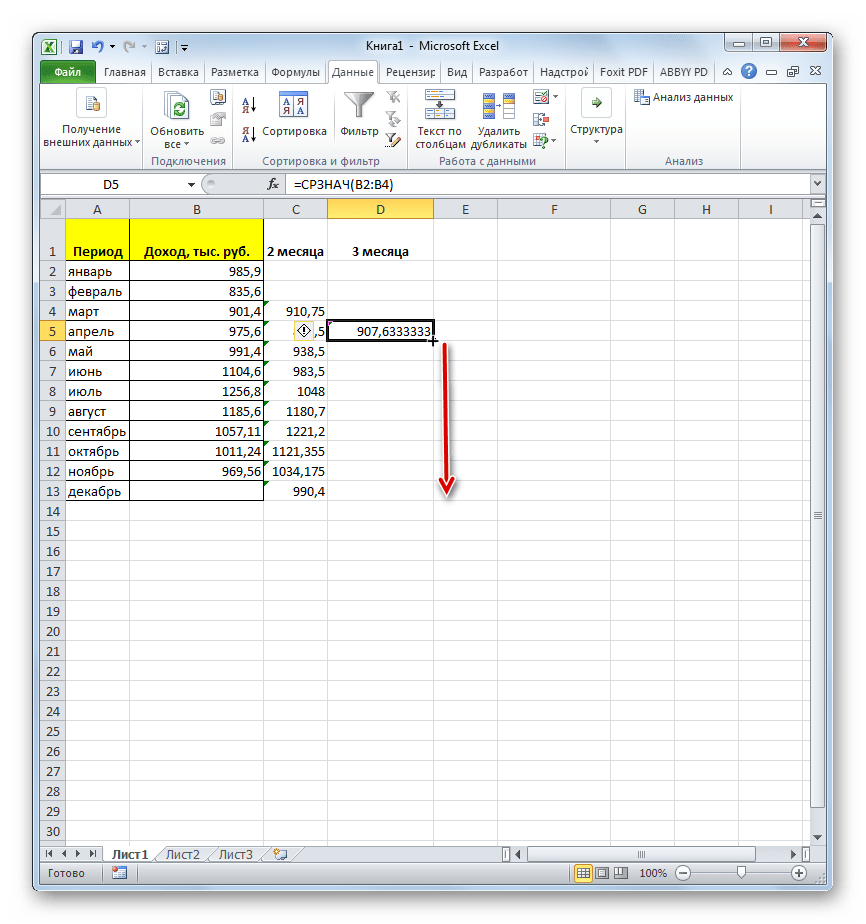

- С помощью маркера заполнения копируем формулу в ячейки таблицы, расположенные ниже.

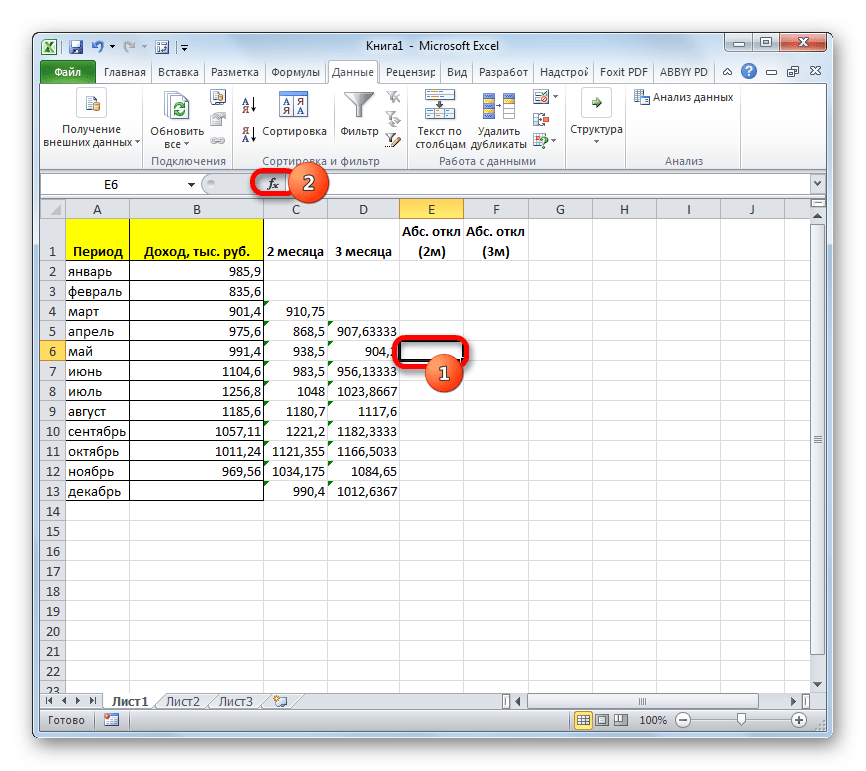

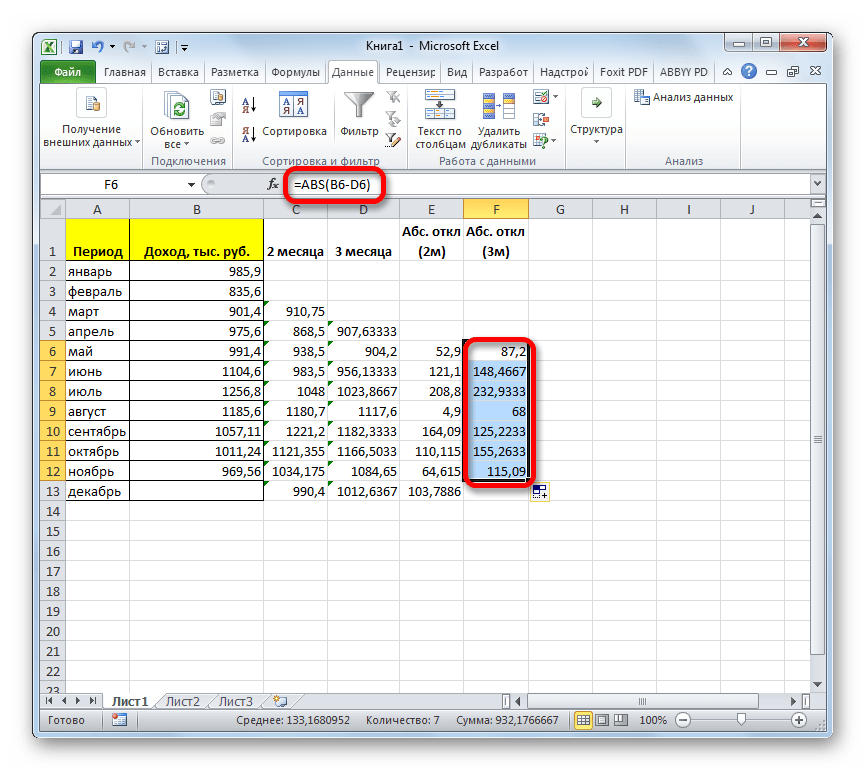

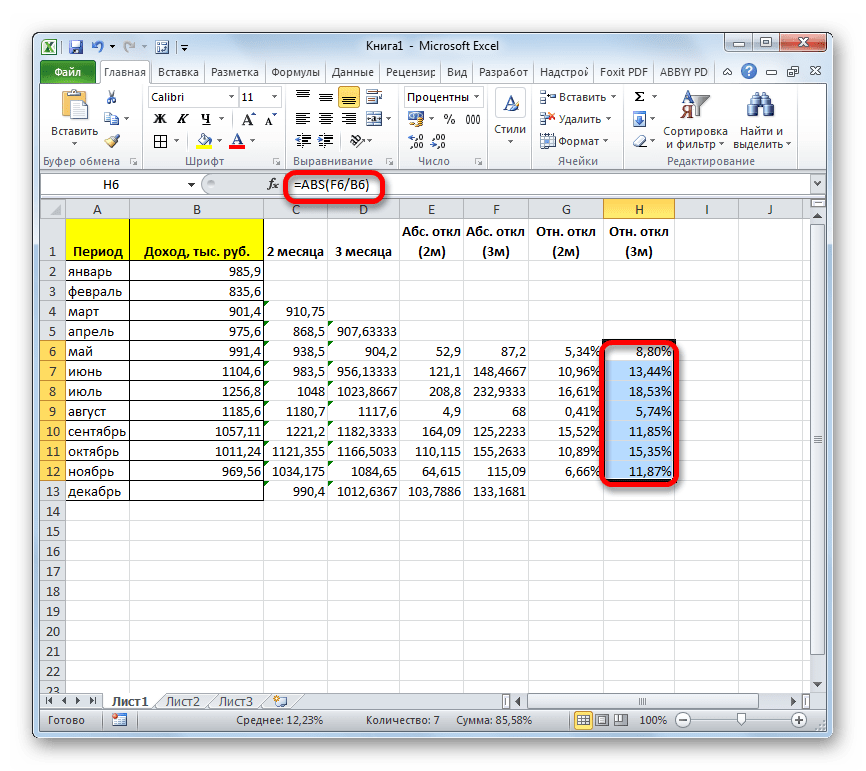

- Итак, значения мы подсчитали. Теперь, как и в предыдущий раз, нам нужно будет выяснить, какой вид анализа более качественный: со сглаживанием в 2 или в 3 месяца. Для этого следует рассчитать среднее квадратичное отклонение и некоторые другие показатели. Для начала рассчитаем абсолютное отклонение, воспользовавшись стандартной функцией Excel ABS, которая вместо положительных или отрицательных чисел возвращает их модуль. Данное значение будет равно разности между реальным показателем выручки за выбранный месяц и прогнозируемым. Устанавливаем курсор в следующий пустой столбец в строку за май. Вызываем Мастер функций.

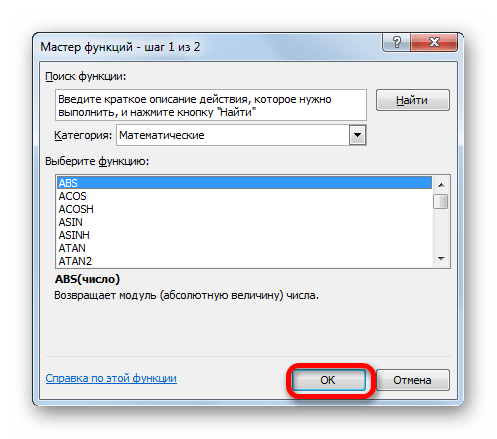

- В категории «Математические» выделяем наименование функции «ABS». Жмем на кнопку «OK».

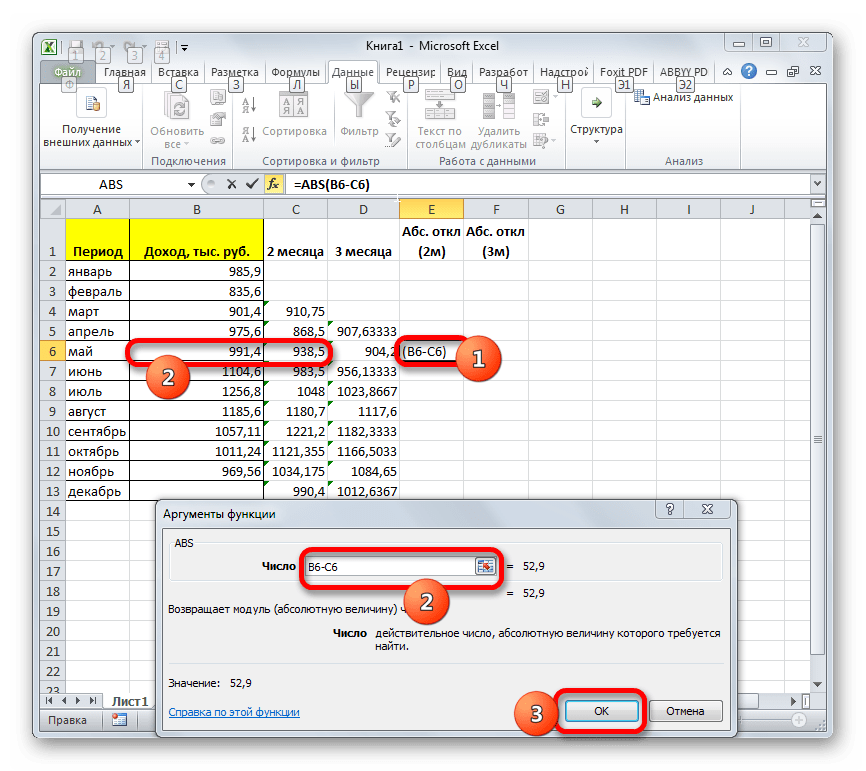

- Запускается окно аргументов функции ABS. В единственном поле «Число» указываем разность между содержимым ячеек в столбцах «Доход» и «2 месяца» за май. Затем жмем на кнопку «OK».

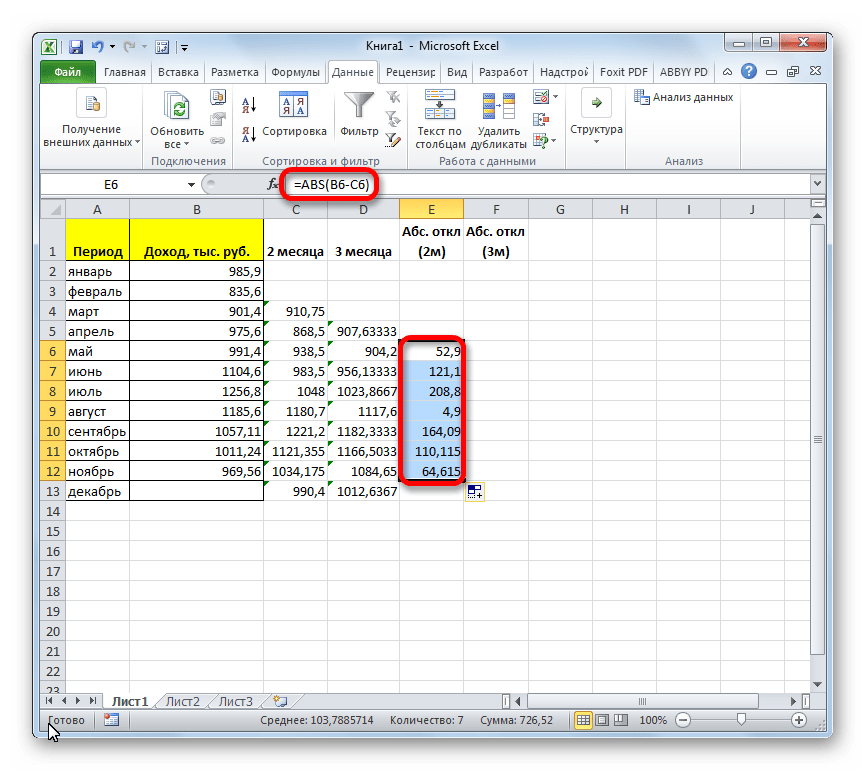

- С помощью маркера заполнений копируем данную формулу во все строки таблицы по ноябрь включительно.

- Рассчитываем среднее значение абсолютного отклонения за весь период с помощью уже знакомой нам функции СРЗНАЧ.

- Аналогичную процедуру выполняем и для того, чтобы подсчитать абсолютное отклонение для скользящей за 3 месяца. Сначала применяем функцию ABS. Только на этот раз считаем разницу между содержимым ячеек с фактическим доходом и плановым, рассчитанным по методу скользящей средней за 3 месяца.

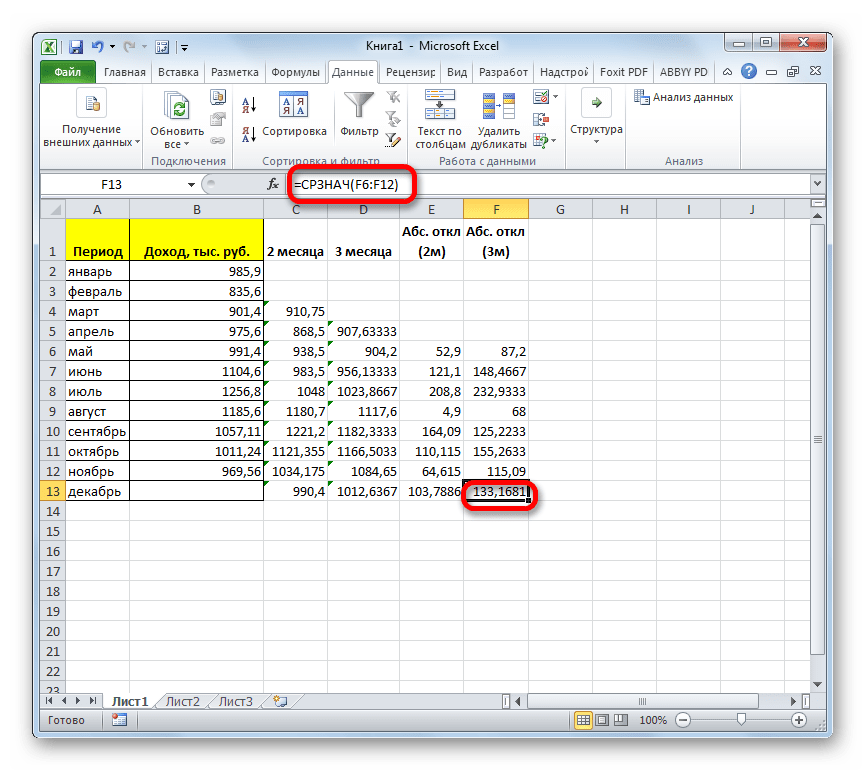

- Далее рассчитываем среднее значение всех данных абсолютного отклонения с помощью функции СРЗНАЧ.

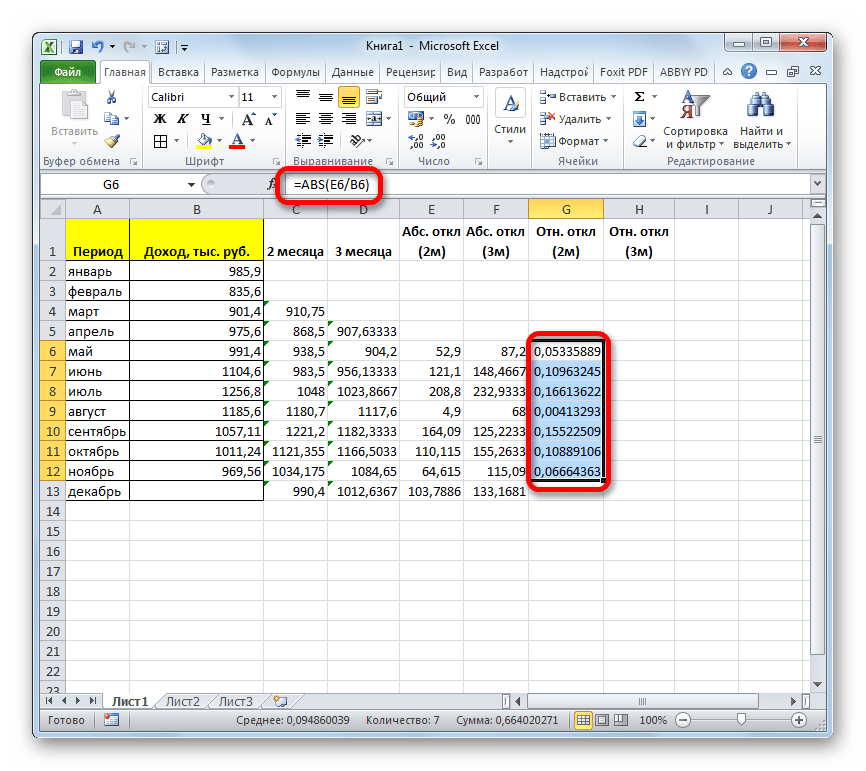

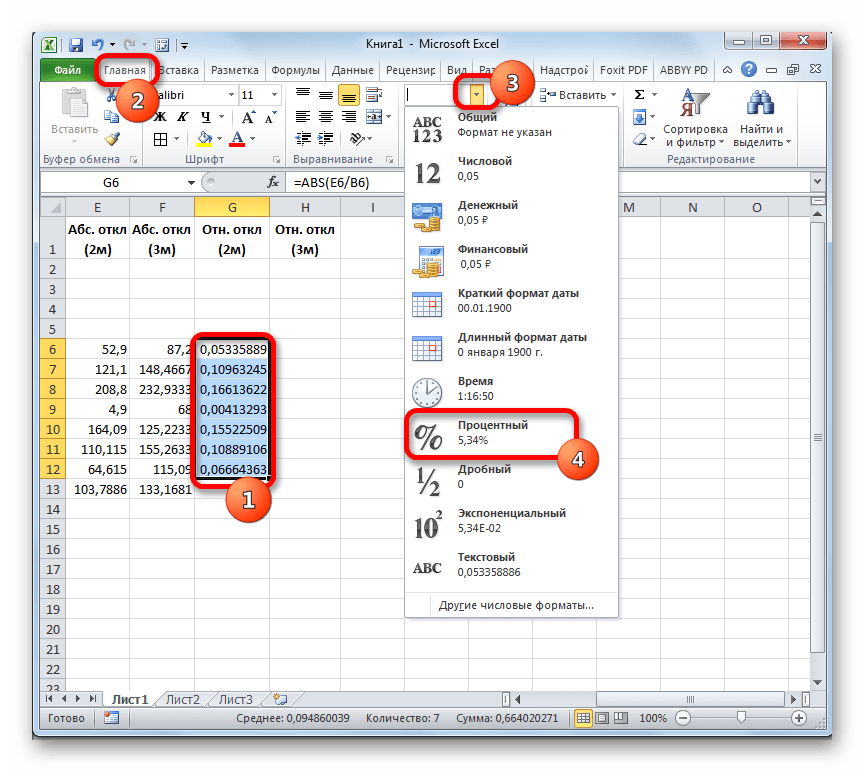

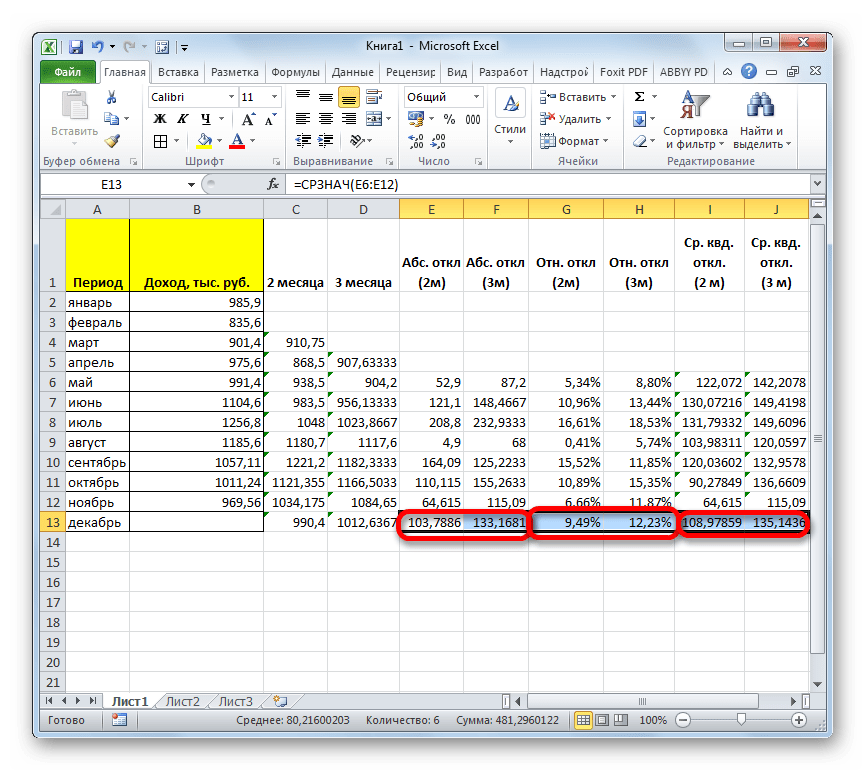

- Следующим шагом является подсчет относительного отклонения. Оно равно отношению абсолютного отклонения к фактическому показателю. Для того чтобы избежать отрицательных значений, мы опять воспользуемся теми возможностями, которые предлагает оператор ABS. На этот раз с помощью данной функции делим значение абсолютного отклонения при использовании метода скользящей средней за 2 месяца на фактический доход за выбранный месяц.

- Но относительное отклонение принято отображать в процентном виде. Поэтому выделяем соответствующий диапазон на листе, переходим во вкладку «Главная», где в блоке инструментов «Число» в специальном поле форматирования выставляем процентный формат. После этого результат подсчета относительного отклонения отображается в процентах.

- Аналогичную операцию по подсчету относительного отклонения проделываем и с данными с применением сглаживания за 3 месяца. Только в этом случае для расчета в качестве делимого используем другой столбец таблицы, который у нас имеет название «Абс. откл (3м)». Затем переводим числовые значения в процентный вид.

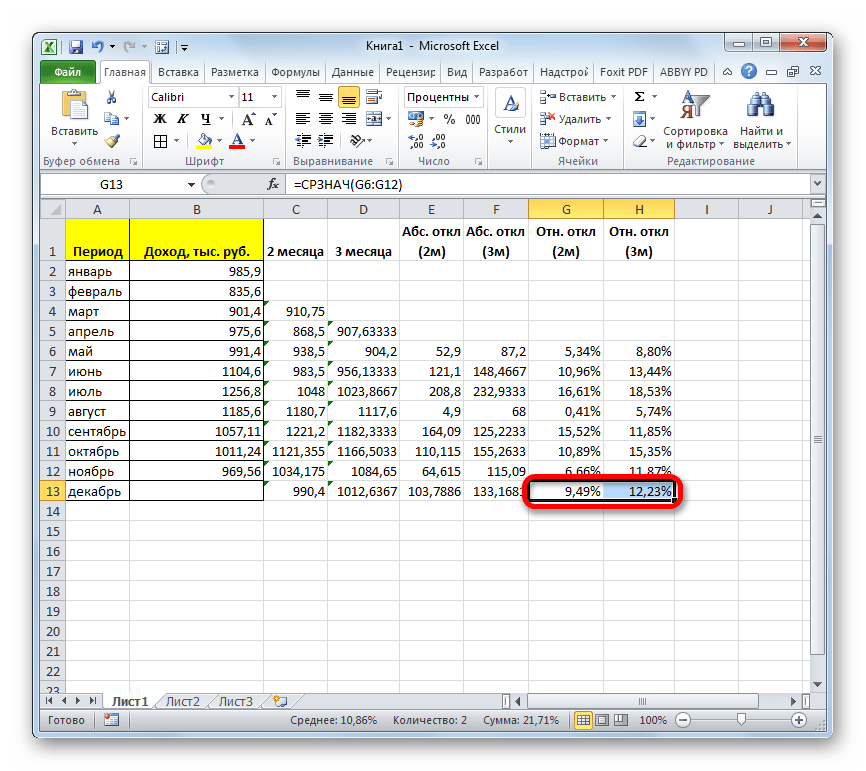

- После этого высчитываем средние значения для обеих колонок с относительным отклонением, как и ранее используя для этого функцию СРЗНАЧ. Так как для расчета в качестве аргументов функции мы берем процентные величины, то дополнительную конвертацию производить не нужно. Оператор на выходе выдает результат уже в процентном формате.

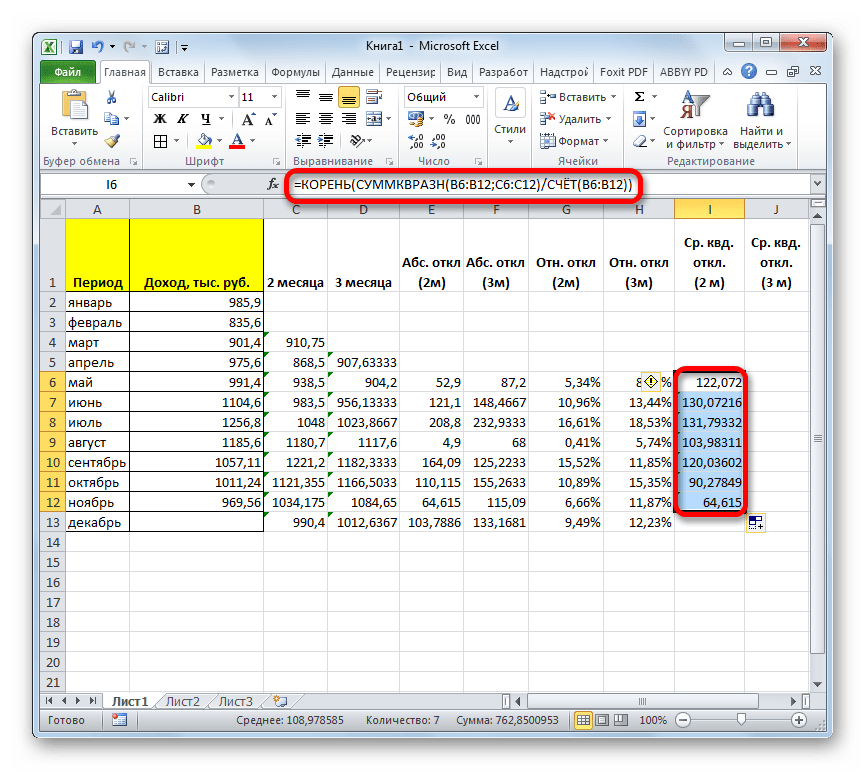

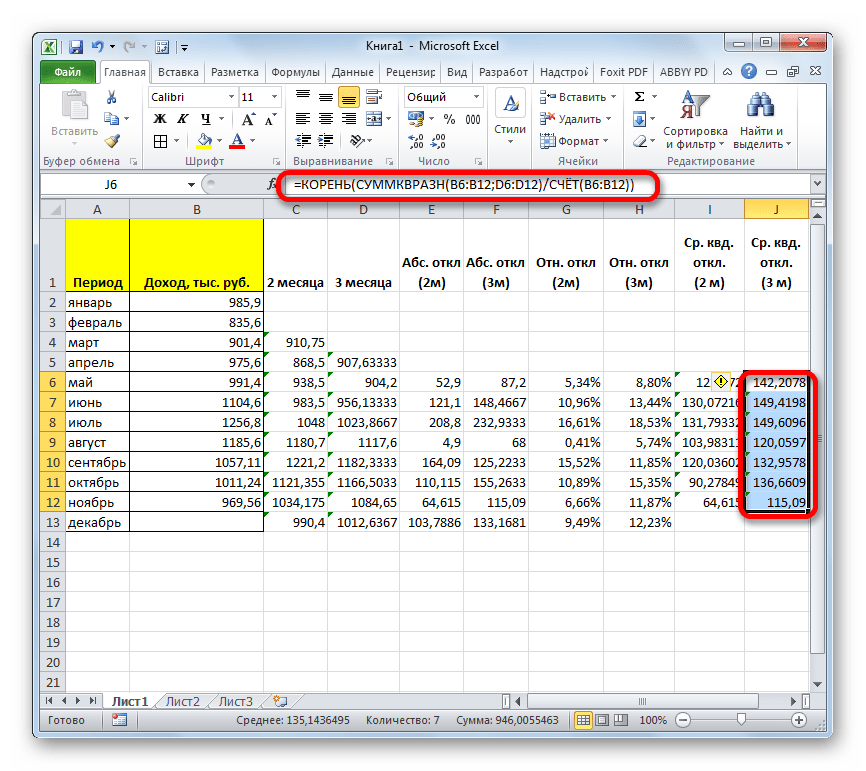

- Теперь мы подошли к расчету среднего квадратичного отклонения. Этот показатель позволит нам непосредственно сравнить качество расчета при использовании сглаживания за два и за три месяца. В нашем случае среднее квадратичное отклонение будет равно корню квадратному из суммы квадратов разностей фактической выручки и скользящей средней, деленной на количество месяцев. Для того, чтобы произвести расчет в программе, нам предстоит воспользоваться целым рядом функций, в частности КОРЕНЬ, СУММКВРАЗН и СЧЁТ. Например, для расчета среднего квадратичного отклонения при использовании линии сглаживания за два месяца в мае будет в нашем случае применяться формула следующего вида:

=КОРЕНЬ(СУММКВРАЗН(B6:B12;C6:C12)/СЧЁТ(B6:B12))Копируем её в другие ячейки столбца с расчетом среднего квадратичного отклонения посредством маркера заполнения.

- Аналогичную операцию по расчету среднего квадратичного отклонения выполняем и для скользящей средней за 3 месяца.

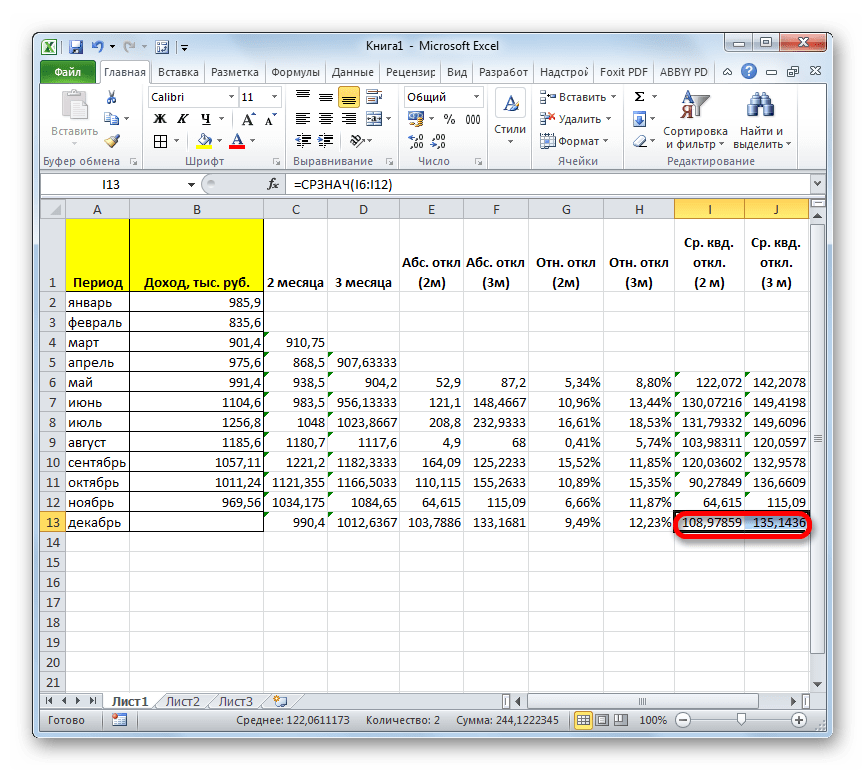

- После этого рассчитываем среднее значение за весь период для обоих этих показателей, применив функцию СРЗНАЧ.

- Произведя сравнение расчетов методом скользящей средней со сглаживанием в 2 и 3 месяца по таким показателям, как абсолютное отклонение, относительное отклонение и среднеквадратичное отклонение, можно с уверенностью сказать, что сглаживание за два месяца дает более достоверные результаты, чем применение сглаживания за три месяца. Об этом говорит то, что вышеуказанные показатели по двухмесячному скользящему среднему, меньше, чем по трехмесячному.

- Таким образом, прогнозируемый показатель дохода предприятия за декабрь составит 990,4 тыс. рублей. Как видим, это значение полностью совпадает с тем, которое мы получили, производя расчет с помощью инструментов Пакета анализа.

Урок: Мастер функций в Экселе

Мы произвели расчет прогноза при помощи метода скользящей средней двумя способами. Как видим, данную процедуру намного проще выполнить с помощью инструментов Пакета анализа. Тем не менее некоторые пользователи не всегда доверяют автоматическому расчету и предпочитают для вычислений использовать функцию СРЗНАЧ и сопутствующие операторы для проверки наиболее достоверного варианта. Хотя, если все сделано правильно, на выходе результат расчетов должен получиться полностью одинаковым.

Еще статьи по данной теме:

Помогла ли Вам статья?

Аннотация:

Цель работы: научиться строить тренд временного ряда на основе метода скользящей средней.

Содержание работы:

Суть метода скользящей средней.

Определение значений тренда временного ряда на основе метода скользящей средней.

Порядок выполнения работы:

Изучить методические указания.

Выполнить задания с использованием средств MS Excel, построить графики временного ряда и полученного ряда значений скользящих средних.

Оформить отчет, сделав выводы по заданиям.

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

Метод скользящей средней

Метод скользящей средней – один из методов статистического прогнозирования.

Необходимость применения скользящей средней вызывается следующими обстоятельствами. Бывают случаи, когда имеющиеся данные динамического ряда не позволяют обнаруживать какую-либо тенденцию развития (тренд) того или иного процесса (из-за случайных и периодических колебаний исходных данных). В таких случаях для лучшего выявления тенденции прибегают к методу скользящей средней.

Экстраполяция по скользящей средней – может применяться для целей краткосрочного прогнозирования.

Метод скользящей средней состоит в замене фактических уровней динамического ряда расчетными, имеющими значительно меньшую колеблемость, чем исходные данные. При этом средняя рассчитывается по группам данных за определенный интервал времени, причем каждая последующая группа образуется со сдвигом на один год (месяц). В результате подобной операции первоначальные колебания динамического ряда сглаживаются, поэтому и операция называется сглаживанием рядов динамики (основная тенденция развития выражается при этом уже в виде некоторой плавной линии).

Метод скользящей средней называется так потому, что при вычислении средние как бы скользят от одного периода к другому; с каждым новым шагом средняя как бы обновляется, впитывая в себя новую информацию о фактически реализуемом процессе.

Таким образом, при прогнозировании исходят из простого предположения, что следующий во времени показатель по своей величине будет равен средней, рассчитанной за последний интервал времени.

Пример 1. Если объем продаж товара Х составил (штук):

в январе — 60, в феврале — 85, в марте — 80, в апреле — 92, в мае – 88, в июне — 96, то прогноз продаж на июль (для 5-ти месячного периода) составит:

(85 + 80 + 92 + 88 + 96) / 5 = 88,2.

Если реальный объем продаж на июль составил 94 штуки, то прогноз продаж на август уже будет равен:

(80 + 92 + 88 + 96 + 94) / 5 = 90

и так далее.

Число значений n для подсчета скользящей средней (в нашем примере n = 5) выбирается в зависимости от того, насколько важны старые значения исследуемого показателя в сравнении с новыми. Так, если мы будем использовать для подсчета 3-х месячный период, тогда прогноз продаж на июль составит: (92 + 88 + 96)/3 = 92,3.

В случае с 5-ти месячной средней старые значения имеют удельный вес 4/5, а текущие – 1/5. В случае с 3-х месячной средней старые значения «весят» 2/3, а текущие – 1/3, т.е. скользящая средняя уже в большей степени зависит от текущего уровня и несколько слабее – от предшествующего.

Определение значений тренда временного ряда на основе метода скользящей средней

Тренд – изменение, определяющее общее направление развития, основную тенденцию рядов динамики.

Для выявления тренда ряда динамики можно использовать метод скользящей средней, в котором вместо фактического уровня берётся средняя, которая рассчитывается из нескольких уровней. Эта средняя будет скользящей, поскольку период усреднения постоянно меняется, вычитая один уровень и прибавляя другой.

а в общем виде

где n – количество выбранных значимых элементов временного ряда (выбранный период усреднения) для расчета скользящей средней,

m – уровень расчета скользящей средней, m = N – n,

n, mN, N – длина временного ряда (количество его значений).

Скользящие средние не спрогнозируют изменения в тренде, а лишь просигналят об уже появившемся тренде.

Пример 2. Имеются данные об изменении объема продаж одной из обувных сетей города (тыс. пар):

| ti | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| хi | 2 | 4 | 3 | 4 | 6 | 8 | 5 | 5 | 9 | 11 | 7 | 8 |

Определить значения всех скользящих средних, взяв период усреднения n = 3. Построить в одной системе координат график временного ряда и график его тренда по полученным скользящим средним. Расчеты по формулам и построение графиков осуществить посредством использования приложения MS Excel.

Решение.

Вычислим значения скользящих средних.

Z1 = (х1 + х2 + х3) / 3 = (2+4+3)/3 = 3 – первая скользящая средняя;

Z2 = (х2 + х3 + х4) / 3 = (4+3+4)/3 = 3,7 – вторая скользящая средняя;

Z3 = (х3 + х4 + х5) / 3 = (3+4+6)/3 = 4,3;

Z4 = (х4 + х5 + х6) / 3 = (4+6+8)/3 = 6;

Z5 = (х5 + х6 + х7) / 3 = (6+8+5)/3 = 6,5;

Z6 = (х6 + х7 + х8) / 3 = (8+5+5)/3 = 6;

Z7 = (х7 + х8 + хZ9) / 3 = (5+5+9)/3 = 6,3;

Z8 = (х8 + х9 + х10) / 3 = (5+9+11)/3 = 8,3;

Z9 = (х9 + х10 + х11) / 3 = (9+11+7)/3 = 9 – девятая скользящая средняя;

Z10 = (х10 + х11 + х12) / 3 = (11+7+8)/3 = 8,7 – десятая скользящая средняя.

Открыв новый файл в MS Excel, введем два ряда данных:

| A | B | C | D | E | F | G | H | I | J | K | L | M | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | ti | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 2 | хi | 2 | 4 | 3 | 4 | 6 | 8 | 5 | 5 | 9 | 11 | 7 | 8 |

| 3 | Zi | 3 | 3,7 | 4,3 | 6 | 6,5 | 6 | 6,3 | 8,3 | 9 | 8,7 |

Выбрав диапазон данных (В2:М3), построим графики x = x(t) и Z = z(t).

Рис.

15.1.

Полученная функция Z = z(t) является функцией тренда исходного временного ряда, полученной с помощью метода скользящей средней.

Задание

На основе данных исходного временного ряда определить значения всех скользящих средних, взяв заданный по варианту период усреднения n. Построить в одной системе координат график временного ряда и график его тренда по полученным скользящим средним. Расчеты по формулам и построение графиков осуществить посредством использования приложения MS Excel.

Варианты

- Имеются данные о динамике цен на компьютеры одной комплектации за последние 10 месяцев (тыс. руб.):

| ti | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

|---|---|---|---|---|---|---|---|---|---|---|

| хi | 29,95 | 30,26 | 30,33 | 30,48 | 30,22 | 30,18 | 30,56 | 30,48 | 30,61 | 30,7 |

Сделать расчет для двух значений периода усреднения n1 = 4 и n2 = 5. Сравнить результаты.

- Имеются данные об объеме продаж в расчете на душу населения по хлебу и молоку:

| Годы | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

|---|---|---|---|---|---|---|---|---|---|---|

| Х1i-хлеб, кг | 23,5 | 26,7 | 27,9 | 30,1 | 31,5 | 35,7 | 38,3 | 40,1 | 41,5 | 42,8 |

| Х2i-молоко, л | 20,45 | 22 | 23,8 | 25,9 | 27,4 | 29 | 33,5 | 36,8 | 38,1 | 39,5 |

Сделать расчет для периода усреднения n = 4.

- Автосалон имеет данные о количестве проданных автомобилей «Мерседес» и «БМВ» за последние 4 квартала:

| Квартал | 1 | 2 | 3 | 4 |

|---|---|---|---|---|

| Мерседес (x1i) | 10 | 12 | 15 | 18 |

| БМВ (x2i) | 9 | 10 | 14 | 17 |

Сделать расчет для двух значений периода усреднения n1 = 2 и n2 = 3. Сравнить результаты.

- Известны данные об объёмах продаж этого журнала и доходах от размещения рекламы за последние 12 месяцев:

| Месяц | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Тираж,тыс. шт. | 100 | 120 | 121,7 | 124,2 | 128 | 130,1 | 133,45 | 136 | 141 | 142,1 | 143,8 | 145 |

| Доход,тыс. руб. | 128 | 135 | 138 | 142 | 147 | 154 | 159 | 161 | 163 | 168 | 170,5 | 172 |

Сделать расчет для двух рядов динамики с периодом усреднения n = 5.

- Известны данные о курсах американского доллара и евро в первом полугодии:

| Месяц | 1 | 2 | 3 | 4 | 5 | 6 |

|---|---|---|---|---|---|---|

| Доллар | 24,5 | 24,9 | 25,7 | 26,9 | 28,0 | 28,8 |

| Евро | 41,2 | 41,5 | 41,8 | 42,3 | 42,7 | 42,9 |

Сделать прогноз курсов валют на 7-й месяц с периодом усреднения n1 = 3, n2 = 4 и n3 = 5.

- Имеются данные о средних расходах населения в месяц на питание, жилье и отдых за последние 5 лет (тыс. руб./мес.):

| Годы | Питание | Жилье | Отдых |

|---|---|---|---|

| 1 | 5 | 2 | 1,3 |

| 2 | 5,2 | 2,2 | 1,2 |

| 3 | 5,5 | 2,5 | 1,1 |

| 4 | 5,8 | 2,7 | 0,9 |

| 5 | 7 | 3 | 0,8 |

| 6 | 7,5 | 3,3 | 0,7 |

Сделать расчет для трех рядов динамики с периодом усреднения n = 4.

- Имеются данные о количестве родившихся и умерших на 1000 чел. населения в 2001-2010 годах:

| Годы | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

|---|---|---|---|---|---|---|---|---|---|---|

| Родились | 100 | 110 | 130 | 155 | 170 | 174 | 180 | 185 | 190 | 200 |

| Умерли | 108 | 115 | 135 | 160 | 178 | 180 | 186 | 190 | 197 | 205 |

Сделать расчет для двух рядов динамики с периодом усреднения n= 6.

- Имеются данные об уровне спроса населения на сплитсистемы, а также динамика численности населения (тыс. чел.) за 10 лет:

| Годы | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

|---|---|---|---|---|---|---|---|---|---|---|

| Динамика населения (тыс. чел.) | 21,5 | 26,1 | 31,5 | 34,9 | 45,1 | 50,8 | 56 | 59,4 | 63,9 | 67,1 |

| Динамика продаж (тыс. шт.) | 2,5 | 2,9 | 3,4 | 3,9 | 4,1 | 4,8 | 5 | 5,6 | 5,9 | 6,2 |

Сделать расчет для двух рядов динамики с периодом усреднения n= 5.

- Известна динамика продаж одной из торговых сетей города (млн. руб.) за последние 10 месяцев:

| Месяц | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

|---|---|---|---|---|---|---|---|---|---|---|

| Объем продаж | ||||||||||

| (млн. руб.) | 11,5 | 16,1 | 11,5 | 14,9 | 15,1 | 20,8 | 21,6 | 21,4 | 21,9 | 21,1 |

Сделать расчет для двух значений периода усреднения n1 = 5 и n2 = 6. Сравнить результаты.

- Для 2-х радиостанций известны данные об изменении объёма аудитории за последние 12 месяцев (тыс. слушателей):

| Месяц | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Радиостанция 1 | 250 | 540 | 580 | 650 | 730 | 750 | 800 | 780 | 795 | 810 | 815 | 802 |

| Радиостанция 2 | 300 | 450 | 490 | 550 | 610 | 603 | 596 | 612 | 654 | 678 | 630 | 611 |

Сделать расчет для двух рядов динамики с периодом усреднения n= 7.

Методы скользящей средней и укрупнения интервалов

Краткая теория

В статистической практике наиболее распространенными способами

обработки динамических рядов являются: укрупнение интервалов, сглаживание

способом скользящей средней.

Самым простым приемом является укрупнение интервалов времени, к которым относятся уровни динамического ряда (суточные в

декадные или месячные, месячные — в квартальные или годовые, квартальные — в

годовые и т. д.), и исчисление по ним средних уровней.

Другим приемом выявления общей тенденции является сглаживание с помощью скользящей (подвижной) средней. Этот метод состоит в том, что каждый

уровень из уровней ряда динамики заменяется средней данного уровня и соседних с

ним.

При использовании этого метода средняя из трех соседних уровней как

бы скользит по ряду динамики от его начала к концу, при этом первый уровень

каждый раз отбрасывается и добавляется следующий, а фактические уровни

заменяются средними, в которых погашаются случайные отклонения.

Если сглаживание проводят, беря нечетное число уровней: три, пять,

семь и т. д., то скользящими средними заменяют центральные уровни каждого

интервала скольжения. Если же интервалом сглаживания является четное число

уровней: два, четыре, шесть и т. д., то середина интервала скольжения

приходится между двумя уровнями, находящимися в центре интервала. Чтобы

ликвидировать сдвиг, проводят центрирование, т. е. находят среднюю

из двух соседних скользящих средних и заменяют ею второй уровень из двух

центральных уровней интервала скольжения.

Потеря числа уровней динамического ряда при использовании метода

сглаживания скользящей средней как и при использовании

метода укрупнения интервалов, является недостатком этих способов, сужающим

возможности выявления тенденции развития динамических рядов. Более совершенным

способом выявления основной тенденции динамики является аналитическое выравнивание (определение тренда).

Пример решения задачи

Задача

Имеются

данные:

Динамика

числа компьютеров на 100 сотрудников

| Годы | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 |

| Шт. | 9 | 14 | 19 | 20 | 21 | 24 | 26 | 30 | 33 |

- Проведите сглаживание уровня ряда динамики механическими методами (методы

укрупнения интервалов и скользящей средней). - Сделайте выводы по результатам расчетов.

На сайте можно заказать решение контрольной или самостоятельной работы, домашнего задания, отдельных задач. Для этого вам нужно только связаться со мной:

ВКонтакте

WhatsApp

Telegram

Мгновенная связь в любое время и на любом этапе заказа. Общение без посредников. Удобная и быстрая оплата переводом на карту СберБанка. Опыт работы более 25 лет.

Подробное решение в электронном виде (docx, pdf) получите точно в срок или раньше.

Решение

Проведем сглаживание уровня ряда динамики методом укрупнения интервалов –

укрупним интервалы до 3-х лет и рассчитаем общее и среднее число компьютеров на

100 человек сотрудников:

Сглаживание

уровня ряда динамики методом укрупнения интервалов

| Интервал |

Число компьютеров на 100 сотрудников, шт. |

|

| за 3 года | среднегодовая | |

| 2003-2005 | 42 | 14 |

| 2006-2008 | 65 | 21.7 |

| 2009-2011 | 89 | 29.7 |

Вывод

В

этом ряду наблюдается четкая тенденция увеличения показателя

Проведем

сглаживание уровня ряда динамики методом скользящей средней: формируются

укрупненные интервалы, состоящие из одинакового числа уровней. Каждый

последующий интервал получаем, постепенно сдвигаясь от начального уровня ряда

на один уровень. По укрупненным интервалам определяем среднюю

из уровней, входящих в каждый интервал.

Сглаживание уровня ряда динамики методом

скользящей средней

| Годы |

Число компьютеров на 100 сотрудников, шт. |

Скользящая затрат (интервал 3 года) | Скользящая средняя из 3-х уровней |

| 2003 | 9 | — | — |

| 2004 | 14 | 9+14+19=42 | 42/3=14 |

| 2005 | 19 | 14+19+20=53 | 53/3=17.7 |

| 2006 | 20 | 19+20+21=60 | 60/3=20 |

| 2007 | 21 | 20+21+24=65 | 65/3=21.7 |

| 2008 | 24 | 21+24+26=71 | 71/3=23.7 |

| 2009 | 26 | 24+26+30=80 | 80/3=26.7 |

| 2010 | 30 | 26+30+33=89 | 89/3=29.7 |

| 2011 | 33 | — | — |

Вывод

В

сглаженном ряду также наблюдается четкая тенденция увеличения показателя