Добрый день. В 2019 году был принят на учет Снегоболотоход (ОКОФ 310.29.10.52.110-Средства транспортные снегоходные), начислялся и уплачивался транспортный налог. Так как за 2020 год данные по налогу пришли от ИФНС, у меня возникли расхождения с налоговой по этому ТС. У меня ставка за л.с. 20 рублей ,а у ИФНС 25 руб. Начала разбираться и методом догадки по ставке поняла что ИФНС относить этот ТС по ОКОФ 310.29.10.52.130-квадроциклы). Как теперь в программе исправить ОКОФ в карточке основного средства, чтобы транспортный налог начислялся верно. Заранее спасибо

- Опубликовано 18.10.2021 06:45

- Автор: Administrator

- Просмотров: 19543

Одна из ошибок, часто выявляемых аудиторами в ходе проверки основных средств организации – это установка неверного срока полезного использования ОС, что влечет за собой некорректное начисление амортизации. В этой публикации разберем такой случай и расскажем, как исправить данную ошибку, особенно, если предыдущий период закрыт, и отчетность по нему сдана.

Перейдем сразу к практическому примеру: в результате изучения первичных документов выяснилось, что в апреле приобретено и принято к учету оборудование.

Срок полезного использования (СПИ) объектов основных средств согласно учетной политике организации определяется в соответствии с Классификацией основных средств, утв. Постановлением Правительства РФ №1 от 01.01.2002 г.

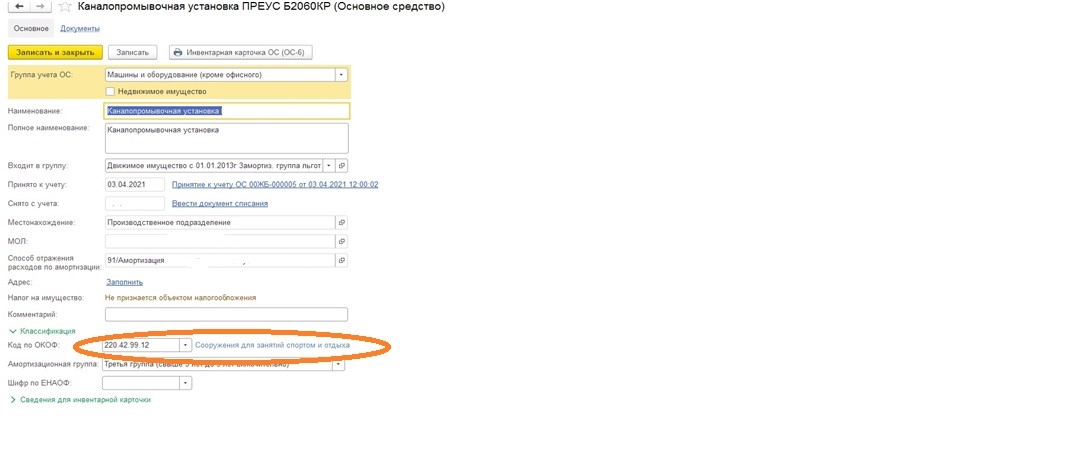

Объект отнесен к третьей амортизационной группе, срок полезного использования установлен в количестве 37 месяцев, и присвоен ОКОФ 220.42.99.12 «Сооружения для занятий спортом и отдыха».

При этом данное основное средство по своим характеристикам относится к шестой группе, должно иметь другой ОКОФ и, соответственно, иной СПИ.

В результате указанного нарушения существует вероятность искажения строк 1150 «Основные средства», 1370 «Нераспределенная прибыль (непокрытый убыток)» бухгалтерского баланса на 30.06.2021 г., строк 2120 «Себестоимость продаж» и 2400 «Чистая прибыль (убыток)» отчета о финансовых результатах за 1 полугодие 2021 г.

Занижена налогооблагаемая база по налогу на прибыль за 1 полугодие 2021 года, поскольку сумма амортизационных отчислений увеличена.

Период закрыт, отчеты сданы. Что делать? Как же исправить срок полезного использования, чтоб в дальнейшем ошибка была устранена?

Ответ прост.

Для этого в программе 1С: Бухгалтерия предприятия 8, редакция 3.0. есть специальный документ.

Как его найти?

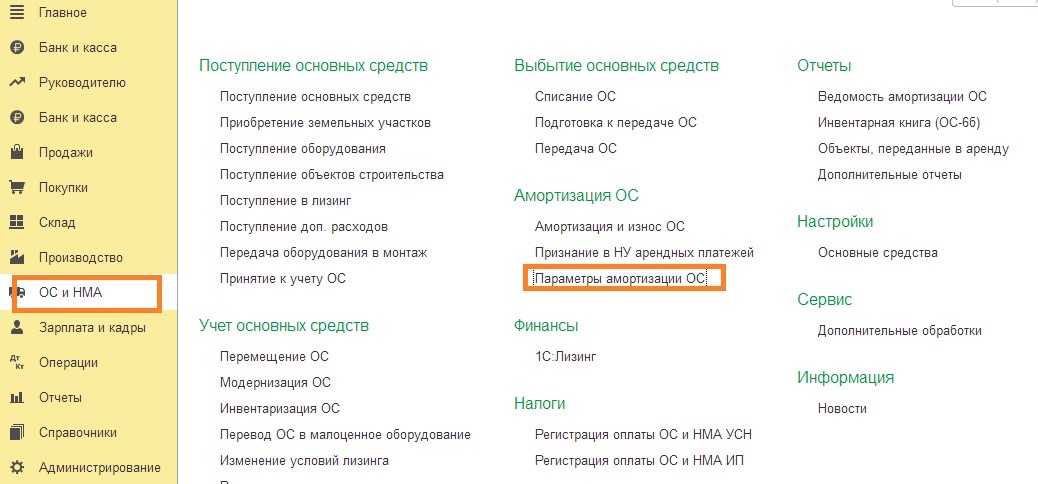

Заходим в раздел «ОС и НМА» выбираем в подразделе «Амортизация ОС» «Параметры амортизации ОС».

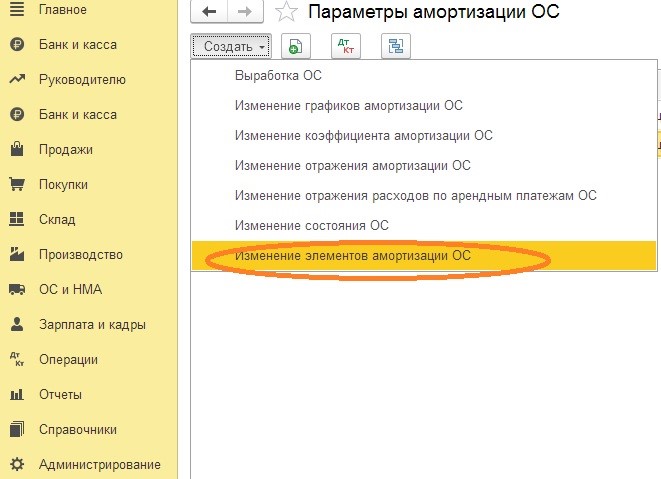

Далее кнопка «Создать».

В открывшемся окне нажмем «Изменение элементов амортизации ОС».

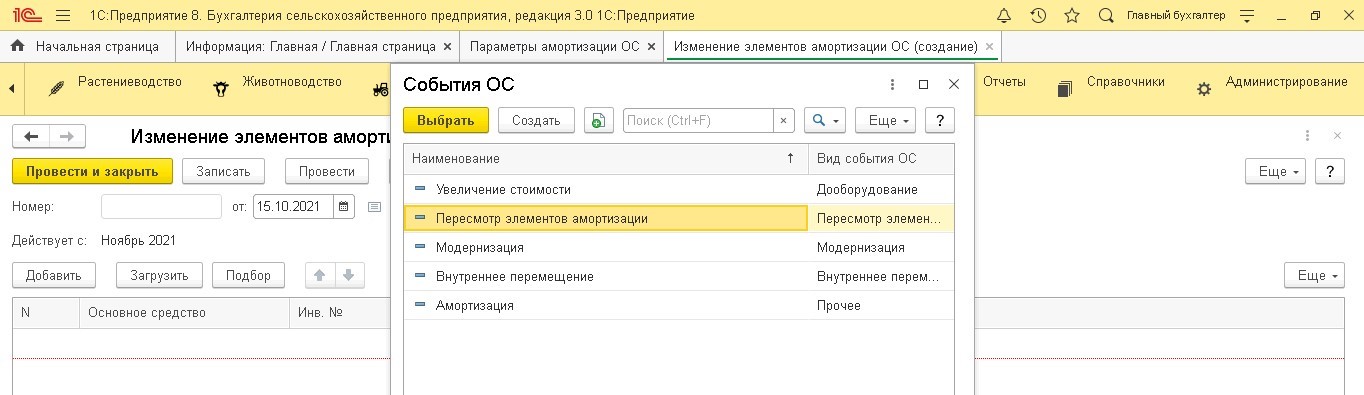

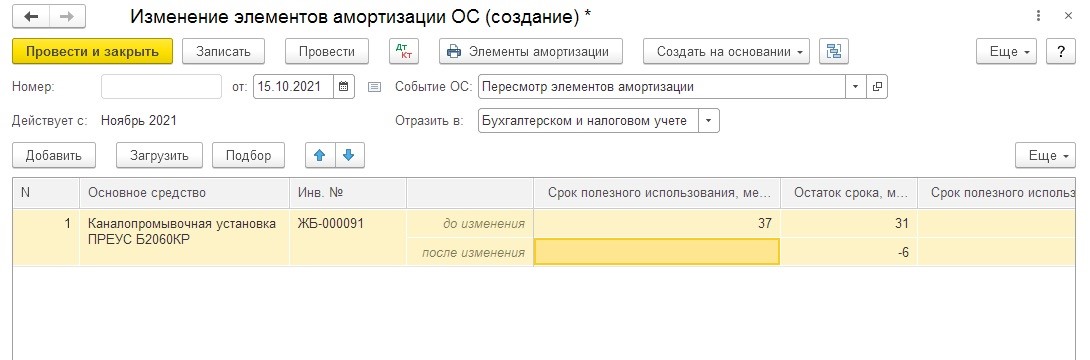

В новом документе заполняем дату, выбираем из списка событие ОС «Пересмотр элементов амортизации».

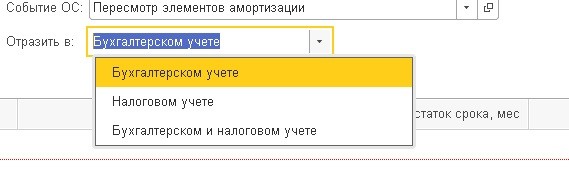

В строке «Отразить в» необходимо выбрать, где требуется провести изменение — только в бухгалтерском учете, только в налоговом или и в бухгалтерском, и в налоговом учете.

Далее выбираем основное средство, по которому следует изменить срок, данные до изменения заполняются автоматически.

В строке «После изменения» указываем верный срок полезного использования, остаток срока также посчитается самостоятельно.

Если ваша организация применяет общую систему налогообложения, то не забываем и про налоговый учет.

Теперь проводим документ.

Не забываем, что изменения вступят в силу с 1 числа месяца следующего за датой создания документа.

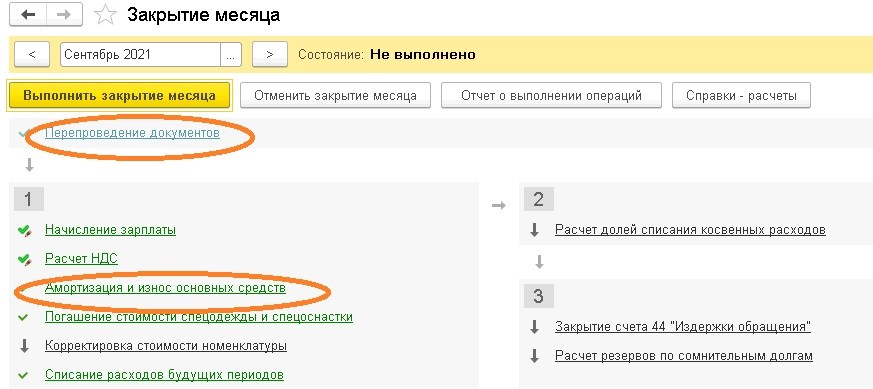

В завершении делаем регламентную процедуру «Закрытие месяца», препроводим документы и выполняем операцию «Амортизация и износ основных средств».

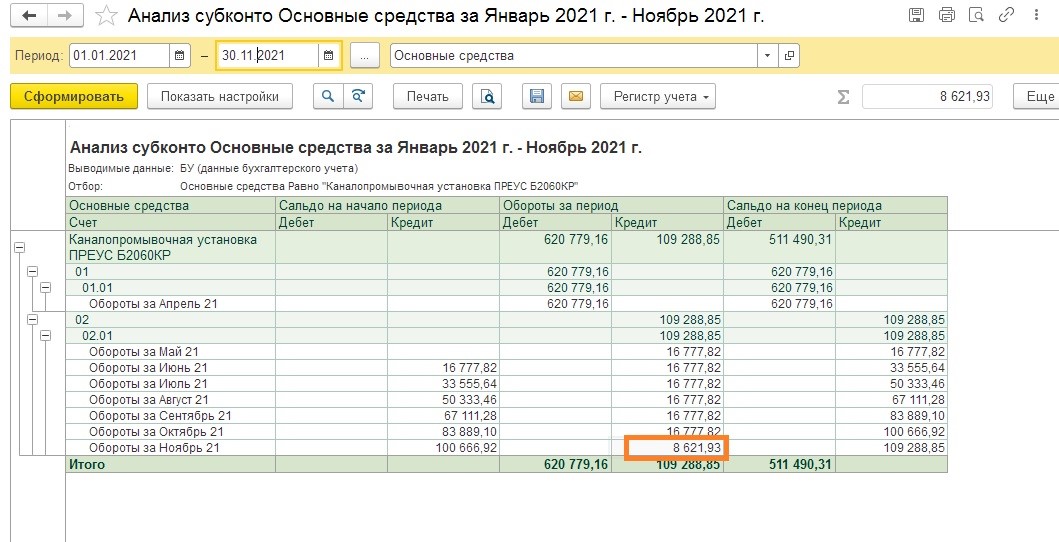

Для того чтобы быстро увидеть изменилась ли сумма амортизации, необходимо перейти в раздел «Отчёты» и выбрать пункт «Анализ субконто».

В открывшемся окне следует установить нужный период, выбрать субконто «Основные средства», отобрать необходимое основное средство и сформировать отчет.

Теперь мы видим, что сумма амортизации уменьшилась. Значит проблема с изменением срока полезного использования решена.

Автор статьи: Евгения Тарасова

![]()

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Как обновить классификатор ОКОФ в программе 1С: Бухгалтерия 8?

Для основных средств, вводимых в эксплуатацию начиная с 1 января 2010 года, амортизационную группу следует устанавливать с учетом изменений, внесенных в Классификацию основных средств, включаемых в амортизационные группы Постановлением Правительства РФ от 24.02.2009 № 165.

Файл okof.xml, в котором содержатся соответствия кодов по ОКОФ амортизационным группам, можно найти в подкаталоге шаблонов tmplts каталога установки программных файлов 1С (путь примерно такой – «C:Program Files1cv81tmplts1cAccounting1_6_23_2okof.mx») либо скачать с сайта поддержки пользователей 1С.

Для обновления классификатора ОКОФ нужно выполнить следующие действия. Открыть справочник «Общероссийский классификатор основных фондов» – пункт меню «ОС» – «Классификатор ОКОФ»:

Нажать кнопку «Загрузить классификатор», расположенную в командной панели:

В открывшейся форме загрузки классификатора в поле «Файл данных» подобрать файл okof.xml:

и установить флаг «Переписывать объекты»/ Далее нажимаем кнопку «Прочитать файл» и ждем пока программа считает данные:

Среди появившихся на форме групп классификатора отмечаем группы, которые следует загрузить:

Нажимаем кнопку «Загрузить» и ждем окончания загрузки классификатора ОКОФ.

Первоначальная загрузка справочника ОКОФ в информационную базу производится самостоятельно вручную. Обновление ОКОФ при наличии подключенной интернет-поддержки происходит в автоматическом режиме. Если интернет-поддержка не подключена, то ОКОФ можно обновить вручную.

Общероссийский классификатор основных фондов (ОКОФ) является нормативным документом в области стандартизации. Объектами классификации в ОКОФ являются основные фонды. Сферой применения ОКОФ являются организации, предприятия и учреждения всех форм собственности.

До 2017 года действовал Общероссийский классификатор основных фондов ОК 013-94, который утратил силу. С 01.01.2017 действует новый ОКОФ ОК 013-2014 (СНС 2008), утв. приказом Росстандарта от 12.12.2014 № 2018-ст. С начала действия нового классификатора в него уже дважды вносились изменения приказами Росстандарта от 04.07.2017 № 631-ст и от 13.10.2017 № 1422-ст. Новый ОКОФ разработан на основе гармонизации с Системой национальных счетов (СНС 2008) Организации Объединенных Наций, Европейской комиссии, Организации экономического сотрудничества и развития, Международного валютного фонда и Группы Всемирного банка, а также с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД2) ОК 034-2014 (КПЕС 2008).

ОКОФ обеспечивает информационную поддержку решения следующих задач:

- переход на классификацию основных фондов, принятую в международной практике на основе СНС 2008;

- проведение работ по оценке объемов, состава и состояния основных фондов;

- реализация комплекса учетных функций по основным фондам;

- осуществление международных сопоставлений по составу основных фондов;

- расчет экономических показателей, включая фондоемкость, фондовооруженность, фондоотдачу и др.;

- расчет рекомендованных нормативов проведения капитальных ремонтов основных фондов.

В программе “1С:Бухгалтерия 8” ОКОФ в информационную базу необходимо загрузить самостоятельно. Файл с ОКОФ называется classifires.zip и расположен на Портале 1С:ИТС. В этой статье описывается порядок загрузки файла ОКОФ и порядок последующих обновлений ОКОФ.

Пошаговая инструкция в программе “1С:Бухгалтерия 8”