Все курсы > Оптимизация > Занятие 4 (часть 1)

Прежде чем обратиться к теме множественной линейной регрессии, давайте вспомним, что было сделано до сих пор. Возможно, будет полезно посмотреть эти уроки, чтобы освежить знания.

- В рамках вводного курса мы узнали про моделирование взаимосвязи переменных и минимизацию ошибки при обучении алгоритма, а также научились строить несложные модели линейной регрессии с помощью библиотеки sklearn.

- При изучении объектно-ориентированного программирования мы создали класс простой линейной регрессии. Сегодня эти знания пригодятся при создании классов более сложных моделей.

- Также рекомендую вспомнить умножение векторов и матриц.

- Кроме того, в рамках текущего курса по оптимизации мы познакомились с понятием производной и методом градиентного спуска, а также построили модель простой линейной регрессии (использовав метод наименьших квадратов и градиент).

- Наконец, на прошлом занятии мы вновь поговорили про взаимосвязь переменных.

В рамках сегодняшнего занятия мы с нуля построим несколько алгоритмов множественной линейной регрессии.

Регрессионный анализ

Прежде чем обратиться к практике, обсудим некоторые теоретические вопросы регрессионного анализа.

Генеральная совокупность и выборка

Как мы уже знаем, множество всех имеющихся наблюдений принято считать генеральной совокупностью (population). И эти наблюдения, если в них есть взаимосвязи, можно теоретически аппроксимировать, например, линией регрессии. При этом важно понимать, что это некоторая идеальная модель, которую мы никогда не сможем построить.

Единственное, что мы можем сделать, взять выборку (sample) и на ней построить нашу модель, предполагая, что если выборка достаточно велика, она сможет достоверно описать генсовокупность.

Отклонение прогнозного значения от фактического для «идеальной» линии принято называть ошибкой (error или true error).

$$ varepsilon = y-hat{y} $$

Отклонение прогноза от факта для выборочной модели (которую мы и строим) называют остатками (residuals или residual error).

$$ varepsilon = y-f(x) $$

В этом смысле среднеквадратическую ошибку (mean squared error, MSE) корректнее называть средними квадратичными остатками (mean squared residuals).

На практике ошибку и остатки нередко используют как взаимозаменяемые термины.

Уравнение множественной линейной регрессии

Посмотрим на уравнение множественной линейной регрессии.

$$ y = theta_0 + theta_1x_1 + theta_2x_2 + … + theta_jx_j + varepsilon $$

В отличие от простой линейной регрессии в данном случае у нас несколько признаков x (независимых переменных) и несколько коэффициентов $ theta $ («тета»).

Интерпретация результатов модели

Коэффициент $ theta_0 $ задает некоторый базовый уровень (baseline) при условии, что остальные коэффициенты равны нулю и зачастую не имеет смысла с точки зрения интерпретации модели (нужен лишь для того, что поднять линию на нужный уровень).

Параметры $ theta_1, theta_2, …, theta_n $ показывают изменение зависимой переменной при условии «неподвижности» остальных коэффициентов. Например, каждая дополнительная комната может увеличивать цену дома в 1.3 раза.

Переменная $ varepsilon $ (ошибка) представляет собой отклонение фактических данных от прогнозных. В этой переменной могут быть заложены две составляющие. Во-первых, она может включать вариативность целевой переменной, описанную другими (не включенными в нашу модель) признаками. Во-вторых, «улавливать» случайный шум, случайные колебания.

Категориальные признаки

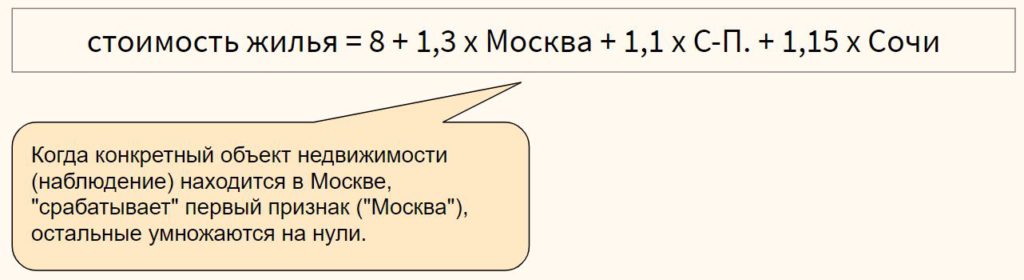

Модель линейной регрессии может включать категориальные признаки. Продолжая пример с квартирой, предположим, что мы строим модель, в которой цена зависит от того, находится ли квартира в центре города или в спальном районе.

Перед этим переменную необходимо закодировать, создав, например, через Label Encoder признак «центр», который примет значение 1, если квартира в центре, и 0, если она находится в спальном районе.

В модели, представленной выше, если квартира находится в центре (переменная «центр» равна единице), ее стоимость составит 10,1 миллиона рублей, если на окраине (переменная «центр» равна нулю) — лишь восемь.

Для категориального признака с множеством классов можно использовать one-hot encoding, если между классами признака отсутствует иерархия,

или, например, ordinal encoding в случае наличия иерархии классов в признаке

Выбросы в линейной регрессии

Как и коэффициент корреляции Пирсона, модель линейной регрессии чувствительна к выбросам (outliers), то есть наблюдениям, серьезно выпадающим из общей совокупности. Сравните рисунки ниже.

При наличии выброса (слева), линия регрессии имеет наклон и может использоваться для построения прогноза. Удалив это наблюдение (справа), линия регрессии становится горизонтальной и построение прогноза теряет смысл.

При этом различают два типа выбросов:

- горизонтальные выбросы или влиятельные точки (leverage points) — они сильно отклоняются от среднего по оси x; и

- вертикальные выбросы или просто выбросы (influential points) — отклоняются от среднего по оси y

Ключевое отличие заключается в том, что вертикальные выбросы влияют на наклон модели (изменяют ее коэффициенты), а горизонтальные — нет.

Сравним два графика.

На левом графике черная точка (leverage point) сильно отличается от остальных наблюдений, но наклон прямой линии регрессии с ее появлением не изменился. На правом графике, напротив, появление выброса (influential point) существенно изменяет наклон прямой.

На практике нас конечно больше интересуют influential points, потому что именно они существенно влияют на качество модели.

Если в простой линейной регрессии мы можем оценить leverage и influence наблюдения графически⧉, в многомерной модели это сделать сложнее. Можно использовать график остатков (об этом ниже) или применить один из уже известных нам методов выявления выбросов.

Про выявление leverage и infuential points можно почитать здесь⧉.

Допущения модели регрессии

Применение алгоритма линейной регрессии предполагает несколько допущений (assumptions) или условий, при выполнении которых мы можем говорить о качественно построенной модели.

1. Правильный выбор модели

Вначале важно убедиться, что данные можно аппроксимировать с помощью линейной модели (correct model specification).

Оценить распределение данных можно через график остатков (residuals plot), где по оси x отложен прогноз модели, а на оси y — сами остатки.

В отличие от простой линейной регрессии мы не используем точечную диаграмму X vs. y, потому что хотим оценить зависимость целевой переменной от всех признаков сразу.

Остатки модели относительно ее прогнозных значений должны быть распределены случайным образом без систематической составляющей (residuals do not follow a pattern).

- Если вы попробовали применить линейную модель с коэффициентами первой степени ($x_n^1$) и выявили некоторый паттерн в данных, можно попробовать полиномиальную или какую-либо еще функцию (об этом ниже).

- Кроме того, количественные признаки можно попробовать преобразовать таким образом, чтобы их можно было аппроксимировать прямой линией.

- Если ни то, ни другое не помогло, вероятно данные не стоит моделировать линейной регрессией.

Также замечу, что график остатков показывает выбросы в данных.

2. Нормальность распределения остатков

Среднее значение остатков должно быть равно нулю. Если это не так, и среднее значение меньше нуля (скажем –5), то это значит, что модель регулярно недооценивает (underestimates) фактические значения. В противном случае, если среднее больше нуля, переоценивает (overestimated).

Кроме того, предполагается, что остатки следуют нормальному распределению.

$$ varepsilon sim N(0, sigma) $$

Проверить нормальность остатков можно визуально с помощью гистограммы или рассмотренных ранее критериев нормальности распределения.

Если остатки не распределены нормально, мы не сможем провести статистические тесты на значимость коэффициентов или построить доверительные интервалы. Иначе говоря, мы не сможем сделать статистически значимый вывод о надежности нашей модели.

Причинами могут быть (1) выбросы в данных или (2) неверный выбор модели. Решением может быть, соответственно, исследование выбросов, выбор новой модели и преобразование как признаков, так и целевой переменной.

3. Гомоскедастичность остатков

Гомоскедастичность (homoscedasticity) или одинаковая изменчивость остатков предполагают, что дисперсия остатков не изменяется для различных наблюдений. Противоположное и нежелательное явление называется гетероскедастичностью (heteroscedasticity) или разной изменчивостью.

Гетероскедастичность остатков показывает, что модель ошибается сильнее при более высоких или более низких значениях признаков. Как следствие, если для разных прогнозов у нас разная погрешность, модель нельзя назвать надежной (robust).

Как правило, гетероскедастичность бывает изначально заложена в данные. Ее можно попробовать исправить через преобразование целевой переменной (например, логарифмирование)

4. Отсутствие мультиколлинеарности

Еще одним важным допущением является отсутствие мультиколлинеарности. Мультиколлинеарность (multicollinearity) — это корреляция между зависимыми переменными. Например, если мы предсказываем стоимость жилья по квадратным метрам и количеству комнат, то метры и комнаты логичным образом также будут коррелировать между собой.

Почему плохо, если такая корреляция существует? Базовое предположение линейной регрессии — каждый коэффициент $theta$ оказывает влияние на конечный результат при условии, что остальные коэффициенты постоянны. При мультиколлинеарности на целевую переменную оказывают эффект сразу несколько признаков, и мы не можем с точностью интерпретировать каждый из них.

Также говорят о том, что нужно стремиться к экономной (parsimonious) модели то есть такой модели, которая при наименьшем количестве признаков в наибольшей степени объясняет поведение целевой переменной.

Variance inflation factor

Расчет коэффициента

Variance inflation factor (VIF) или коэффициент увеличения дисперсии позволяет выявить корреляцию между признаками модели.

Принцип расчета VIF заключается в том, чтобы поочередно делать каждый из признаков целевой переменной и строить модель линейной регрессии на основе оставшихся независимых переменных. Например, если у нас есть три признака $x_1, x_2, x_3$, мы поочередно построим три модели линейной регрессии: $x_1 sim x_2 + x_3, x_2 sim x_1 + x_3$ и $x_3 sim x_1 + x_3$.

Обратите внимание на новый для нас формат записи целевой и зависимых переменных модели через символ $sim$.

Затем для каждой модели (то есть для каждого признака $x_1, x_2, x_3$) мы рассчитаем коэффициент детерминации $R^2$. Если он велик, значит данный признак можно объяснить с помощью других независимых переменных и имеется мультиколлинеарность. Если $R^2$ мал, то нельзя и мультиколлинеарность отсутствует.

Теперь рассчитаем VIF на основе $R^2$:

$$ VIF = frac{1}{1-R^2} $$

При таком способе расчета большой (близкий к единице) $R^2$ уменьшит знаменатель и существенно увеличит VIF, при небольшом коэффициенте детерминации коэффициент увеличения дисперсии наоборот уменьшится.

Замечу, что $1-R^2$ принято называть tolerance.

Другие способы выявления мультиколлинеарности

Для выявления корреляции между независимыми переменными можно использовать точечные диаграммы или корреляционные матрицы. При этом важно понимать, что в данном случае мы выявляем зависимость лишь между двумя признаками. Корреляцию множества признаков выявляет только коэффициент увеличения дисперсии.

Интерпретация VIF

VIF находится в диапазон от единицы до плюс бесконечности. Как правило, при интерпретации показателей variance inflation factor придерживаются следующих принципов:

- VIF = 1, между признаками отсутствует корреляция

- 1 < VIF $leq$ 5 — умеренная корреляция

- 5 < VIF $leq$ 10 — высокая корреляция

- Более 10 — очень высокая

После расчета VIF можно по одному удалять признаки с наибольшей корреляцией и смотреть как изменится этот показатель для оставшихся независимых переменных.

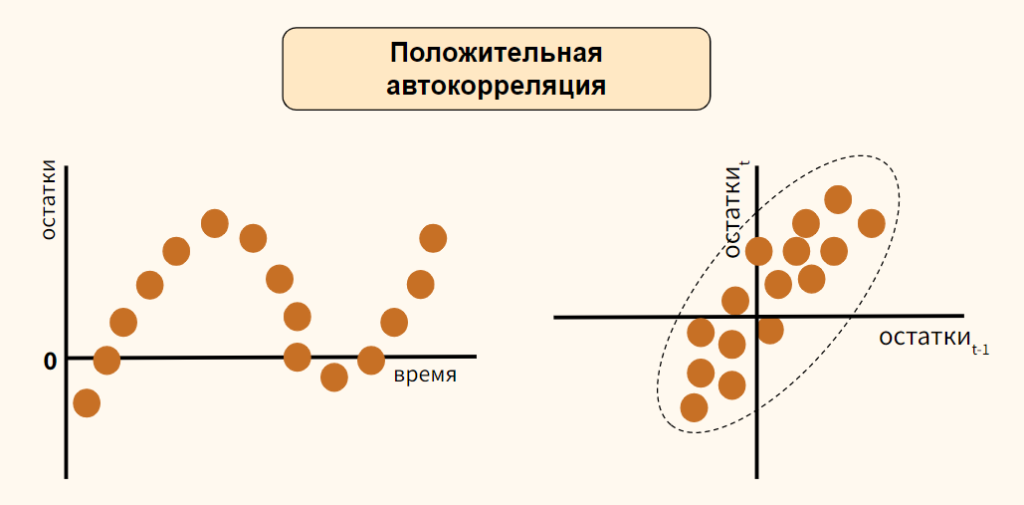

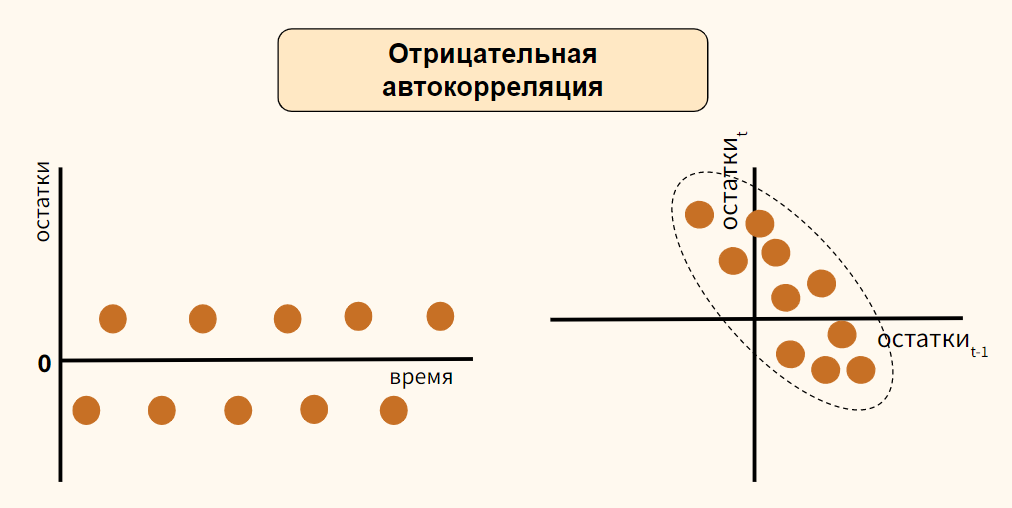

5. Отсутствие автокорреляции остатков

На занятии по временным рядам (time series), мы сказали, что автокорреляция (autocorrelation) — это корреляция между значениями одной и той же переменной в разные моменты времени.

Применительно к модели линейной регрессии автокорреляция целевой переменной (для простой линейной регрессии) и автокорреляция остатков, residuals autocorrelation (для модели множественной регрессии) означает, что результат или прогноз зависят не от признаков, а от самой этой целевой переменной. В такой ситуации признаки теряют свою значимость и применение модели регрессии становится нецелесообразным.

Причины автокорреляции остатков

Существует несколько возможных причин:

- Прогнозирование целевой переменной с высокой автокорреляцией (например, если мы моделируем цену акций с помощью других переменных, то можем ожидать высокую автокорреляцию остатков, поскольку цена акций как правило сильно зависит от времени)

- Удаление значимых признаков

- Другие причины

Автокорреляция первого порядка

Дадим формальное определение автокорреляции первого порядка (first order correlation), то есть автокорреляции с лагом 1.

$$ varepsilon_t = pvarepsilon_{t-1} + u_t $$

где $u_t$ — некоррелированная при различных t одинаково распределенная случайная величина (independent and identically distributed (i.i.d.) random variable), а $p$ — коэффициент автокорреляции, который находится в диапазоне $-1 < p < 1$. Чем он ближе к нулю, тем меньше зависимость остатка $varepsilon_t$ от остатка предыдущего периода $varepsilon_{t-1}$.

Такое уравнение также называется схемой Маркова первого порядка (Markov first-order scheme).

Обратите внимание, что для модели автокорреляции первого порядка коэффициент автокорреляции $p$ совпадает с коэффициентом авторегрессии AR(1) $varphi$.

$$ y_t = c + varphi cdot y_{t-1} $$

Разумеется, мы можем построить модель автокорреляции, например, третьего порядка.

$$ varepsilon_t = p_1varepsilon_{t-1} + p_2varepsilon_{t-2} + p_3varepsilon_{t-3} + u_t $$

Выявление автокорреляции остатков

Для выявления автокорреляции остатков можно использовать график последовательности и график остатков с лагом 1, график автокорреляционной функции или критерий Дарбина-Уотсона.

График последовательности и график остатков с лагом 1

На графике последовательности (sequence plot) по оси x откладывается время (или порядковый номер наблюдения), а по оси y — остатки модели. Кроме того, на графике остатков с лагом 1 (lag-1 plot) остатки (ось y) можно сравнить с этими же значениями, взятыми с лагом 1 (ось x).

Рассмотрим вариант положительной автокорреляции (positive autocorrelation) на графиках остатков типа (а) и (б).

Как вы видите, при положительной автокорреляции в большинстве случаев, если одно наблюдение демонстрирует рост по отношению к предыдущему значению, то и последующее будет демонстрировать рост, и наоборот.

Теперь обратимся к отрицательной автокорреляции (negative autocorrelation).

Здесь наоборот, если одно наблюдение демонстрирует рост показателя по отношению к предыдущему значению, то последующее наблюдение будет наоборот снижением. Опять же справедливо и обратное утверждение.

В случае отсутствия автокорреляции мы не должны увидеть на графиках какого-либо паттерна.

График автокорреляционной функции

Еще один способ выявить автокорреляцию — построить график автокорреляционной функции (autocorrelation function, ACF).

Напомню, такой график показывает автокорреляцию данных с этими же данными, взятыми с первым, вторым и последующими лагами.

Критерий Дарбина-Уотсона

Количественным выражением автокорреляции является критерий Дарбина-Уотсона (Durbin-Watson test). Этот критерий выявляет только автокорреляцию первого порядка.

- Нулевая гипотеза утверждает, что такая автокорреляция отсутствует ($p=0$),

- Альтернативная гипотеза соответственно утверждает, что присутствует

- Положительная ($p approx -1$) или

- Отрицательная ($p approx 1$) автокорреляция

Значение теста находится в диапазоне от 0 до 4.

- При показателе близком к двум можно говорить об отсутствии автокорреляции

- Приближение к четырем говорит о положительной автокорреляции

- К нулю, об отрицательной

Как избавиться от автокорреляции

Автокорреляцию можно преодолеть, добавив значимый признак в модель, выбрав иной тип модели (например, полиномиальную регрессию) или в целом перейдя к моделированию и прогнозированию временного ряда.

Рассмотрение этих методов находится за рамками сегодняшнего занятия. Перейдем к практике.

Пример решения задачи. Эконометрические модели

Условие задачи

По 20

предприятиям региона изучается зависимость выработки продукции на одного

работника

(тыс.руб.) от ввода в действие новых основных

фондов

(% от стоимости фондов на

конец года) и от удельного

веса рабочих высокой квалификации в общей численности рабочих

(смотри таблицу своего варианта).

Требуется:

| № |

|

|

|

№ |

|

|

|

| 1 | 7 | 3.7 | 9 | 11 | 10 | 6.8 | 21 |

| 2 | 7 | 3.7 | 11 | 12 | 11 | 7.4 | 23 |

| 3 | 7 | 3.9 | 11 | 13 | 11 | 7.8 | 24 |

| 4 | 7 | 4.1 | 15 | 14 | 12 | 7.5 | 26 |

| 5 | 8 | 4.2 | 17 | 15 | 12 | 7.9 | 28 |

| 6 | 8 | 4.9 | 19 | 16 | 12 | 8.1 | 30 |

| 7 | 8 | 5.3 | 19 | 17 | 13 | 8.4 | 31 |

| 8 | 9 | 5.1 | 20 | 18 | 13 | 8.7 | 32 |

| 9 | 10 | 5.6 | 20 | 19 | 13 | 9.5 | 33 |

| 10 | 10 | 6.1 | 21 | 20 | 14 | 9.7 | 35 |

Решение задачи

Для

удобства проведения расчетов поместим результаты промежуточных расчетов в

таблицу:

| № |

|

|

|

|

|

|

|

|

|

| 1 | 7 | 3.7 | 9 | 25.9 | 63 | 33.3 | 13.69 | 81 | 49 |

| 2 | 7 | 3.7 | 11 | 25.9 | 77 | 40.7 | 13.69 | 121 | 49 |

| 3 | 7 | 3.9 | 11 | 27.3 | 77 | 42.9 | 15.21 | 121 | 49 |

| 4 | 7 | 4.1 | 15 | 28.7 | 105 | 61.5 | 16.81 | 225 | 49 |

| 5 | 8 | 4.2 | 17 | 33.6 | 136 | 71.4 | 17.64 | 289 | 64 |

| 6 | 8 | 4.9 | 19 | 39.2 | 152 | 93.1 | 24.01 | 361 | 64 |

| 7 | 8 | 5.3 | 19 | 42.4 | 152 | 100.7 | 28.09 | 361 | 64 |

| 8 | 9 | 5.1 | 20 | 45.9 | 180 | 102 | 26.01 | 400 | 81 |

| 9 | 10 | 5.6 | 20 | 56 | 200 | 112 | 31.36 | 400 | 100 |

| 10 | 10 | 6.1 | 21 | 61 | 210 | 128.1 | 37.21 | 441 | 100 |

| 11 | 10 | 6.8 | 21 | 68 | 210 | 142.8 | 46.24 | 441 | 100 |

| 12 | 11 | 7.4 | 23 | 81.4 | 253 | 170.2 | 54.76 | 529 | 121 |

| 13 | 11 | 7.8 | 24 | 85.8 | 264 | 187.2 | 60.84 | 576 | 121 |

| 14 | 12 | 7.5 | 26 | 90 | 312 | 195 | 56.25 | 676 | 144 |

| 15 | 12 | 7.9 | 28 | 94.8 | 336 | 221.2 | 62.41 | 784 | 144 |

| 16 | 12 | 8.1 | 30 | 97.2 | 360 | 243 | 65.61 | 900 | 144 |

| 17 | 13 | 8.4 | 31 | 109.2 | 403 | 260.4 | 70.56 | 961 | 169 |

| 18 | 13 | 8.7 | 32 | 113.1 | 416 | 278.4 | 75.69 | 1024 | 169 |

| 19 | 13 | 9.5 | 33 | 123.5 | 429 | 313.5 | 90.25 | 1089 | 169 |

| 20 | 14 | 9.7 | 35 | 135.8 | 490 | 339.5 | 94.09 | 1225 | 196 |

| Сумма | 202 | 128.4 | 445 | 1384.7 | 4825 | 3136.9 | 900.42 | 11005 | 2146 |

| Ср.знач. | 10.100 | 6.420 | 22.250 | 69.235 | 241.250 | 156.845 | 45.021 | 550.250 | 107.300 |

Найдем

средние квадратические отклонения признаков:

Линейное уравнение множественной регрессии

Для

нахождения параметров линейного уравнения множественной регрессии:

необходимо

решить следующую систему линейных уравнений относительно неизвестных параметров

:

либо

воспользоваться готовыми формулами:

Рассчитаем

сначала парные коэффициенты корреляции:

Таким

образом, получили следующее уравнение множественной регрессии:

Стандартизированное уравнение множественной регрессии

Коэффициенты

и

стандартизированного уравнения регрессии

находятся по формулам:

То есть

уравнение будет выглядеть следующим образом:

Так как

стандартизованные коэффициенты регрессии можно сравнивать между собой, то можно

сказать, что ввод в действие новых основных фондов оказывает большее влияние на

выработку продукции, чем удельный вес рабочих высокой квалификации.

Коэффициенты эластичности

Сравнивать

влияние факторов на результат можно также при помощи средних коэффициентов

эластичности:

Вычисляем:

Т.е.

увеличение только основных фондов (от своего среднего значения) или только

удельного веса рабочих высокой квалификации на 1% увеличивает в среднем

выработку продукции на 0,503% или 0,214% соответственно. Таким образом,

подтверждается большее влияние на результат

фактора

, чем фактора

.

Коэффициенты парной корреляции

Коэффициенты парной корреляции мы уже нашли:

Они

указывают на весьма сильную связь каждого фактора с результатом, а также

высокую межфакторную зависимость (факторы

и

явно коллинеарны, так как

). При такой сильной

межфакторной зависимости рекомендуется один из факторов исключить из

рассмотрения.

Частные коэффициенты корреляции

Частные

коэффициенты корреляции характеризуют тесноту связи между результатом и

соответствующим факторов при элиминировании (устранении влияния) других

факторов, включенных в уравнение регрессии.

При двух

факторах частные коэффициенты корреляции рассчитываются следующим образом:

Если

сравнить коэффициенты парной и частной корреляции, то можно увидеть, что из-за

высокой межфакторной зависимости коэффициенты парной корреляции дают завышенные

оценки тесноты связи. Именно по этой причине рекомендуется при наличии сильной

коллинеарности (взаимосвязи) факторов исключать из исследования тот фактор, у

которого теснота парной зависимости меньше, чем теснота межфакторной связи.

Коэффициент множественной корреляции

Коэффициент

множественной корреляции определить по формуле:

Коэффициент

множественной корреляции показывает на весьма сильную связь всего набора

факторов с результатом.

Нескорректированный коэффициент множественной детерминации

оценивает долю вариации результата за счет

представленных в уравнении факторов в общей вариации результата. Здесь эта доля

составляет 98.4% и указывает на высокую степень обусловленности вариации

результата вариацией факторов, иными словами – на весьма тесную связь факторов

с результатом.

Скорректированный

коэффициент множественной корреляции:

определяет

тесноту связи с учетом степеней свободы общей и остаточной дисперсий. Он дает

такую оценку тесноты связи, которая не зависит от числа факторов и поэтому

может сравниваться по разным моделям с разным числом факторов. Оба коэффициента

указывают на высокую (более 95%) детерминированность результата

в модели факторами

и

.

Критерий Фишера

Оценку

надежности уравнения регрессии в целом и показателя тесноты связи

дает

–критерий Фишера:

В нашем

случае фактическое значение

–критерия Фишера:

Получили,

что

(при

), то есть вероятность

случайно получить такое значение

– критерия не превышает допустимый уровень

значимости 5%. Следовательно, полученное значение не случайно, оно

сформировалось под влиянием существенных факторов, то есть подтверждается

статистическая значимость всего уравнения и показателя тесноты связи

.

С

помощью частных

–критериев Фишера оценим целесообразность

включения в уравнение множественной регрессии фактора

после

и фактора

после

при помощи формул:

Найдем

и

.

Получили,

что

. Следовательно, включение

в модель фактора

после того, как в модель включен фактор

статистически нецелесообразно: прирост

факторной дисперсии за счет дополнительного признака

оказывается незначительным, несущественным;

фактор

включать в уравнение после фактора

не следует.

Если

поменять первоначальный порядок включения факторов в модель и рассмотреть

вариант включения

после

, то результат расчета

частного

–критерия для

будет иным.

, то есть вероятность его

случайного формирования меньше принятого стандарта

. Следовательно, значение

частного

– критерия для дополнительно включенного

фактора

не случайно, является статистически значимым,

надежным, достоверным: прирост факторной дисперсии за счет дополнительного

фактора

является существенным.

Фактор

должен присутствовать в уравнении, в том числе в варианте, когда он

дополнительно включается после фактора

.

Множественная линейная регрессия вручную (шаг за шагом)

17 авг. 2022 г.

читать 2 мин

Множественная линейная регрессия — это метод, который мы можем использовать для количественной оценки взаимосвязи между двумя или более переменными-предикторами и переменной- откликом .

В этом руководстве объясняется, как выполнить множественную линейную регрессию вручную.

Пример. Множественная линейная регрессия вручную

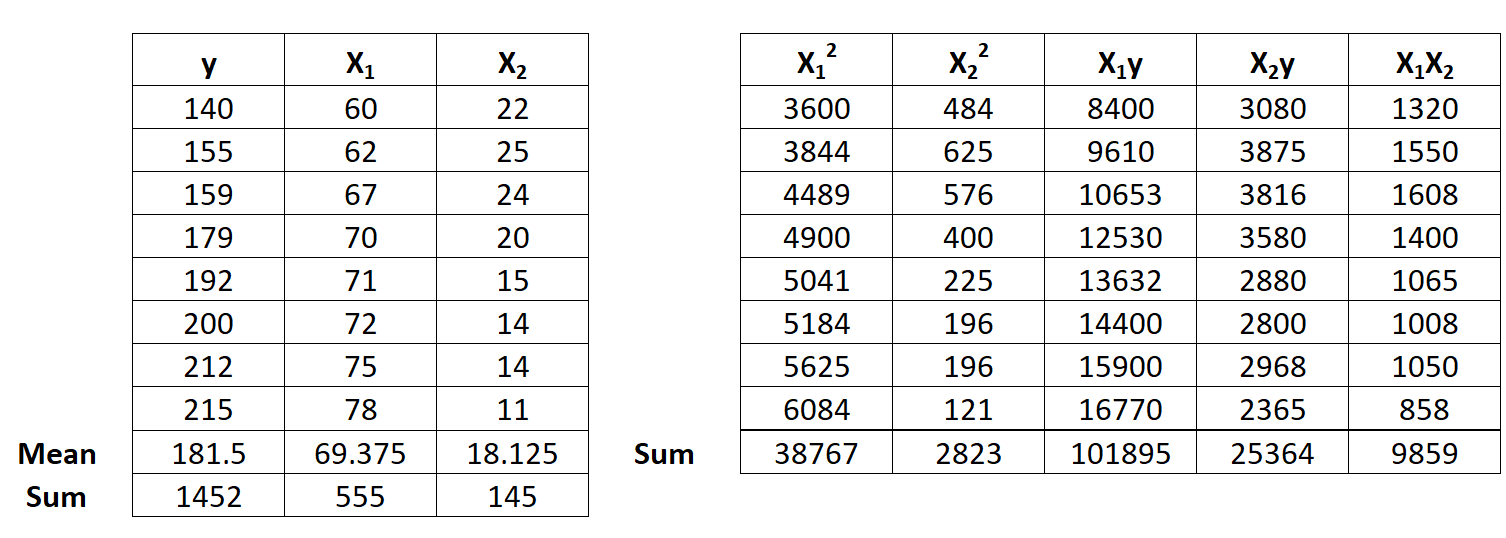

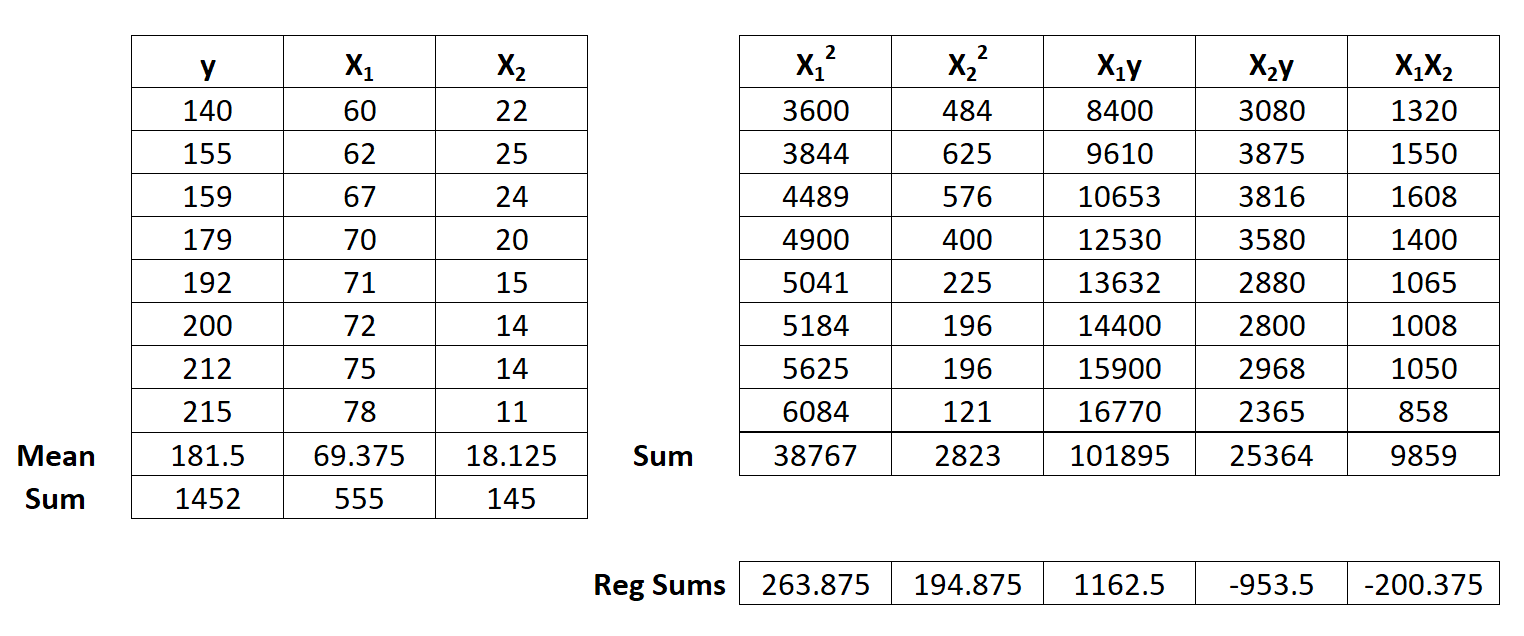

Предположим, у нас есть следующий набор данных с одной переменной ответа y и двумя переменными-предикторами X 1 и X 2 :

Используйте следующие шаги, чтобы подогнать модель множественной линейной регрессии к этому набору данных.

Шаг 1: Рассчитайте X 1 2 , X 2 2 , X 1 y, X 2 y и X 1 X 2 .

Шаг 2: Рассчитайте суммы регрессии.

Затем выполните следующие расчеты суммы регрессии:

- Σ x 1 2 = Σ X 1 2 – (ΣX 1 ) 2 / n = 38 767 – (555) 2 / 8 = 263,875

- Σ x 2 2 = Σ X 2 2 – (ΣX 2 ) 2 / n = 2,823 – (145) 2 / 8 = 194,875

- Σ x 1 y = Σ X 1 y – (ΣX 1 Σy) / n = 101 895 – (555 * 1 452) / 8 = 1 162,5

- Σ x 2 y = Σ X 2 y – (ΣX 2 Σy) / n = 25 364 – (145 * 1 452) / 8 = -953,5

- Σ x 1 x 2 = Σ X 1 X 2 – (ΣX 1 ΣX 2 ) / n = 9 859 – (555 * 145) / 8 = -200,375

Шаг 3: Рассчитайте b 0 , b 1 и b 2 .

Формула для расчета b 1 : [(Σx 2 2 )(Σx 1 y) – (Σx 1 x 2 )(Σx 2 y)] / [(Σx 1 2 ) (Σx 2 2 ) – (Σx 1 x 2 ) 2 ]

Таким образом, b 1 = [(194,875)(1162,5) – (-200,375)(-953,5)] / [(263,875) (194,875) – (-200,375) 2 ] = 3,148

Формула для расчета b 2 : [(Σx 1 2 )(Σx 2 y) – (Σx 1 x 2 )(Σx 1 y)] / [(Σx 1 2 ) (Σx 2 2 ) – (Σx 1 x 2 ) 2 ]

Таким образом, b 2 = [(263,875)(-953,5) – (-200,375)(1152,5)] / [(263,875) (194,875) – (-200,375) 2 ] = -1,656

Формула для расчета b 0 : y – b 1 X 1 – b 2 X 2

Таким образом, b 0 = 181,5 – 3,148(69,375) – (-1,656)(18,125) = -6,867.

Шаг 5: Поместите b 0 , b 1 и b 2 в оценочное уравнение линейной регрессии.

Расчетное уравнение линейной регрессии: ŷ = b 0 + b 1 *x 1 + b 2 *x 2

В нашем примере это ŷ = -6,867 + 3,148x 1 — 1,656x 2 .

Как интерпретировать уравнение множественной линейной регрессии

Вот как интерпретировать это оценочное уравнение линейной регрессии: ŷ = -6,867 + 3,148x 1 — 1,656x 2

б 0 = -6,867.Когда обе переменные-предикторы равны нулю, среднее значение y равно -6,867.

б 1 = 3,148.Увеличение x 1 на одну единицу связано с увеличением y на 3,148 единиц в среднем, если предположить, что x 2 поддерживается постоянным.

б 2 = -1,656.Увеличение x 2 на одну единицу связано с уменьшением y на 1,656 единицы в среднем, если предположить, что x 1 поддерживается постоянным.

Дополнительные ресурсы

Введение в множественную линейную регрессию

Как выполнить простую линейную регрессию вручную

Определение множественной линейной регрессии

Модели множественной линейной регрессии — это тип модели регрессии, который имеет дело с одной зависимой переменной и несколькими независимыми переменными. Регрессионный анализ — это статистический метод или техника, используемая для определения взаимосвязей между переменными, имеющими причинно-следственную связь. Регрессии также могут показать, насколько близко и точно можно определить взаимосвязь.

Регрессии полезны для количественной оценки связи или взаимосвязи между одной переменной и другими переменными, ответственными за нее. Результаты позже используются для прогнозирования вовлеченных компонентов. Большинство эмпирических экономических исследований включают регрессию. Они также широко используются в социологии, статистике и психологии.

Оглавление

- Определение множественной линейной регрессии

- Объяснение множественной линейной регрессии

- Формула

- Пример

- Предположения

- Линейность:

- Постоянная дисперсия:

- Особые случаи:

- Нормальность:

- Мультиколинеарность:

- Часто задаваемые вопросы (FAQ)

- Рекомендуемые статьи

- Множественный линейный регрессионный анализ — это статистический метод или инструмент для обнаружения причинно-следственных корреляций между переменными. Регрессии отражают, насколько сильны и стабильны отношения.

- Модель множественной линейной регрессии — это простая модель линейной регрессии, но с расширениями. В линейной регрессии есть только одна объясняющая переменная. Здесь имеются различные объясняющие переменные.

- Это помогает делать прогнозы для необходимой информации от задействованных компонентов.

- Его применение включает определение процентного содержания жира в организме у взрослых. Выявление факторов, которые могут повлиять на образование, чтобы помочь правительству разработать политику и т. д.

Объяснение множественной линейной регрессии

Множественные модели линейной регрессии помогают установить взаимосвязь между двумя или более независимыми переменными. Независимые переменные. Независимая переменная — это объект, период времени или входное значение, изменения которого используются для оценки влияния на измеряемое выходное значение (т. е. конечную цель). в математическом, статистическом или финансовом моделировании. Подробнее и одной зависимой переменной. Эта модель является расширением простой модели линейной регрессии. В базовой линейной регрессии есть только одна объясняющая переменная. Однако в множественных линейных регрессиях есть несколько объясняющих переменных. Поэтому, когда в соединении есть две или более контролируемых переменных, применяется Множественная линейная регрессия. Особенно это актуально в следующих случаях:

- Чтобы найти степень или степень, в которой две или более независимых переменных и одна зависимая переменная связаны (например, как осадки, температура, рН почвы и количество добавленных удобрений влияют на рост плодов).

- Значение зависимой переменной при заданном значении независимых переменных (например, ожидаемая урожайность фруктов при определенных уровнях осадков, температуре, рН почвы и добавлении удобрений)

Интерпретация множественной линейной регрессии помогает делать прогнозы и служит руководством для принятия ключевых решений. Например, правительства могут использовать эти исходные данные для разработки политики социального обеспечения. Кроме того, различные веб-сайты предоставляют свои калькуляторы для проверки значений. Кроме того, для этого можно использовать программные инструменты, такие как SPSS.

Формула

Множественные модели линейной регрессии часто используются в качестве эмпирических моделей или для аппроксимационных функций. Например, хотя точная функциональная взаимосвязь между значениями Y и X (X1 X2…… Xn) неизвестна, модель линейной регрессии обеспечивает адекватное приближение к истинной неизвестной функции для определенных диапазонов переменных регрессора. Хотя пользоваться онлайн-калькуляторами и программным обеспечением SPSS несложно, очень важно знать, как рассчитываются значения.

Можно использовать следующую формулу для расчета множественной линейной регрессии:

YI= β0+β1X1 β2X2 +…..+…+βkXk+ e.

Приведенное выше уравнение является просто расширением простой линейной регрессии. Здесь выходная переменная — Y, а связанные входные переменные — в терминах X, причем каждый предиктор имеет свой коэффициент наклона или регрессии (β). Кроме того, первый член (β0) является константой пересечения, которая является значением Y. В этом случае любое значение всех предикторов отсутствует (т. е. когда все члены X равны 0). Оба их значения одинаковы. K — регрессор или переменная-предиктор. ε должен дать место для стандартных ошибок. Другими словами, это мера дисперсии среднего значения выборки, связанная со средним значением генеральной совокупности, а не стандартное отклонение. Подробнее.

Пример

Рассмотрим пример, чтобы лучше понять множественную линейную регрессию.

Возьмем значения X1 как 0, 11, 11, значения X2 как 1, 5, 4 и значения Y как 11, 15 и 13.

Здесь,

- Сумма X1 = 22

- Сумма Х2 = 10

- Сумма Y = 39

- Х1 = 7,3333

- Х2 = 3,3333

- Среднее Y = 13

Сумма квадратов:

- (SSX1) = 80,6667

- И, (SSX2) = 8,6667

Сумма продуктов:

- (SPX1Y) = 22

- (SPX2Y) = 8

- И, (SPX1X2) = 25,6667

Уравнение регрессии = ŷ = b1X1 + b2X2 + a

β 1 = ((SPX1Y)*(SSX2)-(SPX1X2)*(SPX2Y)) / ((SSX1)*(SSX2)-(SPX1X2)*(SPX1X2)) = -14,67/40,33 = -0,36364

β 2 = ((SPX2Y)*(SSX1)-(SPX1X2)*(SPX1Y)) / ((SSX1)*(SSX2)-(SPX1X2)*(SPX1X2)) = 80,67/40,33 = 2

a = MY – β 1MX1 – β 2MX2 = 13 – (-0,36*7,33) – (2*3,33) = 9

Следовательно, ŷ = -0,36364X1 + 2X2 + 9

Предположения

Расчет множественной линейной регрессии требует нескольких допущений, и некоторые из них заключаются в следующем:

Линейность

Можно смоделировать линейную (прямолинейную) связь между Y и X, используя множественную регрессию. Любые криволинейные отношения не учитываются. Это можно проанализировать с помощью точечных диаграмм на первичных стадиях. В то же время на остаточных графиках можно обнаружить нелинейные закономерности.

Постоянная дисперсия

Для всех значений X дисперсия ε постоянна. Чтобы обнаружить это, можно использовать остаточные графики X. Также легко принять постоянную дисперсию, если остаточные графики имеют прямоугольную форму. Кроме того, существует непостоянная дисперсия, и ее необходимо учитывать, если на остаточном графике обнаруживается изменяющаяся форма клина.

Особые случаи

Предполагается, что данные исключаются из всех специальных пунктов, возникающих в результате разовых событий. Соответственно, регрессионная модель может иметь непостоянную дисперсию, ненормальность или другие проблемы, если они этого не делают.

Нормальность

Когда кто-то использует проверки гипотез и доверительные интервалы, предполагается, что существует нормальное распределение ε.

Мульти коллинеарность

Наличие почти линейных связей среди множества независимых переменных называется колинеарностью или мультиколинеарностью. Здесь, поскольку мультиколинеарность вызывает множество трудностей при регрессионном анализе, предполагается, что данные не являются мультиколинеарными.

Часто задаваемые вопросы (FAQ)

Что такое множественная линейная регрессия?

Множественная линейная регрессия рассматривается как расширение простой линейной регрессии, в котором участвуют одна или несколько независимых переменных, кроме одной зависимой переменной.

В чем разница между линейной и множественной регрессией?

Множественная линейная регрессия имеет одну или несколько переменных x и y, одну зависимую переменную и более одной независимой переменной. В линейной регрессии есть только одна переменная x и y.

Каковы преимущества множественной регрессии?

Аналитики имеют в виду теоретическую взаимосвязь, и регрессионный анализ подтверждает их. Он направлен на поиск уравнения, которое обобщает взаимосвязь между набором данных. Анализ также помогает делать меньше предположений о наборе значений.

Почему важна множественная линейная регрессия?

Основная цель интерпретации множественной линейной регрессии состоит в том, чтобы предвидеть переменную отклика. Например, это могут быть продажи, время доставки, эффективность, анализ вождения автомобиля, заполняемость больниц, процент массы тела одного пола и т. д. Эти прогнозы могут быть чрезвычайно полезны для планирования, мониторинга или анализа процесса или системы.

Рекомендуемые статьи

Это было Руководство по множественной линейной регрессии и ее определению. Здесь мы объясним формулу, предположение и их объяснения вместе с примерами. Вы можете узнать больше из следующих статей –

- Нелинейная регрессияНелинейная регрессияНелинейная регрессия относится к регрессионному анализу, в котором модель регрессии отображает нелинейную связь между зависимой переменной и независимыми переменными.Подробнее

- НелинейностьНелинейностьНелинейность — это косвенная корреляция между независимыми и зависимыми переменными, которая не может инкапсулировать прямые линии. Поскольку независимая переменная изменяется в нелинейной зависимости, зависимая переменная не изменяется с той же величиной.Подробнее

- Линейная регрессия в ExcelЛинейная регрессия В ExcelЛинейная регрессия — это статистический инструмент Excel, который используется в качестве модели прогнозного анализа для изучения взаимосвязи между двумя наборами данных. Используя этот анализ, мы можем оценить взаимосвязь между зависимыми и независимыми переменными.Подробнее