Тип составляемой бухгалтерской отчетности зависит от целевого назначения, временного диапазона. Суть отчетных документов – комплексное отражение текущего имущественного положения компании, финансовых успехов или проблем. Обязательства по оформлению и подаче в контролирующие органы отчетов регламентируются законодательно, предприятия не уполномочены самостоятельно решать, за какой период заполнять отчетные формы, куда и когда их сдавать. На базе систематизированных в отчетах данных можно осуществлять диагностику угроз финансовой стабильности, выявлять резервы увеличения рентабельности.

Каков порядок формирования консолидированной отчетности?

Что такое сводная бухгалтерская отчетность

Сводная отчетность – это комплекс отчетной документации, отражающей деятельность нескольких организаций, связанных между собой. Ее составление характерно для крупных компаний, имеющих дочерние структуры. Данные оформляются в отчетных формах на ежегодной основе. Документация, подписанная руководством головной фирмы, должна быть передана в налоговый орган.

Сводная отчетность носит собирательный характер. В ней обобщаются сведения головной структуры и всех филиалов, дочерних подразделений. Бухгалтерия головного офиса систематизирует данные из документов по всем отделам, суммирует значения идентичных показателей и итоговые цифры заносит в сводный отчет.

Как раскрыть консолидированную финансовую отчетность?

Сводный тип отчетной документации необходим в ситуации, когда:

- организация является материнской по отношению к другой структуре, имеет значительное количество акций в акционерном обществе, которые дают ей право голоса;

- у материнской структуры есть возможность влиять на принимаемые связанными фирмами решения.

ОБРАТИТЕ ВНИМАНИЕ! Критерии взаимосвязанности организаций – наличие единой системы контроля перемещения активов, существование зависимости одной структуры от решений и действий материнского предприятия, без одобрения которого невозможно осуществление ряда операций.

Назначение и состав сводной отчетности

Сводная отчетность может составляться чаще, чем раз в год, если это необходимо внутренним пользователям. Причиной оформления промежуточных отчетных документов может быть желание инвесторов проанализировать результаты финансовой деятельности компании, увидеть ее перспективы развития. Решение о заполнении отчета не за год, а за меньший интервал, может основываться на распоряжении руководства. Это возможно в ситуациях, когда рассматривается вопрос об изменении тактической или стратегической программы развития предприятия.

Как формируется учетная политика организацией, раскрывающей составленную в соответствии с МСФО консолидированную финансовую отчетность или финансовую отчетность организации, не создающей группу?

ВАЖНО!

Данные сводной отчетности нельзя применять для выведения налогооблагаемой базы и анализа эффективности работы системы налоговой безопасности.

В целях налогообложения данные из сводных отчетов не могут применяться по ряду причин:

- значения показателей представлены в обобщенном виде, что не позволяет выделить объективный размер налоговой базы и может привести к ее занижению;

- фактическое местонахождение дочерних структур не всегда совпадает с местом регистрации материнской организации;

- применяемые ставки по региональным налогам в организациях внутри группы могут различаться;

- объединение компаний не является устойчивым образованием в долгосрочной перспективе.

Сводная бухгалтерская отчетность состоит из стандартных отчетных форм, которые содержат в себе обобщенные арифметические показатели. В комплект отчетной документации входят баланс, отчет о финансовых результатах и дополнительные бланки с пояснениями.

Порядок и особенности составления

Сводная отчетность готовится головной структурой. Для этого материнская компания систематизирует данные о результатах своей деятельности и суммирует их с показателями дочерних или других связанных организаций. Оформление отчетной документации осуществляется в несколько этапов:

- сверка по совместным операциям между дочерними подразделениями;

- внутреннее согласование и урегулирование долговых обязательств между участниками группы;

- подготовка отчетных данных дочерними структурами;

- сбор сведений материнской компанией – конечные сроки для представления информации устанавливаются администрацией предприятия, которое несет ответственность за составление сводных отчетов;

- проверка головной организацией всех полученных сведений;

- валютные ценности переводятся в рублевый эквивалент по курсу на отчетную дату, установленному ЦБ РФ;

- группировка статей отчетности и выведение их итоговых значений;

- корректировка полученных итоговых сумм на денежное выражение проведенных операций внутри группы.

В сводной отчетности не должны быть отражены данные по взаиморасчетам между связанными компаниями. Исключению подлежит весь объем кредиторской и дебиторской задолженности, которая числится по результатам взаимодействия организаций внутри группы. Норма распространяется на долги со сроком исполнения менее 12 месяцев и с периодом погашения свыше 1 года. Не должны отражаться в своде дивидендные платежи и величина финансовых вложений в структурные единицы объединения. Вычесть из сформированного финансового результата надо и суммы прибыли или убытка, которые были получены от взаимодействия между участниками группы.

СПРАВОЧНО! Необходимым условием для составления сводного типа отчетности выступает наличие четкой вертикали в системе управления группой взаимосвязанных организаций.

Сведения, внесенные в отчетные формы, должны отвечать ряду обязательных требований:

- Полнота. Этот критерий оценки отчетности проявляется в исчерпываемом раскрытии в статьях отчетных бланков информации об активах и пассивах группы компаний, объеме полученных доходов и размере понесенных издержек.

- Единство учетной политики. Под этим требованием подразумевается соблюдение единого подхода к определению методологии оценки имущественных активов, обязательств и доходных поступлений у всех связанных сторон внутри группы.

- Материнская компания и зависимые от нее структуры систематизируют данные о результатах деятельности за одинаковые интервалы времени и по состоянию на одну дату.

- В отчетных формах дочерних организаций и материнского образования все данные выражены в одной валюте и одинаковых единицах измерения.

Методика систематизации данных для внесения в отчетность зависит от формы зависимости организаций внутри группы от материнской компании. Если речь идет о дочерних обществах, то предполагается наличие полного контроля со стороны головного предприятия. В этом случае данные отчета формируются через суммирование значений по одноименным показателям.

Зависимым обществом считается организация, в деятельности которой частично участвует материнская компания. При заполнении отчетных форм используется метод объединения доли показателей, которые оговариваются внутренним соглашением группы. Обязательно должны учитываться сведения об изменениях в сумме и структуре капитала. При совместной форме влияния применяют методику пропорционального консолидирования отчетности.

Порядок составления и подачи в контролирующие органы сводной отчетности идентичен условиям оформления стандартных форм отчетной документации. Рекомендации по сведению итоговых данных и их отражению в унифицированных документах приведены в ПБУ 4/99.

ЗАПОМНИТЕ! Срок сдачи сводной бухгалтерской отчетности идентичен предельным датам представления стандартных отчетных форм другими категориями субъектов предпринимательской деятельности.

Пограничная дата для передачи контролирующим органам сводной отчетности наступает после истечения 120-дневного периода с момента завершения отчетного года. Если указанный срок нарушается, руководство компании будет оштрафовано. Размер материального наказания для руководителя фирмы регламентирован ст. 15.6 КоАП. Величина штрафа равна сумме 300-500 рублей.

При анализе данных сводной отчетности необходимо ориентироваться не только на обобщенные показатели, но и на структурный анализ. Его суть заключается в выведении ряда финансовых коэффициентов отдельно для материнской организации и для каждого предприятия внутри группы. Дополнительно определяется удельный вес активов и обязательств, финансовых результатов компаний в общем значении показателей из сводных отчетов.

- →

- →

Сводная консолидированная бухгалтерская отчетность

Специфика бизнеса нередко приводит к объединению нескольких компаний в группу. В этом случае оформляется сводная консолидированная бухгалтерская отчетность. Она предназначена для отражения финансовых результатов деятельности группы взаимосвязанных юридических лиц. Необходимость и порядок составления регламентируются законодательством.

Наша компания оказывает услуги оформления сводной бухгалтерской отчетности. Необходимые для этого работы выполняются грамотными специалистами, быстро и по низкой цене. В качестве бонуса — комплекс услуг бухгалтерского, правового и кадрового сопровождения бизнеса на привлекательных для клиентов условиях.

Нормативно-правовая база

Правила и порядок оформления консолидированной финансовой отчетности (КФО) определены положениями № 208-ФЗ. Федеральный закон принят 27 июля 2010 года и за время действия неоднократно корректировался.

Актуальная на сегодня редакция документа утверждена совсем недавно — 7 апреля 2020 года — после подписания № 115-ФЗ. Содержание закона составляют 8 статей, каждая из которых посвящена конкретному вопросу — от общих положений и используемых терминов до правил раскрытия консолидированной финансовой отчетности.

Нюансы составления

Главное отличие рассматриваемого типа отчетности от обычной — включение информации не об отдельной компании, а о нескольких юридических лицах. Нужно отметить, что № 208-ФЗ не дает определения термину «группа компаний». Для этого рекомендуется использовать МСФО (международные стандарты финансовой отчетности). В соответствии с ними, группа компаний — это совокупность взаимозависимых организаций, среди которых присутствует материнская и дочерние фирмы.

Любая такая структура обязана составлять, подавать и публиковать консолидированную отчетность. Среди основных нюансов ее оформления выделяют такие:

- в процессе составления отчетов используются МСФО;

- оформление консолидированной отчетности происходит параллельно с составлением обычной бухгалтерской документации;

- КФО составляется на русском языке, данные представляются в национальной валюте — российских рублях;

- КФО в обязательном порядке проходит аудит.

Консолидированная финансовая отчетность оформляется по итогам года, а затем:

- в течение 120 дней предоставляется владельцам группы компаний (учредителям и акционерам);

- если такое предусмотрено законом — направляется в контролирующий орган — Центробанк России;

- в течение 30 дней после предоставления собственникам публикуется в СМИ или других общедоступных информационных системах.

Стоимость составления бухгалтерской отчетности организации

Единый налог на временный доход

(при отсутствии хозяйственной деятельности)

Ежеквартальная

от 4 750 ₽ до 5 600 ₽

Ежегодная

от 8 800 ₽ до 10 500 ₽

Общая система налогооблажения

Ежеквартальная от 4 900 ₽

(при отсутствии хозяйственной деятельности)

Упрощенная система налогообложения

Ежеквартальная от 4 100 ₽

(при отсутствии хозяйственной деятельности)

Способы оформления

На практике применяется два подхода к решению задачи составление КФО. Первый предусматривает использование штатных бухгалтеров материнской компании. Главный плюс такого способа оформления консолидированной отчетности — отсутствие расходов на приглашение специалистов со стороны. Недостатки не менее очевидны: отсутствие необходимых знаний и опыта для четкого выполнения требований законодательства.

Второй вариант решения вопроса — приглашение специализированной бухгалтерской организации на условиях аутсорсинга.

Преимущества такого подхода состоят в следующем:

- гарантия правильности оформления и своевременного предоставления КФО;

- разумный уровень сопутствующих расходов, который объясняется высокой конкуренцией на рынке;

- отсутствие необходимости отвлекать собственных сотрудников на решение непрофильной задачи или нанимать новых специалистов в бухгалтерию.

Юридическое агентство «Олимп» давно и продуктивно работает на российском рынке. Квалификация сотрудников подтверждается безупречной деловой репутацией предприятия, которая сформировалась в профессиональной среде и среди клиентов компании. Готовы обсудить параметры совместной работы любым удобным способом.

Получите консультацию юриста, адвоката или бухгалтера сейчас

Мы также ждем Вас в нашем офисе по адресу:

г. Тверь, ул. Московская, д. 26, помещение LIV.

Больше полезной Информации:

Консолидированная отчетность — это совокупность данных о деятельности группы компаний. Из материала вы узнаете о нормативных документах, разъясняющих, что это — консолидированная отчетность.

Закон № 208-ФЗ о консолидированной финансовой отчетности

Консолидированная отчетность — это систематизированная информация, отражающая результаты деятельности группы компаний, а именно:

- финансовое положение и изменения в нем;

- финансовые результаты деятельности.

Такое определение дано в п. 2 ст. 1 закона от 27.07.2010 № 208-ФЗ о консолидированной финансовой отчетности.

Основное отличие консолидированной отчетности от индивидуальной (составленной отдельной фирмой) состоит в том, что в единое целое объединяется информация о финансовом положении и результатах работы сразу нескольких фирм (группы).

Закон не определяет понятие «группа компаний», отсылая для его детализации к МСФО (международным стандартам финансовой отчетности).

МСФО (IFRS) 10 «Консолидированная финансовая отчетность» называет группой компаний совокупность фирм, одна из которых носит название материнской (МК), а остальные именуются дочерними (ДФ).

Кто именно должен формировать консолидированную отчетность, узнайте в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Закон о консолидированной отчетности — документ, дающий не только официальное определение понятию финансовой отчетности группы компаний, но и устанавливающий требования по ее:

- составлению;

- представлению;

- публикации.

Требования закона к консолидированной финансовой отчетности (КФО) представлены следующим образом:

- При составлении КФО применяются международные стандарты.

- КФО оформляется наряду с бухотчетностью этой компании, составляемой в соответствии с законом о бухучете от 06.12.2011 № 402-ФЗ.

- КФО составляется на русском языке и в валюте РФ, подписывается руководителем компании или иными уполномоченными лицами.

- Годовая КФО представляется акционерам и учредителям (или собственникам имущества) компании, а также в Центробанк РФ (если это предусмотрено законодательно). Срок представления КФО пользователям — до проведения общего собрания участников компании (но не позднее 120 дней после окончания отчетного года).

- Годовая КФО должна публиковаться не позднее 30 дней после представления ее пользователям путем размещения в информационных системах общего пользования и (или) доступных СМИ.

- КФО подлежит обязательному аудиту, в т. ч. такой аудит проводится и по промежуточной КФО, составлять которую должны кредитные организации и юрлица, торгующие ценными бумагами, котирующимися на рынке.

Важно! Подсказка от КонсультантПлюс

Формирование информации для составления консолидированной финансовой отчетности в 2020 г. и за 2020 г. происходит в условиях, определяющихся такими факторами, как распространение новой коронавирусной инфекции (далее — пандемия), меры, принимаемые по противодействию ее распространению, сложная экономическая ситуация, меры, принимаемые государством по поддержке экономики.

Какие важные нюансы в этой связи нужно учитывать при консолидации, смотрите в К+. Пробный доступ можно получить бесплатно.

Как МСФО раскрывает понятие консолидированной отчетности

Посвященное консолидированной отчетности МСФО 10 дает совокупность определений, с помощью которых описываются основные принципы и подходы к составлению КФО. Например, среди таких определений можно назвать следующие:

- Консолидированная отчетность — это отчетность группы, в которой отчетные показатели МК и ДФ представлены в совокупности как показатели единого субъекта экономической деятельности.

- МК — компания, контролирующая одну или несколько фирм.

- ДФ — подконтрольная другой компании фирма.

- Иные термины (инвестиционная организация, неконтролирующая доля участия и т. д.).

Другая совокупность связанных с КФО понятий раскрывается в стандартах:

- МСФО (IFRS) 3 (об объединении бизнесов);

- МСФО (IFRS) 11 (о совместном предпринимательстве);

- МСФО (IFRS) 12 (о раскрытии информации об участии в других организациях),

- МСФО (IAS) 24 (о связанных сторонах).

Без раскрытия терминологии указанных стандартов затруднительно понимание принципов формирования КФО. К примеру, в целях составления КФО требуют расшифровки следующие понятия:

- объединение бизнесов — это событие, в результате которого приобретатель получает контроль над одним или более бизнесами;

- связанная сторона — это связанное (-ая) с отчитывающейся фирмой частное лицо или компания;

- ключевой управленческий персонал — директора и иные лица фирмы, уполномоченные и ответственные за планирование, управление и контроль за ее деятельностью;

- другие необходимые для понимания процедуры оформления КФО термины и определения.

О некоторых стандартах, которые могут оказаться востребованными при составлении КФО, читайте в статьях:

- «МСФО № 3 Объединения бизнеса — особенности применения»;

- «МСФО № 31 Финансовая отчетность об участии в совместной деятельности».

Как составить консолидированную отчетность

Оформление КФО — многоступенчатая процедура, включающая множество операций (формирование индивидуальной отчетности каждого элемента группы, преобразование ее в формат МСФО и т. д.).

При формировании КФО осуществляется определенная цепочка шагов, в том числе:

- определение структуры группы (установление степени контроля и зависимости всех элементов группы);

- определение долей участников группы;

- расчет гудвилла (положительная разница между предлагаемой оплатой в виде стоимости акций и суммой чистых активов ДФ учитывается в составе НМА, отрицательный гудвилл — в составе резервов на приобретение);

- расчет резервов, создаваемых для переоценки отчетных элементов ДФ на момент консолидации;

- отражение в балансе МК купленных у акционеров ДФ акций и доли участия в собственном капитале ДФ;

- иные процедуры, необходимые для составления КФО, предусмотренные МСФО.

Процедура и основные правила консолидации детально описаны в КонсультантПлюс. Получите пробный доступ к системе беплатно и переходите в материал.

О том, какие положения должна содержать учетная политика, применяемая при МСФО, читайте в материале «Учетная политика в формате МСФО — основные положения».

Итоги

Требования к консолидированной отчетности в нашей стране установлены законом от 27.07.2010 № 208-ФЗ. Для ее составления необходимо применять подходы, правила и принципы, предусмотренные стандартами МСФО.

Порой консолидированную финансовую отчетность (КФО) воспринимают как некий итоговый отчет, который был получен путем сложения данных по различным показателям. Однако это не совсем корректно, поскольку принцип ее подготовки определяется не выполнением арифметических операций, а экономической сущностью бизнеса. Потребность в этом процессе возникает в результате роста бизнеса, складывания крупных бизнес-структур как итог слияний нескольких фирм или поглощений.

Консолидированная финансовая отчетность свидетельствует о прозрачности бизнеса, что необходимо для создания положительного имиджа для потенциальных инвесторов и соответствия требованиям IPO.

Наряду с этим КФО является и инструментом для управляющего звена компаний со сложной структурой, включающие в себя организации различного масштаба с различными направлениями деятельности

То есть, ее получение дает возможность управленцам в своей работе оперировать актуальными и полными сведениями, а инвесторам и акционерам «рассказывает» о делах в «сложных» компаниях с точки зрения финансового положения. Последним было бы сложно определить состояние дел компании, представляющей собой Группу (ГК)* или холдинг, по набору разобщенных отчетов, полученных от каждой из фирм.

*Группа компаний – это несколько организаций, объединенных в общую структуру для решения общих вопросов и получения взаимной выгоды от кооперирования, среди которых выделяется одна материнская компания (во владении которой находится более пятидесяти процентов акций дочерних компаний или нижнеуровневых фирм. Как раз из-за этой сложной структуры и возникает потребность в объединении данных, их составлении и представлении по единому стандарту.

Таким образом, КФО – это общая, объединенная отчетность взаимосвязанных между собой компаний, в которой итоги деятельности всех фирм представлены как итоги единого предприятия, Иначе говоря, в ней объединяется и отображается информация об активах, имеющихся обязательствах, доходов и трат главной компании и подчиненных ей нижнеуровневыми фирм. На главную компанию возложена ответственность за контроль порядка формирования отчета нижнеуровневыми организациями. Она же подготавливает и КФО, в которой содержится информация о взаимных обязательствах и требованиях. Благодаря этому складывается понимание состояния дел ГК на определенную дату и результатов деятельности за определенный период.

Автоматизация консолидированной отчетности для холдингов от экспертов 1С

Среди преимуществ КФО обычно отмечают:

- Повышение управляемости компании;

- Привлечение новых инвесторов;

- Повышение стоимости компании.

КФО включает в себя:

- Отчет о финансовых результатах, позволяющий сформировать представление об итогах деятельности фирмы на заданный отрезок времени, оценить рентабельность компании. Отчет показывает, посредством чего предприятие получило доход или убыток при помощи сопоставления. Он помогает выявить направления бизнеса, проекты и сегменты с нулевой или отрицательной рентабельностью, а также сконцентрировать внимание на том, что приносит прибыль.

- Отчет о движении денежных средств – это отчет, отражающий потоки денежных средств в компании. Он позволяет заинтересованным лицам получить информацию о том, сколько организация получила денег, сколько и на что потратила, сколько в итоге осталось. На основе этих данных можно сделать вывод о том, насколько способна фирма поддерживать свою текущую активность, а также оплачивать кредиты и развиваться.

- Бухгалтерский баланс – сведения о стоимости имущества и обязательствах фирмы. Он позволяет контролировать дебиторскую и кредиторскую задолженность, использование и распределение прибыли. Баланс дает информацию о том, что имеется в распоряжении у компании, и о том, откуда возникли убытки.

- Отчет об изменении капитала – это отчет, содержащий данные о движениях капитала и изменении нераспределенной прибыли компании.

КФО формируется по международным и российским стандартам бухгалтерского учета (РСБУ) отдельно от банковской отчетности и бухгалтерской отчетности и не предназначена для подачи в Налоговую. В стандартах дается определение самого этого понятия, и содержатся правила и основные требования по подготовке, предоставлению и публикации/раскрытию этих сведений. Методологию консолидации мы рассмотрим ниже.

Вопросы, касающиеся формирования КФО, в Российской Федерации регламентируются Федеральным законом от 27.07.2010 г. № 208-ФЗ «О КФО» и IFRS 10 «КФО».

Процесс консолидации отчетности включает в себя следующие этапы:

- разработка отчетов по всем отдельным фирмам, состоящим в ГК;

- проверка заполненных форм;

- выполнение корректировок;

- непосредственно составление КФО.

Законодательством РФ устанавливается ряд требований, относящихся к этому процессу:

- сведения подготавливаются согласно требованиям МСФО;

- КФО не исключает формирования регламентированной отчетности;

- в качестве отчетного периода выбирается календарный год;

- при необходимости может подготавливаться «проверочная» отчетность в любые другие сроки;

- формируется в отечественной валюте и на русском;

- на предоставление КФО отводится 120 дней, отсчет которых стартует с момента завершения отчетного отрезка;

- отчеты подписываются руководством;

- может быть подвержена аудиту и должна быть опубликована.

Бесплатно подберем программу 1С для автоматизации составления консолидированной отчетности

Кроме IFRS 10, В МСФО существует ряд взаимосвязанных с КФО стандартов. Они включают в себя нормы по публикации данных о существовании связанных сторон, оценки участия объекта отчетности в других бизнесах, а также содержат требования по КФО в условиях объединения бизнеса или наличии доли участия в совместно контролируемых предприятиях.

Отличия МСФО и РСБУ

- Различные подходы к определению налоговой базы;

- В РСБУ применяется один план счетов, в МСФО единый план счетов отсутствует;

- А МСФО краткосрочные финансовые инвестиции и банковские овердрафты могут быть включены в состав операционной деятельности;

- Согласно МСФО, организация может представлять денежные потоки прямым или косвенным методом, в РСБУ предусмотрен только прямой метод;

- Различные подходы к учету активов (в РСБУ не учитывается степень ликвидности активов);

- Согласно МСФО, организация может сама устанавливать отчетный период;

- Основанием для отражения данных в учете в РСБУ служит первичная документация, в МСФО – профессиональное суждение;

- В МСФО отчет о финансовых результатах содержит большее число показателей.

Цели консолидации отчетности предприятия

КФО, как и управленческая отчетность (информацию об автоматизации управленческого учета в 1С можно найти на нашем сайте), является средством коммуникации и способом предоставления заинтересованным лицам значимой информации о состоянии дел определенных компаний. Ниже приведены цели, ради достижения которых выполняется составление КФО:

- Обеспечение подотчетности (нижнеуровневые субъекты подотчетны материнской компании);

- Управление ресурсами (использование руководством финансовых ресурсов организаций для достижения стратегических целей);

- Обеспечение прозрачности (выполнение требования прозрачности и общедоступности информации);

- Управление (организация процессов управления для более качественного исполнения работниками и организациями своих функций);

- Анализ и контроль (формирование инструментов мониторинга для осуществления контроля работников и процессов).

Автоматизация консолидированной отчетности на базе 1С для оперативного прозрачного контроля

Качественные характеристики КФО

Среди качественных характеристик данных, содержащихся в КФО, можно выделить следующие:

- Понятность (для того чтобы подготовленные объединенные данные могли быть применены на практике, они должны быть понятными);

- достоверность (информация не должна содержать в себе неточности и ошибки);

- существенность (должна содержать информацию, отсутствие которой могло бы негативно сказаться на принимаемых на ее основе решениях);

- сопоставимость (информация, содержащаяся в КФО, должна давать возможность заинтересованным лицам выполнять анализ, отслеживать динамику и перспективы развития предприятия путем сравнения данных за различные отчетные периоды и на различные отчетные даты, а также данных разных компаний между собой);

- уместность (уместность информации определяется ее характером, в КФО информация должна позволять оценивать прошедшие, текущие и будущие события).

Организации, предоставляющие КФО. Кто обязан составлять консолидированную финансовую отчетность?

КФО формируют многие ГК, корпорации и холдинги, но существует решающее условие, при котором КФО вообще может формироваться – материнская компания имеет право определять решения, которые принимает нижнеуровневая. В противном случае это невозможно.

В России на законодательном уровне установлен список предприятий, обязанных формировать и предоставлять КФО. К тем, кто сдает консолидированную отчетность можно отнести:

- всевозможные НПФ;

- клиринговые компании, определяющие и учитывающие требования и обязательства по ценным бумагам;

- кредитные и страховые структуры (кроме работающих в области медицины);

- любые организации с ценными бумагами, выставленными на торги.

Представление КФО

- Сформированная КФО (как промежуточная, так и годовая) направляется собственникам, совету директоров, акционерам или учредителям, а также в ЦБРФ.

- Отчетность представляется в рублях и на русском языке. Отчетность должна быть подписана руководителем организации или другими уполномоченными лицами.

- Годовая КФО должна быть представлена в течение 120 дней после окончания отчетного периода, а промежуточная в течение 60 дней.

Особенности КФО

КФО имеет ряд отличий от бухгалтерской отчетности:

- Фиксируется информация о хозяйственной деятельности не одной компании, а нескольких;

- КФО составляется для формирования общего представления о деятельности ГК;

- Из отчетности исключаются операции между участниками ГК, в ней остаются только операции с различными внешними контрагентами;

- КФО имеет свой круг пользователей;

- При формировании КФО и бухгалтерской отчетности применяются различные техники формировании отчетов;

- Отчетность отражает сводную информации о деятельности входящих в ГК, в которой за прибыльностью и устойчивым финансовым положением одной организации могут скрываться убыток и неустойчивое положение другой;

- В КФО могут быть скрыты важные детали отдельно взятых компаний, если они относятся к различным сферам бизнеса.

Требования к КФО

К КФО предъявляется ряд требований:

- Учетная политика, применяемая управляющей компанией и нижнеуровневыми фирмами, должны быть одинаковой;

- Обязательное формирование в одинаковой валюте и на одном языке;

- Установлена единая дата предоставления отчетов нижнеуровневыми организациями в управляющую компанию;

- Подготавливается всеми членами ГК;

- Содержит достоверную информацию;

- По разработанной КФО должно быть сформировано аудиторское заключение.

Принципы консолидации финансовой отчетности

Формирование КФО основывается на следующих принципах:

- Информация о состоянии дел ГК должна быть отражена в полной мере;

- КФО должна быть составлена на ту же дату, что и отчет управляющей компании;

- Для управляющей компании и нижнеуровневых организаций должна быть использована одинаковая учетная политика;

- В отчетности должна отражаться только важная и значимая для заинтересованных лиц информация, которая будет применяться при принятии тех или иных управленческих решений;

- Отчетность должна быть понятной, объективной и прозрачной;

- Управляющей фирме требуется применять общий метод оценки при составлении консолидированного отчета.

Методы формирования консолидированной финансовой отчетности

Существует несколько методов разработки консолидированного отчета. Выбор метода осуществляет управляющей организация. Избрание того или иного метода зависит от характера деятельности предприятия и степени влияния управляющей фирмы:

|

Степень влияния |

Используемый метод |

|

> 50% акций |

Полная консолидация |

|

20%-50% акций |

Метод долевого участия |

|

˂ 20% акций |

Запись операций |

- При полной консолидации учитывается капитал только управляющей фирмы, показатели нижнеуровневых организаций суммируются полностью, осуществляется исключение внутригрупповых операций, а также осуществляется определение доли неконтролирующих акционеров.

- При консолидации методом долевого участия дивиденды от подконтрольного предприятия заменяются частью прибыли, которой владеет управляющая фирма, стоимость инвестиций материнской компании заменяется долей в чистых активах совместного или ассоциированного предприятия, а также данные подчиненных компаний не консолидируются в итоговой отчетности постатейно.

Два описанных выше метода схожи между собой: при использовании любого из них для материнской компании и контролируемой организации должна использоваться единая учетная политика, а также должна быть выбрана единая дата составления отчетности.

- При консолидации путем записи операций инвестиции отражаются по себестоимости.

Задачи руководителя, решаемые путем консолидации отчетности

КФО помогает руководству в принятии решений по управлению компаниями со сложной структурой, среди которых могут быть организации, работающие по различным направлениям деятельности. Консолидация финансовой отчетности позволяет руководителю видеть полную картину финансово-хозяйственной деятельности ГК, как если бы они все были одним предприятием, и раскрывает ему и иным заинтересованным лицам данные о финансовом положении организаций, входящих в ГК.

Бесплатный аудит бизнес-процессов для эффективной автоматизации консолидированной отчетности

Основные сложности, на которые требуется обратить внимание

КФО дает возможность руководству принимать важные управленческие решения относительно ГК, но составление КФО сопряжено с рядом сложностей, среди которых можно выделить следующие:

- Большое число организаций, входящих в ГК, их сложная и непрозрачная структура могут затруднять процесс консолидации отчетности;

- Компании, входящие в ГК, могут вести учет в различных валютах, потребуется проводить дополнительные процедуры пересчета;

- Учетные политики организаций, входящих в ГК, могут отличаться, это не позволит подготавливать КФО в автоматическом режиме, необходимо будет прибегнуть к дополнительным корректировкам;

- Даты окончания отчетного периода у различных организаций могут не совпадать;

- Если данные какой-либо нижнеуровневой организации будут предоставлены несвоевременно, возникнет задержка при подготовке итоговой КФО, информация может потерять свою актуальность и стать невостребованной на момент сдачи консолидированной отчетности;

- Из-за недостаточно хорошей подготовки персонала, готовящего отчетность, в КФО могут появиться ошибки, из-за чего данные отчетов будут недостоверными.

Пример консолидации в решениях на базе 1С

Все вышеперечисленные сложности, вызванные высокими требованиями к консолидации, может нивелировать комплексная поддержка всего цикла управления, планирования, мониторинга и анализа, то есть автоматизация финансового контура.

Автоматизированная финансовая отчетность на платформе 1С:Предприятие позволяет получить доступ к точным сведениям о доходах и расходах предприятия, заменяет трудоемкие бумажные и ручные финансовые задачи, предлагая гибкий, интегрированный и автоматизированный инструмент финансового контроля, который упрощает все сложные финансовые функции в компаниях любого масштаба, структуры и области деятельности.

Именно комплексная автоматизация Группы в части финансов на базе комплексной системы 1С:ERP Управление предприятием, программного продукта для управления корпоративными финансами 1С:Управление холдингом или с помощью специализированной разработки WA:Финансист даст возможность анализировать, интерпретировать и оперативно реагировать на данные, собранные в промежуточном режиме или итоговом.

Автоматизация консолидированной отчетности на базе WA:Финансист

Современное программное обеспечение в сочетании с эффективным внедрением и внутренним контролем гарантирует, что данные, извлекаемые из системы, будут актуальными и точными. Финансовая отчетность, подготовленная с использованием данных, полученных путем интеграции непосредственно из систем дочерних компаний или из единой для всех них системы, настроенной, например, через РИБ, предоставляет надежную информацию, необходимую для проведения эффективных аудитов, необходимых для продвижения на рынке.

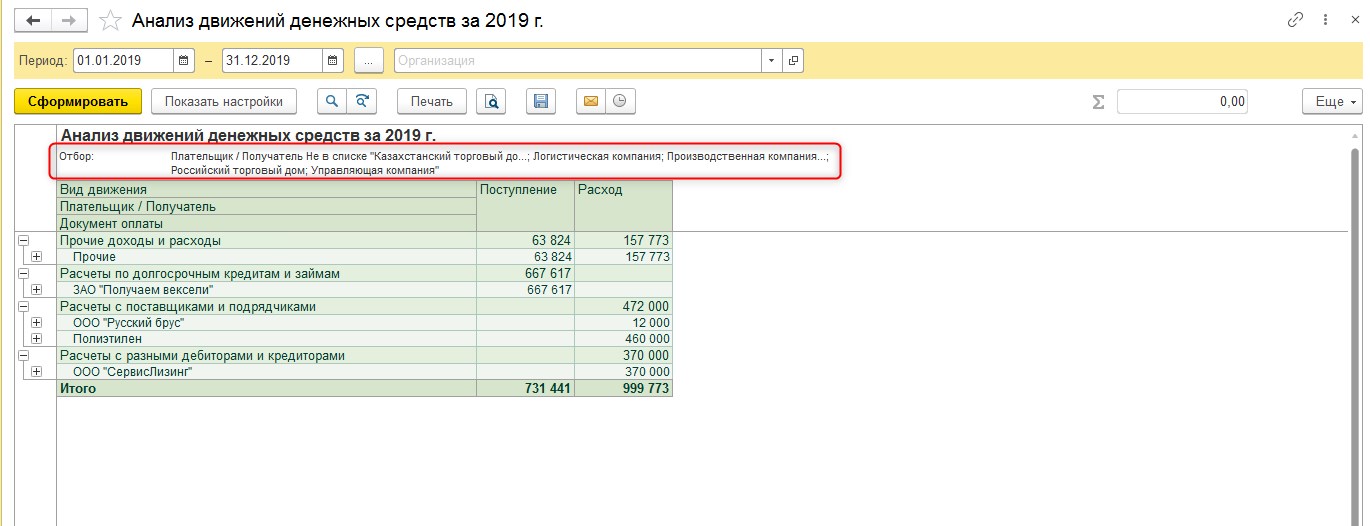

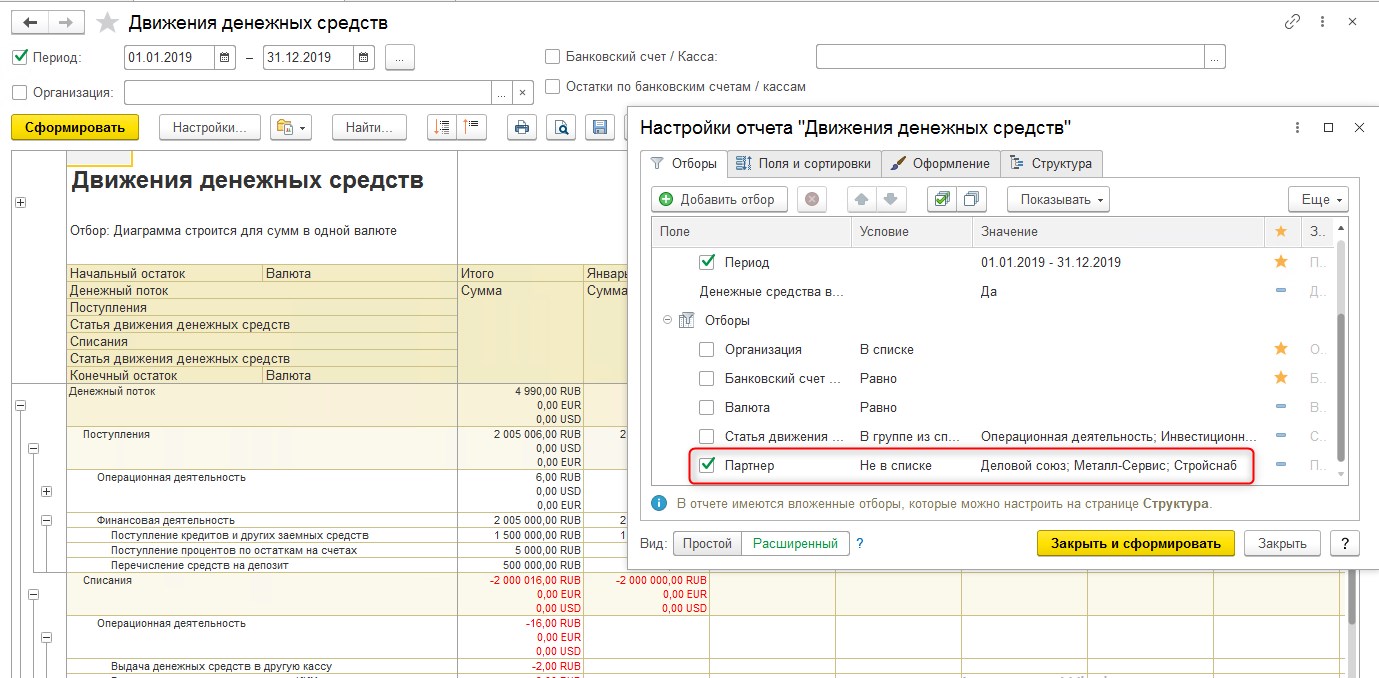

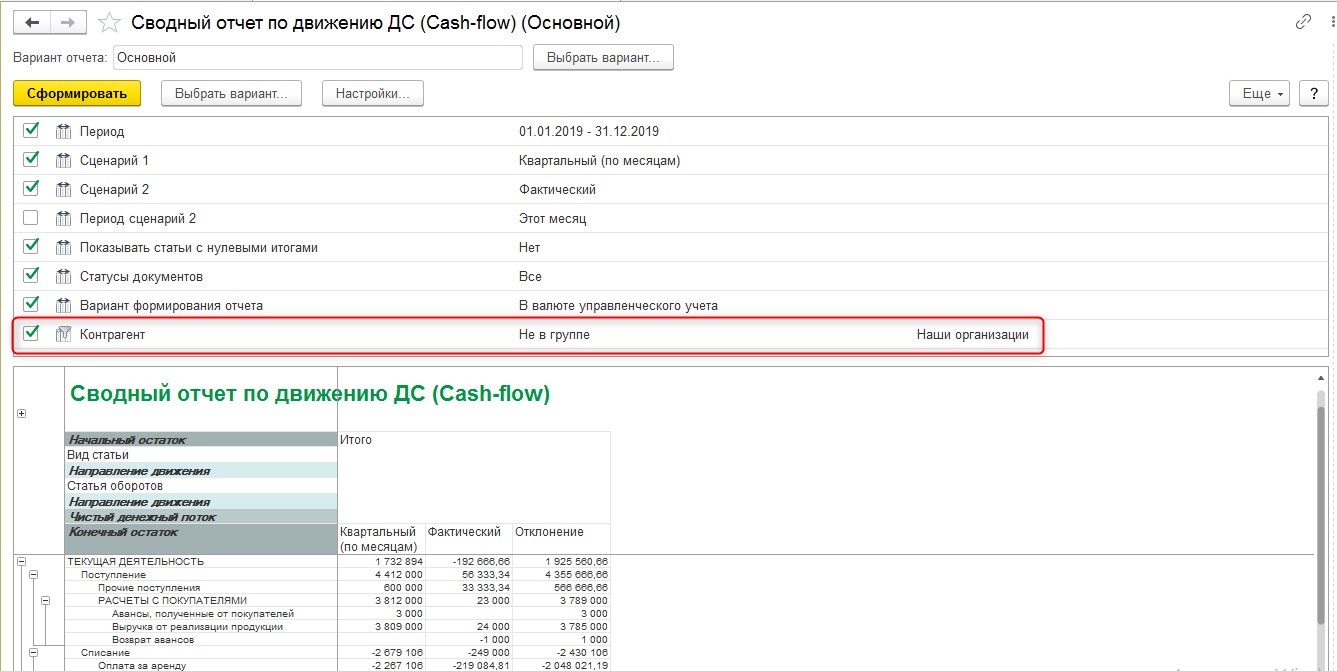

Ниже приведены краткие примеры сформированных КФО о движении денежных средств в программных продуктах 1С:ERP Управление предприятием, 1С:Управление холдингом и WA:Финансист.

Для исключения внутригрупповых оборотов между обществами с ограниченной ответственностью (ООО), являющимися «нашими организациями», используется отбор по контрагентам.

Автоматизация консолидированной отчетности на базе комплексного решения 1С:ERP

Подробно о возможностях решения 1С:Управление холдингом в части корпоративных финансов и отчетности можно также прочитать на нашем сайте.

Составление КФО является важным и трудоемким процессом. В ситуациях, когда речь идет о ГК, для получения полной картины необходимо иметь сводные данные. Консолидация отчетности позволяет крупным компаниям выполнять требования законодательства, а также предоставляет высшему руководству актуальную информацию о состоянии дел бизнеса, выраженную в финансовых показателях. Консолидация способна обеспечить подотчетность и прозрачность.

Приложение 3

к Приказу Министерства финансов

Российской Федерации

от 27 марта 1996 г. N 31

ВИДЫ ДЕЯТЕЛЬНОСТИ,

ПО КОТОРЫМ СОСТАВЛЯЕТСЯ СВОДНАЯ БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ

1. Сводную бухгалтерскую отчетность рекомендуется составлять по следующим видам деятельности:

основная деятельность организаций промышленности;

основная деятельность строительных, монтажных, ремонтно — строительных, буровых, проектных и изыскательских организаций;

основная деятельность геологических организаций и топографо — геодезических организаций (экспедиций);

основная деятельность научных организаций;

основная деятельность организаций по материально — техническому снабжению и сбыту;

основная деятельность организаций торговли и общественного питания;

основная деятельность организаций по производству сельскохозяйственной продукции;

основная деятельность вычислительных центров и других организаций, оказывающих информационно — вычислительные услуги;

основная деятельность организаций транспорта;

основная деятельность организаций по ремонту и содержанию автомобильных дорог;

основная деятельность организаций жилищно — коммунального хозяйства;

основная деятельность внешнеэкономических организаций.

Федеральные министерства и другие федеральные органы исполнительной власти Российской Федерации имеют право расширять приведенный перечень видов деятельности, в разрезе которых составляется и представляется сводная бухгалтерская отчетность.

2. При составлении сводной бухгалтерской отчетности следует исходить из правил, изложенных в разделе 1 указаний, приведенных в приложении 2 к Приказу Министерства финансов Российской Федерации от 28 июля 1995 г. N 81 «О порядке отражения в бухгалтерском учете отдельных операций, связанных с введением в действие первой части Гражданского кодекса Российской Федерации», а также руководствоваться указаниями, изложенными в приложении 2 к Приказу Министерства финансов Российской Федерации от 19 октября 1995 г. N 115 «О годовой бухгалтерской отчетности организаций за 1995 год».

Начальник Департамента

методологии бухгалтерского

учета и отчетности

А.С.БАКАЕВ