Семья – государство в миниатюре: в ней есть глава, советник, «дотируемое население», доходы и статьи расходов. Планирование, распределение и секвестирование (знакомые слова?) семейного бюджета – немаловажная задача. Как сэкономить и сохранить, не садясь на голодный паёк? – Завести таблицу учета средств, поступающих в семью, и пересмотреть структуру платежей.

- Деньги – один из величайших инструментов, созданных человеком. На них можно купить свободу, опыт, развлечения и всё, что делает жизнь более комфортной. Но они могут быть растрачены впустую, израсходованы неизвестно куда и бессмысленно растранжирены.

Легендарный американский актер начала двадцатого века Уилл Роджерс сказал:

«Слишком много людей тратят деньги на вещи, которые им не нужны, чтобы произвести впечатление на людей, которые им не нравятся».

Ваши доходы были меньше, чем расход, за последние несколько месяцев? Да? Тогда вы не одиноки, а в большой компании. Проблема в том, что это не очень хорошая компания. Долги, кредиты, пени и просрочки платежей растут как снежный ком… пора выпрыгивать из тонущей лодки!

Зачем нужно вести семейный бюджет

«Деньги – всего лишь инструмент. Они приведут туда, куда вы хотите, но не заменят вас в качестве водителя», – писательница российского происхождения, эмигрировавшая в Штаты, Айн Рэнд на собственном опыте познала необходимость планирования и бюджетирования собственных финансов.

Неубедительно? Вот три веских причины начать планировать семейный бюджет:

- Расчет семейного бюджета поможет вам выяснить долгосрочные цели и работать в заданном направлении. Если бесцельно дрейфовать, разбрасывая деньги на каждый привлекательный предмет, как вы сможете сэкономить и съездить в долгожданный отпуск, купить автомобиль или внести первый взнос на ипотеку?

- Таблица расходов семейного бюджета проливает свет на спонтанные расходы и заставляет пересмотреть покупательские привычки. Вам действительно необходимы 50 пар черных туфель на высоких каблуках? Планирование семейного бюджета заставляет выстроить приоритеты и переориентироваться на достижение поставленных целей.

- Болезнь, развод или потеря работы могут привести к серьезному финансовому кризису. Чрезвычайные ситуации случаются в самый неподходящий момент. Именно поэтому каждый нуждается в резервном фонде. Структура семейного бюджета обязательно включает в себя графу «сбережения» – финансовая подушка, которая поможет продержаться на плаву от трех до шести месяцев.

Как правильно распределить семейный бюджет

Несколько практических правил планирования семейного бюджета, которые мы здесь приведем, могут служить приблизительным ориентиром для принятия решений. Ситуации у всех разные и постоянно меняются, но основные принципы послужат хорошей отправной точкой.

Правило 50/20/30

Элизабет и Амелия Уоррен, авторы книги «All Your Worth: The Ultimate Lifetime Money Plan» (в переводе «Все ваше благосостояние: главный денежный план на всю жизнь») описывают простой, но эффективный способ составления бюджета.

Вместо того, чтобы разбивать расходы семьи на 20 различных категорий, они рекомендуют разделить структуру бюджета на три главные составляющие:

- 50% дохода должны покрывать главные расходы, такие как оплата жилья, налогов и покупка продуктов;

- 30% – необязательные траты: развлечения, поход в кафе, кино и т.д.;

- 20% уходят на оплату кредитов и долгов, а также отложены в качестве резерва.

Правило 80/20

80 на 20 или Правило Парето – Вариация предыдущего правила. 20% всех поступлений в семейный бюджет пустить на оплату задолженностей и создание финансовой «подушки», 80% – всё остальное.

Эти эмпирические правила можно и желательно скорректировать, привести в соответствие с вашей реальной ситуацией. Чуть ниже вы найдете пример семейного бюджета в таблице, который послужит основой для составления собственного плана.

Правило 3 – 6 месяцев

Вы должны иметь на руках или депозитном вкладе сумму, достаточную для проживания семьи в течение трёх – шести месяцев. В случае увольнения, аварии или болезни, «страховочная сетка» удержит вас от принятия отчаянных решений, даст возможность оглянуться и найти пути выхода из сложившихся обстоятельств.

Как составить семейный бюджет

Планирование структуры расходов и доходов вовсе не сложное и утомительное занятие, как вы, возможно, думали. Существуют бесплатные программы и приложения, чтобы помочь вам приступить к составлению плана и придерживаться его.

Планирование структуры расходов и доходов вовсе не сложное и утомительное занятие, как вы, возможно, думали. Существуют бесплатные программы и приложения, чтобы помочь вам приступить к составлению плана и придерживаться его.

- Разлинованная тетрадка и ручка – первое, что приходит в голову, когда мы задумываемся как рассчитать семейный бюджет.

- Скачать таблицу семейного бюджета в Excel бесплатно можно в стандартных шаблонах Microsoft и адаптировать её под собственные нужды.

- Приложения для смартфонов – неплохой вариант немедленно заносить все платежи в память программы, нужно только выбрать подходящую вам утилиту. Дребеденьги, Coinkeeper – удобные сервисы для отслеживания и планирования расходов.

Мы предлагаем руководство по шагам – как составить семейный бюджет на месяц на основе шаблона в таблице Excel, который вы в несколько кликов приспособите для себя, скачав документ ниже.

Шаг 1: ставьте цели

Экономия ради экономии? Не нужно путать скаредность и планирование расходов. Ставьте цели и учитесь экономить на неважном.

- Краткосрочной целью могут быть новый электронный девайс или погашение незначительных долгов.

- В среднесрочной перспективе – покупка автомобиля, давно ожидаемая поездка по интересным местам.

- Долгосрочные цели, как правило, включают в себя планы выхода на пенсию, оплату ипотеки и помощь подросшим детям.

Будьте реалистичны в планах, возьмите ручку и рассчитайте ваши финансовые возможности. Или скачайте таблицу Excel и используйте её в качестве руководства.

Скачать таблицу целей семейного бюджета в Excel

Шаг 2: определите доходы и расходы семейного бюджета

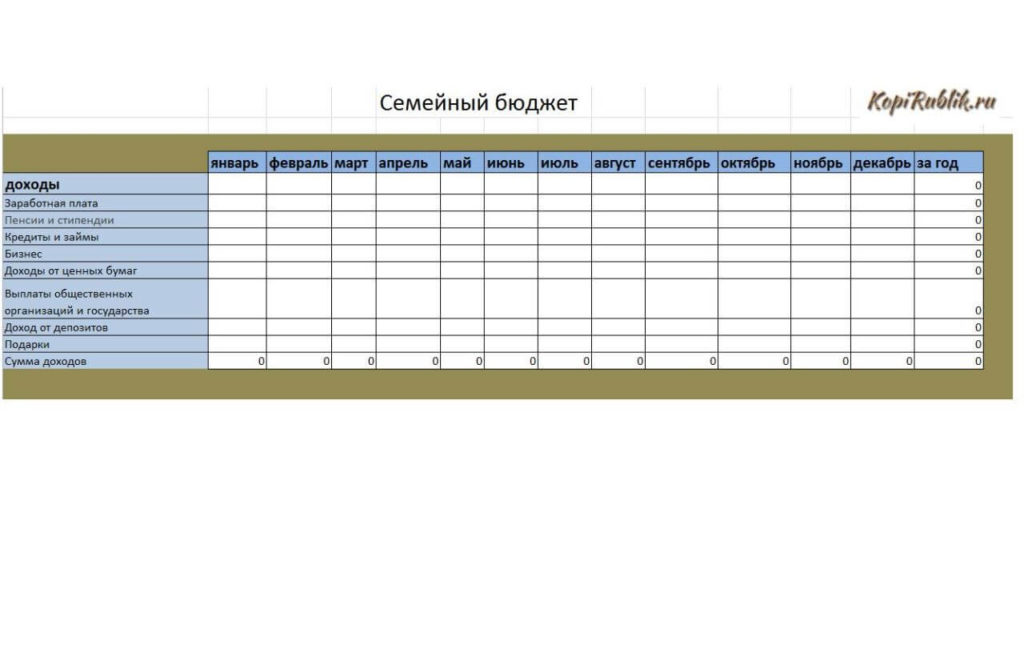

Пришло время посмотреть структуру семейного бюджета. Начните с составления списка всех источников дохода: заработная плата, алименты, пенсии, подработки и прочие варианты поступления денег в семью.

Расходы включают в себя всё, на что вы тратите деньги.

Разделите траты на постоянные и переменные платежи. Заполните поля переменных и постоянных расходов в таблице для ведения семейного бюджета, основываясь на собственном опыте. Подробная инструкция по работе с файлом excel в следующей главе.

В распределении бюджета необходимо учитывать размер семьи, жилищные условия и желания всех членов «ячейки общества». Краткий список категорий уже внесен в пример таблицы. Обдумайте категории расходов, которые понадобятся для дополнительной детализации структуры.

Структура доходов

Как правило, в графу доходов попадают:

- зарплата главы семьи (обозначено «муж»);

- заработок главного советника («жена»);

- проценты по вкладам;

- пенсия;

- социальные пособия;

- подработки (частные уроки, к примеру).

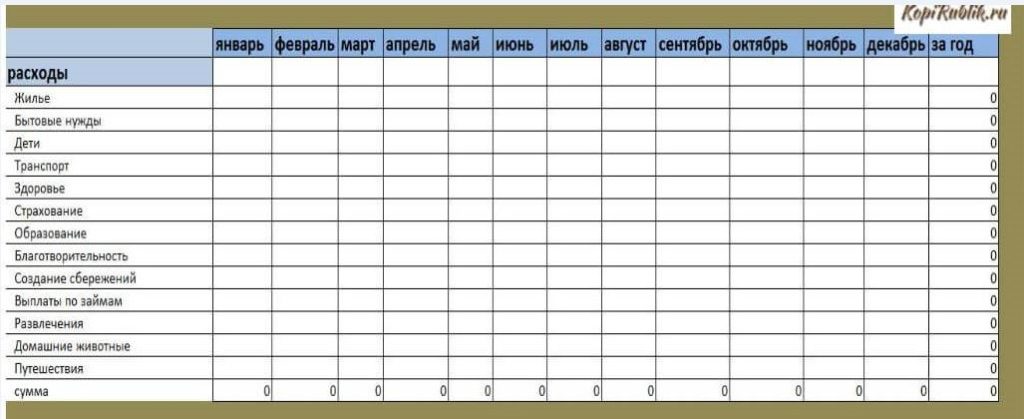

Графа расходов

Расходы делят на постоянные, то есть неизменные: фиксированные платежи по налогам; страхование жилья, автомобиля и здоровья; постоянные суммы за интернет и ТВ. Сюда же относят те 10 – 20 %, которые необходимо отложить на непредвиденные случаи и «черный день».

Расходы делят на постоянные, то есть неизменные: фиксированные платежи по налогам; страхование жилья, автомобиля и здоровья; постоянные суммы за интернет и ТВ. Сюда же относят те 10 – 20 %, которые необходимо отложить на непредвиденные случаи и «черный день».

Графа переменных расходов:

- продукты;

- медицинское обслуживание;

- траты на машину;

- одежда;

- оплата за газ, свет, воду;

- личные расходы супругов (заносятся и планируются отдельно);

- сезонные траты на подарки;

- взносы в школу и детский сад;

- развлечения;

- расходы на детей.

В зависимости от вашего желания можно дополнить, конкретизировать список или сократить его, укрупнив и объединив статьи расходов.

Шаг 3: отслеживайте траты в течение месяца

Составить таблицу семейного бюджета сейчас вряд ли получится, необходимо выяснить куда и в каких пропорциях уходят деньги. Это займет один – два месяца. В готовую таблицу excel, которую вы можете бесплатно скачать, начните вносить расходы, постепенно корректируя категории «под себя».

Готовая таблица семейного бюджета. Скачать бесплатно

Ниже вы найдете подробные пояснения к данному документу, так как этот excel включает в себя сразу несколько взаимосвязанных таблиц.

- Цель данного шага – получить четкое представление о вашем финансовом положении, наглядно увидеть структуру расходов и, на следующем этапе, скорректировать бюджет.

Шаг 4: отделите потребности от желаний

Когда люди начинают записывать траты, они обнаруживают, что немало денег «улетает» на совсем ненужные вещи. Импульсные, незапланированные расходы серьезно бьют по карману, если уровень доходов не столь велик, что пара – другая тысяч проходят незамеченными.

Откажитесь от покупки, пока вы не уверены, что вещь вам исключительно необходима. Подождите несколько недель. Если окажется, что вы действительно не можете жить без желаемого предмета, значит, это и вправду необходимая трата.

Небольшой совет: отложите в сторону кредитные и дебетовые карты. Пользуйтесь наличными деньгами, чтобы научиться экономить. Психологически легче расстаться с виртуальными суммами, чем отсчитать бумажки.

Как правильно планировать семейный бюджет в таблице

Теперь вы знаете что происходит на самом деле с вашими деньгами.

Посмотрите на те категории расходов, которые желательно сократить и составьте собственный план, используя бесплатную excel таблицу.

Посмотрите на те категории расходов, которые желательно сократить и составьте собственный план, используя бесплатную excel таблицу.

Многие люди не любят слово «бюджет», потому что считают, что это – ограничения, лишения и отсутствие развлечений. Расслабьтесь, индивидуальный план расходов позволит жить в пределах ваших средств, избежать стресса и лучше спать, а не обдумывать как выбраться из долгов.

Прежде чем двигаться дальше, убедитесь, что итоговая цифра баланса положительна или равна нулю.

«Годовой доход в 20 фунтов и годовой расход 19,06 – приводят к счастью. Доход 20 фунтов и расход 20,6 – ведут к страданиям», – гениальная заметка Чарльза Диккенса раскрывает основной закон планирования.

Занесите готовый семейный бюджет в таблицу

Вы поставили цели, определили доходы и траты, решили какую сумму ежемесячно станете откладывать на чрезвычайные ситуации ивыяснили разницу между потребностями и желаниями. Взгляните еще раз на лист бюджета в таблице и заполните свободные столбцы.

Бюджет – не статичные, раз и навсегда зафиксированные цифры. При необходимости вы всегда можете его скорректировать. Например, вы запланировали тратить на продукты 15 тыс. ежемесячно, но через пару месяцев заметили, что расходуете только 14 тыс. Внесите дополнения в таблицу – сэкономленную сумму перенаправьте в колонку «сбережения».

Как планировать бюджет при нерегулярных доходах

Не у всех есть постоянная работа с регулярными выплатами заработной платы. Это не означает, что вы не можете создать бюджет; но это значит, что вы должны планировать более подробно.

- Одна стратегия состоит в том, чтобы вычислить средний доход за последние несколько лет и ориентироваться на эту цифру.

- Второй способ – определить себе стабильную зарплату из собственного дохода – на что вы будете жить, а излишки откладывать на страховой счет. В скудные месяцы баланс счета уменьшится ровно на недостающую сумму. Но ваша «зарплата» останется неизменной.

- Третий вариант планирования – вести параллельно две таблицы бюджета: для «хороших» и «плохих» месяцев. Это несколько сложнее, но ничего невозможного нет. Опасность, подстерегающая вас на этом пути: люди тратят и берут кредиты, ожидая дохода от лучших месяцев. Если «черная полоса» немного затянется, кредитная воронка съест и нынешние, и будущие доходы.

Таблица семейного бюджета

Ниже вы найдете решения как распределить семейный бюджет по таблице.

Таблица расходов и доходов семейного бюджета. Скачать бесплатно

После того как мы определились с основными целями, давайте попробуем распределить семейный бюджет на месяц, указать текущие доходы и расходы в таблице, для того чтобы грамотно распорядиться средствами, для возможности откладывать на главные цели, не упуская текущих и повседневных необходимостей.

Откройте второй лист “Бюджет” и заполните поля ежемесячного прихода, годовой доход, а программа подсчитает итоги сама, пример:

В колонки «переменные расходы» и «постоянные расходы» внесите предполагаемые цифры. Добавьте новые пункты там, где стоит «другое», на место ненужных наименований впишите собственные:

Теперь перейдите на вкладку того месяца, с которого вы решили начать экономить и планировать семейные траты. Слева вы найдете столбцы, в которых нужно зафиксировать дату покупки, выбрать категорию из выпадающего списка и сделать пометку.

- Дополнительные заметки очень удобны, чтобы при необходимости освежить память и уточнить на что именно потрачены деньги.

Данные, которые введены в таблице для примера, просто удалите и пропишите свои:

Для учета расходов и доходов по месяцам предлагаем смотреть таблицу на третьем листе в нашем Excel “Этот год“, эта таблица заполняется автоматически на основе ваших расходов и доходах, подводит итоги и даёт представление о ваших успехах:

А справа будет отдельная таблица, которая автоматически будет суммировать все расходы за год:

Ничего сложного. Даже если вы никогда не пробовали освоить работу с таблицами Excel, выделить нужную ячейку и ввести цифры – всё, что требуется.

Почему вы решили записывать расходы и доходы?

- Грамотно распоряжаться деньгами

- Хочу откладывать деньги

- Чтобы контролировать куда уходят средства

- Из-за кризисного материального положения с целью правильного раставления приоритетов

- Большая половина перечисленного..

- Хочется научиться тратить деньги

- Веду свой бюджет, ищу варианты оптимизации

- Хочу купить квартиру

- Хочу стать финансово независимой

- Планирую семейную жизнь с молодым человеком

- Все хочу!

- Хочу уверено чувствовать себя в будущем

- Для контроля доходов, планирования расходов и постановки финансовых целей.

- Заставили в школе

- Хочу поскорее достичь своих целей

- Домашка

- Хочу знать сколько я трачу

- Начала изучать финансовую грамотность

- Практическая работа по экономике

- Чтобы знать, на что и куда уходят средства

- Что бы расплатиться с долгами

- Что-бы ни в чём не нуждаться и всегда быть при деньгах

- Развить бизнес

- Хочу купить машину

- Хочу вылезти из долгов ЖКХ! А вы откладывайте! Пени растут как грибы!

- Задали по обществознанию

- Задали по обществознанию сделать план расходов.

- Трое детей один муж работает грамотно научиться трать чтоб всё хватало на необходимое

- Ради интереса

- Планируем семью дети у каждого есть из нас хочется с пользой тратить и на будущее откладывать

- Эта статья помогла для поиска данных, которые мне нужны были для задания.

- Развод

- Хотим откладывать деньги на свадьбу с молодым человеком

- Хочу правильно научиться распряжаться деьгаии

- Хочу уехать с России!

- Хочу ремонт в квартире

- Для общества)

- почему бы и нетъ

- Доказать мужчине что его развлечения вредят семейному бюджету.

- йа креведко

- Выяснить, какая зп удовлетворит мои потребности с излишком

- Просто так

- Я ребенок в семье, в которой родители ругаются из-за денег. Хочу наладить их отношения.

- Для того, что бы передать свои знания детям

- Сама веду курсы по финансовой грамотности для населения

- Потеряла работу

- Через год поступать в институт. Решили с мамой отложить на будущие расходы.

- Веду бухгалтерию для волонтерской зоозащитной организации.

- Домашка по финансовой грматности

- Финансовый контроль и многое другое

- просто хочется

- обществознание фигня(((

- Иду по району, джинсы висят низко. Сегодня со мной твоя сука, она будет верхом

- пишу проект

- без понятия

- умер муж. осталась с детьми. понять как жить дальше

- Бюджетный контроль

- Не может откадывать большие суммы на большие покупки,много тратим

- Отчим вышел на пенсию. Надо научиться, грамотно тратить деньги и жить на не большую зарплату

- Добавить свой ответ

Придерживайтесь плана

Кто-то из великих сказал: «Цель без плана – просто желание». Если вы только начали экономить с помощью бюджетной таблицы, внимательно отслеживайте что происходит. Необходимо убедиться, что ваш план – реалистичный, а при необходимости внести изменения.

На вашем пути неизбежно возникнут искушения, старые привычки дадут о себе знать, это нормально. Не сдавайтесь! Знайте, что правильно выстроенный и претворенный в жизнь план бюджета сулит финансовую стабильность в будущем. Учиться жить по средствам – необходимая ступеньна лесенке, ведущей к мечте. Есть десятки способов сэкономить, не жертвуя необходимым. Прежде всего, перестаньте пытаться идти в ногу с соседом, коллегой по работе или приятелем. Ваши соседи могут тонуть в долгах, разъезжая на автомобиле не по карману.

Возьмите на вооружение принцип Дэна Техена, члена парламента Австралии: «Контроль над финансами не только экономит деньги, но и делает вас и вашу семью финансово обеспеченными».

Не отказывайте себе в удовольствиях

Обратите внимание, что в предлагаемом для скачивания шаблоне таблицы excel стоит графа «развлечения». Не вычеркивайте этот пункт! Спартанский бюджет приведет к фрустрации, стрессовому состоянию и срыву. Похоже на диету, верно? Жесткая диета работает недолго, провал неизбежен.

Построение правильного семейного бюджета имеет те же принципы, что и следование здоровой диете – умеренность и сбалансированность.

Не тратьте то, чего не имеете

Вы никогда не продвинетесь вперед и не реализуете свой план, столь тщательно продуманный и зафиксированный в таблице. Первоочередной задачей поставьте погашение кредитов. Если у вас несколько долгов с разными процентными ставками, опытные экономисты рекомендуют погасить тот кредит, где ставка и выплаты выше. А по остальным платить минимальные установленные взносы.

Вы никогда не продвинетесь вперед и не реализуете свой план, столь тщательно продуманный и зафиксированный в таблице. Первоочередной задачей поставьте погашение кредитов. Если у вас несколько долгов с разными процентными ставками, опытные экономисты рекомендуют погасить тот кредит, где ставка и выплаты выше. А по остальным платить минимальные установленные взносы.

Морально комфортнее поступить наоборот: избавиться от мелких долгов, а затем расплатиться с основным. Но, если уж мы говорим о планировании и экономии семейного бюджета, то правильно будет оплатить наименее выгодный кредит.

Реструктуризация долга имеет смысл, если заём оказался непосильным. Не забывайте об этом праве.

Двигайтесь дальше

Ну вот, вы расплатились с долгами, знаете как планировать семейный бюджет на месяц и годы вперед, отложили денег на внезапные нужды и маленькие мечты. Пора сосредоточиться на создании богатства!

Вопросы экономии семейного бюджета рано или поздно возникают в каждой семье. Экономия это хорошо. Сэкономленные средства можно перераспределить на другие нужды семьи. Но, к сожалению, далеко не все семьи понимают, из каких составляющих формируется именно их семейный бюджет, и что такое структура семейного бюджета.

Сегодня, в рамках повышения нашей финансовой грамотности, поговорим о структуре семейного бюджета.

В классическом понимании структура семейного бюджета – это доходы и расходы семьи. У каждой семьи структура доходов и расходов семейного бюджета кардинально отличается, при этом, можно выделить некоторые схожие позиции.

Структура семейного бюджета: доходы

Как правило, доходы семьи формируются из получаемой супругами заработной платы и иных источников дохода. Доходы условно можно разделить на три категории: постоянные или регулярные доходы, нерегулярные доходы, и разовые доходы. Отдельно рассмотрим варианты доходов:

1. Заработная плата.

Заработная плата может быть как у обоих супругов, так и только у одного, например, работающего папы. Заработная плата считается постоянным и регулярным источником дохода, соответственно является и постоянной величиной в структуре семейного бюджета.

2. Доходы от сдачи в аренду недвижимости.

Если они, конечно, есть. Если ваша семья сдает в аренду квартиру, раньше принадлежавшую бабушке, получаемые денежные средства тоже входят в структуру семейного бюджета, и также являются постоянной величиной. По крайней мере, до тех пор, пока вы планируете сдавать эту квартиру.

3. Социальные выплаты.

Например, в ситуации, когда супруга сидит в отпуске по уходу за ребенком по достижению им полутора лет. До достижения ребенком полутора лет родители получают социальные выплаты. Размер таких выплат зависит от дохода, получаемого до родов мамой или папой, в зависимости, от того, кто оформляет отпуск по уходу за ребенком. Пока малышу нет полутора лет, социальные выплаты также можно считать постоянной величиной.

В эту же категорию, социальных выплат, можно относить все денежные средства, получаемые от социальных органов. Это может быть пенсия пенсионеру, пенсия по потере кормильца, пенсия по инвалидности и т.п.

4. Доходы, получаемые от подработки.

Как правило, это разовые или нерегулярные доходы, зависящие, например, от наличия заказов.

5. Доходы, получаемые от депозитов, размещенных в банках.

Величина непостоянная и нерегулярная, потому что, как правило, выплата процентов по вкладам в банке производится один раз в квартал. Тем не менее, если у вас большая сумма вклада, а проценты по нему вы получаете ежемесячно (например, как это делают рантье), такой доход будет уже постоянной величиной в структуре семейного бюджета.

6. Инвестиционные или дивидендные доходы.

Такая форма доходов образуется в случае, если вы являетесь владельцем ценных бумаг, по которым начисляются дивиденды. Дивиденды, как правило, выплачиваются раз в год, при условии, что эмитент получил достаточный для выплаты дивидендов доход. Инвестиционные доходы выплачиваются ежемесячно или ежеквартально, но при условии получения управляющей организацией достаточной прибыли. В противном случае может сформироваться и убыток от инвестиционных вложений. Таким образом, в структуру семейного бюджета такие доходы можно включать, но в категорию нерегулярных поступлений.

7. Иные доходы.

В эту категорию отнесем, например, льготы по налогообложению. Допустим, вы приобрели квартиру, и оформили возмещение налога на доход физического лица. Сумма, которую вам возместила налоговая инспекция, также войдет в структуру семейного бюджета, в категорию разовых поступлений.

8. Разовые доходы.

Например, помощь родителей, близких родственников или друзей. Безвозмездная помощь, т.е. такая, которую не нужно будет отдавать.

Кредиты, займы, деньги, взятые в долг, не являются доходами семьи! Они могут формировать имущество семьи, например, в виде крупных покупок, но это не доходы.

Структура семейного бюджета: расходы

Расходы семьи более широкая категория, нежели доходы. Расходы зависят как от возможности семьи, так и от потребностей каждого члена семьи. Расходы также можно условно разделить на три категории: регулярные или постоянные, нерегулярные расходы и разовые расходы.

1. Расходы на питание.

В большинстве среднестатистических семей расходы на питание составляют наибольший удельный вес в структуре семейного бюджета. Т.е. на еду мы тратим гораздо больше, чем на другие нужды. Это постоянная величина, зависящая от количества членов семьи и их возрастных потребностей, а также от изменяющейся (обычно в сторону повышения) стоимости необходимого продуктового набора.

2. Коммунальные платежи.

В эту категорию включаем платежи за коммунальные услуги, телефонию, телевидение, интернет, и т.п. Т.е. платежи, которые мы осуществляем регулярно, из месяца в месяц. Это постоянная величина, также имеющая тенденцию к увеличению, связанная и с повышением стоимости коммунальных услуг, и девальвацией рубля, и появлением нового жильца в квартире (например, при рождении ребенка).

3. Платежи по кредитам.

Постоянная величина, на период действия кредитного договора, т.е. пока полностью не погасим кредит. Например, платежи по ипотечному кредиту будут сопровождать нас десяток лет и более. Если допускать просрочки по кредитам, т.е. несвоевременно гасить плановые ежемесячные платежи, включая начисленные проценты по кредиту , то к обязательному регулярному платежу добавятся еще и дополнительные штрафные санкции, что может существенно нагрузить семейный бюджет. В эту же категорию можно отнести и возвраты долгов, в случае, например, если брали деньги в долг у друзей или родственников.

4. Платежи за обучение (институт, садик, школа и т.п.).

Как правило, это регулярные платежи, оплачиваемые ежемесячно или ежеквартально. Но, например, в институте, можно заплатить сразу за весь год обучения, некоторые институты могут дать и небольшую скидку при такой форме оплаты.

5. Платежи за аренду жилья.

В случае, если собственного жилья у вас нет, и вы вынуждены снимать квартиру (комнату). Это также регулярные платежи, осуществляемые из месяца в месяц.

6. Транспортные расходы.

Расходы на проезд до работы (школы, садика) и обратно. Сюда же можно отнести расходы на бензин, если вы постоянно пользуетесь автомобилем.

7. Расходы на одежду, обувь.

Нерегулярные, периодические расходы. Не думаю, что вы каждый месяц одну и ту же сумму тратите на приобретение одежды или обуви. Тем не менее, расходы на одежду и обувь являются достаточно весомыми в структуре семейного бюджета.

8. Расходы на благоустройство квартиры

(мебель, бытовая техника, ковры, шторы и т.п.). Это, скорее, периодические расходы, размер которых существенно увеличивается при ремонте, переезде, появлении нового члена семьи, ну, или в случае поломки техники. Такие расходы, при отсутствии накоплений, перекрываются банковскими кредитами.

9. Расходы на формирование подушки безопасности.

Не многие семьи могут регулярно откладывать определенную сумму денег, для формирования денежного запаса. Тем не менее, если вы ежемесячно откладываете денежные средства, в структуре семейного бюджета эти деньги будут считаться регулярными расходами. В эту же категории можно отнести и прочие накопления, например, если копите на первый взнос на квартиру, или на машину (шубу, мебель) и т.п.

10. Расходы на развлечения, хобби.

Походы в кино, театры, кафе – рестораны и т.п. Если у вас на эту категорию ежемесячно тратится определенная сумма денег, и никак не больше, можно отнести такие траты к регулярным платежам. В противном случае – это нерегулярные платежи.

11. Расходы на лекарства, лечение.

К сожалению, заболеть мы можем в любое время, и какая сумма денег может уйти на лекарства или лечение, не известно. Соответственно – это нерегулярные, периодические расходы. Но если в силу сложившихся обстоятельств вы на постоянной основе покупаете определенный тип лекарств, или оплачиваете услуги медиков, это уже будут постоянные расходы.

12. Расходы на отдых.

Как правило, разовые расходы. Зависят от финансовых возможностей семьи.

13. Прочие расходы.

Например, страховка на автомобиль, квартиру и т.п. Страховые взносы уплачиваются ежегодно, но, тем не менее, их тоже необходимо учитывать в структуре семейного бюджета. В эту же категорию можно включить расходы на подарки на дни рождения, праздники, приобретение игрушек, бытовой химии, косметики и т.п. Т.е. расходы, которые имеются у каждой семьи, но их величина сложно прогнозируется.

Читать дальше:

Кредитная кабала, как выбраться из кредитной кабалы

Как проверить начисление процентов

Как научиться копить деньги при скромных доходах

Что лучше, накопить или взять кредит

Планирование семейного бюджета на месяц

Поделись ссылкой с друзьями!

План урока:

Доходы семьи

Работа на нескольких работах

Структура расходов семьи

Как сделать расходы семьи более рациональными

Доходы семьи

Откуда в семье появляются деньги? Основу семейного бюджета составляет совокупный доход — суммарный доход всех родственников проживающих вместе. Разберем, составляющие дохода семьи при помощи схемы:

Заработная плата и премии как важнейший источник доходов семьи

Основным доходом семьи обычно является заработная плата — вознаграждение работника за труд. Работающие по найму взрослые получают зарплату[1] 2 раза в месяц. Систему оплаты труда устанавливает работодатель. Она бывает:

Работники получают разную зарплату — у одних она меньше, у других больше. Уровень зарплаты зависит от многих факторов:

- от квалификации[2] работника и сложности труда.

Если специалист обладает особыми навыками, то оплата его труда будет выше. Простой труд не требует от работника специальных знаний или подготовки. Например, убрать территорию от мусора может каждый человек. Поэтому такой труд называется низкоквалифицированным. Создание программного обеспечения напротив относится к сложному труду, так как без профильного образования здесь не обойтись. Этот вид труда считается высококвалифицированным и оплачивается дороже, ведь в него заложены издержки на обучение и переподготовку работника.

- от условий труда.

Работа в экстремальных климатических условиях или на опасных производствах ценится дороже. Например, машинист буровой установки на Крайнем Севере получает в 2022 г. среднюю заработную плату за месяц в размере — 150 тысяч рублей. Это тяжелая физическая работа в условиях низких температур. А кладовщик — 65 тысяч рублей, так как работа в основном проходит в помещении.

- степень риска тоже влияет на уровень зарплаты.

По закону люди, работающие на вредных или опасных для жизни производствах, получают компенсационную надбавку к зарплате в размере 4 % от оклада.

Это интересно. Самыми опасными профессиями в России считаются:

- от того насколько труд значим для общества.

При оценке значимости труда возникает интересный парадокс. С одной стороны труд учителя, врача, дворника или шахтера востребован и полезен всегда. Если эти профессии исчезнут, кто будет лечить нас от болезней, обучать грамоте, содержать в чистоте улицы или добывать сырье для отопления домов? С другой, несмотря на жизненную необходимость этих профессии, работники жалуются на низкие зарплаты.

- от качества и количества труда.

В качестве примера решим задачу:

Один рабочий за 8-ми часовую смену сделал 100 деталей, а второй 150 деталей. Рассчитай производительность труда[3] рабочих по формуле:

У первого рабочего производительность труда составила:

100 деталей : 8 часов = 12,5 деталей в час

Производительность труда второго рабочего:

150 деталей : 8 часов = 18,75 деталей в час

Если качество деталей одинаково, то второй рабочий получает зарплату выше за счет большей эффективности.

- от уникальности труда.

Человек обладающим редким талантом или навыками может требовать за свою работу высокую оплату, так как не имеет конкурентов на рынке труда.

Это интересно: По данным сервиса работа.ру в 2019 году самыми редкими профессиями в РФ считаются:

Отношения работника и работодателя регулируются Трудовым кодексом. Документ определяет части, из которых складывается зарплата работника:

- оклад — это ежемесячный фиксированный размер оплаты трудовых обязанностей в соответствии с трудовым договором.

- компенсации — надбавки за вредные или опасные условия труда.

- стимулирующие выплаты — премии. Бывают разовыми, ежемесячными или годовыми.

Размер премии зависит от:

- финансового благополучия компании;

- от уровня трудовых достижений (перевыполнение плана продаж, заключение важного контракта или создание нового продукта);

- знаковых событий (например, поощрение работника-юбиляра или выплата в честь профессионального праздника).

Пенсии как основной доход

Пенсия — ежемесячные денежные выплаты от государства людям пенсионного возраста; инвалидам; лицам, потерявшим кормильца; а также тем, кто имеет особые заслуги перед страной. Пенсии в России являются основным доходом для неработающих пожилых людей. На размер пенсии по старости влияют:

- трудовой стаж

- сумма страховых отчислений работодателем (зависит от размера зарплаты)

Минимальный размер пенсии по старости в РФ в 2021 году — 5796,76 рублей.

Доходы домашних хозяйств от аренды

Доходы от сдачи в аренду помещения или земли называются рентой. Если у твоей семьи есть дачный участок или квартира, в которой никто не живет, то это имущество можно сдать в аренду и получать от арендатора ежемесячный доход.

Это интересно: Люди, которые живут на % по вкладам, на доходы от сдачи в аренду недвижимости или на дивиденды называются рантье.

Доход от вкладов в банках

Для того чтобы получить хороший доход по вкладу потребуется положить в банк действительно крупную сумму на выгодных условиях.

Что нужно учесть при открытии вклада?

- Выбирай вклад с возможностями пополнения в любой момент, частичного снятия и досрочного закрытия без потери %.

- Не храни в одном банке больше 1,4 млн. рублей. Вклады до этой суммы застрахованы и в случае отзыва лицензии у банка, возвращаются вкладчику в полном размере.

- Банки хотят заработать на клиентах, поэтому они не заинтересованы во вкладах с высокой доходностью. Если банк предлагает большую ставку — 25-30 %, это должно тебя насторожить. Не попадись в ловушку к мошенникам!

- Выбирай надежный банк. Оценить риски сотрудничества с банком можно с помощью банковских рейтингов, отзывов вкладчиков и финансовых показателей из открытых интернет-источников и новостей.

- При высокой инфляции делать вклад невыгодно, так как темпы роста цен выше, чем ставка по вкладу. Например, если ставка по вкладам — 12 %, а годовые темпы инфляции составили 16 %, то вкладчик в такой ситуации получит только убытки.

Итак, мы подыскали банк вызывающий доверие, и пришли оформлять вклад. В офисе банка нам предложили вклад с капитализацией и без капитализации. Какой из них доходней?

Рассчитаем доходность вклада по формуле простого процента (доход от вклада без капитализации). Допустим, у нас есть 1 млн. рублей, который мы хотим положить в банк под 10 % годовых. Формула расчета будет выглядеть так:

(Сумма вклада х % по вкладу* х дни начисления %) : 365 дней = доход

(1 000 000 рублей х 0,1 х 365) : 365 = 100 000 рублей

*Процент по вкладу считается в виде дроби, например 10 % = 0,1

Доход от вложений за год составит 100 000 рублей. Если разделить эту сумму на 12 месяцев получится всего 8 333 рубля в месяц. Эта цифра ниже прожиточного минимума и минимального размера оплаты труда. Поэтому такой доход можно рассматривать как дополнительный к зарплате.

Более выгодны вклады с капитализацией. В них проценты начисляются не только на сумму сделанного вклада, но и на сумму начисленных процентов.

Как работает капитализация, разберем на примере.

Капитализация бывает:

- ежемесячной;

- ежеквартальной (раз в 3 месяца)

- и в конце года.

Теперь определим, какая из них самая выгодная. Обратимся к примеру:

В банк положили 100 000 рублей под 10 % сроком на 1 год.

- С ежемесячной капитализацией вкладчик заработает 110 471 рубь.

- С ежеквартальной капитализацией — 110 381 рубль.

- С капитализацией раз в год — 110 000 рублей.

Очевидно, что чуть выгодней ежемесячная капитализация. На небольших суммах это не так заметно. Но если бы в банк положили на тех же условиях 1 млн. рублей, то доходность от ежемесячной капитализации составила бы 1 104 713 рубля, а от ежеквартальной — 1 103 813 рублей, то есть разница уже в 900 рублей.

Задание №1: Рассчитай по формуле простого процента доходность от вклада в 100 000 рублей сроком на 1 год по ставке 12 %.

(Сумма вклада х % по вкладу* х дни начисления %) : 365 дней = доход

Ответ на задание смотри в конце урока.

Доход от семейного бизнеса

Некоторые семьи успешно занимаются бизнесом, то есть работают на себя, а не в найме. В семейном бизнесе супруги становятся бизнес-партнерами, что позволяет им разделить обязанности по управлению друг с другом и работать на общий семейный бюджет.

Ниши, в которых создаются семейные компании, разнообразны: косметические средства, фермерские хозяйства, производство мебели, частные школы и многие другие.

Чтобы открыть свой бизнес, нужно совместно определить:

- какие товары или услуги семья будет производить;

- кто будет приобретать товар или услугу (целевая аудитория);

- какие ресурсы и технологии нужно задействовать для создания продукта;

- какие источники финансирования бизнеса семья может задействовать (собственные сбережения или банковский кредит);

- с какими финансовыми рисками может столкнуться семья.

Задание №2. Подумай, каким бизнесом могла бы заниматься твоя семья? Сколько потребуется начальных средств, чтобы открыть свое дело? Какие задачи могли бы выполнять ты и твои родственники? Какие плюсы и минусы можно выделить в семейном предпринимательстве?

Доход от дивидендов

Доходы от акций называются дивидендами. По сути это некоторая часть прибыли предприятия, которая распределяется между акционерами. Размер дивиденда зависит от чистой прибыли компании и от количества акций, которыми владеет акционер. Дивиденды не самый распространенный источник заработка семьи, так как покупка акций требует серьезных знаний о работе фондового рынка, а также просчета финансовых рисков.

Пособия и стипендии

Российская Федерация — социальное государство, поэтому в стране действует множество программ поддержки населения, вот некоторые из них:

- пособие по уходу за ребенком до 1,5 лет — выплачивается мамам в декрете в размере 40 % от средней зарплаты за 2 года;

- пособие по безработице — государство платит людям, потерявшим работу и зарегистрированным на бирже труда;

- пособие по временной нетрудоспособности. В народе называются больничными. Оплачивается заболевшим работникам из Фонда социального страхования. На больничные могут претендовать только люди работающие официально;

- пособия многодетным семьям, которые включают компенсации за оплату коммунальных услуг, покупку школьной формы, за оплату детского сада;

- пособия инвалидам;

- материнский капитал за рождение первого и второго ребенка.

Если среднедушевой доход семьи ниже прожиточного минимума*, то такая семья считается малоимущей и имеет право на получение пособия.

Среднедушевой доход рассчитывает по формуле:

Семейный доход за 3 месяца : 3 : количество членов семьи =

*Прожиточный минимум в 2022 году составляет:

- для трудоспособных – 13 026 рублей

- для несовершеннолетних – 11 592 рубля

- для пенсионеров – 10 277 рублей.

Мерой поддержки студентов является стипендия. Это стимулирующая или поддерживающая денежная выплата от государства или учебного заведения. На получение стипендии претендуют талантливые студенты с хорошими показателями по учебе или студенты, попавшие в тяжелую жизненную ситуацию.

Кроме постоянных доходов, семья может получить незапланированные денежные средства, например, выиграть в лотерею, получить подарок или наследство. Такие доходы невозможно учесть заранее, поэтому рассчитывать на них нельзя.

Еще одним источником дополнительного дохода семьи может стать продажа имущества: автомобиля, квартиры, дачи, мебели или ненужных вещей. И не забывай про сезонные доходы от продажи выращенных на дачном участке овощей.

Задание №3. У пятиклассника Ивана родители работают на заводе, где получают зарплату в размере 35 тысяч рублей каждый. С Иваном проживают также его бабушка и дедушка. Пенсия бабушки составляет 17 тысяч рублей, а у дедушки 16 тысяч рублей. 16-летняя сестра Ивана учится в колледже и получает стипендию в размере 3 тысяч рублей.

- Посчитай совокупный доход семьи Ивана.

- Сколько денег приходится на каждого члена семьи в среднем?

- Будет ли эта семья считаться малоимущей и претендовать на получение пособия? Для расчета используй формулу:

Семейный доход за 3 месяца : 3 : количество членов семьи =

Ответ на задание смотри в конце урока.

Труд на нескольких работах

Ты уже знаешь, что человеческие ресурсы и возможности ограничены, а потребности безграничны. Для реализации жизненных потребностей требуются деньги. Некоторые люди пытаются повысить свои доходы за счет второй работы. Для такой ситуации в народе есть поговорка: «Всех денег не заработаешь».

Когда человек трудится на двух работах, то лишает себя выходных и отпуска. Из-за отсутствия отдыха ухудшается его физическое и психическое здоровье. Постепенно работник теряет мотивацию к труду, относится равнодушно к результатам своей деятельности, испытывает стресс и негативные эмоции. Психологи называют такое состояние «профессиональное выгорание». Кроме того, из-за постоянной занятости совершенно не остается времени на общение с семьей, хобби и совместный досуг.

Перед тем как соглашаться на дополнительную работу, стоит поискать новое рабочее место с более высоким окладом. Но если приходится совмещать несколько работ, лучше выбрать ту, которая связана с полученной специальностью. Например, учитель может подрабатывать репетитором; водитель выходить на смены в такси. Нередко хобби становится источником дополнительных средств, например, мыловарение, рисование картин, изготовление деревянных игрушек.

Структура расходов семьи

С доходами семьи разобрались. Теперь предстоит определить расходы семьи. Поможет в этом схема:

Расходы — это затраты семьи на приобретение необходимых жизненных благ. Все расходы можно поделить на группы:

- регулярные — те, которые повторяются изо дня в день, каждый месяц или в течение года. Например, покупка продуктов, оплата проезда в общественном транспорте, оплата мобильной связи, налоги и коммунальные платежи.

- переменные — те, которые возникают по мере необходимости. Например, покупка одежды, ремонт автомобиля, посещение салона красоты.

- сезонные — расходы, связанные с наступлением определенного времени года. К ним относится покупка купальника, приобретение банок для закрутки солений, подготовка к 1 сентября.

- непредвиденные расходы возникают незапланированно, но их тоже нужно учитывать при создании семейного бюджета. Например, покупка нового телефона взамен сломавшегося.

Как сделать расходы семьи более рациональными

В среднем россияне тратят до 30 % своих доходов на покупку продуктов питания (31 место в мире). Высокая доля расходов на еду считается индикатором бедности[4] населения. Чем беднее народ, тем больше средств уходит на поддержание базовых потребностей вроде покупки продуктов питания. По данным Росстата в нашей стране в 2021 году уровень бедности составляет — 12,1 % (17,6 млн. человек). Границей бедности является прожиточный минимум. Если доходы семьи ниже этого показателя, то семья считается малоимущей. Напомним, что прожиточный минимум складывается из стоимости потребительской корзины. Это означает, что бедные граждане РФ зачастую не имеют доступа к минимальному набору жизненных благ, услуг и продуктов.

График иллюстрирует, как менялось количество бедных в РФ с 1992 по 2020 год. За 18 лет самые высокие показатели бедности пришлись на 1992 г. и 2000 г. — периоды экономической нестабильности, высокого уровня безработицы и темпов инфляции. В последнее десятилетие уровень бедности колеблется от 10 до 13 %.

Это интересно: В 1857 г. немецкий ученый Эрнст Энгель сформулировал экономический закон поведения потребителей, который вошел в историю под названием «Закон Энгеля»:

Идеальной структуры расходов, конечно же, не существует. Она зависит от уровня жизни населения, от совокупного дохода семьи, потребностей и привычек членов семьи и других факторов. Например, население США, Японии и Швеции расходует на питание менее 15 % семейного бюджета, но тратит от 20 до 30 % заработанных средств на аренду жилья.

Совет: Важно планировать бюджет так, чтобы оставались деньги на накопления и покупку дорогостоящих товаров не в кредит.

Это интересно: Чтобы не тратить лишнего психологи советуют в день получения зарплаты не совершать покупки. Особенность человеческой психики в том, что при получении денег человек, чувствует себя богачом и нередко тратит деньги на необдуманные покупки.

Поведение потребителя, при котором он соотносит свои действия с затратами называется рациональным.

Вот несколько советов как потребителю оптимизировать расходы и тратить меньше:

- планируйте траты и крупные покупки заранее;

- ведите учет расходов и доходов — составляйте семейный бюджет;

- создайте резервный фонд — накопления на непредвиденные случаи;

- поставьте финансовые цели и пути их достижения, например, накопить на отпуск, откладывая по 5 тысяч с каждой зарплаты.

- рациональное потребление — ключ к снижению расходов. Не приобретайте лишнего, продавайте ненужные предметы и технику; сдавайте вещи в переработку. Например, приобретение многоразовой сумки вместо покупки пластиковых пакетов поможет существенно сэкономить. В СССР такие сумки назывались авоськами.

Подведем итоги урока:

- Доходы семьи складываются из различных источников. Чтобы зарабатывать больше подумайте, откуда еще семья может привлекать денежные средства.

- Труд на двух работах — крайняя мера. Лучше поискать более высокооплачиваемую должность или попросить повышение.

- Расходы семьи должны быть рациональными.

Ответы на задания:

Задание №1: Рассчитай по формуле простого процента доходность от вклада в 100 000 рублей сроком на 1 год по ставке 12 %.

(Сумма вклада х % по вкладу* х дни начисления %) : 365 дней = доход

Ответ:

(100 000 рублей х 0,12 х 365) : 365 = 12 000 рублей

Задание №3. У пятиклассника Ивана родители работают на заводе, где получают зарплату в размере 35 тысяч рублей каждый. С Иваном проживают также его бабушка и дедушка. Пенсия бабушки составляет 17 тысяч рублей, а дедушки 16 тысяч рублей. 16-летняя сестра Ивана учится в колледже и получает стипендию в размере 3 тысяч рублей.

- Посчитай совокупный доход семьи Ивана.

- Сколько денег приходится на каждого члена семьи в среднем?

- Будет ли эта семья считаться малоимущей и претендовать на получение пособия?

Ответ:

1. 35 000 +35 000 + 17 000 + 16 000 + 3 000 = 106 000 рублей совокупный доход семьи

2. 106 000 : 6 = 17 667 рублей приходится на каждого члена семьи

3. Нет, так как среднедушевой доход больше прожиточного минимума.

Словарь:

Зарплата — это вознаграждение работника за труд.

Квалификация — совокупность знаний, умений и навыков работника.

Производительность труда — количество продукции выпущенное работником за единицу времени.

Бедность — это экономическое явление, при котором индивид или социальная группа не могут удовлетворить минимальные жизненные потребности, так как их доходы ниже прожиточного минимума.

Бюджет семьи – это составляющая, причем одна из важнейших, гармоничных отношений и высокого уровня качества жизни. Далеко не все семьи, как молодые, так и со стажем, понимают, для чего в принципе нужен бюджет, хотя об этом говорят вокруг все чаще.

Более того, чуть ли не половина жителей страны вовсе не ведут письменного учета доходов и расходов семейного бюджета, они даже не знают, сколько денег поступило и будет потрачено в текущий период.

Увы, такое отношение к финансам обходится слишком дорого. Многие семьи не могут накопить на собственное жилье, отдых или крупное приобретение, кого-то душат займы и кредиты, кто-то едва сводит концы с концами.

Такой образ жизни не способствует качественному уровню жизни, поэтому о том, как вести бюджет семьи необходимо узнать как можно раньше. Даже если ответственным за подсчеты будет кто-то один из пары, попытка взять деньги под контроль – это уже шаг навстречу обеспеченному будущему.

Итак, темой нашего сегодняшнего разговора будут составляющие бюджета семьи, функции и назначение скрупулезных подсчетов и практические рекомендации, как начать вести бюджет и не забросить это дело.

В каких случаях бюджет семьи важен

Да буквально во всех! Многие полагают, что составление финансового плана и ведение бюджета необходимо только для того чтобы сократить текущие расходы.

На самом деле, разумный подход к финансам необходим, чтобы за те же деньги получать больше. Он же помогает справиться с неожиданными финансовыми трудностями, внезапными проблемами, срочными покупками.

Даже если ваша семья обеспечена и не испытывает финансовых затруднений, регулярное ведение бюджета поможет держать в голове стратегические цели вроде крупных приобретений или создания накоплений на старость, и возможности для увеличения доходов.

Разумное управление финансами семьи — это то, к чему необходимо стремиться. Надеемся, нам удалось убедить вас в этом.

Каким может быть бюджет семьи

Под бюджетом чаще всего подразумевается постатейный перечень всех ее доходов и расходов, который соответствует определенному периоду, как правило, это месяц. Бюджет состоит из доходной и расходной части.

- Доходная часть бюджета – это все поступления, которые планируется получить в оговоренный учетный период.

- Расходная часть содержит предполагаемые расходы в указанный период.

Разница между двумя статьями бюджета демонстрирует, насколько эффективно и разумно тратятся деньги в вашей семье. Если расходы превышают доходы, вы раз за разом совершаете одни и те же ошибки, тратите больше, чем зарабатываете и не оставляете себе шансов на создание накоплений.

Нулевой бюджет – уже не такая плачевная картина, ведь расходы приблизительно равняются доходам. Но и это не дает копить и откладывать столько, сколько вам бы хотелось.

Наконец, если месяц за месяцем вы «в плюсе», доходы выше расходов, то вы приблизились к цели и, скорее всего, планирование семейного бюджета для вас не в новинку.

Совместный или раздельный?

Современные семьи интересует еще один вопрос: каким должен быть бюджет, совместным или раздельным? В зависимости от степени вовлеченности членов семьи в зарабатывание денег, бюджет может быть совместным, совместно-раздельным или раздельным. Здесь мы вспоминаем о женской финансовой независимости и особенностях семей в России.

- Совместный бюджет считается наиболее распространенным вариантом, когда все заработанные супругами деньги складываются вместе и в дальнейшем распределяются по статьям расходов.

- Совместно-раздельный бюджет предполагает, что оплата общих платежей и расходов производится совместно, в оговоренных предварительно долях, а остальные средства остаются в пользовании того, кто их заработал.

- Наконец, раздельный бюджет – это ситуация, когда общие расходы делятся пополам, а остальные деньги не участвуют в совместных приобретениях и тратах.

У каждого из перечисленных вариантов есть свои сильные и слабые стороны. Стоит понимать, что в некоторых ситуациях та или иная модель просто невозможна. Например, если один из супругов находится в декретном отпуске, о раздельном бюджете речь идти не может, так как он или она приносят в дом на порядок меньше второго.

Структура семейного бюджета

Бюджет семьи, доходы и расходы, имеют довольно четкую структуру. Она представляет собой как раз входящий и исходящий поток финансов.

В структуру доходов семьи наиболее часто включаются заработная плата, социальные выплаты, доходы от собственности, инвестиций и помощь родственников. Как правило, перечень статей доходов короче, чем перечень расходов. И чем обширнее будет этот список, тем более уверенно будут чувствовать себя члены семьи при любых обстоятельствах.

Структуру расходов можно примерно представить статьями: на транспорт, питание, коммунальные платежи, платежи по кредитам, бытовые и личные расходы, образований, ипотеку и так далее.

У каждой семьи своя структура расходов, так как каждая семья имеет свои финансовые обязательства и потребности. Соответственно, чем короче список расходов, тем меньше денег тратится, а значит, тем большую сумму можно оставить на реализацию финансовых целей и те же инвестиции.

Иными словами, бюджет для семьи Сережи и Нади будет отличаться от бюджета семьи для Василия и Светы, это говоря совсем простым языком.

Функции семейного бюджета

Так зачем семье нужен бюджет? У разумного учета доходов и расходов довольно обширный функционал. Но, пожалуй, главная функция заключается в следующем:

- контроль над текущими финансовыми делами семьи путем сбалансированного распределения доходов и расходов.

Тщательный контроль позволяет семьи оставаться на плаву в любых обстоятельствах, помогает копить, откладывать и совершать крупные покупки и так далее.

Вторая по значимости функция – это планирование и анализ. Они позволяют наиболее разумно распределить доходы семьи по статьям расходов таким образом, чтобы не остаться в минусе. О том, как планировать бюджет на установленный период, мы уже говорили подробно.

Бюджету также присуща ограничительная функция. Когда вы следите за своими финансовыми действиями, ожидаемой будет оценка целесообразности тех или иных трат и расходов. Он же позволяет регулировать доходы и расходы и находить между ними оптимальный баланс.

Главные составляющие семейного бюджета

Очень важно понимать, что ведение семейного бюджета – это не просто подсчеты и распределение денег по нужным направлениям. Каждый член семьи при этом должен оставаться счастливым, а взаимоотношения гармоничными. Если ваше управление финансами семьи делает кого-то в доме несчастным, ваши действия не имеют смысла и требуют корректировки.

Финансовое благополучие насчитывает шесть основных составляющих в семейном бюджете. И если хоть одна из этих составляющих перестает работать так, как надо, гармония нарушается, как нарушается и счастье в семье. Назовем 6 составляющих семейного бюджета, которые и дают гармонию и чувство удовлетворенности.

- Доход. Конечно, если в семье регулярные финансовые поступления, это сказывается живительно не только на бюджете, но и на общем состоянии каждого члена. Чем больше поступлений, тем больше уверенности в завтрашнем дне и возможностей у семьи.

- Расход. Точнее, важной составляющей является не столько расход, сколько баланс между расходами и доходами, то есть поступлений должно быть больше, чем трат. Уменьшение объема расходов до комфортного уровня – это отдельная тема для разговора.

- Собственное жилье. Покупка собственного жилья для многих семей было и остается первым шагом на пути к гармоничным отношениям. Как правило, такое приобретение является для семьи самым дорогостоящим и важным.

- Наличие резерва. Его еще называют подушкой безопасности. Это некая сумма наличными, которая предназначена на решение непредвиденных ситуаций. Резерв создает чувство защищенности и уверенности в завтрашнем дне, так что у каждой семьи он априори должен быть.

- Инвестиционный капитал. Не важно, работаете вы или нет, некая сумма, вложенная в активы и приносящая доход, является еще одной неотъемлемой составляющей бюджета. Это могут быть инвестиции в акции, недвижимость, технику, которую вы сдаете в аренду. Такой капитал создает дополнительный источник дохода, часто очень необходимый семье.

- Общий взгляд членов семьи на бюджет и его функции. Чтобы отношения были гармоничными, вы должны одинаково смотреть на необходимый уровень доходов, расходов, создание накоплений и инвестиций. Если один все время работает и откладывает, а второй – тратит отложенное без зазрения совести, такие отношения в семье сложно назвать гармоничными.

Ведение бюджета семьи не так сложно, как может казаться. Существует немало приспособлений – программ, систем, приложений – которые помогают эффективно справляться с этой задачей. Ваша же задача – это начать контролировать бюджет и не бросить начатое на половине пути.

Здравствуйте, уважаемые читатели!

Все мы слышали о том, что у государств и регионов есть бюджеты, которые играют важную роль в экономике, определяют финансовую стабильность и обеспечивают социальную защиту населения. Бюджет предприятий является залогом успешности и защищенности от кризиса. В жизни человека огромное значение имеет самый недооцененный из типов бюджета – семейный.

- Понятие бюджета семьи

- Цели и функции семейного бюджета

- Виды семейного бюджета

- По финансовому результату

- Дефицитный

- Профицитный

- Сбалансированный

- По типу управления

- Общий>

- Раздельный

- Совместно-раздельный

- Единоличный

- По сроку

- Краткосрочный

- Среднесрочный

- Долгосрочный

- По финансовому результату

- Структура семейного бюджета

- Порядок ведения семейного бюджета

- Формы планирования семейного бюджета

- На бумаге

- Таблица Excel

- Google таблица

- Специализированные программы для компьютера и смартфона

- Как сэкономить семейный бюджет

Понятие бюджета семьи

Семейный бюджет – это документ, содержащий план доходов и расходов семьи на определенный срок (месяц, квартал, год).

Обязательными атрибутами документа являются:

размер доходов;

источники доходов;

размер расходов;

направления расходов;

период действия;

Бюджет есть способ переживать из-за денег быстрее, чем их потратишь, а также после

Из книги Эндрю Маккензи «14000 фраз…»

Цели и функции семейного бюджета

Бюджет составляется лишь для того, чтобы его сокращать

Лоренс Бакман

У человека, не интересующегося финансами, может возникнуть вопрос:”Зачем вести домашнюю бухгалтерию, если я доволен размером доходов, расходов и уровнем жизни ?”

Основная цель бюджета — оптимизация доходов и расходов семьи. Даже очень богатые люди зачастую не просто планируют семейный бюджет, но и нанимают финансовых консультантов, чтобы разумно и правильно тратить свои деньги.

Контроль расходов

Важнейшая функция семейного бюджета – контроль затрат. Независимо от возраста и пола люди ежемесячно тратят деньги на продукты, транспорт, жилье, коммунальные услуги, спортивный зал, парикмахерскую, кинотеатр или ресторан. Список можно продолжать бесконечно. Благодаря контролю за финансами покупки становятся полностью обоснованными и доставляют радость, а не беспокойство.

Учет доходов

Необходимость

вести учет доходов обусловлена тем, что знание их структуры позволяет понять, сколько денег приносят

бизнес, работа и инвестиции, сделать

вывод об их эффективности.

Уменьшение задолженностей

На фоне постоянной рекламы легкодоступных кредитов многие “влезают в долги”. Правильное распределение расходов позволяет избежать лишних займов Я не имею в виду осознанные кредиты, например, ипотеку, благодаря которой семье не нужно снимать квартиру. Если вам интересно, выгодно ли брать ипотеку или лучше арендовать жилье, рекомендую ознакомиться со статьей: «Съем жилья или ипотека? Что выбрать? Считаем вместе».

Создание финансовых накоплений

Лучшим

результатом учета домашних финансов является появление свободных денежных

средств, которые при правильном использовании дадут не только защиту от

форс-мажорных обстоятельств, но и увеличат доходы.

Виды семейного бюджета

По финансовому результату

Дефицитный

Дефицит предполагает ситуацию, когда расходы превышают доходы. Зачастую это

происходит вследствие негативных событий, таких как болезнь, поломка автомобиля

или потеря работы. Тем не менее, положительные причины дефицита бюджета тоже

возможны, например, рождение ребенка или приобретение квартиры.

Профицитный

Когда запланированные расходы

оказываются меньше доходов возникает приятная ситуация профицита. В этом случае

возникают разные варианты распределения доходов – прекрасная возможность

порадовать себя долгожданным путешествием или сделать выгодные инвестиции.

Сбалансированный

Если расходы и доходы

равны, то финансовым результатом исполнения такого плана являются отсутствие

долгов и остатков денежных средств. Чтобы добиться сбалансированности нередко

приходится сокращать свои расходы или прикладывать дополнительные усилия, чтобы

повысить доходы.

Сбалансированный бюджет: месяц и деньги кончаются одновременно

«Пшекруй»

По типу управления

Современное общество не дает однозначного ответа на вопрос, кто должен управлять финансовыми потоками внутри семьи. Выделяют следующие варианты ведения семейного бюджета — общий, раздельный, совместно-раздельный и единоличный.

Общий

Принципы:

- доходы каждого члена семьи направляются в общую копилку;

- все члены семьи тратят общие деньги и на семейные и на личные нужды;

- все расходы согласовываются между супругами.

Достоинства:

- Обеспечивается единство мужа и жены, если доходы супругов примерно равны;

- Совместный бюджет снимает вопрос, на чьи средства совершить покупку;

- Удобно копить деньги.

Недостатки:

- При большой разнице в доходах, есть вероятность конфликтов между супругами ;

- Каждый супруг должен отчитываться за покупки;

- Сложности планирования семейных расходов, если у супругов разные желания;

- Возможно недопонимание, если муж и жена имеют разное представление о необходимом уровне комфорта.

Раздельный

Принципы:

- доходы каждого члена семьи направляются на его личный счет;

- каждый тратит свои личные средства и на себя и на семью;

- расходы согласовываются только в случае совершения крупных покупок.

Достоинства:

- Члены семьи с раздельным бюджетом не зависят от зарплаты друг друга, поэтому финансовые конфликты практически исключены;

- Каждый может тратить на собственные нужды сколько угодно;

- Все чувствуют себя независимыми и самостоятельными.

Недостатки

- Каждый стремится заработать больше денег, не уделяя внимание семье;

- При существенной разнице в доходах возможны споры из-за разного качества жизни супругов;

- Проблематично накопить деньги .

Совместно-раздельный

Принципы:

- Часть доходов каждого направляется в общую копилку, а другую часть он тратит на свои нужды;

- Общая часть доходов тратится на нужды семьи,а личные средства каждый тратит по своему усмотрению;

- Супруги обсуждают только затраты на общие потребности.

Достоинства:

- Супруги, имея личные средства, чувствуют себя свободными;

- Наличие общих денег способствует укреплению семьи;

- Проще договориться по поводу общих трат, так как остаются деньги на личные нужды.

Недостатки:

- Возможно сокрытие доходов любым из членов семьи;

- Смешанный бюджет усложняет накопление денег в сравнении с совместным;

Единоличный

Принципы:

- Доходы каждого члена семьи направляются в общую копилку;

- Только ответственный за ведение бюджета имеет право распоряжаться финансами;

- Все расходы согласовываются между супругами;

Достоинства:

- Отсутствие конфликтов, так как решения принимает один человек.

Недостатки:

- Возможно недоверие, так как ответственный за формирование и исполнение плана имеет большие возможности по искажению информации о доходах и покупках.

По сроку

В зависимости от длительности действия различают три вида плана:

- Краткосрочный (если бюджет составляется на месячный срок);

- Среднесрочный (когда период действия менее 1 года);

- Долгосрочный (характеризуется сроком более 1 года).

Краткосрочный план является наиболее точным.

Прогнозировать мелкие покупки на долгий срок очень сложно, поэтому при

увеличении срока погрешность возрастает

Структура семейного бюджета

Две главные составляющие финансового плана – это доходы и расходы.

Источниками доходной части являются:

- Доходы от предпринимательской деятельности;

- Заработная плата;

- Кредиты и займы;

- Пенсии и стипендии;

- Доходы от акций, облигаций и иных ценных бумаг;

- Доходы от сдачи недвижимости в аренду;

- Выплаты и льготы из общественных организаций.

Расходная часть включает в себя следующие пункты:

- Питание;

- Жилье;

- Транспорт;

- Домашние животные;

- Выплаты долгов;

- Создание резервов;

- Одежда;

- Мебель и домашняя утварь;

- Вредные привычки;

- Медицинское обслуживание;

- Образование;

- Досуг и развлечения;

- Путешествия;

- Налоги;

- Непредвиденные издержки;

Представленные таблицы помогут получить общее

представление об основных структурных элементах бюджета

Пример таблицы в части доходов

Пример таблицы в части расходов

Пример таблицы с итогами

Порядок ведения семейного бюджета

1 Этап. Определение целесообразности ведения бюджета.

Перед тем, как начать вести семейный бюджет, человек должен понимать, зачем он это делает. Бывают категории людей, у которых доходы значительно превышают расходы, а покупки совершаются не импульсивно, а рационально. Для таких людей формирование финансовых планов совершенно не обязательно. Большинство из нас балансирует на уровне «точки безубыточности», поэтому для многих составление семейного бюджета – это жизненная необходимость.

2 Этап. Сбор информации.

Чтобы правильно планировать доходы и расходы на год, нужно понять структуру своих финансовых потоков.

Порядок действий:

2.1 Составьте таблицу доходов и расходов на месяц

В таблице представлен довольно общий вариант распределения финансов. Строки можно разбивать на множество категорий и подкатегорий. Например, в качестве затрат можно ввести отдельные позиции на каждого члена семьи (либо создать отдельный документ на каждого человека), а также выделить из расходов на транспорт следующие подкатегории:

- Бензин;

- Ремонт;

- Страховка;

- Общественный транспорт;

- Билеты.

Чем детальнее будет информация в конце месяца, тем удобнее анализировать данные.

2.2 ежедневно заполняем таблицу, указывая в ней все движения денежных средств за день.

3 Этап. Анализ.

По истечении месяца подробно изучаем данные и решаем, следует ли отказаться от каких-либо затрат и есть ли возможность увеличить свои доходы. Если расходы не превышают доходы, можно переходить к следующему этапу.

4 Этап. Формирование плана на 1 месяц

Теперь, имея представление о структуре личных и семейных финансов, спланируйте семейный бюджет на 1 месяц. При этом исключите из плана затраты, которые в ходе 3 этапа показались вам нецелесообразными.

5 Этап. Контроль исполнения плана на 1 месяц

В ходе исполнения всегда нужно обращать внимание на отсутствие серьезных отклонений и вовремя корректировать свои действия.

Многие планируют семейный бюджет, не осуществляя последующего контроля расходов, что часто приводит к его дефициту.

6 Этап. Анализ

Проанализируйте документ, особенно строчки, где ожидаемые цифры значительно отличаются от фактических. Посмотрите, достигнуты ли профицит или сбалансированность бюджета.

7 Этап. Составление бюджета на год с последующим контролем и анализом результатов исполнения.

Порядок действий абсолютно такой же, как в 4, 5, 6 этапах с той лишь разницей, что срок плана составляет 12 месяцев. Максимально ответственно надо подходить к учету расходов. Лучше распределить семейный пул затрат равномерно по месяцам.

Формы планирования семейного бюджета

На бумаге

Существует несколько способов планирования. Самая простая форма ведения учета – бумажная.

Преимущества:

- Легкодоступность. Человек не должен владеть компьютерной грамотностью, чтобы рисовать таблицы в тетради, считая результат на калькуляторе;

- Низкая стоимость. К тому же блокнот, ручка и калькулятор есть практически в каждом доме;

- Блокнот можно всегда носить с собой, заполнять таблицу в удобное время.

Недостатки:

- Высокий риск неточностей. Так как автоматизация для расчета семейного дохода и расхода не применяется, очень легко допустить ошибку, используя калькулятор;

- Чтобы вести семейный бюджет в тетради требуется очень много времени. Сейчас имеются более удобные инструменты для составления семейного плана доходов и расходов.

Таблица Excel

Достаточно

простая и удобная форма. Многие семьи планируют семейный бюджет именно в Excel.

Преимущества:

- Автоматизация расчетов. Пишем формулы один раз – и забываем о расчетах. Вероятность ошибки в расчетах в Excel минимальна и может быть вызвана только неправильным применением формул;

- Возможности визуально отображения. В таблицах можно использовать различные цвета и выводить результаты в форме диаграмм. Самые важные графы можно выделить любимым цветом, тогда бюджет будет удобно и приятно читать;

- Удобство копирования. На принтере можно распечатать неограниченное количество экземпляров документа.

Недостатки:

- Необходимость компьютера;

- Для составления таблицы Excel требуется знание программы и компьютера в целом;

- Компьютер сложно всегда носить с собой, поэтому нужно запоминать покупки или записывать их на бумагу.

Google таблица

Инструмент, который имеет схожие с Excel плюсы и минусы, но со своими особенностями.

Инструмент, который имеет схожие с Excel плюсы и минусы, но со своими особенностями.

Преимущества:

- Надежность. Файл сохраняется в случае технических неполадок

- Возможность заполнения одного документа сразу всеми членами семьи.

Недостатки:

- Для формирования семейного бюджета в Google таблицах необходимо подключение к интернету;

- Специализированные программы для компьютера и смартфона.

Специализированные программы для компьютера и смартфона

Когда

возможностей простых инструментов становится недостаточно и следует обратиться

к приложениям и программам специально созданным для ведения домашней

бухгалтерии.

У современных

программ учета финансов широкий функционал:

- Глубокая иерархия расходов;

- Использование нескольких валют;

- Разбивка расходов по контрагентам и проектам;

- Гибкие возможности заполнения: использование смс и информации из банков, сканирование чеков;

- Широкий выбор отчетов с фильтрацией по категориям и динамике затрат;

- Функции прогнозирования накоплений и расходов;

- Настройка напоминаний о задолженности и ежемесячных платежах;

- Возможности по автоматическому сохранению на устройстве или в сети интернет.

Рассмотрим особенности и возможности приложений:

Alzex finance:

- Где используется: Android, iOs, Windows;

- Синхронизация между устройствами;

- Древовидная система категорий;

- Затраты делятся по людям, проектам;

- Возможность установки пароля;

- Мультивалютность;

- Поддержка множества счетов и групп счетов;

Bluecoins:

- Где используется: Android;

- Возможность прикреплять фотографии к платежам;

- Удобные поиск и фильтрация;

- Поддержка разнообразных графиков;

- Напоминания;

- Мультивалютность.

Cash Ogranizer :

- Где используется: Android, iOs, Windows, Mac, Web;

- Автозаполнение платежа;

- Аредитный калькулятор;

- Многовалютность;

- Экспорт в Excel, TXT, HTML, PDF, BMP;

- Прогнозирование;

- Группировка счетов и запланированных платежей.

CoinKeeper:

- Где используется: Android, iOs, Web;

- Распознавание смс-сообщений от банков;

- Защита паролем и шифрованием;

- Поддержка мировых валют.

EasyFinance:

- — где используется: Android, iOs, Web

- — синхронизация с Google Calendar

- — отчеты в форме таблиц и графиков

- — защита паролем

- — использование официальных курсов валют

Financisto:

- — поддержка нескольких учетных записей

- — загрузка текущих курсов валют

- — настройка категорий с присвоением атрибутов

- — уведомления

- — резервное копирование

Home Budget:

- — создание нескольких счетов для оплаты

- — прикрепление фотографий чека

- — отчет в форме круговой диаграммы или графика

- — экспорт результатов в формате HTML

Handy money:

- — шаблоны транзакций

- — голосовой ввод данных

- — учет взаиморасчетов

- — отчеты, графики, календарь

- — резервное копирование

MoneyWiz 2:

- — группировка счетов

- — прогнозирование на выбранный период

- — возможность подключения интернет-банкинга

- — огромное количество различных отчетов

- — защита ПИН-кодом

- — загрузка в приложение файлов из других систем бюджетирования

Дзен-мани:

- — возможность подключения к учету личных финансов нескольких пользователей

- — получение информации из смс от банка

- — отчеты в виде графиков и таблиц

Дребеденьги:

- — многопользовательский режим

- — контроль затрат

- — постановка и достижение финансовых целей

- — отчеты и графики

- — настройка напоминаний

Программы ведения

семейного бюджета отличаются разнообразием. Подробное рассмотрение их всех в

рамках одной статьи запутает читателя. Поэтому приведу в таблице еще ряд

приложений для самостоятельного ознакомления и укажу, на каком устройстве они

работают.

| Android | iOs | Windows | Web | Mac | Linux | |

|---|---|---|---|---|---|---|

| ClevMoney | да | нет | нет | нет | нет | нет |

| Expense | да | нет | нет | нет | нет | нет |

| Finance PM | да | нет | нет | да | нет | нет |

| HomeMoney | да | нет | нет | нет | нет | нет |

| MobiFinance | да | да | да | нет | нет | да |

| MoneyManager | да | нет | нет | нет | нет | нет |

| Wallet | да | да | нет | да | нет | нет |

| Ynab | да | да | нет | да | нет | нет |

| Блиц бюджет | да | нет | нет | да | нет | нет |

| Домашняя бухгалтерия | да | да | да | нет | нет | нет |

| Монитор финансов — расходы и доходы | да | да | нет | нет | нет | нет |

| Менеджер расходов | да | нет | нет | нет | нет | нет |

| Смарт чеки | да | да | нет | нет | нет | нет |

| 1 С миниденьги | да | да | да | да | нет | нет |

В качестве

заключения отмечу, что для составления плана пользуюсь программой MoneyWiz 2 и ее функциональность меня более чем устраивает.

Как сэкономить семейный бюджет

Перечень основных способов уменьшить расходы:

- Не стоит брать кредит, если с приобретением вещи можно подождать.

- Снижайте затраты на продукты питания, покупая на оптовых базах и рынках. Также просматривайте каталоги и акции в магазинах.

- Планируйте крупные покупки заранее. Прочитайте отзывы о качестве товара и надежности продавца, учитывайте гарантийный срок.

- Не покупайте очень узкопрофильные товары.Обычная мультиварка может заменить

- Откажитесь от сигарет, алкоголя и бургеров – это вредно для здоровья и дорого

- Не нужно покупать самые дешевые товары, как и платить огромные деньги за трендовые товары

- Готовьтесь к путешествию задолго до его начала. Составьте список дешевых достопримечательностей и мероприятий. Используйте сервисы поиска дешевых билетов. Бронируйте гостиницу под свои потребности. Если вы планируете активный отдых вдали от пляжа, то отель на 1 линии вам не нужен.

- Установите счетчики на воду, это поможет экономить в среднем 30-40 процентов соответствующих расходов

- Приобретайте товары в китайских интернет-магазинах и через организаторов совместных покупок

- Вместо приобретения воды в бутылках установите хороший фильтр с технологией обратного осмоса. Получите чистую воду по себестоимости 1 рубль за 1 литр.

- Периодически проверяйте тарифы сотовых операторов и подключайте самые выгодные из них.

Удачи вам! До скорых встреч на страницах блога kopirublik.ru!

Также рекомендуем прочитать: