Скачать

-

Образец заполнения справки 2-НДФЛ (новый бланк формы 2019 года по новым правилам)

59 Кб

, 48445 загрузок

-

Справка 2-НДФЛ 2019 в excel (бланк для выдачи физлицам)

44 Кб

, 35913 загрузок

-

Справка 2-НДФЛ 2019 год (бланк заполненный)

59 Кб

, 25159 загрузок

-

Бланк 2-НДФЛ

49 Кб

, 18903 загрузки

-

Правила заполнения

28 Кб

, 10374 загрузки

Недавно прошла новость, что 2-НДФЛ отменят. Но, как оказалось, чиновники пока к этому не готовы. Ловите справочник по этой форме.

Бланк справки 2-НДФЛ на 2019 год — это документ, который должен быть под рукой у каждого бухгалтера. В первую очередь он необходим, чтобы отчитаться по итогам года перед yалоговой службой. Кроме того, его используют для выдачи сотрудникам, которые просят сведения о выплаченной заработной плате и перечисленном подоходном налоге.

Что изменилось

С начала 2019 года стало известно, что работодателям и компаниям, выплачивающим доходы (например дивиденды) физическим лицам по итогам текущего года, и в дальнейшем придется отчитываться по новым правилам, для чего понадобится образец 2-НДФЛ за 2019 год. Новый порядок оформления значительно отличается от прежнего. Рассмотрим, как заполнять, где найти и скачать актуальную форму 2-НДФЛ 2019 года.

С 01.01.2019 внесены изменения, которые придется учитывать всем работодателям, ИП и организациям, выплачивающим доход физическим лицам. На основании Приказа ФНС России от 02.10.2018 № ММВ-7-11/566@, форма будет не одна, а две. Одна из них используется для сдачи отчетности в ИФНС, а вторая — для выдачи обратившимся физическим лицам. Как уточняют представители Налоговой службы, образец заполнения формы справки 2-НДФЛ в 2019 году содержит некоторые ненужные для обычных граждан пункты. Что касается формы для ИФНС, то в нем почти все важное и нужное, поэтому основная часть структуры сохраняется.

Отметим, что оба документа будут называться одинаково — «Справка о доходах и суммах налога физического лица». Но чтобы бухгалтеры не запутались, вносится небольшая корректировка:

- отчет, который организации и ИП должны направлять в налоговые органы, в названии имеет сокращение «форма 2 НДФЛ» и официальный номер в классификаторе налоговых документов — КНД 1151078;

- документ, который выдается физлицу, когда оно обращается на основании ст. 230 НК РФ, ни сокращений, ни номеров в КНД не имеет.

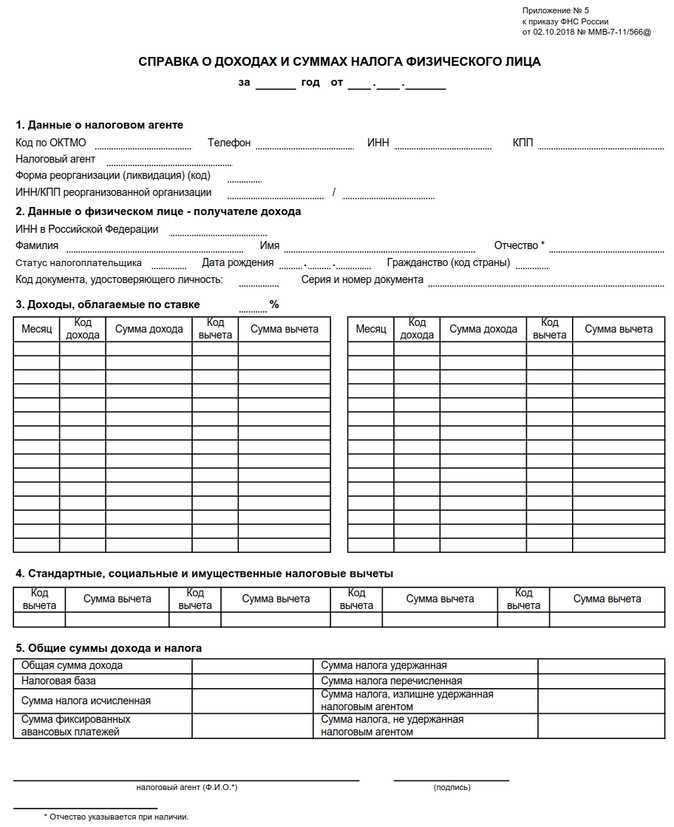

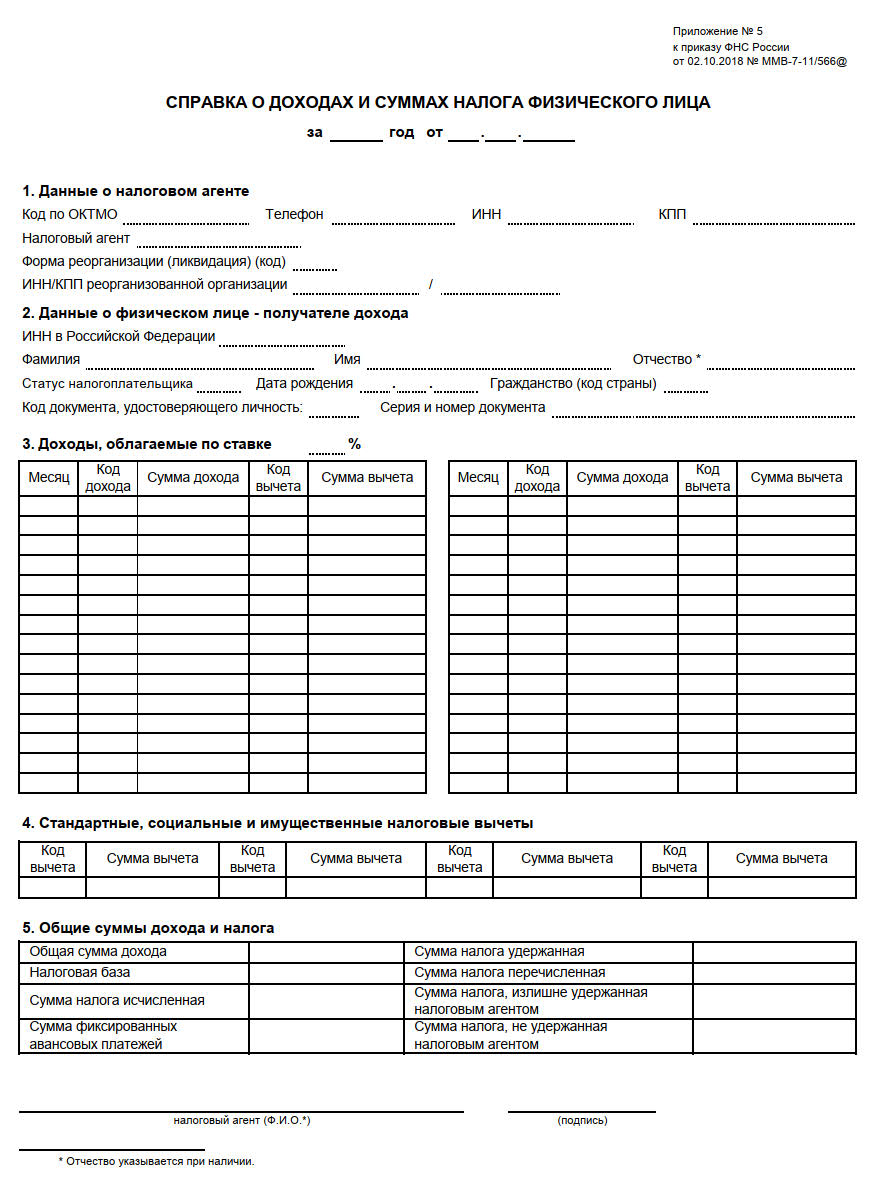

Поскольку назначение справок разное, они имеют различную структуру и порядок заполнения. И в Приказе ФНС об этом прямо заявлено. В форму, которую работодатели должны выдавать сотрудникам (приложение номер 5 Приказа ФНС), внесены минимальные изменения. В частности, из нее исключили строку о признаке, номере корректировки и коде ИФНС и реквизиты уведомления о предоставлении вычета. С нового года документ выглядит так:

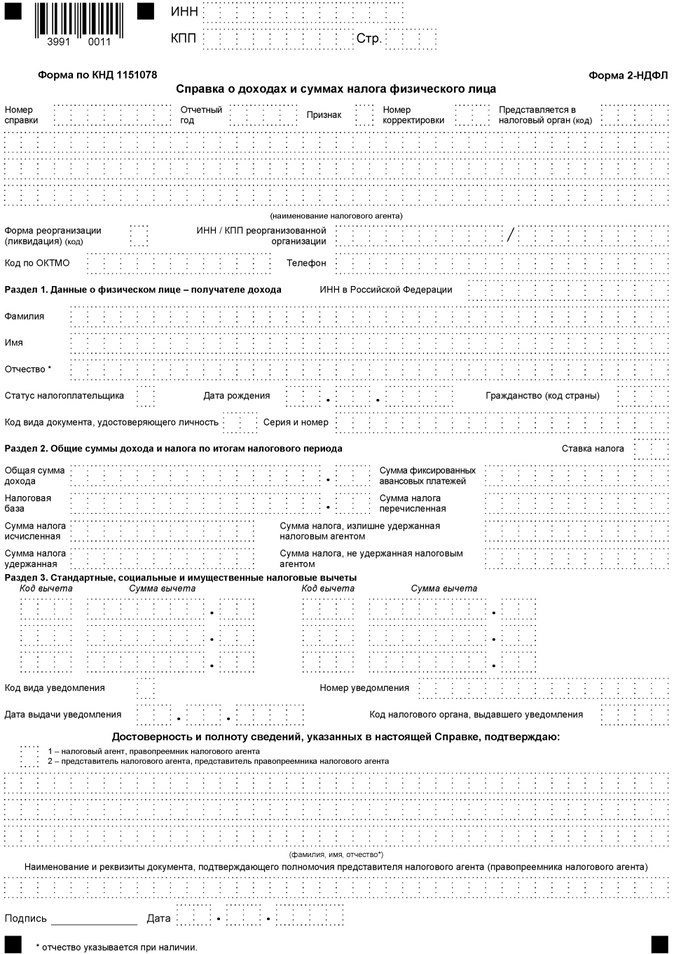

Что касается отчета, который сдается в ИФНС с 2019 года, то в нем чуть больше изменений. Справка состоит из вводной части, двух разделов и одного приложения. В действовавшей ранее форме 2-НДФЛ было 5 разделов. Кроме того, налоговики удалили поля для указания ИНН физлиц и оставили только одно поле для уточнения вида уведомления, подтверждающего право на один из налоговых вычетов.

Отметим, что если вы заполняете отчеты для налоговиков в электронном виде и передаете их в ФНС через операторов, то особых изменений не заметите. Посредники обещают, что своевременно обновляют форматы, которые используют налоговые агенты при передаче данных о доходах и суммах подоходного налога физлиц. Что касается справок для работников, а такие обращения — не редкость, то необходимо использовать уже новые формы, чтобы не нарушать требования Налогового кодекса РФ.

Обращаем внимание, что с 01.01.2019 утратили силу:

- Приказ ФНС РФ от 30.10.2015 № ММВ-7-11/485 и Приказ Федеральной налоговой службы от 17.01.2018 № ММВ-7-11/19@, которыми утвержден ныне рабочий вариант документа и порядок его заполнения;

- Приказ ФНС РФ от 16.09.2011 № ММВ-7-3/576 и Приказ Федеральной налоговой службы от 08.12.2014 № ММВ-7-11/617@, в которых описаны правила, как подавать сведения на электронных и бумажных носителях и через операторов телекоммуникационных каналов связи.

Для подачи информации в Налоговую инспекцию Москвы, Санкт-Петербурга или другого региона воспользуйтесь нашими формами. Для доступа к ним регистрация или иные дополнительные действия не понадобятся: вся информация для читателей бесплатная. Заполнять документы в формате word, excel или каком другом, решать вам.

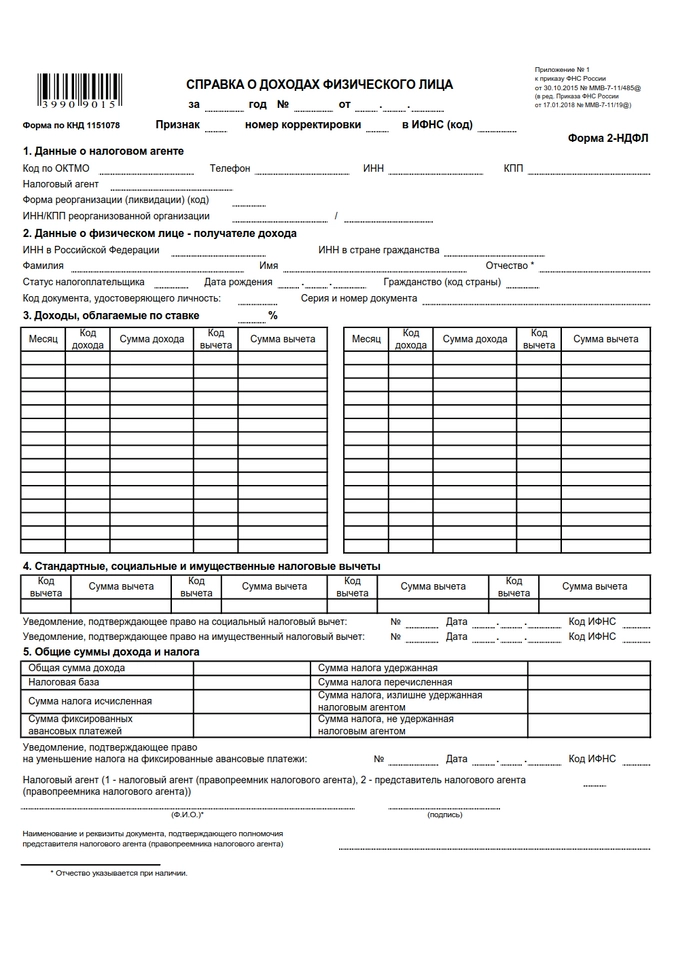

Образец заполнения в 2019 году

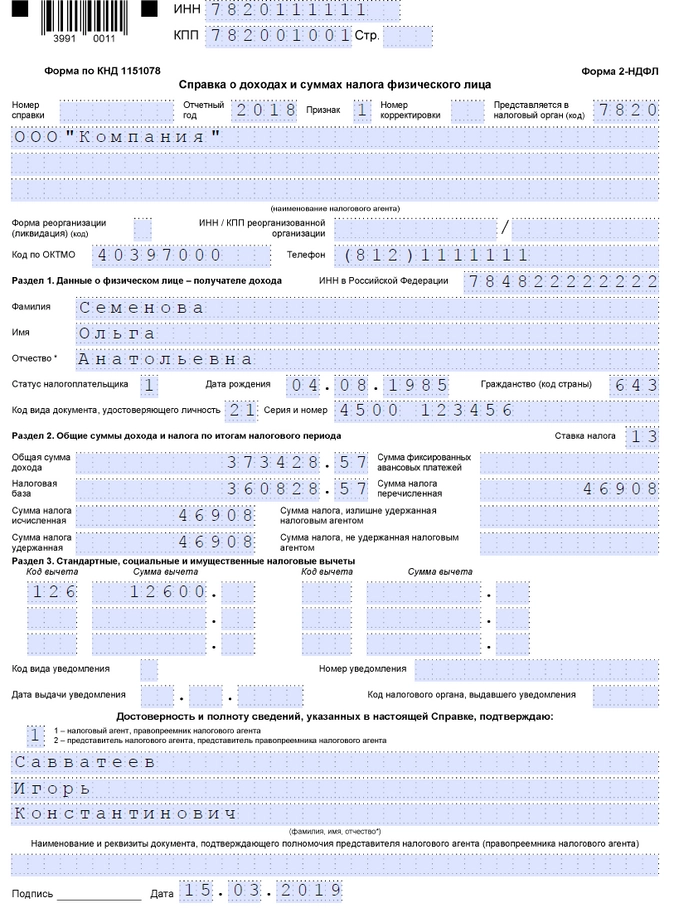

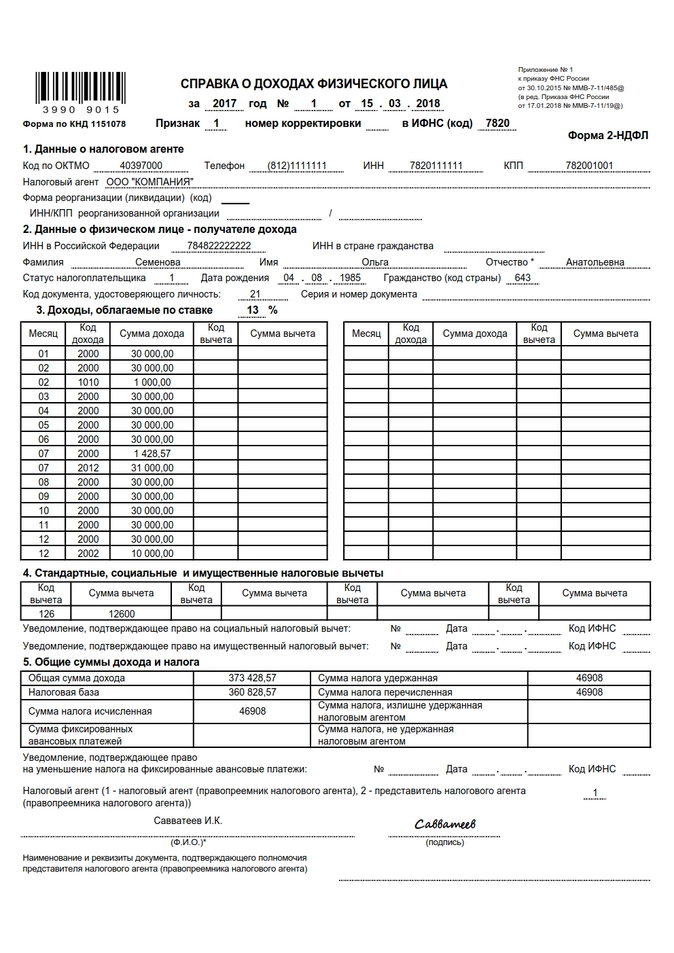

Теперь рассмотрим конкретный пример. ООО «Компания» должна сдать отчет в 2019 году на работницу Семенову О.А. по новым правилам. Для его заполнения необходимо следовать инструкции:

- В общих сведениях все довольно просто: ИНН, КПП, наименование организации или ИП, отчетный год, код ИФНС, код реорганизации и ИНН, КПП реорганизованной организации, код ОКТМО, телефон.

- Номер справки — это порядковый номер направленной в отчетном периоде формы.

- Признак (1, 2, 3, 4) — указывают в зависимости от оснований сдачи документа.

- Номер корректировки: 00 — первичная, 99 — аннулирующая. Все остальные от 01 до 98 — корректирующие отчеты.

- Данные о налогоплательщиках указывают из имеющихся у налогового агента документов.

- В разделе «Ставка налога» необходимо указать процент, по которому удержан НДФЛ. На сегодняшний день существуют три ставки: 13, 30 и 35%. Наиболее распространена ставка 13%. Применяется она для работников, имеющих статус резидента РФ.

- Сведения о суммах дохода и рассчитанном, удержанном налоге берут за весь отчетный период.

- Коды вычетов проставляются с учетом Приказа ФНС России от 10.09.2015 № ММВ-7-11/387@. В нашем случае — код 126, поскольку у работника есть ребенок.

- Код вида уведомления (при условии, что выдано уведомление):

- цифру 1 ставят, если налогоплательщику выдано уведомление о праве на имущественный вычет;

- цифру 2, если налогоплательщику выдано уведомление о праве на социальный вычет;

- цифру 3, если налоговому агенту выдано уведомление, подтверждающее право на уменьшение подоходного налога на фиксированные авансовые платежи.

- Приложение заполняется по месяцам, в которых выплачивался доход или предоставлялся вычет. Отличий от действующего порядка заполнения этого документа нет.

Образец заполнения справки 2-НДФЛ по новым правилам 2019 года

Как отчитываются сейчас за прошлые годы

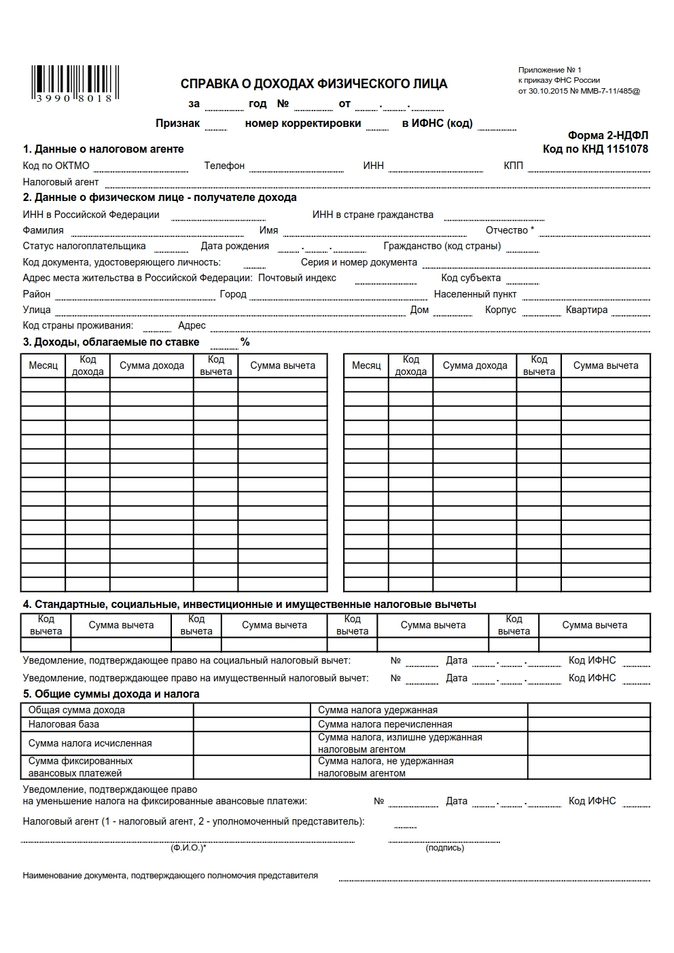

Справка о доходах физических лиц часто претерпевает изменения. В 2015-2016 годах использовалась старая форма, утвержденная Приказом ФНС от 30.10.2015 № ММВ-7-11/485@. Но в конце 2017 года ФНС было инициировано рассмотрение очередных изменений в этот Приказ в связи с утверждением Приказа ФНС России от 17.01.2018 № ММВ-7-11/19@ (зарегистрирован в Минюсте и опубликован 30.01.2018). Если понадобится сдать сведения за прошлые периоды, налоговая требует использовать формы, действовавшие в этот период.

Форма, действовавшая в 2017 году

Форма, действовавшая в 2018 году

Кто обязан сдавать справки

Скачать бесплатно образец новой справки 2-НДФЛ за 2019 г. необходимо всем налоговым агентам, которые обязаны отчитываться в ИФНС. Ими являются организации, индивидуальные предприниматели, иные лица, в соответствии со статьей 226 НК РФ, которые выплачивают доход физическому лицу, являющемуся налогоплательщиком, работники, находящиеся с организацией в трудовых отношениях, работающие по договору подряда, иные граждане. Такое лицо обязано исчислить, удержать налог у налогоплательщика и перечислить его в бюджет.

Форма для сдачи в ИФНС заполняется по каждому физическому лицу.

Каждый налоговый агент обязан обеспечить учет доходов, выплаченных физическим лицам, предоставленных им вычетов, исчисленных и удержанных налогов. Для этого составляется налоговый регистр. Открывается он сразу при приеме сотрудника на работу. Регистр разрабатывается и утверждается самостоятельно налоговым агентом и содержит сведения:

- о физическом лице, его идентификационных данных (Ф.И.О., дата рождения, паспортные данные, ИНН);

- видах и суммах доходов;

- предоставленных вычетах;

- суммах исчисленного, удержанного и перечисленного налогов;

- датах удержания налога и его перечисления в бюджет, реквизитах платежных документов.

Именно данные этого налогового регистра будут использованы для заполнения форм. Обратите внимание, что если организация выплачивала сотруднику только пособие, не облагаемое НДФЛ (например, по уходу за ребенком до 1,5 лет), то справку в ИФНС сдавать не нужно.

Форматы сдачи

Когда численность компании составляет несколько человек, то 2-НФДЛ можно сдать в налоговую на бумаге. Если число физических лиц, получивших доход в компании, превысило 25 человек, то сдавать отчет придется только в электронном виде (п. 2 ст. 230 НК РФ) по телекоммуникационным каналам связи.

Для подготовки отчетов используется бесплатное ПО ФНС «Налогоплательщик ЮЛ». Чтобы отправить электронный отчет в ИФНС в электронном виде, необходимо заключить договор с уполномоченным оператором связи, получить электронно-цифровую подпись и установить программное обеспечение.

Как проверить справку перед сдачей в налоговую в электронном виде? Для этого достаточно скачать на официальном сайте ИФНС бесплатную программу Tester. Установив ее на своем компьютере, можно проверить файл, отправляемый в ИФНС, на соответствие формату предоставления отчета в электронном виде.

Сроки сдачи отчета

Учтите, что заполнить и предоставить 2-НДФЛ в налоговую инспекцию следует не позднее 1 апреля года, следующего за отчетным. Поскольку это последняя дата, когда налоговые агенты передают сведения о доходах физического лица, исчисленном, удержанном и перечисленном налогах в бюджет (п. 2 ст. 230 НК РФ). В этом случае в поле «Признак» указывают цифру 1. В 2018 году 1 апреля приходилось на воскресенье, поэтому последний срок сдачи переносился на 02.04.2018. Что касается 2020 года, то никаких переносов не предусмотрено.

Если налоговый агент не смог удержать налог при выплате дохода и в течение всего налогового периода, то он обязан предоставить в налоговую отчет, указав в поле «Признак» цифру 2. Сделать это необходимо до 1 марта следующего года (п. 5 ст. 226 НК РФ). Обратите внимание, что порядок предоставления в налоговые органы таких сведений теперь представлен в приложении № 4 к Приказу ФНС России от 02.10.2018 № ММВ-7-11/566@.

За несвоевременную сдачу отчета предусмотрена ответственность в размере 200 руб. за каждую справку (п. 1 ст. 126 НК РФ), то есть за форму, составленную на отдельного сотрудника. Также введена ответственность за предоставление справок с недостоверными сведениями. За каждый такой отчет придется заплатить штраф в размере 500 руб. (ст. 126.1 НК РФ), и избежать его удастся только в том случае, если налоговый агент выявит и исправит ошибку до обнаружения ее налоговым органом.

Какие изменения претерпела форма в 2019 году

В основном изменения технические и не затрагивают порядок отражения доходов, вычетов и налогов:

- в разделе 1 появились сведения о реорганизации или ликвидации компании;

- из раздела 2 исключены сведения о месте жительства налогоплательщика;

- из раздела 4 исключаются упоминания об инвестиционных вычетах;

- в раздел 5 в строки подписи и удостоверяющего полномочия подписанта документа вводится упоминание о возможности подписания справки правопреемником.

Таким образом, заполнение основных разделов осталось прежним.

Образец заполнения справки в 2019 году

Прежде чем скачать для заполнения форму справки 2-НДФЛ в 2019 году, рекомендуем ознакомиться с правилами, действовавшими в 2018 году (до 31 декабря):

- В разделе 1 необходимо указать наименование налогового агента и его основные реквизиты: ИНН, КПП, код ОКТМО.

- В разделе 2 указываются сведения о физическом лице: его Ф.И.О., дата рождения и паспортные данные. Как было сказано выше, адрес места жительства указывать не требуется.

- В разделе 3 отражаются доходы налогоплательщика с градацией на месяц выплаты, код дохода, сумма.

- В разделе 4 следует указать сведения о налоговых вычетах, предоставленных физлицу.

- Общие суммы за год: доходы и вычеты физического лица, налоги исчисленные, удержанные и перечисленные в бюджет РФ — отражаются в разделе 5. Также здесь указываются реквизиты лица, ответственного за заполнение.

- Раздел 3 заполняется по каждой налоговой ставке. Например, если сотрудник является нерезидентом и получает дивиденды, то на него необходимо заполнить два раздела 3 и два раздела 5 справки. Отдельно — для оплаты труда по ставке 30% и отдельно — для дивидендов по ставке 15%, указав код дохода.

Образец справки 2-НДФЛ по форме 2018 года

Дивиденды в справке в 2019 года

Если компания в 2018 году выплачивала дивиденды учредителям — физическим лицам, то на них тоже необходимо составить справки и сдать их в ИФНС. Код дохода по дивидендам в отчете за 2018 год — 1010. Ставка налога может составлять:

- 13%, если участник — резидент;

- 15%, если участник — нерезидент РФ.

Если учредитель компании, получивший дивиденды, является резидентом РФ и одновременно получает заработную плату в компании, то дивиденды следует отразить в том же разделе 3, что и остальные доходы. Заполнять отдельный раздел 3 в этом случае нет необходимости.

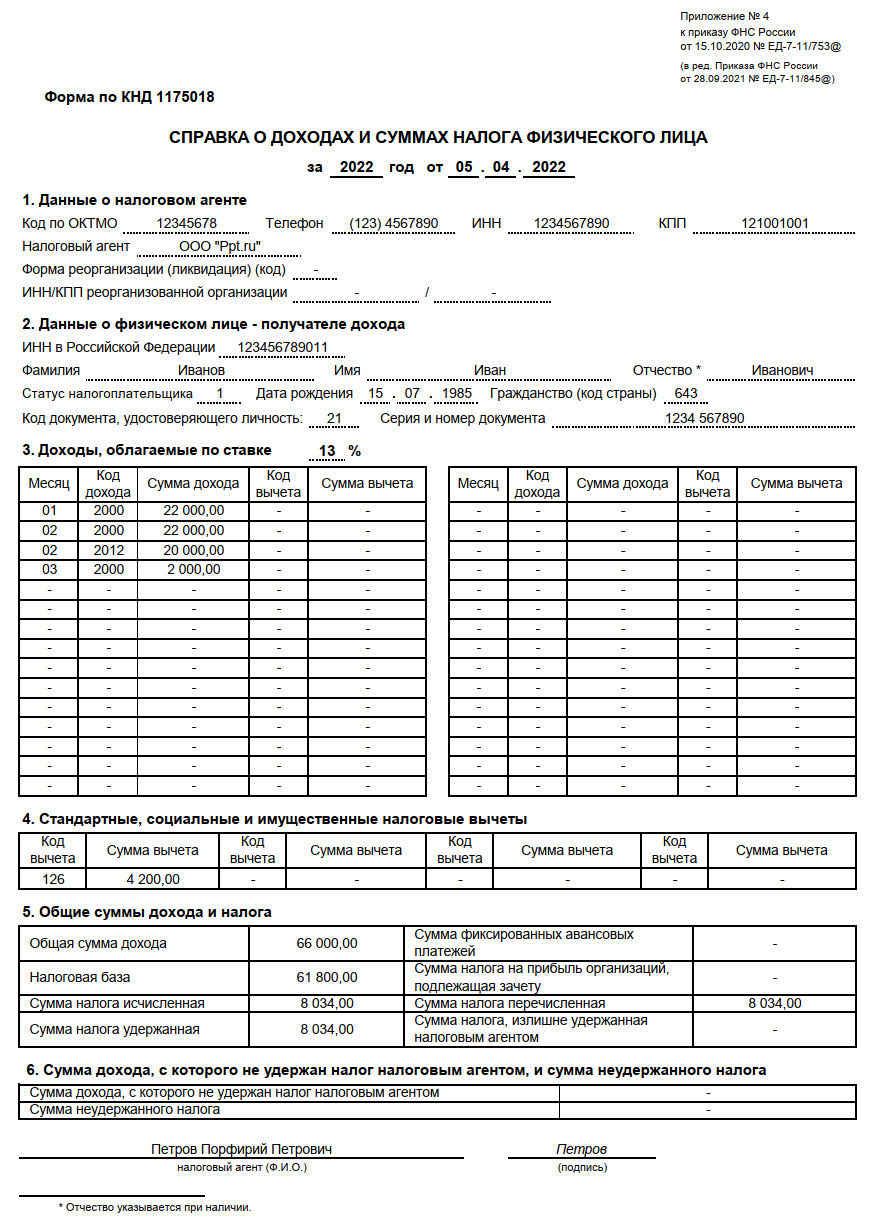

2-НДФЛ за 2022 год — новая форма используется для отчета или нет? Ответим на этот вопрос в нашей статье. А также рассмотрим, что нужно учесть при работе с бланком, и приведем образец его заполнения.

Как изменился бланк 2-НДФЛ после обновления?

Основное изменение в форме 2-НДФЛ произошло с изданием приказа ФНС от 15.10.2020 № ЕД-7-11/753@, который с 2021 года отменил справку в качестве самостоятельного документа и сделал ее приложением к годовому расчету 6-НДФЛ. Эта же форма используется для отчетности за 2022 год в 2023 году.

Как и прежде, справки о доходах оформляются на двух бланках:

- Первый — используется для сдачи в ИФНС.

Он представляет собой приложение к расчету 6-НДФЛ. В самом начале документа приводятся данные о налогоплательщике — физлице, в отношении которого заполняется справка, в разделе 2 — информация об общей сумме дохода, налоговой базе и НДФЛ, в разделе 3 — предоставленные агентом вычеты: стандартные, социальные и имущественные, в разделе 4 — информация о неудержанном налоге, а в приложении дается расшифровка доходов и вычетов по месяцам.

- Второй бланк выдается работнику, именуется просто «Справка о доходах и суммах налога физического лица». Он практически полностью повторяет прежний бланк и приведен в приложении № 4 приказа № ЕД-7-11/753@.

Порядок выдачи справки о доходах физлицам мы описывали в статье «Порядок выдачи справки 2-НДФЛ работнику».

Эти же формы используются в качестве сообщений о невозможности удержать НДФЛ (вместо 2-НДФЛ с признаком 2). Подробности и образец такого сообщения см. здесь.

Важно! Рекомендация от «КонсультантПлюс»

Справку о доходах и суммах НДФЛ нужно заполнить при составлении расчета за год. Рекомендуем делать это в такой последовательности:

общая часть;

разд. 1;

Приложение;

разд. 3;

разд. 2.;

разд. 4.

Построчный алгоритм заполнения см. в Готовом решении. Пробный полный доступ можно получить бесплатно.

Обратите внимание на отражение в справке о доходах зарплаты за декабрь. Порядок зависит от того, когда ее выплатили. И для зарплаты за декабрь 2022 года он изменился.

Зачем нужна и как получить справку о доходах, мы писали здесь.

Порядок и сроки сдачи 2-НДФЛ в 2023 году

С 01.01.2023 сроки сдачи почти всей налоговой отчетности привязаны к 25-му числу. Коснулось это и годового расчета 6-НДФЛ, включающего справки о доходах. Новый срок для него установлен на 25 февраля.

В 2023 году 25 февраля — суббота. Поэтому сдать справки 2-НДФЛ в составе расчета 6-НДФЛ за 2022 год можно до 27.02.2023 включительно.

ВАЖНО! Срок на сообщение о неудержанном НДФЛ согласно п. 5 ст. 226 НК РФ в 2023 году остался прежним — до 1 марта. Но поскольку в налоговую сообщение сдается в виде приложения к 6-НДФЛ, крайний срок по факту получается 27.02.2023. Подача отдельного расчета с сообщениями о неудержанного налоге в другие сроки не предусмотрена.

Порядок сдачи сведений следующий: на бумаге можно сдать отчет только если численность персонала 10 человек и менее. Если в 2022 году работало более 10 человек, отчет примут только в электронном виде. Подача в бумажном варианте возможна лично, через представителя или по почте.

Нужно ли сдавать нулевую 2-НДФЛ, см. здесь.

Итоги

Для отчета за 2022 год справка 2-НДФЛ включается в состав расчета по форме 6-НДФЛ. Работникам предоставляется другая форма той же справки. Срок сдачи формы 2-НДФЛ в составе 6-НДФЛ за 2022 год — 27 февраля 2023 года.

Данная форма может быть использована только в случае, когда доход сотрудника в течение года подлежал налогообложению по одной ставке (например, 13%).

+ Заполнить образец | О форме | Вопросы

Точка — банк для предпринимателей и предприятий. Подробнее»

Справка о доходах

|

Налоговый период:

1. Данные о налоговом агенте

Код ОКТМО:

Телефон организации или физического лица:

ИНН организации или физического лица:

КПП организации:

Наименование организации или Ф.И.О. физ.лица:

Форма реорганизации (ликвидации):

ИНН реорганизованной организации:

КПП реорганизованной организации:

2. Данные о физическом лице — получателе дохода

Фамилия:

Имя:

Отчество* (указывается при наличии):

ИНН получателя:

Статус получателя:

Дата рождения получателя (дд.мм.гггг):

Гражданство (код страны):

Документ, удостоверяющий личность

Вид документа:

Серия документа:

Номер документа:

3. Доходы, облагаемые по ставке

% :

| Месяц | Код дохода | Сумма дохода | Код вычета | Сумма вычета | |

Добавить строку |

4. Стандартные, социальные и имущественные налоговые вычеты

| Код вычета | Сумма вычета | |

|

Добавить строку |

Общ. сумма вычетов: |

5. Общие суммы налога и дохода

Общая сумма дохода:

Налоговая база:

Сумма налога исчисленная:

Сумма налога удержанная:

Сумма фиксированных авансовых платежей:

Сумма налога на прибыль организаций, подлежащая зачету:

Сумма налога перечисленная:

Сумма налога, излишне удержанная налоговым агентом:

6. Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога

Общая сумма Сумма дохода, с которого не удержан налог налоговым агентом:

Сумма неудержанного налога:

Налоговый агент

ФИО полностью (отчество указывается при наличии):

Настройки вывода документа

| показать панель доставки | |

|

Поставьте здесь галочку, чтобы созданный документ открылся с панелью доставки (для последующей отсылки по e-mail или факсу). |

2-НДФЛ — это документ, в котором показывают начисления и удержания работника за периоды до 2020 года включительно. С 2021 форму отменили. Теперь сотрудникам выдают справку о доходах и суммах налога физического лица.

В справочных документах отражают сумму доходов сотрудников, исчисленный НДФЛ, социальные и имущественные вычеты. К примеру, зарплату показывают по коду 2000, а код дохода 2301 означает компенсацию за неиспользованный отпуск (Приказ ФНС № ММВ-7-11/387@ от 10.09.2015). Налоговый агент обязан отчитываться о начислениях и удержаниях в ИФНС. Работодатели ежегодно подают сведения о доходности и суммах налога физлица — до 1 марта года, следующего за отчетным.

Предоставление этой отчетности в ИФНС является обязанностью налогового агента (ст. 226 НК РФ). К налоговым агентам относятся:

- юридические лица всех форм собственности;

- индивидуальные предприниматели с наемными работниками;

- нотариусы, адвокаты и все, кто занимается частной практикой;

- обособленные подразделения иностранных организаций в России.

Зачем 2-НДФЛ работнику

Форму 2-НДФЛ упразднили. С 2021 года сотрудникам выдают справку о доходах и суммах налога физлица. И хотя многие по привычке запрашивают 2-НДФЛ, в 2023 году бухгалтер сформирует справку о доходах.

Налоговые агенты обязаны предоставлять справочную информацию как в ИФНС, так и по запросу работников (ст. 226, 230 НК РФ). Справочные документы требуют в банках и госучреждениях для подтверждения уровня доходов. В частности, справка нужна в следующих случаях:

- для кредита или ипотеки;

- для получения визы;

- для налоговых вычетов;

- для пособия по безработице;

- для трудоустройства на новое место работы.

Справку оформляют у работодателя или через специальный сервис ФНС — в личном кабинете налогоплательщика. Нетрудоустроенные граждане и те, кто получают государственные пособия, не смогут оформить справку о доходности и налогах физлица. В первом случае это связано с тем, что физлицо не платит налоги, поскольку не получает зарплату у работодателя. А во втором случае — с тем, что социальные выплаты от ПФР и ФСС не облагаются налогом.

Как выглядит справка в 2023 году

До 2020 года включительно работодатели выдавали сотрудникам 2-НДФЛ по форме из Приказа ФНС № ММВ-7-11/566@ от 02.10.2018. Но если вам понадобится справочная информация о доходности за 2018-2020 гг., бухгалтер подготовит документы по форме 2-НДФЛ. Вот как выглядит справка 2-НДФЛ за прошлые периоды:

А с 2021 года налоговый агент выдает справки о доходах и суммах налога физлица. Она утверждена Приказом ФНС № ЕД-7-11/753@:

![]()

Заполнение справки о доходах и налогах

Справка о доходах и налогах физлица — это бывшая 2-НДФЛ. Заполнить ее несложно. Бланк и порядок приведены в Приказе ФНС № ЕД-7-11/753@.

Для ФНС

В приложении № 1 к годовому расчету 6-НДФЛ необходимо показать выплаты и начисленный подоходный налог по каждому физлицу, которому налоговый агент платил вознаграждение в отчетном году. Расчет вместе со всеми приложениями подают до 1 марта.

Вот как заполнить приложение о доходах и суммах налога физлица:

- Впишите номер справки. Если подаете уточняющую информацию, покажите номер корректировки сведений.

- В разделе 1 укажите информацию о физлице — получателе доходов. Понадобится его ИНН, Ф.И.О. и паспортные данные. Кроме того, необходимо указать дату рождения, статус налогоплательщика, коды гражданства и удостоверения личности.

- В разделе 2 определите общие суммы дохода и налога за отчетный период. Если доходность облагалась НДФЛ по нескольким ставкам, заполните раздел 2 по каждой ставке.

- В разделе 3 покажите стандартные, социальные, имущественные вычеты.

- В разделе 4 отметьте сумму, с которой не удержали подоходный налог (при необходимости).

Заполните приложение. В нем распишите доходы и вычеты по месяцам. Каждому виду доходности и вычета соответствует код из Приказа № ММВ-7-11/387@. К примеру, код дохода больничного листа в справке 2-НДФЛ в 2023 году — 2300, премии за производственный результат — 2022, а отпускные — 2012.

Подпишите приложение и поставьте дату заполнения. Отправьте в ФНС до 1 марта года, следующего за отчетным.

Начиная с 2021 года, код 2300 берется в расчет больничного, который работодатель платит за первые три дня болезни. Остальную часть пособия по временной нетрудоспособности выплачивает ФСС. А пособие по беременности и родам полностью оплачивает Соцстрах.

Для работника

Справку для работника заполняем по аналогии, но немного по другой форме. Бланк КНД 1175018 приведен в приложении № 4 к Приказу ФНС № ЕД-7-11/753@. Напоминаем, что с 01.01.2022 налоговые агенты заполняют обновленную форму.

Вот что надо заполнить в КНД 1175018:

- отчетный год и дату заполнения;

- сведения о налоговом агенте — наименование, ОКТМО, телефон, ИНН и КПП;

- сведения о налогоплательщике — ИНН, Ф.И.О., статус, дату рождения, гражданство и паспортные данные;

- доходы — ставку, доходность и вычеты за каждый месяц;

- налоговые вычеты — стандартные, социальные и имущественные вычеты;

- общие суммы доходности и НДФЛ — налоговая база, исчисленный, удержанный и перечисленный подоходный налог;

- неудержанные суммы — доходность и налог, которые не удержали с налогоплательщика.

Заполненную справку подписывает налоговый агент. Выдать документы по запросу работника необходимо в течение 3 рабочих дней (ст. 62 ТК РФ). Дата отсчитывается со дня подачи сотрудником заявления.

Вам в помощь образцы, бланки для скачивания

Дидух Юлия

бухгалтер, юрист

В 1998 году закончила КГАУ, экономический факультет по специальности бухгалтер. В 2006 году ТНУ, юридический факультет по специальности гражданское и предпринимательское право. Опыт работы бухгалтером с 1998 по 2007 год. Пишу статьи с 2012 года

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

заместитель начальника Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России

В каких случаях выдать

Налоговый агент обязан выдать справку о доходах и суммах налога физического лица, если налогоплательщик обратился с заявлением о ее выдаче (п. 1 ст. 226, п. 3 ст. 230 НК).

Запросить справку вправе сотрудники, бывшие сотрудники, иные физлица, которые получали доход от налогового агента, в том числе по ГПД. При этом они вправе затребовать справку в любой момент и за любой период, а не только за год.

Например, в апреле сотрудник запросил справку о доходах за последние шесть месяцев, выдайте две: за весь прошлый год и за январь–март текущего.

Выдать справку о доходах и суммах налога физического лица налоговый агент вправе с целью сообщить физлицу о том, что с его доходов не был удержан налог (п. 5 ст. 226 НК).

В какой срок выдать

Налоговый агент обязан выдать справку о доходах и суммах налога физического лица:

- работникам, сотрудникам, которые увольняются, бывшим работникам – в течение трех рабочих дней с даты получения заявления (ч. 1 ст. 62 ТК, письмо Минфина от 21.06.2016 № 03-04-05/36096);

- иным получателям дохода – в течение 30 рабочих дней с даты получения заявления (п. 1, 2 ст. 3, ч. 1 ст. 20 Закона от 27.07.2006 № 152-ФЗ).

Если сотрудник увольняется, налоговый агент вправе выдать справку о доходах и суммах налога физического лица в последний день его работы без заявления.

По какой форме выдать

Справки о доходах и удержанном НДФЛ выдавайте сотрудникам по форме из приложения 5 к приказу ФНС от 02.10.2018 № ММВ-7-11/566. Эту форму применяют с 2019 года по доходам за 2018 год.

Если выдаете справку за более ранние периоды, используйте старые формы 2-НДФЛ. Это следует из пункта 4 приказа ФНС от 02.10.2018 № ММВ-7-11/566, информации ФНС.

За 2017 год и более ранние периоды справку выдавайте по форме, которая действовала в том периоде, за который выдаете сведения. Например, в 2020 году сотрудник запросил сведения за 2017 год.

В этом случае справку выдайте по форме 2-НДФЛ, утвержденной приказом ФНС от 30.10.2015 № ММВ-7-11/485. Это следует из пункта 4 приказа ФНС от 02.10.2018 № ММВ-7-11/566, информации ФНС.

Как составить

При составлении справки о доходах и суммах налога физического лица руководствуйтесь Порядком, утвержденным приказом ФНС от 30.10.2015 № ММВ-7-11/485. Дело в том, что отдельных правил по составлению этой формы не утвердили.

При этом сама форма и по структуре, и по реквизитам практически полностью соответствует форме 2-НДФЛ, утвержденной приказом ФНС от 30.10.2015 № ММВ-7-11/485.

Как подписать

Справку о доходах и суммах налога физического лица для сотрудника подписывает директор. Вместо директора подписать справку может другое лицо по доверенности. Например, главный бухгалтер или бухгалтер, который отвечает за расчет зарплаты.

Тогда в справке укажите реквизиты доверенности. Такие выводы можно сделать из норм по заполнению 2-НДФЛ для инспекции (подп. 1.24–1.26 Порядка, утв. приказом ФНС от 02.10.2018 № ММВ-7-11/566). Заверять подпись печатью не нужно. Такого реквизита в бланке нет.

Как выдать

Способ выдачи справки о доходах и суммах налога физического лица работнику определите самостоятельно (письмо ФНС от 10.08.2018 № ПА-4-11/15498). Предпочтение отдайте тем способам, которые подтверждают факт и дату выдачи справки.

Например, выдавайте справки:

- лично сотруднику под расписку;

- по почте ценным письмом с описью вложения.

Ответственность

Если сотруднику отказать в выдаче или нарушить сроки выдачи справки о доходах и суммах налога физического лица, налоговому агенту грозит административная ответственность:

- за неправомерный отказ в предоставлении работнику информации, получение которой установлено федеральными законами (ст. 5.39 КоАП);

- за нарушение трудового законодательства (ст. 5.27 КоАП).

Налоговой ответственности за такое правонарушение нет (письма Минфина от 26.08.2016 № 03-04-05/50030, от 21.06.2016 № 03-04-05/36096.