Понятие синтетических и аналитических счетов

В бухгалтерском учете хозяйственная жизнь предприятий и ИП находит свое отображение на определенных счетах, регламентированных приказом Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» от 31.10.2000 № 94н. Записи на счетах, отражающие факты хоздеятельности, проводят с применением метода двойной записи. На практике это означает одновременную запись в идентичной сумме по дебету одного счета и кредиту другого. Основные счета бухучета называют синтетическими.

Синтетические счета – счета, которые содержат обобщенные данные о хоздеятельности, имуществе организации, а также об источниках формирования имущества, собранные по определенным признакам. Синтетические счета бухгалтерского учетаимеют возможность разбивки на субсчета второго порядка, предназначенные для детализации счета.

ВАЖНО! Учет на синтетических счетах отображается исключительно в денежной оценке.

Для большей детализации и аналитической оценки хозяйственно-экономического состояния организации предназначены аналитические счета. Учет по такому виду счетов называют аналитическим.

Аналитические счета – счета третьего, четвертого … порядка, которые детально отображают стоимостные, количественные показатели бухучета.

ВАЖНО! Оценка операций в аналитическом учете осуществляется в денежном и количественном выражении.

Исходя из определения синтетического и аналитического учета, можно сказать, что аналитический учет является дополнительной расшифровкой по детализации к синтетическому учету.

О том, какие аналитические показатели должны иметь синтетические счета согласно плану счетов и инструкции по его применению, читайте здесь.

Порядок формирования синтетического и аналитического учета

Согласно Плану счетов бухучета предусмотрен ряд счетов, для которых имеется возможность открытия субсчетов. Субсчет по своему назначению является дополнительным звеном между аналитическим и синтетическим учетом. Субсчет, в свою очередь, объединяет несколько аналитических счетов. Сгруппированный аналитический учет ведется в пределах одного синтетического счета, в том числе в пределах субсчетов.

На практике это выглядит следующим образом.

Рассмотрим счет 41 «Товары». Согласно Плану счетов бухучета он разбивается на следующие субсчета:

- 41.01— товары на складах организации;

- 41.02 — товары в розничной торговле;

- 41.03 — тара под товаром и порожняя;

- 41.04 — покупные изделия.

В последующем внутри каждого субсчета идет детализация по аналитическим счетам, например:

- 41.04 «Покупные изделия» — субсчет бухгалтерского учета;

- Ткань х/б, ситец, фланель — аналитический счет.

Таким образом, аналитическим счетом в этом случае будет характеристика и обозначение вида имущества. Далее может углубляться его характеристика по другим параметрам, например по цвету или по ширине полотна.

Пример аналитического учета по счету 10 «Материалы», субсчет 10-3 «Топливо» от КонсультантПлюс

В ООО «Восток» числятся шесть автомашин: две из них заправляются бензином марки АИ-92, две — бензином марки АИ-95 и две — дизельным топливом. Учет топлива ведется на счете 10 «Материалы», субсчет 10-3 «Топливо». Для промежуточной группировки данных о топливе в баках автомашин по его видам применяют субсчета второго порядка: 10-3-1 «Бензин» и 10-3-2 «Дизельное топливо». Аналитический учет топлива ведут в оборотно-сальдовой ведомости по маркам топлива и местам хранения, которыми считают автомашины.

За август бухгалтер заполнил оборотно-сальдовую ведомость на основании данных первичных документов — путевых листов и авансовых отчетов водителей с приложенными чеками АЗС.

Посмотреть пример полностью можно в К+, получив бесплатный пробный доступ.

Взаимная связь между синтетическим и аналитическим учетом

Факты, свидетельствующие о взаимосвязи аналитического учета и синтетического учета:

- Основой для записей обоих видах учета является один и тот же документ.

- Аналитика является дополнительной детализированной характеристикой к синтетическому учету.

- Итоговая сумма оборотов по аналитическим счетам равна итоговому обороту по синтетическому счету, объединяющему детализированную аналитику.

Например, учет материалов на швейном предприятии может быть организован следующим образом.

Синтетический учет

|

Счет |

Сальдо нач (руб.) |

Обороты (руб.) |

Сальдо кон (руб.) |

|

|

Дт |

Дт |

Кт |

Дт |

|

|

10.1 «Сырье и материалы» |

18 490 |

7 500 |

17 670 |

8 320 |

Аналитический учет

|

Счет |

Номенклатура |

Ед. изм. |

С-до нач |

Обороты |

С-до кон |

|||||

|

Кол-во |

Дт (руб.) |

Кол-во |

Дт (руб) |

Кол-во |

Кт (руб) |

Кол-во |

Дт (руб) |

|||

|

10.1.1 Ткани |

Пог. м |

20 |

10 000 |

12 |

6 500 |

22 |

10 800 |

10 |

5 700 |

|

|

шелк |

пог. м |

5 |

3 000 |

2 |

1 200 |

4 |

2 400 |

3 |

1 800 |

|

|

хлопок |

пог. м. |

10 |

1 500 |

6 |

900 |

12 |

1 800 |

4 |

600 |

|

|

шерсть |

пог. м. |

5 |

5 500 |

4 |

4 400 |

6 |

6 600 |

3 |

3 300 |

|

|

10.1.2 Фурнитура |

Шт. |

150 |

1140 |

170 |

900 |

250 |

1 620 |

70 |

420 |

|

|

пуговицы |

Шт. |

120 |

240 |

150 |

300 |

210 |

420 |

60 |

120 |

|

|

молнии |

Шт. |

30 |

900 |

20 |

600 |

40 |

1 200 |

10 |

300 |

|

|

10.1.3 Принадлежности для шитья |

Шт. |

14 |

7 350 |

2 |

100 |

10 |

5 250 |

6 |

2 200 |

|

|

ножницы |

Шт. |

7 |

7 000 |

5 |

5 000 |

2 |

2 000 |

|||

|

Сантиметровая лента |

Шт. |

7 |

350 |

2 |

100 |

5 |

250 |

4 |

200 |

Корреспондировать счет 10 может с разными счетами, например, счетами 20, 60, 76, 91, и даже со счетом 94. 94 счет бухгалтерского учета — это это счет учета недостач и потерь.

Отображение синтетического и аналитического учета в отчетности организации

Ведение бухгалтерского учета путем двойной записи на счетах по утвержденному рабочему плану счетов является обязанностью организации.

Обороты и итоги синтетического учета находят свое отражение в главной книге. Главная книга является основой для составления бухгалтерской отчетности, в том числе бухгалтерского баланса.

Посмотреть пример Главной книги и других бухгалтерских регистров вы можете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Ведение аналитического учета находит свое отображение в разнообразных учетных регистрах: карточках о движении имущества, накопительных ведомостях и прочей отчетной документации. Объединение синтетического и аналитического учета в одном учетном регистре является распространенным явлением.

Контроль правильности ведения синтетического и аналитического учета

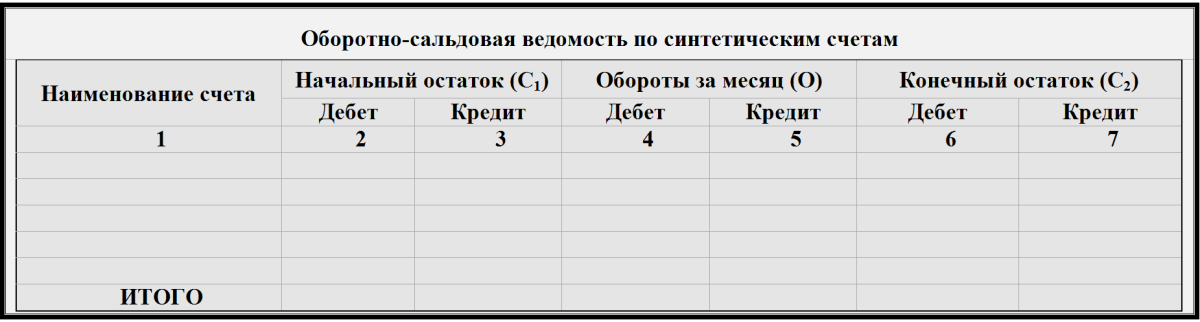

Основным документом контроля правильности отображения записей по бухгалтерским счетам является оборотная сальдовая ведомость.

Подробней о порядке формирования оборотных ведомостей см. в материале «Как заполнить оборотную ведомость (бланк, образец)?».

Данный учетный регистр представляет собой группировку по счетам бухгалтерского учета, включая субсчета, с указанием их наименования, итоговых остатков на начало периода, оборотов за период (по активу и пассиву счетов), итоговой суммы на заданную дату.

ВАЖНО! Оборотная ведомость может составляться за любой временной промежуток: как за день, так и за месяц, полный и неполный год. Для формирования бухгалтерского баланса берутся данные оборотной ведомости за отчетный период.

Ведомость должна отвечать главному принципу — равенства (итоговые сальдо по дебету и кредиту бухгалтерского счета должны быть равны между собой).

ВАЖНО! Принцип равенства регламентируется и характеризуется строением бухгалтерской отчетности (бухгалтерского баланса). Дебет счетов отвечает за имущество хозяйствующего субъекта, по кредиту счетов отражаются источники формирования имущества. Несоблюдение равенства однозначно говорит о нарушении и некорректном отображении фактов деятельности организации в бухучете.

Тонкости составления бухгалтерского баланса подробней смотрите в статье «Заполнение формы 1 бухгалтерского баланса (образец)».

Оборотные ведомости по аналитическому учету могут иметь различную форму. К ним относятся разнообразные ведомости — отчеты кладовщиков, товарные отчеты, прочие учетные регистры. Порядок и сроки формирования ведомостей регламентируются установленным документооборотом организации и законодательными нормами. Чаще всего для составления аналитических отчетов это календарный месяц.

Итоги

Аналитический учет является детализацией для синтетического учета. Данные аналитического и синтетического учета служат для составления бухгалтерской отчетности. На основе информации, зафиксированной на бухгалтерских счетах, производится анализ финансово-хозяйственной деятельности организации.

Схемы синтетических счетов

Счет

01 «Основные средства» Счет 80 «Уставный

капитал»

|

Дебет |

Кредит |

Дебет |

Кредит |

|

|

Об. |

Об. |

Об. |

Об. |

|

Счет

20 «Основное производство» Счет 10

«Материалы»

|

Дебет |

Кредит |

Дебет |

Кредит |

|

|

Об. |

Об. |

Об. |

Об. |

|

Счет

50 «Касса» Счет 51 «Расчетные счета»

|

Дебет |

Кредит |

Дебет |

Кредит |

|

|

Об. |

Об. |

Об. |

Об. |

|

Счет

60 «Расчеты с постав- Счет 70 «Расчеты с

персо-

щиками

и подрядчиками налом по оплате труда»

|

Дебет |

Кредит |

Дебет |

Кредит |

|

|

Об. |

Об. |

Об. |

Об. |

|

Счет

69 «Расчеты

по

социальному страхованию Счет 76 «Расчеты

с разными

и

обеспечению»

дебиторами и кредиторами»

|

Дебет |

Кредит |

Дебет |

Кредит |

|

|

Об. |

Об. |

Об. |

Об. |

|

Счет

43 «Готовая продукция Счет

71 «Расчеты с подотчет-ными лицами»

|

Дебет |

Кредит |

Дебет |

Кредит |

|

|

Об. |

Об. |

Об. |

Об. |

|

Оборотная ведомость по синтетическим счетам

|

Наименование |

Остаток на начало месяца |

Обороты за месяц |

Остаток на конец месяца |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

Итого: |

Аналитические счета к синтетическому счету 71 «Расчеты с подотчетными лицами»

|

Дт |

Дт |

|||

|

Об |

Об |

Об |

Об |

|

|

Дт |

|

|

Об |

Об |

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Мы уже знаем, что счета бывают активные и пассивные. В этом уроке мы разберем, что такое синтетический и аналитический учет, а также понятие «субсчет». Счета по степени детализации и способу группировки подразделяются на синтетические и аналитические. Синтетические счета — счета бухгалтерского учета, предназначенные для учета информации о составе и движении однородных групп, хоз. средств организации, их источников и хоз. процессов, в обобщенном виде. Учет происходит только в денежном измерении. Синтетические счета являются балансовыми, т.е. по их данным заполняется бух. баланс.

Мы уже знаем, что счета бывают активные и пассивные. В этом уроке мы разберем, что такое синтетический и аналитический учет, а также понятие «субсчет». Счета по степени детализации и способу группировки подразделяются на синтетические и аналитические. Синтетические счета — счета бухгалтерского учета, предназначенные для учета информации о составе и движении однородных групп, хоз. средств организации, их источников и хоз. процессов, в обобщенном виде. Учет происходит только в денежном измерении. Синтетические счета являются балансовыми, т.е. по их данным заполняется бух. баланс.

Синтетические счета дают обобщенную информацию о объекте учета.

К синтетическим счетам относятся 10 «Материалы», 01 «Основные средства», 80 «Уставный капитал»…

Синтетические счета называют счетами 1-го порядка. Счета 2го порядка — это субсчета.

Субсчета

Субсчет занимает промежуточное место между синтетическими и аналитическими счетами. Учет на этих счетах ведется в натуральных и денежных измерениях. Субсчет — это несколько объединенных аналитических счетов, они отражаются в плане счетов, но организация может сама вводить свои субсчета, объединять их или исключать.

Посмотрим на примере счета 10 «Материалы».

Тоже самое представим графически.

Аналитические счета

Аналитические счета — более подробные, детализированные счета, учет на них производится как в денежном, так и в натуральном выражении.

Аналитические счета открываются к синтетическим и расшифровывают и детализируют их. Аналитические счета — счета 3-го, 4-го и других порядков.

Правило: Остатки и обороты синтетического счета = остаткам и оборотам всех аналитических счетов, открытых в дополнение к синтетическому счету.

Рассмотрим взаимосвязь синтетических и аналитических счетов на примере:

На 1 января на складе организации числятся:

1. Доска на сумму 30 тыс. руб.

2. Брус на сумму 25 тыс. руб.

Сальдо — 55 тыс. руб.

В течение месяца были оприходованы материалы на склад на сумму:

доска — 40 тыс. руб.

брус — 35 тыс. руб

картон — 65 тыс. руб.

Итого 140 тыс. руб.

Отпущено материалов со склада на сумму:

доска — 65 тыс. руб.

брус — 40 тыс. руб.

картон — 45 тыс. руб.

Итого: 150 тыс. руб.

Синтетический учет:

Счет 10 «Материалы»

Мы видим сколько материалов было принято и отпущено со склада, но мы не знаем какие это материалы, для этого нам потребуются данные аналитического учета.

Мы видим сколько материалов было принято и отпущено со склада, но мы не знаем какие это материалы, для этого нам потребуются данные аналитического учета.

Аналитический учет:

Счет 10 «Материалы»

Если у Вас есть какие-то вопросы — смело пишите их в комментариях.

Если у Вас есть какие-то вопросы — смело пишите их в комментариях.

Это может быть интересно:

Серф

Загрузка…

Вы можете оставить комментарий, или трекбэк с Вашего сайта.

Схема синтетических счетов бухгалтерского учета

Содержание:

- Синтетический счет бухгалтерского учета — что это такое

- Схема ведения синтетических счетов

- План счетов и субсчета, примеры

Синтетический счет бухгалтерского учета — что это такое

Синтетическими называют счета, открытие которых обусловлено статьями отчетности в области финансов предприятия. Как правило, роль такого основания играет бухгалтерский баланс. На этих счетах информация в большей степени обобщена. С номерами и наименованиями синтетических счетов можно ознакомиться в Плане счетов учета бухгалтерии по финансовой и хозяйственной работе компании.

Пример 1

Счет 10 «Материалы» представляет собой синтетический счет. Сальдо в данном случае демонстрирует суммарную стоимостную оценку имеющихся материалов, которые размещены на складских мощностях предприятия. По обороту дебета определяют стоимость перечня материалов, которые поступили на склад. По кредиту судят о стоимости материалов, которые подлежали процедуре списания.

Синтетические счета являются счетами бухучета, назначение которых состоит в учете наличия и перемещения однородных групп средств компании с экономической точки зрения, их источников происхождения, реализуемых в общем формате процессов.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут.

Синтетические счета относят к категории счетов первого порядка.

Схема ведения синтетических счетов

Предприятия обязаны вести бухучет с помощью двойной записи на счетах, исходя из принятого плана счетов. В главной книге фиксируют обороты и результаты синтетического учета. Это основание для формирования отчетности бухгалтерии организации, включая баланс. С другой стороны, аналитический учет отображают в разных регистрах, к примеру:

- карточки, отражающие перемещение имущества;

- накопительные ведомости;

- другие отчетные документы.

Синтетический и аналитический учет объединяют. С этой целью применяют учетный регистр. Подобная схема достаточно распространена в бухгалтерском деле.

План счетов и субсчета, примеры

План счетов утверждает Министерство финансов нашей страны. Он необходим для ведения на всех предприятиях, которые применяют методику двойной записи. Исключение составляют кредитные, бюджетные учреждения и государственные организации. Документ определяет схему, по которой регистрируют и группируют процессы хозяйственной деятельности компаний в бухучете. Здесь содержатся названия и номера синтетических счетов, то есть те, что принадлежат к первому порядку, а также субсчетов, то есть относящихся ко второму порядку.

План счетов служит основанием для утверждения понятного рабочего плана счетов бухучета. В нем собраны списки синтетических и аналитических счетов, с помощью которых бухгалтера формируют учет. Опция открытия субсчета предусмотрена для определенных счетов, зафиксированных в Плане. Субсчет представляет собой промежуточное звено между аналитическим и синтетическим учетом. С его помощью можно обобщить какое-то количество аналитических счетов. Объединенный аналитический счет ведут в рамках единственного синтетического счета, а также в пределах субсчетов.

Пример 2

Разберем практический формат учета на примере счета 41 «Товары». Исходя из Плана, данный счет можно подразделять на несколько субсчетов. Перечислим их:

- 41.01 для товаров, которые размещены на складских мощностях компании;

- 41.02 для товаров, которые продают в розницу;

- 41.03 для тары, занятой продукцией или пустой;

- 41.04 распространяется на приобретенные изделия.

Затем любой из перечисленных субсчетов детализируют согласно аналитическим счетам. Рассмотрим краткий порядок проводки:

41.04 «Покупные изделия» к субсчету бухучета;

Материал хлопчатобумажный, ситцевый, фланелевый к аналитическому счету.

В результате аналитический счет характеризует тот или иной тип имущества. В нем содержится обозначение таких материальных ценностей. В дальнейшем допустимо углубляться в параметры, к примеру, охарактеризовать материал по окраске и размерам.

Насколько полезной была для вас статья?

У этой статьи пока нет оценок.

Выделите текст и нажмите одновременно клавиши «Ctrl» и «Enter»

Текст с ошибкой:

Расскажите, что не так

Поиск по содержимому

![]()

Как открыть синтетический счет

Говоря фразу «Открыть синтетический счет», подразумевают заполнение соответствующих бухгалтерских документов, т.к. этот вид счетов кардинально отличается от банковских в силу своего предназначения. Синтетические счета созданы для учета имущества, различных хозяйственных процессов и обязательств в обобщенной форме в денежном выражении в бухгалтерском учете. Они служат для анализа хозяйственной деятельности и являются источником формирования баланса предприятия.

1

Для удобства все существующие счета классифицированы по определенным признакам. Эта классификация является общегосударственной и носит название «План счетов», который выступает схемой для регистрации и систематизации совершенных действий по хозяйственной деятельности предприятия в бухгалтерском учете. Синтетические счета являются счетами первого порядка, которые при необходимости уточняются субсчетами (счетами второго порядка).

![]() План счетов можно скачать здесь.

План счетов можно скачать здесь.

2

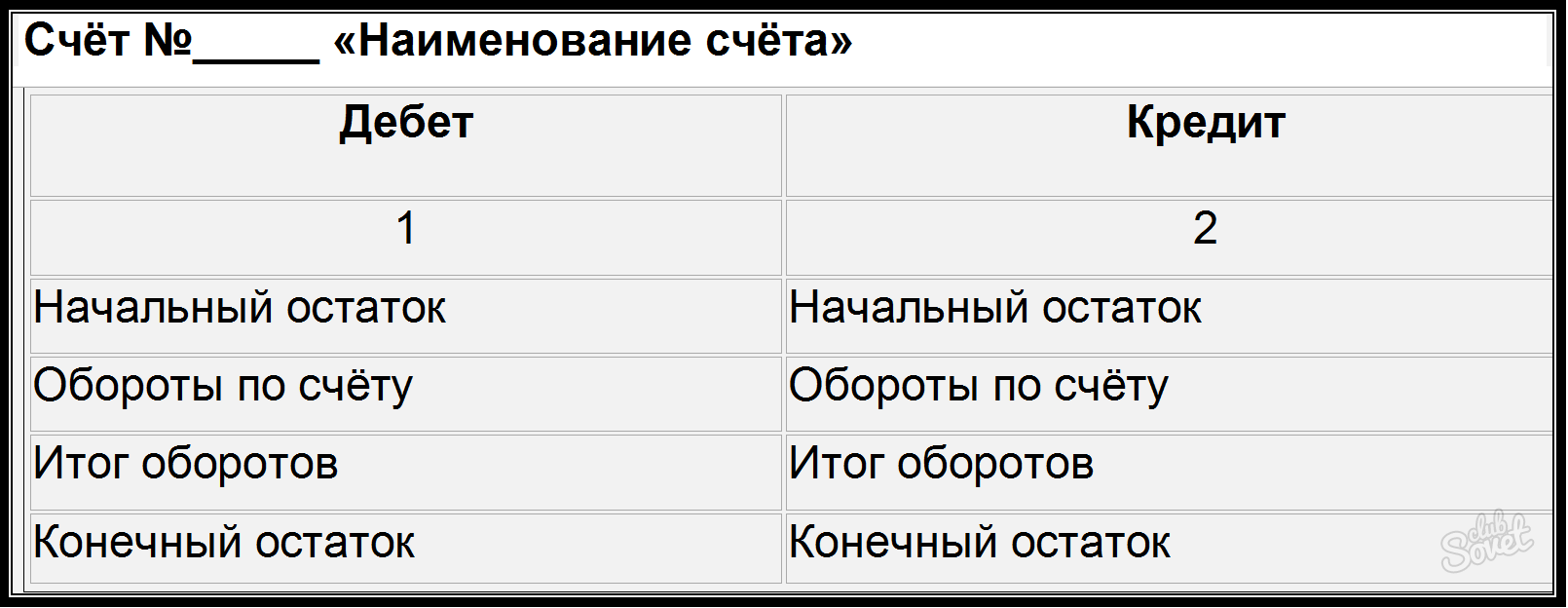

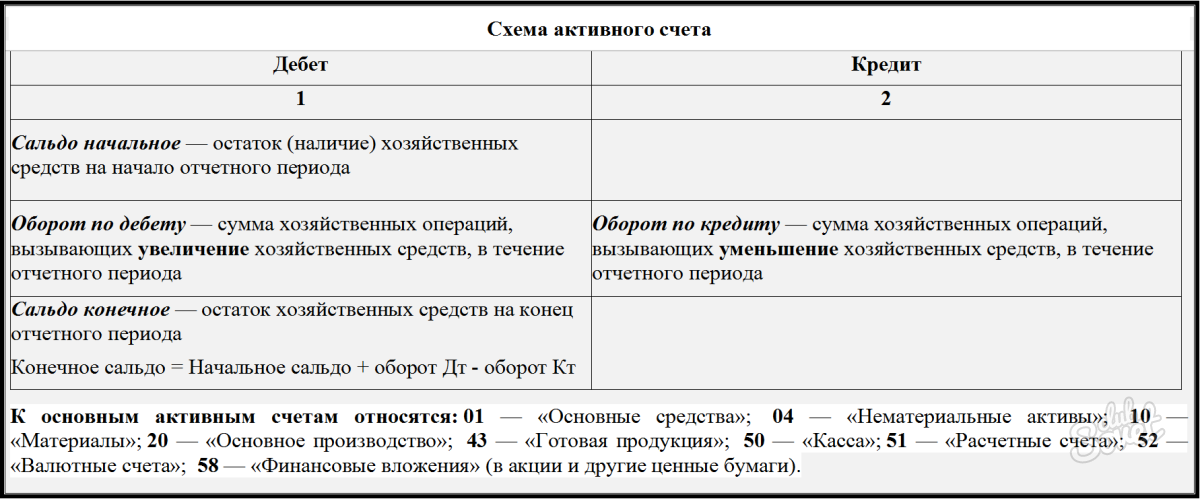

По каждому счету ведется карточка, в которой указывается код и наименование счета, остатки на начало периода, проведенные хозяйственный операции за период и результаты на конец периода. Т.к. счета могут быть пассивными, активными или активно-пассивными, то существуют и некоторые особенности в заполнении документов по каждому виду счетов. В активных счетах по дебету счета отражается сальдо начальное и конечное, которое равно сумме начального сальдо и обороту по дебету за вычетом оборота по кредиту.

3

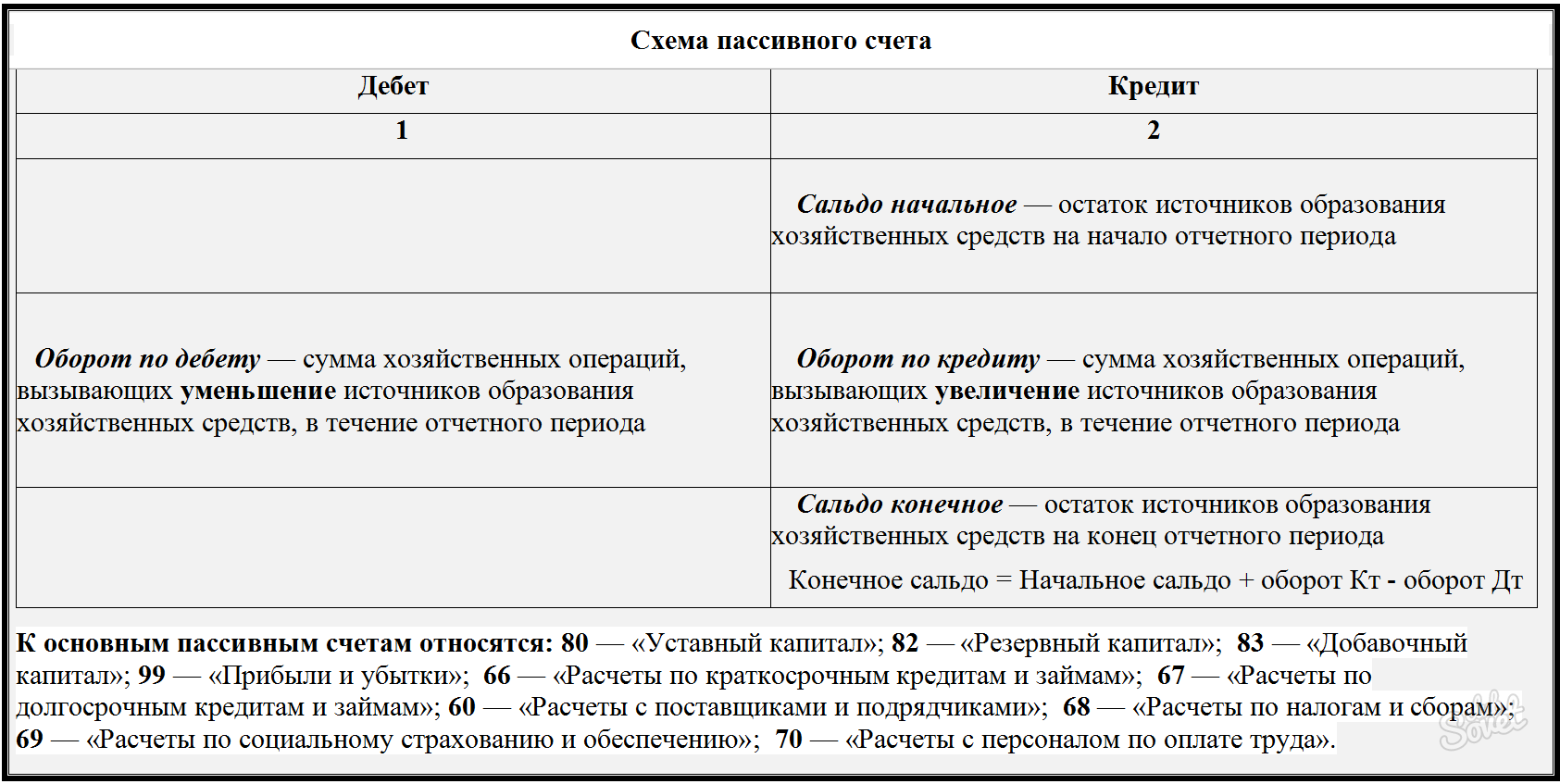

В пассивных счетах начальное и конечное сальдо отражается по кредиту, в этом случае конечное сальдо равно сумме сальдо начального и оборота по кредиту за вычетом оборота по дебету.

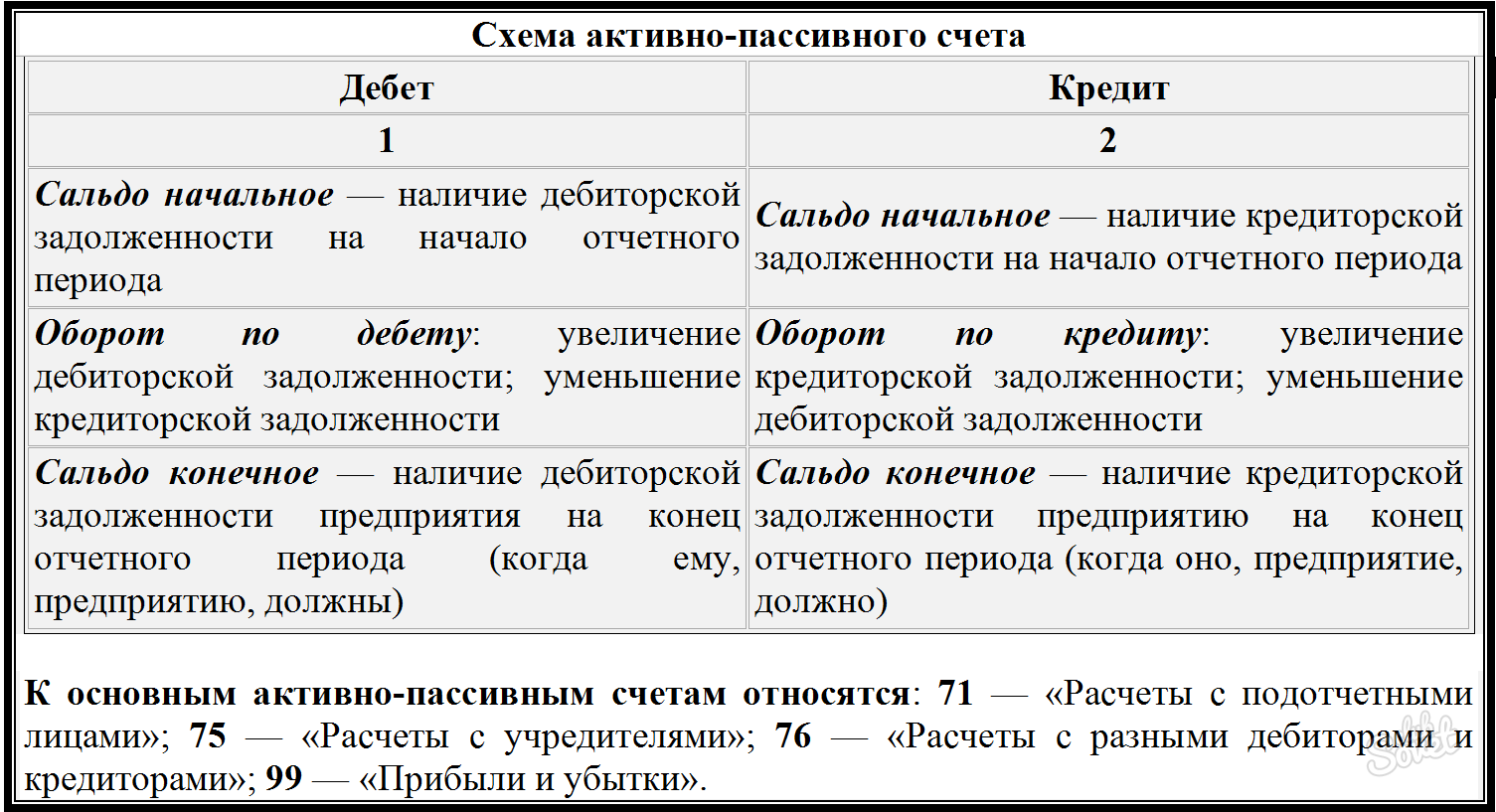

4

Активно-пассивные счета имеют свои особенности заполнения:

- в графе «Начальный остаток» указывается сумма дебиторской задолженности в начале периода, а в «Итог оборота по дебету» – в конце периода;

- оборот по дебетовому счету – повышение дебиторской задолженности или снижение кредиторской;

- начальное сальдо по кредиту отражает кредиторскую задолженность в начале периода, а конечное – в конце периода;

- в оборот по счету в столбце «Кредит» записывается повышение кредиторской задолженности или снижение дебиторской.

5

Синтетические счета отражаются в оборотно-сальдовой ведомости предприятия. Первая ведомость составляется при создании предприятия и является нулевой. Такой вид бухгалтерской отчетности ведется постоянно с определенной периодичностью: ежемесячно, ежеквартально и/или ежегодно. Оформление оборотно-сальдовой ведомости:

- первая и вторая графы – номера и наименования всех счетов, по которым есть остатки на начало периода, сначала впишите активные, потом – пассивные;

- используя данные каждого счета, отразите соответствующие суммы в ведомости, используя правила расчетов конечного сальдо;

- в последней строке «ИТОГО» суммируются результаты по всем столбцам, при этом должны соблюдаться три равенства: начальный остаток по дебету равен начальному остатку по кредиту, соответственно и для оборота и конечных остатков.

![]() Бланк оборотно-сальдовой ведомости на нашем сайте.

Бланк оборотно-сальдовой ведомости на нашем сайте.

![]() Пример заполненной оборотно-сальдовой ведомости у нас.

Пример заполненной оборотно-сальдовой ведомости у нас.

Документооборот на предприятии начинается с первичных учетных документов, на основе которых создаются ведомости по аналитическому учету, в свою очередь они являются базой для синтетического учета.