")

Точные коммуникации – сильный бренд.

В процессе выполнения консалтинговых работ и при подготовке семинаров мы, в числе прочего, анализируем банковские рекламные материалы последних лет. Анализ показал, что вся реклама банков производится с использованием нескольких рекламных приемов. Эти рекламные приемы мы и опишем в данной статье.

При этом эффективность конкретной рекламы (за редким исключением) рассматриваться не будет. Это отдельная тема.

Перечислим рассматриваемые здесь рекламные приёмы банков:

Естественно, использование только одного рекламного приёма недостаточно, а различные приёмы в одном рекламном материале могут сочетаться. На примерах ниже, Raiffeisen банк рекламирует скидочную кампанию через обращение к эмоциям, а Citibank сочетает в рекламе лотерею для владельцев депозитов и самый выгодный процент по кредиту (для вкладчиков). Вариантов сочетаний очень много. Для удобства и наглядности мы будем рассматривать приемы по отдельности друг от друга.

Пример сочетания разных рекламных приемов. Райффайзен Банк одновременно использует в рекламе и обращение к эмоциям (изображение счастливых детей, эмоциональный слоган, привлекающий внимание) и продвижение акции по скидкам на годовое обслуживание.

Пример сочетания разных рекламных приемов. Citibank в данном рекламном сообщении продвигает лотерею для вкладчиков и выгодный (в данной ситуации) процент по кредиту.

Итак, приёмы по порядку.

Обращение к эмоциям

Обращение к эмоциям – это один из наиболее ярких и запоминающихся рекламных приёмов. Он запоминается именно по причине обращения к чувствам, а не к логике. «Я хочу это!» вместо «я думаю, что это выгодно для меня по таким-то причинам». Психологически наши эмоции и чувства «я хочу» побудительнее наших размышлений «я думаю, что…». Не менее 90% информации человек воспринимает невербально и обрабатывает не логикой. Когда мы любим, мы не знаем, за что.

В последнее время все больше банков делают свою рекламу эмоциональной, привязывая к себе потребителя не ценовыми преимуществами, а эмоциональным отношением.

Суть приёма состоит в том, чтобы придать рекламному сообщению (а вместе с ним и рекламируемому продукту) эмоциональную окраску, вызвать чувства потребителя и привязать их к банку (его продукту). Обращение к эмоциям потребителя, как правило, исключает апелляцию к рациональным выгодам, либо ставит их на второй план.

Достоинства обращения к эмоциям:

- Привлечение внимания (большего, чем в случае информационного сообщения).

- Созда

ние эмоциональной ценности и уникальности бренда, продукта и/или компании (банка), что ведёт к снижению конкуренции.

ние эмоциональной ценности и уникальности бренда, продукта и/или компании (банка), что ведёт к снижению конкуренции. - Повышение воспринимаемой ценности и истинной лояльности потребителя к бренду (что ведёт к слабой чувствительности потребителя к цене, а значит, способствует росту прибыли банка).

ние эмоциональной ценности и уникальности бренда, продукта и/или компании (банка), что ведёт к снижению конкуренции.

ние эмоциональной ценности и уникальности бренда, продукта и/или компании (банка), что ведёт к снижению конкуренции. К примеру, у вклада есть ряд параметров, таких как: срок депозита, проценты по нему, минимальная сумма депозита, период капитализации. Это сухие цифры, которые легко может скопировать конкурент. Но если вклад удачно позиционируется в качестве средства для накопления денег на учебу детям, ассоциируется с заботой о молодом поколении, что эмоционально показано в рекламе, – это уже предпосылка к созданию бренда, который будет востребован даже в том случае, если проценты по вкладу – не самые большие на рынке.

Пример обращения к эмоциям ВТБ 24. Уютный дом и счастливая семья нужны каждому, и ВТБ предлагает получить это через свои кредиты.

Пример обращения к эмоциям Банка Союз. Реклама вкладов с гарантированным призом подается через удовольствие получения подарка и заботу.

Пример обращения к эмоциям GE Money Bank. Кредитная карта подается как способ избежать смущения и не занимать деньги у соседа. Подход «от обратного». GE Money Bank использует в своей рекламе негативные эмоции и предлагает способ их избежать.

Пример обращения к эмоциям. Витрина отделения Citibank. Вклады продвигаются путем обращения к родительским чувствам. Приумножение денег на депозите как призыв обеспечить будущее своим детям.

Пример обращения к эмоциям марки Audi.

Резюмируя, можно сказать, что обращение к эмоциям – действительно очень эффективный приём и единственный способ создать сильную эмоциональную связь с потребителем. Но у всего есть изнанка: неприятные стороны, недостатки и ограничения. Вот основные проблемы данного приема:

- Большой (или очень большой) риск выбора и реализации неверного эмоционального посыла, противоречащего эмоциональной ценности сформированного бренда и поэтому опасного для него.

- Нужно особенно внимательно и скрупулезно учитывать стратегию развития марки. Поэтому необходимо точное планирование бренда, отслеживание «траектории» его развития, на которую неверно выбранная эмоция может сильно воздейст

вовать.

вовать.

вовать.

вовать. Цена ошибки в случае обращения к эмоциям выше, чем при ошибках с другими приемами. А полную гарантию успеха не могут дать даже тщательно проведенные исследования и подготовительные мероприятия. Для успеха необходимо ЕДИНОЕ понимание своей марки не только маркетологами, но и руководством банка, и даже его рядовыми сотрудниками. А это весьма непросто. На наших консалтинговых семинарах «Сильный банковский бренд. Создание и работа с ним» мы часто наблюдаем незнание собственного бренда и его отличий от конкурентов даже у тех сотрудников банка, которые непосредственно отвечают за продвижение. Отсюда не таким уж странным кажется то, что у большинства банков в России нет сильного бренда, и своё продвижение им приходится вести, используя ценовой фактор, снижающий прибыль.

(Самый) выгодный процент и игра с цифрами

Один из популярнейших рекламных приемов банков на сегодняшний день – акцент на выгодных условиях депозита, кредита или кредитной карты. При этом подразумевается, что процентные ставки как минимум очень выгодны, как максимум – самые высокие (в случае с депозитами) или самые низкие (если речь идет о кредитах) на рынке.

Продвижение (самого) выгодного процента имеет следующие преимущества:

- Просто для понимания потребителя.

- Просто в реализации и можно сэкономить на работе с маркой и креативе.

«Депозит N – 13% годовых», все просто и ясно. Очень часто рекламное сообщение, использующее этот прием, ограничивается именно таким коротким сообщением: название депозита и годовые проценты. То же самое и с кредитами и кредитными картами.

Пример самого выгодного процента. Классический пример, когда размер процента выносится на первый план и само его изображение служит для передачи его величины.

Пример самого выгодного процента. Ещё один классический пример – 12,75% упоминаются в макете дважды. Тут же наглядно виден недостаток этого приема. В предыдущем примере Финам тоже ставит акцент на величину процентной ставки. Если при прочих равных условиях клиент ориентируется только на ставку по депозиту, реклама Русского Стандарта будет выглядеть, по меньшей мере, странно.

Пример выгодного процента Импэксбанка. В данном случае идет речь о сумме первоначального взноса при покупке квартиры в кредит.

Пример игры с цифрами. Импексбанк обыгрывает ставку по кредиту через указание ежемесячного платежа. Так нагляднее показана доступность этого кредита. 3000 рублей в месяц найти не такая уж большая проблема, а за это можно получить сразу 100 000.

Пример игры с цифрами. Юниаструм Банк в своей кампании хочет большими цифрами убедить потребителя в своём большем размере, надёжности и быстром росте бизнеса. Юниаструм Банк делает это по различным банковским продуктам и в рекламе своих фондов.

Небанковский пример игры с цифрами.

Именно простота применения и дешевизна этого приема и обуславливают его широкое распространение. Но имеются и ограничения:

- Возможно, деньги на ветер, если у конкурента ставка выше/ниже.

- На такое предложение часто приходят нелояльные, чувствительные к цене потребители, которые так же быстро уходят при более выгодном предложении конкурента.

- Возможное снижение прибыли банка за счёт удешевления продукта.

Лотереи, скидки, сезонные акции.

К этому приему относится всё, что вызывает краткосрочное стимулирование сбыта. Приём широко распространен и имеет ряд достоинств:

- Быстрый отклик и стимуляция продаж интересным для потребителя предложением.

- Выделение определённой аудитории, чувствительной к данному предложению/ мероприятиям.

- Иногда – вовлечение потребителя в процесс продвижения.

- Ограниченный срок кампании. Является как достоинством, так и недостатком.

Увеличение затрат банка в период акции – временное, и впоследствии должно окупаться увеличением прибыли.

Пример скидки и гарантированных призов покупателям кредитной карты. Сезонная акция Райффайзен Банка, одновременно продвигающая скидки на первый год обслуживания и небольшой подарок к Новому году. Возможно, это адаптация европейского креатива (или намек на происхождение банка), так как в России подарки не кладут в носки, привязанные к камину.

Пример подарков вкладчикам Русь Банка. Каждый клиент, открывший счет в банке, получает мобильный телефон (самый дешевый из существующих на рынке). В данном случае вызывает вопросы соответствие минимальной суммы вклада (несколько десятков тысяч рублей) и дешевый мобильный телефон в подарок. Вполне вероятно, что клиенты, обладающие свободными средствами в необходимом размере, уже имеют гораздо более дорогой телефон.

Ещё один пример стимуляции подарками вкладчиков Русь Банка. На этот раз предлагается более ценный подарок.

Пример «распродажи» от Росбанка.

Пример раскадровки баннера с ценовым предложением (с сайта DeltaCredit).

Небанковский пример сезонной акции.

Главный недостаток лотерей, скидок, сезонных акций заключается в том, что они носят чаще всего ценовой характер, что обуславливает:

- Снижение прибыли банка с одного клиента при увеличении себестоимости продукта.

- Привлечение нелояльных потребителей. Именно они составляют большую часть клиентов, привлекаемых в период акции.

- Ограниченный срок кампании.

Долгосрочные бонусные программы

Долгосрочные бонусные программы – особый вид стимулирования сбыта, часто применяемого при продвижении банковских карт. Приём не столько рекламный, сколько маркетинговый, ибо касается изменений в самом продукте, а не только в продвижении. Суть приема заключается в добавлении кредитной или дебетовой карте дополнительных преимуществ, диапазон которых может быть самым разным. Отличие бонусных программ от скидок и лотерей заключается в том, что бонусные программы длятся значительно дольше скидочных, а дополнительные преимущества призваны увеличить прибыль с одного клиента и увеличить его лояльность, а не привлечь как можно больше новых.

Долгосрочные бонусные программы – особый вид стимулирования сбыта, часто применяемого при продвижении банковских карт. Приём не столько рекламный, сколько маркетинговый, ибо касается изменений в самом продукте, а не только в продвижении. Суть приема заключается в добавлении кредитной или дебетовой карте дополнительных преимуществ, диапазон которых может быть самым разным. Отличие бонусных программ от скидок и лотерей заключается в том, что бонусные программы длятся значительно дольше скидочных, а дополнительные преимущества призваны увеличить прибыль с одного клиента и увеличить его лояльность, а не привлечь как можно больше новых.

Преимущества бонусных программ таковы:

- Привлекают более обеспеченных клиентов.

- Могут повысить прибыль с клиента.

- Создают у клиента ощущение избранности и особого отношения, тем самым увеличивая лояльность.

- Длительный срок кампании.

Пример бонусной программы. Альфа-Банк в сотрудничестве с Аэрофлотом начисляет «бонусные мили» за каждую покупку. Эти мили затем можно обменять на авиабилет. Карта интересна, прежде всего, клиентам банка, периодически совершающим авиаперелеты. Для Аэрофлота выгода в притоке дополнительных клиентов банка и их лояльности.

Пример бонусной программы. Райффайзен банк продвигает карту Visa Golf – платежное средство и одновременно пропуск в лучшие гольф-клубы всего мира. Карта предназначена для очень обеспеченных клиентов и является символом престижа.

Пример бонусной программы. Альфа-Банк продвигает необычную бонусную программу в сотрудничестве с Всемирным Фондом Дикой Природы. Отличие этой программы от других в том, что бонусы получает не клиент банка, а фонд. Клиент же получает неосязаемый бонус в виде приобщения к благотворительности и сохранению природы.

Пример бонусной программы Аэрофлота, теперь уже со Сбербанком.

Пример бонусной программы Альфа-Банка. Даже когда речь идет о скидках в ряде магазинов при оплате определенной картой, сами магазины достаточно дорогие, а скидка предназначена не для экономии, а для покупки большего количества товаров лояльными потребителями.

Резюмируя, можно сказать, что бонусные программы – прекрасный способ сделать из просто пластиковой карты нечто особенное и дорогое для клиента. В этом случае стоимость обслуживания карты становится для клиента не столь важной, что выгодно банку.

Не банковский пример бонусной программы «Малина». Виден широкий спектр марок-партнёров, входящих в бонусную программу.

При всех своих достоинствах бонусные программы не лишены ограничений:

- Долгое время отклика, получения результата в виде лояльности и прибыли.

- Существенные издержки на организацию и поддержание бонусной программы.

- Сложно свернуть бонусную программу быстро и без потерь. Бонусная программа запускается как долгосрочная и так же воспринимается клиентами. В случае свертывания программы есть риск оттока клиентов, не оправдавших свои ожидания от сотрудничества с банком.

Рекламные статьи (репортажи, сюжеты)

Под рекламной статьей имеется в виду официально оплаченная статья на правах рекламы, а не PR-статья, опубликованная по договоренности с журналистом/редактором издания или по созданному/комментированному информационному поводу. То же относится к рекламным репортажам и сюжетам. Примеры использования этого приема можно встретить не так часто в силу того, что такой формат не подразумевает многократное копирование в одном СМИ, подобно обычным рекламным материалам. Тем не менее, достаточно много банков используют рекламные статьи при продвижении как марки банка, так и конкретных продуктов. Преимущества рекламных статей (репортажей, сюжетов) таковы:

Под рекламной статьей имеется в виду официально оплаченная статья на правах рекламы, а не PR-статья, опубликованная по договоренности с журналистом/редактором издания или по созданному/комментированному информационному поводу. То же относится к рекламным репортажам и сюжетам. Примеры использования этого приема можно встретить не так часто в силу того, что такой формат не подразумевает многократное копирование в одном СМИ, подобно обычным рекламным материалам. Тем не менее, достаточно много банков используют рекламные статьи при продвижении как марки банка, так и конкретных продуктов. Преимущества рекламных статей (репортажей, сюжетов) таковы:

- Подробная информация и рассказ о банке и его продуктах.

- Большее доверие потребителя, если он не распознал рекламу.

Так, во время формирования рынка потребительского кредитования, выходило достаточно много статей разных банков, продвигающих свои кредиты параллельно с объяснением выгод жизни в кредит. Сегодня любое издание по закону обязано особым образом выделять статьи, носящие рекламный характер. Тем не менее, значительная часть потребителей до сих пор не отличают редакционную и «заказную» статью и доверяет этим двум видам информации одинаково. То есть доверие к рекламной статье потребителя выше, чем к обычным рекламным материалам.

Пример рекламной статьи. Росбанк рассказывает о своих ипотечных программах в виде интервью с начальником управления ипотечного кредитования. Внизу справа слабо видна маленькая надпись «реклама».

Пример рекламной статьи. Абсолют Банк продвигает вклады как средство борьбы с инфляцией. Выгоды от размещения средств на депозитах Абсолют Банка подаются на фоне обсуждения макроэкономической обстановки в стране. Подпись к статье «Финэкспертиза».

Ярко выраженный недостаток у рекламных статей всего один. Если потребитель распознает рекламу в статье, то часто воспринимает статью как попытку обмана и злоупотребления доверием.

Уникальное торговое предложение (УТП)

УТП – универсальный рекламный прием для всех товарных категорий. Особенно часто применяется на тех рынках, где различия между продуктами разных производителей минимальны. Банковский рынок также можно отнести к такой категории, поэтому неудивительно, что УТП так активно используется банками. Благодаря почти бесконечному количеству вариантов УТП, этот прием позволяет создать уникальное позиционирование банка и выделить его среди конкурентов.

Прием «(самый) выгодный процент» формально относится к УТП, но был выделен в отдельный пункт в том числе потому, что он не обеспечивает уникальности рекламируемого банка. Здесь мы рассмотрим УТП, касающиеся всех уникальных характеристик банков и их продуктов, кроме выгодных процентов. УТП должно выбираться по достаточно широкому и сильному мотиву для потребителей.

Перечислим преимущества правильно выбранного УТП:

- Хорошо выделяет и позиционирует среди конкурентов.

- «Продает» одну особенность, не распыляя внимания потребителя.

УТП позиционирует уникальные свойства продукта и/или банка, которых нет у конкурентов (либо конкуренты о них не говорят, что с точки зрения коммуникации одно и то же). УТП может относиться как к эмоциональным, так и к рациональным составляющим продукта и банка. Например, Индустриальный Московский Банк рекламирует вклад с возможностью «снимать и пополнять когда угодно и как угодно», при этом процент по вкладу не меняется – это УТП, такого больше никто из других банков в рекламе на данный момент не предлагает. Импексбанк в рекламе кредитов малому бизнесу заявляет о «гибком графике погашения кредитов» — это тоже объявление УТП.

УТП позиционирует уникальные свойства продукта и/или банка, которых нет у конкурентов (либо конкуренты о них не говорят, что с точки зрения коммуникации одно и то же). УТП может относиться как к эмоциональным, так и к рациональным составляющим продукта и банка. Например, Индустриальный Московский Банк рекламирует вклад с возможностью «снимать и пополнять когда угодно и как угодно», при этом процент по вкладу не меняется – это УТП, такого больше никто из других банков в рекламе на данный момент не предлагает. Импексбанк в рекламе кредитов малому бизнесу заявляет о «гибком графике погашения кредитов» — это тоже объявление УТП.

Пример УТП. Московский Индустриальный Банк предлагает особые условия по вкладу – неизменность ставки по депозиту даже тогда, когда клиент снимает часть средств.

Пример УТП. Импексбанк делает акцент на гибком графике погашения кредитов малому бизнесу. Условия у конкурентов могут быть такими же, но если Импексбанк говорит об этом громче всех, это становится УТП банка.

Чтобы еще лучше понять смысл УТП, приведем несколько выдуманных примеров на грани абсурда: «Только у нас каждому клиенту наливают чашку чая», «В банке N персонал с самыми добрыми глазами», «Из наших офисов самый живописный вид на улицу» и даже «В наших отделениях светят самые круглые лампочки». Нет никаких пределов при создании УТП, «продавать» можно любое свойство. Вопрос лишь в том, насколько это свойство интересно потенциальным клиентам.

УТП отлично подходит для продвижения инноваций. Любые новинки – лучший повод для использования приема УТП.

Пример УТП. Только Citibank предлагал при открытии счета получить в подарок iPod.

Пример УТП. Банк Союз предлагает элегантный способ дарить деньги. Вопрос лишь в том, на сколько это часто и широко нужно потребителю, и сможет ли банк это точно донести до тех, кому это нужно.

Небанковский пример УТП.

Очевидные недостатки УТП:

- Сложно обеспечить достаточно широкий мотив УТП, в силу чего аудитория сообщения (тех, кому интересно конкретное УТП) получается слишком узкой.

- Не всякое УТП будет понятно потребителю. Недостаточный акцент на УТП в рекламном сообщении снижает эффективность коммуникации.

Не каждому потенциальному клиенту может быть важно продвигаемое уникальное свойство. Так, например, в примере с депозитами Индустриального Московского Банка, не всем клиентам важно иметь возможность менять сумму депозита без потери процентов.

«Два в одном». Разновидность УТП для пластиковых карт

Это ещё один вид УТП, который мы выделили в отдельный прием. Его отличие в том, что применим он только в отношении пластиковых карт, а в рекламе депозитов и кредитов не встречается. Этот приём скорее маркетинговый, нежели рекламный, так как для его реализации одной рекламы недостаточно.

Суть приёма состоит в том, что кредитная карта подается не только как средство платежа, но и как нечто ещё. Вариантов сочетаний может быть много. К примеру, Банк Москвы предлагает банковскую карту с функцией безналичной оплаты проезда в общественном транспорте. Карта может подаваться и как аксессуар, когда она сделана из прозрачного пластика (Импексбанк). Возможность нанести на карту любое изображение (GiftCardLab.com, Банк Союз) также придает банковской карте свойство аксессуара.

Достоинства данного рекламного приема в следующем:

- Привлекает внимание тех, на кого проект направлен.

- Повышает их лояльность.

- Позволяет привлечь узкие целевые группы.

Если клиент пользуется картой с дополнительными функциями, больше вероятность того, что он будет лоялен и не променяет свою карту на другую. Даже если условия кредитования не самые лучшие, дополнительная услуга по карте может отчасти компенсировать этот недостаток.

Пример карты «два в одном». Банк Москвы предлагает кредитную карту, являющуюся одновременно проездным на метро.

Пример карты «два в одном». Импексбанк рекламирует кредитную карту из прозрачного пластика. Средство платежа и одновременно оригинальный аксессуар.

Пример карты «два в одном». Visa на сайте Giftcardlab и Банк Союз предлагают потребителю карты с индивидуальным оформлением. Ясно, что такая карта будет более ценной для потребителя, т.к. на ней будет изображена его личная история.

Главный недостаток подобного рекламного приема заключается в узости группы потребителей, которыми это может быть востребовано и для которых это важно и значимо. Кроме того, карта «два в одном», как правило, не дает клиенту никаких уступок (бонусов или скидок).

Лицо знаменитости (celebrities)

Рекламный прием выражается использованием в качестве модели для рекламного объявления (или для рекламной кампании в целом) какой-либо знаменитости – певца, актера, телеведущего, политика и др. Механика работающего приёма проста: «этот известный человек пользуется услугами банка N. Значит, это хороший банк и ему можно доверять».

Приём обладает рядом достоинств:

- Известность знаменитости и её характер передаётся марке.

- Повышается доверие к марке, если есть доверие к знаменитости. Повышение лояльности к марке среди почитателей знаменитости.

Осознание того, что потребитель использует тот же продукт, что и любимая знаменитость, приводит к повышению лояльности. Клиент пользуется продуктами и услугами охотнее, а появившееся положительное отношение к марке снижает внимание к цене.

Осознание того, что потребитель использует тот же продукт, что и любимая знаменитость, приводит к повышению лояльности. Клиент пользуется продуктами и услугами охотнее, а появившееся положительное отношение к марке снижает внимание к цене.

Пример использования лица знаменитости. Аркадий Новиков (ресторатор) снялся в рекламе American Express.

Пример использования лица знаменитости. Александр Друзь (знаменитый участник программы «Что? Где? Когда?») в рекламе страховых услуг. Слоган: «Знатоки умеют считать. А Вы?». Идёт также игра на авторитете и доверии к нему. Реклама подспудно говорит: «разве ты умнее самого Друзя? Бери с него пример!»

Небанковский пример использования лица знаменитости.

Использование в рекламе знаменитостей имеет и серьезные недостатки, в частности:

- Риск ошибки с выбором знаменитости. «Деньги на ветер», если знаменитость не популярна среди целевых потребителей.

- Риск порчи имиджа бренда в случае возникновения скандала со знаменитостью.

- Риск порчи имиджа бренда в случае рекламирования знаменитостью некоторых других марок.

Периодически в СМИ разгораются скандалы, связанные с теми или иными известными личностями. Если незадолго до этого та же знаменитость участвовала в рекламе банка – это негативно отразится на эффективности рекламы и может даже повредить банку сильнее, чем полное отсутствие рекламной поддержки.

Копирование конкурента

Приём, периодически встречающийся в рекламе банков. В большинстве случаев речь идёт не о прямом копировании, а о заимствовании удачных идей. Кроме того, копирование может происходить не по инициативе самого банка, а исходить из рекламного или дизайнерского агентства, изготавливающего креатив, поэтому не всегда можно отличить злой умысел от возможного умысла и лени дизайнеров.

Достоинства этого приема в том, что при удачном копировании можно получить часть успеха конкурента и сэкономить при этом бюджет на идеях и их продвижении.

Пример некоторой схожести логотипов. Логотип недавно созданного My Bank некоторым респондентам напоминает логотип известного Citibank.

Пример схожести креатива. Ренессанс использовал в рекламе тот же прием, что и банк Райффайзен. Вероятно, дизайнер, изготовивший макет, был вдохновлён приемом Райффайзен Банка, а может быть, идеи возникли параллельно. В любом случае, сходство есть.

Небанковский пример копирования конкурента. Схожесть логотипов журнала «7 Дней» и снеков «Три корочки» очевидна.

Недостатки, обуславливающие редкое использование этого приёма банками:

- Неудачное копирование может сыграть на руку конкуренту.

- Иногда – опасность судебного разбирательства и ухудшение репутации плагиатора.

Неудачное копирование может сыграть на руку конкуренту в случае равновеликих банков. Если же более крупный банк заимствует идеи более мелкого, выигрыш почти всегда будет на стороне крупного банка. Таково свойство психики – копирование в данном случае припишут мелкому банку.

Расширение аудитории

В большей степени этот приём — маркетинговый, в рекламе и каналах коммуникации он только внешне выражается. Суть расширения аудитории состоит в том, чтобы продвигать продукты на ту аудиторию, которая традиционно не относится к целевой.

В большей степени этот приём — маркетинговый, в рекламе и каналах коммуникации он только внешне выражается. Суть расширения аудитории состоит в том, чтобы продвигать продукты на ту аудиторию, которая традиционно не относится к целевой.

Вот некоторые примеры этого приёма. Долгое время считалось, что автокредит – типично мужской продукт. Продвижение на женщин в данном случае – расширение аудитории. На западе есть банковские отделения, позиционирующиеся как лояльные к людям нетрадиционной сексуальной ориентации. В России, например, можно расширить аудиторию путем позиционирования продуктов на гастарбайтеров (так уже делают некоторые банки, например PRIVAT MONEY в Москве) или по религиозному принципу.

На графике потребления кредитов видно, как велика в этом продукте доля женщин, особенно в использовании кредитов на обучение, ремонт, туризм. Естественно, эти данные не совпадают со статистикой самих банков. Это обусловлено различием фактического и декларируемого поведения мужчин и женщин. Данные TNS, Москва, 2007.

Данный приём имеет ряд возможных преимуществ:

- Возможность создать новый сегмент рынка и стать на нем первым, получая максимальную прибыль («сливки»).

- Низкая конкуренция при точном послании узкой группе потребителей. Особенно вначале.

- При узких и точных каналах коммуникации – экономия бюджета на продвижение.

Обычно, открытая аудитория, сформированная в новом сегменте рынка, обладает неудовлетворенным спросом. Удачное расширение аудитории позволит добиться очень высокой прибыли («сливки») на начальном периоде, пока конкурентов нет. Нередко бывает так, что новая аудитория потенциально готова к новому продукту. Тогда, используя узкие каналы коммуникации, можно с минимальными затратами обеспечить спрос правильно выбранной целевой группы.

Приведём здесь пример пятилетней давности, когда нам не удалось вывести на рынок новый продукт, используя расширение аудитории. Это был инновационный продукт очень известной марки минеральной воды. Было принято решение вывести на российский рынок новый для него продукт (сок с минералкой) под европейским названием, но без бюджета на продвижение. Опыт оказался неудачен, хороший продукт никто не заметил и, возможно, даже не понял, что это такое было. Примером не совсем удачного расширения аудитории можно считать и новое позиционирование Банка Москвы, когда банк не учёл сложившегося восприятия своей марки и специфики отношения россиян к новым предлагаемым рекламным образам (бобры, кролики и т.п.).

Можно приводить ещё много примеров (vip, тинэйджеры и т.п.) и даже разработать новые аудитории, но при этом нужно помнить об опасности продажи продукта не готовой к нему аудитории. Новый продукт должен быть разработан и протестирован, он должен быть нужным, удобным и востребованным для новой аудитории. Иначе шансов на удачу не много.

Марка крупным планом

Этот рекламный приём выражается в том, что в рекламе банка основной акцент установлен на его марку (обычно логотип, название, цвета). Рекламное предложение, слоган и контактная информация могут присутствовать исключительно на втором плане. В банковской категории этот приём встречается редко, но заслуживает особого внимания.

Преимущества показа марки крупным планом таковы:

- Повышается узнаваемость самой марки, а не её рекламы.

- Использование приема говорит о сильной марке и намекает на абсолютное превосходство над конкурентами («марка говорит сама за себя»).

При использовании этого приёма достигается наивысший акцент на марке, нет никаких «лишних», отвлекающих сознание креативных элементов. В силу этого и повышается узнаваемость марки. Такой проблемы, как «запомнилась реклама, а не рекламируемый банк» при использовании данного приема быть попросту не может.

Пример марки крупным планом. Часть рекламы Райффайзен банка ничем не отличается от вывесок – логотип и название на желтом фоне.

Так Райффайзен банк начал рекламную кампанию в Москве и Санкт-Петербурге в 2004 году: множество табличек на фонарных столбах со своим логотипом и названием вдоль оживленных дорог. Формат активно используется до сих пор. Подробнее смотри нашу статью «Как осуществляется реклама банков в СМИ? Часть 2.»

Пример марки крупным планом. Более «осторожный» вариант использования рекламного приема, нежели у Райффайзен Банка. Присутствует и слоган, и рекламное предложение, даже небольшой рекламный текст. Тем не менее, логотип и название Сбербанка России занимают центральную позицию, а пластиковые карты почти незаметны.

Несмотря на то, что приём показа марки крупным планом чрезвычайно прост в реализации, банки (и компании других товарных категорий тоже) используют этот прием редко. Это объясняется серьезными ограничениями:

- Приём не самодостаточен. Он хорошо работает либо на давно известные и успешные марки, либо должен быть поддержан другими приёмами рекламы или PR-мероприятиями.

- Излишнее использование этого приёма «замораживает» восприятие марки, затрудняет внедрение инноваций.

Приём «марка крупным планом» уместен и хорошо работает только в случае успешных и давно известных компаний (банков). Чаще всего это лидеры своего рынка, которых все знают. К примеру, имиджевая реклама Сбербанка с маркой крупным планом смотрится уместно. А реклама маленького неизвестного банка с использованием этого приёма могла бы спровоцировать вопрос: «Простите, а Вы кто? Мы знакомы?».

Массовое использование этого приёма возможно только тогда, когда банк уверен в стабильности своего бренда. Иными словами, восприятие марки «замораживается» и тем самым затрудняет внедрение инноваций, но может служить символом стабильности.

Нестандартный формат

С этого раздела статьи мы переходим от рекламных приёмов, связанных с самим сообщением, к приёмам, связанным в большей степени с каналами коммуникации. Это приёмы нестандартного формата, тизерной рекламы и новых рекламных носителей.

Нестандартный формат – это вспомогательный рекламный приём, который почти никогда не используется сам по себе, обычно выступая в качестве дополнительного преимущества рекламного сообщения, призванного привлечь к рекламе дополнительное внимание. Суть приёма состоит в том, чтобы размещать рекламное сообщение не строго в стандартном формате, а с небольшими (или большими) отклонениями.

Преимущества этого приёма:

- Привлечение внимания.

- Лучшая запоминаемость.

- Иногда, подчёркивание свойств самого продукта/марки.

Пример нестандартного формата. Красная стрела, выходящая за пределы стандартного щита 3х6 метров, символизирует и подчёркивает быстрый рост паевых фондов Citibank и хорошо привлекает к себе внимание.

Пример нестандартного формата от Райффайзен Банка.

Пример нестандартного формата. Так могла бы выглядеть реклама банка – стикер на банкомате, изображающий сидящего внутри сотрудника. Реклама показывает, что банкомат – это не просто бездушная машина. Одновременно это пример нового рекламного носителя.

Эту идею также могли бы использовать банки, показывая, например, с одной стороны – угрозы деньгам (воры, инфляция, расточительность и т.п.), а с другой стороны – уберегающие от этих угроз банковские решения.

Но за внимание и запоминаемость рекламного сообщения надо платить, и в данном случае недостатками приёма «нестандартный формат» являются:

- более высокая цена по сравнению с размещением на стандартном формате и

- несамостоятельный характер, дополнение к основному продвижению.

Тизерная реклама (реклама в формате «вопрос – ответ»)

Еще один вспомогательный рекламный приём, часто использующийся в паре с другими. Он заключается в том, чтобы разделить рекламную кампанию на два временных этапа. Первый этап – тизер, то есть сообщение-загадка, вопрос, в котором не содержится рекламы продукта или услуги, а иногда лишь намёк на неё. Второй этап – плизер, собственно реклама как ответ на загадку тизера. Приём был особенно эффективен, когда был в новинку на рынке и приковывал к себе внимание потребителей, подогреваемое обсуждением в СМИ. Сегодня для достижения эффективности тизерной рекламы обязательна очень интересная и яркая идея.

Преимущества тизерной рекламы таковы:

- Дополнительное привлечение внимания потребителя, вовлечение его в «игру» и провоцирование желания узнать ответ.

- Может запустить механизм «сарафанного радио».

Когда на том месте, где обычно висит реклама, появляется какое-то необычное сообщение, это привлекает внимание. Грамотный тизер вовлекает потребителя в «игру» и заставляет искать ответ на поставленный вопрос. Если удалось начать игру с потребителем и вызвать его интерес, то, скорее всего, будет запущено «сарафанное радио» — обсуждение тизера среди потребителей. Всё это и вызывает повышение эффективности и запоминаемости тизерной кампании.

Пример тизерной рекламы. Вверху – тизер Абсолют Банка без какого либо намека на банк («казнить нельзя помиловать»), который размещался раньше основного рекламного сообщения. Внизу – продолжение тизера, реклама ипотеки от Абсолют Банка со слоганом «копить нельзя купить». К сожалению, многие потребители не смогли связать тизер и плизер в единое целое. Ошибка в том, что идея была недостаточно яркой и интересной для потребителя, а вопрос даже не намекал на Банк Абсолют.

Минус у тизера всего один (не считая дополнительных финансовых затрат), но он весьма значителен и обуславливает редкое использование этого приема. Речь идет о необходимости яркой, интересной и вовлекающей потребителя идеи. У потребителя и без того много хлопот в жизни, чтобы ещё разгадывать скучные рекламные загадки.

Новые рекламные носители

В заключение рассмотрим ещё один вспомогательный рекламный приём. Новые рекламные носители являются крайним выражением нестандартного формата. Суть приёма заключается в размещении рекламных сообщений не на традиционных носителях, а в тех местах, где видеть рекламу мы не привыкли. По выражению одного из гуру рекламы, «everything is media», что означает буквально «всё есть медиа». Действительно, в качестве нового рекламного носителя можно использовать абсолютно всё, что угодно – главное, чтобы этот носитель часто попадал в поле зрения (слуха, обоняния, осязания) потребителя и был уместен.

Достоинства новых рекламных носителей таковы:

- Хорошо привлекает внимание.

- Отсутствует «рекламный шум» и конкуренты.

- Иногда, подчёркивание свойств самого продукта/марки.

Как и все необычное, реклама в не предназначенном для этого месте привлекает больше внимания потребителя, чем привычные медиа. К тому же, выбранный новый носитель может стать PR-поводом, когда идею необычной рекламы будут обсуждать в СМИ и в обществе.

Пример нового рекламного носителя. Реклама кредита Импексбанка на ручках заправочных пистолетов.

Небанковский пример нового рекламного носителя. Агентство Menno Kluijn для рекламы балета Нью-Йорка разместило манекены балерин в крутящихся дверях супермаркетов. Посетитель, заходя в здание, заставлял балерину выплясывать очередной пируэт.

К минусам новых рекламных носителей можно отнести следующее:

- Сложная реализация.

- Обычно высокая стоимость контакта и низкий охват потребителей. Часто невозможно оценить реальную эффективность.

- Несамостоятельный характер, дополнение к основному продвижению.

- Риск быть непонятым.

Новый носитель – значит нестандартный, штучный. Это обуславливает более дорогое производство. Недостаточно использовать одни только новые рекламные носители для всего рекламного продвижения банка.

Итак, мы рассмотрели четырнадцать рекламных приемов, наиболее часто встречающихся в рекламе банков. Все они имеют как плюсы, так и недостатки и ограничения. В отрыве от конкретной ситуации продвижения конкретного банка нельзя сказать, что какой-то приём хорош, а какой-то плох. Для оценки и действенных рекомендаций необходимо учесть ситуацию банка, продвижение основных конкурентов и специфику самой банковской марки. Именно так мы делаем при разработке стратегий продвижения и рекламных сообщений.

Ниже дана сводная таблица достоинств и ограничений рекламных приёмов используемых банками.

Автор:

Дмитрий Винокуров, Крылов Андрей

- Главная

- Полезные статьи

- Эффективная реклама банка

Эффективная реклама банка

Банк является одной из самых серьёзных организаций в любой стране мира. Учитывая высокую востребованность подобных организаций, их стало появляться всё больше и больше. Разумеется, это стало причиной снижения потока клиентов, так как люди находят для себя банки, предлагающие более выгодные условия. Разумеется, что открытие бизнеса или его продвижение в данной сфере должно вестись только опытными специалистами.

Правильная реклама банка должна быть очень качественной, гарантировать клиентам полную достоверность той информации, которая до них доносится. Рекламный текст для банка не допускает никаких ошибок и двусмысленности. Несмотря на особые требования к рекламе банка и всю строгость проведения работ, продвижение бизнеса в данной сфере выполняется теми же методами, что и продвижение любой другой предпринимательской сферы.

Как рекламировать банк?

- Креативные решения

- Выставочная деятельность

- Разработка сайтов

- Сувенирная продукция

- Полиграфия и печать

- Мобильные приложения

- Оптимизация расходов

- BTL и акции

- Инновации в рекламе

- Видеореклама

- Дизайн

- Мероприятия и PR

Эффективная реклама для банков

- Учитывая, что сейчас практически все люди осуществляют поиск информации, оплату услуг и прочие действия через Интернет, наличие собственного сайта будет огромным плюсом. Сайт должен быть разработан очень качественно. Любой посетитель, заходящий на ресурс, должен получить полную информацию по любому вопросу, который его интересует.

- Продавайте банковский продукт через социальные сети. Каждый день в Инстаграме и других соцсетях находятся миллионы людей. Использовать такую возможность нужно обязательно. Разработайте группу банка, приглашайте подписчиков и ведите эффективную работу.

- Размещайте информацию о своём банке на сайтах-досках объявлений. Такие ресурсы направлены на то, что пользователи смогут максимально быстро найти интересующую его информацию и контакты для связи.

- Лучшая реклама заключается и в применении активных ссылок. Продвигайте свой бизнес в Интернете на сторонних ресурсах с помощью SEO-оптимизации.

- Всегда и во всех случаях используйте логотип вашего банка. Он должен быть достаточно заметным. Это улучшить визуальную узнаваемость организации.

- Наружная реклама поможет вести эффективную работу в реальной жизни не только в пределах определённой локации, но и на территории всего населённого пункта и за его пределами. Используйте билборды, обязательно указатели. Банк – это организация серьёзная и подобные конструкции должны быть очень качественными, что будет свидетельствовать о надёжности и состоятельности организации. Хорошие примеры таких конструкций представлены на сайте компании «РПК Эффект».

- Внешнее оформление банка должно быть также качественным. Красивая вывеска или объёмные буквы с нестандартной подсветкой обязательно привлекут к себе внимание.

Смотрите также

Как банку найти клиентов в интернете: маркетинг банка на примере

Банкир должен всегда опережать ваши ожидания, с одной стороны, рыночные тренды с другой, и выходить с предложением.

Дмитрий Брейтенбихер, руководитель Private Banking в ВТБ

Сегодня 46% россиян считают, что свободные деньги стоит откладывать. И у респондентов нет чёткого ответа на вопрос, где стоит хранить деньги — в банке или дома.

Это всё говорит о низкой финансовой культуре, а также о том, что банки должны проводить больше рекламных кампаний и работ по разъяснению значений своих операций.

В этом материале мы разберём специфику работы с банками, частые и редкие способы продвижения.

КОМПЛЕКСНЫЙ ИНТЕРНЕТ-МАРКЕТИНГ ДЛЯ БАНКОВ И ИХ УСЛУГ

Комплексный интернет-маркетинг — услуга, которая включает в себя несколько видов продвижения в онлайн-среде, что даёт хороший результат кампании.

Специфика работы с банковскими услугами

Перед разработкой маркетинговой стратегии мы изучили банки конкурентов, которые специализируются на услугах, являющихся приоритетными для нашего клиента.

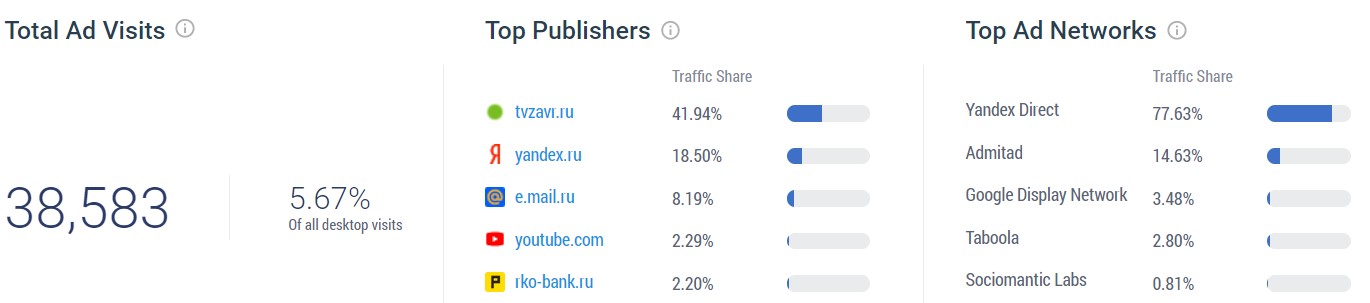

Из этого анализа мы вывели, что клиенты РУСФИНАНСБАНКА и Локо-банка приходят с контекстной рекламы и поиска.

Распределение трафика на сайт rusfinancebank. ru

У Локо-банка работает медийная реклама.

Трафик с медийной рекламы на сайт lockobank. ru

Из социальных сетей больше всего клиентов приходит из YouTube и Вконтакте. Немногие пользуются мессенджером WhatsApp.

Распределение трафика из социальных сетей на сайт lockobank. ru

Все банки предлагают примерно одно и то же, но делает каждый из них это немного по-разному.

Так, важно знать:

- Регион присутствия банков-конкурентов — он даст вам понять, как вы выглядите в глазах потенциальных клиентов, крупным или локальным банком, где у вас меньше конкурентов и где благодаря этому будет эффективнее продвигать ваши услуги;

- Направление деятельность — она поможет вам понять, насколько широк для клиента выбор ваших услуг и какие из этих услуг у вас лучше, чем у конкурентов, на этом и нужно заострить внимание потенциальных клиентов;

- Партнеры и дополнительные сервисы — их стоит отслеживать, чтобы понять, какие уже есть связи у банков и другими компаниями, так и чтобы следить за тем, что больше заинтересовало людей;

Пример спецпредложений от партнёров Локо-банка

- Каналы продаж и обслуживания — так как сейчас люди всё больше времени проводят онлайн, то многие банки развивают интернет-сервисы;

- Условия кредитования — люди приходят в тот банк, где проще оформить операцию, другое дело, что банк должен проверять платёжеспособность клиентов;

- Целевая аудитория — следует постоянно думать о будущих клиентах банка: следить за разницами между поколениями, находить новые точки соприкосновения с будущими потенциальными клиентами.

Пример акций в Локо-банке

Ещё одна специфичная черта при работе с банками заключается в высокой конкуренции, что влияет на стоимость клика — она очень высока, поэтому продвижение банков обходится дорого заказчику.

Бюджет на реализацию в месяц поканальный

Итак, какие услуги диджитал-агентств чаще всего используют банки?

КОМПЛЕКСНЫЙ ИНТЕРНЕТ-МАРКЕТИНГ ДЛЯ БАНКОВСКИХ УСЛУГ

Комплексный подход использует максимальное количество инструментов, чтобы улучшить репутацию банков, поднять сайт в поисковых системах и увеличить количество клиентов.

Самые частые каналы продвижения у банков

Мы проанализировали три крупных банка в сфере автокредитования и подытожили опыт наших двух клиентов, на основе чего составили этот список.

Однако следует учесть, что по отдельности методы работают менее эффективно, чем в комплексе.

SEO-оптимизация

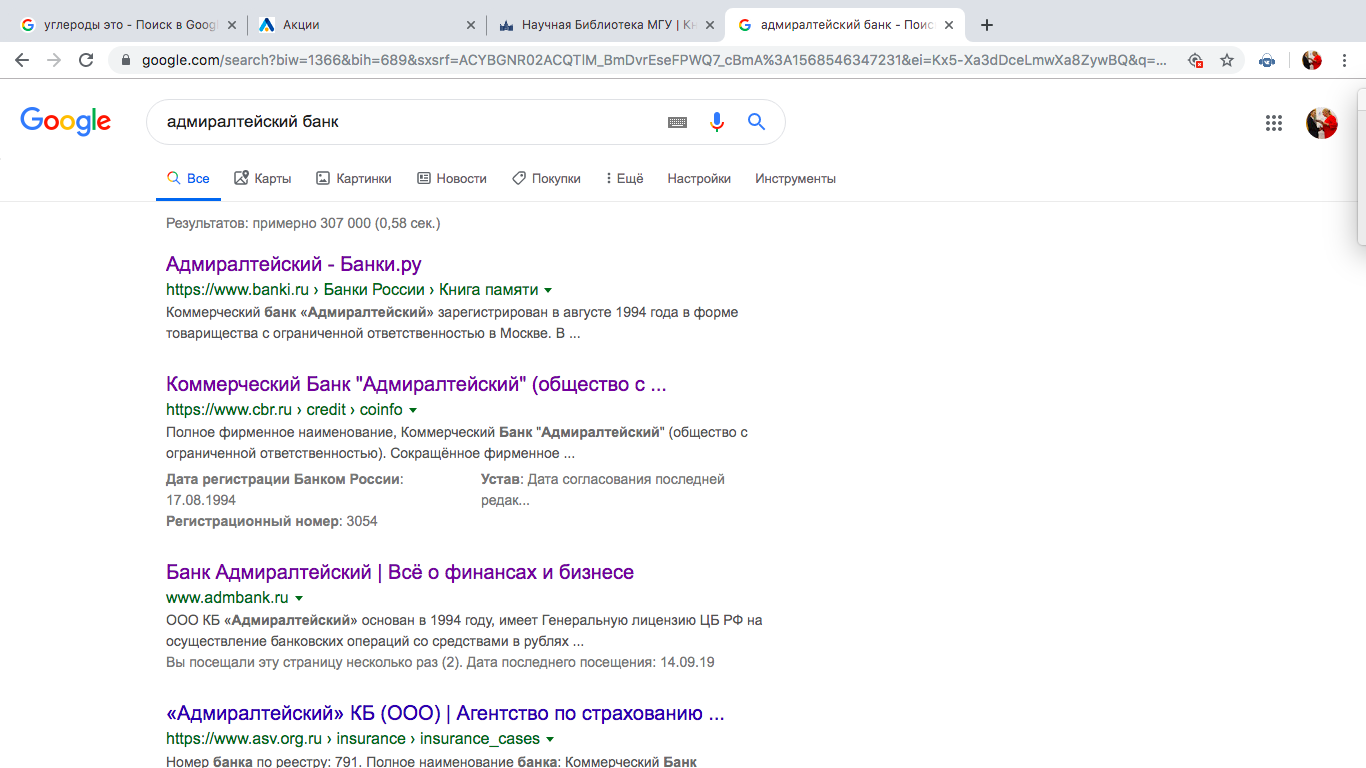

Этот канал помогает сделать ваш сайт релевантным с точки зрения поисковых систем. Это позволяет занять верхние строчки в поисковой выдаче, что помогает стать более заметным для потенциальных клиентов.

Адмиралтейский» банк в Google

Доработка сайта же облегчит работу с ним пользователям, так как она позволяет изменять сайт при расширении услуг, при модернизации дизайна, при адаптации сайта к новым алгоритмам поисковых систем, различным браузерам и экранам.

Например, сейчас почти на каждом сайте есть онлайн-консультант. Но у многих банков его нет. Им по-прежнему нужно звонить или в лучшем случае заказывать звонок.

Пример заказа звонка Локо-банка

Именно с него начинается реализация медиаплана, потому что после всех манипуляций над улучшением репутации и повышением охвата пользователей люди в итоге приходят на сайт. И деньги, которые были потрачены на развитие других маркетинговых каналов пропадут, если человек не сможет разобраться где и как искать по ресурсу, — он не станет клиентом банка с плохим сайтом.

Баннерная, нативная реклама и PR в Сети: повышают узнаваемость банка

Такие виды рекламы, как баннерная и нативная, позволяют «поймать» пользователей, которые уже заинтересованы в получении финансовых услуг. Эта реклама размещается на сторонних сайтах. Баннерная (медийная или RTB) считывает историю пользователя, поэтому преследует его — он искал банковскую услугу, побывал на сайте банка, она еще и заметна благодаря картинке. Нативная же не выглядит рекламой — это может быть текст, который рассказывает о том, какие услуги появились в банковской сфере или разъясняет, как оформить ту или иную сделку, в нем обязательно будет название банка и фотография с ним. Так бренд запоминается.

Пример баннерной рекламы в Яндексе

PR в Сети тоже предполагает написание текстов для различных ресурсов, обычно на форумах и отзовиках. Это нужно для распространения информации о банке во всемирной паутине.

Банк «Адмиралтейский» не следит за отзывами о себе

Спецпроекты: улучшают репутацию банка

Банковская сфера ассоциируется с неприятными моментами: очередями, чтобы заплатить за коммунальные услуги, с выплатой долгов, со сложными расчетами и прочим. Поэтому при продвижении банков одна из главных задач — это сделать контент, который нейтрализует эти ассоциации и поможет просто разобраться со сложными денежными операциями.

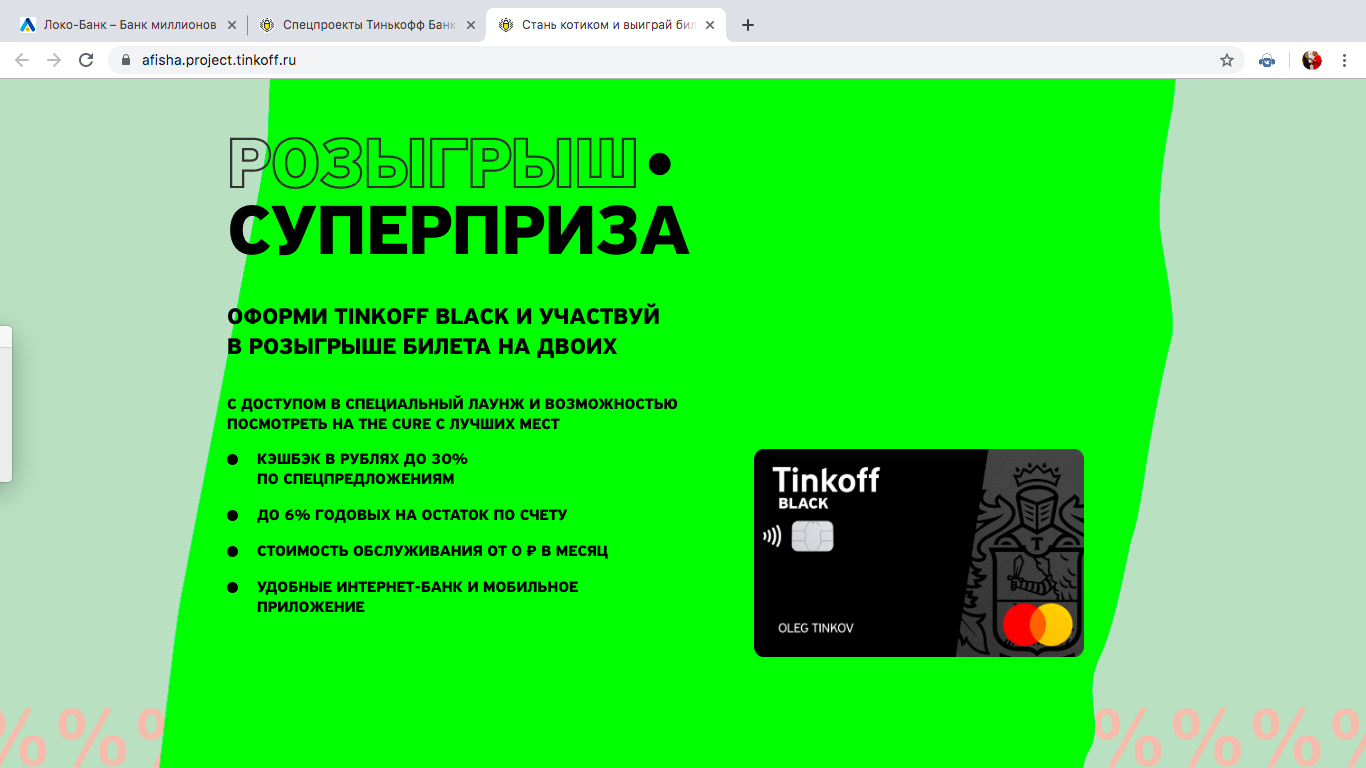

Таким задачам отвечают спецпроекты. Наши клиенты их не делали, поэтому для примера покажем спецпроекты Тинькофф Банка.

Он создал отдельную страницу с ними.

Спецпроекты банка «Тинькофф

Каждый из этих спецпроектов позволяет развлечь аудиторию и рассказать ей об услуге банка.

Через тест «Какой ты котик?» банк предлагает оформить карту

Контекстная реклама: расширение круга клиентов

Этот вид рекламы показывается пользователю, когда он вбивает услугу в поле поискового запроса. То есть такой человек, очевидно, уже точно готов совершить операцию.

Контекстная реклама в Google

Коллтрекинг: поможет скорректировать медиаплан

С помощью коллтрекинга можно отследить, откуда идут звонки меньше всего, и так удалить этот канал и расширить бюджет в другой, прибыльный.

Ребрендинг: позволяет быть современным

Ребрендинг — это адаптация сайта к трендам в дизайне, к новым возможностям ресурсов. При создании образа бренда важен психологическое восприятие цветов на определенные группы людей. Он поможет создать устойчивую положительную ассоциацию с компанией.

Это были самые распространенные каналы продвижения банков. Но чтобы выделится среди других, можно попробовать редкие способы интернет-маркетинга. Возможно, вам именно они приведут клиентов и будут ассоциироваться только с вами.

Редкие способы интернет-маркетинга для банковских услуг

Так как каждый банк уникален, но не стоит считать, что раз конкурентам такой способ ничего не дал, значит и для вас он будет бесполезен. Возможно, что вы найдёте уникальный подход к аудитории, и вас за это будут ценить.

SMM: повышение узнаваемости банка

Многие говорят о том, что ведение социальных сетей приводит лишь 10% пользователей. Это мало, и поэтому SMM не популярен в банковской сфере.

Однако большинство молодой аудитории чаще сидит в соцсетях, а не заходит на сайты. А банки должны ориентироваться на будущих клиентов в том числе. Кроме этого, в социальных сетях можно поддерживать диалог с клиентами.

Страница Локо-банка во Вконтакте

Видео и аудиореклама: повысит узнаваемость банка

Большую часть времени в интернете пользователи смотрят видео. Это значит, что видеореклама соберёт большой охват.

Кроме формата видео, популярным становится аудиоформат. Сейчас он активно развивается благодаря подкастам. Реклама же может быть как в подкастах, так и в аудиокнигах, музыкальных сервисах.

Контент-маркетинг: повышает лояльность к бренду

Этот способ используется чаще, чем имейл-рассылки, но далеко не всеми и даже те, кто его используют не всегда правильно это делают.

Контент-маркетинг нужен для того, чтобы помочь пользователю решить проблему. В этом случае человек запоминает заботу о себе и соответственно ресурс, который эту заботу проявил.

На сайте банка «Адмиралтейский» есть статьи о бизнесе

Преимущества продвижения в интернете

У онлайн-продвижения есть большое преимущество — сервисы Яндекс. Метрика и Google. Analytics могут подсчитать кто, откуда, сколько смотрел на объявления, что его заинтересовало на сайте, сколько человек приходят на сайт, по каким запросам и т.д.

Например, в некоторых услугах виден сезонный спрос.

По запросу «автокредитование» можно наблюдать заметное увеличение активности зимой и весной. С каждым годом все больше человек проявляют интерес к поиску данной услуги.

Сезонная востребованность по запросу «автокредитование»

Можно узнать, в каких регионах люди чаще всего ищут услугу «автокредитование».

Географическая востребованность по запросу «автокредитование»

И даже, сколько раз в месяц вбивают в поиск этот запрос.

Показы и популярность запроса «автокредитование» по округам

И всё-таки лучший эффект выходит у комплексного интернет-маркетинга.

Так, наш клиент «Московский национальный инвестиционный банк» увеличил приток клиентов за три месяца в 2,1 раза, используя SEO, контекстную, медийную и таргетированную рекламу. А банк «Адмиралтейский» увеличил приток клиентов с сайта в три раза, используя SEO и контекстную рекламу.

КОМПЛЕКСНЫЙ ИНТЕРНЕТ-МАРКЕТИНГ

От чего зависит стоимость комплексного интернет-маркетинга? Агентство рассчитает конечную стоимость услуги, исходя:

- из специфики вашего бизнеса,

- из текущего маркетингового состояния компании,

- из конкретных целей стратегии и желаемого результата.

Стоимость — от 150 000 рублей

Получить консультацию

Наш менеджер ответит на все ваши вопросы, найдёт оптимальное решение проблемы и посоветует услуги, которые лучше всего подходят для ваших бизнес-целей.

Подводя итоги

Каждому банку нужна индивидуальная маркетинговая стратегия, а выбор каналов зависит от множества факторов, как внешних (политических, экономических, социальных), так и внутренних (целей, уникального торгового предложения, типа товара, и других).

При этом лучше всего работают маркетинговые каналы совместно.

А в их выборе могут помочь специалисты из диджитал-агентства.

У ВАС ОСТАЛИСЬ ВОПРОСЫ?

Оставьте ваши контактные данные. Мы свяжемся с вами и всё подробно расскажем про

комплексный интернет-маркетинг для банков и их услуг.

Получить консультацию

Наш менеджер свяжется с Вами в ближайшее время

Читайте также

Банки не боятся рисковать и экспериментировать. В лучших примерах банковской рекламы есть и юмор, и свежая идея, а главное — такая реклама транслирует нужное сообщение на языке выбранной целевой аудитории. Сегодня расскажу о самых интересных примерах рекламы банков — видеороликах, наружке и медийной рекламе.

Видео

Начну с видеороликов. Тут у меня сразу несколько номинаций.

Оригинальная метафора. Одно дело говорить, что проценты по кредиту станут ниже, и совсем другое — как-то это показать. Мне понравилась идея «Росбанка» для ролика про рефинансирование. Синие шарики (побольше) — ваши проценты, которые слишком раздуты. Красные (поменьше) — проценты в «Росбанке» после рефинансирования. Просто и наглядно.

На грани фола. Еще одна метафора, теперь уже несколько спорная. В ролике «Альфа-банка» жесткие условия по кредитам образно показывают через атрибутику БДСМ. Не хотите, чтобы с вами так поступали, обращайтесь в «Альфа-банк». Правда остается один вопрос: а как быть тем, кому все это нравится?

Самый мотивирующий. Классная серия роликов «МодульБанка» про предпринимателей с твердыми принципами. Трудности таких людей только закаляют. Правда, невольно возникает вопрос: не станет ли «МодульБанк» со своими услугами одним из таких «закалителей»?

Самый музыкальный. Семен Слепаков в рекламе «Лето банка» фантазирует на тему: а что было бы, если бы Деды Морозы дарили на Новый год деньги. В результате получился забавный куплет и запоминающийся рекламный ролик про банковские услуги.

Самый веселый. Ролик про бабушку и внука, которые участвуют в необычном челлендже — пытаются открыть счет через неудобный для них канал. Бабушка воюет с приложением через смартфон внука, а Антон пытается найти офис без привычного телефона. Реклама показывает, что «Сбербанк» не только удобен для любого поколения, но и помогает освоить что-то новое. Кажется, что со «Сбером» по плечу любой челлендж. Но дело не только в глубокой идее. Этот ролик стоит посмотреть даже просто ради забавной старушки.

Медийная реклама

Переходим к интересным креативам.

Начнем с рекламы регионального банка «Кольцо Урала». Лицом кампании стал известный актер Сергей Светлаков, который родился в Екатеринбурге. Идея — показать, что для открытия бизнеса не нужны слишком серьезные основания. Не хочешь мыть посуду — открой ресторан.

Честное признание от банка Frost: «Мы хотим все ваши деньги». И только мелким шрифтом ребята добавляют — «для того чтобы их сохранить». Еще одно подтверждение известного факта: когда имеешь дело с банками, самая важная информация попадается на глаза далеко не сразу.

Клиентам банка Financiero не страшен даже форс-мажор. Цунами, смерч, наводнение — что бы ни случилось, они заработают 8,5% в год. Железно.

Оригинальная реклама для любителей художественной литературы. Сколько стоит твоя душа, Дориан Грей? Кажется, не слишком дорого: 1 рама для холста, 4 часа работы художника, доставка и … вечная жизнь.

Небольшой банк решил сыграть на своей гибкости. Реклама обещает, что «Промэкономбанк», как хамелеон, подстроится под любые потребности и условия клиентов. Кто хочет проверить, обращайтесь.

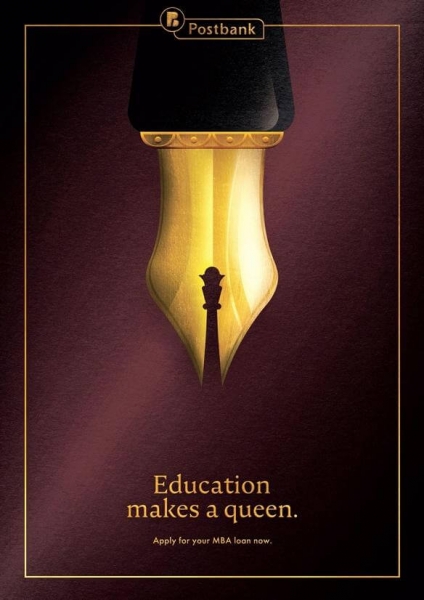

Необычная реклама от банка PostBank. Когда ипотеки, стандартные карты и «кредиты на все» уже мало кого привлекают, остается сузить фокус и создавать более персональные предложения. Например, почему бы не обратиться к женщинам, которые задумываются о дополнительном образовании. Ведь только знания способны обычную женщину превратить в настоящую королеву. А с кредитом любые знания доступны уже сейчас.

Реклама Rabita Bank — яркая метафора того, как банк помогает развивать бизнес. Легким движением руки прилавок на рынке превращается в настоящий магазин. Все понятно без лишних слов. И слоган соответствующий — совершенствуем ваш бизнес.

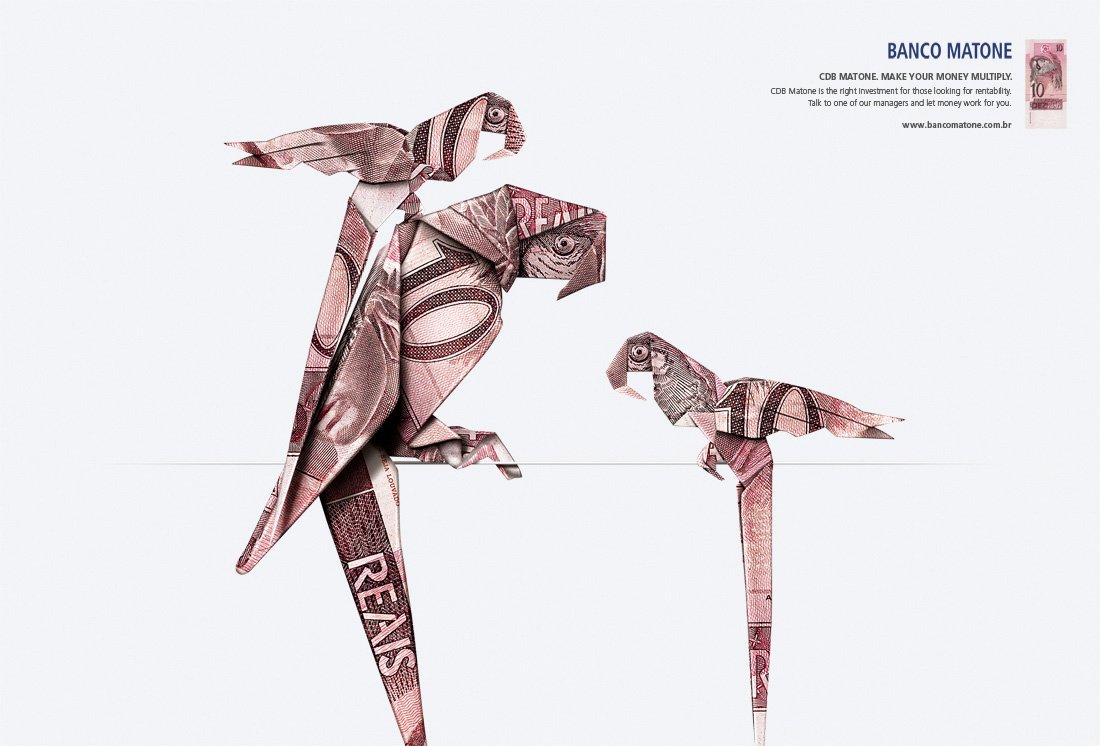

Творческая оригами-реклама от бразильского банка Matone. Банк показывает, что деньги, как и братья наши меньшие, вполне способны приносить потомство. Для этого и существуют банковские продукты.

Кстати, образы животных довольно популярны в рекламе банков. Вот например, еще одна рекламная кампания с жирафами, слонами и другими обитателями саваны. «Абсолют Банк» утверждает, что «стесненные условия не для нас», и предлагает приобрести в ипотеку более удобное жилище.

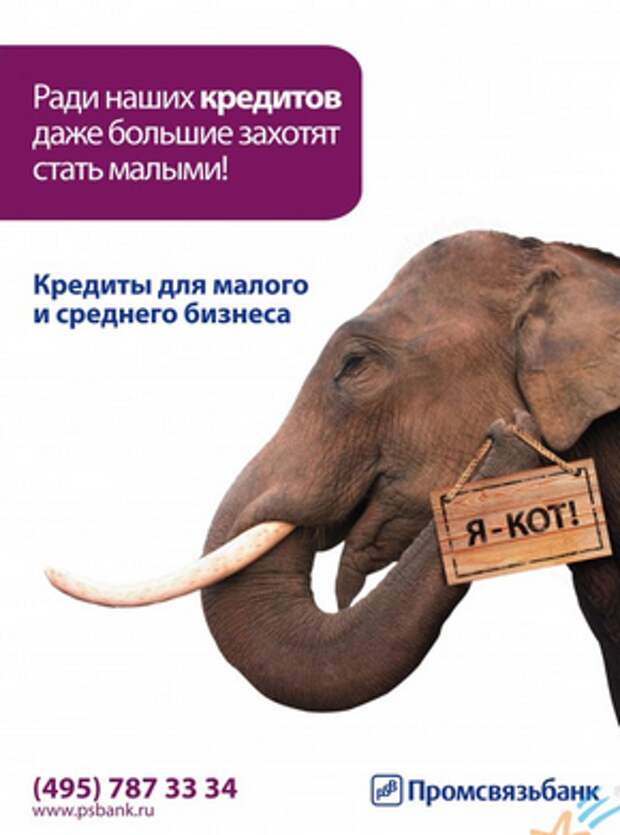

И еще один пример анималистики в рекламе от «Промсвязьбанка». Знакомьтесь — перед вами слон с легкой степенью шизофрении. С некоторых пор он считает себя котом. Чего только не сделаешь ради доступных кредитов.

«Возьмите свои финансы под контроль», — говорит нам Continental Savings Bank. Действительно, когда сумочка сама тащит тебя за покупками, есть о чем задуматься.

Наружная реклама

Напоследок несколько интересных примеров наружной рекламы банков.

Стог денег. Необычная реклама банка Chemical. Жаль, использовать идею можно строго ограниченное время — пока трудится сельхозтехника.

«Деньги. Сделано в Мичигане»

Автобус из прошлого. Банк «Санкт-Петербург» в честь своего 25-летия запустил необычные автобусы. На стойках между поручнями на зеркальной пленке разместили изображения костюмов XVIII века. Каждое изображение рекламщики снабдили подписью —«типичный петербуржец/петербурженка». В результате пассажиры, которые садились напротив, могли примерить на себя образы героев XVIII столетия.

Минималистичный баннер. Немного избитая тема про дом, дерево и сына, но почему бы и нет. Вопрос всегда актуален, а тут ещё и дерево дарят.

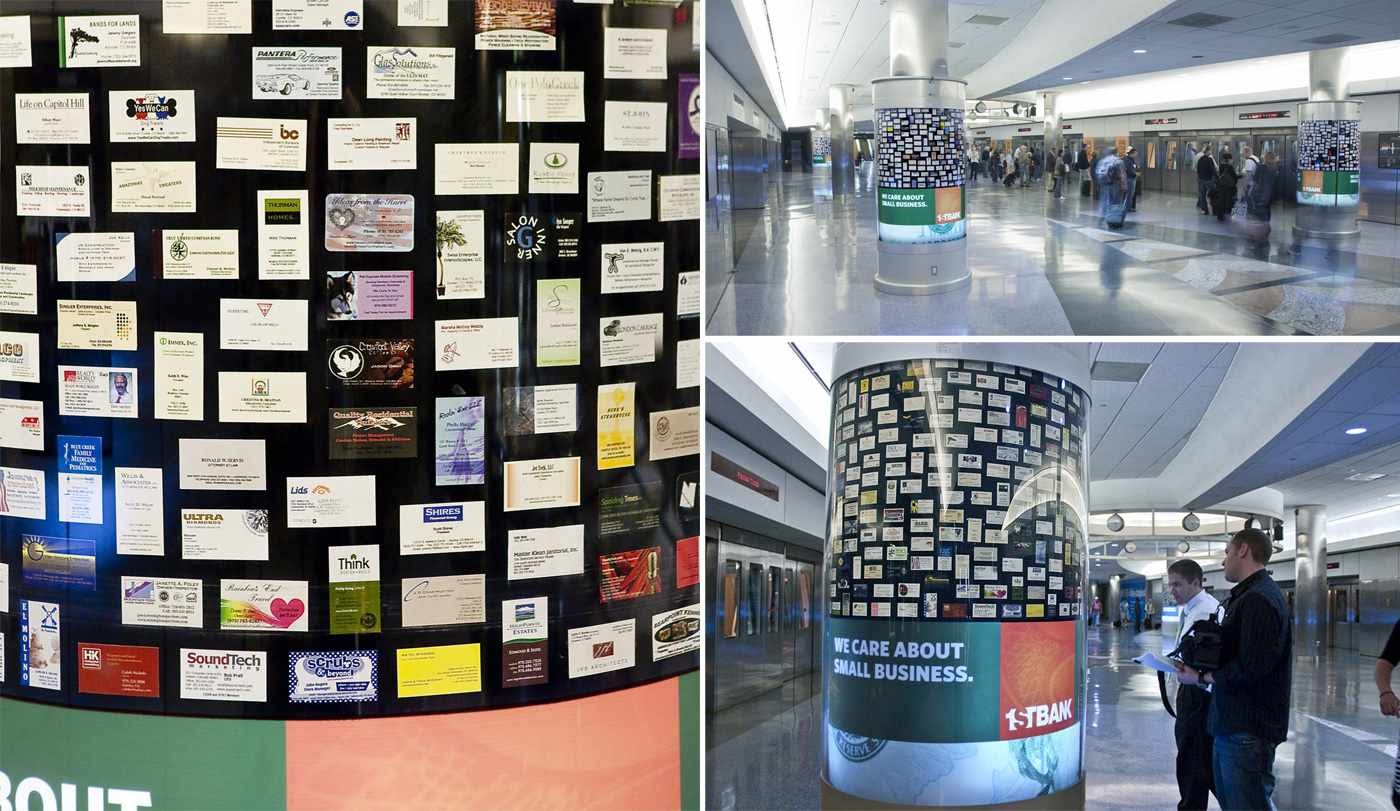

Рекламная помощь. Хороший пример рекламы от банка FirstBank. Банк не просто говорит, что заботится о малом бизнесе, но и подтверждает свои слова действиями. Так, FirstBank разместил 500 визитных карточек клиентов на рекламных поверхностях в метро, чтобы помочь предприятиям продвигать свои услуги.

Начиная писать эту статью, я и не подозревала, что у банков столько хорошей рекламы. И дело не только в смелых и оригинальных креативах. Важно, что лучшая реклама банков выполняет свою главную функцию — доносит нужное сообщение до целевой аудитории.

ЭКСКЛЮЗИВЫ ⚡️

Читайте только в блоге

Unisender

Поделиться

СВЕЖИЕ СТАТЬИ

Другие материалы из этой рубрики

![]()

![]()

Не пропускайте новые статьи

Подписывайтесь на соцсети

Делимся новостями и свежими статьями, рассказываем о новинках сервиса

«Честно» — авторская рассылка от редакции Unisender

Искренние письма о работе и жизни. Свежие статьи из блога. Эксклюзивные кейсы

и интервью с экспертами диджитала.

Сфера банкинга и микрокредитования имеет характерную особенность в плане востребованности услуг. Это – осознанность клиента. Если человеку нужны деньги, он сам идет в банк, ломбард или МФО и подписывает договор.

Если человеку деньги не нужны, взять деньги под проценты его не заставишь. Поэтому у человека нужно сформировать потребность, под которую ему бы понадобились деньги.

В первом случае вы сразу начинаете свой текст рекламы банков с предложения финансовых продуктов или услуг. Во втором вы начинаете с особенностей потребности, которая может быть как погоней новыми возможностями, так и бегством от старых проблем.

Каналы привлечения клиентов в банковском секторе

Если вам нужно самостоятельно написать рекламный текст рекламы банковских кредитов, вам придется получить данные маркетологических исследований по рынку и клиентам – какова ситуация на рынке, что предлагают конкуренты, в чем нуждаются потенциальные потребители ваших финансовых продуктов.

Задача конкретного варианта продающего текста – работать для конкретной части ЦА, для которой он пишется. Специфика банковских услуг такова, что клиентами банков, МФО и ломбардов оказываются все слои населения, только их приводит к вам разная жизненная ситуация, разные потребности, разные типы мышления и взгляды на ситуацию.

Если вы считали, что вам достаточно написать один-два продающих текста «на все случаи жизни», вам придется поменять мнение. Будьте готовы, что для каждого канала привлечения клиентов придется писать свой текст под свой сегмент целевой аудитории. Приятная новость в том, что не все представители ЦА присутствуют в каждом канале.

К владельцам крупных банков и раскрученных кредитных организаций клиенты приходят из:

- сайт компании – топ выдачи;

- контекстная реклама;

- реклама банка о предоставлении кредита на радио и телевидении;

- реклама в СМИ в т.ч. онлайн;

- наружная реклама;

- листовки, буклеты, рекламная продукция в отделениях банка.

Владельцам МФО, ломбарда или кредитного союза реклама на ТВ, радио и СМИ общегосударственного масштаба вряд ли станет серьезным каналом привлечения клиентов в силу очень большой стоимости рекламных площадей и эфирного времени. Главный поток клиентов формируется за счет таких каналов:

- личный сайт;

- контекстная реклама;

- бизнес-страница в соцсетях;

- печатная реклама в местных масс-медиа;

- листовки, буклеты, описывающие срочные кредиты онлайн;

- визитки;

- вывеска компании;

- «сарафанное радио».

Исходя из анализа сайта, данных маркетинговой службы или вашего исследования, вы можете определять, что работает, какие тексты рекламы эффективна для ломбарда, МФО или банка и какие каналы привлечения клиентов будут более предпочтительными для вас.

Необходимые блоки продающего текста рекламы банков, МФО и ломбардов

В каждом тексте, призванном убедить читателя стать клиентом бизнеса, должны быть такие блоки:

- привлечение внимания;

- описание продукта, а точнее, описание выгод клиента, которые он получит с помощью вашего продукта;

- рассеивание сомнений и работа с возражениями;

- призыв «купить», или блок «Действие».

Теперь более детально по выбору схемы продающего текста. Условно их можно разделить на две группы:

- схемы, в которых описываются возможности, которые клиент получит с помощью вашего продукта или услуги;

- схемы, в которых клиенту помогают решать проблемы или неприятности, которых он сможет избежать с помощью вашего продукта или услуги.

И уже исходя из конкретной услуги и клиента, вы выбираете, какой тип текста вы напишете.

В первую очередь, разделение на «возможности» и «проблемы» проводится в пунктах «привлечение внимания» и «описание продукта».

Вы можете как описывать, каким образом ваш клиент расширит свой бизнес, какие новые направления он откроет, какую просторную квартиру он купит или наоборот, как ему удастся избежать банкротства, как он сохранит семью, съехав от родителей в собственное жилье.

Вроде цель одна и та же, текст рекламы денежных займов должен предложить кредит на бизнес или ипотеку. Но в силу того, что деньги клиент потратит на одинаковые нужды, но разные мотивации, вы выбираете схему, которая идет от возможностей или от избегания неприятностей.

AIDA в тексте рекламы банков, кредитов и вкладов

Первая схема – это классическая АИДА (AIDA).

Она расшифровывается как:

- A – Attention – Внимание – привлекаем внимание клиента.

- I – Interest – Интерес – вызываем интерес к продукту или услуге.

- D – Desire – Желание – создаем у него стойкое желание получить то, что ему рекламируют.

- A – Action – Действие – предлагаем (мягко, настойчиво, рекомендательно) совершить нужное действие, чтобы подписать договор.

Эта схема пришла в рекламу из Штатов, и она хорошо работает на многих продуктах.

С использованием АИДА очень хорошо удается написать текст рекламы банковских вкладов.

AIDCKA в тексте рекламы кредитов и займов

Применительно к сфере банкинга и микрофинансирования можно воспользоваться некоторым усовершенствованием АИДЫ. Это AIDCKA, к ней добавлены такие пункты:

- C – Confidence – доверие.

- K – Knowledge – осведомленность.

Вы можете писать текст рекламы МФО именно по этой схеме, вызывая доверие и осведомленность у клиента, то есть расписывая ему детально условия оплаты, возврата, и прочую информацию, в зависимости от типа услуги.

PAS в тексте рекламы кредитов и вкладов

Схема, которая работает «от проблемы» и является противоположностью АИДЫ.

- P – Problem – Проблема – описываем проблему клиента (реальную или придуманную).

- A – Attention – Внимание – расписываем, что ждет клиента в случае нерешенности проблемы.

- S – Solution – Решение – Предлагаем вариант решения проблемы с помощью вашего продукта.

Здесь также можно включать пункт Действие, и схема преобразится в PASA.

Если вам нужно создать текст для лендинга (посадочной страницы, на которую приходят посетители с контекстной рекламы), он должен иметь такие части:

- заголовок – четкое описание вашей услуги;

- оффер – ваше предложение клиенту, созданное по одной из схем;

- убеждения – блок возможных возражений и ваши аргументы;

- отзывы – «без комментариев», здесь в зависимости от вашего УТП;

- ваши клиенты;

- блок «купи».

Заголовок – один из главных пунктов продающего текста. Если вам не удастся заинтересовать читателя заголовком, он не перейдет к первому предложению, и это закон.

Как писать заголовки – отдельная наука. Но если вы знакомы с теорией базовых потребностей Абрахама Маслоу, вы сможете придумать работающий заголовок под нужды конкретного потребителя.

Структура продающего текста о предоставлении потребительских кредитов

Особенность продающего текста на услугу выдачи кредитов состоит в том, что потенциальный клиент принимает решение о кредите взвешенно. Кредит – это не спонтанная покупка по принципу «понравилось – не смог устоять – купил – забросил – ни о чем не жалею».

Перед тем, как взять кредит, человек просчитывает варианты, выбирает онлайн-калькуляторы, прочитывает договора, выискивая возможные подводные камни «мелким шрифтом». Чтобы написать лучший продающий текст и не отпустить клиента к конкурентам, в первую очередь прописывайте возражения.

В рекламе кредитно-финансовых услуг главное – убедить клиента в том, что с вашим финансовым продуктом он сумеет решить свою текущую проблему, не нажив попутно новую в виде невозможности отдать кредит или непрогнозированного роста процентов по кредитному договору.

Даже если ваша организация практикует самовольное поднятие процентов после подписания договора с клиентом, что не может не огорчать подписанта, этот вопрос надо указать в разделе ответы на вопросы честно, но так, чтобы не отпугнуть потенциального клиента.

Как показывает практика, владельцы компаний по оказанию кредитно-финансовых услуг пишут продающие тексты по одной схеме – мы такие крутые, работаем столько-то лет, выдали кредитов на такую-то сумму крупнейшим корпорациям, и дальше список самых влиятельных лиц и корпораций.

Представители банковского сектора привыкли думать о собственной выгоде, и не секрет, что почти каждый договор включает пресловутый «мелкий шрифт», на который не акцентируют внимание заемщика сотрудники кредитной организации, но который потом больно бьет по финансовому положению заемщика.

Такое положение дел имеет место быть почти в каждом банке или МФО, и даже владельцы ломбардов допускают возможность скрытых платежей. В условиях разгула Интернета как мощнейшей разновидности «сарафанного радио» каждый случай обмана потребителя выносится на обсуждение общественности, портя репутацию кредитора.

И если клиенты – владельцы крупного бизнеса могут пытаться решать вопросы с помощью своих юристов, и нередко добиваются отмены пунктов или оспаривания законности, или попросту с самого начала добиваются хороших условий получения кредита, то мелкий собственник частного бизнеса или простой потребитель просто платит, не надеясь на реструктуризацию долгов.

Это положение дел остается неизменным многие годы, и ваша задача как владельца бизнеса и одновременно автора продающего текста рекламы банковских услуг – осветить вопрос таким образом, чтобы потенциальный клиент почувствовал себя в безопасности по поводу возможного обмана в условиях договора.

Если вопрос с мелким шрифтом и повышением процентной ставки в период действия текущего договора вы расписали в работе с возражениями, то ваш продающий текст практически готов. Этот пункт придется описывать, какую бы схему написания «продажника» вы ни выбирали.

Современный маркетинг рассматривает большое количество схем продающих текстов. Чтобы выбрать более работающую, исходите из того, какой вид финансовых услуг вы планируете описывать в тексте рекламы банковских займов. Среди все разновидностей финуслуг наиболее общее деление их можно провести на:

- кредиты;

- вклады.

Затем вычленяете более конкретное направление. Например, кредиты также имеют несколько направлений:

- ипотечный кредит;

- займ под материнский капитал;

- автокредит;

- кредит под залог недвижимости;

- потребительский кредит под разные цели или товары;

- микрокредит «до зарплаты», «до стипендии», «на путевку» и т.п.

Каждый из этих кредитов имеет свои особенности и, соответственно, текст рекламы кредитов лучше готовить по отвечающим им схемам написания продающего текста.

Второй вопрос – особенности целевой аудитории кредитных организаций

Другой важный вопрос, который вам придется решить перед тем, как выбирать схему продающего контента о выдаче кредитов, – это определение сегмента целевой аудитории, для которой вы пишете текст.

Так, согласно статистике, более 25% клиентов банков и микрофинансовых организаций, пользующихся условиями интернет-банкинга, – это молодые люди 25-35 лет, чаще всего молодые пары, без детей либо имеющие до 3 детей. Именно под нужды и планы этой аудитории вам нужно будет конструировать продающие тексты на потребительские кредиты для молодой семьи, ипотечные или автокредиты.

Другая, менее многочисленная аудитория лиц, оформляющих кредиты, – это родители этих молодых семейных пар. Эти потенциальные клиенты решают финансово помочь детям и покупают квартиры, машины в кредит, чтобы дать им хороший старт в жизни. Формально потребности у двух этих групп одинаковые, получить деньги на квартиру, машину, дотянуть до поступления очередного платежа.

Но убеждающие аргументы в каждом случае будут разными, как и проработка возражений. Если вы готовите текст рекламы ипотеки под разную ЦА, уделите этому нюансу достаточное внимание.

Примеры текстов рекламы ипотеки

Семья молодых студентов, планируют ипотеку.

Плохо: Рассказывать им, как они купят дом близко и автобусной остановке, поликлинике и рынку.

Почему плохо: Студенты не задумываются о пенсии, о парке и свежем воздухе на прогулке.

Хорошо: Они рассматривают варианты удобного сообщения с центром города, близость школы, детсада, парковку, возможность перепланировки жилья при увеличении семьи в будущем. Качественный текст рекламы ипотеки должен отразить эти интересы молодежной ЦА.

Третий вопрос – финансовые услуги не являются реальной целью клиента

При рекламировании финансовых продуктов надо учитывать, что сами по себе финансовые продукты не являются целью для клиентов, как холодильник или смартфон. Кредиты нужны под конкретные нужды или планы. Поэтому следует увязывать ваши финансовые услуги с теми целями, которые ставят себе потребители: сделать ремонт, купить путевку, бытовую технику, оплатить учебу и т.п.

Пример текста рекламы ломбарда

Вы рекламируете услуги ломбарда, ЦА – лица предпенсионного или пенсионного возраста (все чаще современные пенсионеры умеют пользовать услугами интернет-банкинга и берут кредиты).

Плохо

- Описывать, как с помощью полученных денег клиент сможет хорошо отдохнуть неделю-вторую – этот клиент вряд ли станет закладывать семейную реликвию для недельного отдыха.

- Создавая текст рекламы ломбардов, рассказывать в самом начале, какие выгодные у вас условия кредитования и как долго вы на финансовом рынке. Да, это важно, показать, что вы не мошенники с большого Интернета, но вряд ли в первую очередь клиента интересует именно эта информация. Как пятый-шестой пункт в списке

ваших преимуществвыгод для пенсионеров – очень даже нужные сведения.

Хорошо

- Рассказать, что клиент сможет купить полезный подарок на свадьбу внукам, избежать ситуации с нехваткой денег, если вдруг удалось купить нужную вещь по хорошей скидке и т.п.

- Делая описание ломбарда, указать, как клиент может продлить условия возврата кредита на 1-2 дня без штрафных санкций и без изъятия заложенной вещи.

- Описать, какие дополнительные выгоды получит клиент, если оформит повторный договор в вашей фирме.

Четвертый вопрос: выбор стилистики продающего текста финансово-кредитной организации

Если вы являетесь владельцем крупной финансово-кредитной организации и предоставляете представителям различных отраслей экономики большой спектр финансовых услуг, вас можно поздравить.

Но если вы станете писать свой продающий текст рекламы кредитов в стиле последнего предложения, потенциальный клиент от вас убежит, если только он не является представителем другого крупного бизнеса и не планирует увеличить с помощью ваших финансовых продуктов собственные инвестиционные возможности для развития бизнеса.

Что это значит? То, что для создания продающего текста не следует писать в стиле лекций времен изучения вами курса по мировой финансовой аналитике в МБА.

Потенциальный клиент, которого вы пытаетесь привлечь, не воспримет подобные умные слова. А тот, кто оперирует подобной лексикой, не нуждается в продающих текстах – у него тоже есть корочки МБА, его экономисты знают, в каком банке выгоднее и надежнее взять кредит под развитие бизнеса, а юристы разберутся с условиями кредитования. И подобному клиенту вы напишете не продающий текст по одной из рекламных схем, а Уникальное Торговое Предложение (которое, впрочем, тоже пишется по правилам продающих текстов).

Вы спросите, какими словами разговаривать с вашим потенциальным клиентом? Все рекламные коучи советуют: на его языке – том, к которому он привык в быту и в бизнесе.

Конечно, утрировать не стоит, и жаргонные словечки из молодежного слэнга вряд ли уместны при описании услуги. Но в тексте рекламного объявления ломбарда, а особенно в заголовке этого объявления они могут быть вполне к месту и привлекут внимание.

Пятый вопрос: можно ли создать хороший продающий текст рекламы займов с первого раза?

Если вы владеете собственным бизнесом по оказанию финансовых услуг для представителей бизнеса и населения, вы, вероятно, выработали привычку все делать правильно и с первого раза.

В создании продающего текста рекламы кредитов готовьтесь к неприятному открытию: с первого раза попасть своим текстом в яблочко вам не удастся в 99 случаях из 99. И не потому, что вы допустите ошибку в выборе схемы, или неправильно составите разделы преимуществ клиента или возражений.

Это нормально, дорабатывают тексты после предварительного тестирования авторы продающих текстов, кроме, возможно, копирайтеров, пишущих на биржах контента. Винить последних нельзя, они работают с крайне урезанной информацией как о продукте, так и о его потребителе. Хороший продающий текст рекламы банковских услуг приходится тестировать на разных представителях ЦА, переписывать, менять порядок аргументов.

Каким образом следует тестировать вашу статью о финансовых услугах? Разместить текст на сайте и запустить на страницу небольшую рекламную кампанию. Затем с помощью технологии Яндекс.Вебвизор отследить, как реагируют на ваш текст посетители: пролистывают, уходят через несколько секунд, открывают дополнительные страницы сайта (если то не лэндинг), оставляют контакты или заказывают. С помощью этой статистики вы сможете понять, какие части текста нужно менять или дополнять.

Это лишь часть вопросов, которые вам понадобится учитывать при самостоятельном написании текста, рекламирующего вашу услугу в сфере банкинга или микрокредитования. Из одной статьи вы всех знаний не получите, равно как и вести бизнес вы тоже не учились по одному краткому руководству.

Автор продающего текста о кредитах – это такая же профессия, как бухгалтер, кадровый работник, кассир или финансовый аналитик. И если вы планируете добиться успеха в написании продающих текстов в области финансовых услуг, вам придется немного более углубленно изучить вопросы убеждения словом.

Если хотите заказать текст рекламы кредитов и вкладов у копирайтера — пишите в мой Телеграм или заходите в раздел «Контакты»!

С уважением, редактор Дмитрий Задорожный