Семейный бюджет требует ведения расходов/доходов. В бюджете одним из самых затратных пунктов является − покупка продуктов питания. Как экономить деньги на продуктах питания и сократить семейные расходы на еду? Тема семейного бюджета актуальна, поскольку в связи с ухудшением ситуации в стране, необходимо научиться отказывать себе от различных поощрений в виде похода в ресторан, кафе, научиться грамотно распоряжаться деньгами. В данной статье мы рассмотрим, как уменьшить расходы семейного бюджета и что для этого нужно сделать.

Статистика

По данным Росстата, россияне тратят на продукты треть своей зарплаты. В среднем по стране в рублях − это 17,5 тыс. рублей ежемесячно. При этом статистика отличается в зависимости от региона. В деньгах на еду тратят больше всего москвичи 31 тыс. рублей ежемесячно − это 25% от заработной платы. Меньше всего в деньгах тратят жители Ингушетии − до 9 тыс. рублей. Только доля расхода больше от всех расходов это 60%.

Понятно, что за такой высокой долей расходов на еду стоят экономические причины. Это факт что потребительская инфляция опережает рост располагаемых доходов. Несмотря на это экономия на продуктах питания возможна. Рассмотрим существующие лайфхаки, которые помогут сэкономить и сбалансировать питание в целом.

Меню на неделю

Составление меню на неделю − это универсальный ход, который нужно изучать еще в школе. Он позволяет убить сразу четырех зайцев:

- уменьшается время на выбор еды;

- уменьшается количество продуктов, которые испортились;

- человек понимает, какая сумма будет потрачена на еду за неделю;

- за счет раннего планирования можно разнообразить рацион питания.

Осознанное поведение в магазине

В магазин лучше ходить со списком продуктов. Можно использовать телефон или же блокнот как удобно, уменьшается вероятность, что вы что-то забудете или купите лишнее. Составляйте список продуктов из меню, которое было составлено ранее. Достаточно пару раз в неделю докупать скоропортящиеся продукты: овощи, фрукты, хлеб. Список продуктов − это экономия не только денег, но времени. Здесь важно соблюдать дисциплину в магазине, обязательно ходить в ТЦ сытым.

Акции/скидки

Не стоит соблазняться на скидки и акции на товары, которые не требуются. В целом отслеживать акции, скидки − это отличная привычка. Существуют специальные приложения:

- Едадил;

- Тушоп;

- Скидка.онлайн.

Эти приложения подскажут, в каком магазине или супермаркете выгодно купить товар по акции. Есть приложение Rate&Goods − это софт, в который пользователи самостоятельно заносят информацию относительно того, сколько стоит товар в том или ином магазине. Можно отслеживать реальность акции, что очень удобно.

Стоимость за килограмм

Традиционно принято считать, что покупать больше объем выгодно. Маркетологи знают об этом и удачно пользуются. Порой, получается, приобрести несколько маленьких упаковок выгодней, нежели купить 1 большую. Поэтому необходимо использовать формулу:

- цену делим на вес, после умножаем на 1 тыс.

Оптимизация меню

После того, как несколько недель выписываете меню и видите перед глазами продукты, которые покупаются регулярно, подумайте какие продукт из данного списка самые дорогие. Выберите несколько продуктов выбивающихся из цены и подберите аналог для замены.

Есть смысл составить список недорогих продуктов, но полезных. И подумать поискать рецепты блюд ранее вам не известных, что можно приготовить из данных ингредиентов. Греча не хуже заморского киноа, которое по цене намного выше. Экономия на продуктах питания вполне возможна, но здесь важно тщательно подойти к составлению меню и списка.

Подумайте о сокращении списка из полуфабрикатов. Безусловно, они помогают сэкономить во времени, но для здоровья они не полезны, плюс еще и идет переплата. Давайте чистить рацион, делая его более оптимальным.

Обед с собой

Отказ от бизнес-ланча. Существует правило не ешь в одиночку, поэтому многие отправляются вместе в обеденный перерыв с коллегами перекусить. Часто на бизнес-ланчах можно съесть больше, чем требуется организму, при этом денег тратиться больше. Стыдного в ношении еды в контейнере нет ничего. Чаще это полезно и экономно. Плюс еще и время экономится, поскольку за 10 минут перерыва можно покушать, остальное время потратить для себя.

Отказ от кулинарии

Да, это удобно, приобрести готовое блюдо. Здесь важно понимать что еда приготовленная дома − дешевле. И не будет потребности что-то покупать в магазинах, если вы будете иметь готовое меню на неделю. Семейный бюджет семьи в таком случае будет существенно пополнен.

Заморозка еды

Еду, которую не доели можно заморозить. Список продуктов, которые не поддаются замораживанию:

- мягкие сорта сыров;

- томаты;

- огурцы;

- картофель;

- сметана;

- вареные яйца.

Остальное можно замораживать, более того продукты не теряют вкусовых качеств.

Ежемесячный бюджет на кафе/рестораны

Для кого-то, возможно, это не нова, особенно для семей, у которых есть бюджет. Данную сумму разбиваем по неделям, и получаем приблизительно количество денег, которые можно потратить на еду в публичных местах. Если на одной из недель вышли из допустимой нормы, то на следующей неделе лимит сокращаем.

Обязательно нужно вести учет расходов/доходов семейного бюджета. Наглядно можно увидеть, как изменились траты на еду. Допустим один месяц вы продолжаете жить в привычном ритме, на следующий используете какие-то лайфхаки, после сравниваете результат. Чаще всего он нравиться, а сэкономленные средства можно инвестировать или накопить на приятную, крупную покупку.

Даже если у человека растут доходы, полезно сдерживать уровень расходов. Только при таком подходе можно увидеть смысл от прироста дохода. В противном случае получается пресловутый замкнутый круг − больше работает, зарабатывает, тратит, проедает. Отсутствует смысл в увеличении заработка. Как показывает практика можно сэкономить до 30% от бюджета, если осознанно подходить к покупке продуктов питания.

Как составить бюджет на месяц и год: руководство с примерами

Финансовый план поможет не остаться без денег в самый ответственный момент.

Основная задача при составлении личного бюджета — не просто свести дебет с кредитом, а грамотно распределить траты так, чтобы в последнюю неделю перед зарплатой не приходилось занимать или жить впроголодь.

Планировать бюджет можно в специальных приложениях или любых таблицах — принцип одинаковый.

Как составить бюджет на месяц

Как правило, основная часть зарплаты выдаётся не в первый день месяца, а 5-го, 10-го или 15-го числа. Поэтому удобнее будет планировать бюджет не на календарный месяц, а на период от зарплаты до зарплаты, например с 10 марта по 9 апреля.

Доходы

Сначала необходимо зафиксировать все финансовые поступления, чтобы понимать, какой суммой вы располагаете. Следует учесть все источники дохода: зарплату, премию, подработки, деньги от сдачи квартиры в аренду и так далее. При нестабильном заработке есть смысл формировать бюджет, когда вы точно будете знать, какой суммой располагаете, например в день поступления денег на карточку.

Расходы

Первыми должны быть вписаны статьи расходов, без которых никак нельзя обойтись. Этот список будет выглядеть примерно следующим образом:

- Продукты (в том числе обеды на работе, если вы едите в столовой).

- Коммунальные платежи.

- Проезд.

- Мобильная связь.

- Интернет.

- Бытовая химия.

Естественно, перечень обязательных платежей будет своим для каждого человека и для каждой семьи. Плату за проезд могут сменить расходы на бензин. Люди с хроническими заболеваниями учтут траты на лекарства. В этот же список попадут выплаты по кредиту, взнос за детский сад и так далее. При этом традиционный поход в кино по субботам и подобные статьи расходов обязательными не являются.

Возьмите за правило каждый месяц откладывать деньги в «стабилизационный фонд». Это может быть фиксированная сумма или процент от дохода.

С оставшейся после вычета обязательных трат суммой можно поступить двумя способами:

- Вы распределяете деньги на развлечения, одежду и разные приятности.

- Вы делите оставшуюся сумму на количество дней в месяце.

С первым способом всё понятно: вы определяете, что 3 000 рублей потратите на кино, ещё столько же — на одежду и так далее. Второй метод стоит рассмотреть поподробнее.

Допустим, у вас осталось 15 500 рублей, а в месяце — 31 день. Значит, ежедневно вы можете тратить 500 рублей. При этом обязательные расходы уже учтены в бюджете, поэтому эти деньги рассчитаны только на приятные траты или форс-мажорные обстоятельства. Соответственно, если вы расходуете больше этой суммы в день, то уходите в минус, и в конце месяца придётся затянуть пояс потуже. Если вы не тратите ничего, то в течение двух недель накопите 7 000 рублей, которые можно потратить на что-то крупное.

Оставшиеся в конце финансового периода деньги можно прокутить или отложить. Первый путь приятный, второй — рациональный.

Как спланировать бюджет на год

Годовой финансовый план будет нуждаться в регулярной корректировке и по расходам, и по доходам, поэтому все столбцы в нём нужно создать в двойном экземпляре: прогноз и фактический показатель.

Доходы

Если у вас постоянный доход

При фиксированном размере заработка вы просто вписываете в раздел доходов зарплату и прочие стабильные поступления. Единственное, что прервёт привычный ход вещей, — отпускные. Обычно перед отпуском выдают деньги за дни, в течение которых вы будете отдыхать, но потом вы недосчитаетесь некоторой суммы в зарплате. Но в целом на этапе прогноза, особенно если составляете бюджет в первый раз, достаточно будет для всех месяцев использовать только размер зарплаты.

Если у вас непостоянный доход

При нерегулярных поступлениях есть три пути прогнозирования доходов:

1. Вы уверены, что ежемесячно будете получать достаточную для жизни сумму, хотя и не знаете её точного размера.

Вычислите свой средний доход и используйте его для расчёта. Если заработаете в каком-то месяце больше прогнозируемой суммы, перемещайте излишек в копилку. В неё вы залезете, если заработаете меньше среднего.

2. У вас нет постоянного дохода, и вы не уверены, что будет.

За основу для расчётов лучше взять минимальный доход. В этом случае планирование бюджета станет задачкой со звёздочкой, зато и финансовых неожиданностей не будет.

3. Часть вашего дохода стабильна, но точный размер заработка прогнозировать сложно.

Например, вы получаете фиксированный оклад, а наличие премии зависит от многих факторов. Тогда стоит распланировать бюджет так, чтобы стабильный заработок покрывал все первостепенные нужды, а на остальное будете тратить по ситуации.

Не забудьте учесть доходы, которые вы получаете нерегулярно: квартальную премию (раз в три месяца), возвращение налогового вычета (раз в год) и так далее.

Для примера возьмём ситуацию, когда большая часть дохода стабильна — это оклад. Минимальная премия составляет 3 000 рублей, этой цифрой и будем оперировать в прогнозе. Также отметим, что на юбилей в августе должны подарить не менее 20 000 рублей: родители обещали 15 000, друзья наверняка подарят не меньше 5 000.

Расходы

При планировании расходов запишите в столбцы месяцев обязательные траты: на еду, коммунальные услуги, проезд, мобильную связь, бытовую химию и так далее. Учтите, что зимой коммунальные платежи больше из-за отопления, а на мобильную связь, например, в мае вы потратите больше, так как собираетесь в отпуск. Эти изменения должны быть вписаны в бюджет.

Так, в примере видно, что в марте отопительный сезон закончился, поэтому последний увеличенный платёж за ЖКУ запланирован на апрель. Также отражён отпуск в мае. Составитель бюджета планирует поехать на три недели в гости к бабушке. Билеты уже куплены, поэтому эту трату учитывать нет смысла. ЖКУ считается по нормативам и не изменится.

При этом наш герой в течение трёх недель не будет тратиться на проезд. А расходы на еду он сократил в два раза: неделю он будет есть дома, а также возьмёт на себя часть расходов на продукты у бабушки.

Следующий шаг — фиксация обязательных, но нерегулярных трат. Допустим, в мае вам надо переоформить ОСАГО, в ноябре — заплатить налог за квартиру и машину, в мае у вас отпуск, в августе — юбилей, а в декабре заканчивается абонемент в спортзал. Отдельно учтите необходимость купить подарки на праздники.

Крупные расходы можно планировать двумя способами:

- Изыскать из месячного бюджета всю сумму целиком.

- Разделить её на несколько месяцев.

Герой примера воспользовался первым способом для планирования расходов на юбилей и вторым — для ОСАГО.

Осталось учесть в бюджете накопления и вычислить остаток. В примере на развлечения, по прогнозу, остаётся 8 020 рублей (258,7 рублей в день).

Корректировка бюджета

Ежемесячно после получения дохода из всех источников бюджет придётся корректировать, чтобы определиться с суммой, которая действительно есть на руках. По мере появления информации стоит также учитывать изменение расходов.

Человек из примера получил премию больше, чем рассчитывал.

Он также потратил чуть меньше на еду и мобильную связь, чуть больше — на ЖКУ. В итоге после всех обязательных вычетов у него на руках остаётся 12 535 рублей (404,3 рубля в день), что почти в два раза больше предыдущего результата.

Стоит помнить, что даже если вы крайне дисциплинированно придерживались финансового плана, составленного с учётом всех мелочей, обстоятельства могут серьёзно скорректировать бюджет. Потеря работы, повышение и прибавка к зарплате, рождение ребёнка — всё это потребует внесения серьёзных изменений в финансовую стратегию. Но даже плохо составленный бюджет лучше, чем вообще никакого.

В этой статье:

- Что такое потребительская корзина

- Список жизненно необходимых продуктов

- Сколько денег нужно тратить семье на еду в месяц в Москве

- Сколько денег тратят в месяц на еду фрилансеры

- Как правильно тратить деньги на еду

- Инструкция создания списка продуктов на неделю

Сумма, которая нужна для удовлетворения минимальных потребностей, в России определена на законодательном уровне. Однако, по статистике, средний бюджет, затрачиваемый на продукты питания, превышает эту цифру. Так происходит потому, что доходы людей отличаются друг от друга, а цены на товары в разных регионах страны сильно разнятся. В статье будет рассказано о том, сколько денег тратить в месяц на еду, чтобы чувствовать себя сытым и при этом сохранить часть бюджета на другие нужды.

Что такое потребительская корзина

Потребительская корзина – это перечень продуктов, которые необходимы для насыщения организма и нормальной его работы в течение месяца. Стоимость потребительской корзины рассчитывается исходя из средней цены входящих в неё продуктов. Основываясь на полученной цифре, устанавливается прожиточный минимум. Это определенная сумма денег, которой, по мнению законодателей, должно хватать одному человеку на полноценную жизнь.

Фото: papabankir.ru

Фото: papabankir.ru

Сегодня граждане РФ пользуются потребительской корзиной 2017 года. Первоначально планировалось, что перечень продуктов будет пересматриваться ежегодно, но Министерство труда приостановило эту инициативу на три года. Таким образом, новая корзина появится только в 2021 году.

От перечня продуктов, входящих в потребительскую корзину, и их стоимости зависит, сколько денег придется тратить в месяц на еду. Все цены берутся специалистами Министерства труда из данных Росстата.

ФЗ № 227 от 2012 года регламентировал содержимое потребительской корзины с учётом того, чтобы в неё входили все продукты, необходимые для полноценной и здоровой жизни. В настоящее время список состоит из 156 наименований товаров. Зная их цену, можно посчитать, сколько денег нужно будет тратить в месяц на еду на одного человека.

Список жизненно необходимых продуктов

- Хлеб

- Куриные яйца

- Макаронные изделия

- Мука

- Крупы

- Фрукты и овощи

- Мясо, в том числе куриное

- Рыба

- Молочные продукты

- Масло растительное

- Приправы и специи

- Сахар

- Чай

Так как речь идет о прожиточном минимуме, то специалистами Росстата берется самая низкая цена товара из определенной продуктовой категории. К примеру, при расчете средней стоимости яблок берутся цены на отечественные плоды. Импортные фрукты будут стоить значительно дороже. При определении расценок на яйца берётся самая низкая категория, так как она стоит дешевле. Таким образом, корзину составляет минимальный набор продуктов, взятых по самым низким ценам.

Правительство РФ определило нормы потребления жизненно важных продуктов. Так, по мнению законодателей, для полноценного существования обычному человеку в месяц понадобятся 9 кг хлеба, 8,4 кг картошки, 9 кг овощей, 4,8 кг свежих фруктов, 1,8 кг сладостей, 2,4 кг молочных продуктов, 1,2 кг растительного и сливочного масла, 1,5 кг рыбы, 4,8 кг мяса и только 15 яиц.

Если указанные количества умножить на минимальную стоимость каждого наименования продуктов, то получим, что взрослому человеку, по мнению специалистов Росстата, достаточно тратить на еду 6 300 рублей в месяц, несовершеннолетнему – 6 400 рублей, пенсионеру – 5 400 рублей. Получается, что семье, состоящей из двух взрослых и одного ребенка, должно хватить на еду 19 000 рублей в месяц или 633 рубля на каждый день.

Сколько денег нужно тратить семье на еду в месяц в Москве

Москва – город контрастов. Здесь в одном доме могут проживать как очень обеспеченные люди, которые не привыкли экономить, так и те, кто привык считать каждый рубль. Представим среднестатистическую московскую семью из трех человек. Сколько денег понадобится ей тратить в месяц на еду?

Если покупать продукты в супермаркетах эконом-класса, таких, как Магнит, Пятерочка или Ашан, то можно уложиться в 8 000 рублей на человека. Правда, придется постоянно следить за акциями и скидками. Большую часть покупок будут составлять овощи, фрукты, хлеб и крупы. Возможно, добавится к этому списку молоко, это зависит от личных предпочтений.

Ежемесячные затраты на еду можно представить следующим образом:

-

На неделю может понадобиться по пачке гречки и риса, это 200 рублей. Чтобы крупы не надоели, их можно заменить макаронными изделиями. Такого количества бакалеи на 6-7 дней должно хватить с лихвой.

-

Дополнить крупы можно капустой, картофелем и другими овощами. Это 500 рублей в месяц. Конечно, здесь важным фактором будет сезонность, ведь осенью выбор овощей богат, а цена на них очень низкая. А вот в начале весны даже картошка сильно дорожает.

-

По правилам здорового питания в ежедневном рационе должен быть суп. Добавим на него 300 рублей в неделю.

-

Если человек не вегетарианец, то ему нужно принимать в пищу мясо. Без него организм не будет работать в полную силу. Самый дорогой продукт в этой категории – говяжья вырезка. Его можно заменить более дешевой курятиной, свининой, индюшатиной или субпродуктами. Это 1000 рублей в месяц. Из мяса можно приготовить котлеты, тефтели, рагу, беляши. Тогда меню будет разнообразным, а расход продукта небольшим.

-

Многие люди не представляют своей жизни без молочных продуктов, но их можно включать в рацион не каждый день. А вот хлеб и фрукты нужны на столе постоянно. Яблоко, пожалуй, единственный фрукт, который круглый год стоит сравнительно недорого. Молочные продукты, хлеб и фрукты обойдутся в 1 000 рублей.

Суммировав все цифры, получаем, что в месяц на еду нужно будет потратить 10 000 рублей. При должной находчивости и умении готовить меню можно сделать разнообразным и достаточно питательным. Если сделать акцент на бюджетные блюда и каши, то расход средств снизится до 8 000 рублей. Большое значение имеет то, в каких магазинах совершаются покупки, так как даже в рамках одного города цены на продукты могут сильно отличаться.

Фото: Shutterstock

Фото: Shutterstock

Но очень сложно всегда держать себя в жёстких рамках и ограничивать рацион строгим набором продуктов, поэтому добавим 5 000 рублей на гастрономические радости. Эту сумму можно потратить на сладости, соусы, морепродукты, соки, сезонные фрукты и тому подобное.

Повседневная жизнь немыслима без полезных бытовых мелочей: туалетной бумаги, зубной пасты, мыла, различных моющих средств и так далее. Сказать точно, сколько на них тратится денег, сложно, поэтому просто добавим 1 000 рублей к общей сумме.

Безусловно, это примерный расчет. Конкретный список продуктов и их стоимость будут зависеть от личных предпочтений человека. Например, молодая девушка может не есть хлеб, но каждый день будет покупать себе кефир или йогурт.

Сколько денег тратят в месяц на еду фрилансеры

Фрилансеры – люди, как правило, творческих профессий. Увлеченные своим делом, они не всегда успевают поесть. Для того чтобы узнать, сколько денег в месяц тратят на еду «вольные художники», среди членов Клуба фрилансеров был проведен опрос. Оказалось, что подавляющее большинство вольнонаемных специалистов расходует на продукты 5000-7500 рублей в месяц на одного человека, а каждый десятый – свыше 20 000 рублей в месяц или около 700 рублей в день.

Итак, сколько денег фрилансеры тратят в месяц на еду на одного человека? В опросе приняло участие более 750 человек. Его результаты находятся в таблице:

| Варианты ответа | % выбравших данный вариант |

|---|---|

| до 3 000 рублей | 10,5% |

| 3 001 – 5 000 | 20,2% |

| 5 001 – 7 500 | 20,6% |

| 7 501 – 10 000 | 20,3% |

| 10 001 – 15 000 | 13,5% |

| 15 001 – 20 000 | 5,7% |

| больше 20 тысяч рублей | 9,3% |

Сравним показатели из таблицы с прожиточным минимумом. На 1 января 2018 года он составлял в среднем 10 328 рублей на человека, для трудоспособного населения – 11 160 рублей. В эту сумму включались не только затраты на еду, но и на вещи и услуги, необходимые для жизни.

Если рассматривать только перечень продуктов, которые входят в прожиточный минимум, то это 350 г хлеба и круп в день (хлеба, муки, круп), 275 г картофеля, 160 г фруктов, 160 г мяса и ряд других наименований. Всего в списке 11 пунктов.

Как правильно тратить деньги на еду

Каждая семья старается жить по своим доходам и тщательно планировать бюджет, чтобы хватало денег на самые разные нужды. К сожалению, не все граждане РФ могут жить на широкую ногу. Многие люди тратят большую часть своего заработка на еду, отказывая себе в реализации других желаний, например, в поездке к морю или покупке автомобиля.

На первый взгляд кажется, что нет ничего сложно в том, чтобы пойти в магазин и купить продукты. Но практика показывает, что далеко не все люди могут грамотно спланировать бюджет и купить нужные товары. Кто-то под влиянием импульса спускает все деньги на вкусную, дорогую и быстро заканчивающуюся еду, а кто-то переплачивает за полуфабрикаты, когда те же самые блюда можно приготовить самостоятельно.

Если человек в принципе склонен к транжирству, то сколько бы он ни тратил денег в месяц на еду, этого всё равно будет мало.

Покупая в магазине газировку известных производителей, люди не только наносят вред своему здоровью, выпивая её, но и тратят деньги на никчемный товар. Гораздо полезнее сделать домашний лимонад.

А полуфабрикаты из супермаркета содержат в себе множество не питательных и часто вредных для организма добавок: сою, эмульгаторы, усилители вкуса, консерванты. Если дома готовить те же самые блюда, то их себестоимость будет ниже, чем у магазинных изделий, зато польза – намного выше. Домашней качественной едой человек наедается гораздо быстрее, чем заготовками из супермаркета.

Поможет сэкономить деньги покупка мяса с последующей переработкой его в фарш. Он расходуется не так быстро, как цельное мясо, и используется для приготовления большого количества вкусных блюд.

Фото: Shutterstock

Фото: Shutterstock

Чтобы научиться грамотно планировать семейный бюджет, специалисты советуют записывать все расходы. Тогда вы точно будете знать, сколько тратите денег в месяц на еду и на чём можно сэкономить. Такой способ ведения домашнего бюджета поможет навести порядок не только в расходах на еду, но и на другие нужды.

Молодые неопытные семейные пары часто неэффективно тратят заработанное. Они покупают много вкусной, но не питательной еды, неправильно рассчитывают нужное количество продуктов, поэтому часть из них портится и выбрасывается, и совершают другие элементарные ошибки.

Например, купив рыбу или целую курицу и разделав её на суп, молодые хозяйки могут выбросить головы, а ведь их можно использовать для приготовления бульона. От этого суп станет более ароматным и наваристым, а значит, и питательным.

Не нужно быть доктором экономических наук, чтобы толково рассчитать, сколько денег потратить в месяц на еду. Достаточно записывать расходы, оптимизировать их каждую неделю и не отклоняться от намеченного плана.

Инструкция создания списка продуктов на неделю

Чтобы не теряться в магазине, не отвлекаться на ненужные покупки, а целенаправленно брать только необходимое, всегда заранее составляйте список продуктов. Это также поможет контролировать то, сколько денег вы потратите в месяц на еду.

Инструкция:

-

Тщательно продуманный список продуктов способен существенно повлиять на экономию семейного бюджета. С его помощью будут покупаться только нужные товары и в оптимальном количестве. Кроме этого, многие люди часто забывают купить нужный продукт. Если у них в руке будет список, то такой ситуации не произойдёт. Чтобы составить такой перечень товаров, понадобится немного личного времени, но оно с лихвой окупится, когда не придется стоять около полок и вспоминать, что нужно купить.

-

Для начала возьмите ручку и блокнот. Запишите названия тех продуктов, что уже имеются. Можно сразу поделить их по категориям, чтобы было легче анализировать информацию.

-

Удалите из перечня те продукты, которые не соответствуют потребностям семьи. Возможно, они были куплены по ошибке, по невнимательности, или «заботливыми» родственниками, которые не знают ваших вкусов.

-

Подумайте, какие продукты всегда должны быть в вашем холодильнике. Возможно, это молоко, творог, фрукты, хлеб, сыр, свежие овощи и тому подобное. Добавьте их в свой список. Здесь же можно написать хозяйственные товары, необходимые в быту: туалетную бумагу, губки для мытья посуды, зубную пасту.

-

Если у вас категорически нет времени на кулинарию, включите в список полуфабрикаты. Отдайте предпочтение проверенным производителям, в качестве продукции которых вы уверены. Это могут быть замороженные пельмени, овощи, тефтели.

-

В итоговом списке должны оказаться продукты питания и бытовые средства с учетом состава семьи, наличия животных и образа жизни. Примерно получится такой список: картофель, морковь, лук, чеснок, петрушка, укроп, яблоки или бананы, лимон. Конечный перечень должен содержать товары, необходимые для полноценной жизни всех членов семьи, даже четвероногих.

К наиболее распространенным и востребованным продуктам, которые наверняка окажутся в большинстве списков, также можно отнести: сливочное масло, кефир, сыр, яйца, растительное масло, консервированные горошек и кукуруза, куриное филе, говядина, рис, гречка, овсянка, чай, сахар и, возможно, кофе. Кто-то исключит капусту и чеснок, но добавит молоко и сладости. И это правильно, ведь список должен составляться на основе предпочтений людей.

Такого набора продуктов должно хватить для полноценного питания семьи из трех человек: двух взрослых и ребенка, при условии, что он уже достаточно «взрослый» и ему не нужно отдельное меню.

Имея перечень под рукой, не составит труда пополнять холодильник только нужными продуктами, зато вы всегда будете знать, сколько денег тратится в месяц на еду.

Оцените статью

Рейтинг: 4.68(голосов 62)

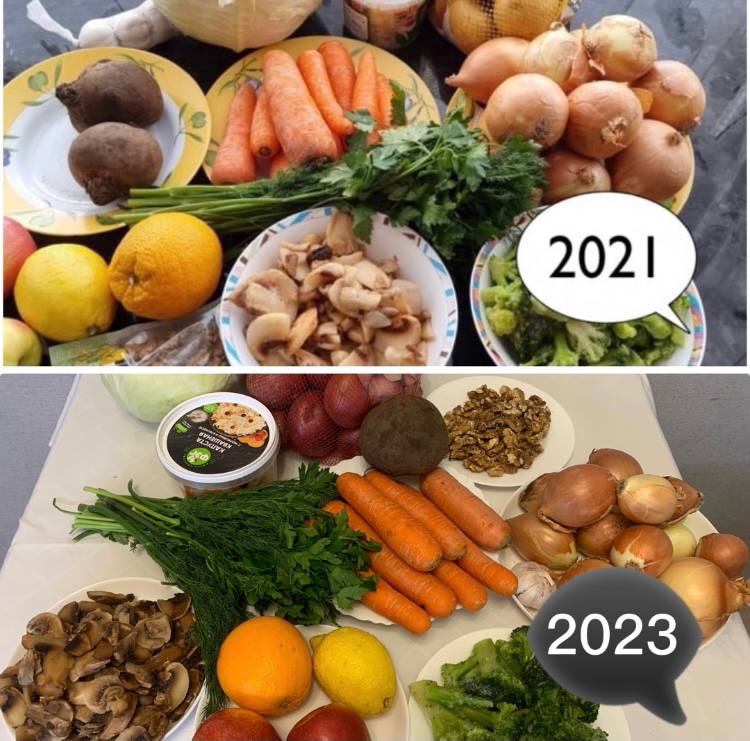

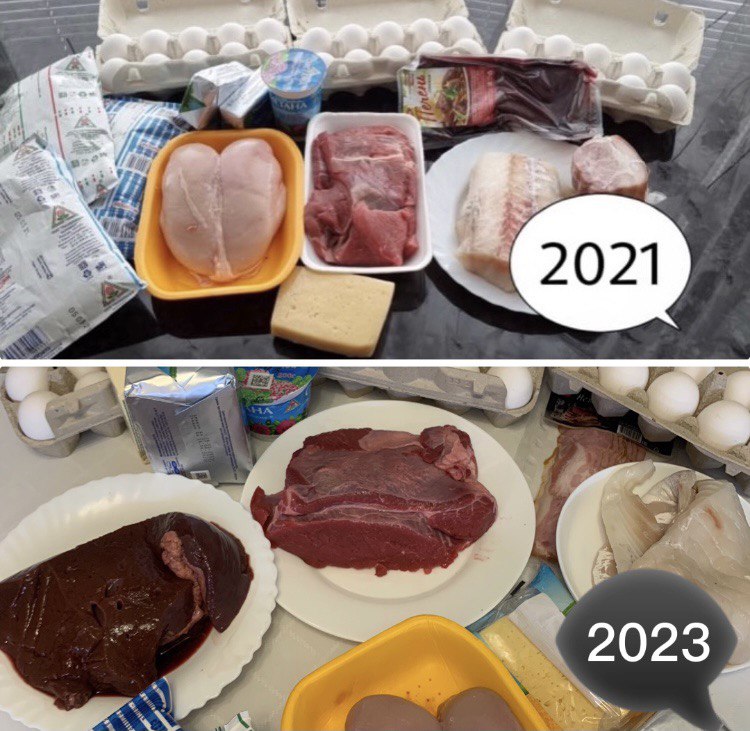

Уже 7 лет я провожу эксперимент: покупаю один и тот же набор продуктов на неделю для семьи с детьми и сравниваю суммы на чеках. Покупаю в одном и том же магазине, в одном городе, в один и тот же сезон года, у тех же производителей и те же марки. Единственное что отличается – это стоимость этих продуктов. Из года в год она растет.

В этом, 2023 году я тоже купила продукты по своему списку и сравнила, насколько выросли цены за последние 2 года (последний раз проводила эксперимент в 2021 году, меню и расчеты предыдущих лет можно тут. )

И прежде чем показать, что у меня получилось, важное пояснение.

Почему важно знать, насколько выросли цены на продукты

О том, насколько важно планировать семейный бюджет, я могу рассказывать бесконечно:) Только так можно отложить деньги на крупные покупки и сформировать подушку безопасности.

Знаю, что многие записывают все свои расходы. Но этого недостаточно. Расходы нужно ПЛАНИРОВАТЬ. На месяц и год вперед. Чтобы понимать, сколько денег вам понадобится в будущем. И искать источники дополнительного дохода, если ваш план показывает, что в свой бюджет вы не укладываетесь. Ну, или где-то затянуть потуже пояс:)

Уже много лет я не просто фиксирую расходы моей семьи, а планирую семейный бюджет на месяц и год вперед. И для прогноза мне важно знать сумму будущих расходов.

В конце 2022 года я заметила, что мы перестали укладываться в обычную для нас сумму расходов на питание – 52-55 тысяч рублей в месяц.

Но почему это произошло?

Версия №1: Из-за того, что я начала планировать меню на неделю из дорогих продуктов. Или перестала следить за стоимостью продуктов, когда их покупаю.

Достаточно ли начать планировать экономные меню и опять следить за скидками и акциями, чтобы вернуться в заданные бюджетом рамки? Нет! Потому что дело не только в планировании и выборе продуктов.

Версия №2. Выросли цены. И нельзя это игнорировать и составлять бюджеты на месяц с заранее заложенными в них ошибками. Нужно узнать, насколько они выросли и увеличить расход на питание на эту сумму.

Планирование – это способ управлять своим будущим. А для точного планирования, нужно знать и понимать реальность. Вот поэтому нам нужно знать и понимать, куда движется мир и какие в нем происходят изменения.

Как я проводила эксперимент:

1. Купила продукты по тому же списку, что и в прошлые годы.

Покажу вам в сравнении, чтобы было видно, что это те же продукты, та же продуктовая корзина.

Овощи, фрукты, зелень, грибы, орехи

Апельсин — 1 шт.

Брокколи – 450 г

Грибы замороженные – 400 г

Зелень — пучок

Капуста – 2,5 кг

Картофель – 3 кг

Лимон – 1 шт

Лук репчатый – 2 кг

Морковь – 1, 1 кг

Свекла — 400 г

Чеснок — 2 зуб.

Яблоко — 2 шт.

Капуста квашеная — 400 г (рубленая)

Орехи грецкие — 50 гр.

Мясо, птица, субпродукты, рыба, яйца, молоко и молочные продукты

Говядина — 800 г

Грудинка — 100 г

Курица — 700 г

Печень говяжья — 640 г

Филе рыбное —500 г

Яйцо куриное — 29 шт

Кефир – 650 мл

Масло сливочное — 500 г

Молоко — 2200 мл

Сметана — 180 г

Сыр твердый — 250 г

Творог — 250 г

Бакалея и другие продукты

Ванильный сахар – 1 ч.л.

Горчица — 1 ч.л.

Лавровый лист — 2 шт.

Кунжут — 1 ст.л.

Семечки тыквенные (по желанию) — 10г

Дрожжи — 15 г

Какао-порошок — 1,5 ст.л.

Разрыхлитель теста — 3 ч.л.

Сахарная пудра — 2 ст.л.

Сода — 1 ч.л.

Уксус винный — 2 ст.л. красный

Крупа манная — 200 г

Крупа пшеничная — 120 г

Майонез — 1 ст.л.

Масло растительное — 300 мл

Мука пшеничная — 1, 3 кг

Багет — 2 шт

Рис — 340 г

Сахар — 450 г

Спагетти — 460 г

Сухари панировочные — 12 г

Томатная паста — 75 г

Хлопья овсяные — 1,5 стакана

Чечевица — 400 г.

Продукты, которые не надо готовить

Продукты, которые не нужны для приготовления рецептов по меню, но входят в нашу еженедельную продуктовую корзину.

Смесь детская – 700 г

Чай черный листовой – 100 г

Кофе молотый – 200 г

Хлеб черный – 4 шт.

Яблоки – 2 кг

Апельсины – 3 кг

Бананы – 2 кг

Сушки – 400 г

Молоко – 1 л

Творог -1 кг

Кефир- 3 л

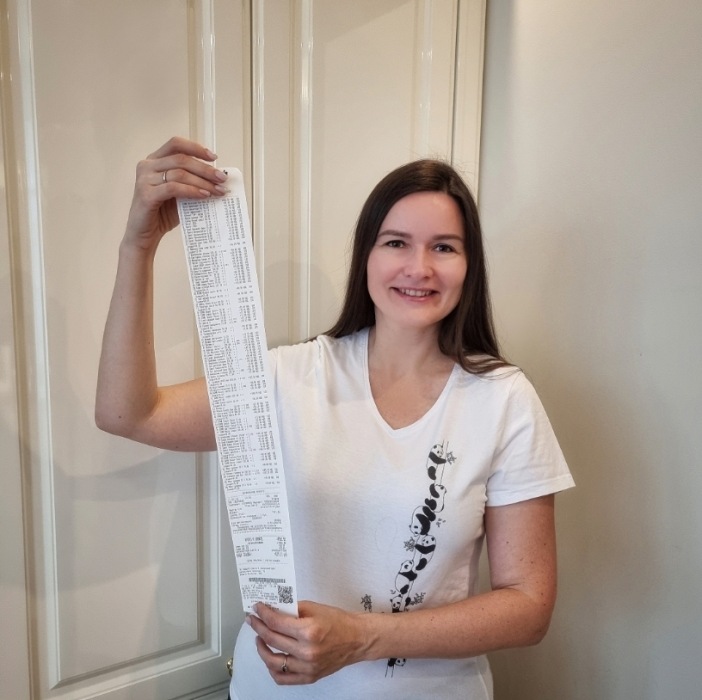

2. Сравнила стоимость покупок.

Чек двухлетней давности можно посмотреть здесь.

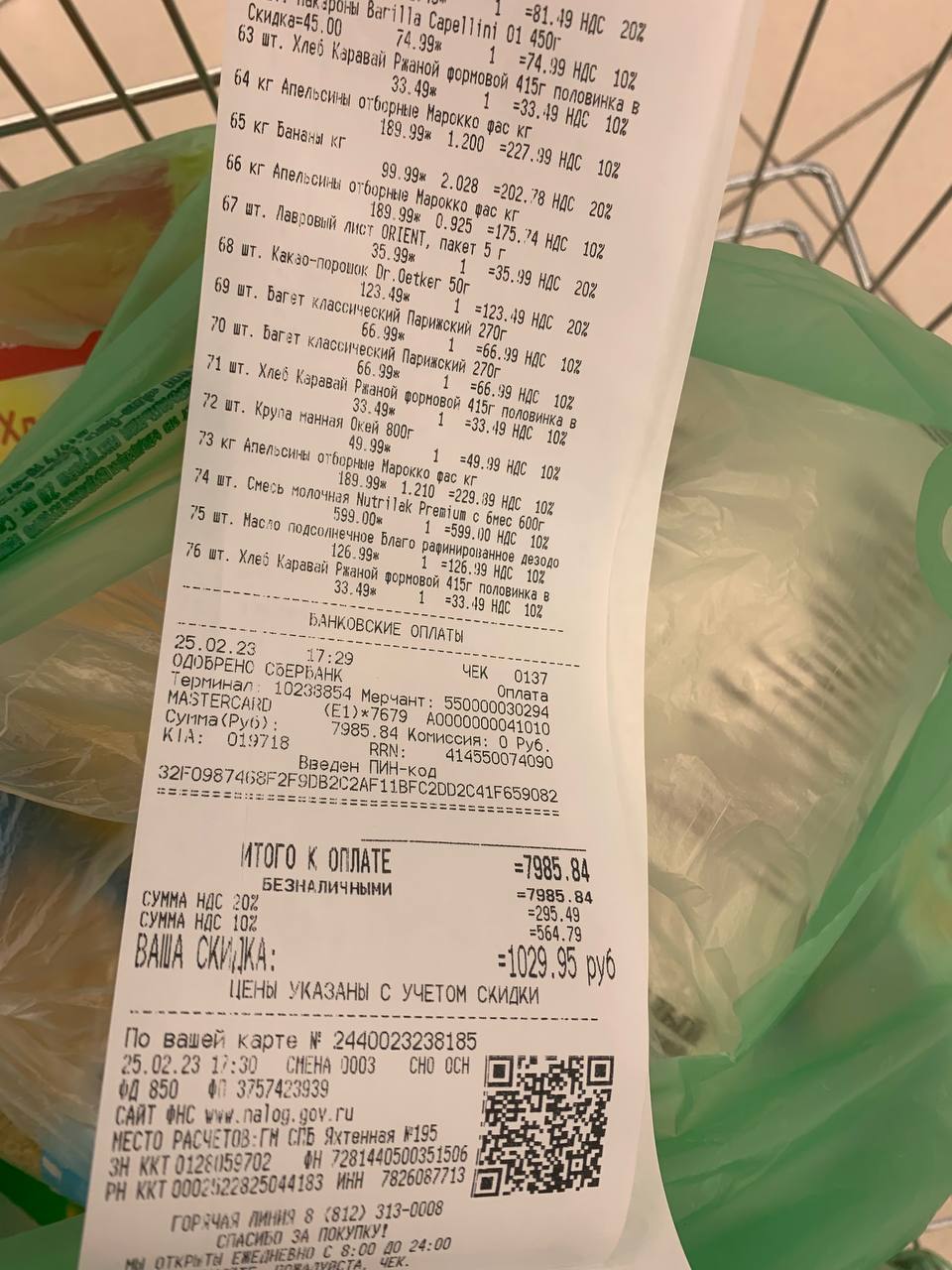

А это новый чек:

Основной вывод:

Цены, конечно, выросли. Но на то, что они снизятся, мы и не надеялись, верно?

За один и тот же набор продуктов я заплатила:

в 2016 г. – 4747 р.

в 2019 г. – 5371 р. (рост за 3 года на 13.1%)

в 2021 г. – 7051 р. (рост за 2 года на 31.3%)

в 2023 г – 7985 р. (рост за 2 года на 13.2%)

Напоминаю, магазин был тот же. Если были акции на продукты, я ими пользовалась, как и в прошлых годах.

Как вам результаты?

Я думала, хуже будет. По субъективному ощущению цены выросли на 30%. Но когда посчитала, то оказалось, что это не так. Всего на 13,2%

Радует то, что итоги сравнения цен 2019 и 2021 года были почти в 3 раза печальнее. И хорошо, что сейчас эта машина движется медленнее.

Тем не менее, бюджет и расходы нужно корректировать.

Чем полезен этот эксперимент со сравнением цен?

Теперь я понимаю, что суммы, которую я закладывала в бюджет на продукты раньше, недостаточно. Мне нужно увеличить ее на 13.2%. Т.е., если раньше это было 52400 р. на семью, то теперь я планирую 60 000 р.

Такова реальность. Если мы не будем ее учитывать, то в планировании бюджета не будет смысла.

Владение достоверной информацией и грамотное планирование – наше всё.

Как научиться управлять своими финанасми и планировать семейный бюджет?

Искренне считаю, что управление семейными (и личными) финансами – один из самых важных навыков взрослого человека! Чтобы без тревоги смотреть в свое будущее и будущее своих детей НЕОБХОДИМО научиться управлять своими доходами и расходами и планировать бюджета.

Именно поэтому эта важная тема входит в программу Кулинарной школы 2.0. В ней есть отдельный модуль, посвященный семейным финансам: 3 темы и 7 уроков.

Принтскрин из личного кабинета учеников курса Кулинарной школы 2.0.

Если вы тоже хотите научиться управлять своими финансами, планировать семейный бюджет, вести учет расходов и доходов, достигать финансовые цели – приходите в Кулинарную школу хорошей хозяйки 2.0. Оставлю ссылку на программу и условия участия.

P.S. Еще оставлю здесь чек продуктовой корзины 2023 года. Он обязательно пригодится для будущих экспериментов:)

Вам могут понравиться эти рецепты?

Автор

Дарья Черненко

Что такое семейный бюджет и зачем он нужен

Личный бюджет— это финансовый документ, где доходы и расходы расписываются по статьям. Он помогает учитывать и контролировать личные финансы, планировать и достигать поставленных финансовых целей.

В моем окружении есть люди с разным достатком. Одни зарабатывают 30 000 ₽ в месяц, другие — от 100 000 ₽. Объединяет их одно — у них никогда нет денег на крупные покупки и отпуск, но несколько кредитов у каждого.

В моей семье все иначе. При ежемесячном доходе значительно меньше 50 000 ₽ на человека мы путешествуем по два раза в год и активно инвестируем излишки. А все благодаря учету личных финансов.

Если человек регулярно перехватывает в долг до зарплаты пару тысяч рублей, не может ответить на вопрос, сколько он тратит в месяц, а на крупную покупку берет кредит, возможно, он не умеет управлять своими финансами. И деньги начинают управлять им. Переломить ситуацию поможет семейный бюджет.

Виды личного бюджета

Мы будем говорить о ведении бюджета в семье, поэтому логично использовать термин «Семейный бюджет».

Совместный. До эпохи банковских карт в нашей семье был именно такой вариант. Муж приносил зарплату, складывал в специальное место для хранения денег. Я складывала зарплату туда же. Бюджет мы не вели, но главным по финансам была я — распоряжалась, куда и сколько мы потратим, следила, чтобы не вышли за пределы семейного дохода. Нам удавалось каждый месяц откладывать на дорогостоящие покупки и отпуск.

Условно-совместный. Когда все доходы стали поступать на банковские карты, я почувствовала дискомфорт. Перестала контролировать доходы и расходы. Муж предложил снимать и по-прежнему складывать наличные деньги в заветное место. Но с картами удобно и безопасно. Выход мы нашли именно в ведении семейного бюджета.

Теперь все деньги на банковских картах, но я в курсе ежедневных, ежемесячных и годовых доходов и расходов нашей семьи. Я собрала семейный совет, на котором мы обсудили этот вопрос. К счастью, противоречий не возникло. Мы с мужем вместе 22 года и все делаем сообща. Дети тоже воспитывались так, чтобы понимали, откуда приходят деньги и куда уходят. Всегда с сочувствием наблюдала в магазинах, когда ребенок устраивает истерику по поводу покупки новой игрушки.

На протяжении последних лет все члены семьи ежедневно сообщают мне свои поступления и затраты, я дисциплинированно заношу суммы в таблицу. В конце месяца мы вместе подводим итоги и планируем следующий период. В результате, каждый видит, сколько мы тратим и получаем, может запланировать покупку чего-то нового и оценить, хватит ли на это денег.

Раздельный. Знаю по опыту своих знакомых, что такой вариант бюджета распространен. Он означает, что у мужа — свои деньги, у жены — свои. Супруги договариваются, кто из них и какие расходы оплачивает. При таком порядке учет, контроль, планирование возможны только в рамках личного бюджета.

Единоличный. Возможен в семьях, где зарабатывает один из супругов и полностью контролирует другого. Или семья состоит из одного взрослого человека, например, мама-одиночка или папа-одиночка. В этом случае, кто зарабатывает, тот и главный по финансам.

Год назад моя старшая дочка закончила школу и поступила в московский университет. Живет в общежитии и ведет своей единоличный бюджет. Оставшиеся деньги в конце месяца откладывает на крупные покупки. Уверена, что еще не раз в жизни она поблагодарит своих родителей за такую привычку.

Юлия Чистякова

автор статьи

Четыре года назадмоя старшая дочка закончила школу и поступила в московский университет. Живет в общежитии и ведет свой единоличный бюджет. Оставшиеся деньги в конце месяца откладывает на крупные покупки. Уверена, еще не раз в жизни она поблагодарит своих родителей за такую привычку.

Три способа вести бюджет

Способ 1 — бумажный вариант. Самый доступный способ, но и самый неудобный. Я начинала с него, и меня хватило на 1 месяц. Может, именно поэтому многие семьи забрасывают вести бюджет едва начав. Каждый день я записывала расходы в столбик, а в конце месяца на калькуляторе считала итоги. Времени уходило очень много. Не советую.

Способ 2 — Excel и Google Таблицы. Электронные таблицы — быстро и удобно. Можно под себя настроить статьи доходов и расходов, выделить цветом необходимые параметры. С помощью формул программа автоматически рассчитает итоги, тогда на весь процесс уйдет 2–3 минуты в день. Минус Excel в том, что нужно каждый раз сохранять изменения. Google Таблицы это делают в облаке автоматически.

Если нет желания самостоятельно разработать таблицу, можно воспользоваться готовым шаблоном. В Google Диске нажмите Создать — Google Таблицы — Использовать шаблон. Выберите «Годовой семейный бюджет» или «Месячный бюджет».

Шаблон по ведению месячного семейного бюджета

Способ 3 — специальные программы и мобильные приложения. Таких программ очень много, например, «Дребеденьги», «Дзен-мани», CoinKeeper. Есть платные, бесплатные и условно-бесплатные. Надо тестировать и выбирать самую удобную. Смотрите, понятен ли интерфейс, есть ли адаптация для телефона и компьютера. Оцените дополнительные возможности, например, синхронизацию с карточками банка, построение диаграмм.

Юлия Чистякова

Автор статьи

Я остановилась на Google Таблицах. Один раз разработала таблицу учета под себя и вот уже пять лет ничего не меняю. Не стала усложнять процесс: формулы элементарные, графики не строю, процент достижения цели не рассчитываю. Мобильные приложения не прижились по причине навороченности интерфейса, многие функции которого мне просто не нужны.

Этапы ведения бюджета

Рассмотрим, как правильно составлять семейный бюджет, чтобы в любое время дня и ночи мы смогли ответить на вопросы: «Сколько и куда мы тратим?» и «Сколько есть денег на текущие расходы?»

Этап 1. Сформулировать цель. Ведение бюджета ради самого бюджета — пустая трата времени. Информация о том, куда вы тратите и сколько получаете, ничего не даст. Составление семейного бюджета имеет смысл только в случае, когда есть конкретная финансовая цель. Это не должна быть абстрактная мечта: хочу в отпуск на море или хочу избавиться от долгов.

На этом этапе нужно четко обозначить цель, определить, сколько денег понадобится на ее достижение, определить сроки, выбрать вариант накопления для достижения задачи — депозит,инвестиционные фонды, акции и облигации.

Юлия Чистякова

Автор статьи

Пять лет назадмы сформулировали для себя цель — через семь лет иметь два миллиона рублей на обучение младшей дочери в столичном университете. Для этого открыли индивидуальный инвестиционный счет (ИИС) и регулярно покупаем на него активы. Сумму накопления рассчитали с помощью инвестиционного калькулятора и заложили ее в ежемесячные расходы.

Этап 2. Собрать исходную информацию. До начала планирования семейного бюджета мы хотели получить полную картину, откуда приходят и куда уходят деньги. Для этого в течение 1 месяца я проводила мониторинг — ежедневно записывала все поступления и траты в Google Таблицах.

Не рекомендую закрывать глаза на мелкие траты. Например, чашечка кофе в кафе, журнал, такси до дома. Из этих мелочей и образовывается «черная дыра», в которую ежемесячно уходит львиная доля заработка. Сформируйте список статей доходов и расходов.

Я включила статьи, которые существенно влияли на наш бюджет.

Например, если я ежемесячно посещаю салон красоты, то затраты отражаю в списке отдельной строкой. То же самое касается оплаты кружков ребенка, собственного образования, покупки лекарств. Мы живем в частном доме, поэтому статья на его содержание является существенной, особенно в весенне-летний период.

Таблица моего домашнего учета

| Доходы | Расходы |

|---|---|

| 1. Заработная плата мужа | 1. Коммунальные платежи |

| 2. Премия мужа | 2. Налоги |

| 3 .Доходы мои | 3. Сотовая связь и интернет |

| 4. Другие источники | 4. Образование |

| 5. Питание и промтовары | |

| 6. Транспорт | |

| 7. Здоровье и красота | |

| 8. Развлечения | |

| 9. Одежда и обувь | |

| 10. Дом, сад и огород |

В Google Таблицах я сделала простую таблицу, куда каждый день в течение месяца заносила доходы и расходы нашей семьи. Здесь не стояло цели накопить или сэкономить. Главное — получить полную картину состояния семейных финансов.

Таблица учета доходов и расходов на месяц в Google Таблицах

Этап 3.Проанализировать данные. В конце месяца подвела итоги по каждой статье. Это были наши отправные точки для плана на следующий месяц. Подсчитала разность доходов и расходов. Выделила обязательные и необязательные платежи. Цель — не просто разобраться в цифрах, а понять, откуда деньги приходят и куда расходуются.

Например, для нашей семьи к необязательным расходам относятся Развлечения, Одежда/Обувь, Дом, сад и огород. Это означает, что в случае форс-мажора мы легко можем отказаться от этих трат.

Этап 4.Найти резервы. Если видите «минус» в разнице доходов и расходов, начинайте искать резервы. Оцените, на какие статьи ушло больше всего денег, и являются ли они обязательными для вашей семьи. Например, покупка продуктов, оплата коммуналки — обязательные расходы. Платная подписка на фильмы, еженедельные походы по распродажам не являются жизненно важными тратами.

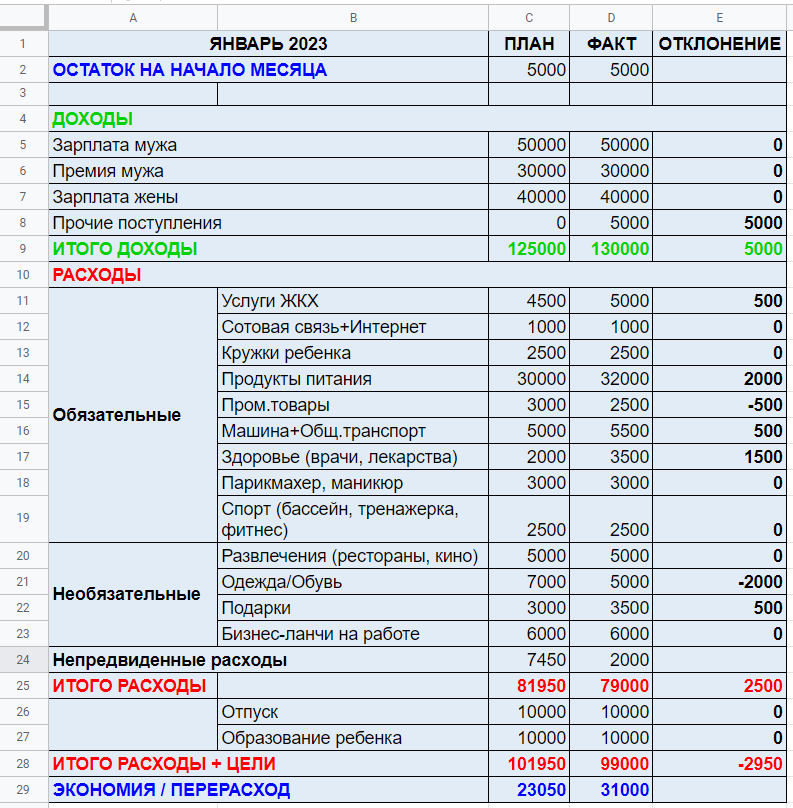

Потом я приступила к полноценному ведению семейного бюджета. Вид таблицы учета доходов и расходов изменился. Появились графы «План» и «Факт», деление на обязательные и необязательные платежи, подсчет экономии или перерасхода.

Этап 5. Запланировать доходы и расходы на месяц. Проанализировав бюджет за предыдущий месяц, мы всей семьей составляем план на следующий с учетом наших финансовых целей. Обсуждаем, на какие статьи расходов стоит увеличить деньги в следующем месяце.

Например, в марте мужу надо пройти техобслуживание автомобиля. Мы примерно определились с его стоимостью и заложим сумму в статью расходов на март. Премию мужа, которую ожидаем в конце января, включили в план на январь.

Пример ведения семейного бюджета для условной семьи из четырех человек: двоихвзрослых и двоих детей

Этап 6. Проанализировать результаты и скорректировать план. В конце месяца я сравниваю план с фактом. Провожу корректировки на следующий месяц, если необходимо. В нашем примере мы получили экономию в 31 000 ₽ — ее можно потратить на незапланированные покупки или инвестировать. В нашей семье все излишки отправляются на брокерский счет.

Юлия Чистякова

автор статьи

Считаю важным каждой семье в 2023 году иметь финансовую подушку на случай форс-мажора. Обстановка в мире и стране непредсказуемая. Потеря работы или сокращение зарплаты может стать реальностью. А если к этим проблемам добавятся незапланированные траты, например, на лечение или ремонт, без резерва не обойтись. Запланируйте в своих ежемесячных расходах еще одну статью — «Подушка безопасности».

Чек-лист по ведению семейного бюджета

- Договориться с членами семьи, что будете вести семейный бюджет

Объясните преимущества и подготовьте ответы на возможные возражения. - Выбрать способ ведения бюджета

Блокнот, таблица Excel или Google, приложение на смартфон или компьютер. - Записывать в течение месяца все доходы и расходы

Обязательно указывайте наименование статьи, например, счет за газ, покупка продуктов. Будьте дисциплинированными — это один из принципов ведения семейного бюджета. - Подвести итоги первого месяца

Определите разницу между доходами и расходами. - Сформулировать финансовую цель или цели

Укажите срок ее достижения и необходимую сумму. Включите расходы на ее реализацию в бюджет. Если на реализацию цели не хватает средств, определить возможные резервы: как снизить затраты и повысить доход. - Подготовить удобную таблицу на следующий месяц

Выделите категории доходов и затрат, колонки План и Факт. Включите затраты на достижение цели. - Подвести итоги второго месяца

Проанализируйте, где удалось выполнить план или даже его улучшить, а где нет, и почему. - Скорректировать план на третий месяц

При составлении бюджета учтите итоги предыдущего месяца.

Семейный бюджет поможет в любой момент узнать, сколько у вас денег на текущие траты, куда они уходят и откуда приходят, переосмыслить свои расходы, заставить мозг обдумать варианты повышения доходов. У вас будет четкий план достижения цели, который оградит от эмоциональных покупок и ненужных трат. В семье воцарится мир и покой, потому что отпадет мучивший всех вопрос «Где деньги?». Убеждена, что это стоит затраченного на ведение семейного бюджета времени.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!