С помощью программ 1С можно прогнозировать колебания прибыли, применяя современные методики и формулы расчета на базе актуальных и достоверных показателей по бизнесу.

Из вопросов, связанных с финансовым планированием, одним из самых сложных для многих финансистов и собственников бизнеса является прогнозирование прибыли. Прогноз прибыли, в первую очередь, необходим для оценки факторов риска бизнеса в непростых условиях современного рынка. Чтобы учесть все факторы, влияющие на расчет прогноза, в зависимости от масштаба и специфики бизнеса, эксперты нашей компании рекомендуют использовать инструменты-помощники программных продуктов фирмы 1С, обладающих мощной функциональностью в части финансового учета:

- 1С:ERP Управление предприятием;

- 1С:Управление холдингом;

- WA:Финансист (1С:Совместимо).

С помощью данных программ можно прогнозировать колебания прибыли, применяя современные методики и формулы расчета на базе актуальных и достоверных показателей по бизнесу.

Методы прогнозирования прибыли

Методология прогнозирования достаточно разнообразна и может быть очень сложна. Например, экономико-математический метод принимается в крупных холдингах и корпорациях и его применение требует использования больших информационных баз и компьютерных программ, поскольку, по сути, нацелено на стратегическое планирование. Это можно назвать «высшим пилотажем» планирования, но с ним вряд ли столкнется рядовой специалист.

Комплексная автоматизация от ведущего IT-интегратора 1С. Оценка проекта бесплатно!

Если же говорить о программных продуктах 1С, прибыль можно прогнозировать с учетом прошедшего периода. В 1С:ERP для этого необходимо заполнить правила получения данных по статьям, а в 1С:УХ – правила расчета.

Также данные, содержащиеся в базах перечисленных выше конфигурациях 1С, можно использовать для прогнозов следующими методами:

Метод прямого счета. Здесь прогнозируемая прибыль складывается из прибылей, входящих в прогнозный отчет – P&L, или, используя российскую терминологию, в БДР. В каждой компании состав такого отчета зависит от индивидуальной методологии его формирования, но в любом случае, он будет содержать то, что нам нужно.

Метод бюджетирования (Нормативный метод). Чтобы пользоваться данной методикой, каждая компания для себя разрабатывает нормы расходования сырья и материалов по видам продукции по каждой статье затрат, которые далее распределяются по ЦФО. И исходя из зафиксированных нормативов рассчитывается прогнозируемая прибыль по компании.

Факторный метод. Принцип этого метода состоит в следующем:

- определяются базовые показатели прибыли текущих и предыдущих периодов или конкретного периода;

- определяются плановые показатели на интересующий период;

- определяются факторы, влияющие на прибыль и, исходя из этих факторов, рассчитываются индексы.

Далее прибыль рассчитывается любым методом, который принимается в компании.

Этапы прогнозирования прибыли

Прогнозирование прибыли можно разделить на этапы, которые, тем не менее, могут меняться под влиянием индивидуальных методик и положений, применяемых в конкретных компаниях. Но все же существуют общие для всех, основные этапы:

- Первый этап: определение задач и целей планирования. Основная цель этого этапа состоит в том, чтобы определить объемы прогнозных значений.

- На втором этапе в зависимости от поставленных задач и целей изучаются экономические предпосылки в планировании прибыли.

- Третьим этапом выбираются методы планирования, некоторые из которых были описаны в предыдущем разделе.

- На четвертом этапе происходит планирование видов прибыли, которые применяются в компаниях в зависимости от положений, методов и методик. Со статьями, в которых описаны виды прибыли, вы также можете ознакомиться на нашем сайте.

- Выбор из альтернативных вариантов расчета происходит на пятом этапе, для которого характерна также корректировка выбранных методов и расчетов.

- На шестом этапе происходит планирование прибыли в соответствии с методами, применяемыми в компании.

- Как будет использована чистая прибыль, становится понятно на седьмом этапе. Исходя и сведений, полученных на этом этапе, будут строится планы модернизации и развития бизнеса, а также компании в целом.

- И на завершающем – восьмом этапе, происходит детальная проработка мероприятий по достижению запланированных показателей прибыли.

Внедрение 1С:ERP 2

Комплексная автоматизация управления ресурсами предприятия. Бесплатный аудит от ведущего партнера 1С!

Взаимосвязь прогнозной выручки и прогнозной прибыли

Важным показателем, который влияет на прогнозирование прибыли, является плановая выручка –все средства, которые планируется получить от плановой же реализации товаров или работ (услуг). В целом для прогнозирования выручки применяются те же самые методы, которые применяются для прогнозирования прибыли, поскольку эти два экономических показателя тесно связаны.

Самое главное – применять одинаковые методы прогнозирования прибыли и выручки, и учитывать это при разработке методологии и положений, которые будут применяться в организации.

Примеры расчета прогноза прибыли

Плановая прибыль олицетворяет успех бизнеса в целом, фокусируясь на финансовом результате, который получит организация для поддержания дальнейшей жизнедеятельности и конкурентных преимуществ. Если результат планирования положительный, значит план составлен грамотно, ориентирован на рост и развитие, если отрицательный –организация сработает в убыток, то есть расходов в таких организациях запланировано больше, чем доходов (такие варианты могут быть, но в исключительных случаях, при этом, они крайне нежелательны).

Видов плановой прибыли по разным экономическим разрезам может быть несколько. Для каждого вида прогнозной прибыли применяются свои формулы расчета. Если рассматривать виды прибыли по видам деятельности, можно выделить виды прогнозной прибыли от:

- Производственной.

- Финансовой.

- Инвестиционной деятельности.

Приведем пример расчета прогнозной прибыли по видам деятельности.

Для расчета данных видов прибыли можно воспользоваться стандартной формулой расчета прибыли:

Плановая прибыль = Плановая выручка – Плановые затраты

Для такого просчета необходимо всю плановую выручку и плановые затраты распределить по видам деятельности, и тогда формула расчета будет выглядеть следующим образом:

Плановая ПРИБЫЛЬ по определенному виду деятельности = Выручка по определенному виду деятельности – Затраты, понесенные по определенным видам деятельности

Пример отчета представлен в таблице «Отчет по плановым показателям прибыли по видам деятельности»

|

Показатель /Сумма |

1-ый квартал |

2-ый квартал |

3-ый квартал |

4-ый квартал |

ИТОГО за год |

|

План |

План |

План |

План |

План |

|

|

Плановая выручка, полученная от произв-ной (основной) деятельности |

229 816 |

221 519 |

191 453 |

207 859 |

850 647 |

|

Плановые затраты, понесенные от произв-ной (основной) деятельности |

122 469 |

118 885 |

100 951 |

111 228 |

453 533 |

|

Плановая прибыль от произв-ной (основной) деятельности |

107 347 |

102 634 |

90 502 |

96 631 |

397 114 |

|

Плановая выручка, полученная от финансовой деятельности |

71 982 |

84 887 |

58 300 |

75 892 |

291 061 |

|

Плановые затраты, понесенные от финансовой деятельности |

44 059 |

28 949 |

29 579 |

35 703 |

138 290 |

|

Плановая прибыль от финансовой деятельности |

27 923 |

55 938 |

28 721 |

40 189 |

152 771 |

|

Плановая выручка, полученная от инвест. деятельности |

56 718 |

55 938 |

36 971 |

40 189 |

189 816 |

|

Плановые затраты, понесенные от инвест. деятельности |

27 922 |

37 218 |

28 720 |

37 235 |

131 095 |

|

Плановая прибыль от инвест. деятельности |

28 796 |

18 720 |

8 251 |

2 954 |

58 721 |

Рассмотрим «в цифрах» расчет прогнозной прибыли от финансовой деятельности за первый квартал, исходя из данных таблицы.

- Допустим, что плановая выручка, полученная от финансовой деятельности за первый квартал, составила 71 982 тыс руб.

- Плановые затраты, понесенные от финансовой деятельности за первый квартал, составили 44 059 тыс руб.

- Таким образом прогнозная прибыль от финансовой деятельности за первый квартал составила: 71 982 тыс руб — 44 059 тыс руб = 27 923 тыс руб.

Прогнозирование прибыли в программных продуктах

Так как прогнозирование прибыли – очень индивидуальная история для каждого предприятия в части планирования, готовых решений или готовых отчетов как таковых не существует. Но при помощи моделирования и комбинации нескольких инструментов в специализированных финансовых разделах программных решений 1С, можно составить достаточно точных прогноз.

Прогнозирование прибыли в 1С:ERP

Для планирования в данном программном продукте нам необходимо настроить следующие виды справочников:

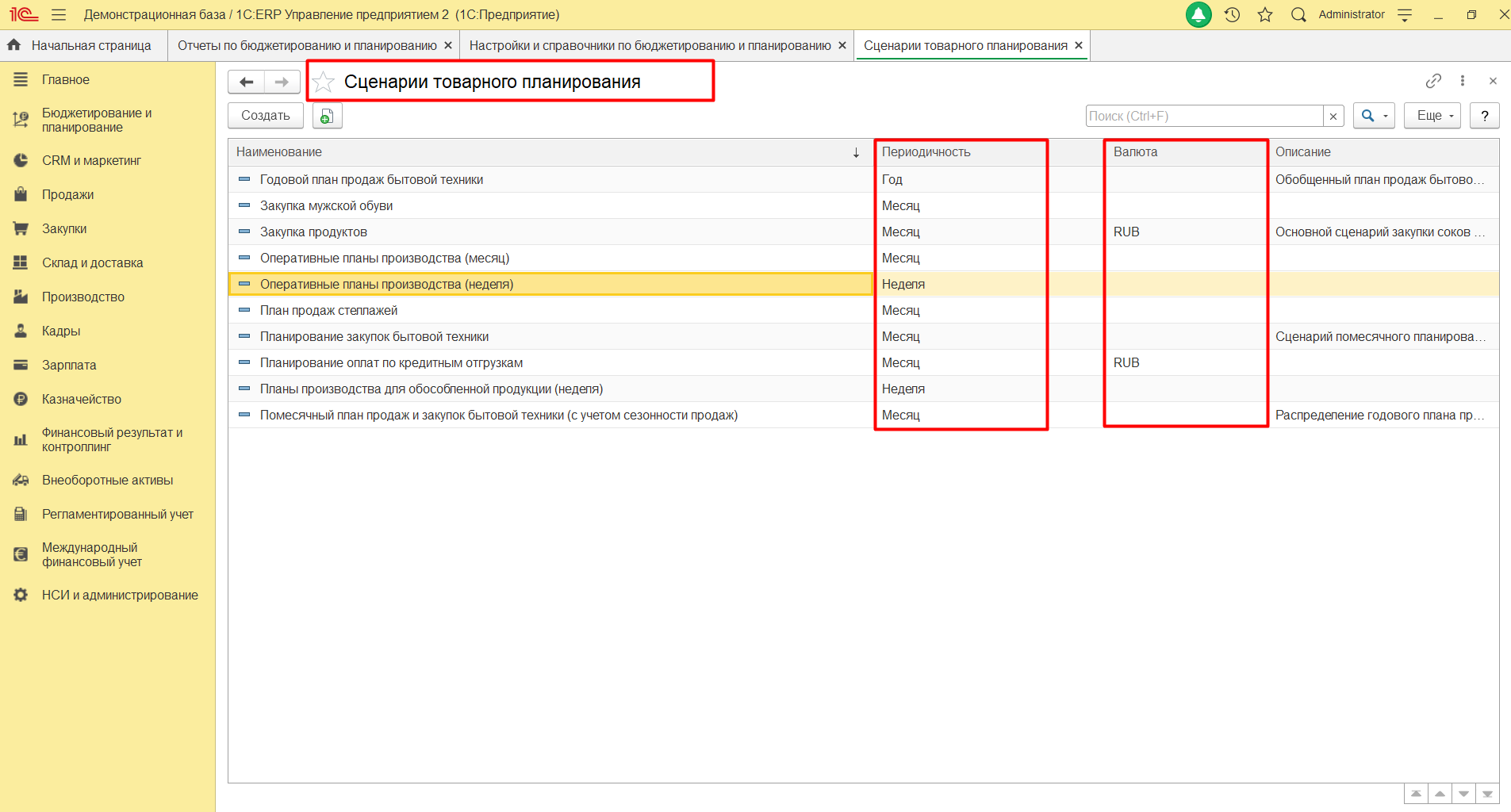

- «Сценарии товарного планирования»

- «Виды планов»

- «Рейтинги продаж номенклатуры»

- «Источники данных планирования»

Примеры реальных проектов внедрения на базе ERP, победители конкурса 1С:Проект года

Справочников «Сценарии товарного планирование» может быть несколько с разной периодичностью и валютами.

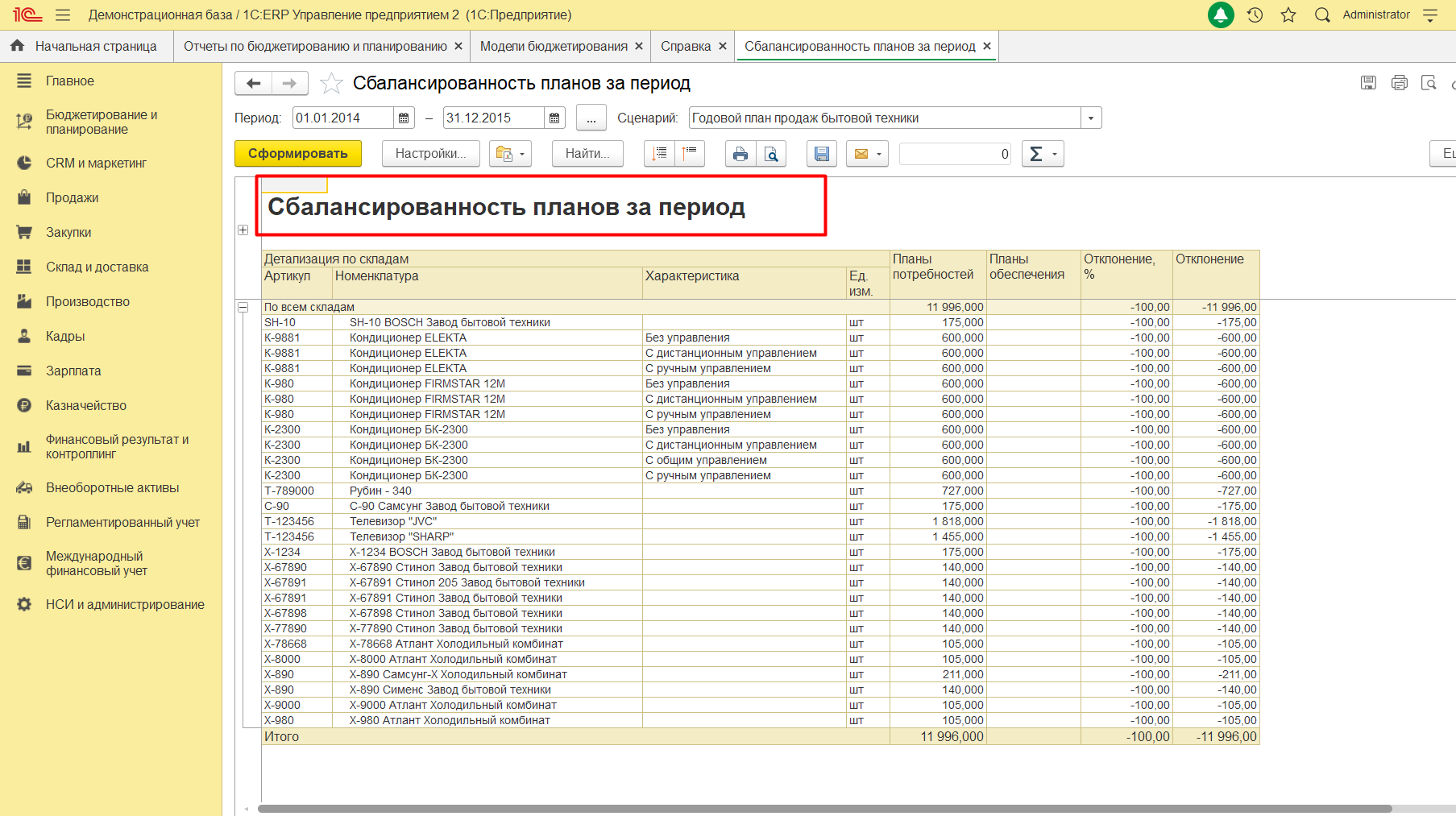

Здесь же есть несколько типовых отчетов, из которых можно извлечь данные для прогнозирования прибыли, и проанализировав их, создать прогноз на необходимый период. Это такие отчеты, как «Исполнение планов продаж и закупок». Проверить как планы сочетаются между собой можно при помощи отчета «Сбалансированность планов».

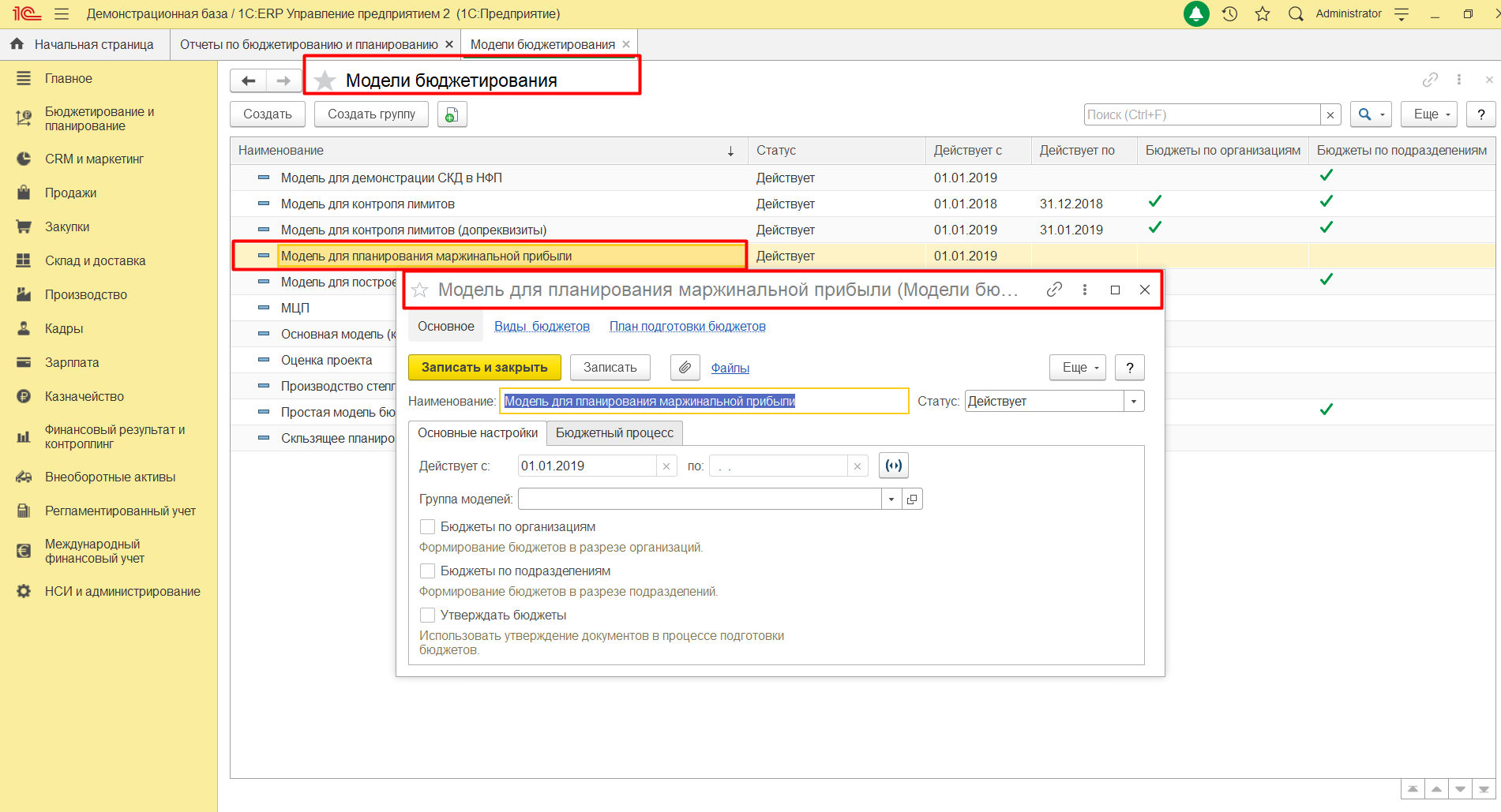

Для прогнозирования прибыли в 1С:ERP можно воспользоваться справочником «Модели бюджетирования». Этот справочник предназначен для регистрации и настройки любых моделей бюджетирования для прогнозирования различных показателей, включая прибыль. Например, «Модель для планирования маржинальной прибыли».

Перед тем как его настраивать, нам необходимо заполнить следующие виды справочников:

- Статьи бюджетов

- Показатели бюджетов

- Сценарии

- Связи показателей бюджетов

- Правила получения фактических данных

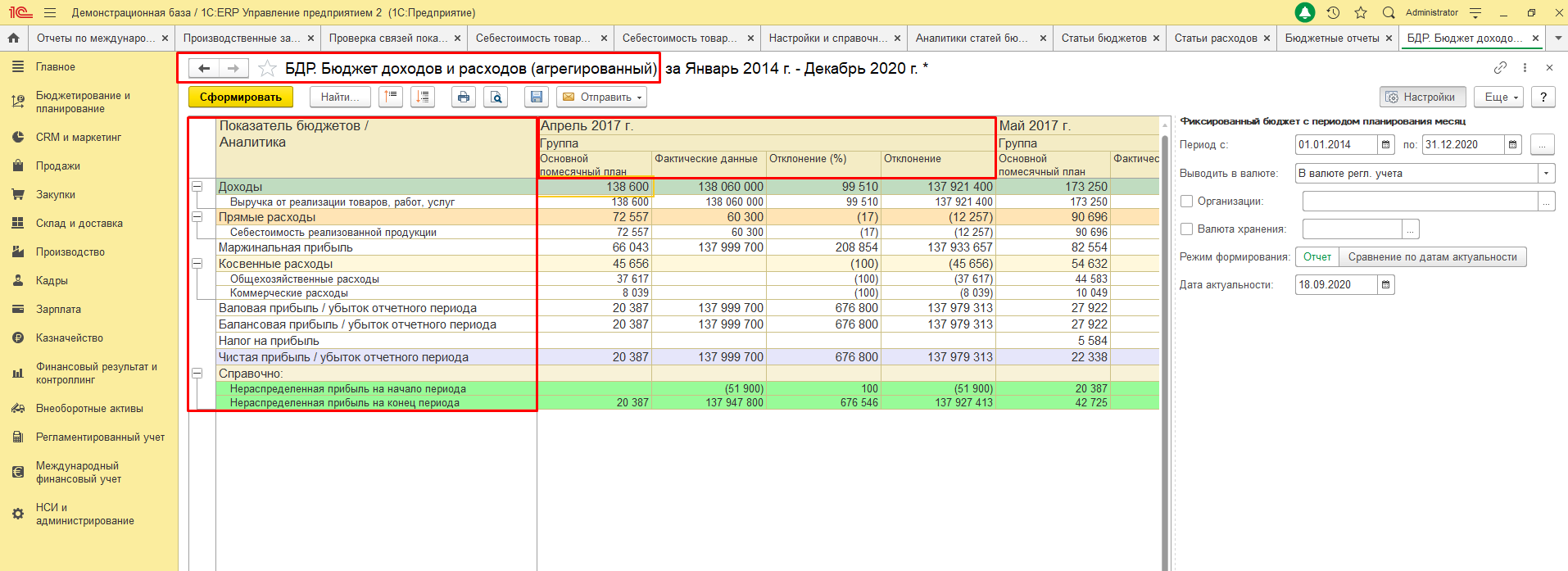

Отметим важное преимущество ведения учета и контроля данных при помощи 1С: план-фактный анализ прогнозируемой прибыли в программных продуктах, о которых речь идет в данной статье, можно проводить в любой момент времени (естественно, при наличии актуальных данных в базах) в независимости от закрытия периода, то есть на различных этапах планирования и вообще – в любой момент времени. Например, при помощи отчета «Бюджет доходов и расходов».

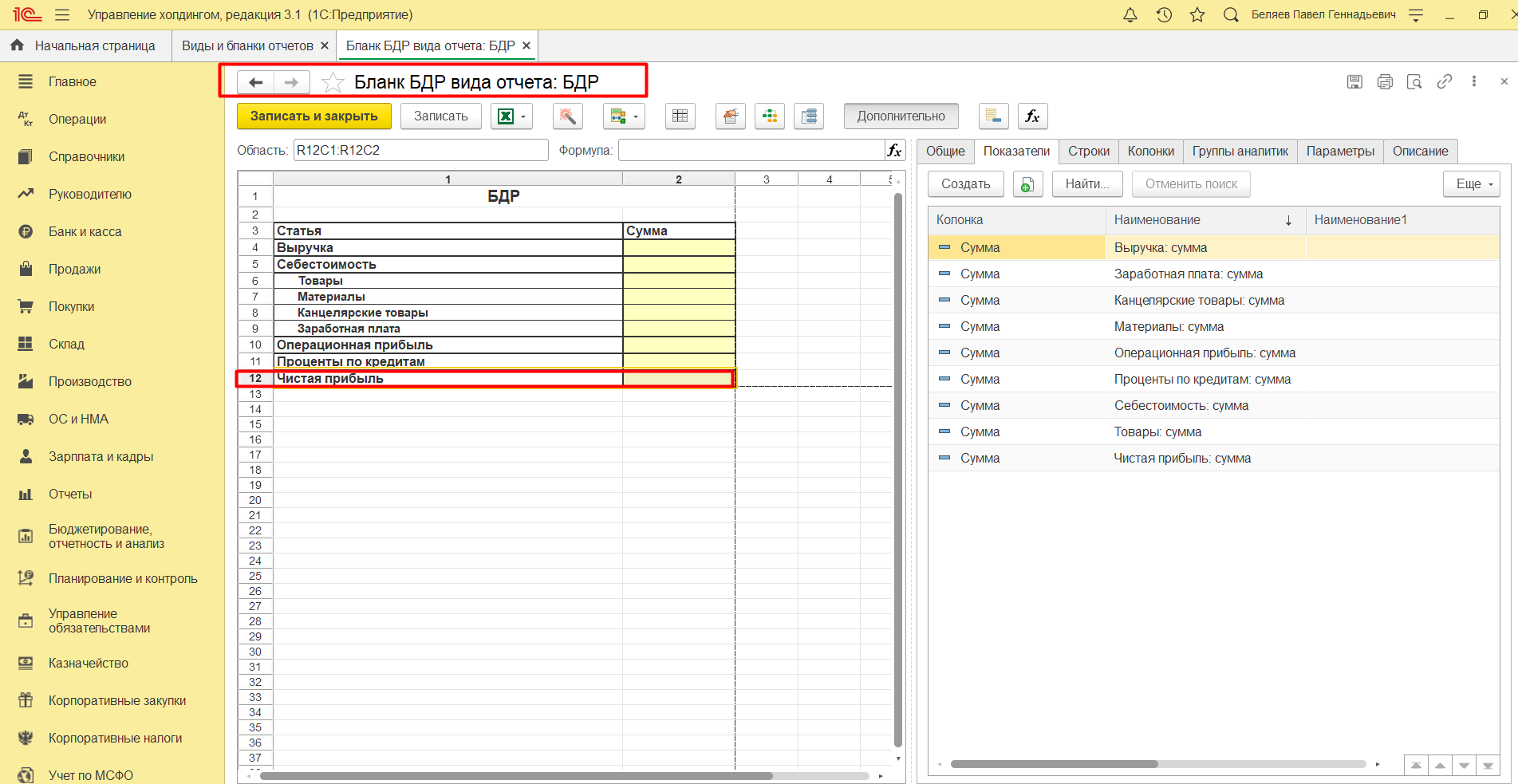

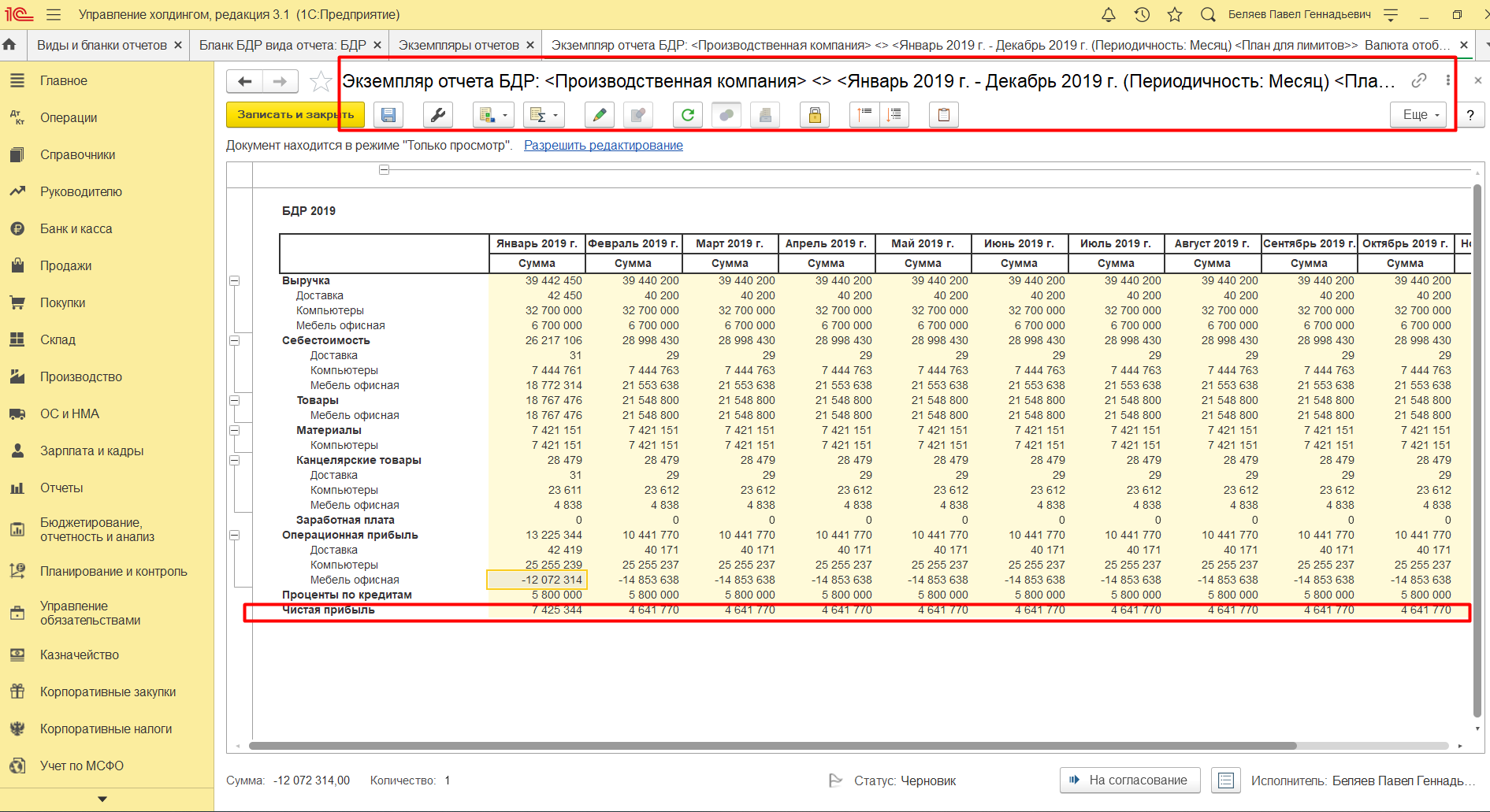

Прогнозирование прибыли в 1С:Управление холдингом

Для прогнозирования прибыли в программе 1С:УХ можно воспользоваться инструментом – «Виды и бланки отчетности». Для этого нам надо настроить такие справочники, как:

- Номенклатурные группы

- Виды аналитик

- Организационные единицы

- Основные валюты

- Периоды отчета

- Сценарии отчета

А также параметры:

- Организационные единицы

- Единицы измерения

- Сценарии

- Период

На основании данных из этих справочников можно будет выводить прогнозируемую прибыль по различным организациям, входящим в холдинг. Периодичность прогнозирования будет завесить от периодов, настроенных в сценариях планирования.

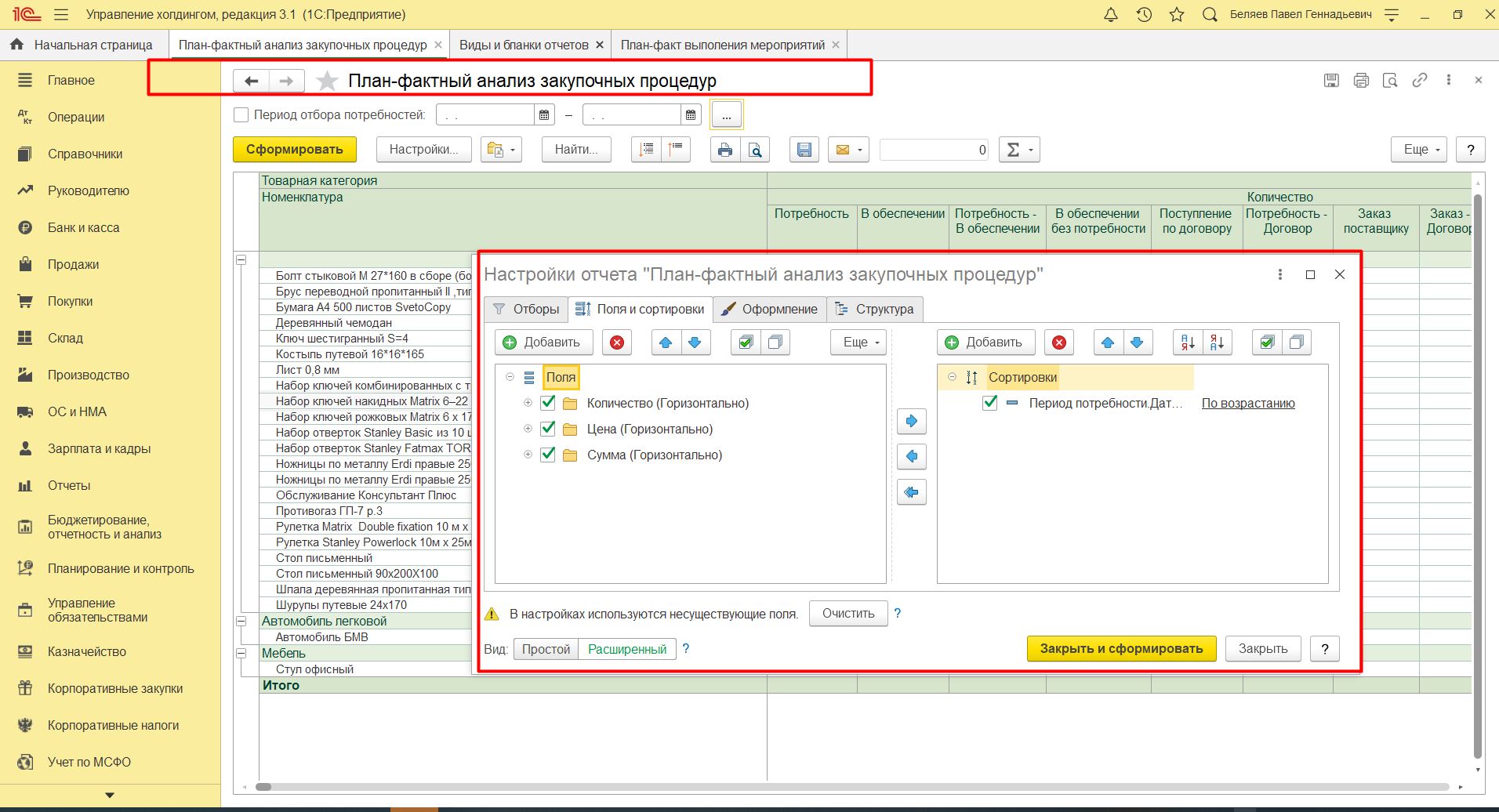

План-фактный контроль в данном программном продукте можно также проводить в любой момент времени, на любых этапах жизнедеятельности организаций, например, на этапе закупочных процедур, на основании данных, которые были внесены в программу пользователями или получены посредством интеграции из других источников. С помощью план-фактного отчета по закупочным процедурам можно проанализировать количество, цену, сумму сделки и т.д.

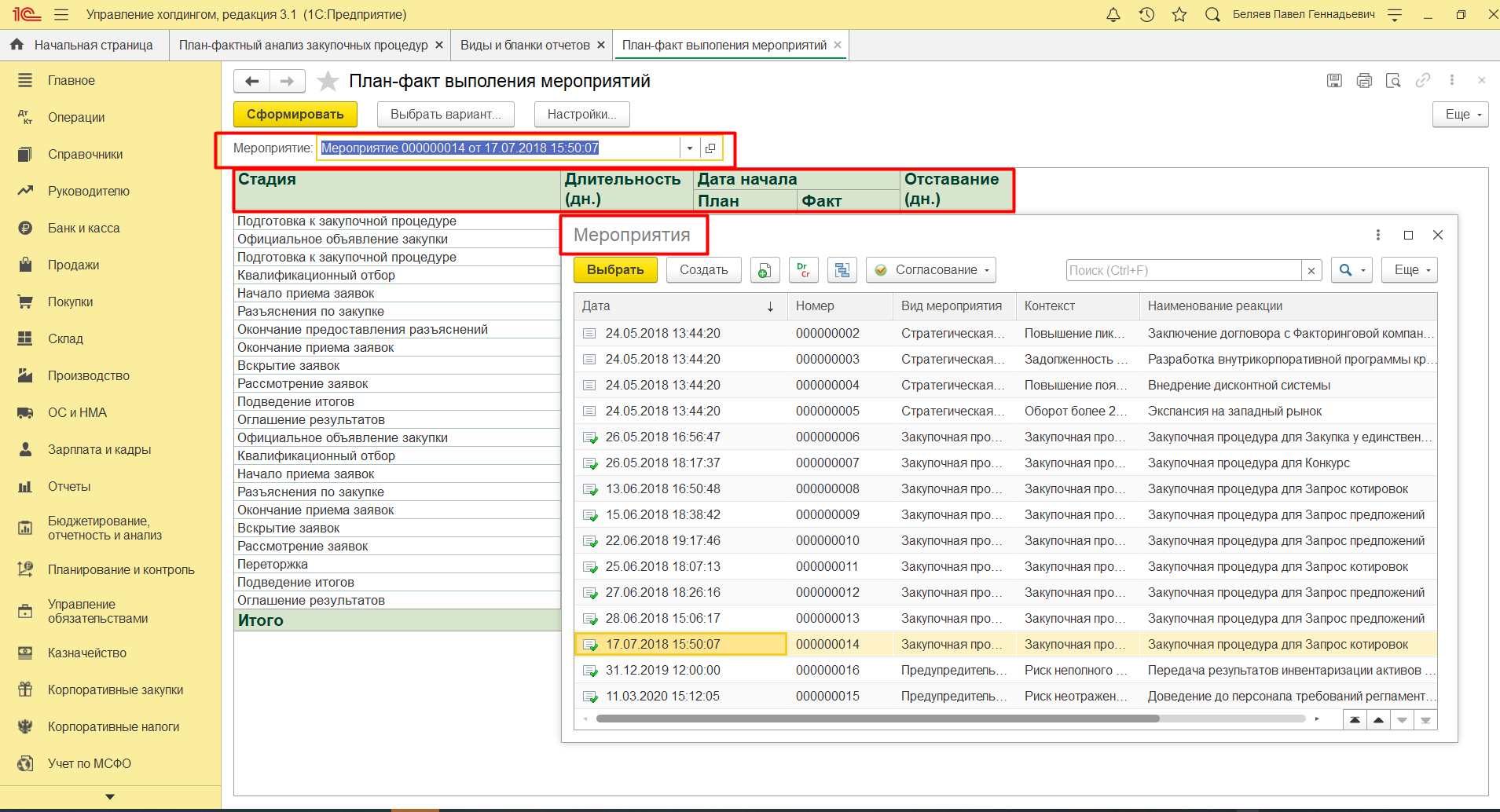

План-фактный анализ выполнения мероприятий в 1С:УХ может быть сформирован по каждому мероприятию и на любом этапе.

Оперативные консультации без предоплаты от 1С:Центра компетенции по ERP-решениям

Прогнозирование прибыли в программе WA:Финансист

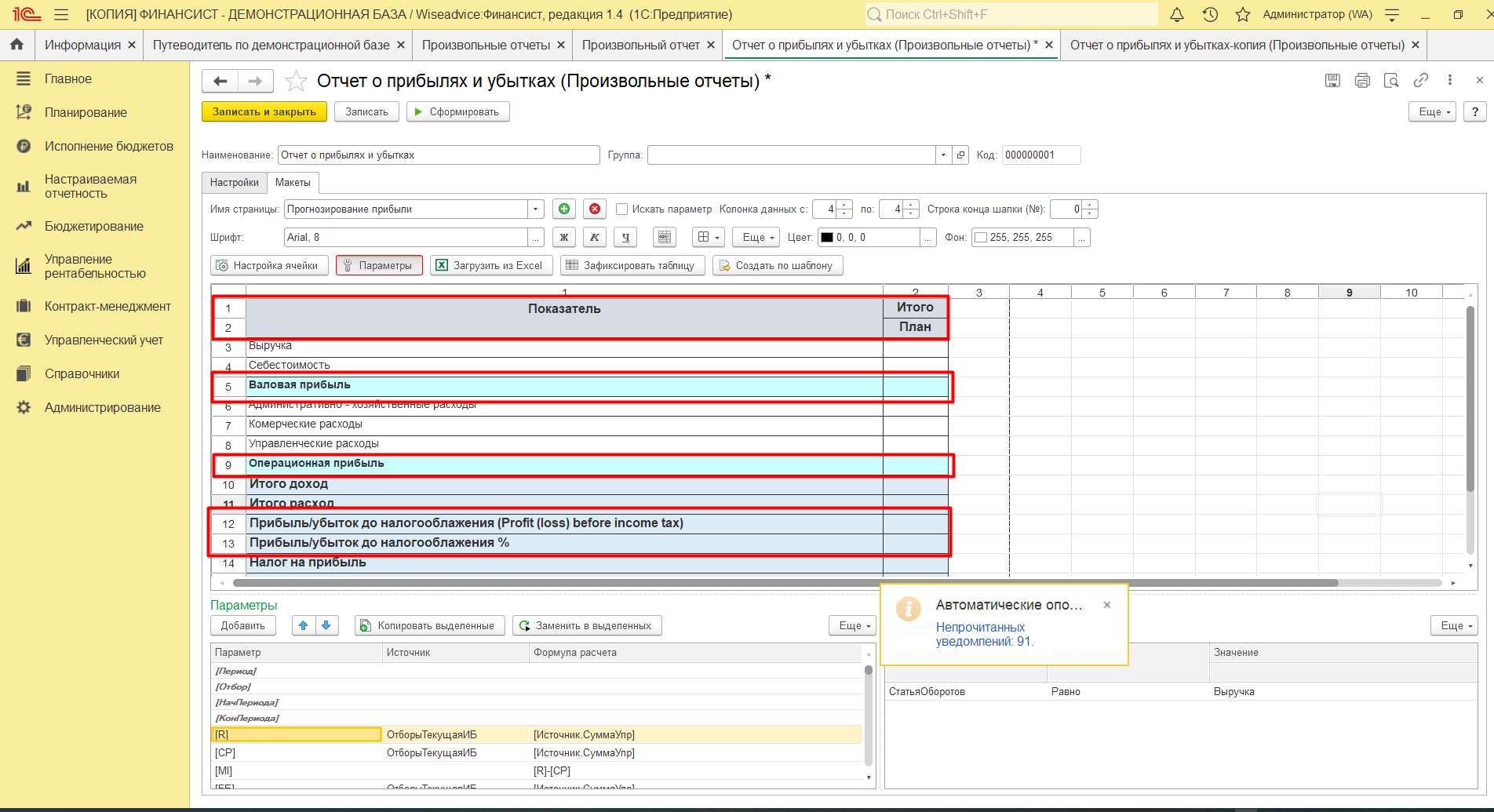

Прогнозирование прибыли в программе WA:Финансист – специализированной разработке нашей компании на платформе «1С:Предприятие» и полностью совместимой с другими тиражными продуктами фирмы, можно реализовать после внесения данных и утверждения планов в системе. Прогнозирование прибыли в данном программном продукте можно проводить при помощи блока «Настраиваемая отчетность».

Для работы с данным блоком необходимо настроить справочник «Источники данных». Настройка данного справочника индивидуальна для каждой организации.

Блок «Настраиваемая отчетность» позволяет задавать любые настройки отчетов, например, посредством загрузки вида отчета из Excel, исходя из разработанных методик и регламентов, применяемых в организации.

Применяя программные продукты 1С, прогнозирование прибыли в компаниях разного масштаба становится более точным, а также дает возможность контролировать показатели и отклонения от них на любом этапе горизонта планирования.

Аудиоверсия этой статьи

Финансовая модель бизнеса позволяет предсказывать будущее. Какие показатели и сценарии можно просчитать с ее помощью, рассказывает финансовый директор компании «Нескучные финансы» Ирина Ведергорн

Содержание

Что такое финансовая модель

Чем финмодель полезна бизнесу

С чем не надо путать финмодель

Как составить финансовую модель

Разбираем на примере прогноз прибыли и убытков, движения денег и баланса

Сервис

Здесь вы можете зарегистрировать бизнес бесплатно и без визита в налоговую

Подать заявку

Что такое финансовая модель

Финансовая модель, или коротко — финмодель, представляет собой структуру бизнеса с взаимосвязанными показателями, которые отражают реальное или предполагаемое финансовое положение компании.

Выглядит финмодель как большая таблица. На основе исходных данных с ее помощью можно рассчитать итоговые показатели: выручку, прибыль, деньги (остатки). Обычно такую таблицу составляют в Excel или в «Google Таблицах».

Финмодель позволяет предсказать изменения в финансовом состоянии компании, рассмотреть различные варианты развития событий в ответ на те или иные управленческие решения.

Еще модель может дать ответ на такие вопросы:

-

что больше всего влияет на прибыль — кратно увеличивает или съедает;

-

стоит ли открывать бизнес и при каких условиях;

-

будет ли проект прибыльным или обанкротится.

Чем финмодель полезна бизнесу

С помощью финансовой модели предприниматели могут:

-

Увидеть в цифрах результаты бизнеса. Сколько компания заработает и за счет чего можно будет увеличить выручку.

-

Проиграть разные сценарии развития бизнеса и выбрать оптимальный.

-

Рассчитать точку безубыточности и узнать, на какую сумму нужно продавать товаров или услуг, чтобы для начала «выйти в ноль».

-

Оценить, достижимы ли поставленные цели. «Вырасти в два раза» или «получить 5 миллионов прибыли» — большие цели, но они ничем не подкреплены. Финансовая модель проекта поможет просчитать, какие ресурсы понадобятся для их достижения, сколько потребуется сотрудников, хватит ли производственных мощностей и что сейчас ограничивает рост.

-

Протестировать гипотезы. Смоделировать будущую ситуацию и узнать, как изменится прибыль и другие показатели. Например, что будет, если взять автомобиль для компании в лизинг, а не пользоваться услугами транспортной компании. Или как отразится на финансовом положении смена системы мотивации для продавцов. Выгоднее платить им оклады или процент от продаж?

-

Узнать, что нужно сделать, чтобы получить больше прибыли.

-

Избавиться от кассовых разрывов. Это ситуации, в которых на те или иные обязательные платежи не хватает денег, потому что средства, на которые рассчитывала компания, вовремя не пришли.

-

Отыграть сценарий нового бизнеса и решить, стоит ли его начинать.

-

Составить бизнес-план на основе финмодели.

-

Привлечь инвесторов, рассказав им, как будет развиваться компания с опорой на цифры. В финансовую модель в таком случае стоит добавить показатели инвестиционной привлекательности.

С чем не надо путать финмодель

Финансовую модель нередко путают с другими документами и таблицами. Чтобы лучше понимать, зачем она нужна, стоит знать, чем финмодель отличается от бизнес-плана, бюджета и отчета о прибылях и убытках.

Бизнес-план — это подробное описание проекта с расчетами. Он составляется с перспективой на несколько лет и содержит четкую программу действий. Финмодель — это инструмент для проигрывания сценариев и расчета финансовых результатов. С нее удобно начинать разработку бизнес-плана.

Бюджет — это утвержденный финансовый план с зафиксированными показателями. Рассчитать, при каких показателях будут достигнуты поставленные цели, можно как раз с помощью финмодели.

Отчет о прибылях и убытках содержит фактические показатели, а финмодель — прогнозные. Сформировать шаблон такого отчета можно, используя структуру доходов и расходов, которая содержится в финансовой модели.

Как составить финансовую модель

Прежде всего, нужно определить, кто будет этим заниматься — сотрудник внутри компании или внештатный специалист. В идеальной ситуации участвовать в составлении финмодели должны финансовый директор и собственник или директор компании.

Если компания небольшая, владелец может составить финмодель самостоятельно. Для этого понадобится:

-

Собрать и классифицировать данные.

-

Внести данные в специальный шаблон и сформировать структуру финмодели.

-

Проанализировать полученные данные.

-

Подготовить при необходимости презентацию итоговой модели.

Прежде чем составлять финмодель, нужно:

-

решить, какой период она будет охватывать — обычно это год; для компаний, у которых проекты длятся больше четырех-шести месяцев, — два-три года;

-

определить, с какой целью создается модель; например, предприниматель может узнать, прибыльна его компания или нет, какие у нее точки роста и ограничения, сколько и при каких условиях можно зарабатывать.

Самостоятельно создавать шаблон финмодели не нужно. Его можно бесплатно скачать здесь. Важно понимать, что это шаблон и его необходимо адаптировать с учетом особенностей бизнеса.

Разрабатывая структуру финмодели, нужно учитывать, что в нее входят такие блоки:

-

Прогноз прибыли и убытков.

-

Прогноз движения денег.

-

Прогнозный баланс.

Разбираем на примере

Прогноз прибыли и убытков

Чтобы его выполнить, нужно сформировать два блока — блок выручки и блок расходов. Первым сформируют блок выручки. А для этого — прогнозируют продажи. Сделать это проще, если ответить на такие вопросы:

-

Откуда приходят новые клиенты?

-

Есть ли у компании постоянная база клиентов?

-

Есть ли воронки продаж?

-

Какие каналы продаж использует компания: сайт, прямые продажи через менеджеров, соцсети?

Каждую воронку продаж нужно расписать подробно.

Воронка продаж — это путь клиента, череда этапов, которые он проходит один за другим с момента первого знакомства с продуктом компании до его покупки. При переходе на каждый этап теряется какое-то количество потенциальных клиентов. Соотношение между тем, сколько человек оказалось на определенном этапе, и тем, сколько из них перешли на следующий, называется конверсией (CV).

Рассмотрим пример торгово-производственной компании. Один менеджер обзванивает 10 клиентов в месяц, а также продает товары через базу. Исходные данные на изображении выделены желтым цветом. Их нужно внести. Остальное рассчитывается автоматически.

Тем, кто занимается сезонным бизнесом, нужно при планировании учитывать коэффициент сезонности. Так, владелец отеля на Черном море будет получать стабильную прибыль с мая по сентябрь, пиковый период наступит в июле–августе. В эти месяцы коэффициент сезонности самый высокий, зимой — меньше единицы. Узнать этот коэффициент можно из отчетов за прошлые периоды.

Когда продажи за месяц подсчитаны, нужно задаться вопросом, совпадают ли моменты продажи и получения выручки? В розничной торговле они совпадают: покупатель платит и сразу забирает товар; человек стрижется и тут же отдает деньги за работу парикмахера.

В оптовой торговле ситуация обычно другая. Компании могут работать с клиентами по предоплате или, наоборот, с отсрочкой платежа. Это нужно отразить в блоке выручки.

В приведенном примере производственный цикл составляет три месяца, поэтому если продажа была в первом месяце, выручка появится только в четвертом.

На следующем этапе нужно сформировать блок расходов, разделив их на прямые и косвенные.

Прямыми считаются те, что пошли на производство конкретных товаров или услуг. К этой группе относятся и расходы на оплату труда работников, занятых на производстве или оказывающих услуги. Например, мастер получает 500 рублей за каждую стрижку.

После блока прямых расходов рассчитывается валовая прибыль. Это разница между выручкой и прямыми расходами. Если компания ведет несколько направлений бизнеса, то валовую прибыль лучше определить по каждому. Так легко понять, какое направление работает эффективнее других. Можно увидеть, что, скажем, один из магазинов прибыльнее, чем остальные.

Косвенные расходы — это те, которые трудно отнести напрямую к производству. Сюда входит зарплата бухгалтера, аренда офиса, банковские услуги.

Следующий важный для финмодели показатель — операционная прибыль. Чтобы ее вычислить, нужно из валовой прибыли вычесть косвенные расходы. Операционную прибыль еще называют EBITDA. Это прибыль компании до уплаты налогов, процентов по кредитам и вычета амортизации.

При составлении финансовой модели нужно определить и чистую прибыль. Получить этот показатель можно, если из операционной прибыли вычесть проценты по существующим кредитам, налоги и амортизацию. Чистая прибыль показывает то, сколько компания заработала и какой у нее прирост.

❗ Внимание

Только чистую прибыль можно направить на выплату дивидендов собственникам компании, на ее развитие и создание резервов.

Расчетом чистой прибыли завершается первый блок в структуре финмодели — прогноз прибыли и убытков.

Однако рассчитать чистую прибыль мало. Бывают ситуации, когда в компании прибыль есть, а денег нет. Часто это происходит потому, что деньги приходят в компанию в разное время или она тратит на закупку необходимого либо на выплату дивидендов больше, чем заработала. Чтобы этого не происходило, нужно составить прогноз движения денег.

Прогноз движения денег

В финансовой модели сделать такой прогноз можно косвенно, а для этого — спрогнозировать оборотный капитал и его изменение.

Оборотный капитал — это средства, которые полностью расходуются и возобновляются и так обеспечивают операционную деятельность компании. В оборотный капитал входит дебиторская задолженность и запасы за вычетом кредиторской задолженности.

Под запасами понимают закупочную стоимость товаров и материалов, которые находятся в компании. Сюда же иногда относят незавершенное производство.

Дебиторская задолженность — это то, сколько компании должны клиенты и сколько авансов она выплатила поставщикам.

В состав кредиторской задолженности входят авансы клиентов и задолженности перед поставщиками за уже полученные товары, выполненные работы или оказанные услуги.

❗ Внимание

Если оборотный капитал окажется отрицательным, значит, бизнес живет за чужой счет. Например, работает за счет авансов от клиентов.

В финмодель нужно внести данные по остаткам запасов и задолженностей. Еще указать в ней, сколько дней отсрочки дают компании поставщики и сколько дней она дает покупателям; через сколько дней после аванса поставщики привозят товар и через сколько дней после аванса компания закрывает обязательства перед клиентами.

Управляя этими периодами оборота, можно увидеть, как в финмодели будут автоматически меняться остатки денег. Так, если компания станет выдавать аванс поставщику не за 40 дней до поставки, а за 20, то денег в ее распоряжении будет больше. А финмодель покажет, насколько больше.

Прогнозный баланс

Финансовая модель позволяет рассчитать и прогнозный баланс. Он не всегда нужен, но бывает полезен. Однако рассчитать его самостоятельно весьма трудно. Для этих целей лучше нанять специалиста.

Прогнозный баланс помогает понять, насколько платежеспособна, устойчива и независима компания.

Аналитическая записка

К финансовой модели должна прилагаться аналитическая записка, которая содержит анализ чувствительности и описание всех блоков финмодели.

Анализ чувствительности — это таблица с ключевыми показателями, которые больше других влияют на чистую прибыль компании. Инструмент позволяет отслеживать изменения выручки и чистой прибыли в зависимости от исходных данных.

Например, если поменять конверсию в продажи на 10 %, чистая прибыль вырастет на 30 %. Если изменить средний чек на 10 % — увеличится на 50 %.

📌 Совет

Перебирая таким образом показатели, можно найти наиболее чувствительные и важные. Их нужно зафиксировать в таблице чувствительности. После этого необходимо проиграть крайние сценарии развития — самый негативный и максимально оптимистичный.

Что будет, если продажи упадут или поставщик поднимет цены на 20 %, откажет в отсрочке, потребует предоплату? А что, если получится повысить конверсию в продажи на 20 % или увеличить охват в 2 раза при росте рекламных расходов на 40 %?

Из всех сценариев, который показывает финансовая модель, останется только выбрать тот, который отвечает целям проекта и который при этом реально воплотить.

Сервис

Зарегистрируйте бизнес удаленно и без госпошлины

Подать заявку

Получение прибыли – основная цель любого предпринимательства. Все бизнес-процессы, происходящие в организации, направлены на конечный итог – прибыльность, рентабельность, доходность. Это значит, что для них необходима определенная политика, выработанная организацией, которая включает в себя мероприятия по планированию, управлению и корректировке.

Рассмотрим, для решения каких задач необходимо планировать будущую прибыль, а также проанализируем методы, действующие в экономической практике для этого процесса.

Как проводится проверка расчета планируемой прибыли?

Значение учета потенциальной прибыли

Прибыль – чистые доходы организации от различных видов ее деятельности, «освобожденные» от затрат на изготовление и продажу, а также трат на различные обязательные платежи в виде налогов и отчислений в социальные фонды. Если вычесть из полученного дохода все понесенные издержки, получим сумму, составляющую прибыль. Именно ее и необходимо планировать для решения основных бизнес-задач.

Как при налоговом планировании проводится оптимизация налогооблагаемой базы по налогу на прибыль?

Планирование прибыли – это достаточно сложный процесс, не сводящийся к «чем больше, тем лучше». Оценка прогнозируемых доходов должна быть объективной. От нее напрямую зависит:

- вопрос своевременного и достаточного снабжения сырьем, материалами, инструментами и другими средствами производства;

- возможность регулировки оплаты труда наемного персонала;

- тенденции взаимоотношений с контрагентами;

- перспективы модернизации производства, увеличения ассортимента, динамики технологических процессов и других инноваций;

- регулирование цен на продукцию (работы, услуги);

- оценка соотношений предполагаемых рисков и потенциальных «бонусов».

Вопрос: Организация производит мебель и имеет в собственности здание, в котором расположены производство и фирменный магазин. Около здания планируется установить скульптурную композицию с элементами, стилизованными под мебель. Цель — формирование запоминающегося облика магазина и привлечение покупателей. Можно ли учесть затраты на изготовление композиции в целях налога на прибыль?

Посмотреть ответ

СПРАВКА! На макроэкономическом уровне планирование прибыли позволяет оказывать влияние на экономику страны в целом.

Виды плановой прибыли

Плановая прибыль – это экономически обоснованный показатель, уровень которого призван обеспечивать в достаточном количестве все потребности и обязательства предприятия, а также динамику в его развитии.

Поскольку сама прибыль может быть классифицирована по разным основаниям, планируют ее также раздельно. Наиболее общепринятым является разделение по видам деятельности организации. Отдельно учитывается прибыль:

- от сбыта товаров (производимых на фирме или перепродаваемых);

- от оказания услуг, производства работ и других «нетоварных» продаж;

- от продажи или сдачи в аренду основных фондов организации;

- от реализации нематериальных активов (авторских, имущественных прав и др.);

- по внереализационным операциям.

В зависимости от того, какие доходы и расходы идут в учет, можно рассматривать (а следовательно, и планировать) такие виды прибыли:

- бухгалтерскую – представляет собой сумму выручки за вычетом издержек на производство, к которой прибавлены в случае доходов или вычтены в случае убытка средства на внереализационные операции;

- экономическую – полученный доход минус себестоимость;

- чистую – средства, остающиеся в распоряжении предприятия после всех положенных выплат, в том числе и налоговых.

ВАЖНО! При планировании прибыли не берутся в расчет акцизные платежи и налог на добавленную стоимость, потому что их отчисляют еще до того, как формируется сумма прибыли.

Период планирования

Оптимальным считается оперативное (поквартальное) планирование прибыли. Более длинный установленный срок неминуемо отразится на точности прогнозов, а меньший не даст пространства для необходимых экономических маневров.

Часто применяется также текущее планирование (бюджетирование), предполагающее распределение средств на календарный год. Оно базируется на предшествующих показателях, а также на анализе и прогнозе финансово-хозяйственной деятельности фирмы. Результатом бюджетирования будет план текущих расходов и доходов.

Начинать прогнозирование потенциальной прибыли рекомендуется после того, как определена примерная себестоимость продукции и установлены плановые нормы по реализации.

Методы, применяемые для планирования прибыли

Экономическая практика выработала ряд подходов к осуществлению планирования будущей прибыли.

- Метод прямого счета. Является самым простым и достаточно эффективным способом установления потенциальных доходов на будущий период. Его целесообразно применять, если ассортимент производимой продукции относительно невелик, а цены на него и уровень сбыта достаточно стабильны. В таком случае можно относительно легко подсчитать разницу между затратами на себестоимость и потенциальной выручкой. Для этого применяется следующая формула:

ПП = (Пр + Под + Пвр) – Н

где:

- ПП – прогнозируемая прибыль организации;

- Пр – прибыль от реализационной деятельности;

- Под – прибыль о операционной деятельности;

- Пвр – прибыль от внереализационных операций (или убыток, тогда величина будет отрицательной);

- Н – налоги (акцизы и НДС).

- ПVвып. – прибыль от объема выпущенных за определенный период товаров;

- ∑ц.р. – сумма, которую планируется выручить по ценам реализации;

- СС – полная себестоимость этого объема продукции.

- ПVр – планируемая прибыль от объема реализации;

- ∑ц.в. – сумма планируемой выручки;

- СС – себестоимость;

- ∑о. – сумма, составляющая стоимость нереализованных остатков.

- Метод поассортиментного планирования прибыли. Является разновидностью предыдущего способа расчетов. Его удобнее применять при расширенном ассортименте, вычисляя планируемую прибыль по каждому виду продукции отдельно.

- Нормативный метод. В основе лежит принятая система различных норм, среди которых могут быть:

- норма прибыли на активы организации;

- норма прибыли на единицу проданного товара;

- норма прибыли на единицу собственного капитала и др.

- Метод экстраполяции предполагает изучение прибыли прошедших периодов и учет различных факторов, повлиявших на ее размер. На основе сопоставления факторов можно сделать прогноз и на плановый период. Этот метод удобнее для проектных и технических организаций.

- Аналитический метод удобен для применения при мультиассортиментном производстве. Планируемая прибыль учитывается не отдельно по видам продукции, а по всему товарному выпуску целиком. Если продукция слишком отличается по характеристикам, то прибыль по несопоставимым видам можно проанализировать отдельно. Применение аналитического метода предусматривает несколько этапов:

- базовая рентабельность – этот параметр вычисляется сравнением прогнозируемой прибыли с полной себестоимостью за аналогичный период;

- исходя из предыдущего показателя, определяется объем продукции для производства в учетном периоде, а отсюда планируется прибыль на данный объем;

- многофакторный анализ: учет рыночной ситуации, ценовых колебаний, падения или роста спроса, изменения в технологии, качестве, сортах производимой продукции и др.

- Метод совмещенного расчета комбинирует аналитический и прямой подсчет потенциальной прибыли. Таким образом удачно сочетаются точность и достоверность расчетов и учет различных факторов, могущих повлиять на размеры прибыли. Кроме того, снимаются ограничения по трудоемкости вследствие широкого ассортимента продукции. Главным показателем этого метода является рентабельность – то есть не просто количественная «масса» прибыли, а соотнесение ее с затратами и рисками производства (коэффициент рентабельности).

Метод прямого счета достаточно точен и объективен, но может быть трудоемким в использовании при разнообразии продукции. С помощью этого способа можно планировать прибыль в зависимости от количества выпускаемой продукции и по объему продаж.

Денежное выражение товарного выпуска предусматривает учет себестоимости и сметы затрат на реализацию:

ПVвып. = ∑ц.р. – СС

где:

Чтобы запланировать прибыль от реализованных товаров, нужно учесть актуальный уровень цен и себестоимость, а также стоимость продукции, оставшейся нераспроданной:

ПVр. = ∑ц.в. – СС — ∑о.

где:

Этот метод является достаточно точным и дает большие возможности в составлении прогнозов, но он актуален только тогда, когда производство стабильно и можно говорить о более-менее постоянном уровне цен.

Содержание

- Основы планирования прибыли

- Задачи планирования прибыли на предприятии

- Нормативный метод планирования прибыли предприятия

- Анализ и планирование прибыли и рентабельности предприятия

- Этапы планирования прибыли предприятия

- Распределение прибыли

Эффективность управления в организации обычно оценивается с точки зрения максимизации прибыли. Для продвижения к этой цели часто используются методы планирования прибыли на предприятии.

Планирование прибыли и рентабельности предприятия – это систематический и формализованный подход к определению влияния планов менеджмента на прибыльность компании. Основными ресурсами предприятия являются люди, капитал и материалы. В свою очередь они связаны с издержками. При этом предприятие генерирует продукты, услуги и, как правило, некоторые социальные эффекты.

Для осуществления планирования, прогнозирования прибыли предприятия финансовый менеджер делает прогнозы расходов и доходов предприятия. После прогнозирования доходов и расходов руководство управляет комбинациями ресурсов, продуктов и услуг, чтобы достичь конечной цели предприятия.

Далее в статье более подробно рассмотрим прибыль предприятия, сущность, виды и методы планирования.

Основы планирования прибыли

Чтобы заложить прочную основу планирования прибыли на предприятии, необходимо придерживаться следующих основополагающих принципов:

- Планирование прибыли – это процесс принятия управленческих решений. По сути, принятие управленческих решений включает в себя задачу управления переменными, которые могут влиять на доходы, затраты и инвестиции.

- Ключом к успеху планирования прибыли является компетенция руководства по планированию деятельности предприятия. Руководство должно обладать абсолютной уверенностью в своей способности устанавливать реалистичные цели и разрабатывать эффективные средства для достижения этих целей предприятием.

- Комплексная программа планирования прибыли предусматривает участие всех уровней управления. Чтобы грамотно заниматься планированием прибыли, менеджмент, а особенно топ-менеджмент, должен иметь правильное понимание характера и характеристик планирования прибыли, быть уверенным, что эта конкретная методика управления более предпочтительна для данной ситуации.

Задачи планирования прибыли на предприятии

Планирование прибыли на предприятии в качестве инструмента принятия решений предполагает создание конкретных товаров, разработку долгосрочных планов и годовых профильных планов на короткие сроки, которые будут подготовлены после разработки плана продаж, плана производства, бюджета административных расходов, бюджета косвенных расходов и т.д.

Задачи планирования прибыли, таким образом, аналогичны задачам комплексного бюджетирования. В нем основное внимание уделяется рациональному подходу к комплексному планированию, в котором, в свою очередь, во главу угла ставится управление целями. Важно отметить, что планирование прибыли, связано не только с функцией учета, но и с другими функциями бизнеса, которые можно рассматривать и использовать независимо от общего процесса управления.

Нормативный метод планирования прибыли предприятия

Позитивная экономическая теория и практика являются объективными, то есть основанными на фактах. Позитивный метод фокусируется на анализе экономической статистики и данных, а также на выводах, основанных на этих показателях (например, позволит ли корпоративный рост увеличить дивиденды акционеров).

Нормативный метод субъективен и направлен на то, чтобы определить, каким будет экономическое будущее компании или инвестора. То есть нормативная практика представляет собой форму оценки стоимости, которая может вводить субъективные мнения в учет (например, что будет, если компания повысит процентные ставки для поддержания корпоративного роста). Нормативное планирование касается будущих событий, а не прошлых данных.

Позитивный метод лучше всего использовать для объяснения прошлых финансовых событий, а также текущего финансового состояния. Этот метод обычно применяют для создания финансовых документов, балансовых отчетов или отчетов о движении денежных средств.

Нормативный метод лучше всего использовать при выработке будущей экономической политики. Поэтому планы компании или рыночные стратегии, включенные в бизнес-планы, можно рассматривать как нормативные.

Анализ и планирование прибыли и рентабельности предприятия

Рентабельность является основной целью всех коммерческих предприятий. Без рентабельности (а значит, без получения прибыли) бизнес не выживет в долгосрочной перспективе, поэтому очень важно измерять текущую и прошлую рентабельность, а также планировать будущую прибыль.

Рентабельность зависит от доходов и расходов. При этом необходимо отличать доходы от поступления денег в процессе деятельности бизнеса. Например, если выращиваются и продаются сельскохозяйственные культуры и скот, то создается доход. Поступление денег от заимствования – это просто денежная транзакция между бизнесом и кредитором. Погашение кредита, в свою очередь, не является расходом – это денежный перевод между бизнесом и кредитором.

Рентабельность оценивается с помощью «Отчета о прибылях и убытках», который, в сущности, является списком доходов и расходов за определенный период времени. Отчет о прибылях и убытках традиционно используется для оценки прибыльности бизнеса за прошедший отчетный период. Однако можно составлять плановый «Отчет о прибылях и убытках», который будет измерять прогнозируемую доходность бизнеса на предстоящий период. Кроме того, может использоваться бюджет, например, в целях планирования рентабельности конкретного проекта или направления бизнеса.

Для оценки финансового состояния бизнеса можно использовать различные коэффициенты рентабельности. Эти коэффициенты, рассчитанные из данных отчета о прибылях и убытках, можно сравнивать с отраслевыми показателями. Кроме того, в течение нескольких лет можно отслеживать тенденции отчета о прибылях и убытках для выявления возникающих проблем.

Этапы планирования прибыли предприятия

1. Установление целей

На первом этапе целевая прибыль должна устанавливаться в соответствии со стратегическими планами предприятия. Более того, целевая прибыль предприятия должна быть реалистичной, основанной на возможностях и ресурсах.

2. Определение ожидаемого объема продаж

Важнейший этап процесса планирования выручки и прибыли предприятия. Предприятию необходимо спрогнозировать объем продаж, чтобы достичь своих целей по прибыли. Ожидается, что объем продаж должен учитывать тенденции рынка, отрасли и результаты проведенного конкурентного анализа. Здесь видно, как связаны планирование доходов и прибыли предприятия.

3. Оценка расходов

На данном этапе предприятие оценивает свои расходы на запланированный объем продаж. Расходы могут быть определены из данных прошлых периодов. Если предприятие новое, то можно использовать данные по аналогичной организации в той же отрасли.

4. Определение прибыли

Прибыль рассчитывается как:

- Плановая валовая прибыль = Плановая выручка от продаж – Себестоимость продаж

- Плановая операционная прибыль = Плановая валовая прибыль – Операционные затраты

- Плановая чистая прибыль = Плановая операционная прибыль – Проценты по кредитам – налоги

- Нераспределенная прибыль = Плановая чистая прибыль — Дивиденды

| План на 2 полугодие 2018 | |

|---|---|

| ВЫРУЧКА ВСЕГО | 13 275 000 |

| Выручка по основной деятельности | 12 900 000 |

| Дополнительная выручка (транспорт) | 375 000 |

| СЕБЕСТОИМОСТЬ ПРОДАЖ | 9 923 077 |

| ВАЛОВАЯ ПРИБЫЛЬ | 3 351 923 |

| ОПЕРАЦИОННЫЕ ЗАТРАТЫ | 1 643 100 |

| Зарплата на управление | 540 000 |

| Прочая зарплата | 126 000 |

| Затраты на персонал и обучение | 292 700 |

| Маркетинг, PR, поддержка сайта и затраты отдела продаж | 24 000 |

| Аренда | 81 600 |

| Офисные и хозрасходы | 209 800 |

| Транспортные расходы | 181 800 |

| Связь | 115 200 |

| Амортизация оборудования | |

| Здания и сооружения | |

| Оборудование | |

| Транспортные средства | |

| Оргтехника | |

| Прочие ОС | |

| Прочие расходы | 72 000 |

| ОПЕРАЦИОННАЯ ПРИБЫЛЬ | 1 708 823 |

| ПРОЦЕНТЫ ПО КРЕДИТАМ | |

| ПРИБЫЛЬ ДО НАЛОГООБЛОЖЕНИЯ | 1 708 823 |

| НАЛОГИ | 596 330 |

| ЧИСТАЯ ПРИБЫЛЬ | 1 112 493 |

| ДИВИДЕНДЫ | 160 000 |

| НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ | 952 493 |

Табл. 1. Планирование прибыли предприятия на примере

Распределение прибыли

Прибыль предприятия до налогообложения обычно распределяется на три части: налог на прибыль, нераспределенная прибыль и выплаты собственникам (дивиденды). Выплаты собственникам зависят от формы собственности предприятия.

Единственный владелец получает всю прибыль от бизнеса и несет все убытки, которые могут превысить инвестиции собственника в бизнес. В обществах с ограниченной ответственностью прибыль и убытки распределяются между участниками так, как указано в учредительных документах, обычно – пропорционально их взносам. В акционерном обществе прибыль может быть распределена среди акционеров в форме дивидендов или реинвестирована в бизнес.

Планирование прибыли удобно осуществлять в автоматизированном режиме, например, на базе нашего продукта «WA:Финансист».

Выручка — это все средства, полученные за продажу товаров или услуг без учета затрат на их производство. Выручка — главный показатель для расчета прибыли. Она отражает поступления денежных средств от деятельности компании. К примеру, сдача помещения в аренду или дивиденды по банковским вкладам выручкой не считаются.

Поступившая от продаж прибыль — это выручка за вычетом себестоимости товаров. Никакие расходы кроме себестоимости при расчете этого параметра не учитываются. Валовая прибыль учитывает технологическую себестоимость товаров. Этот финансовый показатель учитывает расходы на производство электроэнергию, топливо, материалы, оборудование, инструмент и оснастку. Другими словами, валовая прибыль — показатель более точный, нежели прибыль, поступившая от продаж.

Термин «балансовая прибыль» включает в себя все возможные доходы и расходы компании. Сюда включают выручку за продажу товаров и услуг, а также прочие доходы, которые получает компания. Прочими доходами считаются поступления за право использования патента, арендная плата за помещение или оборудование, проценты по ценным бумагам, средства от продажи активов, штрафы и неустойки. Балансовая прибыль всегда отражается за фиксированный временной период.

Наконец, операционная прибыль отображает прибыль за вычетом всех расходов, связанных с реализацией товаров или услуг.

В зависимости от объема издержек прибыль разделяют на бухгалтерскую и экономическую. Во время расчета бухгалтерской прибыли учитываются все внешние издержки — расходы на зарплату, аренду помещения, затраты на производство и логистику. Экономическая же учитывает как явные, так и неявные издержки. К примеру, неявными издержками считается та прибыль, которую предприниматель мог бы получить, работая в другой сфере. Также к неявным издержкам можно отнести продажи на другой точке или даже зарплату в качестве наемного работника в другой компании. Но для расчета и планирования экономической прибыли обычно учитывают только возможности продажи и производства в других условиях. Для расчета экономической прибыли нужно вычесть из бухгалтерской все неявные издержки.