КУРС

EXCEL ACADEMY

Научитесь использовать все прикладные инструменты из функционала MS Excel.

Любому бизнесу интересно заглянуть в будущее и правильно ответить на вопрос: «А сколько денег мы заработаем за следующий период?» Ответить на такого рода вопросы позволяют различные методики прогнозирования. В данной статье мы с вами рассмотрим несколько таких методик и произведем все необходимые расчеты в Excel. Еще больше про анализ данных в Excel мы рассказываем на нашем открытом курсе «Аналитика в Excel».

Постановка задачи

Исходные данные

Для начала, давайте определимся, какие у нас есть исходные данные и что нам нужно получить на выходе. Фактически, все что у нас есть, это некоторые исторические данные. Если мы говорим о прогнозировании продаж, то историческими данными будут продажи за предыдущие периоды.

Примечание. Собранные в разные моменты времени значения одной и той же величины образуют временной ряд. Каждое значение такого временного ряда называется измерением. Например: данные о продажах за последние 5 лет по месяцам — временной ряд; продажи за январь прошлого года — измерение.

Составляющие прогноза

Следующий шаг: давайте определимся, что нам нужно учесть при построении прогноза. Когда мы исследуем наши данные, нам необходимо учесть следующие факторы:

- Изменение нашей пронозируемой величины (например, продаж) подчиняется некоторому закону. Другими словами, в временном ряде можно проследить некую тенденцию. В математике такая тенденция называется трендом.

- Изменение значений в временном ряде может зависить от промежутка времени. Другими словами, при построении модели необходимо будет учесть коэффициент сезонности. Например, продажи арбузов в январе и августе не могут быть одинаковыми, т.к. это сезонный продукт и летом продажи значительно выше.

- Изменение значений в временном ряде периодически повторяется, т.е. наблюдается некоторая цикличность.

Эти три пункта в совокупность образуют регулярную составляющую временного ряда.

Примечание. Не обязательно все три элемента регулярной составляющей должны присутствовать в временном ряде.

Однако, помимо регулярной составляющей, в временном ряде присутствует еще некоторое случайное отклонение. Интуитивно это понятно – продажи могут зависеть от многих факторов, некоторые из которых могут быть случайными.

Вывод. Чтобы комплексно описать временной ряд, необходимо учесть 2 главных компонента: регулярную составляющую (тренд + сезонность + цикличность) и случайную составляющую.

Виды моделей

Следующий вопрос, на который нужно ответить при построении прогноза: “А какие модели временного ряда бывают?”

Обычно выделяют два основных вида:

- Аддитивная модель: Уровень временного ряда = Тренд + Сезонность + Случайные отклонения

- Мультипликативная модель: Уровень временного ряда = Тренд X Сезонность X Случайные отклонения

Иногда также выделают смешанную модель в отдельную группу:

- Смешанная модель: Уровень временного ряда = Тренд X Сезонность + Случайные отклонения

С моделями мы определились, но теперь возникает еще один вопрос: «А когда какую модель лучше использовать?»

Классический вариант такой:

— Аддитивная модель используется, если амплитуда колебаний более-менее постоянная;

— Мультипликативная – если амплитуда колебаний зависит от значения сезонной компоненты.

Пример:

Решение задачи с помощью Excel

Итак, необходимые теоретические знания мы с вами получили, пришло время применить их на практике. Мы будем с вами использовать классическую аддитивную модель для построения прогноза. Однако, мы построим с вами два прогноза:

- с использованием линейного тренда

- с использованием полиномиального тренда

Во всех руководствах, как правило, разбирается только линейный тренд, поэтому полиномиальная модель будет крайне полезна для вас и вашей работы!

КУРС

EXCEL ACADEMY

Научитесь использовать все прикладные инструменты из функционала MS Excel.

Модель с линейным трендом

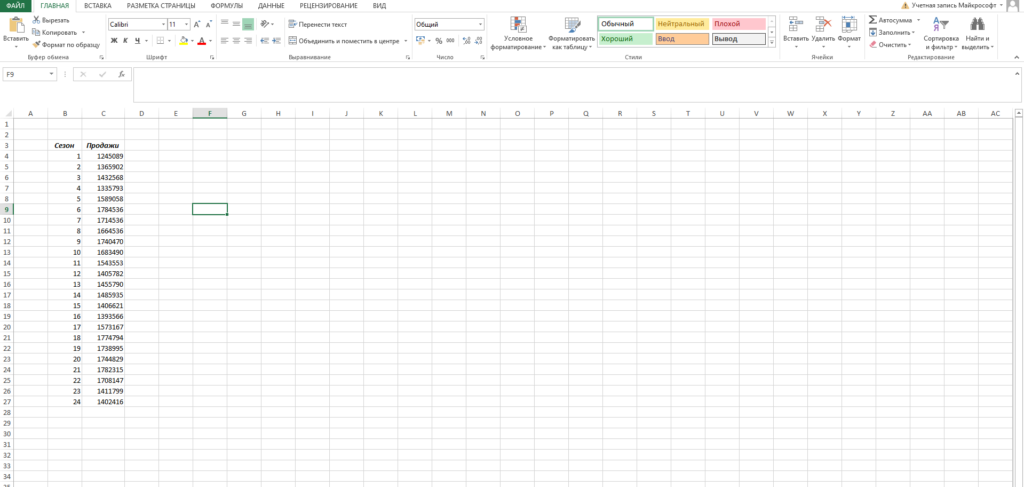

Пусть у нас есть исходная информация по продажам за 2 года:

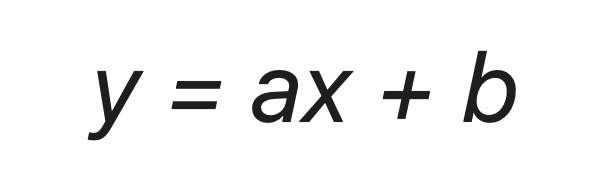

Учитывая, что мы используем линейный тренд, то нам необходимо найти коэффициенты уравнения

y = ax + b

где:

- y – значения продаж

- x – номер периода

- a – коэффициент наклона прямой тренда

- b – свободный член тренда

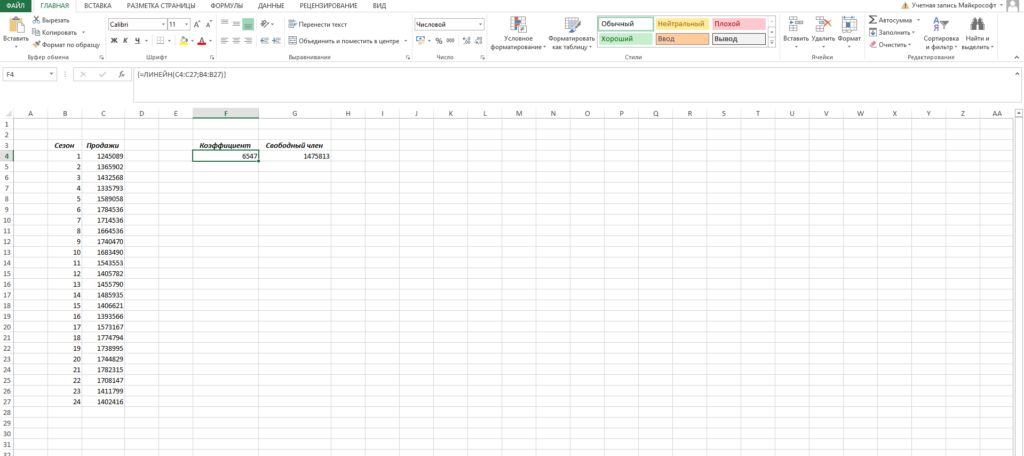

Рассчитать коэффициенты данного уравнения можно с помощью формулы массива и функции ЛИНЕЙН. Нам необходимо будет сделать следующую последовательность действий:

- Выделяем две ячейки рядом

- Ставим курсор в поле формул и вводим формулу =ЛИНЕЙН(C4:C27;B4:B27)

- Нажимаем Ctrl+Shift+Enter, чтобы активировать формулу массива

На выходе мы получили 2 числа: первое — коэффициент a, второе – свободный член b.

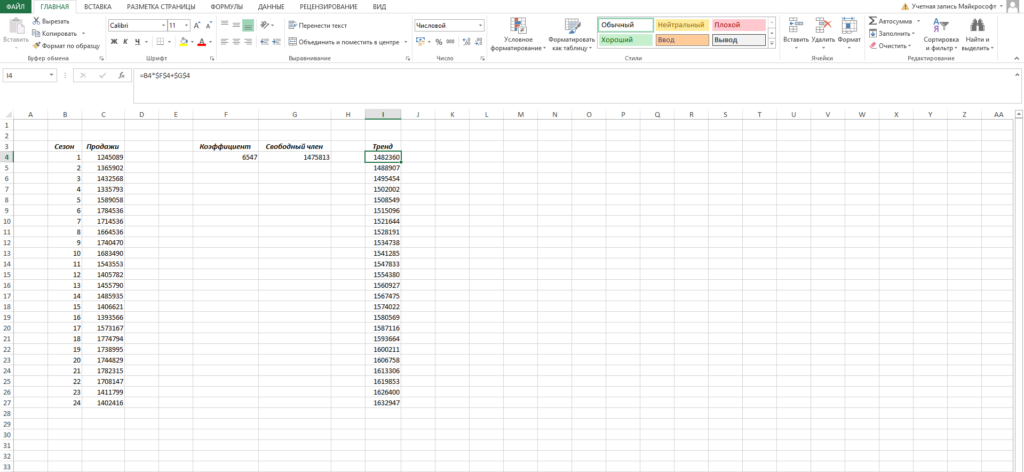

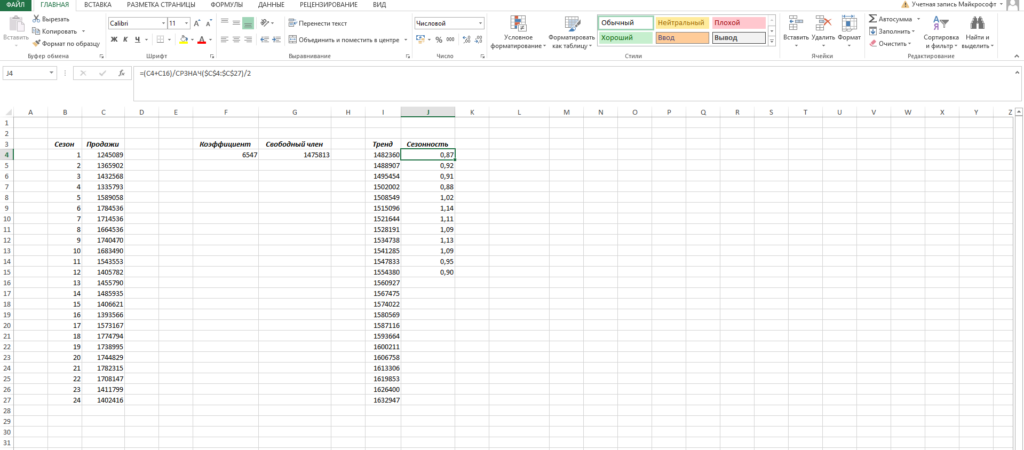

Теперь нам нужно рассчитать для каждого периода значение линейного тренда. Сделать это крайне просто — достаточно в полученное уравнение подставить известные номера периодов. Например, в нашем случае, мы прописываем формулу =B4*$F$4+$G$4 в ячейке I4 и протягиваем ее вниз по всем периодам.

Нам осталось рассчитать коэффициент сезонности для каждого периода. Учитывая, что у нас есть исторические данные за два года, разумно будет учесть это при расчете. Можем сделать следующим образом: в ячейке J4 прописываем формулу =(C4+C16)/СРЗНАЧ($C$4:$C$27)/2 и протягиваем вниз на 12 месяцев (т.е. до J15).

Что нам это дало? Мы посчитали, сколько суммарно продавалось каждый январь/каждый февраль и так далее, а потом разделили это на среднее значение продаж за все два периода.

То есть мы выяснили, как продажи двух январей отклонялись от средних продаж за два года, как продажи двух февралей отклонялись и так далее. Это и дает нам коэффициент сезонности. В конце формулы делим на 2, т.к. в расчете фигурировало 2 периода.

Примечание. Рассчитали только 12 коэффициентов, т.к. один коэффициент учитывает продажи сразу за 2 аналогичных периода.

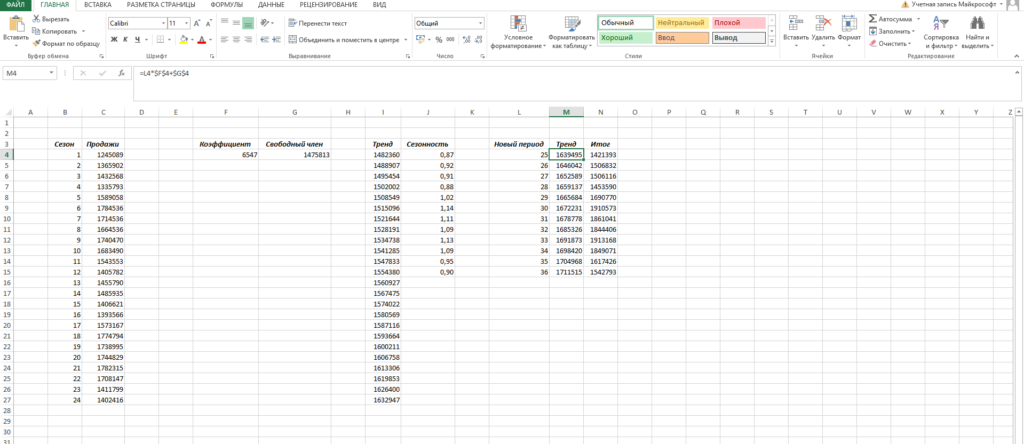

Итак, теперь мы на финишной прямой. Нам осталось рассчитать тренд для будущих периодов и учесть коэффициент сезонности для них. Давайте амбициозно построим прогноз на год вперед.

Сначала создаем столбец, в котором прописываем номера будущих периодов. В нашем случае нумерация начинается с 25 периода.

Далее, для расчета значения тренда просто прописываем уже известную нам формулу =L4*$F$4+$G$4 и протягиваем вниз на все 12 прогнозируемых периодов.

И последний штрих — умножаем полученное значение на коэффициент сезонности. Вуаля, это и есть итоговый ответ в данной модели!

Модель с полиномиальным трендом

Конструкция, которую мы только что с вами построили, достаточно проста. Но у нее есть один большой минус — далеко не всегда она дает достоверные результаты.

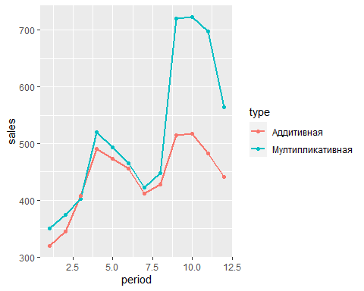

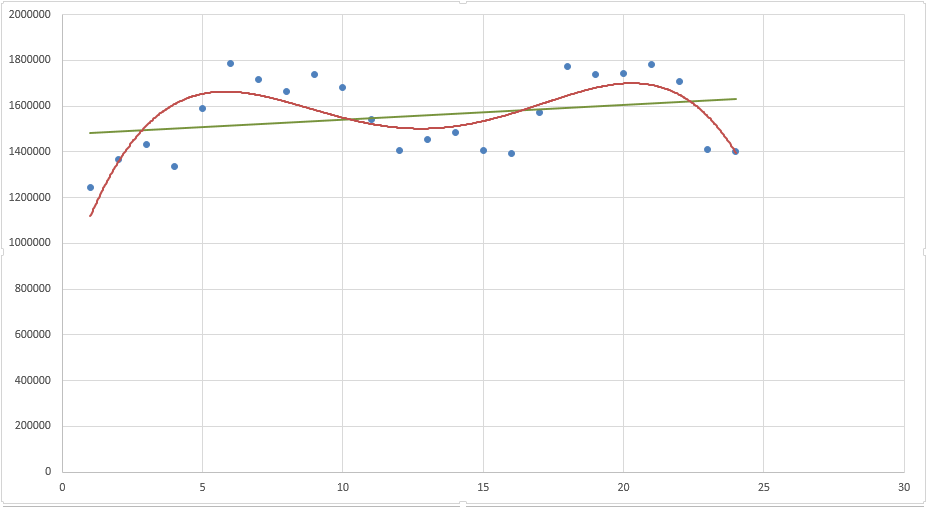

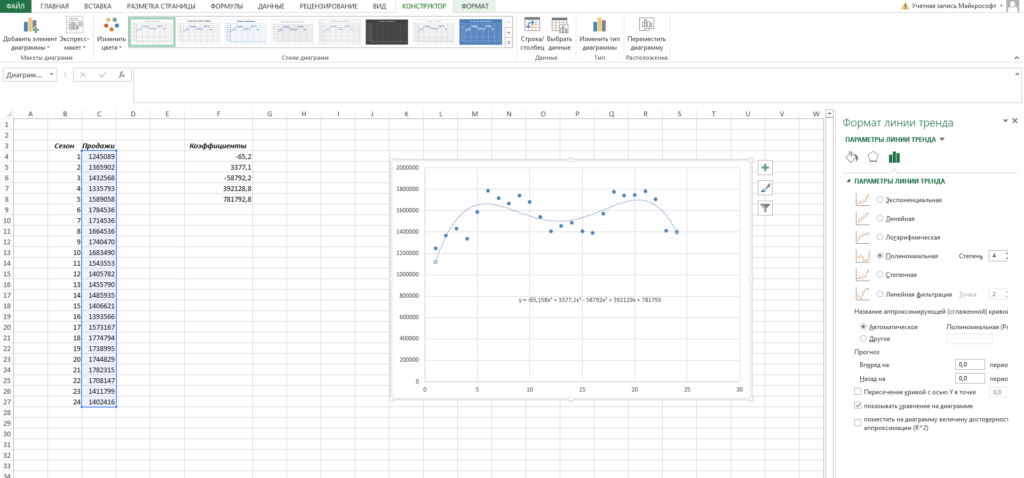

Посмотрите сами, какая модель более точно аппроксимирует наши точки — линейный тренд (прямая зеленая линия) или полиномиальный тренд (красная кривая)? Ответ очевиден. Поэтому сейчас мы с вами и разберем, как построить полиномиальную модель в Excel.

Пусть все исходные данные у нас будут такими же. Для простоты модели будем учитывать только тренд, без сезонной составляющей.

Для начала давайте определимся, чем полиномиальный тренд отличается от обычного линейного. Правильно — формой уравнения. У линейного тренда мы разбирали обычный график прямой:

У полиномиального тренда же уравнение выглядит иначе:

где конечная степень определяется степенью полинома.

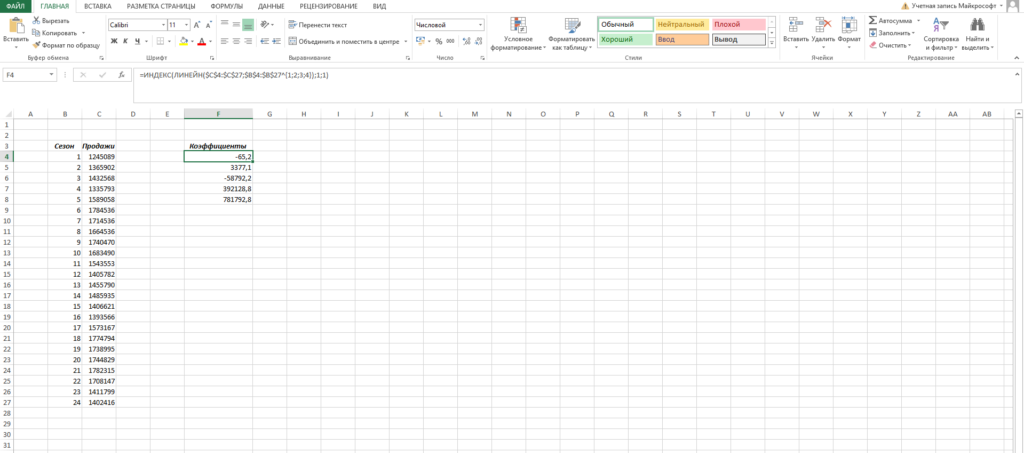

Т.е. для полинома 4 степени необходимо найти коэффициенты уравнения:

Согласитесь, выглядит немного страшно. Однако, ничего страшного нет, и мы с легкостью можем решить эту задачку с помощью уже известных нам методов.

- Ставим в ячейку F4 курсор и вводим формулу =ИНДЕКС(ЛИНЕЙН($C$4:$C$27;$B$4:$B$27^{1;2;3;4});1;1). Функция ЛИНЕЙН позволяет произвести расчет коэффициентов, а с помощью функции ИНДЕКС мы вытаскиваем нужный нам коэффициент. В данном случае за выбор коэффициента отвечает самый последний аргумент. У нас стоит 1 — это коэффициент при самой высокой степени (т.е. при 4 степени, коэффициент). Кстати, узнать о самых полезных математических формулах Excel можно в нашем бесплатном гайде «Математические функции Excel».

- Аналогично прописываем формулу =ИНДЕКС(ЛИНЕЙН($C$4:$C$27;$B$4:$B$27^{1;2;3;4});1;2) в ячейке ниже.

- Делаем такие же действия, пока не найдем все коэффициенты.

Кстати говоря, мы можем легко сами себя проверить. Давайте построим график наших продаж и добавим к нему полиномиальный тренд.

- Выделяем столбец с продажами

- Выбираем «Вставка» → «График» → «Точечный» → «Точечная диаграмма»

- Нажимаем на любую точку графика правой кнопкой мыши и выбираем «Добавить линию тренда»

- В открывшемся справа меню выбираем «Полиномиальная модель», меняем степень на 4 и ставим галочку на «Показывать уравнение на диаграмме»

Теперь вы наглядно можете видеть, как рассчитанный тренд аппроксимирует исходные данные и как выглядит само уравнение. Можно сравнить уравнение на графике с вашими коэффициентами. Сходится? Значит сделали все верно!

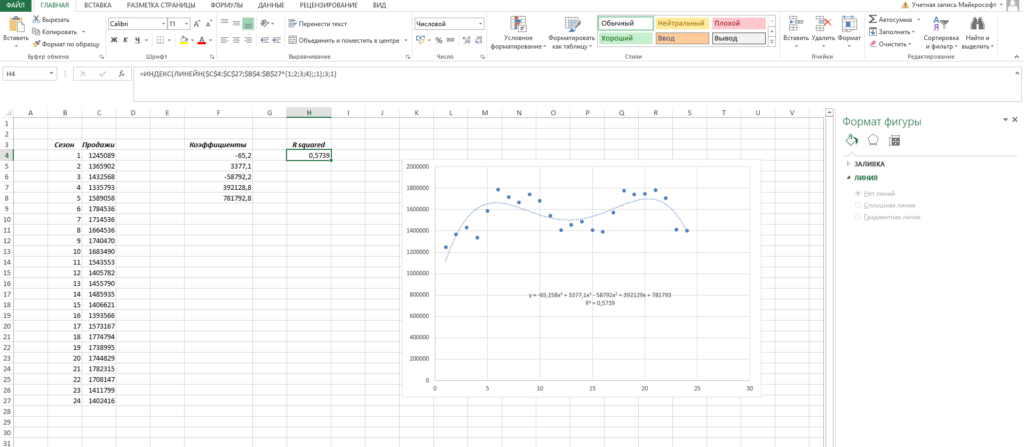

Помимо всего прочего, вы можете сразу оценить точность аппроксимации (не полностью, но хотя бы первично). Это делается с помощью коэффициента R^2. Тут у вас снова есть два пути:

- Вы можете вывести коэффициент на график, поставив галочку «Поместить на диаграмму величину достоверности аппроксимации»

- Вы можете рассчитать коэффициент R^2 самостоятельно по формуле =ИНДЕКС(ЛИНЕЙН($C$4:$C$27;$B$4:$B$27^{1;2;3;4};;1);3;1)

Заключение

Мы с вами подробно разобрали вопрос прогнозирования — изучили необходимые термины и виды моделей, построили аддитивную модель в Excel с использованием линейного и полиномиального тренда, а также научились отображать результаты своих вычислений на графиках. Все это позволит вам эффективно внедрять полученные знания на работе, усложнять существующие модели и уточнять прогнозы. Чем большим количеством методов и инструментов вы будете владеть, тем выше будет ваш профессиональный уровень и статус на рынке труда.

Если вас интересуют еще какие-то модели прогнозирования — напишите нам об этом, и мы постараемся осветить эти темы в дальнейших своих статьях! Или запишитесь на курс «Excel Academy» от SF Education, где мы рассказываем про возможности Excel, необходимые для анализа.

Автор: Алексанян Андрон, эксперт SF Education

КУРС

EXCEL ACADEMY

Научитесь использовать все прикладные инструменты из функционала MS Excel.

Блог SF Education

Data Science

5 примеров экономии времени в Excel

Что для работодателя главное в сотруднике? Добросовестность, ответственность, профессионализм и, конечно же, умение пользоваться отведенным временем! Предлагаем познакомиться с очень нужными, на наш взгляд,…

На чтение 7 мин Просмотров 22.1к.

Любая компания, которая заботится о своем финансовом состоянии и пытается приумножить чистую прибыль, проводит процедуру по финансовому прогнозированию дальнейшей деятельности. Подобная операция также реализуется и при определении эффективности бизнес-проектов.

Содержание

- Понятие финансового прогнозирования

- Цель финансового прогнозирования

- Назначение финансового прогнозирования

- Методы финансового прогнозирования

- Краткосрочные

- Долгосрочные

- Прогнозное моделирование

- Порядок составления плана финансового развития предприятия

- Пример финансового прогнозирования

Понятие финансового прогнозирования

Финансовое прогнозирование представляет собой совокупность методов, при помощи которых определяются основные экономические показатели эффективности будущей деятельности предприятия. От правильности проведения анализа напрямую зависит продуктивность работы предприятия. Все дело в том, что планирование – это не только расчет экономических показателей, но и постановка целей, а также разработка мероприятий, направленных на их достижение.

Важно! Планирование и прогнозирование – это разные понятия. Первое предполагает установку показателей, к достижению которых должна стремиться компания, а прогнозирование – это предположение значений результатов деятельности предприятия.

Цель финансового прогнозирования

Основной целью прогнозирования называют оценку будущего финансового положения предприятия. Для ее реализации процесс планирования выполняет следующие задачи:

- расчет экономических показателей, характеризующих работу компании;

- оценку будущих результатов деятельности фирмы;

- определение уровня конкурентоспособности;

- расчет срока окупаемости вложений и будущей доходности;

- выявление факторов, влияющих на образование тех или иных показателей;

- оценку будущих рисков;

- иные задачи.

Результаты прогнозирования напрямую зависят от применения в ходе анализа всех факторов, которые могут повлиять на результаты. Если аналитик не учел какой-либо показатель, исследование можно считать малоэффективным.

Назначение финансового прогнозирования

Назначение финансового прогнозирования напрямую переплетается с его целью. Проведение процедуры необходимо для определения будущих показателей деятельности предприятия. На основании исследования аналитик сможет сделать соответствующие выводы, а в случае выявления рисков — разработать план по их погашению или исключению.

Надо отметить, что практически никогда результат анализа не отражает фактическое значение показателей. Однако при помощи него можно оценить приблизительное экономическое состояние фирмы и предпринять действия для повышения эффективности.

Методы финансового прогнозирования

Финансовое прогнозирование выполняется различными методами. Причем применяются не все приемы, а некоторые из существующих — наиболее оптимальные для фирмы. Методика отбора вариантов расчета основывается на отраслевом и периодичном принципах. То есть, вид используемых в ходе исследования приемов напрямую зависит от того, на какой срок составляется прогноз, а также от отрасли, в которой работает компания.

В первую очередь, методы финансового прогнозирования делят на долгосрочные и краткосрочные. Первые применяют в том случае, если анализ производится из расчета на период более года. Краткосрочные приемы используются для прогноза будущей деятельности предприятия на срок до 12 месяцев.

Краткосрочные

Краткосрочные методы финансового прогнозирования – это приемы, используемые в ходе исследования будущих результатов деятельности компании за период, равный году или отрезку времени менее одного года. Подобных вариантов анализа существует очень много, но на практике, чаще всего, применяют следующие методы:

- Анализ, построенный на методе оценок экспертов в определенной области. Данный прием называется методом экспертной оценки. Его реализация осуществляется путем проведения анализа деятельности компании специалистом и выявления факторов, которые могут повлиять на результаты. В дальнейшем показатели исследования оцениваются на основании мнений экспертов об изменениях на рынке.

- Прогнозировать будущую деятельность можно путем исследования информации. Однако данный прием считается малоэффективным, так как не все данные, которые оцениваются в ходе исследования, достоверны, а некоторые тенденции могут резко меняться.

- Продуктивным методом анализа считается проведение опросов. На основании мнений потенциальных клиентов аналитики делают выводы об уровне спроса, продаж, а соответственно, и доходности фирмы.

- Сравнительный вариант исследования может реализовываться по двум направлением. Разрешено сопоставлять результаты деятельности предприятия с его показателями прошлого периода, а также с работой аналогичных компаний.

- Самым точным, по мнению экспертов, считается метод прямого счета. Данный вариант применяют в совокупности с другими приемами. Главное его отличие — в том, что он способен дать не качественную характеристику будущих показателей, а количественную.

Метод прямого счета применяют для прогнозирования будущей доходности. Прибыль рассчитывают при помощи формулы:

Д – Р, Вп1 + Вп – Вп2,

где Д – доходы предприятия от основной детальности;

Р – затраты фирмы;

Вп1 – остатки товаров на начало расчетного периода в стоимостном выражении по цене реализации;

Вп – доход от продажи товаров;

Вп2 – остатки продукции на складе на конец периода.

Важно! В ходе прогнозирования доходности методом прямого счета используются плановые показатели.

Долгосрочные

К долгосрочным методам прогнозирования финансовой деятельности предприятия относят приемы, которые помогают предположить значение основных экономических показателей за длительный промежуток времени. К долгосрочным приемам прогнозирования относят:

- экстраполяцию;

- дисконтирование;

- моделирование.

Также в ходе прогнозирования долгосрочных проектов можно использовать метод экспертных оценок. Прием отлично зарекомендовал себя и активно используется многими компаниями для предположения результатов как краткосрочной, так и долгосрочной деятельности:

| Метод | Описание | Применение |

| Экстраполяция | Анализ проводится путем оценки прошлых показателей работы фирмы и сопоставления их с тенденциями. | Можно использовать лишь для компаний, осуществляющих деятельность в стабильных отраслях экономики. |

| Дисконтирование | Исследование реализуется путем приведения настоящих показателей к стоимости будущих периодов. | Считается универсальным приемом и может применяться практически для всех предприятий. |

| Моделирование | Оценка проводится при помощи построения математической модели на основании двух или более переменных. | Закрыть модель возможно только в том случае, если заданы определенные ограничения. |

| Экспертная оценка | Анализ деятельности компании экспертом и выявление факторов, которые могут повлиять на результаты. | Проводится профессиональным аналитиком |

Важно! На долгосрочных и краткосрочных методах анализа финансовое прогнозирование не останавливается. Для получения более точных результатов применяется прогнозное моделирование, которое строится на расчете коэффициентов.

Прогнозное моделирование

Прогнозное моделирование основывается на показателях текущей или прошлой деятельности предприятия. Также в основе анализа могут быть использованы плановые значения. В ходе прогнозного моделирования рассчитываются следующие коэффициенты:

- удельные затраты;

- срок оборачиваемости активов;

- период оборачиваемости кредиторской задолженности.

Кроме того, рассчитываются прогнозные результаты деятельности компании, такие как доходы и расходы, оборотные, внеобороротные активы и кредиторская задолженность, объем собственного капитала и кредитов. Также оценивается объем продаж, и определяется возможность возникновения потребности в привлечении дополнительных ресурсов.

Порядок составления плана финансового развития предприятия

Финансовый прогноз предприятия представляет собой сложную процедуру, которая делится на три крупных этапа:

- В первую очередь, аналитик сравнивает фактические показатели деятельности компании с плановыми, а также определяет эффективность выполнения плана. Таким образом можно понять, подойдут ли используемые в прошлом периоде методы для прогнозирования в будущем.

- Второй этап связан с отбором ключевых показателей эффективности деятельности компании, которые будут участвовать в прогнозе.

- Только после того, как исследована работа предприятия прошлого периода, и определены основные элементы анализа, можно приступать непосредственно к прогнозированию.

Результатом работы аналитика будет отчет, содержащий расчеты экономических показателей, рекомендации по их достижению. В отчетной работе также будут отражены основные риски и возможные пути, как их избежать.

Пример финансового прогнозирования

Финансовое прогнозирование начинается с анализа фактических показателей деятельности предприятия и плановых. Для этого составляется сравнительная таблица:

| Показатель | Плановое значение | Фактическое значение |

| Чистая прибыль компании за отчетный период, в млн. руб. | 12,3 | 13,4 |

| Расходы предприятия, в млн. руб. | 6,56 | 7,31 |

| Оборотные средства, в млн. руб. | 6,88 | 6,88 |

| Кредиторская задолженность, в млн. руб. | 3,12 | 3,15 |

| Дебиторская задолженность, в млн. руб. | 1,23 | 0,31 |

| Оборачиваемость оборотных активов | 1,3 | 2,2 |

| Рентабельность предприятия | 9,63 | 11,32 |

| Ликвидность компании | 1,21 | 1,75 |

На основании сопоставления фактических показателей с плановыми можно сделать вывод о том, что избранные методы прогнозирования эффективные, так как результаты отличаются друг от друга незначительно. Аналитик принимает решение использовать приемы прогнозирования, аналогичные прошлому году:

- метод экспертных оценок;

- опрос;

- прием прямого счета.

Оцениваются прибыли и убытки, дебиторская и кредиторская задолженность, рентабельность и ликвидность предприятия, а также оборотные активы и их оборачиваемость. В ходе анализа принимают участие фактические показатели деятельности компании. Результаты заносятся в таблицу:

| Показатель | Фактическое значение | Прогнозное значение |

| Чистая прибыль компании за отчетный период, в млн. руб. | 13,4 | 14,2 |

| Расходы предприятия, в млн. руб. | 7,31 | 8,1 |

| Оборотные средства, в млн. руб. | 6,88 | 7,11 |

| Кредиторская задолженность, в млн. руб. | 3,15 | 3,21 |

| Дебиторская задолженность, в млн. руб. | 0,31 | 1,45 |

| Оборачиваемость оборотных активов | 2,2 | 2,4 |

| Рентабельность предприятия | 11,32 | 12,34 |

| Ликвидность компании | 1,75 | 1,75 |

Таким образом, прогнозные показатели деятельности компании немного выше, чем фактические. Повлиять на динамику результатов может падение спроса из-за появления новых конкурентов, волатильность валюты, а также внешнеполитические факторы.

В постоянно меняющихся условиях особенно важно своевременно анализировать и прогнозировать основные показатели финансовой деятельности организации для быстрого принятия решений. Прогноз финансового результата на очередной финансовый год и плановый период разрабатывается ежегодно в целях определения тенденции изменения показателей, из которых формируется финансовый результат организации.

В данной статье предлагается рассмотреть различные методы прогнозирования финансового результата организации.

Ключевые слова: прогноз, прогнозирование, финансовый результат, прибыль.

Прогноз финансового состояния, в том числе финансового результата, необходим не только для менеджеров организации для принятия управленческих решений, но и для оценки кредитором вероятности возврата кредита, инвестором — рентабельности, возможных рисков при вложении денежных средств в проект организации.

Под прогнозом понимается научно обоснованная гипотеза о вероятном будущем состоянии экономической системы и экономических объектов и характеризующие это состояние показатели. Разработку, составление прогнозов называют прогнозированием. Прогнозирование широко используется на предварительных стадиях разработки планов и программ как инструмент научного предвидения, вариантного анализа, получения дополнительной информации при выработке решений. Прогнозы применяются и в качестве планов-ориентиров [3].

При ежегодном формировании прогноза и его анализе организация сможет делать выводы о достижении / не достижении уровня фактических значений показателей прогноза по отношению к прогнозным значениям показателей, о причинах данных отклонений, факторах, повлиявших на уровень достижения / не достижения фактических значений показателей прогноза, и разрабатывать предложения по повышению эффективности прогнозирования.

Любое прогнозирование экономических явлений и процессов должно включать в себя следующие этапы:

постановка задачи и сбор необходимой информации;

первичная обработка исходных данных;

определение возможных методов прогнозирования;

оценка параметров данных методов;

исследование качества выбранных методов и выбор лучшего метода;

построение прогноза;

содержательный анализ полученного прогноза [2; с. 9].

Период прогнозирования организация определяет самостоятельно, он может быть как от месяца, так и на долгосрочный период. Выбор периода зависит от цели прогнозирования и наличия достоверной исходной информации [4]. При большой погрешности имеющихся данных, бессмысленно производить прогнозные расчеты.

Организации целесообразно формировать прогноз на период, совпадающий с периодом разработки прогноза социально-экономического развития муниципального образования, в котором находится данная организация, в целях более полного и точного представления ситуации, сложившейся в регионе и в стране в целом.

Кроме того, для оценки влияния на финансовый результат деятельности организации вероятных изменений основных факторов (объем производства, цена на реализацию продукции, уровень себестоимости продукции и другие) прогнозные расчеты можно производить по нескольким вариантам с различными исходными данными [1]. Данный метод также применяется при прогнозе сценарных условий и основных макроэкономических параметров прогноза социально-экономического развития Российской Федерации на очередной финансовый год и плановый период в составе двух вариантов — базовый сценарий и оптимистичный сценарий.

Все методы прогнозирования финансовых результатов организации можно разделить на 3 группы:

- Стохастические — методы, которые носят вероятностный характер прогноза, и точность его получения зависит от количества используемых показателей. Стохастические методы считаются самыми сложными по количеству используемых алгоритмов. Результаты прогнозирования, полученные методами статистики, подвержены влиянию случайных колебаний данных, что может иногда приводить к серьезным просчетам.

- Метод экспертных оценок — метод анализа и оценки экономических процессов, выработки управленческих решений на основе мнения квалифицированных экспертов [3]. Данный метод включает в себя опрос экспертов по определенным схемам и обработку полученных результатов. На практике, данный метод предполагает использование опыта и знаний руководителей различных подразделений организации (торговое, финансовое и т. д.), что обеспечивает принятие решения наиболее рациональным и быстрым образом. Недостатком метода является снижение или даже полное отсутствие персональной ответственности за сделанный прогноз. Экспертные оценки делаются не только для прогнозирования значений финансовых показателей, а, в первую очередь, для применения в аналитической работе: для разработки пороговых значений контролируемых показателей, весовых показателей и т. д.

- Детерминированные методы. Они предполагают наличие функциональных или жестко детерминированных связей, когда каждому значению факторного признака соответствует вполне определенное неслучайное значение результативного признака. Форма отчета о финансовых результатах, представляет собой табличную реализацию жестко детерминированной факторной модели, связывающей результативный признак (чистой прибыль) с факторами (выручка от реализации, себестоимость, прочие расходы и др.).

В прогнозировании финансового результата наиболее распространенным методом является метод пропорциональных зависимостей детерминированной модели, так как он позволяет наиболее точно спрогнозировать финансовые показатели.

Суть этого метода заключается в предположении о взаимосвязи финансовой деятельности организации. Взаимосвязь в данном случае определяется так, что все основные показатели организации изменяются согласованно и пропорционально во времени. Например, если себестоимость составляла определенный процент от выручки от реализации за определенный период времени, то данное процентное соотношение не будет сильно меняться.

Этапы метода пропорциональных зависимостей:

- Определение базового показателя.

- Идентификация производных показателей, прогнозирование которых планируется произвести.

- Установление зависимости производного показателя от базового.

- Составление прогнозного отчета о финансовых результатах.

Базовый показатель является наиболее важным с позиции характеристики деятельности организации, который используется для определения прогнозных значений других показателей с помощью простейших пропорциональных зависимостей. В качестве базового показателя как правило используется выручка от реализации продукции.

На следующем этапе определяются производные показатели, прогнозирование которых планируется произвести. К ним можно отнести показатели отчета о финансовых результатах (себестоимость продаж, валовая прибыль, прибыль до налогообложения и другие). Как правило, необходимость и целесообразность выделения того или иного производного показателя определяются его значимостью в отчетности. Для каждого производного показателя устанавливается линейный вид его зависимости от базового показателя.

Кроме того, до прогнозирования финансовой отчетности должен выполняться структурный и динамический анализ финансовой отчетности и расчет финансовых коэффициентов.

Анализ динамики проводится минимум за три года, после чего рассчитывается прогнозный показатель выручки от реализации продукции и на его основе все остальные показатели из отчета о финансовом результате.

Для расчета прогнозной выручки рассчитывается среднегодовой темп роста выручки за три анализируемых года:

Трсрг = Трi*Трi+1*Трi+2 (1)

где Трсрг — среднегодовой темп роста;

Тр — темп роста.

На основе полученного среднегодового темпа роста выручки можно рассчитать прогнозную выручку:

Впрогн = Вi*Трсрг (2)

где Впрогн — прогнозная выручка;

Вi — выручка в отчетном периоде;

Трсрг — среднегодовой темп роста выручки.

Чтобы построить отчет о финансовых результатах на прогнозный период нужно рассчитать уровень каждого показателя в отчете по отношению к выручке.

Данный метод легко применяется на практике без сложных алгоритмических действий, его целесообразно применять, если организация работает стабильно, с устоявшимися технологическими процессами, без резких изменений в своей деятельности.

Рассмотрим еще один метод прогнозирования с помощью изучения зависимости результатов деятельности организации в зависимости от времени — изучение временных рядов.

Временной ряд представляет собой совокупность измерений показателя на протяжении некоторого временного отрезка. Целью анализа временных рядов является прогнозирование будущих значений показателя на основании того, какими были его наблюдаемые значения в прошлом.

Для прогнозирования отчета о финансовом результате используются дискретные временные ряды, а именно интервальные, то есть которые получились накоплением переменной в течение некоторого периода времени.

Временной ряд принято моделировать как стохастический (случайный) процесс. Стационарным называется тот стохастический процесс, чьи свойства с вероятностной точки зрения не зависят от времени. Если же процесс зависит от времени, то он называется нестационарным.

На первом этапе необходимо определить, стационарен ли временной ряд.

Для проверки ряда на стационарность традиционно используется критерий Спирмена: существует временной ряд xt состоящий из T наблюдений, который упорядочен по t [1;T].

Необходимо упорядочить ряд по возрастанию (или убыванию) исследуемой переменной xt и присвоить ряду новый порядок, или ранг t. В случае если процесс чисто случайный, эти порядки будут независимы, однако, в случае тенденции, они будут коррелированны.

Коэффициент ранговой корреляции Спирмена для больших выборок расчитывается по следующей формуле:

(3)

(3)

где ![]() — коэффициент ранговой корреляции Спирмена;

— коэффициент ранговой корреляции Спирмена;

Т — число парных наблюдений;

— сумма квадратов разностей рангов.

— сумма квадратов разностей рангов.

В больших выборках величина η приближенно имеет нормальное распределение N (0, ![]() ).

).

Если выборка маленькая, то в качестве статистики используют величину η![]() , которая приближенно имеет распределение Стьюдента с T-2 степенями свободы.

, которая приближенно имеет распределение Стьюдента с T-2 степенями свободы.

Процесс является случайным (стационарным), если η![]() < tT-2,1-/2 (двусторонняя критическая граница распределения Стьюдента). Если же неравенство не выполняется, то это можно расценивать как наличие тенденции.

< tT-2,1-/2 (двусторонняя критическая граница распределения Стьюдента). Если же неравенство не выполняется, то это можно расценивать как наличие тенденции.

Когда речь идет об анализе и прогнозировании временных рядов, то имеется ввиду определение различных динамик, которые зачастую комбинируются. Для того чтобы дать верный прогноз, нужно правильно разложить временной ряд на составляющие, то есть построить модель.

После того, как модель построена, необходимо проверить точность аппроксимации (приближение функции более простой функцией) исходных значений моделью:

(4)

(4)

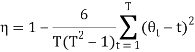

где R2 — коэффициент детерминации;

![]() — дисперсия остатков;

— дисперсия остатков;

S2 — дисперсия исходного ряда.

Также необходимо смотреть коэффициент детерминации, скорректированный на число степеней свободы Ȓ2, чтобы учесть количество факторов, рост количества которых ведет к росту обычного коэффициента детерминации.

![]() (5)

(5)

где ![]() — коэффициент детерминации;

— коэффициент детерминации;

N — количество наблюдений в исследуемом ряду;

n — это количество факторов.

Также необходимо оценить значимость всех включенных в модель факторов. Оценка осуществляется с помощью t-критерия, который признает фактор значимым, если:

< 0,05 (6)

< 0,05 (6)

где aj — оценка j-го фактора$

![]() — корень из несмещенной дисперсии j-й объясняемой переменной.

— корень из несмещенной дисперсии j-й объясняемой переменной.

Кроме того, можно проверить значимость полученного уравнения по F-критерию на 5 %-ном уровне значимости.

R2 (N-n-1) / (1-R2) n = Fc ~ Fn,N-n-1 (7)

Если расчетное значение больше табличного, то модель значима. R наиболее важным составляющим модели можно отнести тренд, циклические колебания и сезонные колебания.

Прогноз проводиться следующим образом: оцениваются коэффициенты модели описывающей выборку из N наблюдений, делается прогноз на 1 шаг вперед (квартал, год), затем вновь оцениваются коэффициенты модели, описывающие выборку уже из N+1 наблюдений, включая одно прогнозное значение и делается прогноз еще на 1 шаг вперед и так далее [5; С. 167].

Точность прогноза зависит от правильности выбора метода прогнозирования в том или ином конкретном случае. Однако это не означает, что в каждом случае применима только какая-нибудь одна модель. Вполне возможно, что в ряде случаев несколько различных моделей выдадут относительно надежные оценки.

Таким образом, прежде чем выбрать и использовать определенную модель для составления прогноза, целесообразно проверить модели на объективность, точность и эффективность, то есть спрогнозировать по имеющимся данным показатели за отчетный период и сравнить полученные прогнозные данные с фактическими и их отклонения. Также стоит учитывать при прогнозе как количественные, так и качественные факторы, влияющие на финансовый результат и с помощью метода экспертных оценок откорректировать прогнозные показатели.

Литература:

- Белевич В. А., Скипин Д. Л. Механизм формирования прибыли в отечественной и зарубежной практике // Интеллектуальный потенциал XXI века: ступени познания. — 2013. — № 17. — С. 116–122.

- Дуброва Т. А. Статистические методы прогнозирования в экономике: Учебное пособие, практикум, тесты, программа курса / Дуброва Т. А., Архипова М. Ю. Московский государственный университет экономики, статистики и информатики. — М., 2004. — 136 с.;

- Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь. 6-е изд., перераб. и доп. — М.: ИНФРА-М, 2011. 494 с.

- Скипин Д. Л., Марганова Р. Р. Современные подходы к прогнозированию финансовых результатов деятельности предприятия // Экономика и управление в XXI веке: тенденции развития. — 2014. — № 15. — С. 69–75.

- Суслов В. И. Анализ временных рядов: учеб. пособие / В. И. Суслов, Н. М. Ибрагимов, Л. П. Талышева, А. А. Цыплаков. — Новосибирск: Изд-во СО РАН, 2005. — 744 с.

Основные термины (генерируются автоматически): финансовый результат, временной ряд, базовый показатель, показатель, прогноз, прогнозирование, коэффициент детерминации, прогнозная выручка, производный показатель, финансовый результат организации.

Хитрости »

23 Март 2017 159566 просмотров

Скачать файл, используемый в видеоуроке:

Прогноз_продаж.xls (59,5 KiB, 35 123 скачиваний)

Прогноз_продаж.xls (59,5 KiB, 35 123 скачиваний)

Прогнозирование продаж является неотъемлемой частью при планировании работы коммерческих и финансовых служб, поэтому задача довольно актуальная. Вариантов построения прогнозов достаточное множество, но я хочу показать как сделать простой, но в то же время достаточно жизнеспособный прогноз «на скорую руку», без лишних телодвижений и поправок «на ветер»(читайте как: без кучи доп.расчетов, которые применяются для создания более точных прогнозов). Почему я это уточняю? Потому что на мой взгляд, каким бы точным ни был прогноз продаж – это всего лишь предположение и быть уверенным в том, что именно так и будет развиваться ход событий, никак нельзя.

И тем не менее при помощи встроенных в Excel функций мы можем построить довольно неплохой прогноз даже с учетом сезонности. Плюс я хочу показать как сделать не просто прогноз, а прогноз с отклонениями – пессимистичный и оптимистичный. С помощью подобной модели можно будет выстроить тактику продаж таким образом, чтобы постараться максимально «вписаться» в границы между пессимистичным и оптимистичным прогнозом.

А в довершение мы построим красивый график с прогнозом.

Исходные данные

Для расчета прогноза потребуются данные о продажах за ранние периоды. Чем больше данных, тем точнее будет прогноз. Желательно, чтобы были помесячные данные хотя бы за два года. На мой взгляд это тот минимум, на основании которого можно построить весьма точный прогноз с учетом прошлого опыта. Именно из таких данных и будем исходить. Предположим, что у нас есть данные с января 2013 года по август 2015, в табличном виде:

Нам необходимо рассчитать прогноз продаж на будущий год: с сентября 2015 по август 2016 и отразить это на графике. Я специально беру рваный период посреди года, чтобы показать, что начало прогноза может быть с любой даты.

Чтобы дальше в статье не запутать вас столбцами и где они должны быть добавлены, сразу приведу конечную структуру:

Т.е. у нас должно быть именно в указанном порядке 7 столбцов: Период; Продажи компании, руб.; Прогноз; Оптимистичный; Пессимистичный; Коэффициент сезонности; Отклонение. И чтобы все получилось они должны идти точно в таком же порядке, как на картинке выше.

Советую сразу создать все эти столбцы или скачать готовую модель для примера, чтобы дальше использовать именно её для пошагового выполнения описанных ниже действий:

Скачать файл:

Прогноз_продаж.xls (59,5 KiB, 35 123 скачиваний)

В файле два листа:

- Исходные данные — только фактические данные по продажам, без доп.столбцов, чтобы можно было самостоятельно с нуля построить модель

- Прогноз — лист с готовыми функциями и графиком прогноза

В самый низ таблицы, после последней фактической даты, я добавил даты, на которые необходимо построить прогноз(от сен.2015 до авг.2016).

Расчет прогноза

Для расчета непосредственно прогноза в Excel есть специальная функция, которая основываясь на данных предыдущих периодов предсказывает вероятные значения для указанной даты. Она так и называется – ПРЕДСКАЗ(FORECAST). Функция основана на линейной регрессии и специально предназначена именно для прогнозирования продаж, потребления товара и пр. В столбец Прогноз (столбец C – сразу после столбца с суммами продаж) в ячейку

C34

записываем функцию (и распространяем на все прогнозируемые даты –

C34:C45

):

=ПРЕДСКАЗ(A34;$B$2:$B$33;$A$2:$A$33)

=FORECAST(A34,$B$2:$B$33,$A$2:$A$33)

Сама функция требует указания следующих входных данных:

- х — Дата, значение для которой необходимо спрогонозировать (A34)

- Известные значения y — ссылка на ячейки таблицы с суммами продаж за известные периоды ($B$2:$B$33)

- Известные значения x — ссылка на ячейки таблицы с дата продаж за известные периоды ($A$2:$A$33)

С одной стороны, мы уже имеем готовый прогноз, а с другой…Данная функция пока не учитывает фактор сезонности. А это в продажах в большинстве случаев немаловажный фактор. Поэтому желательно потратить еще чуточку времени и сделать так, чтобы прогноз получился еще больше приближен к реальности. Для учета фактора сезонности сначала необходимо вычислить коэффициент сезонности для каждого месяца. Для этого добавим в столбец Коэффициент сезонности следующую формулу:

=(($B$2:$B$13+$B$14:$B$25)/СУММ($B$2:$B$25))*12

=(($B$2:$B$13+$B$14:$B$25)/SUM($B$2:$B$25))*12

Формула вводится в ячейку как формула массива и сразу в 12 ячеек(чтобы получить коэффициенты для каждого месяца года). Для этого сначала выделяем ячейки F2:F13 -переходим в строку формул и вводим формулу выше. После указания верных ссылок на нужные ячейки завершаем ввод формулы одновременным нажатием трех клавиш: Ctrl+Shift+Enter. Если этого не сделать, то функция вернет значение ошибки #ЗНАЧ!(#VALUE!)

Подробнее про принцип работы формулы: она берет отдельно сумму каждого месяца за 2013 и 2014 год, складывает их. Делит полученное значение на общую сумму продаж за весь период целых месяцев(т.е. 24 месяца) и умножает на 12, чтобы получить коэффициент именно за один месяц. И так для каждого месяца. Т.е. для ячейки F2 расчет будет выглядеть следующим образом:

=((56 769+68 521)/ 1 542 293)*12

=((сумма за янв.2013 + сумма за янв.2014)/ общая сумма за два года(янв.2013 – дек.2014))*12

В результате для января получим коэффициент 0,974834224106574, для февраля — 0,989928632237843 и т.д. Я для наглядности назначил ячейкам процентный формат(правая кнопка мыши —Формат ячеек -вкладка Число —Процентный(Format cells —Number —Percent), два знака после запятой):

Теперь добавим учет этих коэффициентов для расчета прогноза в имеющуюся функцию ПРЕДСКАЗ(ячейки C34:C45):

=ПРЕДСКАЗ(A34;$B$2:$B$33;$A$2:$A$33)*ИНДЕКС($F$2:$F$13;МЕСЯЦ(A34))

=FORECAST(A34,$B$2:$B$33,$A$2:$A$33)*INDEX($F$2:$F$13,MONTH(A34))

Здесь применяется функция ИНДЕКС(INDEX), в которой первым аргументом указываем ссылку на 12 ячеек с коэффициентами сезонности($F$2:$F$13), а вторым – номер месяца, чтобы вернуть коэффициент именно для нужного месяца(для этого используем функцию МЕСЯЦ(MONTH), которая возвращает только номер месяца из указанной даты). Для сентября 2015 это будет выглядеть так:

=ПРЕДСКАЗ(A34; $B$2:$B$33; $A$2:$A$33)*ИНДЕКС({97,48%:98,99%:90,38%:94,66%:100,86%:99,02%:100,66%:110,39%:100,47%:104,82%:105,13%:97,14%}; 9)

Основную задачу выполнили – у нас есть прогноз на будущие периоды. Теперь осталось в дополнение к самому прогнозу, создать допустимые верхние и нижние границы, которые часто еще называют оптимистичный прогноз и пессимистичный(но по сути это просто возможное отклонение от прогнозных данных). Такой прогноз даст нам возможность более гибко планировать тактику на будущие периоды.

Для того, чтобы построить такие прогнозы необходимо рассчитать допустимое отклонение от прогнозируемых значений. Здесь так же будем использовать имеющиеся в Excel функции. В ячейку G2 запишем формулу:

=ДОВЕРИТ(0,05; СТАНДОТКЛОН(C34:C45); СЧЁТ(C34:C45))

=CONFIDENCE(0.05,STDEV(C34:C45),COUNT(C34:C45))

ДОВЕРИТ(CONFIDENCE) – возвращает доверительный интервал, используя нормальное распределение.

- алфа – уровень значимости для вычисления доверительного уровня. Используемое в формуле 0,05 означает доверительный уровень в 95%. В большинстве случаев это оптимальное значение

- станд_откл – стандартное отклонение генеральной совокупности. Должно быть известно. Но т.к. мы этими данными не располагаем – то это значение вычисляем при помощи функции СТАНДОТКЛОН(STDEV), передавая ей для расчетов спрогнозированные данные

- размер – указывается целое число, обозначающее количество данных для выборки. Как правило равно количеству спрогнозированных данных. У нас количество определяется функцией СЧЁТ, которая подсчитывает количество чисел в указанных ячейках.

Теперь в ячейки столбцов Оптимистичный и Пессимистичный(D и E), начиная со строки 34, запишем такие формулы:

Оптимистичный: =$C34+$G$2

Пессимистичный: =$C34-$G$2

Т.е. мы для оптимистичного прогноза берем сумму прогноза и прибавляем к ней сумму рассчитанного отклонения. А для пессимистичного, мы сумму отклонения вычитаем. Вот мы и получили все необходимые данные.

График

Но было бы кощунством с нашей стороны проделать такую работу и не использовать возможности Excel для построения красивого графика. Придется добавить немного шаманства(на деле, мы уже начали шаманить, когда стали записывать прогноз в отдельный столбец, а не продолжать его в том же столбце, что и фактические продажи). В ячейки C33, D33 и E33 скопируем значение из ячейки B33, чтобы они все имели одинаковые значения:

Теперь выделяем все данные (A1:E45), переходим на вкладку Вставка(Insert) – группа Диаграммы(Charts) —График(Line). И получим такую картину:

Наглядно и сразу понятно что к чему и чего можно ожидать.

- Синим – фактические продажи

- Оранжевый – прогноз

- Серый – Оптимистичный прогноз

- Желтый – Пессимистичный

Согласитесь, такой график смотрится достаточно эффектно и может украсить собой отчет для руководства. Особенно, если проявить немного фантазии и отформатировать график в соответствии с корпоративными цветами компании.

Быстрый прогноз в Excel 2016 и выше

Начиная с версии 2016 в Excel появилась замечательная возможность создать прогноз двумя кликами мыши. При этом сразу с оптимистичным и пессимистичным развитием событий и графиком. За основу возьмем все те же исходные данные из двух столбцов:

Выделяем необходимые данные из двух столбцов -переходим на вкладку Данные(Data) -группа Прогноз(Forecast) —Лист прогноза(Forecast Sheet):

В появившемся окне раскрываем пункт Параметры(Options) и настраиваем:

- Завершение прогноза(Forecase End) – указывается дата, которой должен заканчиваться прогноз. Я советую всегда проверять эту дату, т.к. по умолчанию Excel почти всегда выставляет некую среднюю дату, которая отличается от необходимой.

- Начало прогноза(Forecase Start) – указывается дата, с которой необходимо начать строить прогноз. Как правило это последняя дата фактических данных. Если указать дату, которая будет раньше последней даты фактических данных, то для построения прогноза будут использоваться данные только ДО этой даты (так же это называется «ретроспективным прогнозированием»).

- Доверительный интервал(Confidence interval) – этот пункт поможет понять, насколько точно построен прогноз. Чем больше будет доверительный интервал, тем меньше точность прогноза и чем меньше доверительный интервал – тем выше точность прогноза. Что вполне логично. По умолчанию определяется для 95% точек, хотя его можно изменить в соответствующем поле. Если интервал создавать не нужно – снять галочку.

- Сезонность(Seasonality) – как понятно из названия, отвечает за определение фактора сезонности. Лучше оставлять автоматическим, при котором сезонность определяется на основании всех точек месяцев(т.е. 12). Но если этот фактор необходимо рассчитывать из иного количества точек, то необходимо выбрать Установка вручную и указать нужное количество точек. Но следует учитывать, что если точек будет недостаточно – то прогноз может быть очень неточным и график в итоге будет иметь вид, далекий от ожидаемого.

- Диапазон временной шкалы(Timeline Range) – указывается диапазон значений с датами фактических продаж, на основании которых необходимо построить прогноз. По размерам должен совпадать с параметром Диапазон значений.

- Диапазон значений(Values Range) – указывается диапазон значений с суммами фактических продаж, на основании которых необходимо построить прогноз. По размерам должен совпадать с параметром Диапазон временной шкалы.

- Заполнить отсутствующие точки с помощью(Fill Missing Poins Using) – если каких-то данных не хватает(например, имеются пропуски в ячейках с суммами), то можно выбрать чем эти данные заполнить. По умолчанию используется интерполяция. Это означает, что отсутствующие данные вычисляется как взвешенное среднее соседних ячеек, если отсутствует менее 30 % точек. Если необходимо заполнять отсутствующие точки нулями, то необходимо выбрать из выпадающего списка пункт Нули.

- Объединить дубликаты с помощью(Aggregate Duplicates Using) – если в фактических данных есть повторяющиеся даты, то Excel объединит их в одну точку с этой датой, а в качестве суммы подставит среднее арифметическое для этой даты. Это оптимальный вариант, но так же допускается выбрать из списка и другую функцию: Количество, СЧЁТЗ, Максимум, Медиана, Минимум, Сумма.

- Включить статистические данные прогноза(Include Forecast Statistics) – при включении данного пункта на листе с таблицей графика правее основных данных будет создана таблица с дополнительной статистической информации о прогнозе. В таблице при помощи функции ПРЕДСКАЗ.ЕTS.СТАТ будут рассчитаны коэффициенты сглаживания (Альфа, Бета, Гамма), и метрики ошибок (MASE, SMAPE, MAE, RMSE).

После нажатия кнопки Создать(Create) будет создан новый лист, в котором будет создана таблица со всеми необходимыми данными и формулами и готовым графиком:

если при создании был отмечен пункт Включить статистические данные прогноза(Include Forecast Statistics), то правее таблицы основных данных будет так же создана таблица статистических данных:

Скачать файл:

Прогноз_продаж.xls (59,5 KiB, 35 123 скачиваний)

Так же см.:

Как быстро подобрать оптимальный вариант решения

Автообновляемая сводная таблица

Статья помогла? Поделись ссылкой с друзьями!

![]() Видеоуроки

Видеоуроки

Поиск по меткам

Access

apple watch

Multex

Power Query и Power BI

VBA управление кодами

Бесплатные надстройки

Дата и время

Записки

ИП

Надстройки

Печать

Политика Конфиденциальности

Почта

Программы

Работа с приложениями

Разработка приложений

Росстат

Тренинги и вебинары

Финансовые

Форматирование

Функции Excel

акции MulTEx

ссылки

статистика

Как анализировать футбольные матчи

Успешный беттинг подразумевает качественную проработку сразу нескольких уровней: глобального планирования, стратегического, тактического и операционного. Именно на операционном уровне происходит применение игровых стратегий, осуществляется выбор конкретных матчей и ставок в них. Отсев и отбор матчей, выбор ставок – всем этим занимается такой важный подраздел беттинга, как анализ и прогнозирование. Если рассматривать действия в этом отношении от разных игроков, то увидим и массу разночтений в подходах. Как же правильно анализировать футбольные матчи и выбирать ставки? На этот вопрос мы и ответим в данном обзоре.

Прежде чем зарываться в детали и нюансы, бегло рассмотрим весь перечень возможных вариантов. Можем выделить четыре базовых подхода к прогнозированию. Они основываются на:

- Коэффициентах букмекера;

- Статистике;

- Показателе xG;

- Комплексу факторов.

Существуют также гибридные методики, сочетающие элементы одновременно нескольких направлений. Логично, что учет максимального комплекса факторов и методик только усиливают прогноз, повышаю его качество. Вот мы и разберем каждый подход отдельно, сакценировав внимание на ценности и адекватности каждого из них. Впоследствии вы сможете применить свой комплекс мер, внедрив направления в тех пропорциях, в которых посчитаете нужным.

Анализ по коэффициентам

Начинающие игроки на ставках слишком доверчиво и буквально воспринимают тезис, что коэффициент в линии букмекерской конторы отражает реальную вероятность наступления исхода. Вооружившись этим знанием, не долго думая, беттер смотрит на линию, воспринимает ставки с маленькими коэффициентами, как отражающие высокую вероятность, и наоборот. В этом и заключается, с позволения сказать «анализ» непосредственно по коэффициентам, по линии БК.

Проблема такого подхода начинается с самого определения букмекерских котировок. Его запускают и разгоняют по подконтрольным сайтам и СМИ сами конторы. Не удивительно, что наврали с три короба. Первый факт, который надо понимать, это наличие маржи, комиссии площадки в каждом показателе. Мы не увидим на якобы равновероятные исходы показатели 2.00 к 2.00, как должно быть при соотношении вероятностей 50 на 50. В зависимости от БК, это может быть 1.95 к 1.95, 1.90 к 1.90, даже 1.88 к 1.88 у особо жадных посредников. Так что, если следовать такой логике, будь котировки действительно объективным выражением вероятностей, то маржа со временем подпилила бы результат беттера, уведя его в минус.

На деле все еще хуже. Наблюдения за букмекерскими котировками однозначно указывают на еще два фактора, которые влияют на коэффициенты. Во-первых, речь идет про спекуляции, когда контора умышленно искажает показатели, чтобы привлечь толпу игроков к нужному им исходу, выдавая его за уверенную ставку с невысоким показателем. Либо, напротив, БК может задрать значения на каком-то плече, чтобы отпугнуть мейнстримную часть игроков, привыкших ставить на маленькие, так называемые «попанские» коэффициенты.

В чем проблема здесь? А проблема в дистанции. Представим, что было заиграно 10 ставок с показателями 1.23. Пока опустив маржу, констатируем, что такие котировки должны были бы указывать на вероятность 81.3%. Однако букмекер умышленно завысил эту вероятность, относительно реальной. На самом деле, вероятность не более 70%. То есть справедливым коэффициентом должен был бы быть показатель 1.43.

Представим, что на такой малой дистанции в 10 ставок сохранилось распределение. Тогда, исходя из реальной вероятности должны были бы сыграть 7 ставок из 10-ти.

7 * 1.43 = 10

Значит игрок остался бы при своих. Но что будет, если сыграют 7 ставок за 1.23?

7 * 1.23 = 8.6

При равномерных ставках флэтом за этот отрезок получилась бы просадка в 14%. Если вспомнить о марже, то уход в минус будет еще существеннее.

Понятно, что на практике, по столь малой дистанции результаты могут распределиться и иначе. Но если смотреть в перспективу, то к такому распределению все и сведется.

Во-вторых, имеет место такое явление, как «прогруз». На и без того невысокий, подрезанный букмекером коэффициент набрасывается толпа «попанов», загружает на это плечо суммарно существенную сумму. В итоге, дабы хотя бы частично сохранить баланс денег, принимаемых на противоположные события. Контора вынуждена смещать коэффициенты. Куда ставят много – там котировки падают, и наоборот, обделенное игроцким вниманием плечо подрастает, чтобы привлечь туда хоть какую-то часть потока.

По итогу получается то же самое, что и в случае с искусственным понижением котировок. Обычно самовольное снижение и «прогруз» одновременно воздействуют на коэффициент, приводя к его просадке. Соотношения могут быть разными. В какие-то моменты жизни линии эти факторы могут действовать обособленно.

Промежуточные выводы следующие:

Коэффициент отражает не только лишь реальную вероятность, но еще спекуляции, прогруз и маржу. Соотношения могут быть разными и это надо уметь определять.

Ставить по заниженным коэффициентам заведомо убыточно на дистанции. И если с маржой еще можно бороться, за счет ставок по завышенным коэффициентам, пользуясь уже ошибками БК при оценке вероятностей, то против спекуляций и прогруза нет приема. Только обходить такие ставки, не играть на них.

Раз коэффициенты отражают не только вероятности, то анализ исключительно по этим показателям абсурден и ущербен в своей сути. Чтобы понять, насколько котировка адекватна, не занижена ли она, следует иметь альтернативный способ анализа. Те же беттеры, которые ограничиваются лишь просмотром линии – в большой беде.

Анализ по движению коэффициентов

Выше мы рассмотрели статичную ситуацию. Недалекий беттер заходит на сайт БК, смотрит в роспись и принимает некое решение о ставке, основываясь исключительно по значению котировок на данный момент. На все проблемы, связанные с таким подходом мы указали. Существует еще один подход анализа по коэффициентам в линии букмекерской конторы. Только он предполагает отслеживание динамики движения котировок, а не статику.

Дело в том, что линия в БК имеет свою эволюцию. За несколько дней, а иногда даже недель до события, появляется ранняя версия росписи. Обычно она очень скудна, только основные исходы. Котировки выставляют аналитики конторы, либо даже просто программа. В основу показателей на этой стадии ложатся в основном статистические данные по прошлым играм. На новорожденную линию еще не повлиял прогруз, потому что ставок еще не было. Если событие относится к популярным, хайповым, то некоторый спекулятивный перекос со стороны букмекера может уже быть заложен. Если же матч не из топовых, то скорее всего никаких спекуляций не будет, потому что больших денег на этом кону все равно не будет, манипулировать не за чем.

На раннюю линию приходят профессиональные игроки. Находя перевесы, несоответствия статистических коэффициентов, относительно более объективных факторов прогноза, профи заигрывают свои ставки. Из-за этих первых ставок начинается небольшое смещение котировок. Профессионалы хоть и ставят помногу, но самих их мало, а потому прогруз не бывает большим. Разве только рынок очень малый, а изначальная ошибка букмекера в оценке вероятностей была существенна. Тогда, на радостях, могут и существенно прогрузить.

Таким образом, на раннем этапе профессиональные аналитики помогают конторе привести коэффициенты к более реалистичному соотношению. За несколько дней до матча наплыв любителей минимален и основной прогруз начнется позже. За 1-2 суток и в день игры на событие начинают обращать внимание основные игроки-любители, которые ищут ставочку на сегодня. Ранний прогруз от профи уже состоялся и теперь наступает время основной толпы. То есть, как правило, выгодных коэффициентов, в которых есть перевес, к этому моменту уже не остается. Так что, куда бы ни ставила толпа, на дистанции это будет минус по ранее указанным причинам.

Из вышесказанного вытекает логичная возможность самому не особо заморачиваться над анализом. Лишь отслеживать динамику движения котировок на ранней фазе жизни линии. Таким образом, внимательный игрок видит, куда грузят свои первые ставки профессионалы, и также может поставить по этим прогрузам. Таким образом, сам не проводя анализа, беттер пользуется работой профи.

Этот метод рабочий, имеет свое отражение в практике. Он уже куда осмысленнее, чем предыдущий подход, просто анализ по статичным котировкам в конкретный момент времени. Однако есть и один большой минус, который часто не дает получать дистанционную прибыль. Какая разница между профессиональным аналитиком, вошедшим в некий матч, и вот таким «прилипалой», который тупо ставит по прогрузам? Первый знает причины, почему была выбрана именно эта ставка, а второй – нет. За то время, что остается до начала поединка, может появиться новая информация. Особенно часто она касается составов команд. Могут быть и иные новости из стана клубов, которые способны существенно изменить вероятностный расклад.

Профессиональные беттер, увидев некую критическую новость, может поставить другую ставку на матч. Она может усиливать первую, либо наоборот, выводить его их матча с минимальными потерями. Грубо говоря, во втором случае просто делается «вилка» и ставшая слишком рискованной ранняя ставка аннулируется.

Отследить такие маневры абсолютно не под силу тому самому «прилипале», который просто подсмотрел чужой прогруз. Фактажа, причин первоначального прогноза он не знал. Он не может адекватно и своевременно отреагировать на новости, поскольку не следит, а если и следит, не способен интерпретировать. Следить за прогрузами на поздней стадии бесполезно, поскольку уже давно включилась толпа «попанов». Мозгов у стада нет, так что идти за его вектором бессмысленно. Вот и получается, что фаза страховок, случись что, у такого ушлого аналитика по «прогрузам» отсутствует.

Вывод: так действовать можно, но профессионалы все равно будут эффективнее. Так что есть смысл развиваться в этом направлении, чтобы не ты подбирал крохи с чужого стола, а с твоего подбирали.

Прогнозирование по статистике

Еще одним методом анализа футбольных матчей является статистика. Игрок открывает список матче на спортивном портале, типа «Майскора» или его аналоге. Увидев интересный поединок, он заходит в подробности расклада на этот матч. На подобных площадках можно посмотреть ряд данных по прошлым встречам команд:

- Место в таблице;

- Соотношение выигрышей, ничьих, проигрышей (В-Н-П), общее, дома и в гостях;

- Соотношение забитых и пропущенных голов, общее, дома и в гостях;

- Счета последних поединков (оценка игровой формы);

- Данные по средним тоталам;

- Историю личных встреч грядущих соперников;

- Расписание прошедших игр и календарь будущих.

Также можно зайти в недавние поединки, посмотреть, против оппонентов какого уровня они были, как шло развитие событий. Имеются и вкладки с составами, однако обилие ошибок делает такие ресурсы бессмысленными по данному важному параметру.

Казалось бы, много информации, которую можно интерпретировать в прогноз на будущую встречу, на этом основании выбрать ставку. Многие новички так и делают. Проблема такого подхода заключается в том, что прошлые результаты и статистика очень плохо переносятся на будущее. Единственное, с чем может помочь анализ на этом уровне, так это с выявлением некоторых зарождающихся тенденций. Играть по долгим трендам бесполезно, поскольку они уже давно учтены в букмекерских коэффициентах. Все это видят, так и грузят, что делает ставки по таким «очевидным» исходам сильно не выгодными.

Большую роль играет еще и качество проработки такой статистики. Зачастую подход очень формальный. Раз место в таблице выше, то и команда сильнее. Раз клуб забивал по 2 гола в 4 из 5-ти крайних игр, то забьет и завтра. И все в таком роде. Однако спорт сложнее. Место в таблице могло быть заработано на ранней стадии сезона. С тех пор могли уйти некоторые ведущие футболисты, кондиции просесть, более простые оппоненты смениться в календаре сильнейшими командами лиги. Чтобы все это учесть мало даже компетентно читать статистику, нужно следить за игрой команды, банально смотреть матчи, обзоры, хотя бы фрагментарно. Статистика показывает далеко не все.

Даже рассматривая подробности конкретных поединков можно сделать кучу ложных выводов. Например, команда владела больше, била больше, это ясно указывают показатели статистики. Однако проиграла 0:2. Не посмотрев игру, понять это невозможно. На деле, мог отсутствовать из-за травмы и дисквалификации ключевой созидатель или завершитель атак. В результате большая статистика – это лишь неопасные удары издали. Креатив команды был надломлен. Кто будет пытаться понять суть подобного матча лишь по статистике с «Майскора», ничего не поймет. И это лишь один утрированный пример. Можно представить много вариантов заблуждений, к которым приводит превратная оценка голой статистики.

Можно посмотреть, что команда выиграла крупно, 4:0. Из этого результата можно сделать вывод, что победитель способен громить своих оппонентов, и ставки на него будут в дальнейшем, исходя из этого. И напротив, проигравший с таким счетом якобы должен проигрывать разгромно. На деле, игра должна была быть на 0:0 или 1:0, но пропустив и пытаясь отыграться, оппонент попался на ряд контратак. В следующих играх визави извлекут урок, не будут так раскрываться. Значит если и будет победа, то некрупная. Проигравший же коллектив сделает выводы, и тоже далеко не факт, что позволит забивать себе так много. В общем, умозрительные конструкции из статистики могут быть ложными, приводить к существенным заблуждениям.

Из турнирного расклада можно определять мотивацию соперников. Расписание и календарь полезны для понимания усталости игроков. Однако в остальном, статистика дает лишь поверхностное представление об игре команд. Этим можно и нужно пользоваться, но на роль основы анализа статистика никуда не годится.

Анализ xG

Если анализ классической статистики не блещет точностью и объективностью, возможно помогут альтернативные, более современные методы. Например, у футбольных болельщиков и беттеров на слуху такая тема, как показатели xG. По сути, это числовое или графическое выражение не просто ударов по воротам, а еще и градация их опасности.

С одной стороны, xG действительно дает более адекватную картину, в сравнении с простыми данными по общему количеству ударов и попаданий в створ. Как уже говорилось, удары бывают разными. Попытка пробить по пустым воротам с отыгранным вратарем и слабенький полу-пас в направлении створа, будут засчитаны одинаково, как удары в створ. Хотя при просмотре эпизодов опасность от них разнится очень существенно.

С другой стороны, xG не учитывает двух очень существенных моментов. Во-первых, нет никакой градации исполнителей, кто наносил удар. Какой-то топовый бомбардир из определенной зоны забьет 9 из 10-ти, а некий «дровосек» из третьей лиги, едва ли парочку положит с тех же шансов. Понятно, что это сильно скажется на результате. Во-вторых, данный показатель не отражает опасные моменты, не приведшие непосредственно к ударам. Это тоже большой пробел. Так что объективно оценить степень опасности, на которую суммарно наиграли команды, можно лишь при просмотре матча целиком, либо подробной видео-нарезки со всеми значимыми моментами, протяженностью 10-15 минут. Никакая статистика, даже самая продвинутая, с этим не потягается.

Анализ xG обычно используется для прогнозирования будущей результативности команд. Допустим, какой-то коллектив за последние 10 игр реально забивал в среднем по 0.75 гола за матч, а по показателю xG он должен был делать по 1.5 минимум. Делается вывод, что в ближайших играх дисбаланс исправится, и команда будет забивать хотя бы по голу. Скажем так, крайне шаткое обоснование. Все равно надо копаться в причинах, смотреть игры. Серии ужасной реализации порой преследуют команды месяцами, если так огульно прогнозировать и ставить на этом, то можно без штанов остаться.

Вывод очень простой: xG не панацея. Некоторые мошенники в интернете делают на основании этого показателя какие-то методики и впаривают прогнозы, либо стратегии. На самом деле, место показателя xG примерно там же, где и классической статистики: во вспомогательных факторах.

Факторный анализ матчей

Так на основании чего же правильно производить анализ футбольных матчей. Набор достаточно стандартен:

- Мотивация. Разница в мотивациях;

- Сила (класс и игровая форма);

- Оптимальность состава;

- Стиль игры (дома, на выездах, против сильных, слабых и равных оппонентов);

- Календарь (плотность, сложность, дальность трансфертов);

- Личные встречи (принципиальные, удобные и неудобные соперники).

Можно привести еще десятки более мелких факторов, в роде взаимоотношения тренеров, погоды, качества полей, мелких мотиваторов, в роде юбилеев клубов, дней городов, дней рождений руководства и тому подобного.

Согласитесь, далеко не все в этом наборе объективных факторов можно почерпнуть из статистики. Мотивацию можно просчитать по турнирному раскладу. Но это надо уметь делать, иметь опыт. Класс может не соответствовать текущему месту в таблице. Он скорее вытекает из бюджета клуба, трансферной стоимости состава, амбиций руководства, задач. Игровую форму не всегда можно объективно оценить из статистики. Куда вернее в этом помогут просмотры матчей или обзоров. Для отслеживания актуальных составов команд существуют специальные сервисы, а для не самых популярных лиг приходится пользоваться Твиттером или различной профильной, зачастую региональной спортивной прессой. В общем, это целая кухня. При том, что составы являются одним из самых крупных и весомых факторов, его по популярным статистическим порталам не отследить. Стили игры, меняющиеся от мачта к матчу, в зависимости от сложности соперника и места проведения поединка – это отдельный большой пласт для аналитики. Здесь также ключевым основанием послужит просмотр матчей, визуальные впечатления. Календарь при известном опыте можно оценить и по «Майскору». Личные встречи не играют такой уж большой роли, тем более, если речь идет о поединках давностью в 2-3 и более лет. Здесь стоит улавливать только стойкие тенденции.

Вот этот набор факторов и рассматривают профессионалы. Статистику используют лишь как вспомогательный фактор. Коэффициенты служат лишь для сравнения собственных расчетов вероятности с букмекерскими, не более того. Это, по большому счету, вообще не фактор анализа.