С помощью программ 1С можно прогнозировать колебания прибыли, применяя современные методики и формулы расчета на базе актуальных и достоверных показателей по бизнесу.

Из вопросов, связанных с финансовым планированием, одним из самых сложных для многих финансистов и собственников бизнеса является прогнозирование прибыли. Прогноз прибыли, в первую очередь, необходим для оценки факторов риска бизнеса в непростых условиях современного рынка. Чтобы учесть все факторы, влияющие на расчет прогноза, в зависимости от масштаба и специфики бизнеса, эксперты нашей компании рекомендуют использовать инструменты-помощники программных продуктов фирмы 1С, обладающих мощной функциональностью в части финансового учета:

- 1С:ERP Управление предприятием;

- 1С:Управление холдингом;

- WA:Финансист (1С:Совместимо).

С помощью данных программ можно прогнозировать колебания прибыли, применяя современные методики и формулы расчета на базе актуальных и достоверных показателей по бизнесу.

Методы прогнозирования прибыли

Методология прогнозирования достаточно разнообразна и может быть очень сложна. Например, экономико-математический метод принимается в крупных холдингах и корпорациях и его применение требует использования больших информационных баз и компьютерных программ, поскольку, по сути, нацелено на стратегическое планирование. Это можно назвать «высшим пилотажем» планирования, но с ним вряд ли столкнется рядовой специалист.

Комплексная автоматизация от ведущего IT-интегратора 1С. Оценка проекта бесплатно!

Если же говорить о программных продуктах 1С, прибыль можно прогнозировать с учетом прошедшего периода. В 1С:ERP для этого необходимо заполнить правила получения данных по статьям, а в 1С:УХ – правила расчета.

Также данные, содержащиеся в базах перечисленных выше конфигурациях 1С, можно использовать для прогнозов следующими методами:

Метод прямого счета. Здесь прогнозируемая прибыль складывается из прибылей, входящих в прогнозный отчет – P&L, или, используя российскую терминологию, в БДР. В каждой компании состав такого отчета зависит от индивидуальной методологии его формирования, но в любом случае, он будет содержать то, что нам нужно.

Метод бюджетирования (Нормативный метод). Чтобы пользоваться данной методикой, каждая компания для себя разрабатывает нормы расходования сырья и материалов по видам продукции по каждой статье затрат, которые далее распределяются по ЦФО. И исходя из зафиксированных нормативов рассчитывается прогнозируемая прибыль по компании.

Факторный метод. Принцип этого метода состоит в следующем:

- определяются базовые показатели прибыли текущих и предыдущих периодов или конкретного периода;

- определяются плановые показатели на интересующий период;

- определяются факторы, влияющие на прибыль и, исходя из этих факторов, рассчитываются индексы.

Далее прибыль рассчитывается любым методом, который принимается в компании.

Этапы прогнозирования прибыли

Прогнозирование прибыли можно разделить на этапы, которые, тем не менее, могут меняться под влиянием индивидуальных методик и положений, применяемых в конкретных компаниях. Но все же существуют общие для всех, основные этапы:

- Первый этап: определение задач и целей планирования. Основная цель этого этапа состоит в том, чтобы определить объемы прогнозных значений.

- На втором этапе в зависимости от поставленных задач и целей изучаются экономические предпосылки в планировании прибыли.

- Третьим этапом выбираются методы планирования, некоторые из которых были описаны в предыдущем разделе.

- На четвертом этапе происходит планирование видов прибыли, которые применяются в компаниях в зависимости от положений, методов и методик. Со статьями, в которых описаны виды прибыли, вы также можете ознакомиться на нашем сайте.

- Выбор из альтернативных вариантов расчета происходит на пятом этапе, для которого характерна также корректировка выбранных методов и расчетов.

- На шестом этапе происходит планирование прибыли в соответствии с методами, применяемыми в компании.

- Как будет использована чистая прибыль, становится понятно на седьмом этапе. Исходя и сведений, полученных на этом этапе, будут строится планы модернизации и развития бизнеса, а также компании в целом.

- И на завершающем – восьмом этапе, происходит детальная проработка мероприятий по достижению запланированных показателей прибыли.

Внедрение 1С:ERP 2

Комплексная автоматизация управления ресурсами предприятия. Бесплатный аудит от ведущего партнера 1С!

Взаимосвязь прогнозной выручки и прогнозной прибыли

Важным показателем, который влияет на прогнозирование прибыли, является плановая выручка –все средства, которые планируется получить от плановой же реализации товаров или работ (услуг). В целом для прогнозирования выручки применяются те же самые методы, которые применяются для прогнозирования прибыли, поскольку эти два экономических показателя тесно связаны.

Самое главное – применять одинаковые методы прогнозирования прибыли и выручки, и учитывать это при разработке методологии и положений, которые будут применяться в организации.

Примеры расчета прогноза прибыли

Плановая прибыль олицетворяет успех бизнеса в целом, фокусируясь на финансовом результате, который получит организация для поддержания дальнейшей жизнедеятельности и конкурентных преимуществ. Если результат планирования положительный, значит план составлен грамотно, ориентирован на рост и развитие, если отрицательный –организация сработает в убыток, то есть расходов в таких организациях запланировано больше, чем доходов (такие варианты могут быть, но в исключительных случаях, при этом, они крайне нежелательны).

Видов плановой прибыли по разным экономическим разрезам может быть несколько. Для каждого вида прогнозной прибыли применяются свои формулы расчета. Если рассматривать виды прибыли по видам деятельности, можно выделить виды прогнозной прибыли от:

- Производственной.

- Финансовой.

- Инвестиционной деятельности.

Приведем пример расчета прогнозной прибыли по видам деятельности.

Для расчета данных видов прибыли можно воспользоваться стандартной формулой расчета прибыли:

Плановая прибыль = Плановая выручка – Плановые затраты

Для такого просчета необходимо всю плановую выручку и плановые затраты распределить по видам деятельности, и тогда формула расчета будет выглядеть следующим образом:

Плановая ПРИБЫЛЬ по определенному виду деятельности = Выручка по определенному виду деятельности – Затраты, понесенные по определенным видам деятельности

Пример отчета представлен в таблице «Отчет по плановым показателям прибыли по видам деятельности»

|

Показатель /Сумма |

1-ый квартал |

2-ый квартал |

3-ый квартал |

4-ый квартал |

ИТОГО за год |

|

План |

План |

План |

План |

План |

|

|

Плановая выручка, полученная от произв-ной (основной) деятельности |

229 816 |

221 519 |

191 453 |

207 859 |

850 647 |

|

Плановые затраты, понесенные от произв-ной (основной) деятельности |

122 469 |

118 885 |

100 951 |

111 228 |

453 533 |

|

Плановая прибыль от произв-ной (основной) деятельности |

107 347 |

102 634 |

90 502 |

96 631 |

397 114 |

|

Плановая выручка, полученная от финансовой деятельности |

71 982 |

84 887 |

58 300 |

75 892 |

291 061 |

|

Плановые затраты, понесенные от финансовой деятельности |

44 059 |

28 949 |

29 579 |

35 703 |

138 290 |

|

Плановая прибыль от финансовой деятельности |

27 923 |

55 938 |

28 721 |

40 189 |

152 771 |

|

Плановая выручка, полученная от инвест. деятельности |

56 718 |

55 938 |

36 971 |

40 189 |

189 816 |

|

Плановые затраты, понесенные от инвест. деятельности |

27 922 |

37 218 |

28 720 |

37 235 |

131 095 |

|

Плановая прибыль от инвест. деятельности |

28 796 |

18 720 |

8 251 |

2 954 |

58 721 |

Рассмотрим «в цифрах» расчет прогнозной прибыли от финансовой деятельности за первый квартал, исходя из данных таблицы.

- Допустим, что плановая выручка, полученная от финансовой деятельности за первый квартал, составила 71 982 тыс руб.

- Плановые затраты, понесенные от финансовой деятельности за первый квартал, составили 44 059 тыс руб.

- Таким образом прогнозная прибыль от финансовой деятельности за первый квартал составила: 71 982 тыс руб — 44 059 тыс руб = 27 923 тыс руб.

Прогнозирование прибыли в программных продуктах

Так как прогнозирование прибыли – очень индивидуальная история для каждого предприятия в части планирования, готовых решений или готовых отчетов как таковых не существует. Но при помощи моделирования и комбинации нескольких инструментов в специализированных финансовых разделах программных решений 1С, можно составить достаточно точных прогноз.

Прогнозирование прибыли в 1С:ERP

Для планирования в данном программном продукте нам необходимо настроить следующие виды справочников:

- «Сценарии товарного планирования»

- «Виды планов»

- «Рейтинги продаж номенклатуры»

- «Источники данных планирования»

Примеры реальных проектов внедрения на базе ERP, победители конкурса 1С:Проект года

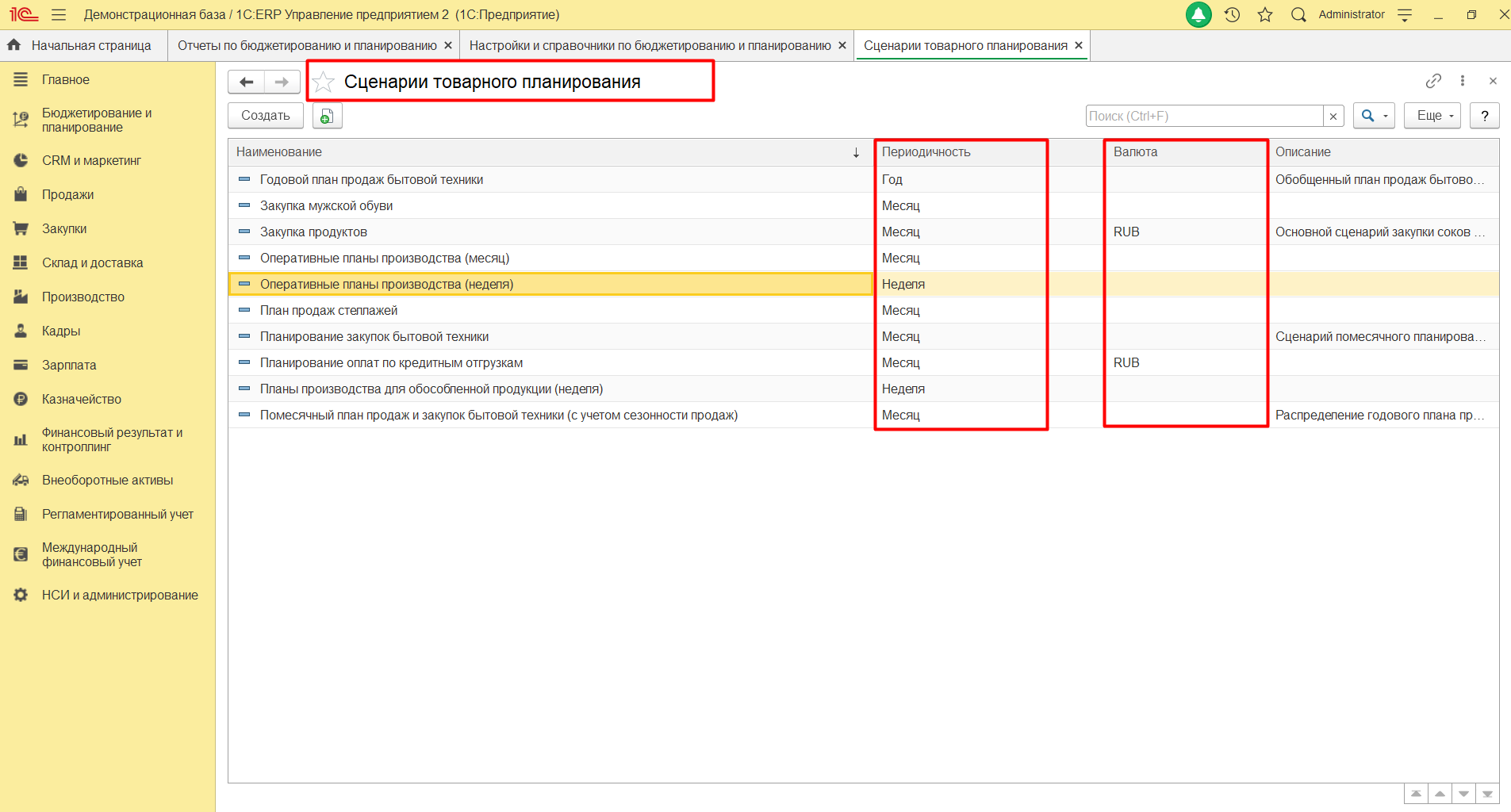

Справочников «Сценарии товарного планирование» может быть несколько с разной периодичностью и валютами.

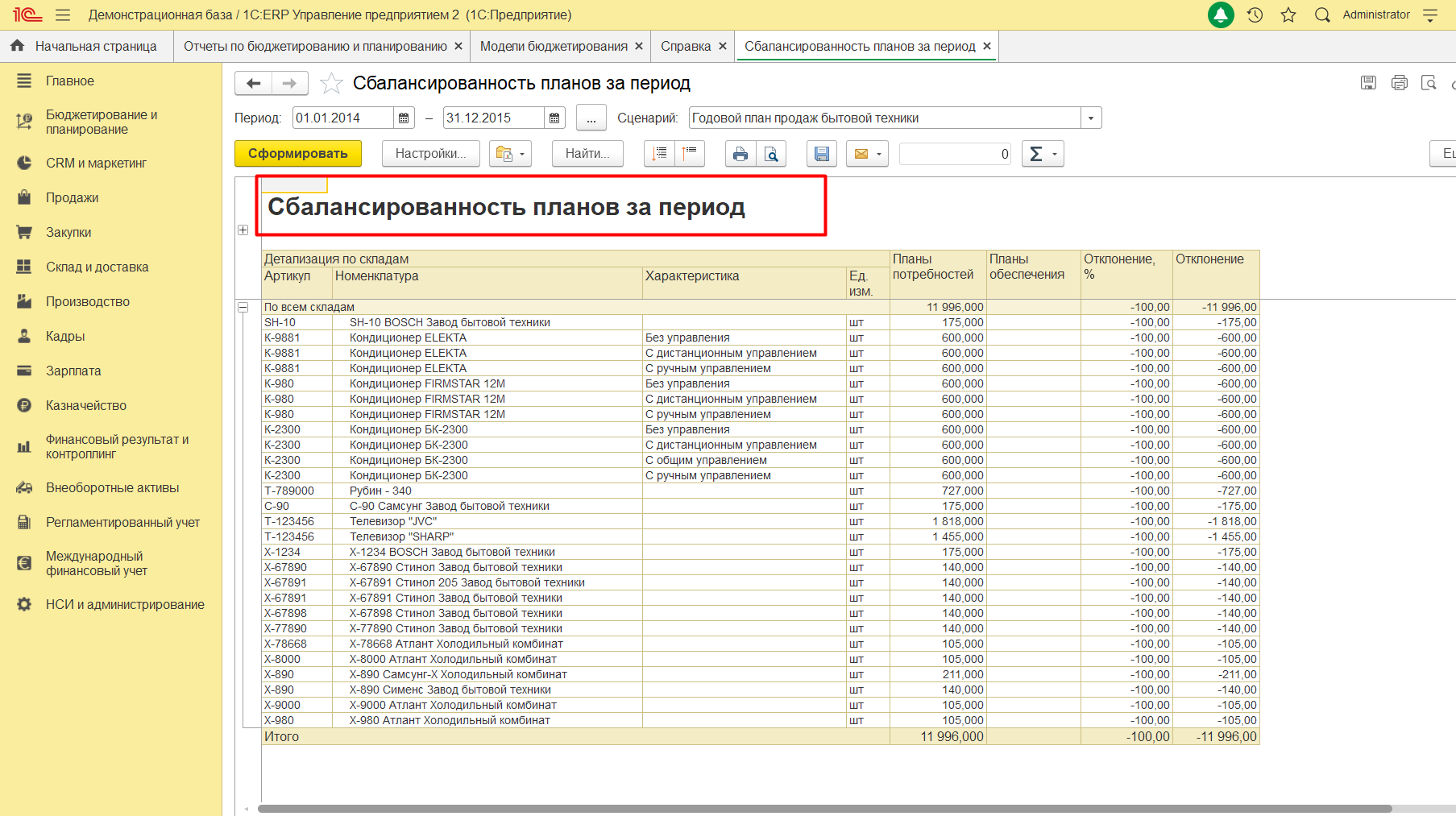

Здесь же есть несколько типовых отчетов, из которых можно извлечь данные для прогнозирования прибыли, и проанализировав их, создать прогноз на необходимый период. Это такие отчеты, как «Исполнение планов продаж и закупок». Проверить как планы сочетаются между собой можно при помощи отчета «Сбалансированность планов».

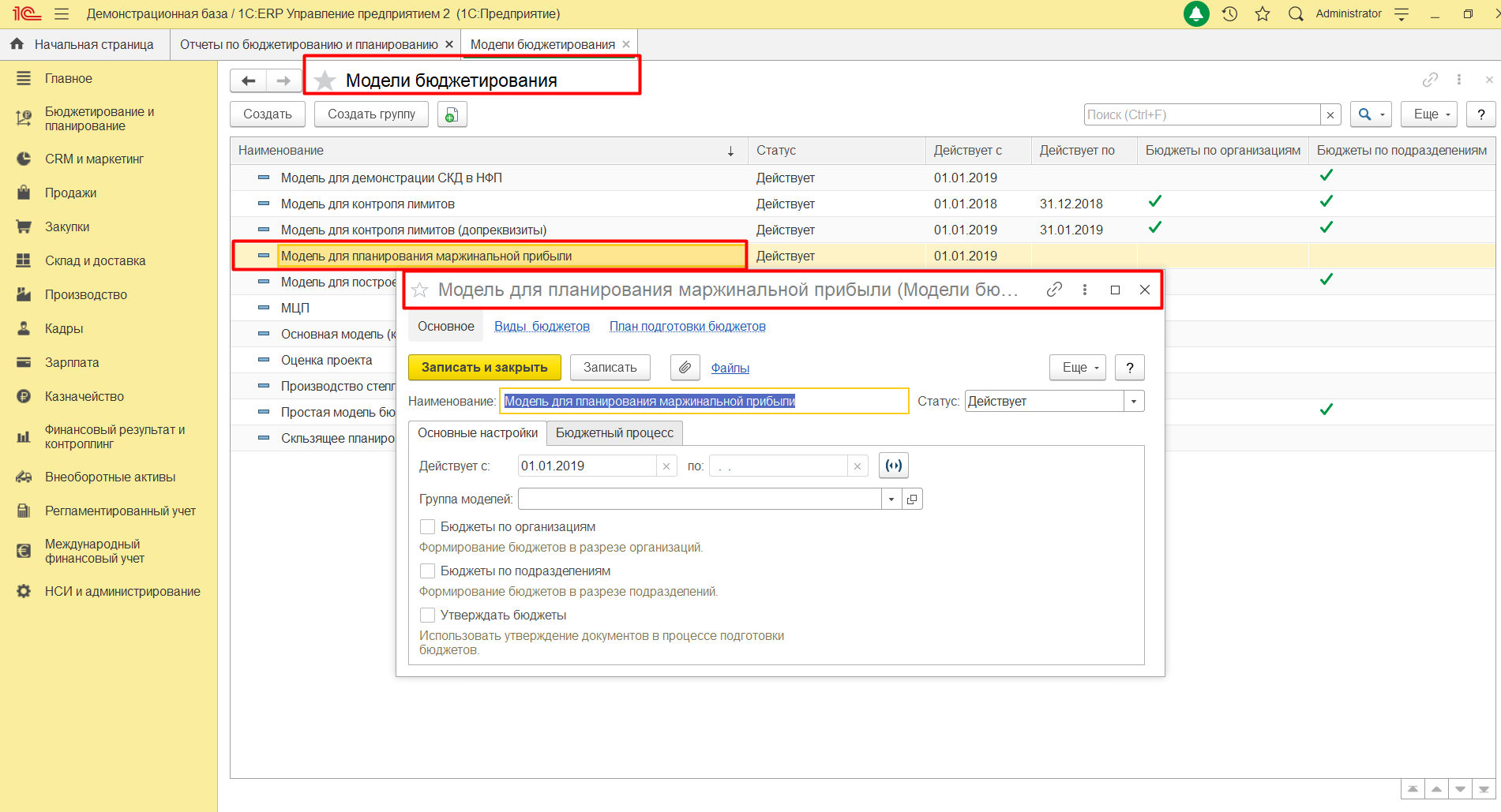

Для прогнозирования прибыли в 1С:ERP можно воспользоваться справочником «Модели бюджетирования». Этот справочник предназначен для регистрации и настройки любых моделей бюджетирования для прогнозирования различных показателей, включая прибыль. Например, «Модель для планирования маржинальной прибыли».

Перед тем как его настраивать, нам необходимо заполнить следующие виды справочников:

- Статьи бюджетов

- Показатели бюджетов

- Сценарии

- Связи показателей бюджетов

- Правила получения фактических данных

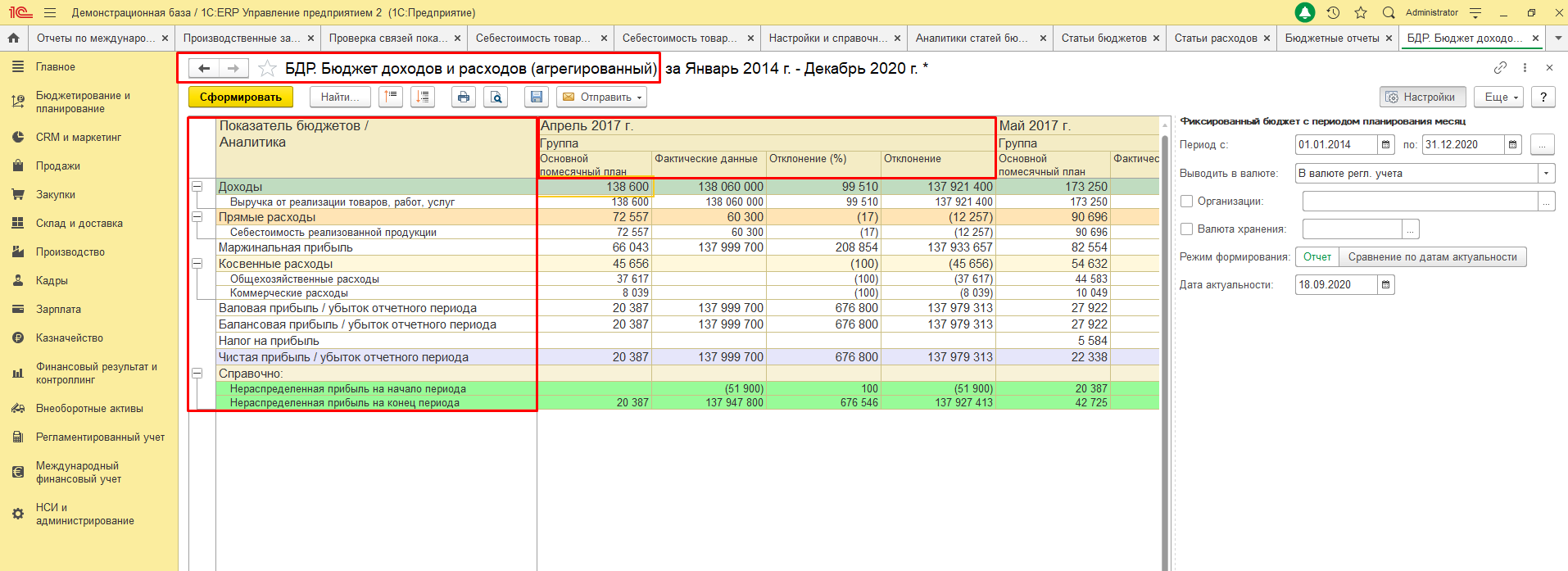

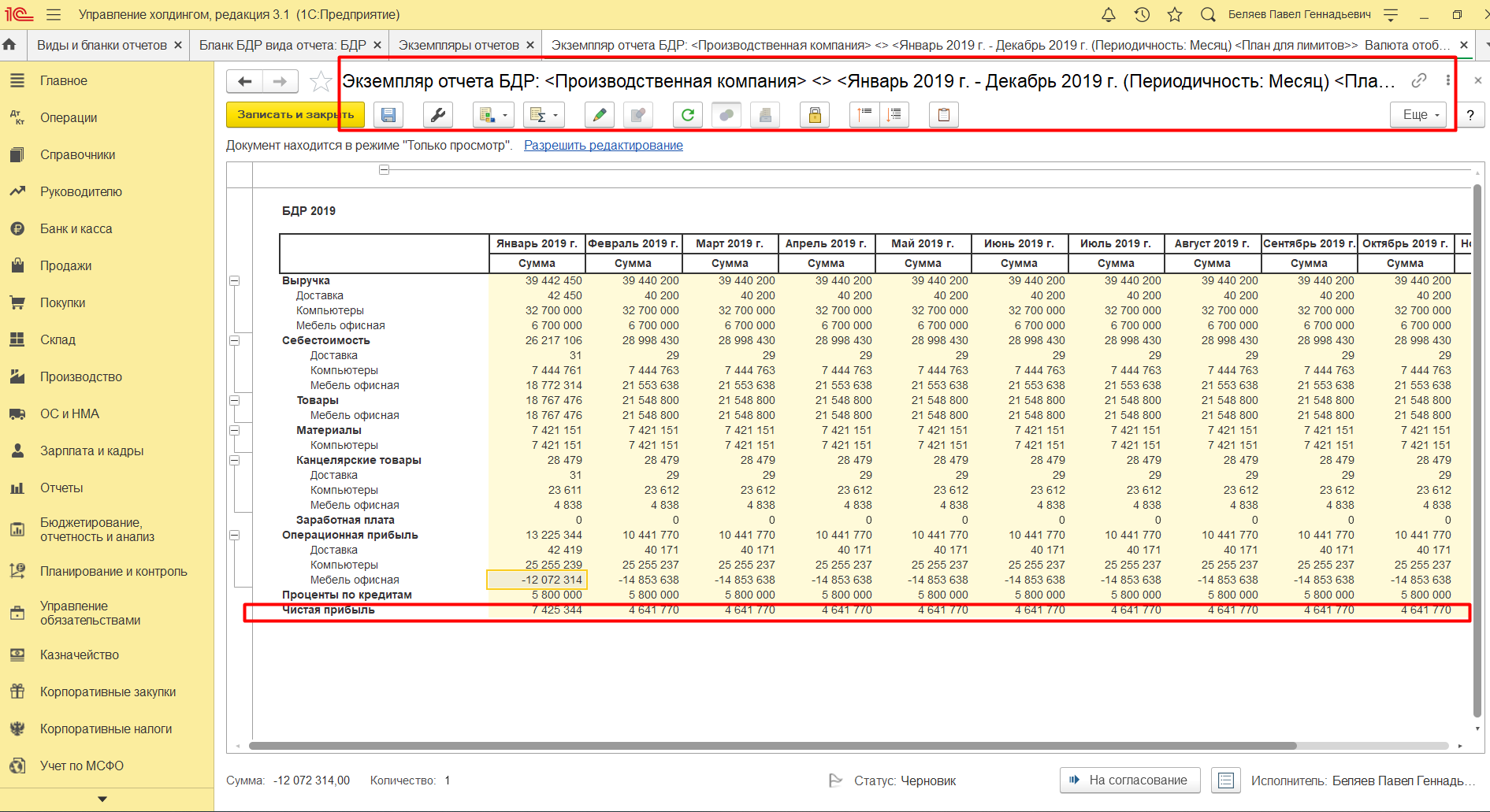

Отметим важное преимущество ведения учета и контроля данных при помощи 1С: план-фактный анализ прогнозируемой прибыли в программных продуктах, о которых речь идет в данной статье, можно проводить в любой момент времени (естественно, при наличии актуальных данных в базах) в независимости от закрытия периода, то есть на различных этапах планирования и вообще – в любой момент времени. Например, при помощи отчета «Бюджет доходов и расходов».

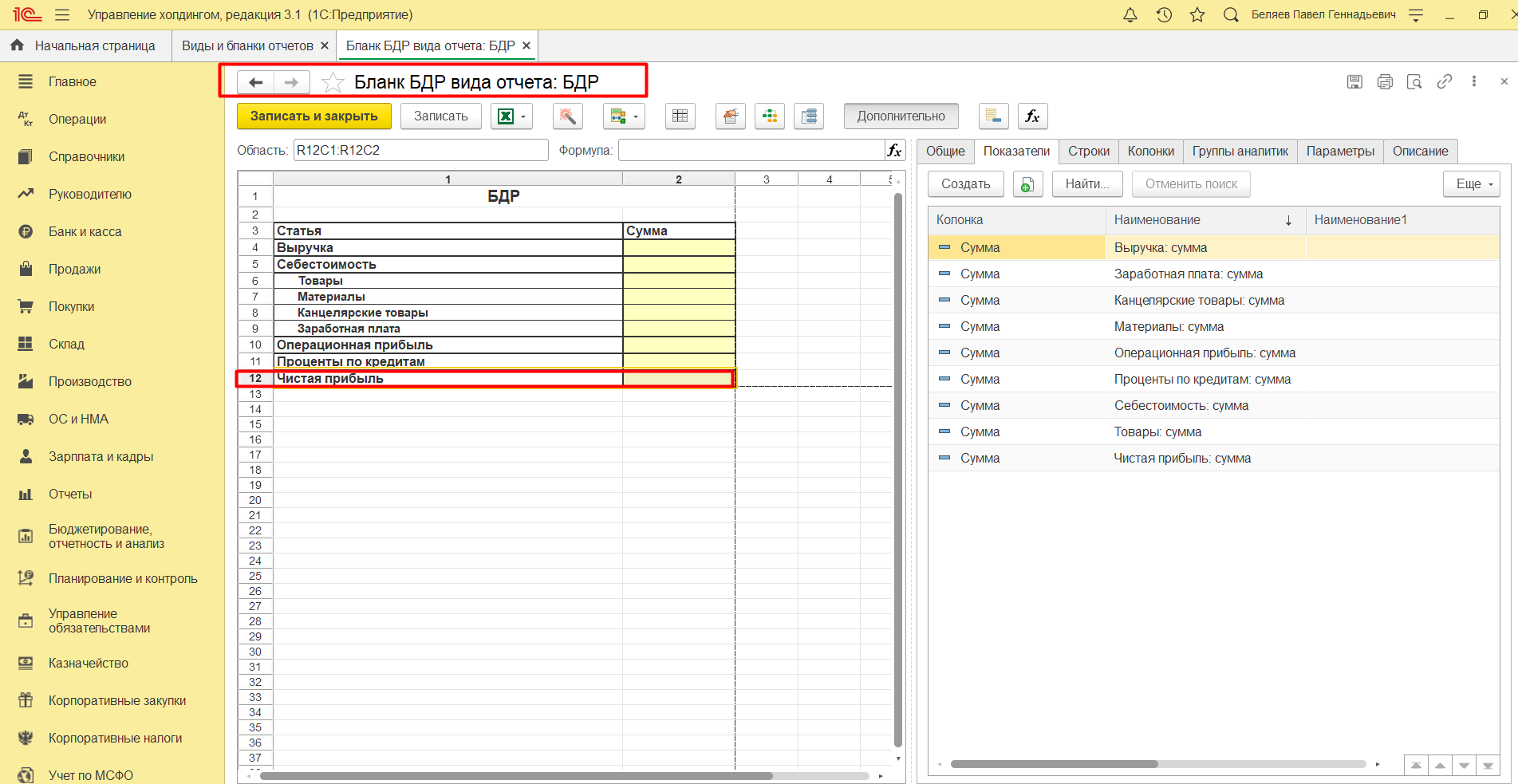

Прогнозирование прибыли в 1С:Управление холдингом

Для прогнозирования прибыли в программе 1С:УХ можно воспользоваться инструментом – «Виды и бланки отчетности». Для этого нам надо настроить такие справочники, как:

- Номенклатурные группы

- Виды аналитик

- Организационные единицы

- Основные валюты

- Периоды отчета

- Сценарии отчета

А также параметры:

- Организационные единицы

- Единицы измерения

- Сценарии

- Период

На основании данных из этих справочников можно будет выводить прогнозируемую прибыль по различным организациям, входящим в холдинг. Периодичность прогнозирования будет завесить от периодов, настроенных в сценариях планирования.

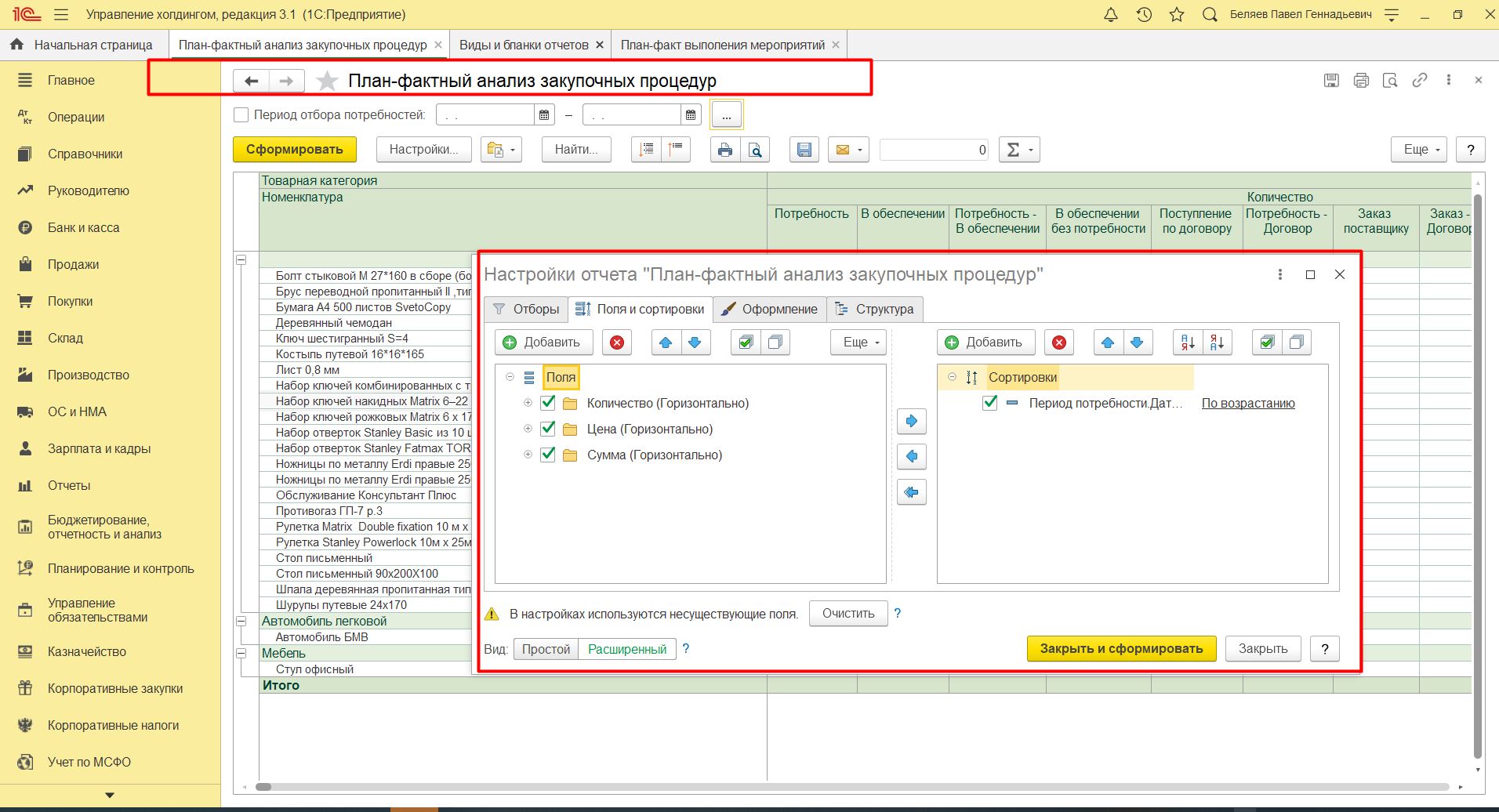

План-фактный контроль в данном программном продукте можно также проводить в любой момент времени, на любых этапах жизнедеятельности организаций, например, на этапе закупочных процедур, на основании данных, которые были внесены в программу пользователями или получены посредством интеграции из других источников. С помощью план-фактного отчета по закупочным процедурам можно проанализировать количество, цену, сумму сделки и т.д.

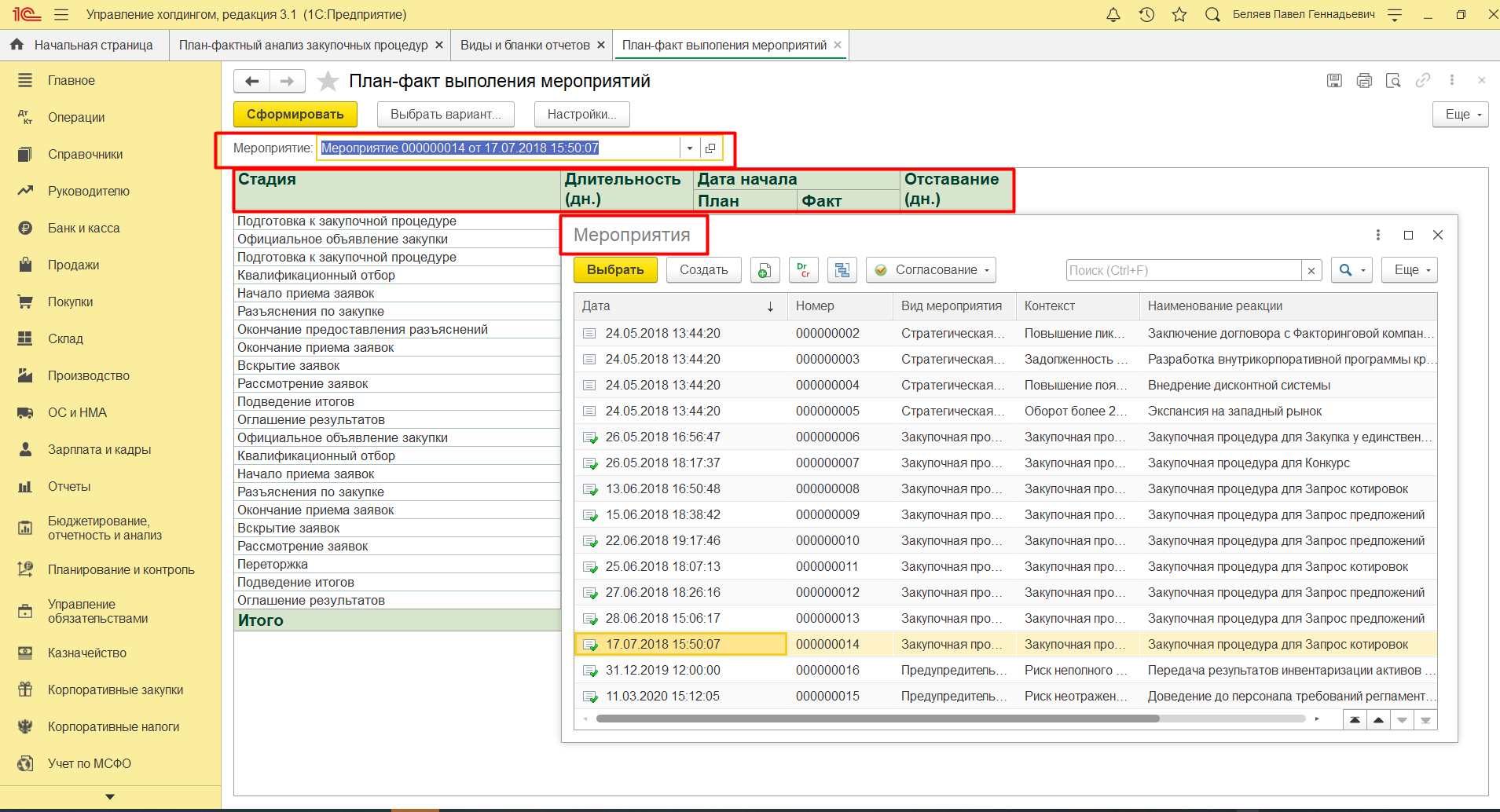

План-фактный анализ выполнения мероприятий в 1С:УХ может быть сформирован по каждому мероприятию и на любом этапе.

Оперативные консультации без предоплаты от 1С:Центра компетенции по ERP-решениям

Прогнозирование прибыли в программе WA:Финансист

Прогнозирование прибыли в программе WA:Финансист – специализированной разработке нашей компании на платформе «1С:Предприятие» и полностью совместимой с другими тиражными продуктами фирмы, можно реализовать после внесения данных и утверждения планов в системе. Прогнозирование прибыли в данном программном продукте можно проводить при помощи блока «Настраиваемая отчетность».

Для работы с данным блоком необходимо настроить справочник «Источники данных». Настройка данного справочника индивидуальна для каждой организации.

Блок «Настраиваемая отчетность» позволяет задавать любые настройки отчетов, например, посредством загрузки вида отчета из Excel, исходя из разработанных методик и регламентов, применяемых в организации.

Применяя программные продукты 1С, прогнозирование прибыли в компаниях разного масштаба становится более точным, а также дает возможность контролировать показатели и отклонения от них на любом этапе горизонта планирования.

ГОДОВОЙ ПРОГНОЗ ПО ВЫРУЧКЕ

План выручки на предстоящий год служит основой всей системы планирования в компании. С одной стороны, этот прогноз должен обеспечивать выполнение годовых целей развития и рентабельность хозяйственной деятельности компании. С другой стороны, от точности планирования выручки напрямую зависит качество планирования всех бюджетов компании, так как их показатели определяются прогнозным объемом продаж. На основании объема продаж строят бюджет производства продукции и операционные бюджеты нескольких служб (производственной, коммерческой, логистической и снабженческой), поэтому цена ошибки при годовом планировании выручки очень высока.

Если учесть, что на динамику продаж оказывают влияние как внешние, так и внутренние факторы, то задача максимально корректного прогноза выручки представляется еще более сложной. Чтобы успешно ее решить, руководитель экономической службы должен выработать алгоритм прогнозирования выручки, основанный как на фактических данных за прошедшие отчетные годы, так и на разработанных на планируемый год мероприятиях по развитию бизнеса компании. Кроме того, корректный прогноз можно сделать только с учетом основных факторов, влияющих на динамику продаж.

Обсуждение и согласование годового прогноза по выручке часто вызывает долгие споры и дискуссии среди топ-менеджеров компании, поскольку этот вопрос затрагивает интересы всех ее ключевых служб.

Собственники и руководство хотят видеть как можно более положительный тренд роста объемов продаж, коммерческая служба заинтересована, чтобы годовой план по выручке был выполним без сверхгероических усилий, экономическая служба заинтересована в том, чтобы прогнозируемые показатели реализации продукции (товаров) обеспечивали компании положительное сальдо денежных потоков и устойчивое финансовое положение, а руководителей других подразделений больше всего волнует вопрос достаточности ресурсов для выполнения годового плана продаж.

Баланс интересов всех перечисленных сторон можно соблюсти только путем формирования достоверного и достижимого прогноза выручки на предстоящий год. Как сформировать такой прогноз, рассмотрим в данной статье.

АНАЛИЗ ИТОГОВ И ДИНАМИКИ ПРОДАЖ ЗА ПРОШЕДШИЕ ОТЧЕТНЫЕ ПЕРИОДЫ

На начальном этапе прогнозирования выручки на предстоящий год нужно рассмотреть итоги и динамику продаж компании за прошедшие отчетные периоды, так как любые планы в отрыве от фактического положения дел будут не более чем попыткой выдать желаемое за действительное.

Маловероятно, что коммерческая служба сможет достичь планового роста продаж на 25 % в прогнозируемом году по сравнению с прошедшим без понимания того, продажи какого ассортимента продукции необходимо увеличить и на каких сегментах рынка сбыта будет строиться эта позитивная динамика.

В качестве примера рассмотрим итоги продаж компании «Альфа», которая производит и реализует одежду для мужчин по трем ассортиментным группам: свитеры, костюмы и рубашки. Компании необходимо запланировать выручку на 2018 г. в разбивке по месяцам и ассортиментным группам. Результаты реализации продукции за 2017 г. представлены в табл. 1.

Чтобы начать планирование продаж на 2018 г., в первую очередь проанализируем данные о реализации продукции в 2017 г.

Анализ выручки можно производить несколькими методами и в различных разрезах, но для целей прогноза объема продаж нас будут интересовать следующие показатели:

- темпы роста продаж на протяжении нескольких последних лет;

- структура сезонности спроса на продукцию в анализируемом году;

- динамика средней цены реализации единицы продукции в анализируемом году.

Темпы роста продаж целесообразно рассчитать не только на основе прошедшего года, но и с учетом динамики объемов реализации продукции на протяжении нескольких последних лет. Это нужно, чтобы прогноз объемов на планируемый год был как можно более точным.

Для анализа темпов роста продаж компании «Альфа» взяты данные за четыре последних года (с 2014 г.), поскольку бизнес компании стабильно развивается именно на этом временном отрезке и позволяет предполагать аналогичную динамику развития в 2018 г.

Темпы роста рассчитывают путем деления количественного объема продаж по каждой ассортиментной группе каждого из годов периода на объемы предыдущего года (2015/2014; 2016/2015; 2017/2016). Далее находят среднее значение темпа роста продаж за анализируемый период, а затем на основании фактического количества продаж в последнем отчетном году и полученного среднего значения темпов роста прогнозируют количество реализуемой в планируемом году продукции.

Расчет прогноза количественного объема продаж продукции на 2018 г. для компании «Альфа» показан в табл. 2.

Из таблицы 2 видно, что по каждой товарной группе динамика продаж положительная на протяжении всех рассматриваемых лет. По группе «Костюмы» темпы роста в 2017 г. замедлились по сравнению с 2016 г., поэтому среднее значение за три последних года будет наиболее оптимальным для прогноза на 2018 г. По остальным двум группам темпы роста каждого года стабильные и поэтому практически равны среднему показателю за период.

Задача второго этапа анализа продаж — определить структуру сезонности спроса на продукцию компании. Для этого необходимо найти удельный вес каждого из месяцев года в общем объеме продаж продукции в натуральном выражении. Итоги анализа помогут корректно распределить прогноз продаж на год в разрезе месяцев.

Наиболее точные данные по сезонности спроса на продукцию можно рассчитать при сравнении аналогичных показателей за несколько прошедших лет, но поскольку структура продаж компании «Альфа» достаточно стабильная на протяжении последних трех лет, используем для расчета только данные 2017 г. (табл. 3).

По итогам анализа делаем вывод о том, что у ассортиментных групп продукции компании «Альфа» коэффициент сезонности спроса отличается, причем достаточно сильно. Так, по группе «Свитеры» наблюдается явный спрос на продукцию в теплый период (июнь-сентябрь), а по группе «Рубашки», наоборот, падение спроса наступает в холодный период (декабрь-март). По группе «Костюмы» спрос стабильный, поэтому продажи распределяются по месяцам года более равномерно.

Теперь для разработки предварительного прогноза выручки компании на 2018 г. нам осталось проанализировать динамику цен реализации единицы продукции за 2017 г. Для этого берем цену реализации января в качестве базовой (100 %) и находим соотношение цены каждого из следующих месяцев в процентном отношении к этой базовой январской цене. В итоге получаем данные табл. 4.

Выводы по данным табл. 4:

- по группе продукции «Свитеры» цена реализации с сентября увеличилась на 10 %, поэтому среднюю величину цены реализации на 2018 г. следует брать из расчета периода с сентября по декабрь;

- по группе «Костюмы» увеличение цены реализации стабилизировалось с июля, следовательно, в расчет цены на 2018 г. возьмем период с июля по декабрь;

- по группе продукции «Рубашки» с апреля возник тренд на снижение цены реализации, поэтому будет логичным для прогноза на 2018 г. взять за основу среднегодовую цену реализации по итогам всего 2017 г.

УВЕЛИЧЕНИЕ ПРОГНОЗА ПРОДАЖ НА ОБЪЕМЫ ВЫРУЧКИ, СВЯЗАННОЙ С РЕАЛИЗАЦИЕЙ МЕРОПРИЯТИЙ ПО РАЗВИТИЮ БИЗНЕСА

Следующим шагом планирования выручки на предстоящий год станет сбор информации о планируемых мероприятиях по развитию бизнеса компании и расчет их влияния на объемы реализации продукции. Для компании «Альфа» такими мероприятиями являются:

- расширение ассортиментной линейки выпускаемой продукции по группам «Костюмы» и «Рубашки» с апреля 2018 г.;

- открытие нового розничного магазина компании в июле 2018 г., в котором будет реализовываться продукция всех ассортиментных групп;

- открытие филиала компании в другом регионе страны, где планируется реализация продукции групп «Свитеры» и «Костюмы»;

- увеличение с июля 2018 г. цены реализации по всем группам продукции, поскольку к этому периоду прогнозируется рост себестоимости ее выпуска за счет поднятия отпускных цен поставщиками сырья и услуг;

- проведение сезонных скидок на продукцию группы «Свитеры» в июне-августе и группы «Рубашки» в январе-марте 2018 г.

В цифровом выражении результаты этих мероприятий представлены в табл. 5.

Для корректного планирования выручки компании «Альфа» на 2018 г. все указанные в таблице показатели роста продаж продукции должны найти отражение в предварительном прогнозе объемов реализации.

ПРЕДВАРИТЕЛЬНЫЙ ПРОГНОЗ ПРОДАЖ НА ПРЕДСТОЯЩИЙ ГОД

После анализа фактической выручки за прошедшие периоды и обобщения информации о намеченных на прогнозный год мероприятиях по развитию бизнеса можно приступить к формированию предварительного прогноза по реализации продукции. Прогноз лучше всего строить следующим образом:

1) рассчитать количество реализуемой продукции на основании:

- данных анализа за прошедший год;

- мероприятий по развитию бизнеса в планируемом году;

2) определить цену реализации единицы продукции на основе динамики за прошедший год и планов по изменению цены в планируемом году;

3) рассчитать сумму выручки в планируемом году.

Сделаем предварительный прогноз выручки на 2018 г. для компании «Альфа».

Шаг 1. По каждой из ассортиментных групп определяем помесячно количество реализуемой продукции в рамках существующего бизнеса. Для этого прогноз количества реализации продукции на 2018 г. (см. табл. 2) умножаем на долю продаж продукции расчетного месяца в общем прогнозе количества реализации продукции на 2018 г. (см. табл. 3).

Шаг 2. По каждой из групп определяем помесячно рост продаж под влиянием реализации мероприятий по развитию бизнеса.

Шаг 3. Рассчитываем по каждой группе цену реализации единицы продукции на основе динамики цен в 2017 г. (см. табл. 4).

Шаг 4. Производим корректировку цены реализации продукции с учетом влияния намеченных мероприятий по развитию бизнеса (см. табл. 5).

Шаг 5. Находим прогноз суммы выручки компании на 2018 г. путем сложения данных шага 1 и шага 2 с последующим их умножением на цену реализации из шага 4.

По итогам всех расчетов получаем предварительный прогноз выручки на 2018 г., который представлен в табл. 6.

РАСЧЕТ ВЛИЯНИЯ РАЗЛИЧНЫХ ФАКТОРОВ НА ДИНАМИКУ ПРОДАЖ

Кроме корректного расчета количества и цены реализуемой продукции на достоверность плана выручки могут оказать влияние разнообразные факторы, среди которых наиболее значимыми можно признать:

- фактор сезонности спроса, который определяет динамику количественной структуры продаж по месяцам периода;

- фактор коэффициента эластичности, выражающий взаимосвязь между динамикой цены реализации и уровнем покупательского спроса на продукцию;

- фактор рекламных акций, направленных на стимулирование продаж;

- фактор конкурентной борьбы, который может негативно сказаться на выручке компании вследствие действий конкурентов по увеличению своей доли рынка.

Для компании «Альфа» актуальными являются два фактора:

1) сезонность спроса;

2) коэффициент эластичности.

Важная деталь: сезонность спроса учтена в предварительном прогнозе выручки на 2018 г., поэтому для корректного формирования прогноза продаж нужна только корректировка реализации продукции на коэффициент эластичности спроса.

Коэффициент эластичности спроса показывает, как влияет изменение цены реализации данной продукции на готовность покупателей приобретать ее по новым ценам. Например, коэффициент эластичности 0,5 означает, что при повышении цены реализации продукции на 10 % количество продаж единиц этой продукции упадет на 5 %. И наоборот, снижение цены реализации повысит покупательский спрос на продукцию и повлечет за собой рост количества продаж.

К СВЕДЕНИЮ

Коэффициент эластичности определяют на основе статистики данных об изменениях цен реализации и количества продаваемых единиц продукции в прошедших отчетных периодах.

Для продукции компании «Альфа» подобная статистика за три последних года показала, что коэффициент эластичности группы «Свитеры» равен 0,4. Для групп «Костюмы» и «Рубашки» этот коэффициент составил 0,2 и 0,3 соответственно.

Поскольку на 2018 г. запланировано повышение цен реализации продукции с июля, нам необходимо скорректировать предварительный прогноз, уменьшив количество реализации в соответствии с коэффициентами эластичности каждой из групп.

Одновременно следует увеличить количество реализации продукции в периоды проведения сезонных скидок, поскольку снижение цены реализации вызовет повышение покупательского спроса под влиянием все того же коэффициента эластичности. Для удобства выделим это влияние коэффициента отдельными строками по каждой группе продукции в скорректированном прогнозе продаж на 2018 г. (табл. 7).

Как можно наблюдать, коэффициент эластичности спроса привел к снижению количества реализуемой продукции и уменьшению прогнозируемой суммы выручки компании.

Важная деталь: учет влияния коэффициента эластичности сделал прогноз выручки на 2018 г. еще более достоверным.

СОПОСТАВЛЕНИЕ СКОРРЕКТИРОВАННОГО ПРОГНОЗА С РЕСУРСНЫМИ ВОЗМОЖНОСТЯМИ КОМПАНИИ

Обратим внимание на еще один аспект корректности прогноза продаж. Как бы ни был точен и подробен расчет выручки, его нельзя признать корректным без сопоставления ресурсных возможностей компании с данными прогнозного расчета.

Чтобы рассчитывать на фактическое выполнение запланированных данных, любая компания должна обладать ресурсами, обеспечивающими получение выручки в прогнозных объемах. Если по итогам проверки выяснится, что у компании нет необходимых ресурсов, она должна удостовериться в возможности изыскать их или скорректировать план реализации в сторону уменьшения.

Проведем такую проверку на примере компании «Альфа». Поскольку компания прогнозирует рост количества реализуемой продукции в 2018 г., нам нужно убедиться в том, что она имеет для этого ресурсы. Такими ресурсами выступают:

- обеспеченность персоналом;

- обеспеченность складскими площадями для хранения готовой продукции;

- наличие денежных средств для дополнительной закупки сырья.

Обеспеченность персоналом проверяют путем сопоставления потребности в количестве рабочих, необходимых для выполнения прогноза реализации продукции, с фактическим количеством рабочих.

Потребность в рабочих рассчитывают через умножение норматива трудозатрат на выпуск единицы продукции на прогнозируемое количество реализации единиц продукции в 2018 г. с последующим делением этого произведения на годовой фонд рабочего времени одного сотрудника (6 ч в день × 22 рабочих дня в месяце × 12 мес.).

Для проверки обеспеченности складскими площадями нужно сопоставить потребность в складских ресурсах с учетом прогноза продаж с фактически имеющейся у компании зоной хранения готовой продукции. Потребность в площадях (Ппл) рассчитывают через норматив количества единиц хранения готовой продукции и норматив товарных запасов готовой продукции в днях по формуле:

Ппл = (Годовой объем продаж / 360 дн. × Норматив товарных запасов в днях реализации) / Норматив хранения количества продукции на 1 м2 склада.

Обеспеченность финансовыми ресурсами выражается через расчет потребностей в финансировании дополнительного объема продаж. Потребность в финансировании (Пф) рассчитывается по формуле:

Пф = Рост потребностей в закупках сырья на год / 360 дн. × Средний срок реализации продукции в днях,

Рост потребностей в закупках сырья = (Сумма реализации продукции по прогнозу – Сумма реализации продукции по факту прошлого года) × Доля сырья и материалов в сумме выручки от реализации.

В таблице 8 приведены расчеты по проверке достаточности ресурсов компании «Альфа» для выполнения плана продаж на 2018 г.

Выводы по данным табл. 8:

- компании не хватает рабочих (потребность — 6 чел.);

- обеспеченность складскими площадями близка к критическому состоянию;

- финансовые ресурсы у компании есть.

Комментарий ситуации: наем шести человек не является нерешаемой задачей, а наличие свободных денежных средств позволяет компании расширить складскую площадь, если возникнет такая необходимость.

Исходя из данных фактов, следует признать, что ресурсы компании «Альфа» позволяют ей достичь прогнозируемого объема выручки. Значит, скорректированный план продаж верный, его можно утвердить.

Статья опубликована в журнале «Планово-экономический отдел» № 12, 2017.

Как составлять финансовый план с учетом всех перипетий прошлого года, на что обращать внимание, каким должен быть размер финансовой подушки — «РБК Инвестиции» обсудили с экспертами

В России увидели признаки рецессии

По итогам третьего квартала 2022 года реальные располагаемые доходы россиян снизились на 3,4%, подсчитал Росстат. Снижение доходов в июле — сентябре ускорилось по сравнению со вторым кварталом, когда падение составило 0,8%. Эксперты пояснили, что ускорение падения доходов может быть связано с тем, что во втором квартале статистика учитывала индексацию социальных выплат и эффект от повышения минимального размера оплаты труда (МРОТ).

Реальные располагаемые денежные доходы — это доходы за вычетом обязательных платежей, скорректированные на индекс потребительских цен (инфляцию).

Падение доходов происходит на фоне экономического спада. Согласно методологии Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП), который рассчитывает для российской экономики сводный опережающий индикатор (СОИ) входа в

рецессию

, сокращение физического объема ВВП за полный скользящий год (ноябрь 2021 года — октябрь 2022 года) к аналогичному периоду предшествующего года составило -0,6% (.pdf). Система раннего оповещения ЦМАКП указывает на то, что отрицательные темпы прироста российского ВВП могут фиксироваться на протяжении двух лет подряд, то есть рецессия может стать затяжной.

По прогнозу Всемирного банка, ВВП России в 2023 году сократится на 3,3%. В 2022 году экономика России, по оценкам экспертов организации, сократилась на 3,5%. На динамику ВВП влияют санкции, сокращение инвестиций и рост эмиграции, объяснили аналитики Всемирного банка.

В 2024 году ожидается рост на 1,6% со «скромным увеличением потребления» и «незначительным восстановлением экспорта по мере того, как Россия будет переориентировать свои торговые связи». В долгосрочной перспективе спецоперация на Украине и ее последствия замедлят рост экономики страны, считают эксперты ВБ.

Финансовые консультанты рассказали «РБК Инвестициям», как составлять финансовый план на 2023 год в текущих условиях.

Особенности составления финансового плана на 2023 год

Сохраняем финансовые цели

Фото: Shutterstock

Несмотря на то что, скорее всего, 2023 год пройдет под знаком экономического кризиса, базовые правила составления финансового плана остаются прежними, уверены эксперты. В первую очередь, следует поставить финансовые цели, которые есть на год, и расписать, сколько для достижения этих целей нужно зарабатывать и сколько откладывать.

«Волшебной таблетки, которая гарантировала бы, что финансовому плану не страшны никакие перипетии, не существует. Но кризис — это время возможностей, как бы заезжено ни звучала эта фраза. Нужно анализировать, какие есть возможности конкретно для вашего плана. Например, сейчас снять жилье можно дешевле из-за того, что многие уехали и сдают свои квартиры, соответственно, много предложений на рынке. Можно дешевле купить квартиру по той же причине, что многие уехали и готовы продать недвижимость», — говорит автор Telegram-канала Moneyhack Александра Краснова.

Анализируем доходы и расходы

Фото: Shutterstock

В основе любого финансового плана лежит семейный (личный) бюджет. По мнению независимого финансового советника, директора проекта «Рост сбережений» Сергея Кикевича, сейчас важно проанализировать категории расходов и доходов по результатам 2022 года, так как в нем уже была отражена высокая инфляция, а значит, у большинства россиян выросли расходы на питание и другие постоянные траты. «В 2023 году следует исходить из пессимистичных прогнозов, то есть закладывать высокую инфляцию и отсутствие роста доходов, особенно в реальном выражении. Очень важная составляющая бюджета — правильное разделение на категории для каждой конкретной семьи. Необходимо продумать, какие важные нерегулярные расходы будут происходить в 2023 году, и распределить их по времени, чтобы они все не свалились, как снежный ком. Можно подумать, какие платежи перенести на 2024 год», — обращает внимание Кикевич.

Александра Краснова рассказала, что для облегчения составления плана можно воспользоваться банковскими приложениями, так как они показывают, сколько человек в среднем тратит и зарабатывает. «Можно взять для анализа хотя бы последние три месяца, чтобы понять, насколько эти цифры друг с другом соотносятся», — говорит Краснова.

При составлении финансового плана на год финансовый советник Катерина Путилина рекомендует распланировать основные события, которые потребуют времени и денег, и отметить их в календаре.

В качестве примера список обязательных расходов в 2023 году может быть таким:

- питание;

- налоги;

- ЖКХ, поверка счетчиков;

- чекап / медосмотр / ДМС / посещение стоматолога;

- кредиты;

- техобслуживание автомобиля;

- страховка;

- отпуск;

- подарки близким;

- продление лицензий, например водительских прав;

- членские взносы;

- выезды на мероприятия;

- образование.

Список источников дохода на 2023 год:

- зарплата / премии;

- подработка;

- бизнес;

- инвестиции;

- банковский вклад.

Оптимизируем расходы и доходы

Фото: Shutterstock

Очевидное решение — экономить на необязательных статьях расходов, без которых можно прожить, и не сокращать критически важные статьи, считает Сергей Кикевич. «Каждый сам определяет, что это для него, но я бы отметила, что не нужно быть сильно радикальными в этом сокращении. Нужно жить более-менее нормальной жизнью, но не шиковать», — соглашается с коллегой Александра Краснова.

Катерина Путилина придерживается подхода, что нужно работать над увеличением дохода, нежели экономить.

Инвестиционный советник Владимир Верещак напоминает, что если основная финансовая цель — формирование капитала, то в первую очередь следует регулярно откладывать 10–30% дохода и инвестировать, а остальное тратить по желанию.

На чем можно сэкономить по мнению экспертов:

- вредные привычки. Для кошелька и для здоровья будет полезно минимизировать или вовсе исключить расходы на вредные привычки — курение, алкоголь, вейпы, фастфуд, газировку и прочие неполезные вещи, говорит Катерина Путилина;

- неиспользуемые подписки / услуги по абонентской плате. Например, если до сих пор не обращали внимание, что взимается плата за стационарный телефон, радиоточку, кабельное телевидение, а при этом не пользуетесь ими, то имеет смысл официально расторгнуть договоры на эти услуги и перестать платить;

- развлечения;

- общепит, напитки/еда навынос. Например, сократить покупки кофе навынос, можно пить его на работе или брать с собой из дома в многоразовой кружке, отметила Александра Краснова;

- одежда. Экономить можно с помощью свопов одежды, где люди ею меняются, аутлетов, где можно купить одежду со скидкой, секонд-хендов;

- на кредитах.

На чем не стоит экономить:

- здоровье — расходы на чекап организма, витамины, спорт, баню, массаж, бассейн вернутся в виде хорошего самочувствия и позволят сэкономить на аптеке, считает Катерина Путилина;

- образование/тренинги дадут новые навыки и возможность повысить квалификацию, что приведет к росту дохода. «Вложения в личный капитал — самообразование, повышение профессиональной квалификации и тому подобное — окупаются. Только надо учитывать, что на это потребуется время», — отмечает Сергей Кикевич.

Увеличиваем финансовую подушку безопасности

В 2023 году важно как можно больше денег откладывать на черный день, отметила Александра Краснова. «Немедленно создать подушку безопасности, если ее до сих пор не было. Если она есть, то продолжать ее увеличивать, потому что остаются и возрастают риски увольнений, а также проблем, связанных со специальной военной операцией — членов семьи могут мобилизовать, они могут пострадать. Поэтому чем больше свободных денег на экстренные случаи, тем лучше», — объяснила она.

По словам Владимира Верещака, размер финансовой подушки должен определяться суммой трат хотя бы на 12 месяцев в валюте страны основного проживания.

Как копить в 2023 году

Подушку безопасности нельзя путать с инвестициями, то есть не пытаться заработать на накоплениях. «Главное свойство накоплений —

ликвидность

, — напомнил Серей Кикевич. — Поэтому для формирования подушки подходят только консервативные инструменты: накопительные счета, депозиты, в крайнем случае —

облигации

федерального займа (ОФЗ)».

Статистика показывает, что в 2022 году одним из самых доходных способов вложить деньги стал вклад в рублях, рассказала Краснова.

Несмотря на официальный тренд девалютизации, эксперты сохраняют стандартную рекомендацию копить в нескольких ликвидных мировых валютах. Краснова отмечает, что оптимально сейчас покупать наличную валюту в банках и хранить ее тоже только в наличных.

Плохие долги выплачиваем быстрее, новые не берем

Не брать новых долгов и гасить старые — оптимальный вариант. «Если у вас низкая ставка и погашение долгов не критично для вашего бюджета, то можно погашать в спокойном темпе, а если ставка большая и долги вносят существенную долю расходов в бюджет, нужно их стараться поскорее погасить», — говорит Александра Краснова.

Катерина Путилина напоминает, что экономически целесообразно первыми погашать те кредиты, по которым будет максимально большая переплата в итоге. «А если вы уже выплатили большую часть процентов, например, вам остался один-два года до погашения ипотеки, то можно уже не торопиться, так как проценты банк уже с вас получил», — говорит эксперт.

Кредиты с льготной ставкой или длинным льготным периодом позволяют хорошо сэкономить. «Но довольно часто такие кредитные договоры содержат достаточно жесткие условия, которые важно выполнять. Например, если не доплатить хотя бы одну копейку при погашении суммы долга или погасить после окончания льготного срока, то включается процент сразу на весь период долга. Это очень невыгодная для заемщика ситуация, поэтому при пользовании такими кредитами важно следить за соблюдением их условий», — предупреждает Сергей Кикевич.

Эксперт напоминает, что есть две стратегии погашения кредитов:

- «снежный ком» — последовательно погашаются долги от наименьших по размеру остатка к большим;

- «снежная лавина» — последовательно погашаются долги с наибольшей процентной ставкой к долгам с наименьшей ставкой.

Математические расчеты подтверждают, что метод «снежной лавины» экономит больше денег, но с психологической точки зрения «снежный ком» позволяет быстрее увидеть результат.

Как инвестировать в 2023 году

Инвестиционный советник Владимир Верещак после инфраструктурных проблем в 2022 году рекомендовал разделить места инвестирования. «В российские активы инвестируем в России, в зарубежные — за рубежом. Акций китайских компаний на СПБ Бирже это тоже касается. Оплата всего иностранного картами банков из дружественных стран. В частности, во многом из-за возможности купить иностранную валюту по биржевому курсу удобен Казахстан. В целом кризис подчеркнул важность наличия «запасного аэродрома» и плана Б», — подчеркнул Верещак.

Катерина Путилина напомнила о крайней важности диверсификации в инвестициях в текущих условиях. Она отметила, что прошлый год, несмотря на кризис и падение котировок по акциям, радовал инвесторов высокой дивидендной доходностью, по облигациям доходность, как правило, в полтора-два раза выше ставок по вкладам, а с декабря наметился рост цен на золото.

Владимир Верещак согласился, что золото и акции компаний-золотодобытчиков — один из основных трендов текущего момента. «В остальном как инвестор я традиционно предпочитаю бизнесы с устойчивым финансовым положением: как минимум прибыльные, с приемлемым уровнем долговой нагрузки, лидеры в своем секторе. Исключением могут быть компании, деятельность которых хорошо понятна и близка инвестору», — отметил инвестиционный советник.

Александра Краснова обращает внимание, что, несмотря на некоторый пессимизм на рынках, сейчас хороший момент для того, чтобы войти в активы, которые «базово хорошие и правильные». «Условно купить квартиру в хорошем районе дешево — это сейчас рабочая идея, через какое-то количество лет она в цене вырастет», — приводит пример Краснова.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Макроэкономический термин, обозначающий значительное снижение экономической активности. Главный показатель рецессии – снижение ВВП два квартала подряд.

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Деньги

Сколько вы зарабатываете: составляем финансовый прогноз на год

85 000₽ чистой прибыли в месяц не обязательно превратятся в миллион за год. Ремонт осенью или снижение спроса в июле и прибыль просядет. Давайте посчитаем, сколько вы на самом деле заработаете за год и как изменения в бизнесе повлияют на этот результат.

- Автор: Вячеслав Уфимцев

- Эксперт: Дмитрий Фурье

- Редактор: Саша Волкова

Это статья из цикла о финансах бизнеса. Читайте остальные в удобное время ↓

1. Считаем деньги: как вовремя понять, что бизнес идёт не так хорошо, как кажется

2. Сколько вы можете взять из кассы: считаем деньги от продаж до чистой прибыли

3. Где нажать, чтобы продавать больше? Ищем точку роста выручки

4. Вложиться и не пожалеть: считаем эффективность рекламной кампании до её начала

5. Как выбрать, на чём сэкономить в первую очередь

6. Пересыпали муки → заработали меньше: учимся контролировать эффективность производственных затрат

7. Точка безубыточности: сколько нужно продать, чтобы выбраться из минуса

У Максима пекарня в спальном районе. Пока что она приносит совсем небольшую прибыль и Максима это не устраивает — он хочет управляемый и растущий бизнес. Чтобы понять, как этого добиться, Максим начал с оцифровки финансов пекарни.

До этого Максим работал со среднестатистическим месяцем. Это удобно, чтобы понять принцип и посчитать, как теоретически скажутся решения предпринимателя на прибыли. Но месяц на месяц не приходится, да и бизнес не стоит на месте, Максим периодически что-то меняет. На практике план на основе среднестатистического месяца не очень полезен.

Сегодня Максим сделает следующий шаг и построит план сразу на год. Учтёт, как меняется спрос в течение года, и спрогнозирует, как его действия скажутся на годовой прибыли. В итоге у него получится большая табличка, в которой можно быстро посмотреть, как разные решения повлияют на результаты бизнеса.

Вся работа будет в гугл-таблице. Скопируйте себе и подставьте данные, которые вы уже посчитали в прошлых частях путешествия: воронку продаж, затраты, зависимость переменных затрат от выручки, все виды прибыли.

Шаг 1. Превратить месяц в год

Сначала Максим просто продублирует колонку одного месяца 12 раз — на каждый месяц следующего года. Посчитает выручку и прибыль за год. Отдельной строкой — прибыль накопленным итогом. Получится первая версия модели на год:

Годовая прибыль пекарни — 229 000₽

Годовая прибыль пекарни — 229 000₽

Обратите внимание на формулы в таблице при расчёте выручки и переменных затрат. Максим привязывает их к столбцам E и D, а не просто копирует значения. Если поменять количество пешеходов за день в ячейке E5, выручка изменится сразу для всех месяцев. Это удобно — не придётся пересчитывать каждый месяц отдельно.

Шаг 2. Учесть сезонность и длину месяцев

В таком виде таблица ещё не очень полезна: в месяцах вовсе не 30 дней, да и трафик перед пекарней постоянно меняется. Так что Максим добавляет в таблицу две строки: сезонность по месяцам и количество дней в месяце. Так получится точнее посчитать выручку за каждый месяц, и подсчёты приблизятся к реальности.

Бизнес пекарни не сильно подвержен сезонности, но даже небольшие изменения повлияют на прибыль. В качестве среднего месяца Максим берёт январь. В сентябре и октябре спрос сопоставим, весной и в конце года — выше, а летом немного падает. 105% в марте значит, что мимо пекарни проходит чуть больше людей, и продажи соответственно растут. 95% в мае значит, что трафик упал на 5%, продажи тоже.

Затем Максим добавляет количество рабочих дней в месяце. Пекарня работает практически без выходных, небольшие перерывы есть только в январе и мае. Так что количество рабочих дней практически соответствует календарю.

На этом шаге у Максима появляется более точная модель. Сразу видно, что хоть в средний месяц пекарня и прибыльна, в феврале и с мая по июль бизнес уходит в минус — сказывается падение спроса и меньшее количество рабочих дней. Зато в последний квартал Максим заметно отбивает потери.

Шаг 3. Запланировать изменения

Сейчас таблица показывает, сколько Максим будет зарабатывать, если ничего не будет менять. Но задача таблицы — помочь Максиму заглянуть в будущее и оценить, какие решения помогут увеличить годовую прибыль. Так что воспользуемся таблицей, чтобы составить прогноз на год с учётом возможных изменений. Посчитаем на примере двух решений, о которых думает Максим:

1. Изменить систему оклада сотрудников, чтобы у них появилась мотивация работать лучше. Максим давно планирует поменять систему оклада сотрудников. Сейчас они получают фиксированные 200₽ в час, и Максиму интересно, что произойдёт, если предложить смешанную ставку — снизить фикс, но сверху предложить процент с продаж.

Максим прикидывает: допустим, оклад будет 180₽ + 5% от продаж. Предположим, это замотивирует сотрудников продавать лучше и средний чек вырастет на 5%. Что будет с годовой прибылью? Вбивает данные в табличку и видит, что прибыль выросла на 7000₽ за год. А если средний чек вырастет на 7%? Неплохо, рост прибыли — 80 000₽.

Средний чек вырос на 5%, годовая прибыль — на 7000₽

Средний чек вырос на 5%, годовая прибыль — на 7000₽

Средний чек вырос на 7%, годовая прибыль — на 78 000₽

Средний чек вырос на 7%, годовая прибыль — на 78 000₽

Максим может провести эксперимент в рамках одного месяца, как изменится средний чек, если сотрудники будут получать процент от продаж. Если чек вырастет на 3–5%, то можно сразу понять, что в рамках года это не сулит значительной прибыли. А если чек вырастет на 7–10%, то новый формат оплаты выгоден и сотрудникам, и Максиму.

2. Вложиться в рекламу. Максим уже экспериментировал с актёром, который зазывает прохожих в пекарню. Тогда Максим ошибся и пригласил опытного и дорого актёра. Это помогло увеличить продажи, но всю дополнительную выручку пришлось потратить на гонорар. В этот раз Максим попробует поработать с актёром подешевле — косвенные затраты в каждом месяце вырастут на 25 000₽. Максим ожидает, что актёр повысит конверсию в визит.

Если конверсия вырастет до 4,3%, то прибыль останется практически на том же уровне — Максим только потратить время на поиск и работу с актёром. А если вырастет до 4,5%, то прибыль за год вырастет почти на 200 000₽ — уже интереснее. Как и с сотрудниками, можно провести быстрый эксперимент, оценить, как новый актёр влияет на конверсию, и принять решение, вкладывать ли дальше в такую рекламу.

Конверсия выросла до 4,3%, косвенные затраты — до 33 000₽. Годовая прибыль немного упала

Конверсия выросла до 4,3%, косвенные затраты — до 33 000₽. Годовая прибыль немного упала

Конверсия выросла до 4,5%, косвенные затраты — до 33 000₽. Годовая прибыль выросла почти на 200 000₽

Конверсия выросла до 4,5%, косвенные затраты — до 33 000₽. Годовая прибыль выросла почти на 200 000₽

Шаг 4. Проследить, чтобы бизнес не ушёл в минус

Строка «Чистая прибыль накопленным итогом» показывает, что при любом из изменений выше Максиму не придётся вкладывать в пекарню из своих в течение года. Потери в некоторые месяцы не съедят прибыль, которая сохранилась с прошлых периодов. Но что, если Максим решит вложить в мае накопленные с января по апрель 75 000₽ в ремонт? Предположим, это поможет поднять конверсию в покупку с июня до 93%.

Вложили 75 000₽, это повысило конверсию в покупку до 93%. Прибыль за год немного выросла

Вложили 75 000₽, это повысило конверсию в покупку до 93%. Прибыль за год немного выросла

К концу года ремонт окупится и даже принесёт несколько тысяч рублей, но в мае и июне не будет денег, чтобы покрыть минус. Максиму придётся вложить свои. Модель показывает: инвестировать всю накопленную прибыль в середине года — рискованное решение.

Заполните модель для своего бизнеса и посмотрите, куда нажать, чтобы увеличить годовую прибыль? Модель сработает лучше всего, если у вас небольшой магазин или кафе: нет отложенных платежей, длинных проектов и больших запасов. Для более крупного бизнеса модель работает немного по-другому. В следующей статье поговорим об этом подробнее.

Получайте раз в неделю подборку лучших статей Жизы

Рассказываем истории из жизни бизнесменов, следим за льготами для бизнеса и

даём знать, если что-то срочно пора сделать.

Курс по финансовой грамотности

Как выбрать, на чём сэкономить в первую очередь

Деньги · 29 May

Как понять, на чём имеет смысл экономить, а на чём — нет? С помощью таблиц разбираемся в этом вопросе вместе с владельцем пекарни Максимом. Это пятая статья цикла про финансовую грамотность.

Точка безубыточности: сколько нужно продать, чтобы выбраться из минуса

Деньги · 29 May

Пять продаж в небольшом магазине за день — это, скорее всего, мало, затраты на аренду и выход продавца не отобьются. А сколько тогда нужно продавать, чтобы выйти из минуса в прибыль? На примере пекарни разбираемся, что такое точка безубыточности и как её рассчитать.

Чьи деньги у вас на счёте?

Деньги · 29 May

Деньги на счёте ≠ выручка. Часть вашей выручки может быть ещё на счетах клиентов, а часть средств на вашем — уже не вашими деньгами. Разберёмся, как найти свои деньги на счёте и случайно не потратить чужие.

![]()

Содержание

- Определение целей и задач

- Определение целей:

- Определение задач:

- Пример:

- Анализ рынка и конкурентов

- Рыночная структура

- Конкуренты

- Оценка возможностей

- Оценка потенциала продаж

- Определение целевой аудитории

- Проанализировать рынок

- Оценить конкурентов

- Анализ продукта

- Результаты анализа

- Расчет затрат и прибыли

- Затраты на производство

- Прибыль

- Анализ прибыльности

- Применение результатов прогнозирования доходов в практике

- Вопрос-ответ

- Зачем нужно уметь составлять прогнозы доходов?

- Какие данные необходимо учитывать при составлении прогнозов доходов?

- Какие методы могут использовать при составлении прогнозов доходов?

- Какие ошибки можно допустить при составлении прогнозов доходов?

- Какие полезные инструменты могут помочь при составлении прогнозов доходов?

- Каковы основные шаги при составлении прогнозов доходов?

Необходимость составления прогнозов доходов возникает у любого бизнеса, как небольшого, так и крупного. Точный прогноз помогает строить эффективную стратегию развития компании, заранее узнавать о возможных рисках и избежать неудачных инвестиций. Однако, составление прогнозов — задача не из легких, требующая знаний и опыта.

Для того, чтобы помочь начинающим предпринимателям освоить этот навык, мы подготовили практический учебник, который будет полезен как новичкам, так и профессиональным аналитикам. Мы разберём наиболее важные методы составления прогнозов, обсудим принципы работы с информацией и научимся использовать специальные инструменты для прогнозирования различных параметров.

Эта статья окажется особенно полезной тем, кто хочет начать свой бизнес с чистого листа или же ищет возможность улучшить свои навыки ведения бизнеса. В конце статьи вы найдете список материалов, которые помогут углубить свои знания в этой области и продолжать изучать её.

Определение целей и задач

Определение целей:

Первым шагом в составлении прогноза доходов является определение целей. Необходимо четко определить, зачем нужен этот прогноз, какую цель вы хотите достичь. Например, целью может быть установление бюджета на следующий квартал, прогнозирование продаж или определение возможности инвестирования.

Определение задач:

После определения целей, необходимо составить перечень задач, которые позволят достичь поставленной цели. Задачи могут включать в себя анализ прошлых финансовых отчетов, прогнозы изменений на рынке, выявление потенциальных рисков и возможностей. Каждая задача должна быть конкретной и измеряемой, чтобы ее выполнение можно было проверить в будущем.

Пример:

| Цель: | Определение возможности инвестирования в следующем году. |

|---|---|

| Задачи: |

|

Правильное определение целей и задач является важным шагом в составлении прогнозов доходов, определяя направление работы и позволяя достигнуть желаемых результатов.

Анализ рынка и конкурентов

Рыночная структура

Перед составлением прогноза доходов необходимо провести анализ рынка продаж товаров или услуг. Для этого следует изучить рыночную структуру. Определите количество продуктов, которые уже присутствуют на рынке, а также тех, кто производит эти товары или услуги.

Изучите различные отрасли рынка и их размеры. Это позволит лучше понимать, насколько ограничен данный рынок и как сложно будет на него войти.

Конкуренты

Изучите конкурентов, которые уже присутствуют на данном рынке. Определите, кто является главным игроком и какие достижения у него есть. Изучите их бизнес-стратегию и действия на рынке. Выясните, какие методы они используют, чтобы привлекать клиентов и удерживать их.

Распределите конкурентов по уровню их важности. Определите, кто является главным конкурентом, а кто не настолько значителен для развития вашего бизнеса. Это поможет сосредоточить усилия и ресурсы на достижении целей, а не на бесполезном бросании вызова каждому из конкурентов.

Оценка возможностей

На основе полученных данных о рыночной структуре и конкурентах, определите, каковы возможности для вашего бизнеса. Необходимо понять, насколько вы сможете удерживать своих клиентов и привлекать новых. Исследуйте, насколько вы сможете выделиться на фоне конкурентов и предложить что-то уникальное.

Важно оценить возможности конкурентов, которые могут быть угрозой для вашего бизнеса. Будьте готовы к превосходству конкурентов и определите, что вы будете делать, если они начнут привлекать ваших клиентов.

Оценка потенциала продаж

Определение целевой аудитории

Для определения потенциала продаж необходимо понимать, кто является целевой аудиторией вашего продукта или услуги. Это поможет выявить потенциальные покупатели и определить, как ими лучше заниматься.

Нужно учитывать возраст, пол, профессию, интересы и другие факторы, которые влияют на привлечение внимания к продукту.

Проанализировать рынок

Необходимо провести анализ рынка, на котором вы работаете. Определить размеры рынка, его долю, популярность продуктов, конкурентов и т.д. Данный анализ поможет понять, какую долю рынка вы можете занять и каков ваш потенциал продаж.

Оценить конкурентов

Необходимо оценить действия конкурентов и проанализировать, что они делают правильно и неправильно. Это поможет определить свои сильные и слабые стороны, а также создать более эффективные стратегии продаж.

Анализ продукта

Оцените свой продукт/услугу на предмет его привлекательности для потенциальных покупателей. Что делает ваш продукт уникальным, что может заставить потенциального покупателя выбрать именно вас? Это поможет определить, насколько успешны будут ваши стратегии продаж.

Результаты анализа

Объединив результаты анализа, вы сможете определить потенциал продаж вашего продукта или услуги. Это поможет создать эффективные стратегии продаж и определить на сколько реалистичны были ваши прогнозы доходов. Также, вы сможете изменять стратегии на основе анализа результата источников продаж.

Расчет затрат и прибыли

Затраты на производство

Прежде чем составлять прогнозы доходов, важно рассчитать затраты на производство товара или услуги. В расчет затрат на производство включаются:

- Сырье и материалы

- Трудовые ресурсы

- Энергия и вода

- Аренда производственного помещения

- Обслуживание оборудования

Прибыль

Прибыль — это разница между общей выручкой и затратами на производство. Для расчета прибыли необходимо учесть не только затраты на производство, но и другие расходы:

- Расходы на маркетинг и рекламу

- Административные расходы

- Налоги и сборы

После вычета всех расходов, полученная сумма будет являться чистой прибылью. Важно учитывать, что каждый бизнес имеет свои особенности, и формула для расчета прибыли может быть индивидуальной.

Анализ прибыльности

Анализ прибыльности — это процесс оценки того, насколько эффективным является бизнес. Для этого необходимо сравнить полученную прибыль с затратами на производство и другими расходами. Если прибыль превышает затраты, это означает, что бизнес является прибыльным. Если прибыль меньше затрат, необходимо искать способы снижения расходов или увеличения выручки.

Пример анализа прибыльности| Показатель | Значение |

|---|---|

| Выручка | 100 000 рублей |

| Затраты на производство | 50 000 рублей |

| Другие расходы | 20 000 рублей |

| Прибыль | 30 000 рублей |

| Анализ | Бизнес является прибыльным, так как прибыль больше затрат и других расходов |

Применение результатов прогнозирования доходов в практике

Полученные результаты прогнозирования доходов могут быть использованы в практике для принятия решений и планирования бизнес-стратегии. Например, зная предстоящий объем продаж и прибыли, компания может решить, сколько продукции необходимо произвести на следующем этапе производства.

Также, на основе прогнозирования доходов, можно определить, какие маркетинговые кампании были наиболее успешными и какие необходимо корректировать. Это позволяет лучше понимать потребности рынка и улучшать стратегии продвижения товаров и услуг.

Прогнозирование доходов также помогает компаниям более осознанно планировать свое бюджетирование. Зная, какие именно ресурсы (материалы, трудозатраты, маркетинговые затраты и т.д.) будут потребны для достижения желаемых целей, можно более точно распределить бюджет и не рисковать нехваткой финансовых средств на критических этапах бизнеса.

- Пример: Компания XYZ провела прогнозирование доходов на следующий квартал и определила, что ожидается увеличение объема продаж на 30%. На основе этой информации, она решила увеличить количество произведенной продукции и объем инвестиций в маркетинговые кампании.

- Совет: Чтобы прогнозирование доходов было наиболее точным, необходимо учитывать все доступные данные, анализировать тренды и прогнозировать риски. Также важно обучиться работе с соответствующими инструментами и программным обеспечением для прогнозирования доходов.

Вопрос-ответ

Зачем нужно уметь составлять прогнозы доходов?

Составление прогнозов доходов необходимо для планирования бизнеса и принятия важных решений. Предвидеть потенциальные доходы помогает оценить возможности бизнеса, определить его конкретные цели, сформулировать стратегию.

Какие данные необходимо учитывать при составлении прогнозов доходов?

При составлении прогнозов следует учитывать множество данных, включая данные о рынке, конкурентах, инфляции, экономической ситуации в стране и мировых тенденциях. Также важно учитывать внутренние данные о компании, такие как качество продукции и услуг, продуктивность, эффективность управления и т.д.

Какие методы могут использовать при составлении прогнозов доходов?

Существует множество методов прогнозирования доходов, от классических до весьма инновационных. К ним относятся регрессионный анализ, древовидные модели, корреляционный анализ, анализ временных рядов, анализ факторов и др.

Какие ошибки можно допустить при составлении прогнозов доходов?

Ошибки при составлении прогнозов могут быть разного характера. Часто это завышенные ожидания, недооценка рисков, неправильные расчеты финансовых потоков или неверный выбор метода прогнозирования.

Какие полезные инструменты могут помочь при составлении прогнозов доходов?

Существуют специальные программы и инструменты, которые позволяют создавать прогнозы доходов, включая Excel, SPSS, R, SAS, Minitab, Tableau и многие другие. Важно правильно выбрать инструмент в соответствии с характером и объемом анализа данных.

Каковы основные шаги при составлении прогнозов доходов?

Основными шагами при составлении прогнозов доходов являются: сбор и анализ данных, выбор метода прогнозирования, разработка модели прогнозирования, проверка ее качества, определение потенциальных рисков, обработка данных и разработка финансового плана.