Приказ на списание основных средств — образец этого документа вы найдете в данной статье. А также узнаете, кто и как его составляет, для чего он нужен налоговикам и можно ли вовсе обойтись без этой бумаги.

Основные моменты оформления списания ОС

Причинами списания ОС могут быть:

- продажа;

- дарение;

- обмен;

- моральное или физическое устаревание;

- ликвидация при чрезвычайных ситуациях или частичная ликвидация;

- передача в виде вклада в уставный капитал;

- недостача или порча, обнаруженные по итогам инвентаризации и т. д.

Рассмотрим необходимые действия для осуществления процедуры списания ОС. С введением ФСБУ 6/2020 она в целом не изменилась.

Как создается приказ о списании основных средств – пример и образец заполнения

Предприятие при списании ОС должно действовать последовательно, чередуя следующие этапы:

- Создается комиссия по выбытию ОС, которая утверждается приказом главы организации.

В приказе закрепляется список участников, среди которых должен быть главный бухгалтер и лица, за которыми закреплены объекты. Комиссия проверяет, как работает ОС, можно ли его починить; определяет причины выбытия; устанавливает, какие детали можно будет использовать повторно и т. д.

Внимание! Образец от «КонсультантПлюс»

Смотрите образец приказа о создании комиссии на списание основных средств от К+. Пробный доступ к К+ предоставляется бесплатно.

- Комиссия оформляет свое заключение после проверки ОС.

- На основании выводов комиссии руководитель делает заключение о дальнейших действиях с ОС и подписывает приказ на списание или частичную ликвидацию.

Действующие НПА не обозначают необходимость приказа. Они требуют создать единственный документ — акт о списании, который утверждается всеми участниками процесса: комиссией и руководителем. Однако, например, унифицированная форма акта о списании ОС-4 предусматривает указание основания для его составления. Кроме того, приказ о списании основных средств может быть затребован налоговыми органами для подтверждения расходов на списание ОС. Минфин также поддерживает оформление приказа в своем письме от 09.07.2009 № 03-03-06/1/454.

Чтобы пользователям сайта было удобней понять, что собой представляет такой приказ, эксперты КонсультантПлюс привели пример этого документа. Скачать образец приказа о списании основных средств можно бесплатно, получив пробный демо-досуп к системе К+:

Скачать бесплатно образец приказа в К+

Приведенный пример приказа о списании основных средств – образец свидетельствует, что составление такого распоряжения не представляет больших трудностей. Тем не менее, чтобы в дальнейшей работе вновь не задумываться о содержании документа, рекомендуем составить свой образец приказа на списание основных средств и хранить его в шаблонах.

- На основании приказа составляется акт о списании ОС.

Предусмотрены типовые формы актов:

- ОС-4 — при выбытии одного ОС (не для автотранспорта);

- ОС-4а — при выбытии автотранспорта;

- ОС-4б — при выбытии группы ОС (не для автотранспорта).

Эти документы утверждены постановлением Госкомстата РФ от 21.01.2003 № 7, однако они не являются обязательными. Организация может использовать первичные документы, разработанные самостоятельно при соблюдении требований их составлению (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Акт должен быть одобрен руководителем.

- На основании акта делаются пометки в инвентарной карточке ОС и записи в бухучете.

Если ОС передается в собственность других владельцев, то документальным обоснованием для его списания является акт приемки-передачи.

Бухгалтерский учет списания ОС

Остаточная стоимость ОС формируется в бухучете на отдельном субсчете записями:

- Дт 01 «ОС», субсчет «Выбытие основных средств» — Кт 01 «ОС»;

- Дт 02 «Амортизация ОС» — Кт 01 «ОС», субсчет «Выбытие основных средств».

Пример расчета стоимости при частичной ликвидации ОС от «КонсультантПлюс»:

При частичной ликвидации спишите первоначальную стоимость и накопленную амортизацию, приходящиеся на ликвидируемую часть объекта. Ее определяет комиссия по списанию ОС. Пример: первоначальная стоимость здания — 10 млн руб., амортизация — 4 млн руб., ликвидации подлежит 30% объекта. В таком случае списать надо …

Смотрите пример полностью в К+. Пробный доступ к К+ предоставляется бесплатно.

Далее в зависимости от основания выбытия остаточная стоимость списывается записями:

- Дт 91.2 «Прочие расходы» — Кт 01 «ОС», субсчет «Выбытие основных средств» при продаже, ликвидации при ЧС, в связи с устареванием;

- Дт 76 «Расчеты с разными дебиторами и кредиторами» — Кт 01 «ОС», субсчет «Выбытие основных средств» при вкладе в уставный капитал;

- Дт 94 «Недостачи и потери от порчи ценностей» — Кт 01 «ОС», субсчет «Выбытие основных средств» при недостачах и потерях, обнаруженных во время проверки.

Об особенностях списания ОС для организаций на упрощенке читайте в статье «Как правильно списать основные средства при УСН?»;

О том, как ОС показываются в отчетности, читайте в статье «Отражаем основные средства в бухгалтерском балансе».

Итоги

Выбытие ОС важно правильно оформить документально. В том числе стоит уделить внимание составлению приказа руководителя на списание ОС, который является основанием для оформления акта. За основу можно взять образец приказа на списание основных средств, размещенный на нашем сайте, или создать свой шаблон. Также приказ может потребоваться для подтверждения соответствующих расходов, связанных с процедурой списания объекта.

Добавить в «Нужное»

Приказ на списание основных средств: образец

Основные средства организации списываются с бухгалтерского учета в том случае, когда они выбывают или более не способны приносить этой организации экономические выгоды (п. 29 ПБУ 6/01). А нужен ли приказ на списание основных средств (ОС)?

Обязателен ли приказ на списание основных средств?

Организационно-распорядительный документ (например, приказ) при списании основных средств может составляться для того, чтобы подтвердить намерение или согласие руководства на то, что объект ОС будет списан с учета. Однако обязательным такой документ не является. Необходимость его составления обуславливается особенностями деятельности конкретной организации, ее масштабом, стилем управления, порядком документооборота и иными факторами. Более того, если объект основных средств выбывает, к примеру, в результате продажи, мены или безвозмездной передачи, организация обычно заключает соответствующий договор, который и будет являться основанием для списания объекта ОС и составления необходимой при списании первичной документации.

Чаще речь о приказе на списание основных средств заходит в том случае, когда объект ОС списывается по причине морального или физического износа. Ему предшествует обычно составление документа, подтверждающего, что объект непригоден к дальнейшему использованию, и содержащего рекомендации о его списании. В качестве примера такого документа можно рассматривать дефектную ведомость на списание.

Приказ о списании объекта основных средств, который стал непригоден для дальнейшего использования, может быть составлен в таком виде:

|

Общество с ограниченной ответственностью «Экостор» Приказ г. Москва 26.11.2020 В связи с выходом из строя объекта основных средств Шредер Kobra 300.2 HS (0.8х9.5 мм) (инв.№ 05692) и экономической нецелесообразностью проведения его ремонта, на основании дефектной ведомости от 20.11.2020 № 2 ПРИКАЗЫВАЮ: 1. Комиссии в составе заместителя генерального директора по общим вопросам Плугова Н.Г. (председатель), бухгалтера Мякининой С.П., заведующего складом Щеглова В.А. в срок до 08.09.2017 составить на объект основных средств Шредер Kobra 300.2 HS (0.8х9.5 мм) (инв.№ 05692) Акт о списании объекта основных средств по форме № ОС-4; Генеральный директор Мохов О.Л. С приказом ознакомлены: |

|---|

На основании приказа о списании объекта основных средств может быть составлен акт на списание как по самостоятельно разработанной, так и по унифицированной форме. К примеру, по форме № ОС-4, образец заполнения которой применительно к рассмотренной в примере ситуации мы приводили в отдельной консультации.

![]() Форум для бухгалтера:

Форум для бухгалтера:

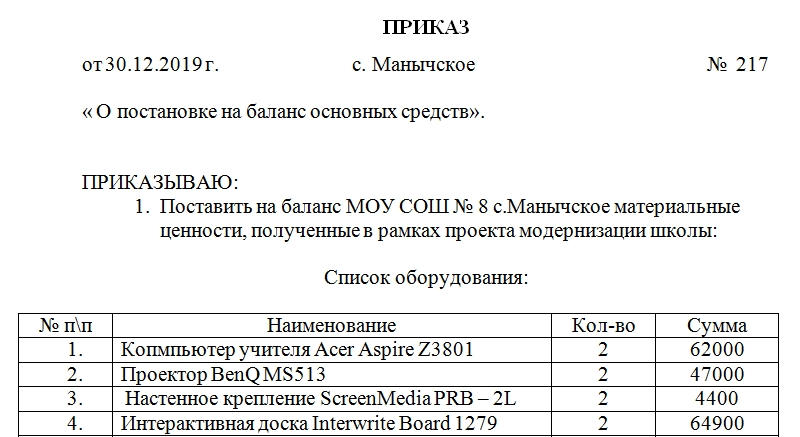

Приказ о постановке на баланс основных средств является одним из базовых документов компании, которым обеспечивается введение ее имущества в эксплуатацию. При осуществлении хозяйственной деятельности предприятию необходим транспорт, персональные компьютеры, оборудование и т.д. Все эти вещи мало приобрести, они должны быть правильно отражены в бухгалтерской документации компании.

ФАЙЛЫ

Скачать пустой бланк приказа о постановке на баланс основных средств .docСкачать образец приказа о постановке на баланс основных средств .doc

Правовые основы вынесения приказа

В «Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», утвержденном Приказом Министерства финансов, под основными средствами понимаются ценности, которые используются организацией:

- в качестве средств производства;

- для управления компанией.

Перечень таких средств точно не определен законодателем и носит открытый характер. В качестве примера материальных ценностей в Положении указаны:

- многолетние насаждения;

- здания;

- недра;

- водоемы;

- лабораторный инвентарь;

- автомобили;

- рабочий скот;

- вложения, которые были сделаны в ОС.

Важным условием для отнесения имущества к базовым для предприятия средствам является срок эксплуатации таких ценностей, который должен быть более 12 месяцев.

При отнесении материальных ценностей к основным средствам не имеет значения, как они появились у юридического лица.

Способы пополнения

Пополнение имущества предприятия возможно, в том числе, путем:

- покупки объектов;

- принятия ценностей в дар;

- получения недвижимости в долгосрочную аренду или пользование;

- создания ценностей собственными силами;

- получения в качестве взноса в уставной капитал и т.д.

Требование о ведении учета всего имущества компаний сформулировано в ФЗ «О бухгалтерском учете». Основным документом, отражающим финансовое состояние юридического лица и содержащим подробную информацию о его активах, является бухгалтерский баланс.

Все средства производства, которые приобрела или получила организация, должны быть отмечены в бухгалтерских регистрах компании. Поэтому после совершения сделок по приобретению материальных активов, предназначенных для осуществления хозяйственной деятельности компанией, необходимо организовать их фиксацию в качестве ОС в бухгалтерских документах.

Это обеспечивается составлением Приказа о постановке имущества на баланс.

Особенности составления приказа

Подготовить проект документа по указанию руководителя могут:

- бухгалтерская служба;

- юрист предприятия;

- помощник руководителя.

Образец приказа законодательно не установлен. Анализ требований закона «О бухгалтерском учете», а также основ документооборота позволяет выделить следующие необходимые элементы такого распоряжения:

- наименование организации, в которой выносится приказ, ее реквизиты (если документ составляется на типовом бланке, то эту часть заменяет шапка бланка);

- название документа (например, «приказ о постановке на баланс основных средств» или «приказ о постановке на учет в основных средствах» и т.д.) и его порядковый номер;

- дату составления документа и место его подписания;

- основание вынесения распоряжения (указывается, в связи с чем имущество появилось на предприятии);

- подробное описание средства производства, которое принимается на баланс (с обозначением всех характеристик, серийных номеров, предельной мощности, цвета, запаха, фактуры и т.п.);

- указание на то, что имущество учитывается как основное средство;

- определение первоначальной стоимости актива;

- установление предельного срока службы средства производства;

- присвоение инвентарного номера имуществу;

- отнесение материальной ценности к отдельным группам и категориям;

- указание ФИО и должности сотрудника, назначенного материально ответственным лицом за сохранность имущества;

- определение помещения или цеха, в котором будет использоваться оборудование;

- приложения: реквизиты актов приема-передачи, договоров на данный актив;

- подпись руководителя или надлежащим образом уполномоченного лица;

- дата и роспись в ознакомлении с приказом материально-ответственного лица.

Значение приказа

Документ о принятии на баланс компании основного средства необходим не только для составления бухгалтерской отчетности. Только после его вынесения полученные организацией активы могут быть фактически введены в производство на основании Акта ввода этого имущества в эксплуатацию. В Акте необходимо отразить:

- характеристику имущества;

- внешний вид и техническое состояние средства производства;

- ФИО лиц, ответственных за использование имущества;

- степень готовности оборудования к использованию.

Акт подписывается комиссией, состоящей из руководителя, главного бухгалтера и специалистов, в ведении которых будет использоваться имущество.

Сроки составления приказа

Законодательство о бухгалтерском учете не содержит предельных сроков постановки имущества на баланс после его приобретения. Однако организации не выгодно откладывать вынесение такого приказа. Компании могут уменьшить налоговые платежи на сумму амортизации основного оборудования. Начисление амортизации возможно только после принятия имущества на баланс и ввода его в эксплуатацию.

Ошибки при составлении приказа

Частыми ошибками при составлении приказа о принятии на баланс основных средств являются:

- Отсутствие доказательств, подтверждающих первоначальную стоимость актива. Основой для внесения имущества на учет являются документы, которые сопровождают появление средства производства на предприятии (например, договор купли-продажи, аренды, дарения и т.д.). Именно по указанной в них стоимости необходимо производить оценку имущества. Данные документы должны быть представлены при налоговой проверке.

- Неверное отнесение объекта к основному средству. При формировании категории «основных средств» необходимо понимать, какие средства производства будут способствовать выполнению основной функции компании, а какие просто организуют быт работников. Например, даже если кофемашина используется больше года и не будет отчуждаться предприятием, она не является ОС, так как не имеет отношения к нуждам самого предприятия.

- Учет частей имущества в качестве самостоятельных основных средств. Если объект используется комплексно и срок службы деталей не намного отличается, он не может быть учтен по частям.

Срок хранения

В соответствии с Положением по бухгалтерскому учету вся первичная бухгалтерская документация подлежит хранению не менее 5 лет со дня ее составления. К данной категории можно отнести акты приемки-передачи основного средства, договоры, подтверждающие его приобретение. В соответствии с Приказом Минкультуры РФ №558 от 25 августа 2010 года все документы об утверждении основных средств должны храниться в организациях постоянно.