Добавить в «Нужное»

Документооборот при договоре комиссии

Мы — производители товара, хотим продавать его по договору комиссии через розничные торговые точки. Как организовать посреднический документооборот?

Если вы не хотите заниматься реализацией товара, то можете поручить это посреднику (комиссионеру), заключив с ним договор комиссии. За это вам придется выплачивать ему вознаграждение. Комиссионер может не только отгружать товар и выписывать покупателям необходимые документы, но и участвовать в расчетах. При этом собственником товаров были и остаетесь вы (комитент).

В установленный договором срок комиссионер должен отчитываться перед вами об исполнении вашего поручения.

Документооборот при реализации товаров через комиссионера, участвующего в расчетах с покупателем, покажем на схеме.

Этап 1. Передача товара от комитента комиссионеру.

Этап 2. Получение комиссионером от покупателя аванса за товар.

Этап 3. Отгрузка товара комиссионером покупателю.

Этап 4. Составление комиссионером отчета и его утверждение комитентом.

aМожно воспользоваться типовыми формами (ТОРГ-12, М-15, 1-Т) или разработанными самостоятельно. Передача товаров на комиссию — не реализация, поэтому комитент не выставляет счет-фактуру

bКомиссионер в течение 5 календарных дней с даты получения денег от покупателя выставляет ему счет-фактуру на аванс от своего имени

cНа основании сведений, полученных от комиссионера, комитент выставляет ему свой счет-фактуру, в котором указывает те же данные, что и в счете-фактуре, выставленном комиссионером покупателю

dОтчет об исполнении поручения представляется в двух экземплярах. Документы, подтверждающие данные, включенные в отчет, прилагаются только по требованию комитента

eКомитент должен утвердить отчет в течение 30 дней со дня его получения (либо в другой срок, установленный договором) и вернуть комиссионеру один экземпляр ст. 999 ГК РФ

fСчет-фактуру на сумму комиссионного вознаграждения нужно выставить в течение 5 календарных дней с даты утверждения отчета комитентом

Общие правила

Договор комиссии, по которому одна сторона по поручению другой от своего имени, но за его счет реализует товар, получая определенное вознаграждение, может быть заключен как на одну, так и на ряд сделок. Необходимо заключить договор в письменной форме.

При необходимости комиссионер — лицо, принявшее товар на реализацию, — может перепоручить реализацию субкомиссионеру (ст. 994 ГК), но вещи по-прежнему остаются собственностью комитента (ст. 996 ГК).

По окончании реализации комиссионер обязан:

- представить комитенту отчет;

- передать ему все полученное по сделке (ст. 999 ГК).

Как правило, комиссионер не несет ответственности за то, что покупатель, с котором он заключил сделку, не выполнит обязательство перед комитентом (если только речь не идет о субкомиссии — за действия лица, привлеченного им к реализации, комиссионер несет ответственность).

Это общее положение «выключается», если в договор внести условие о делькредере, т. е. ручательстве комиссионера за исполнение сделки. Также комиссионер будет нести такую ответственность, если не проявит должной осмотрительности при заключении сделки с третьим лицом (ст. 993 ГК), но, как вы наверняка понимаете, этот факт требует доказательств, что не всегда просто.

Образец от МоегоСклада поможет вам составить нужный договор в считанные минуты — вы можете воспользоваться готовым шаблоном или дополнить его.

Условия существенные и не очень

Любой договор считается заключенным, когда его стороны договорились по всем существенным условиям (ст. 432 ГК). Несмотря на то, что гл. 51 ГК не говорит конкретно о предмете договора комиссии, очевидно, что существенными являются условия об операциях (сделках), которые обязан в интересах комитента совершить комиссионер (ст. 990 ГК). Сделки — разумеется, правомерные и осуществимые, — должны быть перечислены в договоре.

Пример

«Комиссионер обязуется совершить от своего имени и за счет комитента сделки, перечисленные в Приложении № __ к настоящему Договору».

Важно: по договору комиссии нельзя поручить совершение правовых действий, помимо сделок. Например, не является договором комиссии договор, по которому поручается взыскать от своего имени в пользу комитента долг с кого-либо, в т. ч. и за поставленный товар (п. 22 информационного письма Президиума ВАС от 17 ноября 2004 № 85). Не считается договором комиссии договор, по которому комиссионер не просто заключает сделку, но и обеспечивает ее выполнение (исключая субкомиссию).

Если в договоре не указана сумма вознаграждения комиссионера, он будет считаться заключенным (вознаграждение исчисляется в соответствии с правилами п. 3 ст. 424 ГК, по аналогии). Однако вознаграждение разумнее указывать всегда, в т. ч. при составлении договора на реализацию товара.

Если целью заключения договора является сделка с конкретным контрагентом, то необходимо максимально конкретизировать эти требования в договоре, указав организационно-правовую форму, фирменное наименование, ОГРН и ИНН, ФИО, ОГРНИП — в зависимости от того, идет ли речь и фирме или ИП.

Ведите учет сделок по комиссионным продажам в сервисе МойСклад. Формируйте необходимые отчеты и документы для комитента или наоборот — отслеживайте продажи ваших комиссионеров.

О сроках

В целом срок не указан в гл. 51 ГК как существенное условие, но очевидно, что указание конкретных сроков выгодно обеим сторон: так проще распределить силы и ресурсы, планировать бизнес-деятельность и т. д. Так что сроки лучше согласовывать, а если речь идет о совершении нескольких сделок, то сроки согласовываем для каждой. Основных вариантов три:

- указание на календарную дату;

- увязка с истечением определенного периода времени;

- указанием на событие, которое наступит,

и в любом случае до двадцати четырех часов последнего дня срока или согласованной календарной даты (ст. 194 ГК).

Если условия о сроке не будет, то «включится» общее правило, обязывающее совершить все сделки в течение семи дней со дня предъявления требования, если иное не предусмотрено законом, обычаями, существом операции.

Пример «календарной» формулировки

«Срок совершения комиссионером сделок по настоящему Договору: 4 апреля 2022 — 30 апреля 2022».

Пример формулировки с периодом

«Комиссионер обязуется приступить к совершению порученных ему сделок „__“ ______ 20__ г. Срок, в течение которого сделки должны быть совершены, составляет 3 (три) месяца с указанной даты».

Обязательно уточняем, какие дни имеем в виду — календарные или рабочие!

Пример указания на неизбежное событие

«Настоящий Договор действует до окончания срока действия лицензии комиссионера № ___________ от „__“ ___________».

Стороны могут предусмотреть в договоре, что его положения применяются к отношениям, возникшим до его заключения (п. 2 ст. 425 ГК).

Начать работать с сервисом Мой Склад можно бесплатно

Об авансах

Комитент, передав комиссионеру свой товар на реализ.ацию, не вправе требовать оплаты еще не реализованного имущества.

При включении в договор условий об авансировании необходимо сразу оговорить, что:

- авансовые платежи предоставляются в счет будущих поступлений от реализации товара;

- сумму аванса комиссионер сможет удержать из поступивших ему от реализации товара денежных средств (ст. 997 ГК).

Пример

«Комиссионер уплачивает комитенту аванс в счет будущих поступлений от реализации товара».

Если вы не включите в договор условия об авансе, то учтите, что перечисление комитенту денежных средств до реализации переданного имущества незаконно. Денежные средства за непроданный товар не могут быть взысканы (п. 1 информационного письма ВАС № 85).

Следует помнить, что договор комиссии может быть переквалифицирован в договор купли-продажи, если, в частности, в него включено условие о том, что комиссионер должен заплатить за полученный товар независимо от того, реализован он или нет (п. 1 обзора практики разрешения споров по договору комиссии, приведенный к информационному письму ВАС № 85).

Об отчетах

Насчет представления отчетов можно договориться, как удобнее обеим сторонам — отчитываться как после 100%-ного исполнения договора, так и по совершению каждой сделки. Второй вариант удобнее, когда поручается реализация товара неопределенному кругу лиц и заранее неизвестно, сколько сделок будет заключено. К тому же контролировать исполнение поручений проще.

Примеры

«Комиссионер обязан представлять комитенту отчет в течение _______________ дней после совершения каждой сделки, указанной в пункте __ настоящего Договора.»

«Комиссионер обязан представлять комитенту отчеты о продаже его товара по окончании каждого календарного месяца, не позднее 2-го числа следующего месяца».

В рамках одной статьи трудно описать все тонкости составления договора комиссии на реализацию товара, тем более, с учетом именно ваших обстоятельств.

При работе в режиме договора комиссии удобно вести учет продаж в системе, которая связывает различные каналы (маркетплейсы, соцсети, сайт, интернет-магазин). Комиссионеру проще составлять отчет о продажах, а комитенту собирать информацию, в т. ч. аналитическую, о продажах через посредников.

Вы сразу увидите, где продвижение товар идет активнее и почему, сможете отказаться от поставок на убыточный рынок или работы с неэффективным комиссионером.

МойСклад — мультисервис для бизнеса

Объединяйте все бизнес-процессы: производство, складской учет, продажи. Попробуйте, это бесплатно!

Кликните на текст документа

чтобы развернуть его целиком.

ДОГОВОР КОМИССИИ

на реализацию товара

г.

«» 2023 г.

в лице , действующего на основании , именуемый в дальнейшем «Комитент», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Комиссионер», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Комитент поручает, а Комиссионер принимает на себя обязательства реализовать от своего имени, но за счет Комитента (далее – товар). Ассортимент и количество товара определяется сторонами в накладных, являющихся неотъемлемой частью настоящего договора.

1.2. Комитент обладает всеми необходимыми правами для реализации товара в рамках настоящего договора. Право собственности на реализуемый товар переходит от собственника товара непосредственно к конечному, розничному покупателю, минуя Комиссионера. Комиссионер несет риски утраты товара, а также его повреждения, с момента фактической передачи товара последнему (документальное подтверждение – накладная).

1.3. Товар по настоящему договору передается Комиссионеру по накладной. В случае замечаний в отношении качества, комплектности и/или внешних дефектов передаваемого товара сторонами составляется Акт.

1.4. Комиссионер вправе, в целях исполнения настоящего Договора, самостоятельно заключать договора Субкомиссии с третьими лицами, без предварительного, письменного согласия Комитента. Договор Субкомиссии не может быть заключен на срок, превышающий срок действия настоящего Договора.

1.5. Качество поставляемого товара соответствует стандартам качества РФ.

2. ЦЕНА РЕАЛИЗУЕМОГО ТОВАРА, ВОЗНАГРАЖДЕНИЕ КОМИССИОНЕРА И ПОРЯДОК РАСЧЕТОВ

2.1. Цена товара, устанавливаемая Комитентом, указывается им в накладных на передачу товара Комиссионеру.

2.2. Комиссионер реализует товар третьим лицам по ценам, устанавливаемым им самостоятельно, но не ниже цен Комитента в соответствии с п. 2.1 настоящего договора.

2.3. Вознаграждением Комиссионера составляет – % от совокупной суммы реализованного товара. Вознаграждение выплачивается в следующем порядке: Комиссионер перечисляет Комитенту все полученное по сделкам за отчетный период за вычетом комиссионного вознаграждения. Фактическая сумма вознаграждения отражается Комиссионером в ежемесячном Отчете.

2.4. Вознаграждение Комиссионера выплачивается Комитентом только за фактически реализованный товар.

2.5. Перечисление на расчетный счет (в кассу) Комитента денежных средств, полученных Комиссионером от третьих лиц за реализацию товара, произведенную в рамках настоящего договора, осуществляется после предоставления Комиссионером Комитенту отчета о выполненном поручении в соответствии с п.3.3.4 настоящего договора, но в любом случае не позднее числа месяца, следующим за отчетным.

2.6. По усмотрению Комиссионера перечисление денежных средств в адрес Комитента может осуществляться по мере реализации товара, но в любом случае не позднее срока, указанного в предыдущем абзаце.

2.7. Перечисление денежных средств Комитенту (в соответствии с п.2.5) производится Комиссионером из расчета цены товара, указанной в накладной Комитента (цена Комитента).

2.8. Комиссионер вправе самостоятельно разрабатывать системы мотивации, направленные на увеличение рынка сбыта преданных на комиссию товаров, что включает в себя применение скидок и пр. Однако, в любом случае, Комиссионер обязуется перечислить в адрес Комиссионера денежные средства в размере не ниже совокупной цены, указанной в накладной Комитента.

2.9. Комитент вправе дополнительно давать Комиссионеру специальные поручения, с четкой формулировкой – реализовать тот или иной товар со скидкой (условие о скидке должно быть конкретным). В указанном случае, Комиссионер обязан выполнить поручение Комитента с учетом указанного выше требования.

3. ПРАВА И ОБЯЗАННОСТИ СТОРОН

3.1. Комитент обязуется:

3.1.1. Передать товар Комиссионеру для исполнения настоящего договора по накладным.

3.1.2. Доставить товар Комиссионеру своими силами и за свой счет, согласовав с ним день и время доставки товара.

3.1.3. Передать Комиссионеру товар в упаковке, обеспечивающей сохранность товара при хранении и транспортировке и отвечающей требованиям, установленным действующим законодательством РФ.

3.1.4. Принять от Комиссионера все полученное по договору.

3.1.5. Выплатить Комиссионеру полагаемое вознаграждение в размере и в порядке, установленном настоящим Договором.

3.2. Комитент имеет право в любое время запрашивать и рассчитывать на получение от Комиссионера информации о количестве реализованного товара.

3.3. Комиссионер обязуется:

3.3.1. Осуществлять за свой счет надлежащее хранение товара в течение всего срока реализации.

3.3.2. Реализовывать переданный ему товар в течение рабочих дней после передачи ему партии товара по цене, не ниже указанной в накладных и (или) спецификациях. Не реализованный в указанный срок товар подлежит возврату Комитенту в течение рабочих дней по накладной после окончания установленного срока.

3.3.3. Незамедлительно сообщать Комитенту по его требованию все сведения о ходе исполнения поручения.

3.3.4. Ежемесячно не позднее числа следующего месяца представлять Комитенту письменный отчет о выполнении поручения. При наличии у Комитента возражений по отчету Комиссионера, Комитент должен сообщить о своих возражениях в течение дней с момента получения отчета. В противном случае отчет считается принятым Комитентом, а поручение исполненным.

3.3.5. Комиссионер, по требованию Комитента, обязан представить последнему копии первичных документов, связанных с исполнением возложенного поручения.

3.4. Комиссионер имеет право:

3.4.1. Принимать от третьих лиц денежные средства за товар (с участием в расчетах).

3.4.2. Получать вознаграждение, согласно п.2.3 настоящего договора.

3.4.3. Рассчитывать на всяческое содействие Комитента, в рамках возложенного поручения.

3.4.4. Самостоятельно и за свой счет застраховать переданный на комиссию товар.

4. ПРИЕМКА И ВОЗВРАТ ТОВАРА

4.1. Приемка товара по качеству и количеству мест, производится в момент фактической передачи товара. При передаче товара в заводской таре или упаковке производителя, проверка количества и качества товара внутри тары или упаковки в месте передачи не производится.

4.2. Приемка-передача товара производится по товарной накладной и акту согласно п.1.3. договора.

4.3. Обо всех выявленных недостатках товара, Комиссионер обязан незамедлительно письменно уведомить Комитента, в том случае если письменного уведомления не поступило в течение после передачи товара на комиссию, указанный товар считается принятым по количеству/качеству и ассортименту.

4.4. В случае наступления обстоятельств, указанных в п.п.3.3.2 договора, Комиссионер направляет Комитенту сообщение о необходимости вывоза товара.

5. ОТВЕТСТВЕННОСТЬ СТОРОН

5.1. В случае неисполнения или ненадлежащего исполнения обязательств по настоящему договору виновная сторона несет ответственность в соответствии с действующим законодательством РФ.

5.2. В случае повреждения, утраты переданного на комиссию товара (или утраты товарного вида) до его фактической реализации, Комиссионер обязан указать данный факт в своем ежемесячном отчете и в пятидневный срок возместить Комитенту фактическую стоимость утраченного или поврежденного товара по цене, указанной в соответствующей накладной.

6. ОБСТОЯТЕЛЬСТВА НЕПРЕОДОЛИМОЙ СИЛЫ

6.1. Стороны не несут ответственности за неисполнение или ненадлежащее исполнение своих обязательств по настоящему договору, если это вызвано обстоятельствами, которые стороны не могли ни предвидеть, ни предотвратить (обстоятельствами непреодолимой силы).

6.2. К обстоятельствам непреодолимой силы стороны согласились относить стихийные бедствия, аварии, пожары, массовые беспорядки, забастовки, военные действия, противоправные действия третьих лиц, вступление в силу законодательных актов, правительственных постановлений и ведомственных актов, иные действия государственных и местных органов власти и управления, создающие препятствия или иным образом мешающие выполнению сторонами обязательств по настоящему договору, и иные обстоятельства, не зависящие от воли сторон, но оказывающие влияние на выполнение условий настоящего договора.

6.3. Сторона, для которой создалась невозможность надлежащего исполнения своих обязательств, обязуется незамедлительно уведомить другую сторону о наступлении обстоятельств непреодолимой силы.

6.4. Свидетельство, выданное компетентным органом, является достаточным подтверждением наличия и продолжительности действия непреодолимой силы.

7. СРОК ДЕЙСТВИЯ ДОГОВОРА

7.1. Настоящий договор вступает в силу с момента его подписания сторонами и действует до «»2023 года.

7.2. Настоящий договор может быть расторгнут сторонами в одностороннем порядке при предварительном письменном уведомлении за дней до указанной в уведомлении даты расторжения. Досрочное расторжение договора не освобождает стороны от принятых на себя ранее обязательств друг перед другом.

8. РАЗРЕШЕНИЕ СПОРОВ

8.1. Все споры и разногласия, которые могут возникнуть между сторонами по вопросам, не нашедшим своего разрешения в тексте данного договора, будут разрешаться путем переговоров на основе действующего законодательства Российской Федерации.

8.2. При не урегулировании в процессе переговоров спорных вопросов споры разрешаются в Арбитражном суде .

9. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

9.1. Любые изменения и дополнения к настоящему договору действительны при условии, если они совершены в письменной форме и подписаны надлежаще уполномоченными на то представителями сторон.

9.2. Во всем остальном, что не предусмотрено настоящим договором, стороны руководствуются действующим законодательством Российской Федерации.

9.3. Договор составлен в двух идентичных экземплярах, по одному для каждой из сторон.

10. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

КомитентЮр. адрес:Почтовый адрес:ИНН:КПП:Банк:Рас./счёт:Корр./счёт:БИК:

КомиссионерЮр. адрес:Почтовый адрес:ИНН:КПП:Банк:Рас./счёт:Корр./счёт:БИК:

Комитент _________________

Комиссионер _________________

Интересует учет у комитента в 1С 8.3 Бухгалтерия — реализация товаров по договору комиссии с авансом? Тогда эта статья для вас.

Посреднические договоры часто пугают бухгалтеров сложностью: ведь в сделке участвуют 3 стороны. В программе 1С такие операции автоматизированы.

Статья поможет вам разобраться:

- как передать товары на комиссию в 1с 8.3;

- как оформить отчет комиссионера, если в нем одновременно отражен аванс покупателя и его зачет;

- каким документом признается в расходах комиссионное вознаграждение посредника;

- в каких отчетах комитент отражает НДС по посредническим сделкам;

- как заполняются книга продаж и книга покупок при комиссионной торговле.

Содержание

- Учет у комитента в 1С 8.3 Бухгалтерия — пошаговая инструкция

- Комиссионная торговля — нормативное регулирование

- Настройки комиссионной торговли в 1С

- Договор с комиссионером на реализацию товаров

- Настройка счетов учета расчетов с контрагентом

- Передача товаров на комиссию

- Регистрация отчета комиссионера

- Регистрация СФ комиссионера

- Исчисление НДС с авансов покупателей

- Выставление СФ на отгрузку покупателям

- Принятие НДС к вычету при зачете аванса покупателей

ООО «ТЕХНОМИР» (далее — комитент) заключил договор с ООО «ВЕЛЛМАРТ» (далее — комиссионер) на реализацию товаров. По условиям договора комиссия агента составляет 10% от суммы реализации и удерживается комиссионером при перечислении оплаты покупателей по завершении месяца. Комитент и комиссионер работают на ОСНО.

07 июля комитент передал товары комиссионеру на сумму 744 000 руб. (в т.ч. НДС 20%):

Наименование товара Количество,

шт.Цена с НДС, руб. Стоимость, руб. Ноутбук Lenovo 20 12 000 240 000 Планшет Samsung 20 25 200 504 000 Итого 40 744 000 31 июля комиссионер представил отчет о полученных авансах и проданных товарах комитенту, в т. ч.:

- авансы полученные — 240 000 руб.;

- авансы зачтенные — 240 000 руб.;

- реализация — 246 000 руб.

Одновременно переданы акт и счет-фактура на комиссионное вознаграждение.

Пошаговая инструкция оформления примера. ![]() PDF

PDF

Комиссионная торговля — нормативное регулирование

Договор комиссии — это посреднический договор, по которому комитент дает поручение комиссионеру-посреднику за вознаграждение провести для него сделку: например, приобрести или продать товары (работы, услуги).

Важная особенность комиссионных договоров: комиссионер всегда действует от своего имени, но за счет комитента (ч. 1 ст. 990 ГК РФ).

Рассмотрим подробнее учет по договору комиссии на реализацию товаров (работ, услуг).

БУ

Товары, переданные комитентом комиссионеру, остаются в собственности комитента, поэтому при передаче не формируется ни доходов, ни расходов (п. 12 ПБУ 9/99, п. 16 ПБУ 10/99).

Первичным документом, подтверждающим доходы и расходы комитента по реализации товаров, переданных на комиссию, является отчет комиссионера о продажах. Комитент, при наличии возражений, должен сообщить о них комиссионеру в течение 30 дней. В противном случае отчет будет считаться принятым (ст. 999 ГК РФ). Доходы и расходы признаются датой принятия отчета комиссионера о продажах (п. 12 ПБУ 9/99).

Вознаграждение комиссионеру и возмещенные ему затраты, произведенные в интересах исполнения договора, также признаются в расходах по обычным видам деятельности или в прочих расходах — в зависимости от характера посреднической сделки (п. 5, п. 11 ПБУ 10/99).

НУ

При передаче товаров комиссионеру не происходит перехода права собственности, поэтому выручка от реализации товаров не определяется (п. 1 ст. 39, ст. 249 НК РФ).

Сумма выручки определяется на дату реализации товаров на основании отчета комиссионера (абз. 5 ст. 316 НК РФ).

Комитент на дату утверждения отчета комиссионера признает:

- стоимость реализованных комиссионером товаров (пп. 3 п. 1 ст. 268 НК РФ);

- комиссионное вознаграждение (п. 1 ст. 264 НК РФ);

- расходы, подлежащие возмещению комиссионеру (п. 1 ст. 264 НК РФ).

Комиссионер может выполнить поручение комитента с дополнительной выгодой: продать товар дороже или купить дешевле, чем предусмотрено договором. В этом случае, если договором не предусмотрено иное, такой доход комитент и комиссионер должны разделить пополам (ст. 992 ГК РФ).

Для комитента дополнительный доход из-за проданного дороже товара — это увеличение реализации. Для комиссионера — увеличение комиссионного вознаграждения или отдельный вид дохода.

НДС

При передаче товара от комитента комиссионеру объект налогообложения по НДС отсутствует (п. 1 ст. 39, п. 1 ст. 146 НК РФ). Поэтому НДС не исчисляется, счет-фактура не выписывается.

При извещении о поступлении аванса на счет комиссионера или реализации товаров комитент исчисляет НДС и перевыставляет комиссионеру авансовый (или на реализацию) счет-фактуру, оформив его в полном соответствии с данными счета-фактуры, выставленного комиссионером покупателю (п. 1 ст. 167 НК РФ, пп. «и»-«л» п. 1, пп. «а» п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Комитент исчисляет НДС на дату аванса или отгрузки товара. Налоговая база определяется как (п. 1 ст. 154 НК РФ):

- сумма поступления предоплаты, частичной оплаты с учетом НДС;

- стоимость реализованных товаров исходя из цен реализации.

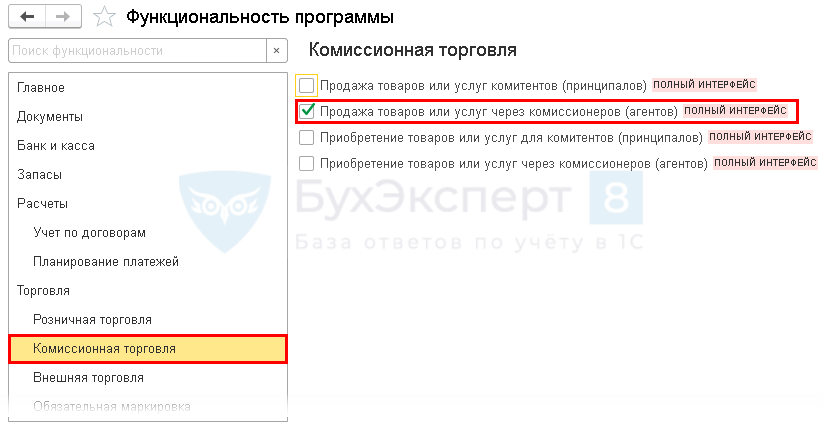

Настройки комиссионной торговли в 1С

Для отражения посреднических операций в программе 1С 8.3 настройте Функциональность (Главное — Функциональность — раздел Торговля — Комиссионная торговля).

Для реализации товаров через комиссионера комитент должен установить флажок:

- Продажа товаров или услуг через комиссионеров (агентов).

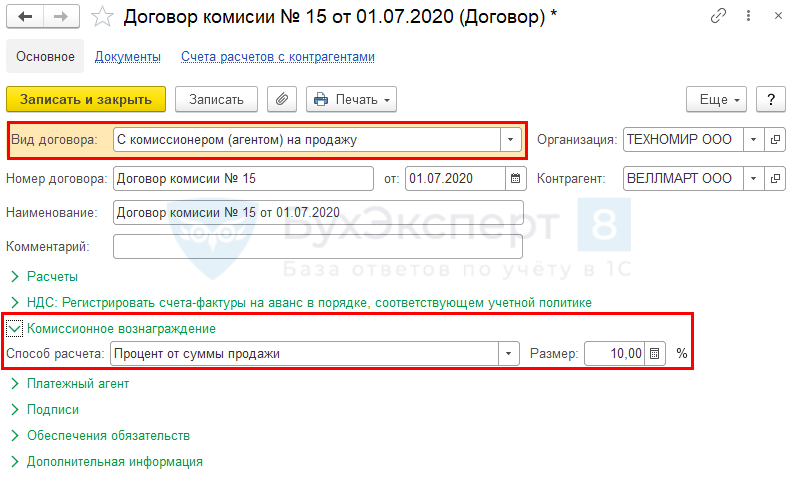

Договор с комиссионером на реализацию товаров

Договор комиссии в 1С 8.3 можно зарегистрировать из справочника Контрагенты (Справочники — Контрагенты) или справочника Договоры (Справочники — Договоры). А также создать его напрямую из документа Реализация (акт, накладная) (Продажи — Реализация (акты, накладные) — кнопка Реализация).

Установите:

- Вид договора — С комиссионером (агентом) на продажу.

По ссылке Комиссионное вознаграждение:

- Способ расчета — выберите один из вариантов в зависимости от условий договора:

- Не рассчитывается;

- Процент от разности сумм продажи и поступления;

- Процент от суммы продажи — в нашем примере.

- Размер…% — по договору (в нашем примере — 10).

Если организация выполняет функции платежного агента, например, при розничных продажах через комиссионера, то следует по ссылке Платежный агент установить флажок:

- Организация выступает в качестве платежного агента

и выбрать

- Признак агента — один из вариантов:

- Банковский платежный агент;

- Банковский платежный субагент;

- Платежный агент;

- Платежный субагент.

В нашем примере комиссионер не является платежным агентом.

Платежный агент — юридическое лицо (кроме банков) или ИП, принимающие денежные средства у физлиц в пользу поставщика за реализуемые им товары, работы, услуги (ч. 3 ст. 2, ч. 1 ст. 4 Федерального закона от 03.06.2009 N 103-ФЗ).

Платежными агентами не являются:

- банки-эквайеры (ч. 3 ст. 2 Закона N 103-ФЗ);

- платежные агрегаторы (Яндекс.Касса и т. п.);

- посредники, выполняющие другие услуги, кроме приема платежей: курьерские службы, транспортные компании (ч. 1 ст. 2 Закона N 103-ФЗ).

Однако в рамках использования 1С платежными агентами считаются все посредники, принимающие деньги у физлиц в оплату за товары (работы, услуги) комитента, по которому ведется учет в программе.

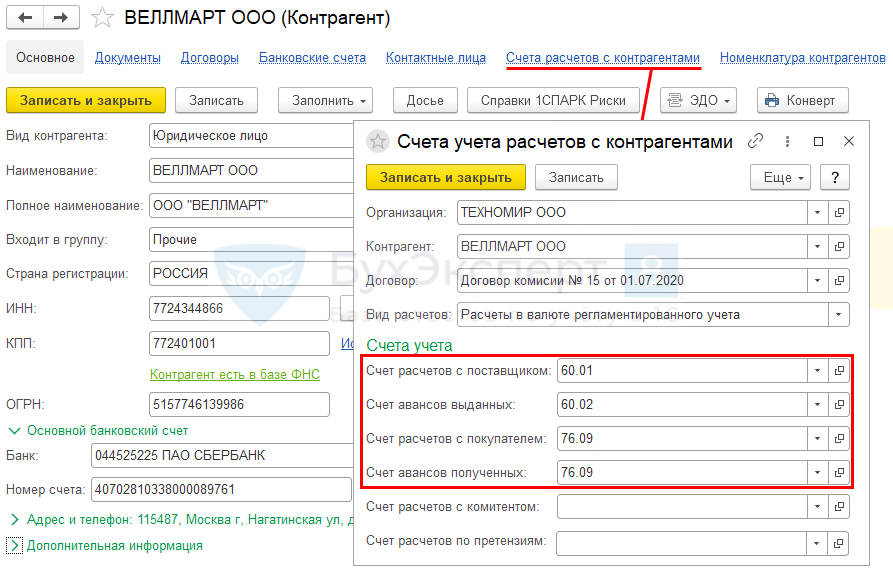

Настройка счетов учета расчетов с контрагентом

Основные счета расчетов для комиссионера в 1С 8.3 настраиваются из карточки контрагента по соответствующей ссылке. Именно они будут автоматически подставляться в документы.

Установите раздельный учет расчетов на счетах:

- по комиссионному вознаграждению:

- 60.01 «Расчеты с поставщиками и подрядчиками»;

- 60.02 «Расчеты по авансам выданным»;

- по комиссионному товару:

- 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

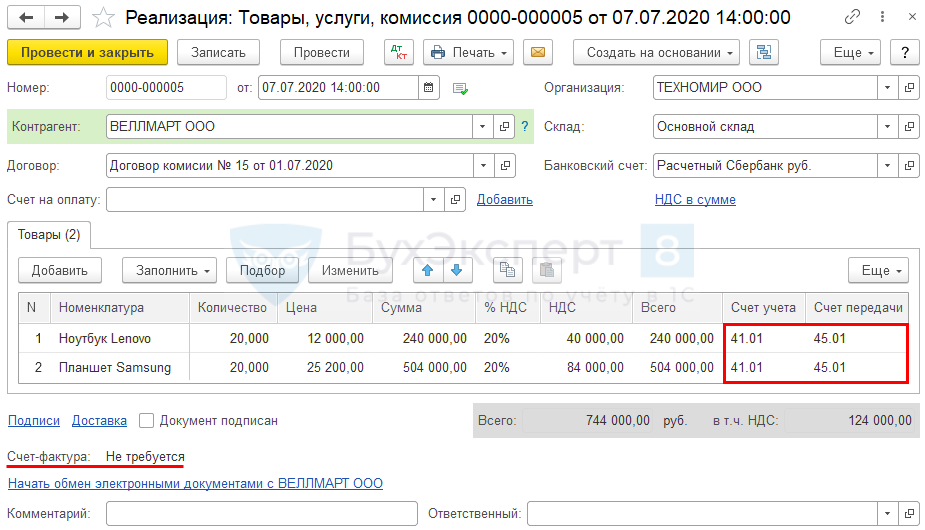

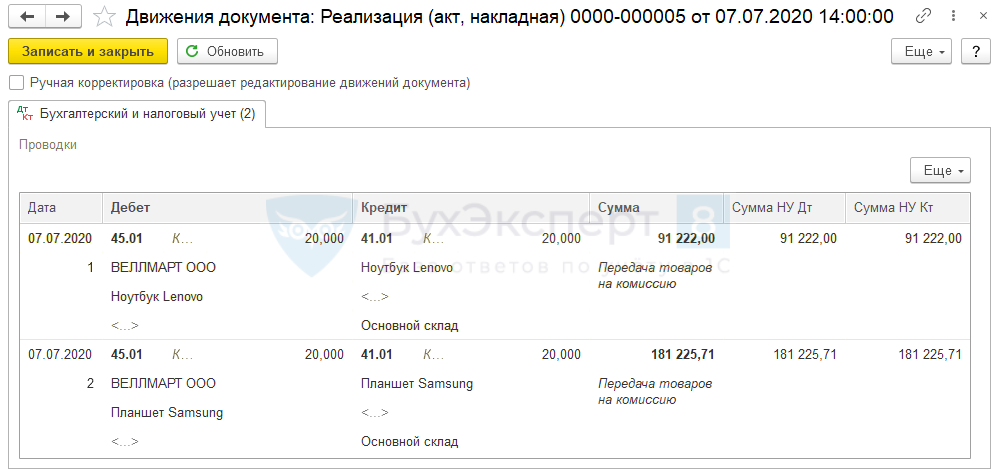

Передача товаров на комиссию

Передача товара на комиссию в 1С 8.3 комиссионеру отражается документом Реализация (акт, накладная) вид операции Товары, услуги, комиссия (Продажи — Реализация (акты, накладные) — кнопка Реализация).

Заполните:

- Контрагент — организация-комиссионер;

- Договор — с видом С комиссионером (агентом) на продажу;

- Склад — склад, с которого отгружается товар.

В табличной части в графах:

- Счет учета — счет, на котором учитывались передаваемые товары, по умолчанию заполняется 41.01 «Товары на складах», при необходимости откорректируйте;

- Счет передачи — 45.01 «Покупные товары отгруженные» — заполняется автоматически, т. к. при отгрузке не происходит перехода права собственности.

Автоматически программа устанавливает в поле:

- Счет-фактура — Не требуется, так как объекта обложения НДС не возникает.

Передача товара на комиссию в 1С 8.3 проводки

Документ формирует проводку:

- Дт 45.01 Кт 41.01 — передача товаров на комиссию.

Регистрация отчета комиссионера

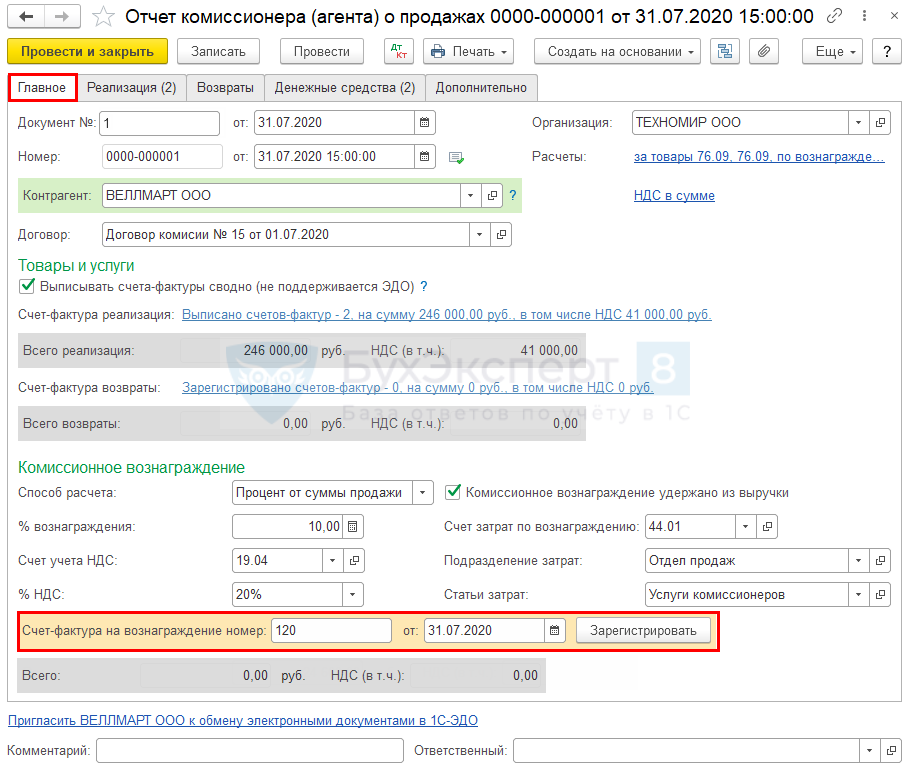

По окончании месяца комиссионер представляет отчет о продажах, который комитент регистрирует в 1С 8.3 документом Отчет комиссионера (агента) о продажах (Продажи — Отчеты комиссионеров о продажах — кнопка Создать).

По условиям примера в отчете комиссионера есть данные об авансах:

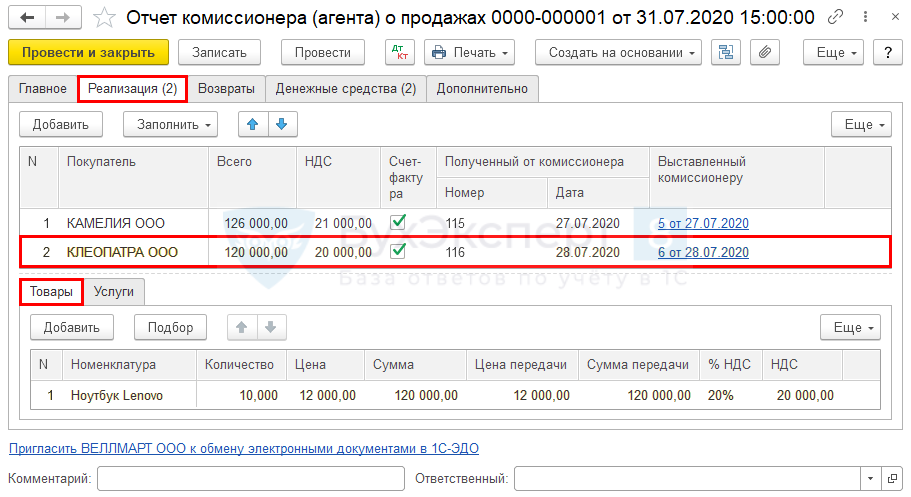

- 22 июля — ООО «Клеопатра» 120 000 руб. (в т. ч. НДС 20%);

- 24 июля — ООО «Камелия» 120 000 руб. (в т. ч. НДС 20%).

В том же месяце отгружены товары покупателям с зачетом указанных авансов:

- 27 июля — ООО «Камелия» на сумму 120 000 руб. (в т. ч. НДС 20%);

- 28 июля — ООО «Клеопатра» на сумму 126 000 руб. (в т. ч. НДС 20%).

Отражение полученного аванса и его зачет производится в 1С двумя отдельными документами Отчет комиссионера (агента) о продажах.

Если документооборот между комитентом и комиссионером предусматривает несколько отчетов за месяц, например, отдельный отчет по авансам покупателей и составленным счетам-фактурам на них, тогда Отчет комиссионера (агента) о продажах будет заполняться отдельно датой соответствующего первичного документа.

Если заполняется два отчета комиссионера в 1С по одному отчету комиссионера, то в поле Комментарий укажите «аванс» или «зачет аванса». Тогда для вас и других пользователей будет понятно, какие именно операции отражены в первом документе 1С и во втором.

Создайте первый документ Отчет комиссионера (агента) о продажах для отражения аванса.

Вкладка Главное

На вкладке Главное укажите:

- Контрагент — комиссионер, представивший отчет;

- Договор — договор комиссии (если у данного контрагента он один, то подставится автоматически);

- Расчеты — автоматически подставятся счета расчетов, указанные в настройках контрагента.

Раздел Товары и услуги заполнится автоматически после внесения данных на вкладке Реализация.

На вкладке Главное в разделе Товары и услуги при установленном флажке:

- Выписывать счета-фактуры сводно (не поддерживается ЭДО)

комитент может регистрировать сводные счета-фактуры по СФ, выставленным комиссионером покупателям одной датой. Таким счетам-фактурам присваивается КВО для посреднических сделок, операций транспортной экспедиции и при выполнении функции застройщиков (п. 3.1 ст. 169 НК РФ):

- 27 — при реализации;

- 28 — при получении авансов.

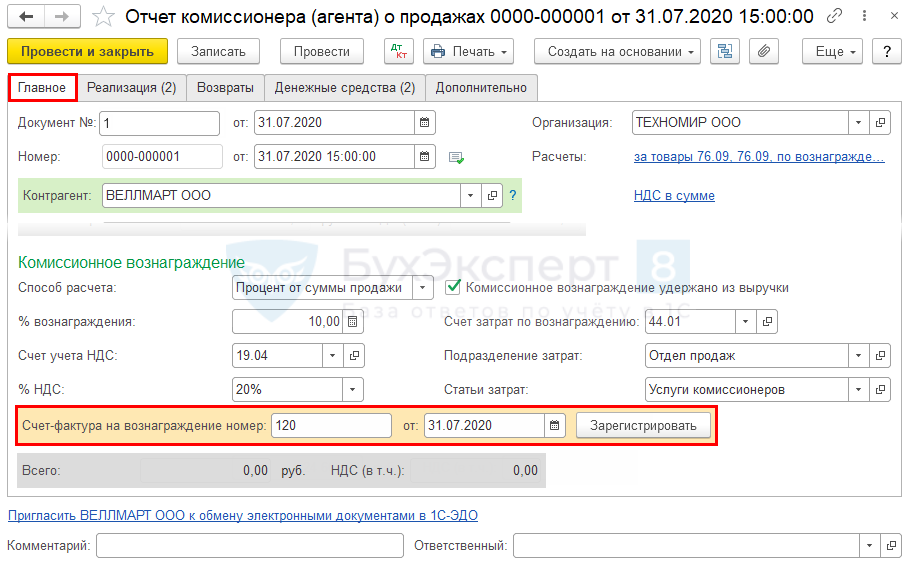

Раздел Комиссионное вознаграждение:

- Способ расчета — установится автоматически по данным договора;

- % вознаграждения — также будет подставлен по данным, указанным в договоре;

- Счет учета НДС — 19.04;

- % НДС — по умолчанию устанавливается значение без НДС, откорректируйте вручную при необходимости (в нашем примере — 20%).

Если договором предусмотрено, что комиссионное вознаграждение оплачивается комитентом отдельным перечислением, а не удерживается комиссионером из выручки, уберите флаг, установленный по умолчанию:

- Комиссионное вознаграждение удержано из выручки.

Проконтролируйте настройки в 1С 8.3 для признания комиссионного вознаграждения в расходах:

- Счет затрат по вознаграждению — 44.01 по умолчанию;

- Подразделение затрат — при учете затрат по подразделениям выберите из справочника Подразделения;

- Статьи затрат — Услуги комиссионеров — предопределенная статья, устанавливается автоматически для отражения в составе прочих расходов.

Здесь же зарегистрируйте счет-фактуру комиссионера, выставленный на вознаграждение.

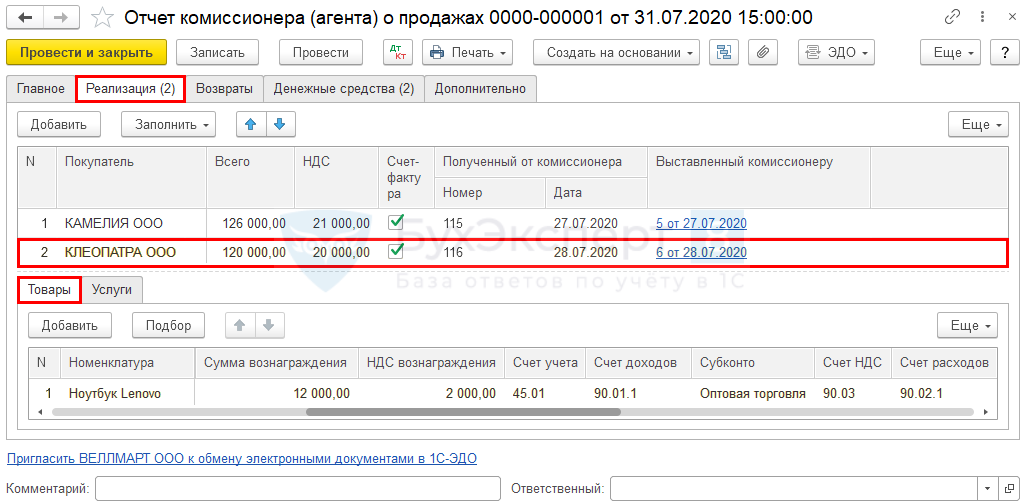

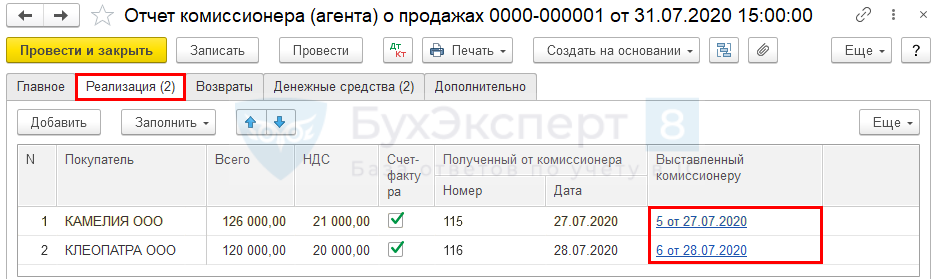

Вкладка Реализация

В верхней таблице указываются данные о покупателе и счете-фактуре, выставленном покупателю комиссионером. Здесь же в графе Выставленный комиссионеру после проведения документа автоматически создаются счета-фактуры комиссионеру.

Графы Всего и НДС заполнять не нужно, они будут автоматически заполнены после внесения данных в нижнюю таблицу.

Для каждой записи верхней таблицы (каждого покупателя и счета-фактуры комиссионера) заполняется своя нижняя таблица на вкладках Товары и Услуги, в зависимости от предмета реализации.

Так в нашем примере, ООО «Клеопатра» продано:

- Ноутбук Lenovo — 10 шт. на сумму 120 000 руб. (в т. ч. НДС 20%).

В нижней таблице также отражаются:

- Сумма вознаграждения — рассчитывается автоматически по настройкам вкладки Главное;

- Счет учета — 45.01 — счет учета у комитента проданных товаров;

- Счет доходов — 90.01.1;

- Субконто — Оптовая торговля;

- Счет НДС — 90.03;

- Счет расходов — 90.02.1.

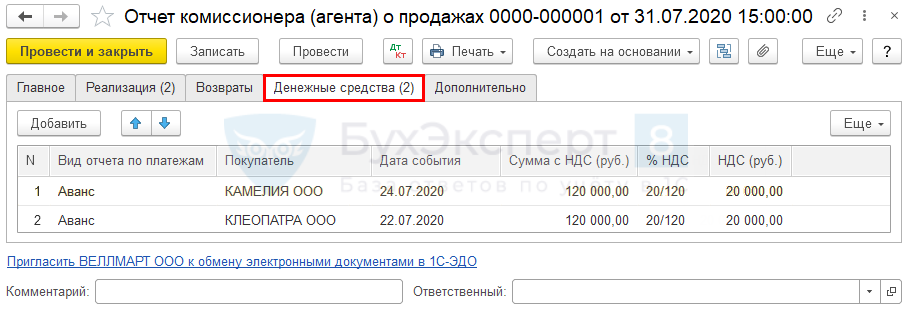

Вкладка Денежные средства

По кнопке Добавить заполните:

- Вид отчета по платежам — Аванс;

- Покупатель — наименование организации, которая сделала предоплату;

- Дата события — дата получения денежных средств на счет комиссионера;

- % НДС — ставка НДС по авансам — 20/120.

По условию примера в июне получены авансы, и в том же месяце произведена отгрузка и зачет авансов на полную сумму. Несмотря на то, что деньги от покупателя еще не получены на расчетный счет комитента, комитент обязан отразить в учете (п. 1 ст. 167 НК РФ):

- НДС с авансов в книге продаж;

- НДС с отгрузки в книге продаж.

И имеет право заявить (п. 8 ст. 171 НК РФ):

- НДС к вычету по зачтенным авансам в книге покупок.

В Отчете комиссионера (агента) о продажах отражается факт получения авансов от покупателей для последующего исчисления НДС с авансов.

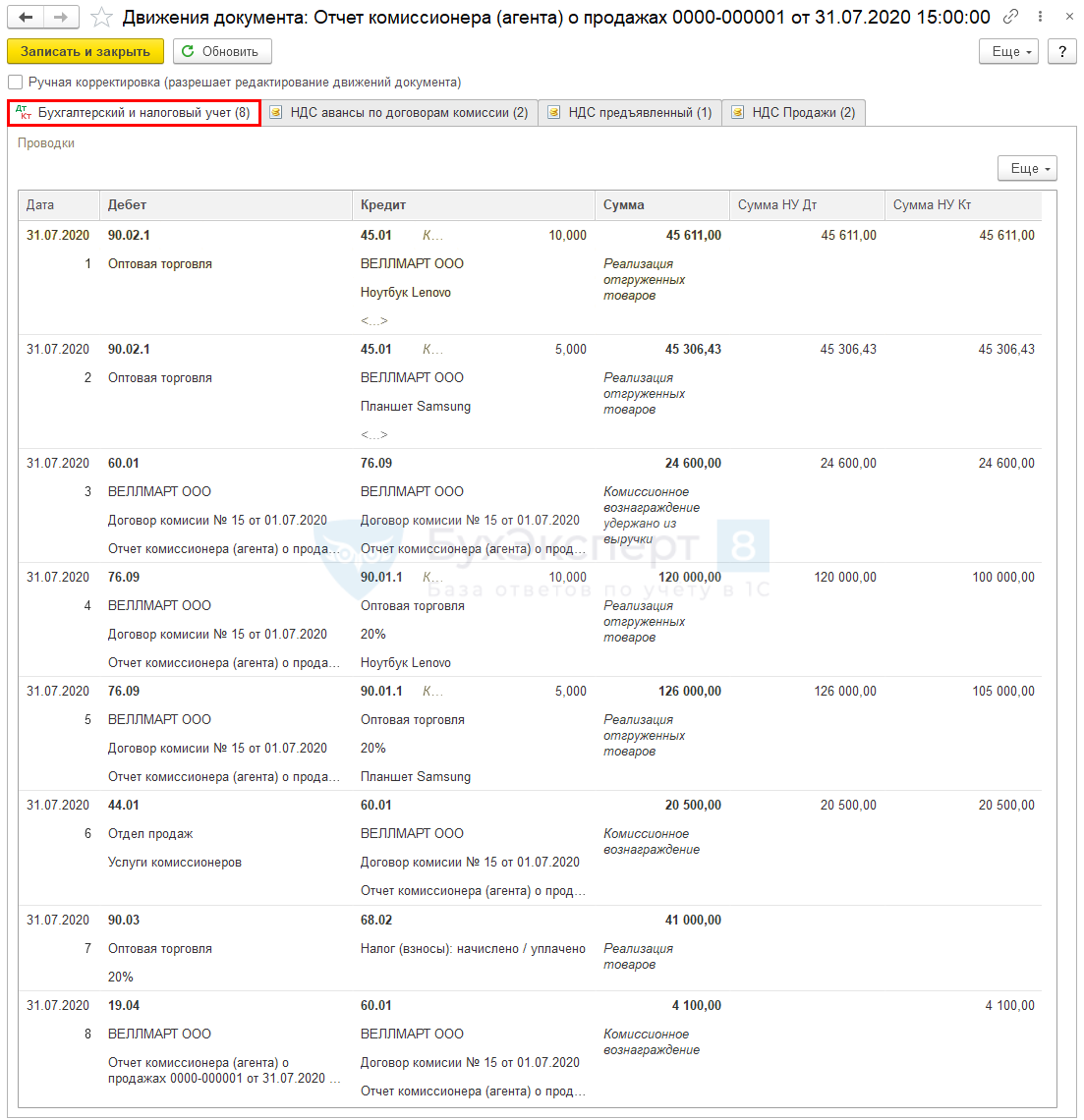

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт 45.01 — признание в расходах стоимости проданных товаров;

- Дт 60.01 Кт 76.09 — удержание из выручки комиссионного вознаграждения;

- Дт 76.09 Кт 90.01.1 — признание доходов от реализации товаров;

- Дт 44.01 Кт 60.01 — учет комиссионного вознаграждения;

- Дт 90.03 Кт 68.02 — начисление НДС с выручки;

- Дт 19.04 Кт 60.01 — учет НДС с комиссионного вознаграждения.

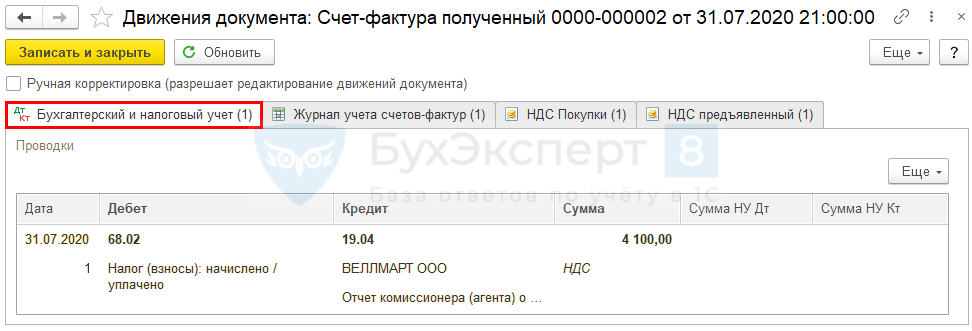

Регистрация СФ комиссионера

Регистрация входящего счета-фактуры на комиссионное вознаграждение производится в документе Отчет комиссионера (агента) о продажах на вкладке Главное.

Для регистрации входящего счета-фактуры укажите его номер и дату внизу формы документа, нажмите кнопку Зарегистрировать.

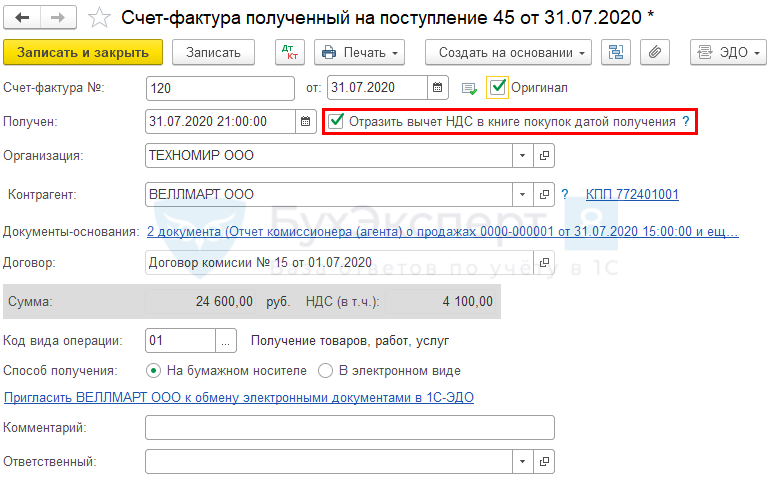

Документ Счет-фактура полученный автоматически заполняется данными документа Отчет комиссионера (агента) о продажах.

- Код вида операции — 01 «Получение товаров, работ, услуг».

Счет-фактуру полученный откройте в журнале Счета-фактуры полученные (Покупки — Счета-фактуры полученные).

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки

Документ формирует проводку:

- Дт 68.02 Кт 19.04 — принятие НДС к вычету по комиссии.

Исчисление НДС с авансов покупателей

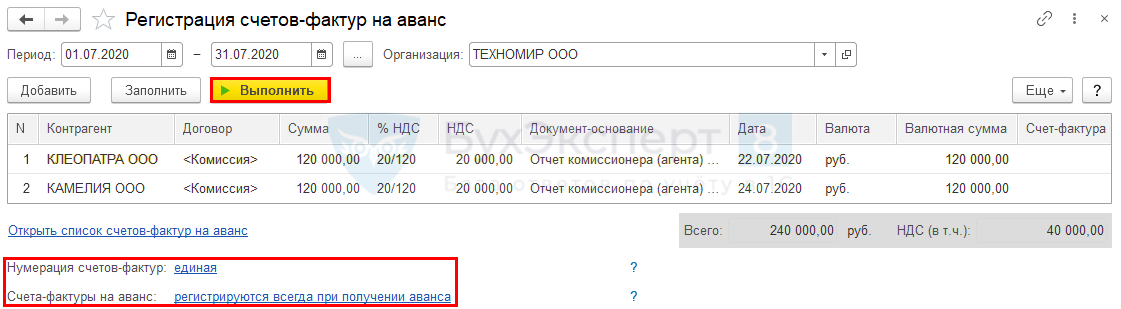

После регистрации авансов в документе Отчет комиссионера (агента) о продажах необходимо исчислить НДС и зарегистрировать счета-фактуры на предоплату. Для этого воспользуйтесь в 1С обработкой Регистрация счетов-фактур на аванс (Банк и касса — Счета-фактуры на аванс).

Установите период и нажмите кнопку Заполнить.

После заполнения проверьте настройки по ссылкам — именно по ним заполняется форма:

- Нумерация счетов-фактур — порядок нумерации, один из вариантов:

- единая — Единая нумерация всех выданных счетов-фактур;

- отдельная с префиксом «А» — Отдельная нумерация счетов-фактур на аванс с префиксом «А»;

- Счета-фактуры на аванс — регистрируются всегда при получении аванса.

Далее нажмите кнопку Выполнить. Счета-фактуры, выданные на аванс, зарегистрированы в 1С. ![]() PDF

PDF

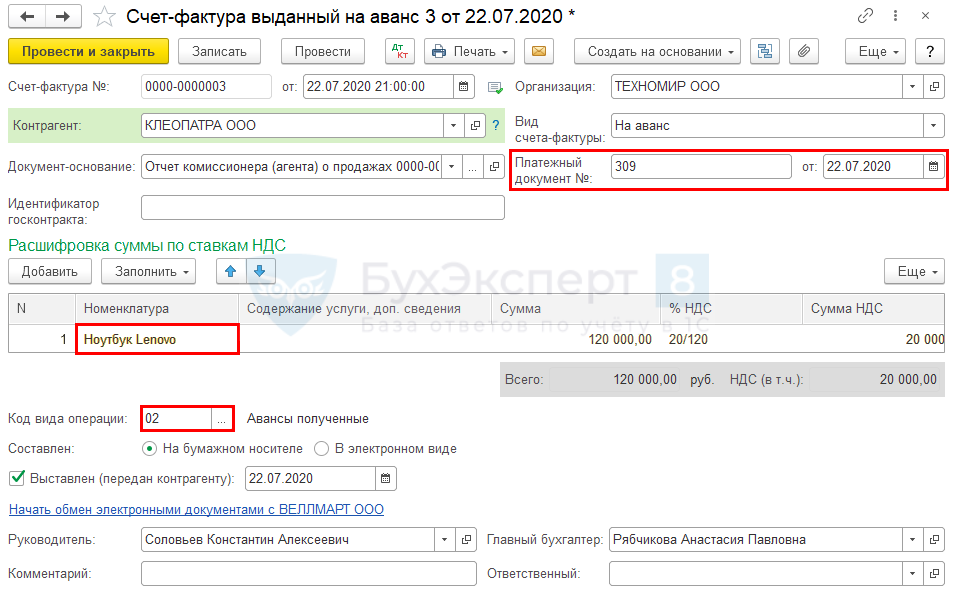

Сформированные счета-фактуры в 1С потребуется скорректировать. Для этого пройдите по ссылке Открыть список счетов-фактур на аванс.

Внесите:

- Платежный документ № …от — номер и дату платежного поручения на аванс покупателя по данным из отчета комиссионера.

В табличной части:

- Номенклатура — наименование товара в точном соответствии с формулировкой в СФ комиссионера.

Автоматически установлен:

- Код вида операции — 02 «Авансы полученные».

По кнопке Печать распечатайте бланк счета-фактуры на аванс.

Декларация по НДС

В декларации по НДС сумма исчисленного налога с авансов покупателей отражается:

- В стр. 070 «Суммы полученной оплаты, частичной оплаты…» Раздела 3:

- сумма полученной предоплаты в т. ч. НДС;

- исчисленная сумма НДС.

- В Разделе 9 «Сведения из книги продаж», данные с заполнением граф 9,10 «Сведения о посреднике (комиссионере, агенте):

- счет-фактура выданный, код вида операции «02».

PDF

PDF

- счет-фактура выданный, код вида операции «02».

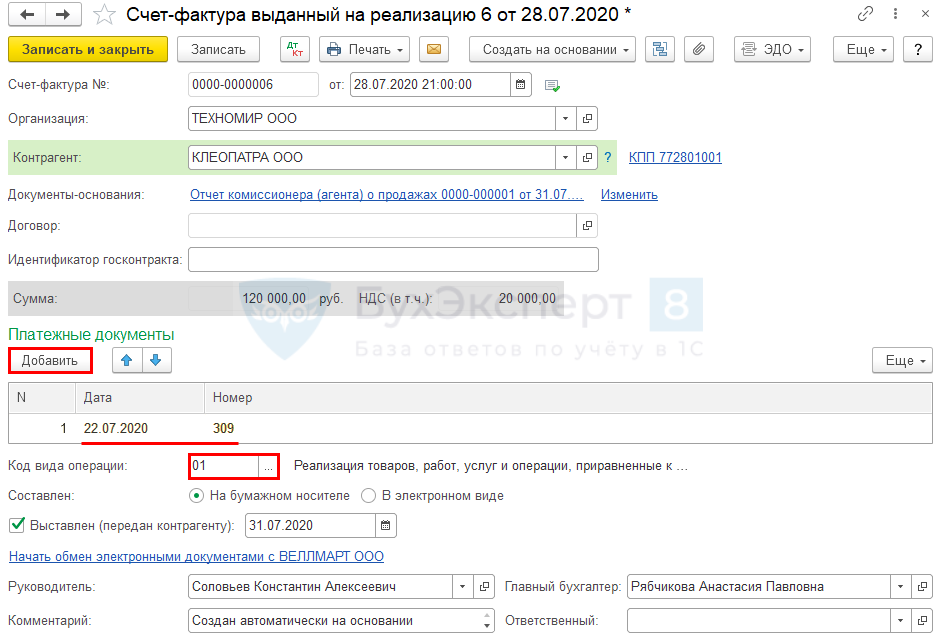

Выставление СФ на отгрузку покупателям

Регистрация счетов-фактур, выданных на реализацию, производится в 1С 8.3 автоматически при проведении Отчета комиссионера (агента) о продажах.

В документе Счет-фактура выданный на реализацию по кнопке Добавить внесите номер и дату платежного поручения на аванс по данным из отчета комиссионера.

- Код вида операции — 01 «Реализация товаров, работ, услуг и операции, приравненные к ней».

При отражении в одном документе Отчет комиссионера (агента) о продажах авансов и реализации может быть нарушена хронологическая последовательность нумерации счетов-фактур, особенно при единой нумерации всех выданных СФ.

Нарушение последовательности не является критической ошибкой и не может повлечь за собой отказ в вычете НДС (п. 2 ст. 169 НК РФ, Письмо Минфина РФ от 12.01.2017 N 03-07-09/411).

Декларация по НДС

В декларации по НДС сумма исчисленного налога с реализации товаров покупателям отражается:

- В стр. 010 «Реализация (передача на территории РФ для собственных нужд) товаров, работ (услуг), передача имущественных прав по соответствующим ставкам налога…» Раздела 3:

- налоговая база;

- исчисленная сумма НДС;

- В Разделе 9 «Сведения из книги продаж», данные с заполнением граф 9,10 «Сведения о посреднике (комиссионере, агенте):

- счет-фактура выданный, код вида операции «01». PDF

- счет-фактура выданный, код вида операции «01».

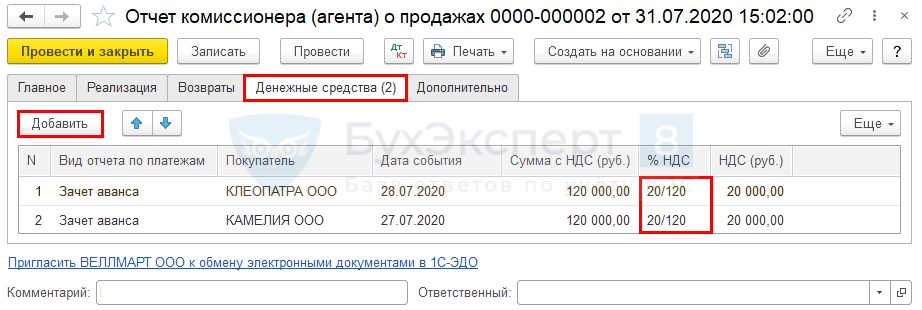

Принятие НДС к вычету при зачете аванса покупателей

Чтобы принять НДС к вычету по зачтенным авансам покупателей, создайте в 1С 8.3 второй документ Отчет комиссионера (агента) о продажах (Продажи — Отчеты комиссионеров о продажах — кнопка Создать).

- Вкладка Главное — заполните так же, как в первом документе.

- Вкладка Реализация — не заполняйте.

- Вкладка Денежные средства — заполните следующим образом:

По кнопке Добавить внесите:

- Вид отчета по платежам — Зачет аванса;

- Покупатель — наименование организации, предоплата которой зачтена в счет отгрузки;

- Дата события — дата отгрузки товара комиссионером покупателю;

- Сумма с НДС (руб.) — сумма зачтенного аванса;

- % НДС — 20/120.

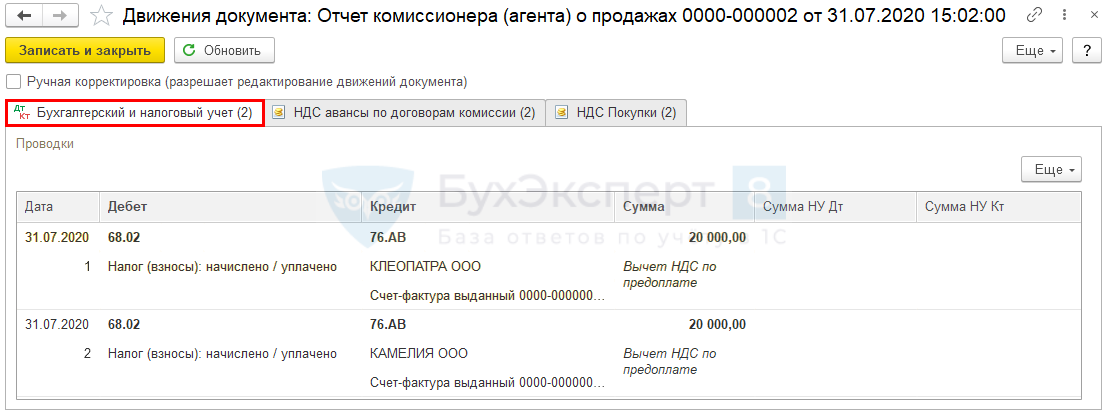

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 76.АВ — принятие НДС к вычету по зачтенному авансу.

Декларация по НДС

В декларации НДС, налог подлежащий вычету, отражается:

- В стр. 170 «Сумма налога, исчисленная продавцом с сумм оплаты, частичной оплаты, подлежащая к вычету у продавца с даты отгрузки…» Раздела 3:

- сумма НДС, подлежащая к вычету.

- В Разделе 8 «Сведения из книги покупок»:

- авансовый счет-фактура выданный, код вида операции «22». PDF

- авансовый счет-фактура выданный, код вида операции «22».

Мы рассмотрели учет у комитента в 1С 8.3 Бухгалтерия, передачу товара на комиссию в 1С 8.3 в учете комитента, проводки по передаче товара на комиссию в 1С.

Учет у комиссионера в 1С 8.3 Бухгалтерия подробно описан в следующей статье >>

См. также:

- [21.07.2020 запись] Декларация по НДС за 2 квартал 2020 в 1С

- Посредничество: обзор нормативного регулирования

- Отчет посредника

- Как в 1С получить отчет о переданных комиссионеру товарах?

- Импорт из дальнего зарубежья через Агента. Позиция Принципала

- Возврат товаров, проданных по договору комиссии (позиция комитента)

- Сводная справка по розничным продажам

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно