На фондовом рынке есть риск потерять все. Но можно стабильно обгонять банковский депозит. Совместно с частным инвестором и писателем Александром Силаевым мы публикуем цикл статей, в которых рассказываем, как это сделать

Александр Силаев — частный инвестор, трейдер, писатель и журналист. Торгует на бирже с 2010 года. Автор изданной в 2019 году книги «Деньги без дураков». Ведет одноименный блог во «ВКонтакте» об инвестициях и блог о рациональности «Философия без дураков». Часть публикуемых у нас материалов — переработанные фрагменты его книги.

Часто инвесторы противопоставляют «акции стоимости» и «акции роста». С первыми все легко — это акции, сильно недооцененные по главным мультипликаторам, и тут спор лишь в том, какие

мультипликаторы

«более правильные».

Самый главный стоимостной инвестор современности — это

Уоррен Баффет

. Его идея — в поиске «несправедливо» дешевых акций и их покупке по заниженной цене. В случае с акциями стоимости также должно быть понятно, как устроен бизнес компании и на чем она планирует зарабатывать деньги.

А вот определить, что такое акции роста, уже сложнее.

Как выделять особенности роста

Одно из определений: акции роста — это акции стоимости наоборот. Проверяем те же самые мультипликаторы, только смотрим, не где они ниже, а где выше.

Что такое «мультипликаторы»? Это, например, соотношение цены компании к ее прибыли. Вывод такой: чем меньше цена компании (ее акции), тем лучше, ибо так мы меньше заплатим за прибыль. Это и есть «акции стоимости» (имеется в виду, выгодные нам по стоимости). В акциях роста, наоборот, прибыль стоит дорого (например, потому что у компании отличные перспективы).

Примеры акций роста — технологические компании, от американского Amazon до нашего «Яндекса». Цена акций там кажется завышенной относительно прибыли, можно сказать, это дорогие компании. Крайний пример такой компании — Tesla. Ее акции стоили денег и росли в цене, даже несмотря на… убыточность компании. Для традиционных учебников по инвестициям XX века — невозможная ситуация. Но обычно дорогие компании становятся со временем еще дороже. Инвесторы не дураки. В данном случае они покупают не текущую прибыль, а рост прибыли, или даже рост выручки при отсутствии прибыли, как в случае Tesla.

Примеры акций стоимости — наш «Газпром». Акции годами стоили очень дешево относительно прибыли. Вообще, это история многих компаний из традиционных секторов, того же нефтегаза.

Казалось бы — раз дешевое, налетай и покупай! Однако если мы посмотрим историю с начала века, технологичные компании были лучшим выбором, чем традиционные отрасли.

Так что, получается, можно просто отбирать самые дорогие акции (по соотношению цена/прибыль)? Нет, конечно. Акции роста обычно дорогие, но не все дорогие акции — еще и растущие. Есть просто популярные, разогнанные спекулянтами и так далее.

К счастью, существуют другие определения. Например, самое простое сводится к тому, что акция роста — это акция, в прошлом растущая лучше среднего. Такое явление называется «моментум».

Как посчитать моментум, характерный для акций роста? Берем акции, которые хотим сравнивать, и смотрим на полную доходность (это рост ее котировок плюс

дивиденды

), которую принесла каждая. Обычно берут период от квартала до года. Дальше сравниваем полную доходность, отбираем десять лучших результатов и получаем «моментум-портфель». Так, даже без фильтра по качеству самого бизнеса, у вас получится обогнать в доходности большинство всех ПИФов.

Другой вариант определения акции роста — это акции компаний с растущей прибылью. Это тоже годный, правильный фактор. Такие компании в среднем будут лучше среднего.

Как отличить «правильный» рост от «неправильного»

Можно наложить факторы друг на друга, чтобы был своего рода фильтр. Если котировки растут, но непонятно, что именно в компании стало лучше, тогда это может быть что угодно. Например, манипуляция. Или массовая истерия. В обоих случаях спорно ставить на продолжение процесса, если мы берем большие временные горизонты. Если в этом году манипулятор или толпа тащили акцию вверх, из чего следует, что они продолжат делать это в следующем году? Манипулятор может теперь не тащить акцию, а рушить, у толпы может смениться настроение.

Другое дело, если акция растет и параллельно растет качество бизнеса. Тогда это, возможно, новый растущий рынок. Или сильный менеджмент. Или восстановление циклической компании вместе с рынком. Во всех случаях ставить на продолжение можно.

Если бы у меня был выбор и я мог вкладывать только в акции стоимости или только в акции роста, предпочел бы акции роста. Почему?

С акциями стоимости в XXI веке возникла проблема. Очень сложно подсчитать «справедливую» стоимость, например, для интернет-компаний. Для заводов, газет и пароходов сделать такой подсчет было легко, но если главный актив технологичной компании — темпы ее роста, бренд и клиентская база, то как это все заложить в формулы? В последние 10–20 лет у компаний США вообще неясно, как считать фактор стоимости. Уоррен Баффет сейчас тоже с этим не справляется, так что не мы такие — мир теперь такой.

А фактор роста по-прежнему понятен, он никуда не делся.

Больше интересных историй об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Американский бизнесмен и один из известнейших инвесторов в мире. Основной владелец и CEO инвестхолдинга Berkshire Hathaway.

Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов.

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Главный вопрос для начинающих инвесторов – как собрать инвестиционный портфель. Важно научиться понимать принципы отбора активов, основываясь на поставленных целях. Как не допустить базовых ошибок при инвестировании и сберечь портфель от непредвиденных убытков в будущем – об этом в статье.

Портфельные инвестиции

Простыми словами, портфель инвестиций – это набор активов с различным соотношением уровня риска и доходности. Несмотря на то, что главная цель на фондовой бирже – извлечение прибыли, диверсификация помогает минимизировать риск получения убытков.

Ниже мы будем рассматривать только ликвидные активы в портфеле инвестора.

Виды инвестиционных портфелей

Основная цель портфельного инвестора – создать оптимальный баланс риска и доходности своих активов.

Рассмотрим следующие способы формирования инвестиционного портфеля.

По степени риска

Выделяют три типа инвестиционного портфеля.

Защитный

Формируется из активов с пониженным риском: банковские депозиты, ПИФы, недвижимость, высоконадежные облигации и акции крупнейших компаний с регулярными дивидендными выплатами.

Агрессивный

Портфель интересен тем, кто желает в кратчайшие сроки получить значительный доход. Отличительная черта данного типа портфеля – размещение более 50% всех средств в акции. Несмотря на то, что агрессивная стратегия может показать инвестору впечатляющую доходность, вероятность полной потери вложенных средств также значительно увеличивается.

Сбалансированный

Наиболее оптимальным вариантом инвестирования служит сбалансированная стратегия. Портфель следует формировать преимущественно из государственных и корпоративных облигаций с высоким кредитным рейтингом, акций крупнейших компаний, лишь незначительную часть средств направлять на покупку высокодоходных активов.

По методу управления активами

Основные методы управления финансовыми инструментами следующие:

- пассивное управление,

- активное управление.

Ключевые особенности пассивного инвестирования:

- не требуется постоянной вовлеченности к отслеживанию рыночных котировок;

- низкий уровень риска;

- потенциальная доходность ненамного превышает ставку по банковским депозитам.

Основной принцип управления – купить и держать.

Что касается активного управления, то данный метод сводится к постоянному отслеживанию рыночных тенденций и частому изменению структуры портфеля.

По способу получения прибыли

Выделяют два вида.

Портфель роста

Рекомендуется покупать акции, по которым прогнозируется значительный рост их котировок. Основной способ получения прибыли сводится к продаже акций в будущем по более дорогой цене.

Портфель дохода

Соответствующий портфель создается для получения регулярной прибыли. Инвестору необходимо обращать внимание на дивидендные акции и купонные облигации высоконадежных эмитентов.

По срокам достижения целей

Бывают краткосрочный, среднесрочный и долгосрочный портфели.

Краткосрочный

Инвестиционный горизонт составляет 1–2 года.

Портфель формируется преимущественно из высоколиквидных активов, которые могут быть быстро проданы. Следует сконцентрироваться на дивидендных акциях крупнейших компаний и акциях роста, облигациях, валюте и банковском депозите.

Что касается облигаций, то их можно продать раньше даты погашения. Поэтому инвестор может включить в портфель как краткосрочные, так и долгосрочные облигации. По поводу эмитента облигаций необходимо сказать, что государственные облигации в приоритете, однако можно приобрести и корпоративные облигации. Единственное условие – облигация должна быть с низким уровнем риска.

Среднесрочный

Формируется на срок от 1 до 5 лет.

Среднесрочный портфель уже допускает возможность включать в себя рискованные инструменты с повышенным доходом, однако больше 50% активов должны быть всё же в виде надежных ценных бумаг с умеренной доходностью.

Добавить можно паи инвестиционных фондов и структурные ноты.

Долгосрочный

Формируется пассивным инвестором на срок от 5 лет. Подход к покупке активов основан на поиске перспективных компаний с прогнозируемым денежным потоком дивидендов. Инвестиционная привлекательность ценной бумаги – более важный фактор, нежели ее степень ликвидности.

Включить можно акции банков с госучастием, страховых компаний и металлургических концернов. Среди облигации можно рассмотреть рублевые облигации вышеназванных компаний, еврооблигации и долгосрочные государственные облигации.

Какие активы могут входить в состав инвестиционного портфеля

Оптимальное сочетание тех или иных активов связано с целью, которую преследует инвестор на фондовом рынке. Ниже представлены наиболее популярные активы, которые следует включить в свой портфель.

Акция

Плюсы: потенциально высокая доходность, возможность участвовать в управлении компании, высокая ликвидность.

Минусы: негарантированная прибыль, сильная волатильность, влияние внешних факторов на рыночную стоимость ценной бумаги.

Облигация

Плюсы: фиксированная доходность, низкая волатильность, высокая ликвидность.

Минусы: низкая доходность, при досрочной продаже возможен убыток.

Валюта

Плюсы: более надежный и стабильный курс, защита от девальвации (снижение курса национальной валюты к иностранной).

Минусы: отсутствие пассивного дохода и гарантированной прибыли от курсовой разницы.

Драгоценные металлы

Плюсы: высокая ликвидность, долговечность.

Минусы: низкая доходность, отсутствие пассивного дохода, непредсказуемость курса.

ПИФ

Плюсы: диверсификация активов, отсутствие необходимости самостоятельно анализировать рынок ценных бумаг.

Минусы: доходность не гарантирована, возможные ошибки при инвестировании со стороны управляющей компании.

Доходная недвижимость

Плюсы: пассивный доход, разнообразие выбора.

Минусы: высокий стартовый капитал, низкая ликвидность, дополнительные издержки.

Как правильно составить инвестиционный портфель новичку

Создание оптимального инвестиционного портфеля подразумевает индивидуальный подход для каждого участника фондового рынка. Ниже представлены основные этапы формирования структуры портфеля.

Этап 1. Определение цели

Прежде чем приступить к выбору ценных бумаг, стоит определиться с целью инвестирования. Цель необходимо формулировать ясно и с четким ожиданием результата. Например, создать финансовую подушку безопасности через 10 лет в размере 5 млн рублей или накопить на образование ребенка через 2 года в размере 1 млн рублей.

Этап 2. Выбор уровня риска

Уровень риска прямо пропорционален цели. От этого будет зависеть соотношение активов с разной степенью риска и уровнем доходности.

Этап 3. Определение структуры портфеля

Определившись с типом портфеля, необходимо подобрать соответствующие активы. Ранее в статье уже были рассмотрены инвестиционные инструменты по степени риска, которые стоит включить в свой портфель.

Стратегия Asset Allocation

Asset Allocation – стратегия, которая предполагает размещение денежных средств в активы таким образом, чтобы сбалансировать уровень риска и доходности.

Ключевые особенности стратегии:

- сформировать оптимальный портфель с учетом целей, финансовой грамотности, возраста и опыта инвестора;

- портфель должен быть максимально диверсифицированным;

- выплачиваемые дивиденды и купоны подлежат постоянному реинвестированию;

- доходность от долгосрочных инвестиций должна превышать среднегодовую инфляцию в стране.

Примеры инвестиционных портфелей

Есть три вида портфелей.

Умеренный портфель

Структура умеренного инвестиционного портфеля основана на низком уровне риска и с доходностью, незначительно превышающей ставки по банковским депозитам.

Среди ценных бумаг, входящих в состав портфеля, стоит выделить:

- государственные долгосрочные облигации,

- корпоративные облигации высоконадежных эмитентов,

- акции крупнейших компаний,

- ПИФы.

Агрессивный портфель

Портфель преимущественно состоит из высокорискованных инструментов.

Финансовые активы, входящие в агрессивный портфель:

- высокодоходные облигации,

- акции технологического сектора,

- ПИФы с высокой потенциальной доходностью.

Сбалансированный портфель

Балансировка активов обеспечивает максимально широкую диверсификацию, включая ценные бумаги различных отраслей экономики.

Сбалансированный портфель представляет собой компромиссный вариант между агрессивным и умеренным портфелями с доходностью выше среднего. Состав портфеля разделен почти поровну между высокорискованными активами и бумагами с умеренной доходностью. Небольшой перевес капитала, как правило, наблюдается в пользу второй группы активов.

Как рассчитать доходность портфеля

Стандартный расчет определения доходности портфеля сводится к тому, чтобы поделить текущую стоимость активов на начальный объем инвестиций, вычесть единицу и умножить на 100%.

Пример.

Текущая стоимость портфеля – 1100 р.

Начальный объем инвестиций – 1000 р.

Расчет.

(1100/1000 – 1) х 100% = 10%

Таким образом, доходность за определенный период времени составила 10%

Анализ эффективности, критерии оценки

Существуют пять ключевых показателей для оценки эффективности инвестиционного портфеля.

Среднегодовая доходность

Показывает темп прироста стоимости активов за один финансовый год по отношению к размеру первоначальных инвестиций.

Стандартное отклонение

Данный критерий показывает степень рискованности портфеля. Чем выше стандартное отклонение, тем выше риск доходности активов.

Корреляция

Статистический показатель, который показывает, насколько финансовые инструменты схожи между собой. Если рост стоимости одного актива приводит к увеличению в цене другого финансового инструмента, то коэффициент корреляции положительный, что говорит о тесной взаимосвязи, и наоборот. Однако когда изменение стоимости одной ценной бумаги никак не влияет на цену другой, то корреляция в таком случае стремится к нулю.

Бета

Коэффициент, который показывает, как ведет себя отдельный финансовый инструмент относительно всего фондового рынка.

Значение коэффициента:

- Бета более 1. Актив очень волатилен, но изменение его стоимости идентично фондовому рынку.

- Ровно 1. Ценная бумага всегда движется в одну сторону, что и рынок, и их волатильность одинакова.

- От 0 до 1. Финансовый инструмент и рынок двигаются в одну сторону, но процентное изменение доходности актива меньше.

- От −1 до 0. Движение актива и фондового рынка направлено в противоположные стороны. Финансовый инструмент в таком случае более стабилен.

- Бета менее −1. Ценная бумага и рынок движутся разнонаправленно. Финансовый актив более волатилен по сравнению с рынком.

Коэффициент Шарпа

Данный коэффициент дает четкое понимание того, как разумно формировать свой портфель. Чтобы определить значение коэффициента, необходимо воспользоваться следующей формулой:

(Доходность портфеля – Безрисковая процентная ставка / Стандартное отклонение)

В качестве безрисковой процентной ставки стоит использовать процентную ставку по правительственным облигациям. Чем выше значение коэффициента Шарпа, тем эффективнее инвестиционная стратегия.

Значение коэффициента Шарпа

|

Значение показателя |

Оценка эффективности управления |

|

Больше 1 |

Актив для инвестирования правильный. Риск оправдан. Потенциальная доходность высокая. |

|

От 0 до 1 |

Риск не оправдан. Потенциальная доходность актива стремится к нулю. |

|

Меньше 0 |

Актив рискованный. Потенциальная доходность отрицательная. |

Пример расчета

В портфеле имеются две акции: Сбербанка и ВТБ.

Цель: рассчитать коэффициент Шарпа для каждой акции и выяснить, принесет ли данный актив в будущем прибыль для инвестора.

Рассматриваемый период – 365 дней.

Собираем данные:

Годовая доходность акции Сбербанка за прошлый год составила 10%, ВТБ – 4%.

Безрисковым активом будет считаться облигация федерального займа (ОФЗ) с годовой доходностью 7%.

Теперь рассчитаем среднедневную доходность каждого актива по формуле:

(Годовая доходность, % / 365)

Получаем:

Среднедневная доходность ОФЗ равна 0.019%.

Среднедневная доходность акции Сбербанка равна 0.027%.

Среднедневная доходность акции ВТБ равна 0.011%.

Рассчитываем стандартное отклонение:

Стандартное отклонение по компании рассчитывается в excel по формуле =СТАНДОТКЛОН (), где в диапазон берется доходность актива за каждый рассматриваемый нами торговый день (в нашем примере – 365 дней).

Стандарт. отклонение по акции Сбербанка равно 0.09.

Стандарт. отклонение по акции ВТБ равно 0.03.

Примечание! Торги по акциям проводятся не все 365 дней, а гораздо меньше. 365 дней в нашем случае – это условная цифра.

Рассчитываем коэффициент Шарпа:

Коэффициент Шарпа по акции Сбербанка:

(0.027 – 0.019) / 0.09 = 0.08

Коэффициент Шарпа по акции ВТБ:

(0.011 – 0.019) / 0.03 = −0,26

Подводим итог:

Коэффициент Шарпа по акции Сбербанка равен 0.08. Это означает, что актив не высокодоходный. Рисков нет, но и доходность будет крайне мала. В данном случае акции Сбербанка подходят только для формирования умеренного портфеля.

Коэффициент Шарпа по акции ВТБ равен −0.26. Данный актив не рекомендуется включать даже в состав умеренного портфеля, так как акция, скорее всего, не принесет никакого дохода в будущем году и окажется убыточным активом.

Цели формирования финансового портфеля

Каждый участник фондового рынка должен сформулировать цель для своих инвестиций. Они могут быть различными. Увеличить объем текущего капитала, сформировать финансовую подушку безопасности, накопить на определенную вещь и т. д. Важно понимать, что правильная цель – это фундамент всей инвестиционной стратегии, поэтому от её выбора будут зависеть сумма достижения цели, срок инвестирования, приемлемый уровень риска и метод управления активами.

Ошибки начинающих инвесторов

Желание максимизировать свою прибыль в кратчайшие сроки или приобрести актив, потому что о нем говорят повсюду, часто приводит к отрицательным результатам. Ниже представлены ключевые ошибки, в результате которых инвесторы рискуют потерять вложенные средства.

Отсутствие цели инвестирования

Отсутствие четко сформулированной цели – залог неизбежных убытков. Торговля ценными бумагами требует холодной концентрации, однако постоянное колебание рыночных котировок будет заставлять инвестора принимать необдуманные решения.

Игнорирование диверсификации

Диверсификация подразумевает под собой наличие активов, различных по классам, по валюте и по стране эмитента. Вложение значительной части денежных средств в одну категорию активов или в одну компанию может привести к отрицательной доходности всего портфеля.

Концентрация на высокорискованных инструментах

Инвестирование в агрессивные активы подразумевает под собой повышенную волатильность портфеля. Без соответствующего опыта работы на фондовом рынке высокая потенциальная доходность может обернуться для новичка потерей всех денежных средств.

Спекуляция

Перспектива максимизировать свой доход за короткий промежуток времени выглядит заманчивой. Однако стоит помнить, что спекуляция – это не инвестирование, и на краткосрочной дистанции предсказать движение рыночных котировок почти невозможно.

Отсутствие финансовой подушки безопасности

Рыночные котировки постоянно колеблются, и нередко портфель может показывать отрицательную доходность. Не рекомендуется вкладывать в рынок больше, чем можно себе позволить. Отсутствие денежных средств на непредвиденные расходы неминуемо приведет к тому, что в экстренной ситуации необходимо будет продать часть своих активов и зафиксировать убытки.

Безосновательный выбор активов

Самый важный критерий отбора ценных бумаг – это финансовые показатели компании. Вкладывать средства в акции Tesla только из-за того, что вам нравится их продукция не самая лучшая идея. Опасно покупать актив только из-за личных предпочтений к соответствующей компаний, иначе можно понести огромные убытки.

Плюсы и минусы портфельных инвестиций

Портфельные инвестиции – отличный способ распределения денежных средств в различные классы активов в сочетании с оптимальным уровнем доходности. Несмотря на то, что портфельное размещение обладает рядом преимуществ, у него также есть свои недостатки.

Плюсы:

- Небольшой стартовый капитал.

- Диверсификация.

- Пассивный доход.

- Самостоятельное управление.

- Возможность регулярной балансировки активов.

Минусы:

- Риск потери вложенных средств.

- Необходимость регулярного отслеживания ситуации на фондовом рынке.

Популярные вопросы

Что такое инвестиционный портфель роста?

Портфель роста – это инвестиционный портфель, собранный из акций, рыночные котировки которых намерены быстро вырасти, по мнению инвестора. Структуру активов следует формировать из акций молодых компаний быстрорастущих отраслей. Инвестиции в такой портфель считаются достаточно рискованными, но потенциально дают возможность значительно увеличить капитал.

Какой портфель акций собрать новичку?

Начинающему инвестору стоит сконцентрировать свое внимание исключительно на акциях крупнейших компаний с регулярными выплатами дивидендов. К ним можно отнести МТС, Лукойл, Газпром, Сбербанк, Норильский Никель, Яндекс.

Что значит стоимость бумаг в портфеле?

Инвестиционный портфель, как правило, представляет собой совокупность активов с различным соотношением риска и доходности. Каждая ценная бумага обладает своей рыночной стоимостью. Стоимость бумаг в портфеле означает совокупную стоимость всех ценных бумаг в портфеле одного инвестора.

Как сформировать инвестиционный портфель

Инструменты, которые защитят деньги и помогут увеличить капитал

Юлия Чистякова

имеет долгосрочный инвестиционный портфель

Содержание:

- Что такое инвестиционный портфель

- Виды инвест портфелей по степени риска

- Виды инвест портфелей по степени вовлеченности инвестора

- Виды инвест портфелей по срокам достижения цели

- Как новичку правильно составить инвестиционный портфель

- Портфельная стратегия Asset Allocation

- Примеры сбалансированных инвестиционных портфелей

- Ошибки новичков

2022 год стал настоящим испытанием для инвесторов, особенно новичков. Одни инвесторы стали искать новые возможности инвестирования. Другие — разочаровались в инвестициях и ушли с рынка. Мой инвестиционный портфель тоже показал отрицательную доходность. Но это не привело к отказу от инвестиций, хотя стратегию пришлось пересмотреть. В статье расскажу, что такое инвестиционный портфель, чем его можно наполнить, а также разберу типичные ошибки новичков.

Что такое инвестиционный портфель

Инвестиционный портфель — это индивидуальный инструмент, чтобы накопить и умножить капитал. У каждого человека портфель должен быть свой, настроенный под цели инвестора и сроки их достижения, отношение к риску, возраст. Инвестиционный портфель включает: ценные бумаги — акции, облигации; акции индексных фондов — ETF и БПИФ; паи ПИФов; валюту; драгоценные металлы — золото, серебро, платина; производные финансовые инструменты — опционы, фьючерсы; недвижимость; депозиты; экзотические активы — антиквариат, коллекционное вино; стартапы и другое. В зависимости от выбранной стратегии какие-то активы могут отсутствовать. Но от правильного распределения оставшихся будут зависеть уровни риска и доходности.

Виды инвестиционных портфелей по степени риска

Консервативный портфель. Его выбирают люди, которые имеют высокую восприимчивость к риску и короткий срок, чтобы достичь финансовую цель. Например, до поступления ребенка в вуз осталось 3–5 лет, и цель инвестора — иметь деньги на оплату обучения. Поэтому перед ним стоит задача — сохранить сбережения. Инвестору подойдут низкорискованные активы: депозиты, накопительные счета, дебетовые карты с процентом на остаток, облигации федерального займа со сроком погашения к началу обучения — ОФЗ.

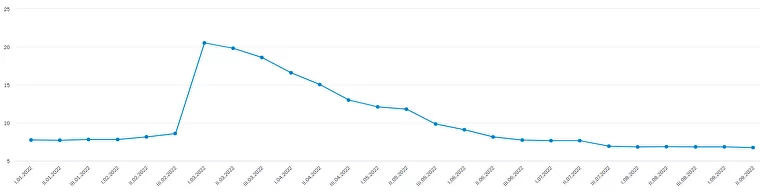

Динамика максимальной процентной ставки по вкладам в десяти крупнейших банках России имеет нисходящий тренд. В августе 2022 года доходность составила 6,83%. Это значительно ниже инфляции — 14,3%, но в марте банки предлагали доходность по вкладам выше 20% годовых.

Диаграмма показывает, как менялась процентная ставка по вкладам с 1.01.2022 по 20.09.2022

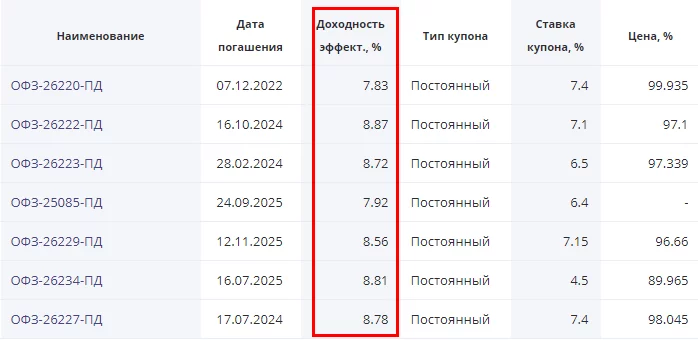

Вложения в ОФЗ принесут инвестору доходность около 7,8-8,8%. На сайте RUSBONDS можно посмотреть основные параметры облигаций.

Данные в реестре обновляют ежедневно

Виды инвестиционных портфелей по степени вовлеченности инвестора

Для наглядности я выделила столбец с доходностью к погашению. Например, доходность ОФЗ-26234-ПД составит 8,81%. Это значит, что при покупке облигации по текущей цене (89,965% от номинала) и владении бумагой до конца срока (16.07.2025), ее доходность будет 8,81% — это почти на два процентных пункта выше средней ставки по депозитам.

Инвесторы переходят в консервативные активы не только по мере приближения к своей финансовой цели, но и в период неопределенности в экономике. 2022 год как раз стал таким периодом.

Умеренный портфель. Для тех, кто готов рисковать в разумных пределах и претендует на среднюю по рынку доходность. Портфель требует управления, потому что в него включают не только ОФЗ, но и более рискованные корпоративные облигации надежных эмитентов, акции индексных фондов и БПИФов — биржевых паевых инвестиционных фондов, ПИФов, акции «голубых фишек».

Агрессивный портфель. В этом портфеле минимальная доля консервативных инструментов или вообще нет таковых и высокая доля рискованных активов: акции и облигации отдельных эмитентов, фьючерсы и опционы, венчурные инвестиции.

Активный портфель. Требует от инвестора управления в режиме 24/7. Включает доходные и рискованные активы: акции роста, ВДО — высокодоходные облигации, стартапы, IPO — первичное размещение акций.

Пассивный портфель. Его часто используют инвесторы, кто не хочет или не может заниматься аналитикой и мониторингом. В составе чаще всего акции индексных фондов, паи ПИФов, драгоценные металлы — слитки, монеты, обезличенный металлический счет — ОМС.

Виды инвестиционных портфелей по срокам достижения цели

Краткосрочный от 1 до 3 лет. В этом случае нельзя рисковать деньгами, поэтому до 100% в портфеле занимают депозиты и государственные и корпоративные облигации надежных эмитентов.

Среднесрочный от 3 до 10 лет. К перечисленным выше можно добавить более рискованные активы: акции индексных фондов и отдельных эмитентов, корпоративные облигации, ПИФы.

Долгосрочный свыше 10 лет. Наибольшая доля отводится рискованным и доходным инструментам. Но чем ближе к сроку достижения цели, тем меньше доля рискованных и доходных активов.

Как новичку правильно составить инвестиционный портфель

Этап 1 — сформулировать финансовую цель. Она должна быть конкретной, выражаться в денежной сумме и иметь срок достижения.

Неправильно

1. Накопить на образование ребенка.

2. Съездить в отпуск.

3. Накопить на пенсию.

Правильно

1. Накопить за 5 лет 3 000 000 ₽ на обучение ребенка в МГУ по направлению «Банковское дело».

2. Накопить 200 000 ₽ на поездку в Турцию семье из четырех человек в августе 2023 года.

3. Сформировать за 20 лет ежемесячный пассивный доход в размере 50 000 ₽ (в текущих ценах).

Этап 2 — определить суммы ежемесячного взноса на инвестиции. Лучше воспользоваться инвестиционным калькулятором.

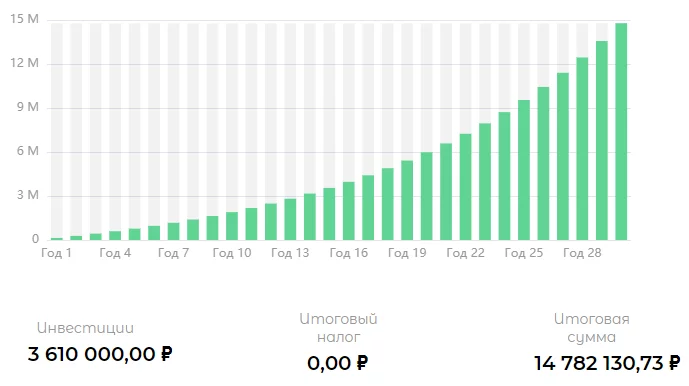

Например, молодой человек хочет накопить к пенсии 10 000 000 ₽, чтобы в старости жить на проценты с капитала. Стартовый капитал для инвестирования — 10 000 ₽, срок до пенсии — 30 лет. Начинающий инвестор планирует применять консервативную стратегию инвестирования с доходностью 10%. Его инвестиционный портфель состоит из ОФЗ, депозитов, акций индексных фондов.

Расчеты на калькуляторе показали: если инвестор будет ежемесячно откладывать по 10 000 ₽, то за 30 лет внесет на инвестиционный счет 3 610 000 ₽. За этот срок инвестиционный портфель с доходностью 8% увеличит его накопления до 14 782 130 ₽

Этап 3 — определить риск-профиль. Можно воспользоваться переводом иностранных тестов от ведущих инвестиционных компаний Fidelity, Bank of America corporation, Goldman Sachs, который сделал известный российский инвестор Сергей Спирин на своем сайте. Тест поможет определить восприимчивость к риску и получить рекомендации по структуре портфеля. Необязательно проходить все, достаточно одного.

Этап 4 — выбрать вид портфеля и стратегию инвестирования. На предыдущих этапах уже подготовлена информация, которая поможет грамотно собрать инвестиционный портфель.

ПримерВ приложении «Ак Барс Финанс» — «Ак Барс Трейд» — можно пройти тест, с помощью которого инвестор может определить свой риск-профиль. Я прошла тестирование, и оно показало, что склонность к риску у меня ниже среднего. Мне рекомендован умеренно сбалансированный портфель со следующей структурой: 50% акций, 40% облигаций и 10% драгоценных металлов, например, золота.

Но здесь не учтена моя финансовая цель — 5 лет — и высокая неопределенность на рынке. Я скорректировала цифры: увеличила консервативную часть — депозиты, облигации — до 80% и уменьшила рискованную часть — акции — до 20%.

Этап 5 — открыть брокерский счет. Сама процедура отнимет не более 5 минут, ее можно провести онлайн. Но выбору брокера стоит уделить больше времени и сравнить предложения по следующим критериям: наличие лицензии, место в рейтинге Мосбиржи, тарифы и условия обслуживания. Как выбрать брокера, рассказали в предыдущей статье.

Этап 6 — выбрать активы в портфель. Самостоятельно или с помощью финансового консультанта выбираете активы на основе принятой стратегии инвестирования. Если действуете самостоятельно, дополнительно изучите методику анализа активов по книгам, статьям в интернете, на специальных курсах. Если обратились к брокеру — положитесь на профессионализм консультанта. Например в «Ак Барс Финанс» есть услуга «Стартовый портфель», с помощью которой консультант подберет активы в портфель бесплатно.

Этап 7 — ребалансировать портфель. Задача долгосрочного инвестора — придерживаться выбранной стратегии и регулировать доли активов в случае их изменения. Это позволит сохранять приемлемые для инвестора уровни риска и доходности даже в случае колебания рынка.

Пример: Портфель составлен в следующей пропорции: 50% акций, 40% облигаций и 10% золота. За год акции упали в цене, но выросли котировки золота. Следовательно, изменились и их доли — вместо 50% акций, допустим, стало 45%, а золото увеличилось до 15%. Нарушен принятый ранее баланс (50:40:10). Чтобы его восстановить, нужно либо докупить акции, либо продать часть золота.

Портфельная стратегия Asset Allocation

Во всем мире пользуется популярностью портфельная стратегия Asset Allocation. В переводе с английского означает «распределение активов». Иногда используют название «пассивное портфельное инвестирование». Автор стратегии — Гарри Марковиц, нобелевский лауреат.

Главная идея стратегии в том, что доходность инвестиционного портфеля зависит от его структуры, то есть от долевого распределения активов по классам и не предполагает активного управления. Оптимальное сочетание инструментов и их долей в портфеле позволяет сбалансировать риск и доходность.

При использовании стратегии Asset Allocation необходимо соблюдать определенные принципы.

- Сформировать портфель индивидуально под каждого инвестора. Не бывает типовых вариантов, которые подойдут всем.

- Учитывать возраст инвестора, его цель и срок ее достижения, риск-профиль, финансовую грамотность и возможности, опыт в инвестициях, занятость, обязательства.

- Применять диверсификацию по классам активов, странам, валюте.

- Регулярно пополнять портфель и проводить обязательную ребалансировку не чаще одного–двух раз в год.

Стратегия подходит для долгосрочного инвестирования и предполагает небольшие затраты: комиссии за управление, оплата услуг брокера, налоги.

Основу таких портфелей составляют индексные фонды, которые позволяют достичь широкой диверсификации. На российском рынке выбор скромнее, чем на американском или европейском, но начинающему инвестору есть, из чего собрать сбалансированный пассивный портфель. На Мосбирже есть фонды на акции, облигации, драгоценные металлы и денежный рынок.

Примеры сбалансированных инвестиционных портфелей

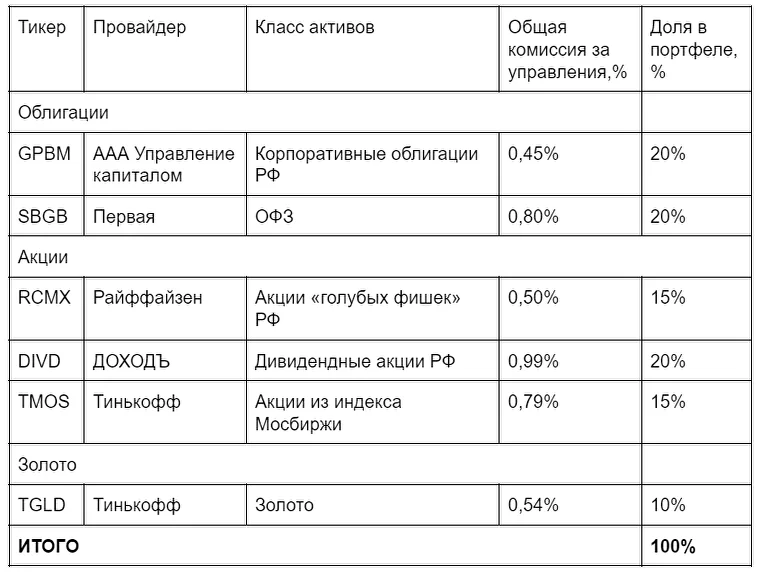

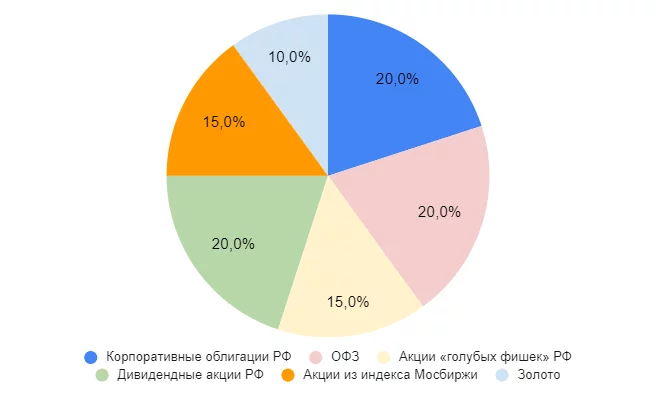

Пример частного инвестора. Покажу на примере долгосрочного инвестиционного портфеля, как можно реализовать стратегию Asset Allocation. Это не является инвестиционной рекомендацией. Напомню, что портфель под каждого инвестора собирается индивидуально.

Инвестору 20 лет, и он планирует долгосрочные инвестиции. Восприимчивость к риску — умеренная — инвестор стремится к повышению стоимости капитала и способен перенести умеренные колебания рынка. Долевое распределение выбрано: акции 50%, облигации 40% и золото 10%.

В портфель включили пассивно управляемые индексные фонды на акции, облигации и золото, которые на Мосбирже сегодня представлены только БПИФами.

Пример инвестиционного портфеля по стратегии Asset Allocation

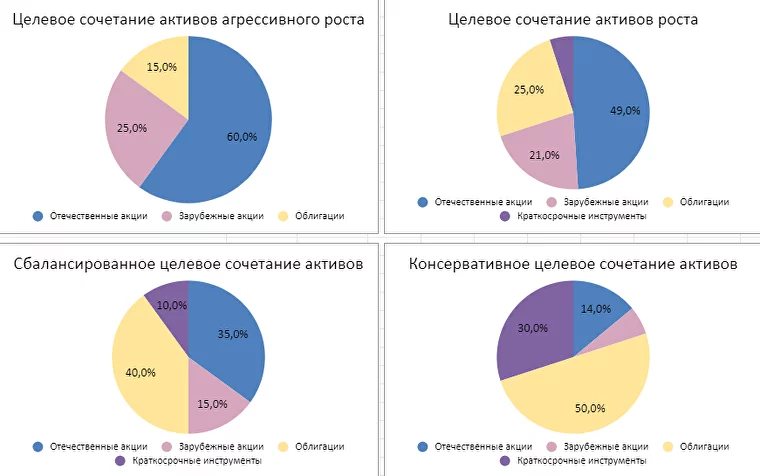

Пример компании по управлению активами. Стратегию Asset Allocation активно применяет крупнейшая компания по управлению активами Fidelity (США). Каждый из портфелей соответствует определенному риск-профилю:

- целевое сочетание активов агрессивного роста — инвестор стремится к агрессивному росту и способен перенести значительные колебания рынка;

- целевое сочетание активов роста — инвестор стремится к росту капитала и может вынести значительные колебания рынка;

- сбалансированное целевое сочетание активов — инвестор стремится к росту капитала и способен выдержать умеренные колебания стоимости;

- консервативное целевое сочетание активов — инвестор хочет минимизировать колебания стоимости активов и ориентируется на получение небольшого дохода.

Примеры инвестиционных портфелей от Fidelity

Ошибки новичков при формировании инвестиционного портфеля

Когда новичок собирает свой первый инвестиционный портфель, он может допустить ошибки — привожу наиболее частые.

1. Инвестировать, не собрав подушки безопасности. Инвестиции — это всегда риск, поэтому нельзя все сбережения вкладывать в такое мероприятие. Если наступит негативный сценарий, не всегда можно вывести деньги за короткое время. Лучше заранее создать финансовый резерв в ликвидных инструментах — депозиты, накопительные счета.

2. Сделать портфель, как у известного инвестора, популярного блогера или эксперта из соц.сетей. Выбирать и распределять активы необходимо индивидуально. У каждого инвестора свои цели, разные финансовые возможности и отношение к риску. Доходность, которая устраивает одного, может не подойти другому.

3. Купить на все деньги один актив, например, акции «Рога и Копыта». Такой подход нарушает одно из основных правил грамотного инвестирования — диверсификацию. Если распределить капитал по разным активам, валюте и странам, можно снизить риск потери денег и увеличить доходность портфеля.

4. Инвестировать без четкой финансовой цели. Это приведет к тому, что инвестор не сможет определить срок инвестирования, рассчитать минимальную сумму вложений и подобрать правильные инструменты инвестирования. Такой подход лишает мотивации к созданию капитала.

5. Не проверить свое отношение к риску. Восприимчивость к риску у каждого человека разная. Один спокойно переносит просадку портфеля на 20–30%, потому что уверен в дальнейшем росте. А другой пьет валидол, когда стоимость активов упала на 10% и действует под влиянием эмоций: продает подешевевшие активы, скупает подорожавшую валюту.

6. Вкладывать деньги по совету друзей в проекты, которые гарантированно принесут 1000% годовых. Ни один инвестор, управляющая компания или брокер не могут гарантировать результат от инвестиций. Инвестиционные консультации имеют право давать только инвестиционные советники.

Вывод, который сделала на полученном опыте: внимательно считайте расходы и помните, что доходы в прошлом не гарантируют доходов в будущем.

Узнать больше об инвестировании

Читайте также

Подпишитесь на рассылку

Каждую неделю отправляем самые свежие статьи

Читайте на привычных площадках

Онлайн-журнал Life.Profit

Честно и понятно рассказываем о деньгах и экономии

#статьи

- 16 май 2023

-

0

Инвестиционный портфель: как его собрать и какие бывают портфели

Нельзя просто так взять и накупить случайных активов. Рассказываем о принципах формирования портфеля, формулах, риск-профилях и много о чём ещё.

Иллюстрация: Raf67 / Shutterstock / Wikimedia Сommons / Colowgee для Skillbox Media

Обозреватель Skillbox Media. Работала со «Сравни.ру», ВТБ, «Ак Барс Банком», Газпромбанком. Подготовила курсы по инвестициям для Промсвязьбанка и Школы инвестора ВТБ.

Главное об инвестиционном портфеле рассказала

Экономист, финансовый консультант, основательница академии создания капитала PRO.FINANSY.

Если вложить все деньги в один актив, можно потерять часть капитала или вообще всё. Чтобы снизить риски, инвесторы собирают инвестиционные портфели.

В этом материале Skillbox Media мы поговорим о том, как подбирают активы в портфель. Прочитав статью, вы поймёте, какая стратегия подходит вам и какие активы выбрать.

- Что такое инвестиционный портфель

- Для чего нужен портфель

- По каким принципам его собирают

- Какие есть виды портфелей

- Как собрать портфель новичку

Инвестиционный портфель — это набор активов, которые в будущем могут принести прибыль. Портфелем может владеть государство, бизнес, обычный человек. Но чаще всего термин употребляют инвесторы, когда говорят о покупке акций и облигаций. Поэтому в статье мы поговорим о портфелях из ценных бумаг.

Активы в портфеле могут быть любые — недвижимость, вклады, золото или другое имущество и инструменты, которые приносят доход. Если у человека есть вклад в банке и квартира, которая растёт в цене, — это тоже можно назвать инвестиционным портфелем.

Главная идея инвестиционного портфеля — не в том, чтобы собирать в него случайные активы, а в том, чтобы соблюдать баланс рисков и доходности. Об этом мы расскажем ниже.

Инвестиционный портфель нужен, чтобы снизить риски убытков. Его диверсифицируют — то есть составляют его из нескольких видов активов. Тогда, если один актив теряет в цене, другие могут вырасти — и инвестор не потеряет деньги.

Например, цена на квартиру может расти с каждым годом, а может упасть, если рядом с домом построят химический завод. Акции нефтедобывающей компании могут вырасти, а могут подешеветь в несколько раз, если партнёры откажутся от сырья. Если в портфеле только квартира или только акции нефтедобывающей компании, инвестор зависим от этих активов.

Ещё один пример — индекс Мосбиржи состоит из акций российских компаний. За 10 лет его стоимость выросла почти в два раза, но были и провалы. Если в 2018 году инвестор вложил все деньги в индекс и продал его в марте 2020 года, он потерял часть капитала. В 2020 году случился кризис, и акции почти всех компаний сильно подешевели.

Скриншот: Profinansy / Skillbox Media

Если бы в портфеле инвестора были другие активы — недвижимость, золото, вклады и так далее, он бы не потерял столько денег. А возможно, мог бы и заработать.

Портфельный подход в инвестициях основан на трёх важных принципах: распределения активов, консервативности и достаточной ликвидности. Разберём их подробнее.

Распределение активов. Активы бывают разные. Чтобы диверсифицировать портфель, нужно использовать одновременно несколько видов активов.

Активы разделяют:

- По классам — акции, облигации, фонды, наличные, защитные активы (например, золото) и другие.

- По валюте — в портфеле могут быть, например, рубли, юани, турецкие лиры или активы, купленные на них.

- По секторам и отраслям — например, есть банковский сектор, сектор нефтедобывающих компаний и другие.

- По странам — можно вкладываться только в российские акции, а можно покупать акции компаний из Китая, Франции, США и других стран.

Сбалансированный портфель содержит разные классы активов в нескольких валютах, из нескольких отраслей и стран.

Принцип консервативности. Он означает, что в портфеле обязательно должны быть низкорисковые активы. Если составить его только из высокорисковых, можно потерять деньги.

Например, акции могут принести больший доход, чем облигации. Но использовать только их нельзя. В случае кризиса может пострадать экономика разных стран и отраслей, и стоимость ценных бумаг снизится. А облигации даже в случае кризиса будут приносить заранее оговорённый доход.

Принцип достаточной ликвидности. Ликвидность — это возможность быстро продать актив по рыночной цене. Чем выше ликвидность, тем лучше.

Например, на эксклюзивную картину сложно найти покупателя. Получается, быстро продать её невозможно. И деньгами не получится распорядиться сразу, если возникнет такая потребность. С активами так быть не должно. Важно, чтобы в портфеле были активы, которые можно быстро продать.

Есть три классификации инвестиционных портфелей — по срокам, по уровню риска и целям. Разберём их подробнее.

По срокам инвестирования выделяют:

- краткосрочный портфель — на 1–3 года;

- среднесрочный — на 5–10 лет;

- долгосрочный — на срок от 10 лет.

При инвестировании на длительный срок выше шанс получить большую доходность. При краткосрочных инвестициях из-за волатильности возрастают риски.

Уровень риска, к которому готов инвестор, называют риск-профилем. Есть разные классификации, но чаще всего говорят о трёх видах портфелей по уровню риска:

- Консервативный. Также его могут называть осторожным. Он включает в себя инструменты с низким уровнем риска: государственные облигации, вклады и акции надёжных компаний, например «Сбера» и «Газпрома». Он подходит тем, кто не готов рисковать.

- Умеренный. Этот подход к формированию портфеля ещё называют asset allocation (распределение активов). В портфеле есть и рискованные, и надёжные активы. Например, акции небольших компаний, долгосрочные государственные облигации, ПИФы и индексы. Его используют те, кто готов к умеренному риску.

- Агрессивный. Он включает в себя рискованные активы: акции молодых компаний и корпоративные облигации эмитентов с низким рейтингом. Его обычно используют опытные инвесторы, которые хотят быстро и много заработать на активах.

В зависимости от целей выделяют два вида портфелей. Портфели роста используют те, кто хочет увеличить капитал. Портфели дохода — те, кто хочет получать пассивный доход от инвестиций. И портфели роста, и портфели дохода можно разделить ещё на несколько видов в зависимости от риск-профиля инвестора.

Вот какие есть виды портфелей роста:

- Портфель консервативного роста. Большую часть в нём составляют надёжные инструменты. Например, акции крупных компаний, которые ежегодно растут в цене, государственные облигации, вклады, ПИФы.

- Портфель умеренного роста. В него включают акции крупных компаний, цена на которые часто меняется. Также в нём могут использовать небольшое количество облигаций, выпущенных компаниями, ПИФы с высокой доходностью и другие инструменты.

- Портфель агрессивного роста. В него включают ценные бумаги перспективных и недооценённых компаний, а также молодых компаний, которые недавно вышли на биржу.

Вот какие есть виды портфелей дохода:

- Портфель постоянного дохода. В него включают дивидендные акции крупных компаний, накопительные счета, банковские вклады и другие высоконадёжные инструменты.

- Портфель рискового дохода. В него включают высокодоходные акции и облигации. Например, облигации с доходом в полтора-два раза выше среднерыночного.

Соотношение активов во всех этих портфелях может быть любым. Инвестор сам выбирает, какие виды активов покупать и в каких объёмах. Например, портфель может состоять только из акций, но инвестор купит ценные бумаги ста компаний. Или портфель может состоять из акций, драгоценных металлов и недвижимости в равных долях.

Есть готовые формулы, по которым можно собирать портфели. Например, большой популярностью среди инвесторов с умеренным риск-профилем пользуется «всепогодный портфель» Рэя Далио. По нему 40% активов составляют облигации, 30% — акции, 15% — среднесрочные облигации, 7,5% — золото и 7,5% — сырьевые товары.

Портфель можно собрать по рекомендациям брокеров — они часто предлагают готовые решения. А можно сделать это самому. Но для этого нужно понять, что вы хотите получить в итоге и к каким рискам готовы.

Вот как собрать инвестиционный портфель:

- Поставить цель — понять, для чего и когда вам нужен будет доход от инвестиций и сколько вы хотите получить.

Например, через 3 года ребёнок будет поступать в университет. Сейчас у вас есть 1,5 миллиона рублей, и вы хотите, чтобы к моменту поступления в университет у вас был капитал в 1,8 миллиона рублей. Цель — получить доход 20% к капиталу через 3 года.

- Выбрать стратегию. Для этого нужно понять, готовы ли вы рисковать, чтобы достигнуть цели. Если да, можно выбрать портфель умеренного или агрессивного роста или рискового дохода. Если нет, то можно следовать стратегии портфеля консервативного роста или постоянного дохода.

В нашем примере инвестор может выбрать умеренный рост. А если человек не хочет рисковать, готов вложить деньги на 10 лет и хочет получать стабильный доход, он, скорее всего, выберет портфель постоянного дохода.

- Выбрать ценные бумаги. Определите, что и в каком количестве вы будете покупать, и соберите портфель.

Помните о принципах формирования портфеля: даже если вы выбрали стратегию агрессивного роста, это не значит, что нужно покупать акции одной компании. Лучше держать в портфеле несколько активов, среди которых будут активы с минимальным уровнем риска.

После формирования портфеля нужно постоянно «держать руку на пульсе». Рынок меняется, поэтому портфель стоит пересматривать — например, каждые три месяца, раз в полгода или раз в год.

Если какой-то из активов не оправдал ваших надежд, можно пересобрать портфель. Допустим, в портфеле инвестора есть ETF. Из-за санкций они стали недоступны в России. Оптимальное решение — вложить деньги в другие инструменты, например в ПИФы.

- Инвестиционный портфель — это набор активов: акций, облигаций, недвижимости и многих других. Портфель формируют, чтобы снизить риск потерять деньги.

- Инвестиционные портфели собирают, используя три принципа. В портфеле должны быть: разные виды активов; активы, которые можно быстро продать; низкорисковые активы — даже если инвестор готов к рискам.

- В портфели могут включать разные активы в зависимости от уровня риска, к которому готов инвестор. Если он готов рисковать и покупает соответствующие бумаги, портфель считают агрессивным. Если портфель рассчитан на средние риски — умеренным. Если инвестор совсем не рискует — консервативным.

- Чтобы собрать портфель, нужно определить цели инвестирования, выбрать стратегию и купить бумаги. Но это ещё не всё: чтобы достичь финансовой цели, портфель нужно периодически пересматривать.

- Самый популярный инструмент инвестирования — акции. Это ценные бумаги, которые подтверждают право на долю в акционерном обществе. Прочитайте статью об акциях, чтобы понять, как устроена работа с ними, почему они дорожают и дешевеют — и сколько на них можно заработать.

- Облигации — второй по популярности инструмент инвестирования. Купить облигацию — это как дать в долг компании или государству. В Skillbox Media есть материал об облигациях, из которого вы узнаете, какие они бывают — и в какие лучше инвестировать.

- Если интересуетесь инвестициями, обратите внимание на курс Skillbox «Трейдинг». Он подходит как новичкам, так и тем, кто уже инвестирует и хочет делать это на профессиональном уровне. На курсе учат торговать так, чтобы капитал постоянно рос, — следовать стратегии, контролировать риски и совершать обдуманные сделки.

Научитесь: Трейдинг

Узнать больше

Данная статья носит информационно-развлекательный характер и не является инвестиционной рекомендацией или сигналом к покупке каких-либо ценных бумаг.

Всем привет! Сейчас инвестиции в России становятся всё более популярными, появляются различные стратегии вложения средств, и поэтому я решил провести следующий эксперимент: собрать более-менее пассивный (то есть не спекулятивный) инвестиционный демо-портфель из акций крупных растущих компаний и посмотреть, как он себя покажет на долгосрочной дистанции.

При этом, эмитенты будут добавляться в портфель исключительно по фундаментальным показателям, несмотря на их рыночную оценку и текущее состояние котировок. Таким образом, я постараюсь проверить, можно ли добиться хороших инвестиционных результатов просто покупая и держа акции эффективных компаний с растущим бизнесом.

Поскольку портфель является виртуальным, то я буду вести его в сервисе TipRanks.com, где можно отслеживать динамику по портфелю в целом и получать информацию про отдельные акций. Вы также можете посмотреть текущие состояние портфеля по данной ссылке и увидеть доходность вложений по сравнению с индексом S&P 500. Ещё я создал общедоступную Google таблицу, в которой располагаются все эмитенты из портфеля и их краткое описание (с таблицей вы можете ознакомится по этой ссылке).

Критерии отбора акций в портфель

Как я уже говорил выше, в портфель попали компании с большой капитализацией, обладающие растущими денежными потоками и надёжным финансовым положением. Первичный отбор проходил на скринере сайта Finviz.com, где были установлены следующие параметры:

- Средний рост EPS (прибыли на акцию) за последние 5 лет > 10%

- Средний рост продаж (Sales)за последние 5 лет > 5%

- Чистая и операционная маржинальность > 5%

- Current Ratio и Quick Ratio (показатели покрытия процентов по долгу ликвидными активами) > 1

- Отношение Долг / Собственный капитал < 1

Благодаря им удалось значительно уменьшить количество кандидатов в портфель и избавится от компаний со слабыми показателями бизнеса. Теперь оставалось только отобрать перспективные на мой взгляд организации, которые работают в различных секторах экономики (должны же мы придерживаться определённой диверсификации).

Давайте посмотрим, что получилось в итоге.

Компании, попавшие в портфель

На данный момент в портфеле находится 27 компаний, все из который соответствуют вышеперечисленным требованиям. Для большей наглядности начальная стоимость всех бумаг в портфеле составляет $100 000, на одного эмитента приходится порядка 3-4% от этой суммы. В дальнейшем я скорее всего буду проводить ребалансировки, а также исключать старых и добавлять новых эмитентов, руководствуясь фундаментальными показателями их бизнеса. На данный же момент в портфель входят следующие бумаги (в скобках указан тикер на бирже):

- Microsoft (MSFT)

- Alphabet (GOOGL)

- Facebook (FB)

- Visa (V)

- Mastercard (MA)

- Nvidia (NVDA)

- Thermo Fisher (TMO)

- Accenture (ACN)

- JD.com (JD)

- Intuit (INTU)

- Intuitive Surgical (ISRG)

- Automatic Data Processing (ADP)

- NetEase (NTES)

- Lam Research (LRCX)

- CME Group (CME)

- Equinix (EQIX)

- Regeneron (REGN)

- Newmont Mining (NEM)

- Lululemon Athletica (LULU)

- Illumina (ILMN)

- Monster Beverage (MNST)

- Veeva Systems (VEEV)

- CoStar Group (CSGP)

- Fastenal Company (FAST)

- Copart (CPRT)

- Take-Two (TTWO)

- Brown & Brown (BRP)

Вот основной набор бумаг за которыми я и собираюсь вести наблюдение. Про каждую из них я постараюсь рассказать более подробно в следующих выпусках, а вы можете прочитать их краткое описание в ранее упомянутой Google таблице (там представлен грубый перевод из Gurufocus), а также в любых других информационных источниках.

Портфель был создан 23 ноября 2020 года и на данный момент его состояние не сильно изменилось: текущая доходность составляет +0,37% (+$551). Но тем интереснее узнать что будет дальше.

Это был в некотором роде пилотный выпуск, так что более подробно про саму структуру портфеля и входящие в него акции я постараюсь рассказать в следующих постах, а сейчас мне было бы интересно услышать ваше мнение в комментариях. Спасибо за прочтение и до скорых встреч!