Управление производственным процессом – это комплекс мер, который принимается с целью определить задачи, стоящие перед организацией, а также этапы их выполнения. При планировании важно учитывать размер компании, ее специализацию, ассортимент выпускаемого товара. Ошибка в этом деле может повлечь за собой серьезные финансовые потери. Поэтому очень важно тщательно проводить расчеты, принимая во внимание все факторы. В этой статье мы подробно рассмотрим основы, задачи планирования производства на предприятии, какие существуют методы и правила в этой сфере.

Понятие производственного плана

Разработка стратегии – это один из пунктов административной деятельности фирмы. Если обобщить, то сюда относятся решения, которые влияют на объемы задействованного сырья, численность работников и многое другое. ПП может содержать информацию о:

- маржинальной прибыли;

- контроле качества;

- необходимом количестве закупаемых материалов;

- себестоимости единицы товара;

- состоянии штата персонала;

- применении мощностей;

- анализе помещений, которые находятся в распоряжении юридического лица;

- регламентировании отчетности;

Стоит учитывать, что здесь приведены общие данные. Структура может изменяться в зависимости от профиля компании.

Зачем его составлять

Производственное планирование на предприятии нередко осуществляется интуитивно, без четкой схемы. Но такой подход не позволяет максимально рационализировать процесс.

Грамотно проработанный ПП помогает руководству решить несколько проблем. Среди них:

- расширение клиентской базы, повышение степени лояльности уже существующих покупателей;

- рост качества товаров или оказываемых услуг;

- сокращение издержек и детализация имеющихся;

- снижение количества кредитов;

- образование ресурсного резерва на случай непредвиденных ситуаций;

- создание стратегии, актуальной при разных обстоятельствах.

Планирование производства на предприятии – это необходимая часть работы, особенно если речь идет о крупных организациях.

Не менее важная часть функционирования компании – автоматизация и оптимизация рутинных процессов с целью сокращения издержек, увеличения прибыли и реинвестирования финансов в развитие бизнеса. Это происходит за счет технологических нововведений, например, внедрения специализированного ПО. В каталоге «Клеверенс» представлен широкий спектр решений, которые подойдут для разных сфер бизнеса: от розничной торговли до производственного сектора.

Оставьте заявку, и наши специалисты помогут подобрать решение под ваши задачи. Подробнее >>

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Цели и функции

Если обобщить, то главная задача ПП – это составление прогноза развития фирмы. С помощью него определяется, чего руководству и работникам нужно достичь на конкретный временной промежуток. В итоге должны оперативно появляться решения, реализуемые в процессе хозяйственной и финансовой деятельности.

В условиях рыночной экономики делать это сложнее, чем при плановом производстве – это обусловлено тем, что нет централизованного управления компаниями. Поэтому менеджерам приходится самостоятельно определять перспективы при постоянной конкуренции. Руководство небольших контор нередко делает это «на ощупь», не применяя никаких схем и стратегий. Но чем больше масштаб бизнеса, тем острее ощущается необходимость в четкой и структурированной программе. Без нее невозможно добиться слаженного функционирования.

Составные звенья цепи

Планирование производственной деятельности предприятия включает в себя 4 основных компонента:

- тактику;

- стратегию;

- программу выработки;

- даты, в которые должен осуществляться каждый этап.

При разработке ПП нужно опираться на два ключевых понятия: приоритет и производительность. Первое означает ассортимент, объем товара и сроки его выпуска. Эти значения устанавливаются исходя из ситуации на рынке. Второе – это количество продукции, сделанной за единицу времени.

Принципы

При составлении схемы стоит действовать по нескольким правилам. Прежде всего, – непрерывность. План производства предприятия должен оставаться актуальным на всех стадиях выработки. Кроме того, нужно обеспечивать единство. Это значит, что в ПП должны быть учтены связи между видами работы. Следующий принцип – экономичность. Следуя схеме, руководство фирмы должно максимально оптимизировать процесс и снизить издержки.

Еще одно требование – гибкость, чтобы при возникновении непредвиденных ситуаций в план можно внести коррективы. Важно также учитывать и точность. Ее должно хватать для безошибочного выполнения поставленной задачи. Все филиалы организации в рамках плана связываются между собой.

Как происходит составление

За эту часть административной деятельности отвечает отдел планирования производства. Ниже подробно рассмотрим все этапы.

Главная проблема, которая стоит перед специалистами, это необходимость в как можно более рациональном использовании мощностей. Если они превышают объемы продаж, то происходит недозагрузка. К ее последствиям можно отнести, например, увеличение издержек. В свою очередь, это приводит к падению прибыли компании. Если доход ниже необходимого значения, то фирма не сможет обеспечить выпуск нужного количества продукции.

Программа разрабатывается на год. Задания распределяются по кварталам и месяцам.

Состав

Планирование производственного процесса на предприятии завершается составлением стратегии, которая оформляется в виде официальной бумаги. Она имеет определенную структуру. Стоит ее придерживаться, чтобы избежать путаницы. В ней содержится:

- Титульная страница.

- Содержание.

- Основные сведения о фирме.

- Данные о товарах или оказываемых услугах.

- Организационный план.

- Маркетинговая схема.

- ПП.

- Информация об инвестициях и финансах.

- Приложения.

Последний пункт нужен для добавления уточнений, которые могут понадобиться в процессе работы.

Как определить загрузку мощностей

Прежде всего, необходимо произвести анализ рынка, чтобы выявить наиболее популярные среди потенциальных потребителей товары.

Второй этап – это составление коммерческого прогноза. Иными словами, менеджеры считают, какое количество продукта определенного типа можно будет реализовать. Исходя из этих цифр, ведется обсуждение, хватит ли для осуществления поставленных целей имеющегося в распоряжении оборудования. Если нет, то принимается решение о целесообразности приобретения дополнительных единиц техники. Их требуется перечислить в ПП. Кроме того, указать нужно сумму, потраченную на оплату труда, штат работников и затраты на хозяйственные нужды.

Отображение в документе текущего планирования производства

Перед выпуском товаров необходимо установить, каким способом он будет осуществляться. Для этого сотрудникам организации стоит провести глубокий анализ обеспечения компании машинами и кадрами. После выбирается наиболее эффективный, с коммерческой точки зрения, вариант. При этом сотрудники делают выбор между:

- низким и высоким уровнем автоматизации;

- использованием стандартной или персонализированной технологии;

- производительной или гибкой системой.

Важно учитывать специфику функционирования предприятия. Если изготавливается продукт для массового рынка, то рекомендуется прибегнуть к конвейерному методу. Он простой и обеспечивает минимальные издержки. Такой подход приемлем для большей части фирм. Однако если предстоит выполнять спецзаказы, то придется задействовать альтернативные решения. Эти аспекты нужно зафиксировать в ПП.

Виды планирования и организации работ производственного участка

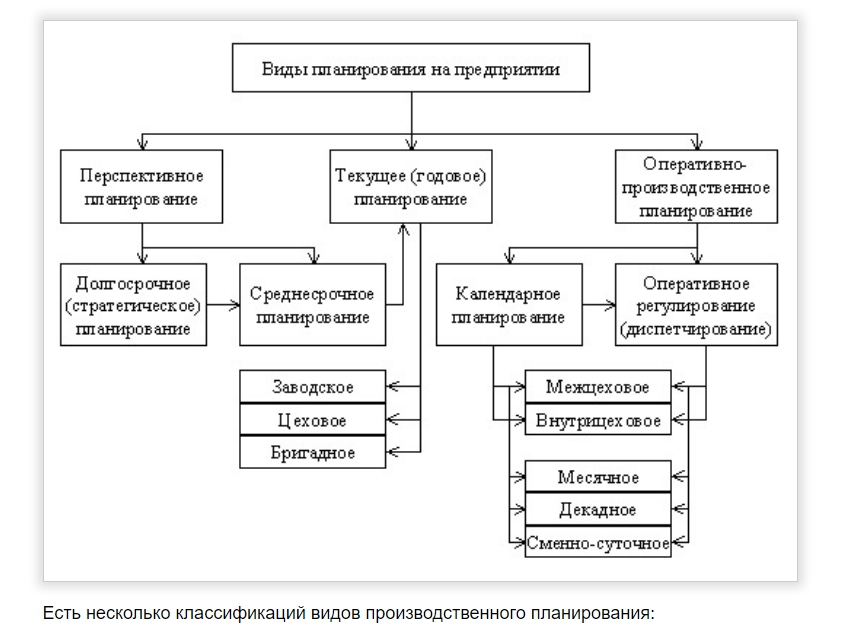

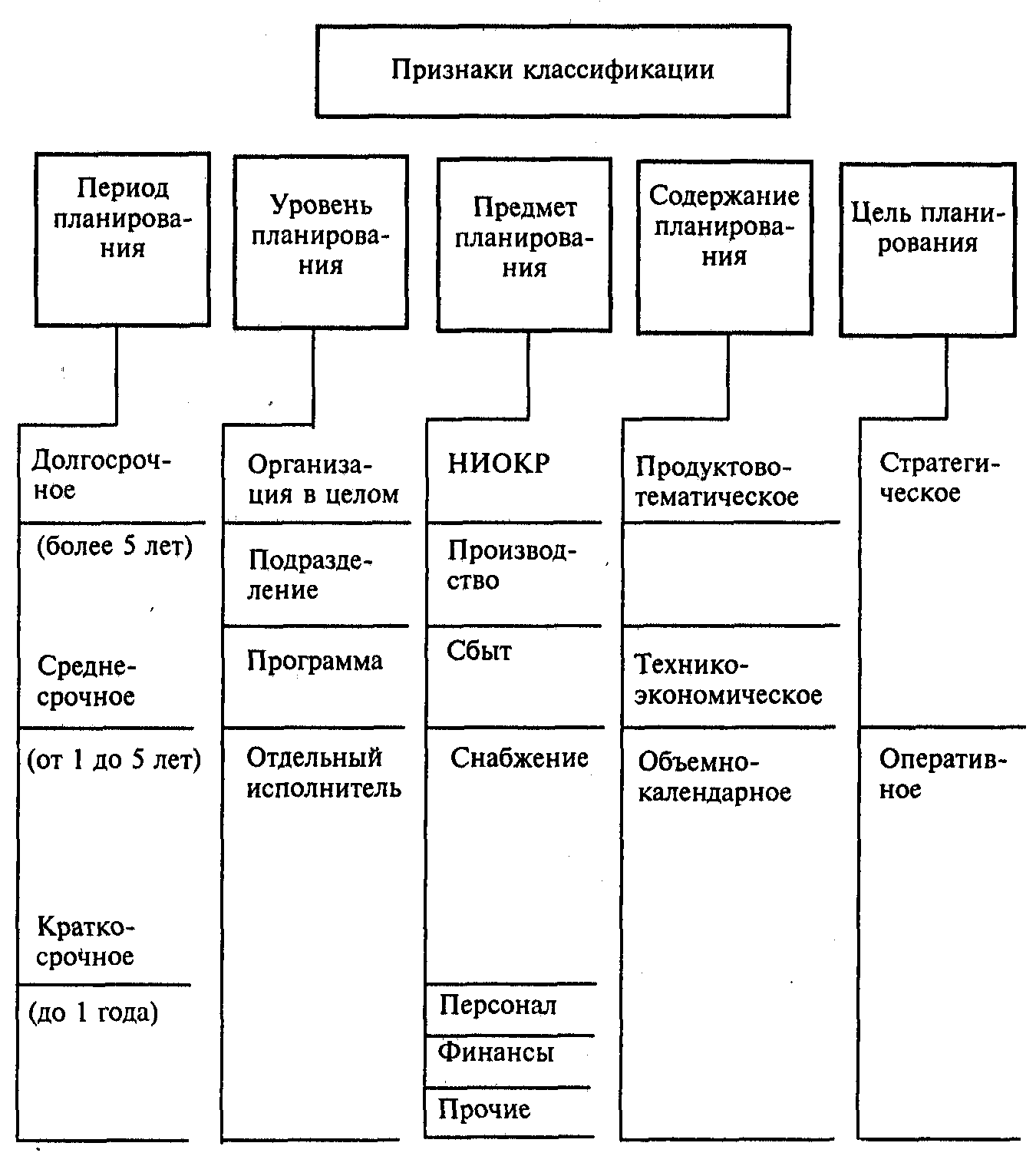

Существует несколько классификаций этого типа деятельности по различным признакам. Прежде всего, это сроки выполнения. От потраченного времени напрямую зависит и глубина производимых расчетов. По данному критерию разделяют:

- перспективное;

- текущее;

- оперативное.

Первая разновидность отличается тем, что сотрудники учитывают период действия выработки товара, который можно прогнозировать. Вторая характеризуется составлением программы на один год. Задачи распределяются по кварталам. Последний вид задействуется в условиях, когда необходимо выпустить нужное количество продукции в достаточном ассортименте и в прописанные сроки. При этом используется наименьший цикл.

Следующий критерий – это перспективы, а также цели и задачи производственного планирования. Стратегическое используется для того, чтобы открыть для организации новые пути и возможности. При этом во внимание принимаются глобальные стремления компании.

Тактическое служит для реализации установок, разработанных на предыдущем этапе. Еще одна функция – это создание возможностей для увеличения объемов выработки и производительности мощностей, сокращения издержек, повышения качества продукции.

Третий тип – бизнес-план. Он необходим, чтобы оценить целесообразность внедрения проектов или привлечения капиталовложений со стороны.

Также программы производственных участков классифицируют по степени обязательности заданий. Различают директивные и индикативные.

Цели, которые ставятся при первом типе планирования, подлежат беспрекословной реализации в установленные сроки. При этом второй вид включает в себя задачи, которые носят рекомендательный характер. Они служат только для того, чтобы задавать нужное направление функционирования компании. Неотложные предписания допускаются, но их количество не должно быть большим.

Еще один используемый параметр – это особенности структуры. По уровням управления производственные планы бывают:

- корпоративные – разрабатываются для холдинга или концерна;

- для самостоятельных субъектов – фирмы или филиала;

- для подразделений – рабочее место, цех, участок.

Стратегия и тактика

Этот пункт необходимо разобрать, чтобы более детально изучить структуру процесса. Это два вида программ, которые служат для конкретных целей. Первая должна реализовываться в соответствии с выбранным направлением деятельности организации, объемами выпуска товаров, количеством трудовых ресурсов, а также планами реализации продукции. Важно отметить, что в основе стратегии производственного планирования должны быть прогнозы в долгосрочной перспективе.

Чтобы выполнять цели, намеченные на первом этапе, необходимо прибегнуть к тактике. В производственном плане следует подробно указать информацию о состоянии предприятия. В частности, наличие сырья в нужном объеме, степень укомплектованности штата работников, транспортные средства, которыми располагает компания. Кроме того, требуются данные о мероприятиях, которые предстоит провести для осуществления программы, и их сроки. В качестве дополнений прикладываются сведения о себестоимости единицы продукции.

Что является основным методом планирования производственных ресурсов и какие факторы учитываются

Существует несколько методик. Первая – балансовая. Ее суть заключается в сопоставлении потребностей фирмы и оснащенность. При этом учитывается количество сотрудников, наличие материалов, техники и финансов. При отсутствии равновесия специалисты ищут способы его достичь. Такой подход дает руководству возможность оценить уровень мощностей, которым располагает организация, их динамику в будущем и степень загрузки. Также можно провести мониторинг рынка. С этой целью составляют план выработки.

Второй метод, который хорошо зарекомендовал себя, — это техническое расчетное планирование. Его задействуют при нужде в расчетах экономической эффективности деятельности компании, целесообразность привлечения инвестиций и выпуска ценных бумаг. Основа способа – использование системы групп норм. К ним относятся:

- необходимый уровень затрат труда;

- средства, находящиеся в обороте;

- качество товаров;

- другие.

Еще один распространенный подход к системе планирования производства – расчетно-аналитический. Его суть заключается во всесторонней оценке состояния фирмы за выбранный период. Во внимание принимается также его потенциальные изменения и факторы, которые могут оказать на это влияние.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Последовательность действий

Разработка программы осуществляется в несколько этапов. На каждом из них специалисты решают определенный набор задач.

1. Подготовка

Прежде всего, нужно собрать данные о необходимых объемах выработки и качестве товаров. Их получают исходя из спроса на рынке и запросов клиентов. Кроме того, нужно собрать подробную информацию об имеющихся мощностях и ресурсах.

Качественная работа на этой стадии позволяет избежать ошибок и обеспечить максимальную загруженность оборудования.

2. Составление ПП

Далее необходимо детально описать в документе процесс планирования производства. Обязательно указание: последовательности движения ресурсов по операциям и видам оборудования, имена ответственных лиц, порядок действий.

На таком уровне стоит описаться на эксплуатационные данные. Это, к примеру, технологическая карта. На ее основе устанавливается алгоритм действий и требуемые для его реализации машины. Дополнительно обозначается класс оборудования и уровень квалификации сотрудников, которые будут на нем работать. При отсутствии нужного количества станков определяется альтернативный путь.

3. Составление графика планирования производства

Расписание служит для того, чтобы облегчить распределение времени на каждой стадии выработки. Оно должно содержать сроки начала и завершения конкретной операции. Как правило, они определяются заключенными договорами поставок. Стоит указывать в документе детальные данные и конкретизировать дату старта, прогресс, объем работы.

4. Выдача заказов

Другое название – диспетчеризация. Она включает в себя в контроль перемещения сырья, следования заданному маршруту, оптимального расположения инструментов.

Этот этап планирования производства нужен для того, чтобы сделать рабочий процесс максимально согласованным. При его реализации выдаются наряды на осуществление ряда задач. В них нужно тщательно указывать основные сведения.

5. Контроль

Это финальная стадия, суть которой в обеспечении правильного выполнения заданий. Также мониторинг подразумевает отслеживания временных рамок – насколько сотрудники уложились в отведенные сроки. После ответственные лица формируют отчет для руководителей. В этой бумаге указываются все обнаруженные нарушения регламента.

Предпосылки

Производственное планирование – это важный процесс, вне зависимости от масштабов бизнеса. Выделяют факторы, которые определяют необходимость в такой программе. Среди них:

- коррективы в существующем ассортименте продукции;

- появление нового продукта или услуги;

- устранение выявленной проблемы;

- задействование оборудования;

- исполнение требований законодательства.

Распространенные ошибки

Существует ряд оплошностей, которые могут сделать ПП неактуальным. Наиболее популярные:

- Избыточные запасы. При чрезмерном количестве сырья на складе часть остается незадействованной.

- Неправильное применение ресурсов. Это может привести к перебоям в обеспечении.

- Приостановка выработки из-за срочных заказов. Последствия – прерывания рабочего процесса.

Чтобы не возникало таких ситуаций, стоит тщательно придерживаться стандартов и регламента планирования производства.

Количество показов: 88318

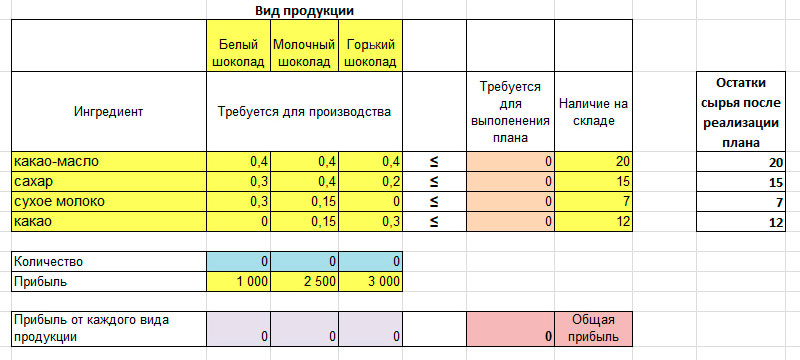

Как рассчитать оптимальный план производства, чтобы получить максимальную прибыль? Этот вопрос актуален для многих компаний. Интуитивное формирование плана производства может быть не таким эффективным, как расчет с помощью математических моделей.

Сравним эти способы на примере.

Компания производит шоколад трех сортов: белый, молочный и горький. У каждого — своя рецептура, но трудоемкость одинаковая. Цена каждого сорта разная, поэтому и прибыль на килограмм тоже отличается. Представим эти данные в виде таблицы:

| Ингредиент | Белый шоколад | Молочный шоколад | Горький шоколад |

| Какао-масло, кг | 0,4 | 0,4 | 0,4 |

| Сахар, кг | 0,3 | 0,4 | 0,2 |

| Сухое молоко, кг | 0,3 | 0,15 | 0 |

| Какао, кг | 0 | 0,15 | 0,3 |

| Прибыль, за 1 кг | 1 000 | 2 500 | 3 000 |

На складе имеются определенные запасы сырья:

- какао-масло — 20 кг;

- сахар — 15 кг;

- сухое молоко — 7 кг;

- какао — 12 кг.

Расчет плана производства интуитивным методом

План производства для первого вида продукции

Больше всего прибыли приносит горький шоколад. Рассчитаем, сколько шоколада этого сорта можно произвести из сырья на складе:

| Ингредиент | Требуется для производства 1 кг горького шоколада | Наличие сырья на складе, кг | Достаточно для объема производства горького шоколада, кг |

| Какао-масло, кг | 0,4 | 20 | 50 |

| Сахар, кг | 0,2 | 15 | 75 |

| Сухое молоко, кг | 0 | 7 | — |

| Какао, кг | 0,3 | 12 | 40 |

Объем производства ограничивает какао — его достаточно для производства только 40 килограммов шоколада.

Прибыль от горького шоколада = 40 х 3000 = 120 000 (руб.)

Рассчитаем количество сырья, которое потребуется для производства 40 килограммов горького шоколада. Для этого умножим количество ингредиента, нужного для производства одного килограмма, на 40.

Например, для производства одного килограмма горького шоколада нужно 16 килограммов какао-масла:

0,4 х 40 = 16 (кг)

Рассчитаем расход каждого ингредиента и внесем в столбец «Резерв сырья».

| Ингредиент | Требуется для производства 1 кг горького шоколада | Резерв сырья для производства 40 кг | Остаток на складе, с учетом резерва |

| Какао-масло, кг | 0,4 | 16 | 4 |

| Сахар, кг | 0,2 | 8 | 7 |

| Сухое молоко, кг | 0 | 0 | 7 |

| Какао, кг | 0,3 | 12 | 0 |

После производства горького шоколада на складе останутся продукты, их объем можно рассчитать как разницу между остатками на складе и резервом.

Остаток какао-масла = 20 — 16 = 4 (кг)

Такой же расчет проводим и для других ингредиентов и вносим данные по остаткам в последний столбец.

План производства для второго вида продукции

Так как все какао зарезервировано для производства горького шоколада, компания из остатков сырья может произвести только белый шоколад, при его приготовлении какао не используется.

Рассчитаем, сколько белого шоколада можно произвести из оставшихся ингредиентов:

| Ингредиент | Требуется для производства 1 кг белого шоколада | Остаток на складе, с учетом резерва, кг | Достаточно для объем производства белого шоколада, кг |

| Какао-масло, кг | 0,4 | 4 | 10 |

| Сахар, кг | 0,3 | 7 | 23 |

| Сухое молоко, кг | 0,3 | 7 | 23 |

| Какао, кг | 0 | 0 | — |

«Ограничивающим» ингредиентом выступает какао-масло. Из имеющегося количества можно сделать только 10 килограммов белого шоколада.

Прибыль от белого шоколада = 10 х 1000 = 10 000 (руб.)

Рассчитаем расход сырья на производство белого шоколада и остатки на складе.

| Ингредиент | Требуется для производства 1 кг белого шоколада | Резерв сырья для производства 10 кг | Остаток на складе, с учетом резерва |

| Какао-масло, кг | 0,4 | 4 | 0 |

| Сахар, кг | 0,3 | 3 | 4 |

| Сухое молоко, кг | 0,3 | 3 | 4 |

| Какао, кг | 0 | 0 | 0 |

Из остатков на складе произвести шоколад больше нельзя.

Общая прибыль составит 130 000 рублей.

120 000 + 10 000 = 130 000 (руб.)

Этот способ расчета достаточно трудоемкий и при большом ассортименте продукции и запасов может быть просто неприменим. Математическое моделирование плана производства позволит учесть больше переменных.

Антон Варламов, начальник производства CWS-group:

«Мы производим оборудование для моек самообслуживания. В производстве ориентируемся на спрос: в основном, начинаем сборку после заказа. Именно спрос является «толкающим» фактором.

Плюс этого способа — готовое оборудование не задерживается на складе, сразу отправляется клиентам. В процессе производства мы можем внести какие-то изменения и учесть просьбы заказчиков: сделать больше или меньше функций в пульте самообслуживания, подобрать нужную мощность аппаратов высокого давления.

Минус — мы упускаем часть прибыли из-за нерационального использования запасов. Что-то невостребованное лежит на складе, что-то приходится покупать срочно и переплачивать.

Но в текущей ситуации пока не видим возможности перехода на планирование производства»

Расчет плана производства методом математического моделирования

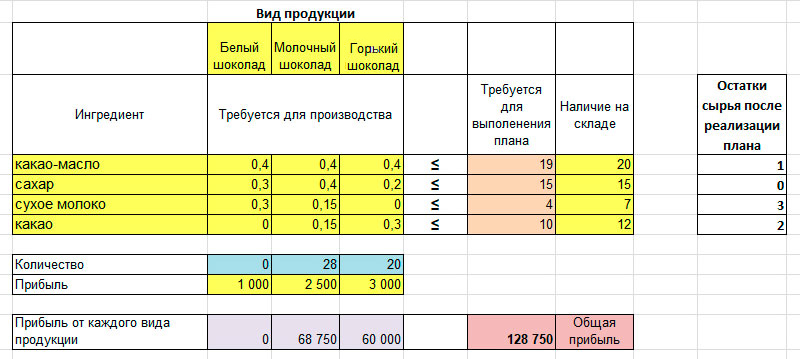

Для построения математической модели используется надстройка «Поиск решения» в Excel. Мы уже подготовили математическую модель, которую вы можете скачать на компьютер с установленным Excel и заполнить своими данными.

Таблица для производства шоколада выглядит так:

Желтые ячейки заполнены исходными данными из примера. Это прибыль по каждому виду продукции, расход ингредиентов и их наличие на складе.

Голубые ячейки будет изменять программа в процессе расчетов.

В оранжевых — расход сырья, нужного по плану производства. Он рассчитывается также, как и в первом способе, только не вручную, а автоматически. Для этого в ячейки введены нужные формулы.

В фиолетовых значение прибыли по сортам, рассчитывается по формуле:

Прибыль по сорту = Количество шоколада х Прибыль от сорта шоколада

Розовая — значение прибыли, максимум которой программа найдет в процессе расчета, она суммирует все прибыли по сортам.

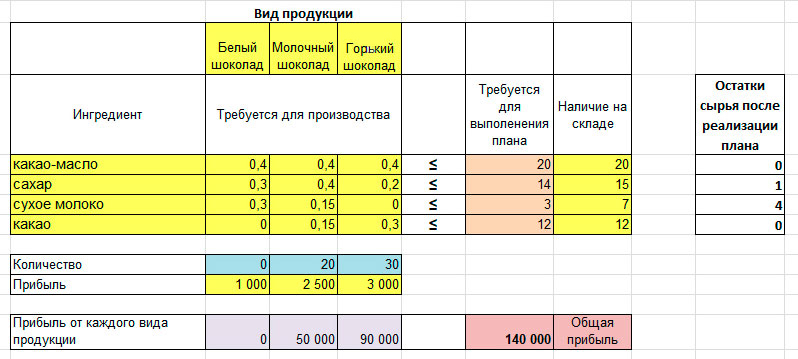

После нажатия «Поиск решения» система рассчитывает оптимальный план производства с максимальной прибылью:

План производства, рассчитанный этим способом, отличается от первого. Сокращено количество горького шоколада, поэтому остается больше сырья для производства молочного. Это позволяет увеличить прибыль со 130 тысяч рублей до 140 тысяч и более эффективно использовать складские запасы.

Изменение плана производства

Описанные методы не учитывают спрос, подразумевается, что будет продан весь произведенный шоколад. Но в математическую модель можно внести дополнительные ограничения.

Например, объем производства горького шоколада ограничить 20 килограммами, тогда программа посчитает новый план, но прибыль в нем будет меньше, чем в оптимальном:

Моделирование оптимального плана производства позволит один раз создать математическую модель и потом изменять параметры, оценивая изменение прибыли:

- Вводить ограничения по количеству производимой продукции: задать определенный объем или нужные пропорции. Например, чтобы объем производства горького шоколада был равен объему производства молочного.

- Менять ограничения по ресурсам, в зависимости от объема запасов.

- Проверить целесообразность введения новой продукции — будет ли увеличиваться или уменьшаться прибыль в этом случае.

- Изменять прибыль по видам продукции для более корректного ценообразования.

- Выявить слабые позиции в ассортименте и, возможно, отказаться от них.

В математической модели можно использовать не только ресурсы в натуральном выражении, как в нашем примере, но и в денежном. Это еще больше расширяет возможности ее применения, так как позволяет учесть расходы на оплату труда, электричество, время работы оборудования. Чем точнее исходные данные, тем точнее будет расчет плана производства. Компании, ведущие управленческий учет, тратят меньше времени на сбор данных для заполнения математической модели.

Резюмируем

Расчет оптимального плана производства позволяет компании заработать больше, используя ограниченные ресурсы. Создание модели плана производства в Excel экономит время и позволяет достаточно быстро оценить изменение прибыли при разных вариантах исходных данных.

В чем преимущества позаказного планирования и как внедрить его на предприятии?

Как сформировать калькуляционные карточки?

Как формируются планы продаж при позаказном производстве?

Как оценить производственные возможности предприятия?

Как сформировать производственную программу и при необходимости — скорректировать ее?

Рассмотрим методику, которая распространена на производственных предприятиях, осуществляющих позаказное планирование. В целом позаказное планирование хорошо зарекомендовало себя на мелкосерийных и единичных производствах: оно позволяет контролировать показатели себестоимости каждого заказа, формировать плановую и фактическую калькуляции и постатейно отслеживать отклонения показателей.

Производственная программа представляет собой план производства, как правило, на год, но может формироваться и на более короткий срок, например месяц или квартал. Особенность формирования производственной программы для позаказного производства заключается в планировании позаказно, т. е. либо на партию продукции в соответствии с заключенными договорами, либо на каждый товар в отдельности (выполнимо в мелкосерийном производстве).

Производственная программа разрабатывается в целом по предприятию в натуральном и стоимостном выражениях. Она должна основываться на прогнозе продаж, учитывать потребности рынка и условия контрактов на поставку продукции (если они уже заключены).

Чаще всего на практике программу составляют отдел маркетинга и планово-экономический отдел.

Позаказный метод планирования — один из основных элементов системы бюджетного управления. При позаказном планировании объектом изучения является отдельная работа, услуга, продукция или заказ. Чаще всего оно применяется на предприятиях с мелкосерийным производством и с индивидуальным типом организации производства.

Особенностью внедрения системы позаказного планирования является разработка единой классификации заказов для их учета, разработка подробного документооборота и распределение полномочий, ответственности и функционала.

Цель управления заказами — формирование инструмента эффективного бюджетного контроля, обеспечивающего решение следующих задач управления:

- повышение эффективности бюджетного планирования производственной и финансово-хозяйственной деятельности;

- исполнение бюджета;

- контроль осуществляемых на предприятии расходов в разрезе заказов, позаказное формирование финансовых результатов;

- калькулирование фактической себестоимости продукции (товаров, работ, услуг);

- контроль выполнения производственных заказов конкретных изделий, готовой продукции или услуг в заданном количестве и в указанные сроки.

Для каждого заказа в процессе его выполнения идет процесс сбора полной себестоимости. До окончания работ по конкретному заказу все затраты относятся к незавершенному производству.

Когда заказ закрыт (полностью выполнены работы, произведена продукция), рассчитывается полная себестоимость с учетом накладных расходов, которые распределяются на каждый заказ в зависимости от выбранной базы распределения, продукция относится к разряду готовой.

При открытии заказ составляется плановая калькуляция, по закрытию — фактическая (отчетная) калькуляция.

Позаказный метод планирования позволяет изучать и анализировать расходования средств в разрезе всех заказов предприятия, дает общую картину для контроля за выполнением заказов и уровнем их доходности.

На практике, как правило, позаказный метод планирования используется на производственных предприятиях, которые занимаются выполнением работ, оказанием услуг и/или производством продукции не единственного вида и наименования.

Планирование объема продаж в натуральном и стоимостном выражении

В Бюджете продаж отражают планируемые объемы реализации в разрезе каждого месяца (или квартала) по всем видам продукции на протяжении отчетного периода (как правило, это календарный год).

Объемы реализации прогнозируют на основе тщательного анализа рынка, его конъюнктуры, конкурентов, включая потенциальных, и их ценовой политики, собственной конкурентоспособности.

Как правило, формирование бюджета продаж — первый этап в системе бюджетирования. Занимаются им обычно специалисты маркетингового, коммерческого или иного структурного подразделения предприятия.

На основании полученных данных об объемах реализации (от отдела маркетинга, например) рассчитывается выручка предприятия — количество планируемой к продаже продукции умножается на цену реализации единицы продукции.

При позаказном планировании бюджет продаж формируется на основании планируемых заказов, например, по уже заключенным договорам. Как правило, редко формируют план, детализированный до каждого артикула продукции, поэтому заказы, как правило, группируют партиями продукции.

Например, есть заказчик — ООО «Альфа», с которым заключен договор на поставку продукции в количестве 200 ед. на сумму 1000 тыс. руб. — весь объем поставки и будет объектом изучения, т. е. заказом. Такое планирование позволяет в дальнейшем следить за уровнем себестоимости выполнения всего заказа, чтобы понимать и контролировать финансовый результат компании от исполнения конкретного заказа.

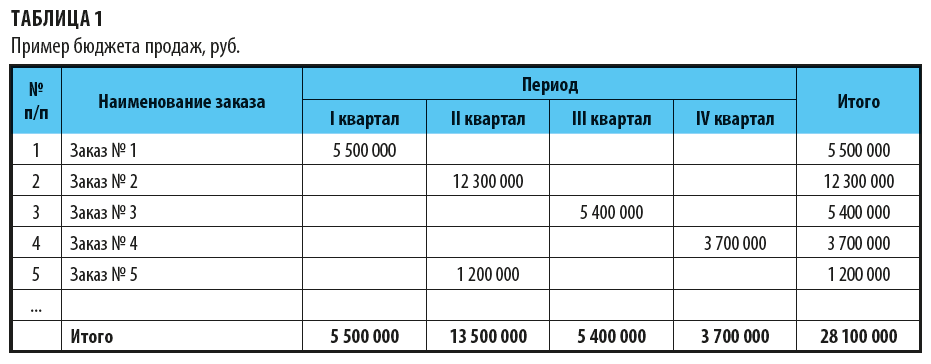

Пример бюджета продаж при позаказном планировании — в табл. 1.

В таблице 1 представлен пример поквартального бюджета продаж, в каждом квартале напротив наименований заказов указаны суммы планируемой к получению выручки от исполнения того или иного заказа.

Обратите внимание!

Такой план не отражает планируемые денежные поступления, ведь условиями договора может быть предусмотрен аванс и окончательный расчет. В данном случае выручка «попадает» в конкретный месяц (квартал) в том случае, если в этот период планируется реализация всего объема продукции по данному заказу.

При группировке всего планируемого объема реализации по заказам стоит разработать внутренний документ, позволяющий нумеровать и идентифицировать заказы, например, заказу присвоен шифр 01-1-2018, где «01» — заказчик ООО «Альфа», «1» — номер по порядку; «2018» — год исполнения заказа.

Если с одним заказчиком заключен единый договор, а впоследствии оформляются ведомости поставки (спецификации) на поставку партии продукции, то стоит оформлять новый заказ к каждой спецификации.

Если договором поставки предусмотрена отгрузка одной партии продукции, например, в первом квартале, а второй — в четвертом, допустимо оформлять как один заказ, так и два. Но как показывает практика, стоит формировать все же два заказа: в этом случае заказы можно закрывать по факту отгрузки каждой партии и корректно анализировать расходы на заказ.

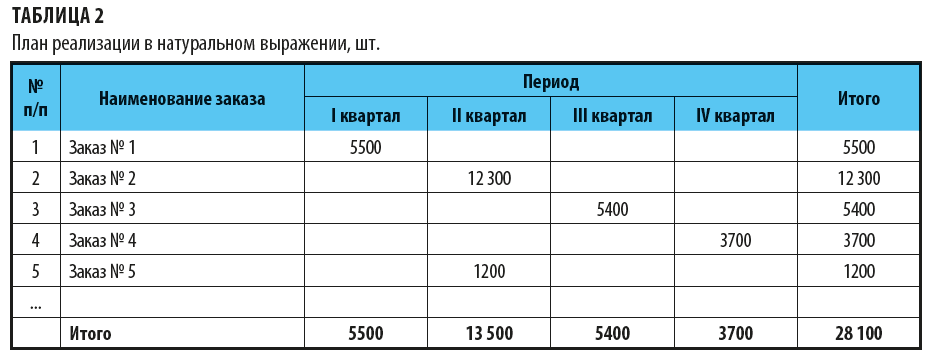

Представленный в табл. 1 план продаж отражает только сведения о планируемой к получению выручки, а для дальнейшего планирования необходима также информация о планируемых объемах реализации в натуральном выражении (шт., ед., комплекты, литры, кг и проч.). Поэтому видоизменим немного наш план (табл. 2).

Здесь мы уже видим, какое количество продукции планируется реализовать.

Для нашего примера мы взяли одну и ту же номенклатуру со стоимостью реализации единицы 1000 руб.

К сведению

Если в заказ входит несколько номенклатур товара с разной стоимостью и, следовательно, разной себестоимостью, то необходимо внутри заказа произвести детализацию по номенклатуре продукции.

Оформление карточки заказа

Карточка заказа, или калькуляционная карточка, представляет собой сформированную себестоимость заказа: плановую и фактическую.

Как правило, после заключения договоров на поставку продукции открывают заказы, присваивают им определенный шифр, формируют плановую себестоимость заказа, оформляют карточку заказа. По мере непосредственного производства, списания материалов и т. д. начинают заполнять и фактическую сторону карточки.

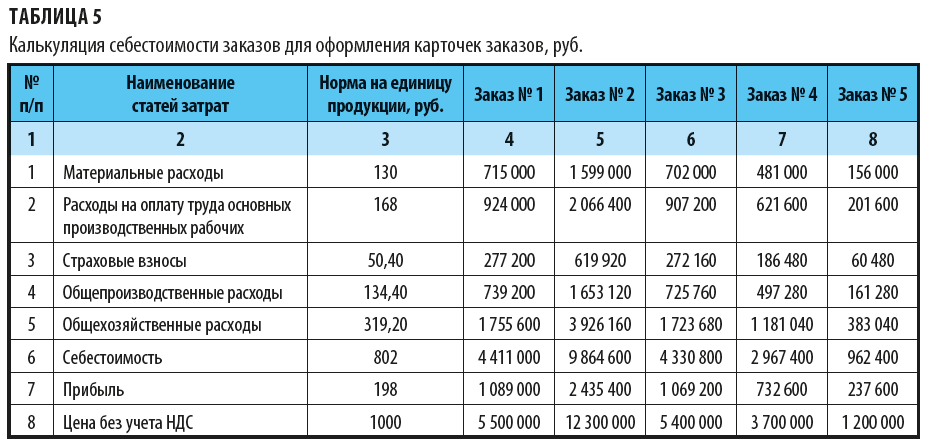

Мы рассмотрим только плановую сторону карточки заказа. На этапе планирования оформляется калькуляция с учетом данных о норме расходования материалов, указывается их стоимость, а также трудоемкость и стоимость выполнения конкретной работы, норма распределения накладных расходов и проч.

Начинается оформление плановой калькуляции с определения статей затрат, входящих в состав себестоимости исполнения заказа, например:

- материальные расходы (основные и вспомогательные материалы, покупные комплектующие изделия, полуфабрикаты и проч.);

- расходы на оплату труда основных производственных рабочих (основная и дополнительная заработная плата работников, непосредственно участвующих в процессе производства);

- страховые взносы;

- общепроизводственные и общехозяйственные расходы.

Планирование материальных расходов

В нашем примере в заказ входят несколько единиц продукции одной номенклатуры, поэтому необходимо установить нормы расходования материалов на производство единицы продукции. Такие нормы — это некий усредненный размер расходов материалов, необходимых для изготовления единицы продукции. Они должны быть разработаны на каждом предприятии.

Зная нормы расходования материалов, можно узнать стоимость закупки единицы материала каждого вида и на весь заказ. Для расчетов можно применять среднерыночные цены, либо цены по договорам с поставщиками, либо цены предшествующих периодов с применением индексации роста цен.

Как правило, при применении позаказной методики используется и частично нормативный метод калькулирования — применяются нормативные расчетные показатели, особенно материальных расходов и трудовых ресурсов.

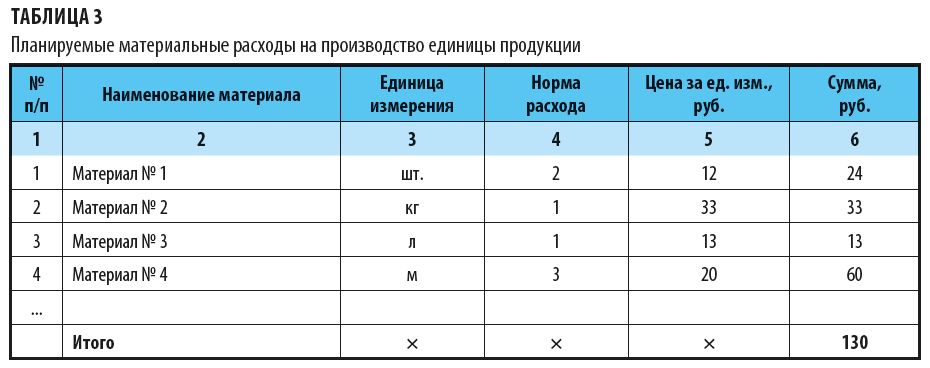

Рассмотрим пример расчета материальных расходов на изготовление единицы продукции (табл. 3).

Итак, мы рассчитали планируемые расходы на материалы для изготовления одной единицы продукции.

Норма расхода (графа 4), как мы уже говорили, должна быть утверждена на предприятии либо рассчитана (как правило, отделом нормирования) применительно к конкретному изделию, заказу или работе, услуге. Цена за единицу измерения (графа 5) установлена по данным среднерыночных цен (на основании прайсов цен поставщиков). Итоговая сумма (графа 6) рассчитана путем умножения данных по графам 4 и 5 соответственно. В результате расчетов мы получили сумму плановых материальных расходов на единицу продукции — 130 руб.

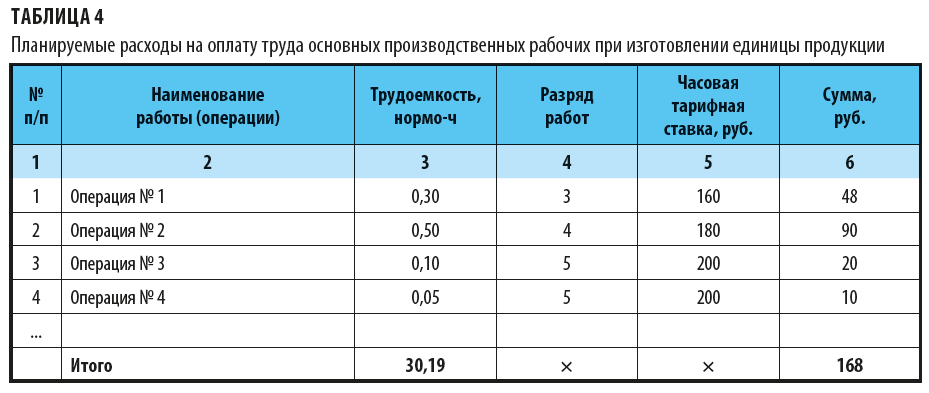

Планирование расходов на оплату труда

Расходы на оплату труда планируются на основании данных о трудоемкости изготовления единицы продукции (в нормо-часах) и стоимости часа работы трудового персонала.

Предположим, что на анализируемом предприятии сдельная система оплаты труда. То есть труд оплачивается в зависимости от сложности выполняемых работ. Для этого утверждаются часовые тарифные ставки. Каждой операции присвоена категория (разряд) сложности, в нашем примере применяется шестиразрядная сетка. Таким образом, процесс изготовления одной единицы продукции разделен на ряд операций, каждой из которых соответствует определенный разряд, в соответствии с которым и осуществляется оплата труда в дальнейшем.

Чтобы определить трудоемкость выполнения каждой операции, на предприятии должно быть организовано нормирование труда, которое предполагает установление норм времени, требуемых рабочим для выполнения каждой операции.

Нормы времени могут быть установлены соответствующими документами, действующими для конкретного производства, либо рассчитаны экспертным путем (например, при помощи хронометража).

Пример расчета расходов на оплату труда основных производственных рабочих представлен в табл. 4.

В графе 3 табл. 4 «Трудоемкость, нормо-ч» указана нормативная трудоемкость выполнения каждой операции, в графе 4 «Разряд работ» — соответствующий сложности разряд выполняемой операции, в графе 5 «Часовая тарифная ставка, руб.» — оплата труда за час работы, соответствующая ее сложности или разряду.

Таким образом, мы рассчитали планируемые расходы на оплату труда (168 руб.) за изготовление единицы продукции.

Планирование суммы страховых взносов

Страховые взносы планируются по нормам отчисления (обычно 30 %):

- в Пенсионный фонд РФ на обязательное пенсионное страхование;

- в Фонд социального страхования РФ на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, а также на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- в Федеральный фонд обязательного медицинского страхования на обязательное медицинское страхование.

В нашем примере планируемые расходы на уплату страховых взносов:

168 руб. × 30 % = 50,40 руб.

Планирование общепроизводственных и общехозяйственных расходов

Общепроизводственные затраты — это издержки на обслуживание и управление производством: затраты на амортизацию зданий, сооружений, производственного оборудования, транспортных средств, ремонт зданий и сооружений производственного назначения, содержание и эксплуатацию имущества, заработную плату аппарата управления цеха и страховые взносы с нее (например, инженерный состав), содержание транспортных средств, занятых перемещением грузов на территории предприятия, арендные платежи за основные средства цехового назначения и т. п.

Общехозяйственные затраты — это издержки по управлению и обслуживанию производства в целом, которые включают в себя затраты на оплату труда административно-управленческого аппарата плюс страховые взносы, командировочные расходы на разъезды по служебным вопросам, почтовые расходы, затраты на канцелярские принадлежности, охрану труда, соблюдение техники безопасности, информационные и консультационные услуги, услуги интернет-провайдеров, аренду офисных помещений и проч.

Для планирования этих категорий расходов, как правило, используют планируемый процент расходов в расчете от базы распределения.

База распределения представляет собой некий показатель, пропорционально которому распределяются расходы, не имеющие прямого отношения к производственному процессу. В качестве базы распределения общепроизводственных и общехозяйственных расходов могут быть использованы: фонд оплаты труда основных производственных рабочих, материальные расходы, прямые расходы, трудоемкость выполнения работ, время работы оборудования, объем производства и др.

Базу распределения выбирают в зависимости от того, какой из рассмотренных ранее факторов оказывает наибольшее влияние на себестоимость.

База распределения обязательно должна быть закреплена в учетной политике компании.

Для рассматриваемого примера базой распределения общепроизводственных и общехозяйственных расходов является фонд оплаты труда основных производственных рабочих.

Второй способ более простой, но в то же время и более поверхностный, так как не учитывает плановые показатели косвенных расходов. Однако как показывает практика, именно второй способ наиболее часто используется для формирования калькуляционной карточки.

Итак, в нашем примере косвенные расходы предшествующего периода распределены так:

- общепроизводственные расходы (ОПР) — 80 %;

- общехозяйственные расходы (ОХР) — 190 % соответственно от фонда оплаты труда основных производственных рабочих.

Таким образом, для планирования расходов на изготовление единицы продукции будем использовать показатели предшествующих периодов:

ОПР = 168,00 руб. × 80 % = 134,40 руб.;

ОХР = 168,00 руб. × 190 % = 319,20 руб.

Теперь можно сформировать калькуляционную карточку для каждого заказа. Оформляем только плановую сторону (табл. 5), фактическая будет заполнена по факту исполнения каждого заказа.

Итак, мы консолидировали данные, рассчитанные ранее постатейно, и вывели значение планируемой себестоимости исполнения каждого заказа в соответствии с нормативами на изготовление единицы продукции, т. е. перемножили планируемые нормативы на количество планируемой к выпуску продукции (по данным табл. 2).

Данные расчетные показатели впоследствии попадают в плановую калькуляцию каждого заказа при формировании карточки заказа, а, как отмечалось ранее, по факту закрытия заказа будет заполнена и фактическая себестоимость. Это позволит в дальнейшем анализировать план-факт и отклонения в абсолютном выражении, чтобы выяснить причины их появления (нарушение технологии выполнения работ, брак, перерасход материалов, рост расходов предприятия и проч.).

Формирование производственной программы

Производственная программа, или, как еще иногда говорят, бюджет производства, представляет собой отражение планируемого объема производства, а не реализации, поэтому бюджет производства и бюджет продаж в количественном выражении всегда будут различаться. В первую очередь это связано с наличием в производственной программе информации о запасах готовой продукции и незавершенного производства, которые необходимы для обеспечения бесперебойности производственного процесса.

Начать стоит с анализа возможностей предприятия изготовить планируемое количество продукции.

Если возможностей предприятия недостаточно для изготовления требуемого количества продукции, необходимо рассмотреть варианты нарастить производственные мощности (например, увеличить количество основных производственных рабочих, расширить производственные площади, приобрести новое оборудование и т. д.).

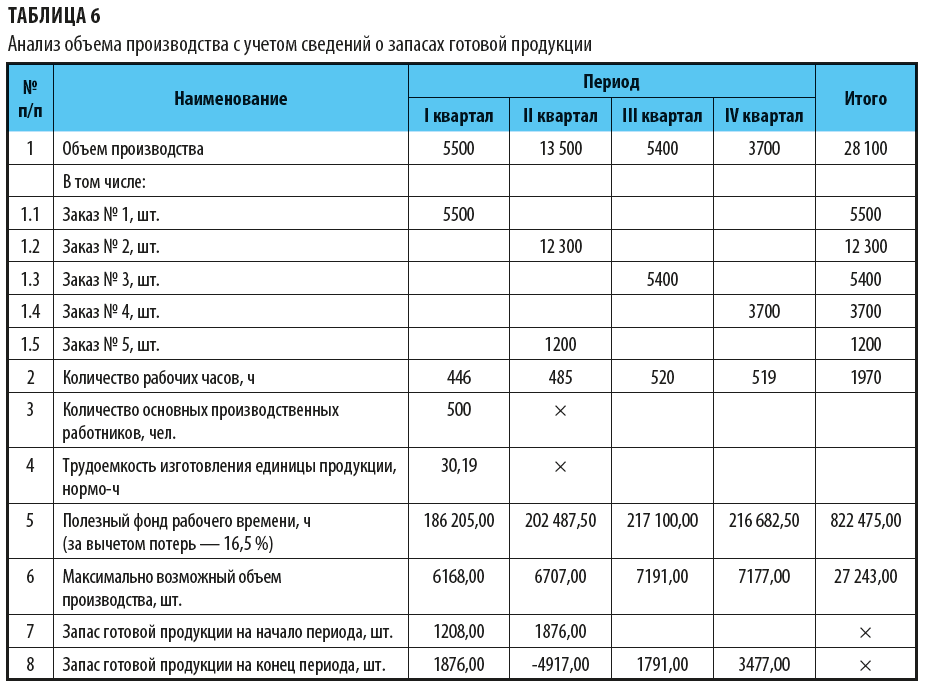

Рассмотрим алгоритм оценки возможностей предприятия изготовить определенное количество продукции на основании данных о численности основных производственных рабочих:

1. Рассчитываем количество рабочих часов в анализируемый период. Для рассматриваемого примера анализируемый период — календарный год, суммарное количество рабочих часов — 1970 ч (эту информацию берем из производственного календаря на соответствующий год).

2. Рассчитываем количество основных производственных рабочих, задействованных в изготовлении продукции. По данным штатного расписания анализируемого предприятия, количество основных производственных рабочих составляет 500 чел. (все сотрудники работают при 40-часовой рабочей неделе: 5 рабочих дней в неделю по 8 рабочих часов).

3. Определяем планируемую трудоемкость изготовления единицы продукции. Для нашего предприятия она составляет 30,19 нормо-ч (см. табл. 4).

4. Рассчитываем общее количество рабочего времени (умножаем количество рабочих часов анализируемого периода на общее количество основных производственных работников): 1970 ч × 500 чел. = 985 000 чел/ч.

5. Учитываем естественные потери рабочего времени (отпуска, командировки, отгулы, больничные и проч.). Как правило, ни один работник в календарный год не сможет работать все 1970 ч. Как минимум, работодатель обязан предоставить ему ежегодный оплачиваемый отпуск, не говоря уже о возможности заболевания или вынужденной необходимости по тем или иным причинам отсутствовать на рабочем месте. На предприятиях ведется учет по балансу рабочего времени, благодаря которому можно сводить статистические данные по потерям рабочего времени. Итак, для рассматриваемого примера планируемый процент потерь рабочего времени составляет 16,5.

6. Рассчитываем полезный фонд рабочего времени — вычитаем из общего календарного количества рабочего времени потери рабочего времени:

985 000 ч – (985 000 ч × 16,5 %) = 822 475 ч.

7. Определяем, какое количество изделий предприятие может изготовить при имеющейся численности — делим полезный фонд рабочего времени на трудоемкость изготовления единицы изделия:

822 475 ч / 30,19 нормо-ч = 27 243,00 шт.

Итак, планируемый объем продаж (см. табл. 2) — 28 100 ед. продукции, а возможный объем производства при нынешней численности рабочих — 27 743 ед. продукции, или на 857 ед. меньше планируемого объема реализации.

Однако пока это не говорит о том, что необходимо нарастить производственные мощности — мы еще не оценили запас готовой продукции.

В случае когда объем продаж превышает возможный объем производства, у предприятия должно быть достаточное количество запасов готовой продукции с предыдущего отчетного периода либо надо рассматривать другие варианты:

- сократить объем продаж. Редко используется, так как ни одному предприятию не хочется терять потенциальную выгоду от большего объема продаж;

- увеличить количество основных производственных рабочих — при условии, что в следующем отчетном периоде не ожидается снижения объема продаж. В противном случае рабочих придется сокращать или прибегать к вынужденным производственным простоям (в соответствии с Трудовым кодексом РФ с оплатой не менее 2/3), что всегда негативно сказывается на состоянии предприятия;

- увеличить рабочее время, привлекая рабочих к работе сверхурочно и в выходные и праздничные дни. При этом надо учитывать, что законодательством допускается не более 120 ч в год сверхурочных работ, а оплата труда основных производственных рабочих увеличится в 1,5–2 раза. Соответственно, возрастут издержки при постоянной цене за единицу продукции, следовательно, уменьшится уровень прибыльности производства;

- уменьшить трудоемкость изготовления единицы продукции путем повышения квалификации сотрудников или применения механизации определенных процессов производства.

Сведем расчетные показатели в таблицу (табл. 6) и дополним их сведениями о запасах готовой продукции.

Мы рассчитали, сколько продукции предприятие может произвести за год, однако бюджет продаж составлен поквартально. Следовательно, и объем производства стоит оценивать таким же образом, чтобы узнать, с какого квартала наблюдается нехватка продукции.

Итак, запас готовой продукции на начало периода составляет 1208 ед. продукции, а возможный объем производства — 6168 ед., что позволяет реализовать заказ № 1 (5500 ед. продукции).

Однако во II квартале ситуация меняется. При запасе готовой продукции в 1876 ед. и возможном объеме производства в 6707 ед., предприятие сможет исполнить только заказ № 5.

Но уже начиная с III квартала ситуация вновь выравнивается, и предприятие за счет возможного объема производства и без учета запаса готовой продукции на складе может исполнять заказы в полном объеме.

Проанализируем структуру планируемых продаж. Только во II квартале наблюдается значительный скачок, превышающий в 2–3 раза объем реализации в остальные периоды. Учитывая то, что такая ситуация наблюдается только в одном квартале, если предприятие увеличит штат работников, в дальнейшем данное количество рабочих уже будет не востребовано, так как заказы по объемам в последующих кварталах ниже. Следовательно, предприятие начнет выпускать сверх необходимого количества продукции, что приведет к затовариванию складов готовой продукции и увеличит расходы на ее хранение, причем пока неизвестно, когда она будет реализована.

В противном случае, предприятие будет вынуждено сократить штат или выплачивать 2/3 в соответствии с Трудовым кодексом РФ в случае производственного простоя.

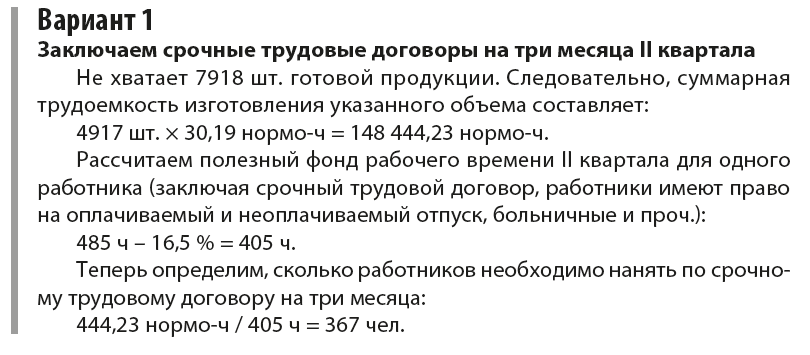

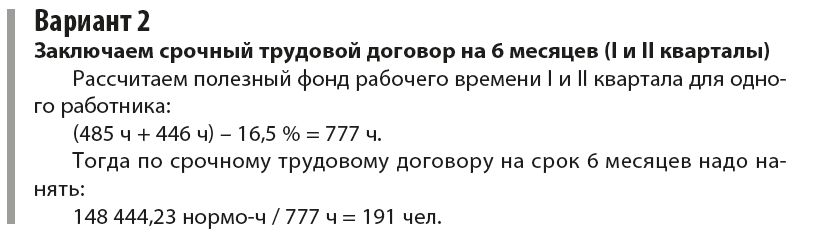

В качестве решения сложившейся проблемы только для II квартала можно рассмотреть следующие варианты:

- заключить договор со сторонней организацией, например, на изготовление 4917 ед. продукции, а 8583 ед. продукции предприятие изготовит само. При этом предприятие сэкономит на прямых расходах, однако возрастут иные расходы. В данном случае стоит оценить, что экономически выгоднее.

Преимущество этого варианта: перезаключать договор с заказчиком не надо — сторонняя организация выступает как соисполнитель и продукцию будет сдавать непосредственно предприятию;

- заключить срочные трудовые или гражданско-правовые договоры, т. е. принять работники исключительно для выполнения конкретного объема работ.

По вопросу применения срочных трудовых и гражданско-правовых договоров (ГПД) есть много спорных нюансов, в том числе со стороны законодательства.

При заключении ГПД работодатель не ведет кадровый документооборот, не предоставляет отпуска, а оплачивает труд только по факту выполнения работы, как правило, на основании акта выполненных работ. Однако судебная практика свидетельствует о том, что многие работодатели специально «уходят» от оформления трудовых договоров, чтобы исключить многие расходы на содержание сотрудников. Если выявляют такое нарушение, на юридическое лицо налагаются значительные штрафы. В рассматриваемом примере юридически верное решение — оформить срочные трудовые договоры;

пересмотреть условия заключенных договоров и выполнения заказов в позаказном планировании.

Рассмотрим вариант заключения срочных трудовых договоров. Рассчитаем, на сколько нужно увеличить штат основных производственных работников и с какого периода:

Как видим, оба варианта очень затратны и сложно выполнимы, ведь найти такое большое количество людей — задача не из легких. Не говоря уже о возможных проблемах по обучению принятых работников.

Поэтому считаем, что наиболее выгодный вариант — провести переговоры с заказчиком и пересмотреть условия поставки. Например, что касается заказа № 2, можно обсудить возможность распределить весь объем заказа по кварталам вплоть до четвертого с учетом того, что запасы готовой продукции данных периодов (см. табл. 6) позволяют реализовать необходимое количество продукции.

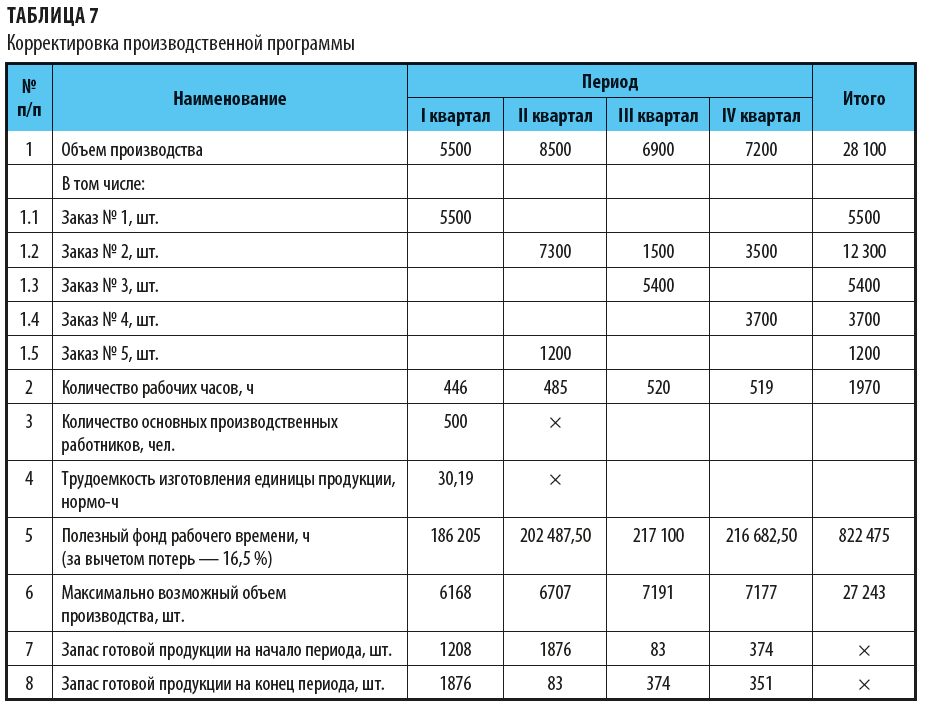

На основании предложенных мероприятий сформируем производственную программу (табл. 7).

С учетом предложенных мероприятий мы распределили объемы продаж заказа № 2 по I, II и III кварталам таким образом, чтобы предприятие могло выпустить необходимый объем продукции при имеющейся численности основных производственных рабочих.

Сравнивая табл. 6 и 7, стоит обратить внимание на снижение объемов запасов готовой продукции на складах. Это сэкономит средства компании на их содержание и исключает затоваривание складов.

Статья опубликована в журнале «Справочник экономиста» № 11, 2018.

Кандидат экономических наук, преподаватель РШУ Александр Чигров — о структуре и важных шагах по подготовке бизнес-плана. Основные тезисы прямого эфира.

Бизнес-план — документ, который составляют для создания нового проекта, запуска или развития бизнеса. Это не просто бумага, которую нужно отнести в банк для получения кредита. Он нужен для внутренних и внешних пользователей:

-

Когда топ-менеджер или линейный менеджер запускают новый проект, они предоставляют его собственнику, совету директоров, акционеру (внутреннему инвестору).

-

Внешними пользователями чаще всего выступают банки, инвестиционные компании, фонды или частные инвесторы, потенциальные бизнес-партнеры.

Содержание бизнес-плана

Бизнес-план всегда начинается с короткой выдержки — резюме. Люди, которые будут принимать решение о целесообразности финансирования, обычно смотрят первую и последнюю страницу документа (с сутью проекта и общими финансовыми показателями). Остальные части, скорее всего, будут изучать эксперты и бизнес-аналитики.

Бизнес-план — довольно «сухой» документ. Он обычно содержит 100—120 страниц. Это оптимальный размер: больше трудно читать, меньше — кажется, что вопрос плохо проработан. Но приложение к нему может быть гораздо большим.

Бизнес-план обычно делают на пять лет, однако помните, что инвесторы часто смотрят лишь на ближайшие два года.

Резюме проекта

В резюме на нескольких страницах опишите суть проекта, укажите основных участников, партнеров, стратегии реализации, потенциал, расскажите о ключевых прогнозных финансовых показателях (прибыль, инвестиции, расходы), параметрах проекта (что потребуется для реализации).

Например, если вы открываете завод, нужно написать, где он будет расположен, какие у него объемы и мощности. Если делаете бизнес-план об услугах, важны локационные составляющие, особенности (например, будете работать офлайн или пользоваться маркетплейсом).

Резюме проекта пишут в конце работы, это своего рода выжимка из бизнес-плана, которую размещают в первой главе документа. Оно состоит из 7—10 пунктов (возможно, с указанием элементов маркетинговой стратегии или коротких финансовых показателей).

Целесообразность и условия проекта для банка или инвестора также описывают в резюме. Укажите, что они получат: процент от прибыли, процент от бизнеса. Определите, хотите ли вы отдать часть от бизнеса вашему инвестору.

Ключевые факторы успеха и риски. Например, выход на онлайн-платформу, создание маркетплейсов на растущем рынке — это факторы успеха. А что вас ждет и почему это может не получиться — факторы риска.

Весь бизнес-план обычно содержит 7—10 глав. В описании проекта в первой главе разъясните суть проекта, целесообразность его реализации и пользу для инвестора. Покажите инвестору, почему ему может быть интересно участие в привлекательном проекте — не только из-за прибыли, но и потому, что по сравнению с другими отраслями он даст большую прибыль или хороший прирост в новой отрасли.

Обзор компании

Во второй главе бизнес-плана сделайте обзор компании. Неважно, готовите ли вы его для новой компании или проекта, или составляете обзор работающего бизнеса, обязательно укажите миссию. Это нужно сделать, чтобы продемонстрировать, что вы соответствуете интересам и ценностям инвестора.

Также укажите общие задачи, направление движения, способы достижения целей, корпоративные ценности и видение. Опишите основные продукты, структуру ассортимента (если позиций много, разделите их на категории и поместите подробности в приложениях к бизнес-плану).

Также в обзор компании внесите экономические показатели на текущий момент. Они должны быть указаны в общем виде: прибыль, расходы, рентабельность, ликвидность. Для новой компании дайте краткую справку — каких показателей вы хотите добиться в ближайшие пять лет. Остальные данные (отчет о движении денежных средств или финансовых результатах, бухгалтерский баланс, отчет о прибыли и убытках) перенесите в приложения.

Анализ бизнес-среды

В этой главе описываются тенденции: растет рынок или падает, какой сегмент рынка вы хотите занять, какой потенциал у него есть. Проанализируйте конкурентов, причем обязательно давайте реальную картину, потому что информацию проверят. Опишите потребительское поведение: в каком объеме, ассортименте, каким образом люди покупают такие продукты, для чего они это делают, как используют.

Общее описание продукта

Каким образом он применяется, сравнительные характеристики и достоинства. Здесь можно показать технологический и жизненный цикл продукта.

Например, в продаже одежды жизненный цикл будет таким: путь от производства до потребления занимает 1 месяц (и это хороший показатель, чтобы инвесторы увидели, что происходит с вашим продуктом). Если вы предоставляете бухгалтерские или коучинговые услуги, можно написать: первая часть продукта — это одна платная консультация, мы двигаемся по воронке. Вторая часть — двухмесячный коучинг, который мы ведем платно с нашими клиентами.

Общая информация о рынке и характеристика потенциальных направлений сбыта.

Укажите общую стоимость рынка (а аналитики посмотрят, как вы ее посчитали). В бизнес-плане можно написать: «Мы думаем, что рынок такой-то» — это тоже допустимо, но сильно увеличивает риски инвестора.

Или можно указать: «Мы заказали исследовательской компании анализ рынка, она предоставила информацию о его емкости, деньгах, которые на нем есть». Или: «Мы смогли оценить рынок самостоятельно, используя открытые источники».

Вторая часть этого пункта — описание характеристики потенциальных направлений сбыта. Инвесторы должны понимать, какие каналы продвижения вы будете использовать и каким образом станете взаимодействовать со своими потребителями.

Организационный план

Он покажет, кто будет реализовывать проект. Опишите в нем команду проекта, ключевые должности, структуру управления, требования к сотрудникам.

План производства

Это производственная программа. Даже если вы будете производить услуги, опишите их и укажите, сколько их будет оказано в месяц, в каком порядке и ассортименте.

Для физического продукта напишите обоснование выбора технологии и оборудования, Все марки оборудования, схемы и технологические карты которые будут использоваться в проекте, вынесите в приложение.

В этом же пункте опишите укороченный производственный процесс: все шаги экономического передела в производстве. Каким образом сырье хранится, подготавливается, перемещается к производству, обрабатывается и производится продукт, как он упаковывается, хранится отгружается.

Весь производственный процесс с точки зрения технологической цепочки обязательно должен быть подробно описан в бизнес-плане и составлен в приложениях. Не нужно готовить бизнес-план на 300—600 страниц — никто не прочитает такой документ. Важно, чтобы аналитик точечно мог проверить, ошибаетесь вы или нет.

Однажды предприниматель, который хотел собирать и развозить по городам продукты из домохозяйств, в анализе рынка указал, что в стране 120 млн домохозяйств. В результате проверки выяснилось, что в России всего 52 млн домохозяйств — человек ошибся в два раза (!). После этого его бизнес-план уже не было смысла читать дальше.

План продаж и стратегия маркетинга

Этот важный раздел показывает, каким образом и через какие каналы продвижения вы будете доставлять продукт и показывать его клиенту.

Анализ ресурсов

Чаще всего этот раздел опускается, если занимаются услугами. Здесь даются общие данные: сведения о строительной, производственной площадках, трудовые ресурсы, сырье, материалы и капитальные вложения, которые нужны, чтобы создать или арендовать эти площадки.

Анализ проектных рисков

Их около десятка, и один из самых важных — маркетинговый, который содержит три тезиса: не то, не тем и не там.

-

Вы продаете не тот продукт (который не пользуется популярностью, вышел из моды, не в тренде),

-

Не тем — не знаете своего клиента, не разобрались, существует ли он вообще, заходите в низкоконкурентный, а, следовательно, безденежный рынок.

-

Не там — выбираете не ту локацию, канал продвижения. Например, хотите продавать задвижки для нефтепровода через Инстаграм, а металлоконструкции в Facebook.

Второй важный риск — это риск участников проекта. Люди, которые находятся внутри контура предприятия (например, совет директоров и акционеры, руководители и подчиненные, которые не нашли общий язык) и участники проекта за контуром: налоговики, поставщики, контрагенты, компании на аутсорсинге. Все они относятся к рискам участников проекта, которые нужно прорабатывать. Например, вы должны быть готовы, что аналитики, которые будут смотреть ваш бизнес-план, спросят: «Как вы будете решать ситуацию, если поставщик откажется работать?».

Еще существуют финансовые риски (если вы неправильно используете средства), юридические и политические (какова обстановка в стране, запрещается ли что-то законом, вводятся ли санкции, можете ли вы закупать иностранное сырье или оборудование).

Финансы

Здесь нужно показать табличку PNA (доходы / расходы), в которой инвестор сможет увидеть, каким образом будут распределяться денежные средства с нулевой точки. То есть, как только вы зашли, вы должны запустить деятельность и начать инвестировать. Все «минусовые» месяцы, которые получатся в PNA, и есть та сумма инвестиций, которую вы будете запрашивать.

Сюда же внесите, например, основные макроэкономические показатели, если они важны: куда двигается курс экономики, каков курс валют. Сделайте прогноз основных финансовых показателей и покажите расходы: сколько планируете тратить на маркетинг, сколько стоит клиент, каков размер фонда оплаты труда, ожидаемые траты аутсорсинг и закупку продукции. Укажите, сколько получите дохода, исходя из ассортимента.

В этом пункте также должны быть видны налоги и налоговая база,тогда будет понятно, какую систему налогообложения вы выбираете. Рассчитана ставка дисконтирования — она показывает, насколько подешевеют ваши деньги с течением времени. И указывается показатель эффективности проекта, IRR, норма доходности на инвестиции, прогнозная стоимость бизнеса, мультипликатор, который вы применяете к расчету стоимости бизнеса, чистая прибыль. Также здесь рассчитывают выход на точку безубыточности и окупаемость.

После завершения последнего раздела, плана финансирования, переходите к первой главе — резюме бизнес-плана — и включайте в нее все, что написали.

Узнайте больше о составлении бизнес-планов, стратегическом управлении и развитии бизнеса на наших курсах. Подробности и регистрация →

«Управление предприятием требует специальной подготовки, а не представляет собой какой-то врожденный дар»

Поль де Брюин

Зачем нужна производственная программа.

Ориентирами для деятельности любого предприятия является его планы: план производства, план реализации продукции, план развития и т.д. Производственная программа является одним из таких планов, который отражает основные направления и задачи развития в плановом периоде, производственно-хозяйственные связи с другими предприятиями, профиль и степень специализации производства.

Что такое «производственная программа», и какова ее структура?

Производственная программа — это основной раздел годового и перспективного бизнес-плана развития предприятия. В ней определяется объем изготовления продукции по номенклатуре, ассортименту и качеству в натуральном и стоимостном выражениях.

Производственная программа включает следующие основные разделы:

- План по производству продукции предприятия.

- План выпуска продукции на экспорт.

- План по повышению качества продукции.

- План реализации продукции.

При формировании производственной программы Вы должны ориентироваться на потенциальные и фактические возможности Вашего предприятия по производству продукции, т.е. на производственную мощность.

Какие аспекты управления производством находят свое отражение в производственной программе?

Подготовка производственной программы является ответом на ключевые вопросы управления производством:

- Какие виды продукции и в каких количествах производить?

- В какие сроки должна быть готова продукция к отправке покупателю?

- Какого качества должна быть продукция в планируемом периоде?

- Сколько продукции предприятие может выпустить дополнительно в случае возникновения срочных заказов, какого вида и качества?

- Каков нижний предел объема выпуска продукции, при котором следует перейти в режим его консервации или остановить для модернизации?

- Каковы должны быть объемы потребляемых ресурсов для производства продукции и возможности для их удовлетворения?

При разработке производственной программы Вы должны основываться на потребностях регионального и мирового рынков, общей рыночной ситуации, состоянии конкурирующих предприятий и отраслей.

Где брать данные для разработки производственной программы?

В качестве исходных данных при разработке производственной программы Вы можете использовать:

- уставные виды деятельности Вашего предприятия по производству и реализации продукции;

- результаты фактического выполнения производственной программы за предыдущие периоды;

- данные по спросу на продукцию предприятия;

- сведения о рекламациях, замечаниях по качеству Вашей продукции за предыдущий период;

- сведения о долях Вашей продукции в общем объеме ее выпуска на рынке за предыдущий период по уровням качества;

- сведения об объеме реализации Вашей продукции за предыдущий период по месяцам (кварталам);

- расчеты производственной мощности предприятия;

- прогрессивные технико-экономические нормы и нормативы;

- решения высших органов управления предприятия о стратегических перспективах его развития.

Что содержат основные разделы производственной программы?

- План по производству продукции предприятия.

При подготовке плана производства обычно рассчитывают:

- Объем производства каждой товарной позиции в натуральном выражении, который определяется по формуле

Nпр. = Nпост. – Он.скл. + Ок.скл. + Nвн. где Nпост – объем поставки изделия в натуральном выражении;

Он.скл. и Ок.скл – остатки данных изделий на складе готовой продукции на начало и конец планового периода; При этом остатки готовой продукции на складе на начало планового периода рассчитываются на основании фактических остатков изделий на момент расчета, а также прогноза их производства и отгрузки с момента расчета до начала планового периода. Остатки готовой продукции на складе на конец планового периода устанавливаются в зависимости от прогноза сбыта продукции в следующем плановом периоде.

Nвн – количество изделий для внутреннего потребления. - Себестоимость продукции по каждой товарной позиции как сумму всех затрат предприятия, связанных с приобретением или производством данного вида продукции. Полная себестоимость продукции определяется как сумма стоимости основных материалов, цеховых расходов, заработной платы работников, расходов по содержанию и эксплуатации оборудования, налоговых отчислений, коммерческих расходов на реализацию продукции.

- Чистая продукция определяется путем вычитания из товарной продукции (в оптовых ценах предприятия) материальных затрат в тех же ценах, а также суммы амортизации основных фондов.

- Также в рамках производственного плана Вы должны предусмотреть задания по снятию с производства устаревших видов изделий, т.е. продукции, не соответствующей современным требованиям экономики и населения, морально устаревшей, и указать конкретные сроки замены устаревших изделий, а также новые виды изделий (типы, модели), их заменяющие.

- План выпуска продукции на экспорт.

В случае наличия у Вашего предприятия зарубежных клиентов, в этом плане Вы должны представить показатели объемов выпуска продукции предприятия, соответствующей требованиям ее поставок на экспорт на условиях конкретных соглашений и договоров.

- План по повышению качества продукции.

Здесь Вы отражаете показатели обновления ассортимента и потребительских свойств продукции, обусловленные требованиями международных и отечественных стандартов качества, нововведениями и динамикой развития производства. Качество Вашей продукции по своим технико-экономическим показателям должно отвечать принятым стандартам на всех стадиях проектирования и изготовления продукции

- План реализации (сбыта) продукции.

В этом плане Вы должны отразить динамику реализации продукции конкретным покупателям, выявленным в процессе маркетинговых исследований.

Реализованная продукция — это отгруженная заказчику, принятая им и оплаченная продукция предприятия, денежные средства за которую поступили на расчетный счет поставщика.

- Объем реализованной продукции в плане определяется как стоимость предназначенных к поставке и подлежащих оплате в плановом периоде: готовых изделий, полуфабрикатов собственного производства, работ промышленного характера, предназначаемых к реализации на сторону, а также продукции и работ для своего капитального строительства и непромышленных хозяйств, находящемся на балансе Вашего предприятия.

- При расчете реализуемой продукции Вы должны учитывать остатки нереализованной продукции и их изменение на начало и конец планируемого периода. Остаток нереализованной продукции к началу периода состоит из:

- остатка готовой продукции на складе и в неоформленных отгрузках;

- товаров отгруженных, по которым не наступил срок оплаты;

- товаров отгруженных, но не оплаченных в срок покупателями;

- товаров на ответственном хранении у покупателей.

- При подготовке плана сбыта определите расчетный объем продаж продукции в стоимостном выражении (выручку-нетто от реализации) по формуле:

Vр = (Зуп + Пцел)/ Рм , где Зуп– сумма условно-постоянных расходов организации в плановом периоде;

Пцел – целевая прибыль, достаточная для нормального функционирования организации и обеспечивающая удовлетворение ее потребностей;

Рм – маржинальная рентабельность, т.е. доля маржинального дохода в стоимости продукции. - Маржинальный доход на единицу изделия определяется как разница между ценой и переменными (прямыми) затратами. Если организация выпускает один вид продукции, маржинальная рентабельность определяется как отношение маржинального дохода на единицу продукции к цене. Если организация выпускает несколько видов продукции, то маржинальная рентабельность при заданной структуре продукции рассчитывается по формуле:

Рм = ∑ Pmi Yi , где

Pmi – маржинальная рентабельность i-го вида продукции

Yi – удельный вес i-го вида продукции в выручке от реализации

Как определить, насколько оптимальной является подготовленная нами производственная программа?

В качестве критериев оптимальности чаще всего применяется максимум прибыли, получаемой на единицу изделия и критический объем продаж – минимально необходимый объем производства (продаж) изделия, обеспечивающий его безубыточность (т.н. «точка безубыточности).

Сформировать производственную программу, обеспечивающую Вашему предприятию максимальную прибыль, Вы можете по следующему алгоритму:

- Рассчитайте величину маржинального дохода на единицу продукции по каждому виду.

- Проранжируйте продукцию в порядке убывания маржинального дохода. Порядок расположения изделий будет соответствовать их приоритетности для включения в производственную программу.

- Разработка программы должна сопровождаться расчетами загрузки производственного оборудования и площадей. Первое изделие включается в производственную программу в полном объеме и рассчитывается неиспользованный остаток по существующим производственным мощностям. Затем включается следующее по приоритету изделие и т.д. до тех пор, пока имеющийся ресурс производственных мощностей не будет исчерпан.

- Учтите, что итоговая программа, как правило, должна быть несколько ниже производственной мощности. Резервирование позволит Вам обеспечить полное и своевременное выполнение обязательств по поставке продукции при сбоях в производстве

- В отдельных случаях лимитирующими факторами для оптимизации производственной программы могут оказаться недостаток квалифицированных кадров, слабый уровень НИР и ОКР, морально устаревшее оборудование или ограничения по закупкам материалов и комплектующих для различных видов изделий. В этих случаях программа должна быть проверена на потребность в дефицитных видах ресурсов.

Выводы и рекомендации.

1. Начинайте формирование производственной программы с перспективного плана производства продукции, разрабатываемого в соответствии с принятой стратегией развития организации.

2. В рамках принятой стратегии уточните отраслевую специализацию Вашей организации на производстве определенных видов продукции и услуг.

3. На основе проведенных маркетинговых исследований уточните информацию об основных рынках сбыта и целевых потребителях продукции или услуг Вашей организации.

4. Определите номенклатуру и объем выпуска продукции в натуральном и стоимостном выражении на планируемый период (месяц, квартал, год) с учетом следующих факторов:

- максимально возможного объема выпуска продукции

- минимальной себестоимости изготовления изделий

- наличия платежеспособного спроса потребителей на каждую позицию номенклатуры.

5. Уточните потребности в продукции Вашей организации на плановый период с учетом имеющихся у компании контрактов, прямых связей и предварительных соглашений с потребителями, госзаказа на поставку продукции и т.п.

6. На основании потребности по каждой позиции принятой к производству номенклатуры составьте предварительные план производства и план сбыта (поставки) изделий в натуральном (количественном) и стоимостном выражении для формирования первоначального варианта производственной программы.

7. На основании запланированной выручки от реализации уточните, насколько оптимальным является расчетный объем производства.