Заполнение бланка товарного отчета необходимо для контроля за движением сопроводительной документации к товарам и материалам и, как правило, применяется при учете сальдовым методом. Данный отчет относится к первичной документации, поэтому к его оформлению необходимо относиться очень внимательно, тщательно следя за правильностью вносимых сведений.

ФАЙЛЫ

Скачать пустой бланк товарного отчёта .docСкачать образец заполнения товарного отчёта .doc

Зачем нужен товарный отчет

Отчет необходим для того, чтобы бухгалтерия могла убедиться в том, что все товары снабжены необходимыми учетными бумагами, а также сверить товарные остатки. Поскольку в нем отражается полная информация о движении товарно-материальных ценностей с приложением всех указанных в нем документов на конкретном участке предприятия, то сверка происходит в максимально короткие сроки. Отчет удобен еще и тем, что сведения о товарах вносятся в него в виде конкретных сумм, что дает возможность оперативно высчитывать итоговые финансовые данные по приходящим и уходящим товарам.

Кто должен заполнять отчет

Обязанность по составлению данного документа лежит на материально-ответственном сотруднике, который непосредственно занят приемом и отпуском товара. Это может быть кладовщик, завхоз, заведующий участком или иной работник предприятия. В любом случае, после заполнения документ передается на проверку в бухгалтерию компании.

Правила составления отчета

На сегодняшний день единого, унифицированного образца такого отчёта нет, так что организации и предприятия могут использовать собственный шаблон или писать его в свободном виде. Однако, большинство компаний предпочитают как и прежде использовать форму ТОРГ-29, которая имеет удобные и понятные разделы и включает в себя вся необходимую информацию. В частности, она содержит

- данные о предприятии,

- структурном подразделении, по которому составляется отчет,

- сведения о материально-ответственном лице.

Кроме того, здесь есть таблицы, в которые заносится информация

- о документах, сопровождающих движение товаров,

- их номерах,

- датах составления и прочих параметрах.

Причем приход и расход товарно-материальных ценностей разнесены по разным таблицам. К регистрируемым в отчете документам относятся накладные, акты приема-передачи, приходные, расходные документы и т.п.

Правила оформления товарного отчета

Документ может быть написан как от руки, так и напечатан на компьютере, составляется он двух экземплярах, оба из которых обязательно подписываются ответственным лицом.

В случае допущения ошибок, возможно их исправление. Для этого достаточно аккуратно зачеркнуть неверные сведения, а сверху написать исправленный вариант, затем вписать сведения о лице, внесшем коррективы и проставить дату. Однако, если ошибок слишком много, лучше просто создать новый документ.

Ставить на отчете печать не обязательно, поскольку с 2016 года юридические лица имеют право не заверять оттисками печатей и штампов свои бумаги. Далее одна копия отчета передается специалистам отдела бухгалтерии (вместе с оригиналами всех внесенных в него документов), а вторая остается у составителя.

Отчет носит регулярный характер, а его периодичность утверждается руководителем предприятия в соответствии с его потребностями.

Во многом она зависит от того, насколько активен товарооборот в компании, а значит и насколько велико количество сопроводительных бумаг. Нумерация товарных отчетов идет с начала года и концом года заканчивается, без переноса на следующий отчетный период. Документ подлежит хранению по тем нормам, которые узаконены для такого рода первичных бумаг.

Пример заполнения формы ТОРГ-29

Заполняем данные предприятия

В начале документа вписывают

- полное название компании, представитель которой пишет отчет,

- ее код ОКПО (Общероссийский классификатор предприятий и организаций)

- и вид деятельности по ОКДП (аналог Общероссийского классификатора видов экономической деятельности)

– эти сведения имеются в учредительных бумагах организации. Здесь же указывается структурное подразделение, в котором трудится составитель товарного отчета.

В таблицу ниже вписываются

- номер документа,

- дата его составления,

- отчетный период (с указанием конкретных дат его начала и окончания).

Затем сюда вносится сам автор, он же материально-ответственное лицо:

- в нужных строках пишется его должность,

- фамилия, имя, отчество

- и табельный номер.

Заполняем таблицу сведений об остатках

Первая таблица отчета содержит в себе сведения об остатках на момент составления документа – здесь сумма должна совпадать с той, что указана в предыдущем отчете. В эту таблицу аккуратно, строго с соблюдением хронологии, вносятся данные о поступлении товара из всех учетных документов по отдельности: вписываются

- наименование,

- дата и номер бумаги,

- сумма товара и тары.

Последний столбик предназначен для отметок бухгалтерии.

Каким–либо образом объединять поступившие по одним и тем же типам документов товары от одного и того же поставщика нельзя – все сведения должны быть разграничены.

В конце таблицы вписываются результаты: две суммы, одна из которых является итогом по данному отчету, а вторая – итогом отчета с плюсованием остатка.

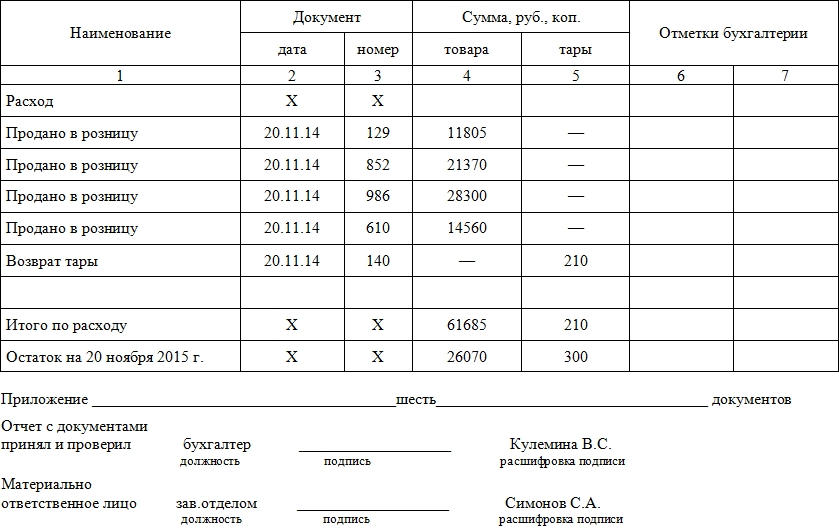

Заполняем таблицу сведений о расходах

Вторая таблица документа включает сведения о расходе товара. Она заполняется идентично первой. Если происходит возврат реализованного товара, это необходимо также отметить. В конце подводится итог по продажам и пишется остаток на момент составления отчета.

Под таблицей вписывается (прописью) количество указанных в отчете и прикладываемых к нему документов, а в завершение товарный отчет подписывает материально-ответственное лицо, а также бухгалтер, проверивший документ.

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43

Для эффективной работы торговой точки необходимо анализировать показатели и структуру выручки от реализации. Общий объем проданных товаров в определенном магазине или торговой компании называется товарооборотом. Фиксация показателей розничного и оптового товарооборота и их анализ дает возможность оценить результативность работы магазина и каждого продавца, правильно прогнозировать продажи, определять оптимальный объем закупок.

Что такое товарооборот

Товарооборот – это объем продаж товаров в магазине, торговой или коммерческой компании за отчетный период времени, выраженный в денежном или натуральном измерении. Этим же термином называют процесс обращения готовой продукции, реализуемого сырья и материалов. В структуру валового товарооборота входят все товарные категории, продовольственная и непродовольственная продукция всех видов, сортов и размеров, реализуемая конкретной компанией.

Фиксация объема товаров необходима для бухгалтерского и налогового учета, планирования продаж, принятия важных управленческих решений, разработки инвестиционных проектов.

Для эффективного анализа валовой (общий) товарооборот разбивается на розничный и оптовый товарооборот (если компания реализует продукцию оптом и в розницу). Отдельный анализ розницы и опта необходим для оценки рентабельности различных каналов сбыта, реализации товаров через розничную сеть, дилеров и оптовиков.

Виды товарооборота

Общий объем реализованных товаров разбивается на:

- розничный товарооборот. Розница – это все товары, которые реализуются конечным потребителям через торговые сети, супермаркеты, магазины, рыночные киоски. В эту же категорию включают услуги учреждений здравоохранения, образования, социального обеспечения. Оплата за розничные покупки может осуществляться за наличный или безналичный расчет. Объем розничного товарооборота за определенный период определяется суммой реализованных товаров, независимо от сроков платежа за них (например, для техники или другой продукции, которая продается с рассрочкой платежа);

- оптовый товарооборот. К этой категории относятся товары, которые приобретаются для дальнейшей перепродажи или использования в процессе производства. Оптовые покупки иногда делают и частные лица для личного потребления, при этом продавцы относят эти продажи к опту за счет количества.

Розничный товарооборот, в свою очередь, делится на подгруппы по формам торговли: через стационарные магазины, передвижные точки продаж, интернет, телеканалы. Торговля с помощью каталогов и образцов тоже относится к розничной. По формам обслуживания различают: обычную продажу через прилавок, самообслуживание, доставку курьером или через почтовое отделение. Оплатить розничную покупку можно наличными, банковской картой, денежным сертификатом. При продаже товаров конечному потребителю в кредит или по лизинговому договору общая сумма покупки тоже учитывается в розничном товарообороте торговой фирмы.

Показатели товарооборота

Во всех видах отчетности используются такие основные показатели товарооборота:

- объем товарооборота (в натуральном и денежном выражении). Для получения этой цифры учитывается выручка, полученная от продажи всех товаров за определенный отчетный период;

- структура ассортимента (разбивается по основным товарным группам с указанием объема продаж в рублях и процентах к общему объему реализации). Такой показатель необходимо оценивать для подбора наиболее выгодной ассортиментной политики, которая обеспечивает нормальный уровень прибыли и интерес целевой аудитории к номенклатуре магазина или торговой компании;

- скорость товарооборота, время обращения товарной продукции. Показатель товарооборачиваемости показывает количество дней, за которое реализуется среднее значение товарооборота. Чем быстрее реализуются товары, тем меньше издержки на хранение и выше прибыль. Скорость обращения продукции определяется путем соотношения количества дней в месяце, квартале и другом отчетном периоде к объему товарооборачиваемости за это же время;

- ритмичность продаж. Это равномерность объема продаж, без резких падений и повышений. Для эффективности работы торговой точки очень важно четкое понимание того, сколько продукции необходимо иметь в наличии каждый день (а также предусматривать страховой запас товаров на складе). Резкие незапланированные скачки спроса также могут негативно отразиться на имидже магазина (например, потенциальный покупатель хотел приобрести товар, а его нет в наличии, он остается недоволен и уходит в другой магазин). Падение спроса снижает прибыльность торговой точки.

Могут использоваться такие показатели, как товарооборот на каждого продавца (например, для оценки эффективности работы сотрудника магазина).

Анализ показателей товарооборота

Для чего нужно анализировать показатели товарооборота:

- оценка результативности работы торговой точки. Проводится качественный и количественный анализ объема продаж, ассортиментной структуры, рентабельности каждой точки продаж. Прибыль рассчитывается путем вычитания всех издержек из валовой выручки от реализации. В затраты входят: себестоимость продукции или стоимость закупки готовых товаров, заработная плата управленцев, продавцов и обслуживающего персонала, аренда торговой точки, коммунальные платежи, расходы на рекламу и пр. Чистую прибыль получают после вычета всех налогов с прибыли. Оценка рентабельности магазина необходима для грамотного подбора ассортимента, ценовой политики, разработки и проведения маркетинговых мероприятий;

- оценка выполнения запланированных объемов реализации. При выявлении резкого снижения спроса и выручки необходимо разбираться, что именно стало причиной низких продаж и устранять причину за минимальные сроки;

- формирование оптимального размера товарных запасов, с учетом скорости обращения товарной продукции, сезонных колебаний, времени доставки. Производственные компании с учетом данных анализа товарооборота планируют количество и виды товаров, которые нужно изготавливать. Анализируя скорость обращения товаров за отчетный период, менеджеры по закупкам определяют оптимальный объем складских запасов по разным товарным категориям. Учет показателей товарооборачиваемости дает возможность обеспечить постоянное наличие необходимых товаров и не перегружать склад невостребованными позициями. Этот анализ особенно важен для скоропортящихся товаров, продукции, требующей специальных условий транспортировки и хранения.

Анализ делается за разные периоды (неделя, месяц, квартал, полгода, год). Сравниваются различные периоды в рамках одного года – для выявления сезонных колебаний, показателей активности покупателей в разное время года.

Также проводится сравнительный анализ текущих показателей с показателями прошедшего года, нескольких лет (для выявления динамики и тенденций спроса по разным товарным категориям). Динамика определяется путем соотношения текущего показателя к показателю прошлого периода. Если в текущем периоде цены изменились, то при сравнении необходимо проводить индексацию – чтобы определить фактические показатели продаж. Индексация цен дает возможность понять реальный прирост (или падение) объемов реализации продукции.

Пример анализа товарооборота производственной компании

Производственное предприятие ABC изготавливает офисную мебель эконом-класса. Каждый месяц компания производит 100 компьютерных столов по 10 000 рублей (усредненная цена), 500 стульев по 2000 рублей (усредненная цена), 100 шкафов для документов по 4000 рублей (усредненная цена). В среднем, за месяц предприятие ABC реализует 90 столов, 450 стульев, 90 шкафов, получая выручку в размере 2 160 000 рублей (90*10 000 + 450*2000 + 90*4000 = 2 160 000).

Большая часть продукция реализуется через партнера – оптовую компанию, которая продает офисную мебель в своих розничных магазинах. Остальной объем продается государственным учреждениям и организациям, но эти продажи неритмичны и их трудно прогнозировать. Уровень рентабельности продукции составляет около 30 % (в среднем, 648 000 рублей).

Руководство мебельного предприятия хочет увеличить продажи своей продукции, т. к. производственные мощности недозагружены и даже при средней загрузке на складе накапливается определенное количество готовой мебели. Партнерская компания не может обеспечить реализацию всей произведенной продукции (проводился сравнительный анализ динамики продаж за два года уровень объемов реализации через оптовую компанию остается примерно одинаковым по всем периодам). Поэтому принято решение заключить дилерские договора в нескольких регионах, распределив весь объем произведенных изделий между представителями, обязывая их продавать определенное количество мебели каждый месяц. Оптовой компании, которая в данное время является одним из самых крупных покупателей, будет предложено представительство в своем регионе, при этом фирма получает приоритет в поставках и отсрочки платежа. Таким образом, даже с учетом отсрочки оплаты компания сможет получать больше прибыли за счет реализации всей произведенной продукции и снижения производственной себестоимости. То есть, реализуя всю мебель, производитель получит выручку 2 400 000 рублей и прибыль 750 000 рублей. Предприятие также может наращивать производственные мощности, расширять ассортимент.

Товарный отчет — форма ТОРГ-29 используется материально ответственным лицом для учета документов по движению товаров. О том, как заполнять данный отчет и когда его использовать, вы узнаете из этой статьи.

Для каких целей используется товарный отчет

Такой регистр, как товарный отчет, необходим для учета поступивших на торговое предприятие товарных документов. Он имеет унифицированную форму: товарный отчет ТОРГ-29 утвержден постановлением Госкомстата РФ от 25.12.1998 № 132. Фирма вправе разработать отчет самостоятельно или добавить нужные ей сведения в форму ТОРГ-29. Отчет заводится на определенный отчетный период, например неделю, месяц или пару дней. Этот период определяется руководителем торговой компании и закрепляется в учетной политике или отдельном распоряжении.

Обычно такой отчет просто необходим на тех предприятиях, на которых применяется метод бухучета товарных запасов, именуемый сальдовым, например в общепите или в торговле. При таком методе количественный и суммовой учеты разделены: первый ведется на складах, а второй – в бухгалтерии. По завершении месяца остатки, образовавшиеся на складе и в бухгалтерии, сравниваются по стоимости. Обычен для учета, ведущегося полностью вручную.

Как организовать документооборот на предприятии общественного питания, узнайте в КонсультантПлюс. Если у вас еще нет доступа, получите пробный онлайн-доступ бесплатно.

О том, какие методы учета товаров используются сегодня, вы узнаете из нашей статьи «Торговля товарами с и без НДС (нюансы)».

Как ведется товарный отчет

ТОРГ-29 всегда составляется в 2 идентичных экземплярах, причем 1 из них после закрытия сразу же передается бухгалтеру вместе с документами, послужившими основанием для его заполнения. Отчет может быть передан тому же бухгалтеру, который его подписал.

Кроме бухгалтера в отчете также должно расписаться материально-ответственное лицо, в обязанности которого входит ведение данного регистра, поэтому 2-й экземпляр отчета остается у того, кто его вел и отвечает за сохранность товаров.

В отчете отображаются сведения, взятые из первичной документации на товары. Так, в него заносятся даты и регистрационные номера приходных и расходных накладных (или иных первичных документов, которые подтверждают приход или выбытие товарно-материальных ценностей).

О некоторых нюансах заполнения товарной накладной читайте в нашей статье «Как заполнить товарную накладную (ТОРГ-12) при работе без НДС (образец)».

ОБРАТИТЕ ВНИМАНИЕ! Если лицо, заполняющее отчет, допустило ошибку, существует определенный алгоритм ее исправления. Для начала неправильную надпись следует зачеркнуть, после чего аккуратно вписать над ней правильный вариант. Затем рядом с исправлением следует поставить дату внесения правки, визу «Исправлено» и подпись материально ответственного лица, а также бухгалтера.

Где можно скачать бланк и образец отчета

Форму ТОРГ-29 вы можете скачать на нашем сайте по ссылке ниже.

Скачать форму ТОРГ-29

С образцом заполнения этого документа также можно ознакомиться на нашем сайте.

Скачать образец ТОРГ-29

Получите пробный бесплатный доступ к КонсультантПлюс и узнайте как правильно организовать складской учет на предприятии.

Итоги

Товарный отчет (форма ТОРГ-29) отражает движение документов по приходу-расходу товаров за установленный период. Применяется при использовании сальдового метода учета товарных запасов, обычного для учета, ведущегося вручную.

Добавить в «Нужное»

Помимо учета движения товарно-материальных ценностей организации также ведут учет документов, которыми сопровождаются приход и выбытие ТМЦ. Указанные сведения заносятся в товарный отчет (форма ТОРГ-29).

Общие положения

Форма ТОРГ-29 (0330229 по ОКУД) включена в альбом унифицированных форм первичной учетной документации по учету торговых операций и утверждена Госкомстатом России в Постановлении от 25.12.1998 N 132. С января 2013 года данный бланк, как и другие формы, включенные в альбомы унифицированных форм, не является обязательным для применения. Организация может разработать и утвердить собственный бланк, но при этом в нем обязательно должны содержаться реквизиты, предусмотренные законодательством (в частности Федеральным законом «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ, ст. 9).

Скачать унифицированную форму ТОРГ-29

Особенно необходимо оформление данного документа на предприятиях, которые применяют оперативно-бухгалтерский (также именуемый сальдовым) метод ведения бухучета. При этом методе учет ведется непосредственно в карточках учета материалов, заполняемых на складах. Бухгалтер с установленной периодичностью проверяет сведения, указанные в карточках, и подтверждает их своей подписью. В конце отчетного периода (месяца) эти сведения переносятся заведующим складом в ведомость остатков, которая передается в бухгалтерию.

В товарный отчет заносятся сведения о товарных документах. Отчетный период определяется руководителем организации в соответствующем распоряжении (приказе) или учетной политике. Это могут быть месяц, неделя, несколько дней.

Отчет заполняется материально ответственным лицом, за которым закреплено имущество организации. Таким лицом может являться заведующий складом.

Порядок заполнения товарного отчета

В верхней части документа указываются наименование организации и (при наличии) структурного подразделения. В специальных полях проставляются:

- дата;

- номер документа;

- отчетный период.

Ниже располагается строка для указания данных о материально ответственном лице – его должности, ФИО.

Сам товарный отчет представляет собой таблицу, в которую заносятся операции с товарами.

В графе «Наименование» в первой строке указывается остаток на начало отчетного периода – стоимость товара и тары. В графе «Документ» проставляются прочерки.

Далее кратко приводятся операции по приходу товара, например, поставка товара другой организацией или перемещение товара с другого склада. В графе «Документ» указываются реквизиты (дата, номер) документа, по которому товар поступил на склад, например, товарной накладной ТОРГ-12. Графа «Сумма, руб. коп.» заполняется сведениями о стоимости товара и тары согласно накладной. После того, как все операции по приходу занесены, в указанной графе отражаются итоговые суммы прихода по товару и таре за отчетный месяц. Аналогично заполняются строки по расходу товара. В последней строке указывает остаток на конец отчетного периода. В графу «Отметки бухгалтерии» бухгалтер заносит сведения, касающиеся бухучета соответствующих операций.

Документ составляется в двух экземплярах. Первый экземпляр передается бухгалтеру для проверки, а второй остается у лица, которое его заполняло. Оба экземпляра должны быть подписаны материально ответственным лицом и бухгалтером. Вместе с отчетом в бухгалтерию передаются документы, которые использовались при его составлении. Под таблицей указывается число приложений.

Если при заполнении отчета была допущена ошибка, неправильная запись зачеркивается и заносится правильная. Рядом с исправлением проставляются дата внесения правки, надпись «Исправлено» и подписи материального ответственного лица и бухгалтера.