Брак возможен в любом виде производства. Под ним понимают продукцию (детали, изделия и т.д.), которая не соответствует разработанным техническим условиям или стандартам. Такие объекты невозможно применить по назначению без предварительного исправления неполадок и, соответственно, затрат на это исправление. Видов брака множество, на каждом предприятии для каждого вида производства своя классификация. Документально оформляют обнаруженный брак посредством составления соответствующего акта. Как его сформировать, рассмотрим в статье.

ФАЙЛЫ

Скачать пустой бланк акта о браке на производстве .docСкачать образец акта о браке на производстве .doc

Общие сведения

Документ необходим для фиксации брака и описания причин, по которым он возник, указания виновных в данном происшествии лиц либо причастных к возникновению брака. Обо всех обстоятельствах необходимо написать в акте о браке на производстве.

Документ нужно подготовить в трех экземплярах: один — для бухгалтерии, чтобы списать с материально ответственного лица потери, второй должен остаться в том подразделении, где обнаружен брак, третий — остается у материально ответственного лица.

Составлением документа и выяснением обстоятельств, при которых получился брак, занимается специальная комиссия. Ее состав может быть утвержден один раз либо формироваться каждый раз при обнаружении брака. Членами комиссии могут быть бухгалтер, начальник отдела технического контроля, главный технолог, руководитель структурного подразделения и т.д. При необходимости могут быть привлечены и другие специалисты.

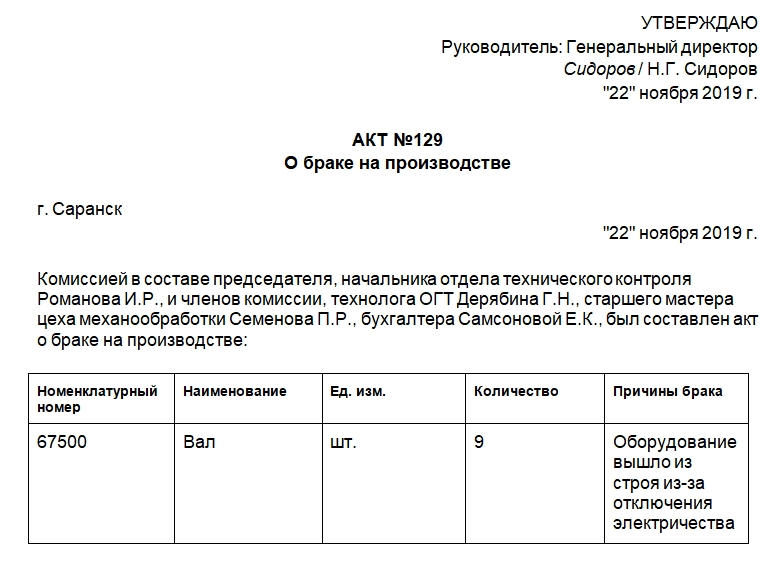

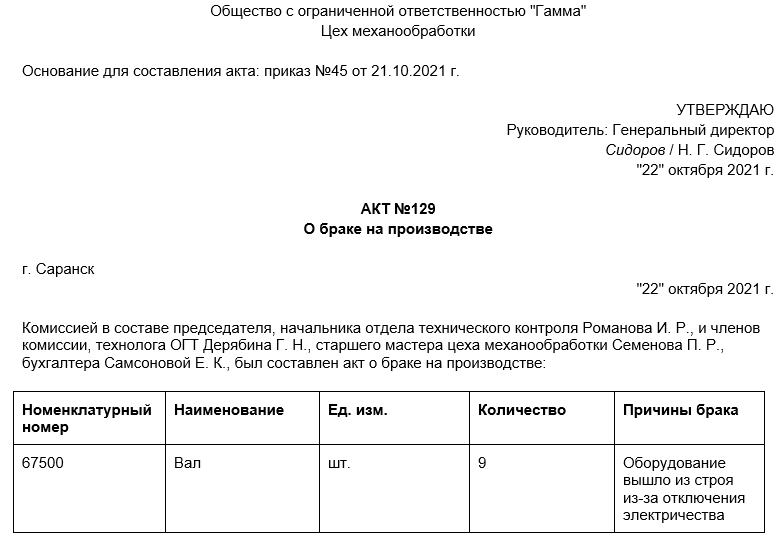

Как составить акт о браке на производстве

Законодательством не предусмотрена унифицированная форма такого документа, поэтому компании и предприятия сами разрабатывают такой бланк. Получившуюся форму нужно закрепить в учетной политике организации.

Бумага должна иметь все обязательные реквизиты для подобных документов. К таковым относятся название хозяйствующего субъекта, его адрес, наименование документа, суть произошедшего, единицы измерения, подписи ответственных лиц и т.д.

Для написания акта нужно использовать официально-деловой стиль, просторечных и разговорных включений в тексте быть не должно, как и любого вида ошибок.

Акт состоит из шапки и основной части. В шапке отмечают название компании или предприятия и структурного подразделения, в котором выявили брак, наименование акта, его номер, место и дату составления. Также должны быть графы об утверждении документа руководителем. Их данное лицо заполняет в самом конце. Либо ее заполняют члены комиссии, а сам руководитель ставит только свою подпись после прочтения документа. Здесь нужно будет заполнить должность, поставить дату и подпись.

В основной части указывают состав комиссии, которая занимается выявлением причин появления брака и заполняет данный акт, основание для составления этого документа. Это может быть приказ или распоряжение руководства.

Затем нужно подробно описать выявленный брак. Данное описание обычно представляет собой таблицу со следующими графами:

- Номенклатурный номер бракованного изделия.

- Его наименование.

- Единицы измерения.

- Количество бракованных изделий.

- Причины, по которым произошел брак.

- Лицо, виновное в произошедшем.

- Дата поступления брака.

- Дата списания брака.

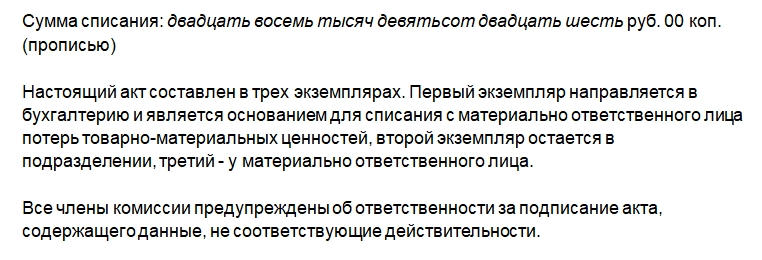

- Цена и сумма по фактической себестоимости.

Далее после таблицы нужно указать сумму прописью. Затем следует стандартная формулировка о том, что акт составлен в 3 экземплярах.

После этого все члены комиссии ставят свои подписи в подтверждение того, что они предупреждены об ответственности за подписание документа, содержащего информацию, которая не соответствует действительности.

Далее руководитель указывает, что делать со стоимостью бракованного товара, на какой счет ее отнести и т.д.

После утверждения руководителем один экземпляр акта передают в бухгалтерию для отражения факта обнаружения и списания брака в бухгалтерском учете компании. Если дефект произошел по вине сотрудника, то с него взыскивают сумму брака.

Если обнаружена фактическая ошибка

При выявлении фактических ошибок, например, неправильной даты, наименования или суммы, необходимо для их исправления воспользоваться стандартным алгоритмом. Во-первых, фрагмент с ошибкой нужно аккуратно зачеркнуть. Во-вторых, рядом или сверху написать верный вариант. В-третьих, завизировать исправления отметкой «Исправленному верить», постановкой подписи и даты. Все члены комиссии должны быть уведомлены в том, что документ был скорректирован.

В любом виде производства возможен брак. Это продукция, которая не соответствует техническим условиям или стандартам. Все дефекты должны быть задокументированы — для этого оформляют акт о браке на производстве.

Акт о браке на производстве: образец

Документ нужен для фиксации дефектов, описания причин, по которым они возникли, а также для указания виновных или причастных. Все это указывается в акте на списание брака в производстве — образец ниже.

Документ составляет специальная комиссия. Она же выясняет обстоятельства, почему получился брак. Ее состав может быть утвержден один раз или формироваться каждый раз при обнаружении брака.

Акт о браке на производстве составляется в трех экземплярах. Один передают в бухгалтерию, второй остается в том подразделении, где нашли дефекты, третий — у материально ответственного лица.

Унифицированной формы акта о браке на производстве нет. Предприятие разрабатывает бланк самостоятельно. Форму надо указать в учетной политике, поэтому рекомендуем скачать образец акта о браке и доработать его под свои нужды.

В документе обязательно должны быть:

- адрес предприятия,

- суть произошедшего,

- единицы измерения,

- подписи ответственных лиц,

- причины, по которым произошел брак,

- лицо, виновное в произошедшем,

- дата поступления брака и дата его списания,

- цена и сумма по фактической себестоимости.

В конце руководитель предприятия указывает, на какой счет отнести стоимость бракованного товара.

Если брак случился по вине сотрудника, сумму ущерба взыскивают с него. Он должен ознакомиться с актом и поставить свою подпись.

Какой процент брака допустим на производстве

Допустимый процент брака — это минимально приемлемый уровень несоответствия качеству. Каждое предприятие устанавливает его самостоятельно. Обычно допустимый процент брака на производстве зависит от характера производства и установленных критериев качества.

На развитых предприятиях этот показатель не должен превышать 2-3%, максимальное значение обычно не превышает 5%. Если процент брака больше, то это повод найти причины и подумать над решением проблем.

О том, как можно сократить брак на производстве, а также как его учитывать, проводить анализ технологических процессов и что делать при отклонении от плана, мы рассказали на вебинаре.

Вам также могут пригодиться:

- ТОРГ-16

- Форма М-11

- Накладная М-15

Как классифицируются потери от брака?

Как организовать учет потерь от брака в производстве?

Что нужно учитывать при анализе потерь от брака в производстве?

Потери от брака в производстве увеличивают себестоимость выпуска продукции и снижают рентабельность производства. Поэтому у экономической службы производственной компании должны быть актуальные и достоверные данные для проведения качественного анализа потерь от брака. По результатам такого анализа разрабатываются мероприятия по сокращению потерь от брака до минимально возможного уровня.

Расскажем о нюансах аналитики потерь от брака как по его видам, так и по причинам его появления.

Как организовать учет потерь от брака в производстве

Риск образования брака есть на любом этапе производства. Причины потерь от брака полуфабрикатов или продукции могут быть совершенно разными — низкое качество сырья и материалов, нарушение технологии производства, неисправность производственного оборудования, низкая квалификация или халатность производственного персонала и т. д.

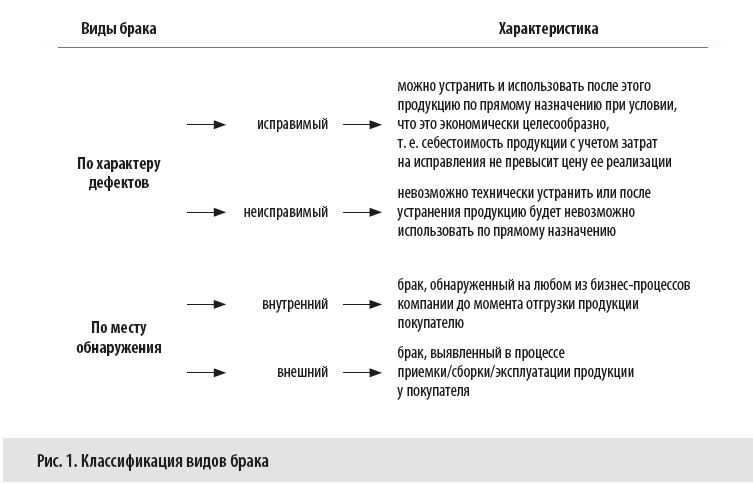

Классификация брака в производстве

В действующих нормативных и регламентных документах в сфере бухгалтерского учета не конкретизирован термин «брак в производстве». В то же время в некоторых отраслевых методических рекомендациях по учету затрат и калькулированию себестоимости продукции есть расшифровки этого понятия. И они практически полностью соответствуют документу «Основные положения по планированию, учёту и калькулированию себестоимости на промышленных предприятиях»[1].

В пункте 38 этого документа указано, что к статье «Потери от брака» относится стоимость окончательно забракованной продукции (изделий, полуфабрикатов), стоимость материалов, полуфабрикатов (деталей), испорченных при наладке оборудования сверх установленных норм, а также затраты на исправление брака, превышающие установленные нормы расхода на гарантийный ремонт. Браком в производстве считаются изделия, полуфабрикаты, детали, узлы и работы, которые не соответствуют по своему качеству установленным стандартам или техническим условиям и не могут быть использованы по своему прямому назначению или могут быть использованы лишь после исправления.

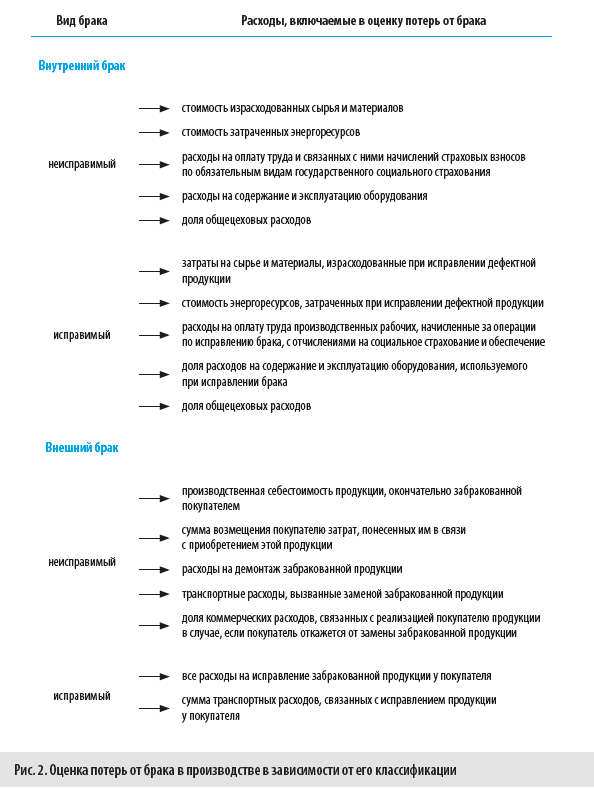

Здесь же приводится и классификация видов брака, которая не потеряла своей актуальности и вполне может быть использована для организации аналитического учета потерь от брака в производстве (рис. 1).

Оценка потерь от брака в производстве

Оценка потерь от брака в производстве зависит от его классификации (рис. 2).

Для окончательной оценки потерь от брака производства из всех вышеперечисленных сумм потерь вычитаются:

• стоимость забракованной продукции по цене ее возможного использования;

• суммы возмещения убытков, присужденные арбитражем или фактически взысканные с поставщиков за поставку недоброкачественных материально-производственных запасов;

• суммы, фактически удержанные с виновников возникновения брака.

Отражение потерь от брака в бухгалтерском учете

Суммы потерь от брака продукции отражают на счете 28 «Брак в производстве»[2]. По дебету этого счета отражаются все затраты по выявленному в отчетном периоде внутреннему и внешнему браку, а по кредиту — суммы, уменьшающие потери.

Оставшиеся на конец отчетного месяца суммы потерь от брака продукции полностью закрывают проводками по кредиту счета 28 и дебету счетов затрат соответствующих видов производства:

• основное — счет 20;

• вспомогательное — счет 23;

• обслуживающее — счет 29.

Обратите внимание!

На начало каждого нового месяца остатков потерь по счету 28 быть не должно.

Соответственно, для того, чтобы экономисты компании могли анализировать состав и причины потерь от брака, в бухгалтерском учете следует организовать как минимум четыре аналитических субсчета к счету 28:

• 28/1 «Внутренний неисправимый брак производства»;

• 28/2 «Внутренний исправимый брак производства»;

• 28/3 «Внешний неисправимый брак производства»;

• 28/4 «Внешний исправимый брак производства».

Потери от внутреннего брака должны отражаться в затратах того месяца, в котором выявлен брак, а потери от внешнего брака — в том месяце, в котором получены и приняты претензии покупателей (если организация согласна с ними) или получены решения судебных органов о признании претензий покупателей (если организация была не согласна с ними).

При этом потери от внешнего брака, относящиеся к основной продукции, изготовленной в предыдущем отчетном периоде, списываются на себестоимость таких же изделий, произведенных в текущем отчетном периоде. В случае если в отчетном периоде подобная продукция не изготовлялась, такие потери распределяются по видам товарной продукции в порядке, установленном для общепроизводственных расходов.

Рассмотрим примеры учета сумм потерь от брака продукции.

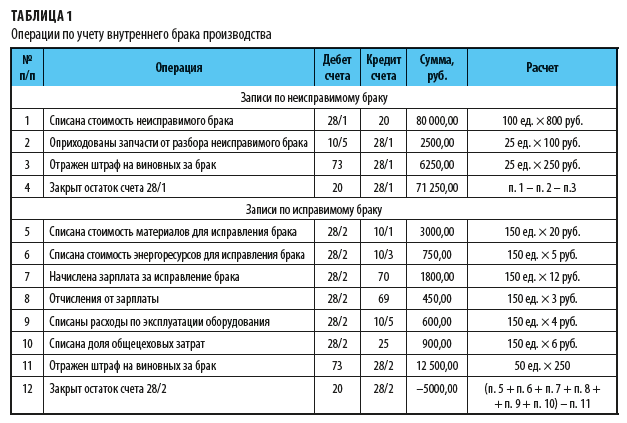

Пример 1

Исходные данные для расчета:

• За отчетный месяц было выпущено 10 000 ед. продукции, при этом:

– 100 ед. признаны неисправимым браком;

– 150 ед. отнесли к исправимому браку.

• Производственная себестоимость единицы выпуска бракованной продукции — 800 руб., в том числе:

– затраты на сырье и материалы — 300 руб.;

– энергозатраты — 100 руб.;

– заработная плата с отчислениями — 250 руб.;

– расходы на содержание и эксплуатацию оборудования — 70 руб.;

– общецеховые расходы — 80 руб.

• Стоимость исправления единицы бракованной продукции — 50 руб.:

– материальные расходы — 20 руб.;

– энергоносители — 5 руб.;

– заработная плата с отчислениями — 15 руб.;

– расходы на оборудование — 4 руб.;

– общецеховые расходы — 6 руб.

• 25 единиц продукции неисправимого брака решили разобрать на запчасти и использовать для внутренних нужд компании по стоимости 100 руб. с каждой единицы.

• По 25 единицам неисправимого и 50 единицам исправимого брака была установлена вина работников. Из их зарплаты удержали штраф за брак — по 250 руб за единицу.

По перечисленным операциям были сделаны следующие записи (табл. 1).

Как видим, по неисправимому браку общая сумма потерь с учетом уменьшения за счет оприходования запасных частей и штрафа для виновных в браке составила 71 250 руб. Ее списали на расходы основного производства в конце отчетного месяца.

А по исправимому браку суммы штрафов с виновных в браке сотрудников превысили расходы на исправление брака на 5000 руб. На эту сумму на предприятии уменьшили расходы основного производства.

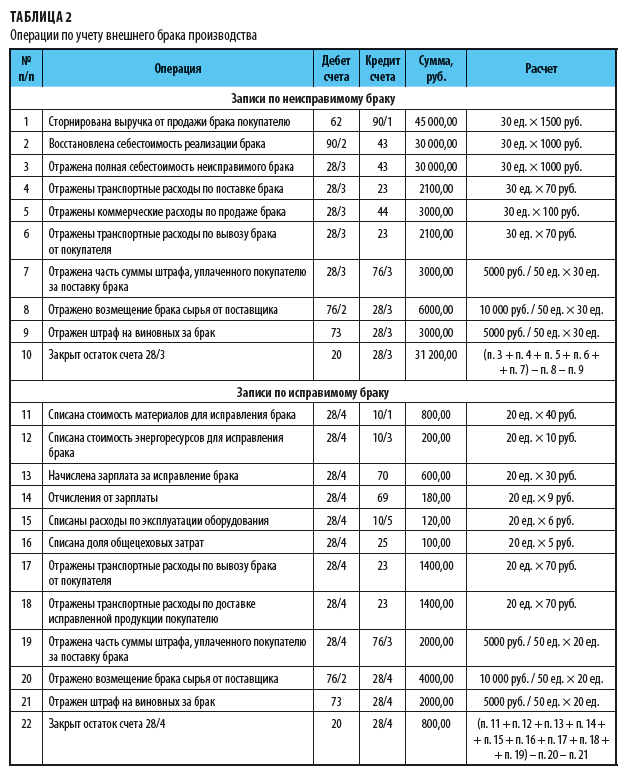

Пример 2

Предприятие отгрузило покупателю партию продукции — 1000 ед. При приемке покупатель забраковал 50 ед.

Специалисты компании-поставщика обследовали непринятый товар и сделали заключение о том, что 30 ед. продукции являются неисправимым браком, а 20 ед. — исправимым. Покупатель согласился с заключением специалистов поставщика и подписал акт о браке продукции.

Все 50 ед. бракованной продукции поставщик вывез со склада покупателя. Затем отремонтировал 20 ед. продукции и снова отгрузил их покупателю. Покупатель продукцию принял.

Исходные данные для расчета суммы потерь от внешнего брака:

• полная себестоимость единицы продукции — 1000 руб.;

• транспортные расходы на доставку единицы продукции от склада поставщика до склада покупателя — 70 руб.;

• коммерческие расходы на реализацию единицы продукции — 100 руб.;

• по условиям договора поставки за продажу бракованной продукции покупателю выплачен штраф — 5000 руб.;

• стоимость исправления единицы бракованной продукции — 100 руб.:

– материальные расходы — 40 руб.;

– энергоносители — 10 руб.;

– заработная плата с отчислениями — 39 руб.;

– расходы на оборудование — 6 руб.;

– общецеховые расходы — 5 руб.;

• при анализе брака выяснили, что он произошел по причине недостаточного качества сырья, поэтому поставщику сырья была выставлена претензия на сумму 10 000 руб. Претензию поставщик признал обоснованной и погасил ее в расчетном месяце;

• за некачественную приемку сырья на начальника отдела снабжения было наложено взыскание — 5000 руб., которое удержали из заработной платы.

В учетной базе компании были сделаны следующие записи (табл. 2).

Как видим, учет операций по внешнему неисправимому браку заметно отличаются от операций по внешнему исправимому браку, потому что внешний неисправимый брак влияет на показатели выручки и себестоимости продаж, а также на взаиморасчеты с покупателями.

Методика анализа потерь от брака в производстве

В подавляющем большинстве случаев управленческий учет производственных предприятий строится на основе данных бухгалтерского учета. Однако по своему опыту работы на крупном производственном предприятии могу уверенно сказать, что для экономистов аналитики бухгалтерского учета по видам потерь от брака недостаточно, потому что она не позволяет анализировать и контролировать причины возникновения брака продукции, суммы которого могут исчисляться в несколько миллионов рублей ежемесячно.

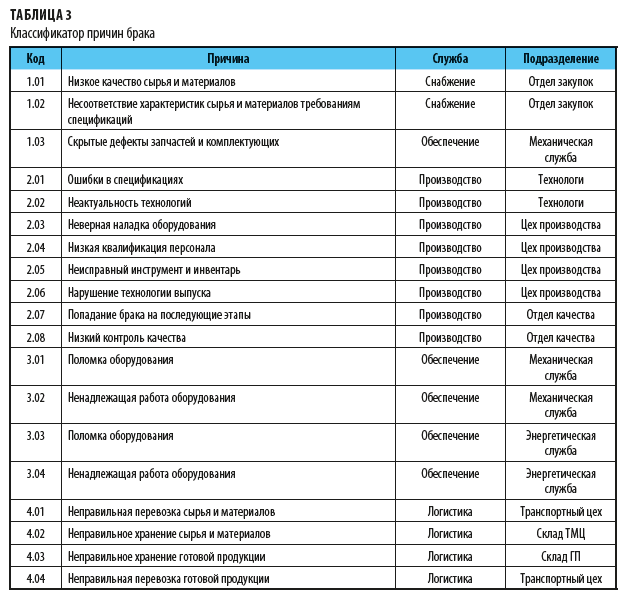

Поэтому в форму акта на брак продукции рекомендую добавить дополнительный реквизит — «Причина брака». Тогда вы сможете формировать отчетность о браке не только в аналитике по видам брака и подразделениям компании, но и по причинам его появления.

Классифицируем брак по причинам и месту возникновения

На производственных предприятиях очень важно своевременно выявлять причины появления брака и минимизировать его объем. Для этого, как правило, разрабатывают и используют в работе классификаторы брака. В них фиксируют:

• виды брака;

• место возникновения брака;

• причины образования бракованной продукции.

И если проанализировать фактическое появление брака на производстве и места его возникновения, то будет достаточно просто классифицировать основные причины брака, как, например, показано в табл. 3.

В этом классификаторе указаны код каждой причины появления брака и место возникновения (служба и подразделение). Это позволяет вести учет брака производства в детализации по причинам и местам возникновения. Для этого нужно ввести в форму акта на брак реквизит, позволяющий выбрать причину брака, а в учетную программу предприятия добавить справочник причин брака в строгом соответствии с утвержденным классификатором.

Анализируем возникновение брака по видам продукции

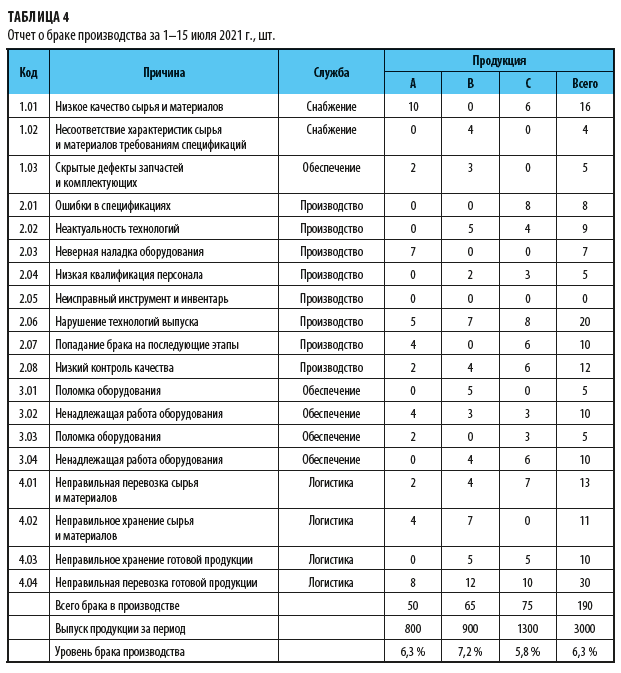

После того как мы создали классификатор причин брака, мы сможем оперативно получать данные о производственном браке по мере внесения актов на брак в учетную программу. Отчет о браке производства, например, за первую половину июля 2021 г. будет выглядеть так (табл. 4).

Имея такой общий отчет, мы можем оценить уровень брака производства в аналитике по видам выпускаемой продукции. В нашем примере наибольший уровень брака в анализируемом периоде зафиксирован по продукции В (7,2 %), а по продукции С хотя и наблюдается наибольшее количество забракованной продукции (75 шт.), но относительно объема выпуска уровень брака по ней наименьший (5,8 %).

Анализируем возникновение брака по службам

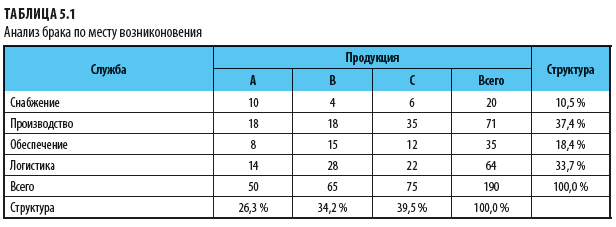

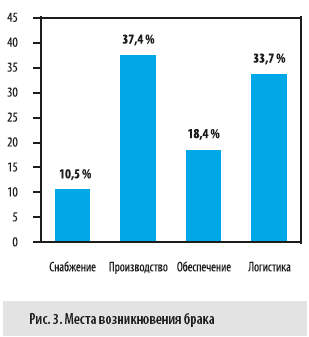

Отфильтруем данные о браке производства в детализации по службам, чтобы увидеть, по вине какой из них возникает наибольший процент брака (табл. 5.1).

Наибольший процент брака приходится на производство (37,4 %) и логистику (33,7 %). Доли снабжения (10,5 %) и обеспечения производства (18,4 %) гораздо меньше, что хорошо видно при визуализации данных отчета (рис. 3).

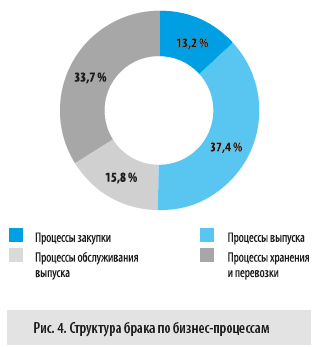

Анализируем структуру брака в разрезе бизнес-процессов

Также можно рассмотреть структуру брака производства по детализации причин брака в бизнес-процессах предприятия, т. е.:

• по группе процессов закупки (причины по классификатору с 1.01 по 1.03);

• по группе процессов выпуска продукции (причины по классификатору с 2.01 по 2.08);

• по группе процессов обслуживания выпуска продукции (причины по классификатору с 3.01 по 3.04);

• по группе процессов хранения и перевозки ТМЦ (причины по классификатору с 4.01 по 4.04).

Выполнив соответствующую фильтрацию данных табл. 4, мы получаем следующий результат (табл. 5.2).

Тут мы также видим «вклад» бизнес-процессов компании в появление брака производства. А поскольку владельцем каждого из этих процессов является топ-менеджер компании, то на основе анализа этих данных можно включить показатель брака в мотивацию владельцев процессов. Визуально данные табл. 5.2 представлены на рис. 4.

Чтобы проанализировать брак производства в суммовом выражении, в учетной базе формируем отчеты в аналитике по субсчетам к счету 28. Например, так мы сможем выяснить, какие суммы потерь генерирует внутренний брак, а какие — внешний, сопоставить величины неисправимого и исправимого брака, сравнить суммы брака в разрезе подразделений и т. д.

Выводы

• Брак производства классифицируется по характеру дефектов (исправимый и неисправимый) и месту обнаружения (внутренний и внешний).

• Потери от внутреннего брака относятся на себестоимость выпуска продукции за месяц, в котором был обнаружен брак, а потери от внешнего брака относятся на себестоимость выпуска продукции в том месяце, когда покупатель выставил официальную претензию (в случае согласия с ней поставщика) или вынесения судебного решения об удовлетворении претензии покупателя (если поставщик не согласился с выставленной покупателем претензией).

• Для учета брака в количественном выражении и потерь от него в суммовом выражении используется счет 28 «Брак в производстве». К нему целесообразно открыть четыре аналитических субсчета для отражения разных видов брака (внутренний неисправимый, внутренний исправимый, внешний неисправимый и внешний исправимый).

• Чтобы контролировать и анализировать производственный брак, необходимо разработать классификатор причин брака, а также добавить в акты на брак и справочники учетной базы реквизит причин образования брака.

• Количественный анализ производственного брака проводят на основе отчетов с детализацией по причинам брака и местам (службы/подразделения/процессы) его возникновения.

• Для суммового анализа потерь от производственного брака используют отчеты из учетной базы по счету 28 «Брак в производстве» в аналитике по субсчетам и подразделениям.

[1] Утв. Госпланом СССР, Госкомцен СССР, Минфином СССР, ЦСУ СССР 20.07.1970 (в ред. от 17.01.1983).

[2] См. Инструкцию по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденную Приказ Минфина России от 31.10.2000 № 94н (в ред. от 08.11.2010).

Статья опубликована в журнале «Справочник экономиста» № 8, 2021.

Кликните на текст документа

чтобы развернуть его целиком.

УТВЕРЖДАЮ:

Руководитель ООО « »

/ /

(подпись) (Ф.И.О.)

« » 20 года

Акт о браке товара

№ /

« » 20 года.

Комиссия в составе (должность), (Ф.И.О.), (должность), (Ф.И.О.), назначенная приказом по ООО « » от « » 20 г. № , произвела списание следующих товаров в связи с непригодностью для дальнейшего использования:

| № п/п | Наименование товара | Количество | Сумма | Установленный срок хранения | Дата поступления товара | Причина списания |

|---|---|---|---|---|---|---|

Лицами, по вине которых исследованный товар оказался непригодным к использованию, признаны следующие: .

Взыскан материальный ущерб с виновных лиц в размере ( ) рублей.

Итого, по настоящему акту списано товара на сумму: ( ) рублей.

« » 20 года.

Председатель комиссии:

должность / подпись / расшифровка подписи

Члены комиссии:

должность / подпись / расшифровка подписи

должность / подпись / расшифровка подписи

Учет брака в производстве необходим вследствие возникновения дефектов в производимых изделиях либо недостаточного их качества. В этой статье расскажем о правилах учета брака и бухгалтерских проводках, которыми этот учет оформляется.

Понятие брака и его виды

Подробное описание брака можно взять из Методических рекомендаций к плану счетов для агропромышленного комплекса, утвержденных приказом Минсельхоза РФ от 13.06.2001 № 654. Это описание применимо ко всем отраслям производства. Браком является та продукция, полуфабрикат или работы, которые не отвечают заложенным стандартам, техническим характеристикам и нормам, при этом их использование по изначально задуманному назначению невозможно без определенных работ по исправлению недостатков. Не относятся к браку:

- изделия, которые можно перевести в более низкий сорт;

- изделия, не отвечающие повышенным требованиям качества, но соответствующие нормам для аналогичных товаров.

Существует несколько видов брака:

1. По месту обнаружения:

- внутренний;

- внешний.

2. По характеру дефектов:

- исправимый;

- неисправимый (окончательный).

Как отразить в учете производственной организации (покупателя) возврат поставщику бракованных изделий (комплектующих), если брак обнаружен до передачи их со склада в основное производство? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Для того чтобы избежать продажи некачественных товаров, предприятия организуют процессы по проверке изделий перед отправкой к покупателям. Такими функциями обладают отделы технического контроля, службы контроля качества и пр. Этими структурными подразделениями и обнаруживается внутренний брак. Внешний брак так назван из-за его обнаружения за границами предприятия, то есть покупателем в процессе эксплуатации. Кроме того, и внутренний, и внешний браки могут быть как исправимыми, так и неисправимыми. Если предприятие оценивает ремонт или исправление дефектов как технически, так и экономически оправданным, то брак исправимый. Если же исправить недостатки невозможно либо экономически неоправданно, то брак окончательный. Что же входит в затраты, относимые на себестоимость брака?

Для внутреннего исправимого брака это:

- материальные затраты на ликвидацию недочетов;

- заработная плата работников за деятельность по ликвидации недочетов;

- доля амортизации производственного оборудования;

- соответствующая доля общепроизводственных расходов (далее — ОПР).

Себестоимость самих бракованных изделий при внутреннем исправимом браке в потери от брака не включается. Если брак внутренний и неисправимый, то в его себестоимость входят все затраты, которые пошли на изготовление бракованного изделия, помимо расходов на подготовку и освоение производства, по организации и управлению, непроизводительные и прочие расходы.

Себестоимость внешнего брака состоит из:

- производственной себестоимости изделия;

- суммы возврата денег покупателю за бракованную продукцию;

- расходов на ремонт;

- расходов по замене изделия;

- расходов по перевозке товара до покупателя.

Кроме того, в стоимость потерь от брака также входят затраты на гарантийный ремонт.

Потери от брака уменьшают:

- в случае возможного использования забракованной продукции не по прямому назначению ее стоимость, эквивалентной цене возможного использования;

- удержания с работников, виновных в дефектах продукции;

- взысканные или отсуженные суммы у поставщиков недоброкачественного сырья, материалов, полуфабрикатов, по вине которых произошел брак.

Учет брака в производстве – проводки

Для учета брака в производстве Планом счетов, утвержденным приказом Минфина РФ от 31.10.2000 № 94н, предусмотрен счет 28. По его дебету отражаются все затраты, связанные с бракованной продукцией, их перечень дан в предыдущей части статьи. По кредиту записываются суммы, уменьшающие себестоимость брака (см. также предыдущую часть). Сумма потерь от брака включается в затраты (п. 26 ФСБУ 5/2019, ст. 264 НК РФ).

ВНИМАНИЕ! С 2021 года все запасы учитывайте в соответствии с новым ФСБУ5/2019 «Запасы». ПБУ 5/01 утратил силу.

ВНИМАНИЕ! С 2021 года все запасы учитывайте в соответствии с новым ФСБУ5/2019 «Запасы». ПБУ 5/01 утратил силу.

Какие изменения в учете запасов нужно учесть с 2021 года, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Отметим момент документального оформления брака. При изъятии бракованной продукции необходимо составить акт или извещение о браке. Форму документа предприятие разрабатывает самостоятельно, в нем указываются все необходимые реквизиты для первичных документов, а также наименование бракованного изделия, его номер или код, причины брака, виновники брака. Такой акт (извещение) должен быть приложен к документам на отпуск материалов, которые будут использованы в устранении недочетов.

О правилах оформления требования-накладной, составляемой при отпуске материалов, читайте в статье «Порядок заполнения формы М-11 требование-накладная».

Рассмотрим на примерах типичные операции, которые будут появляться в учете, если предприятие сталкивается с браком в производстве. Первый пример составлен для внутреннего исправимого брака.

Пример 1

При пошиве спецодежды были обнаружены бракованные полуфабрикаты собственного производства — детали изделий, проклеиваемые дублерином. Причиной брака послужил некачественный дублерин. Затраты на исправление брака составили:

- стоимость дублерина — 15 000 руб.;

- зарплата и социальные взносы — 73 800 руб.;

- доля ОПР — 14 200 руб.

Поставщику некачественного дублерина выставлена претензия в сумме стоимости материала и затрат на оплату труда по устранению брака, итого — 88 800 руб. В бухучете отражены следующие проводки:

|

Описание |

Дт |

Кт |

Сумма, руб. |

|

Отражена стоимость дублерина для устранения брака |

28 |

10 |

15 000 |

|

Начислена зарплата и соц. взносы за устранение брака |

28 |

70, 69 |

73 800 |

|

Списаны ОПР, относящиеся на устранение брака |

28 |

25 |

14 200 |

|

Начислена сумма претензии поставщику |

76.2 |

28 |

88 800 |

|

Получено возмещение от поставщика дублерина |

51 |

76.2 |

88 800 |

|

Потери от брака включены в затраты |

90.2 |

28 |

14 200 |

В следующем примере рассмотрим отражение внутреннего неисправимого брака.

Пример 2

В связи с невнимательностью мастера смены при выставлении вводных данных на оборудовании было изготовлено 120 шт. некачественных металлических деталей. Исправить недостатки невозможно. Затраты, которые были понесены на изготовление этих деталей, составили:

- стоимость материалов — 47 600 руб.;

- зарплата и социальные взносы — 39 400 руб.;

- доля ОПР — 17 400 руб.

Детали можно сдать на металлолом по 200 руб. за шт. По решению главы предприятия, с мастера смены будет удержано 47 600 руб. Среднемесячная зарплата мастера составляет 74 000 руб. Согласно ТК РФ, сумма ежемесячных удержаний из зарплаты должна быть не более 20% (74 000 × 20% = 14 800). В бухучете отражены следующие проводки:

|

Описание |

Дт |

Кт |

Сумма, руб. |

|

Отражена себестоимость бракованных деталей |

28 |

20 |

104 400 (47 600+39 400+17 400) |

|

Бракованные детали оприходованы по цене возможной реализации |

10.6 |

28 |

24 000 |

|

Начислена сумма, которая будет взыскана с виновника — мастера смены |

73 |

28 |

47 600 |

|

Удержана сумма в первый месяц из зарплаты виновника (проводка делается каждый месяц до полного погашения долга) |

70 |

73 |

14 800 |

|

Потери от брака включены в затраты |

90.2 |

28 |

32 800 |

Аналитический учет на 28 счете ведется в разрезе номенклатуры выпускаемой продукции, структурных подразделений предприятия, причин брака, статей затрат и виновников.

Итоги

Существует несколько видов брака. В зависимости от его классификации варьируются правила включения потерь от брака в себестоимость продукции. Учет брака на предприятии важен для обнаружения причин брака, анализа и отслеживания изменений потерь от брака, а также для улучшения качества производимой продукции.

О налоговых нюансах возврата бракованной продукции читайте в материале «Покупатель вернул бракованный товар. Как отразить возврат в налоговом учете продавца?».