Добавить в «Нужное»

Для обобщения информации о наличии и движении основных средств организации, которые находятся в эксплуатации, запасе, на консервации, в аренде или доверительном управлении, Планом счетов и Инструкцией по его применению предназначен активный синтетический счет 01 «Основные средства» (Приказ Минфина от 31.10.2000 № 94н). А для чего используется оборотно-сальдовая ведомость по счету 01 и как она составляется?

Регистр учета – оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость является одним из регистров бухгалтерского учета. Напомним, что именно в учетных регистрах происходит фиксирование, накопление и обобщение данных, содержащихся в первичных учетных документах (ч. 1 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ).

Формы регистров бухгалтерского учета организация утверждает самостоятельно и закрепляет их в своей Учетной политике в целях бухгалтерского учета (ч. 5 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ, п. 4 ПБУ 1/2008). Регистры бухгалтерского учета составляются на бумажном носителе или в виде электронного документа, подписанного электронной подписью (ч. 6 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ).

В таком регистре, как оборотно-сальдовая ведомость, исходя из его названия, сведения по счетам бухгалтерского учета приводятся в виде остатков и оборотов за определенный период времени. Этот регистр является одним из наиболее часто используемых учетных регистров при автоматизации бухучета. При этом в оборотно-сальдовой ведомости информация может представляться как в разрезе всех счетов синтетического учета, так и в виде аналитической расшифровки по конкретному синтетическому счету. Так, например, оборотно-сальдовая ведомость по счету 60 «Расчеты с поставщиками и подрядчиками» может быть построена по каждому поставщику или подрядчику, договору с ними и другим элементам аналитики.

Что касается счета 01, то оборотно-сальдовая ведомость по этому счету обычно предполагает представление информации в разрезе инвентарных объектов основных средств и мест нахождения.

Сказанное выше означает, что оборотно-сальдовая ведомость по счету 01 может выглядеть так:

| Инвентарный объект основных средств / Место нахождения | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

|---|---|---|---|---|---|---|

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

|

Итого |

Составленная оборотно-сальдовая ведомость по счету 01 в разрезе объектов основных средств подтверждает тождество данных аналитического учета оборотам и остаткам по синтетическому счету 01.

![]() Форум для бухгалтера:

Форум для бухгалтера:

Оборотная ведомость (или оборотно-сальдовая ведомость) — один из ключевых регистров современного бухгалтерского учета. Рассмотрим некоторые нюансы составления оборотной ведомости в нашей статье.

Классификация оборотных ведомостей

Оборотная (оборотно-сальдовая ведомость) показывает, за счет каких сумм дебетовых и кредитовых оборотов по счету (или счетам, или определенной аналитике, выделяемой в конкретном счете) за определенный период из суммы начального сальдо сформировалось значение конечного остатка.

То есть такой документ, как оборотная ведомость, может создаваться в трех основных вариантах:

- ОСВ по общей совокупности синтетических счетов;

- оборотная ведомость по отдельному синтетическому счету или по нескольким синтетическим счетам;

- оборотная ведомость по конкретной аналитике, выделяемой на синтетическом счете, или по нескольким таким аналитикам.

Несмотря на наличие вариантов, структура оборотных ведомостей окажется одинаковой. В ней будут присутствовать:

- сальдо на начало периода;

- обороты по дебету;

- обороты по кредиту;

- сальдо на конец периода.

Алгоритм составления оборотной ведомости удобнее рассматривать на примере отдельного синтетического счета. Пусть это будет счет 71, на котором отражаются операции по расчетам с подотчетными лицами.

О том, какие еще счета могут быть использованы при ведении бухучета, читайте в статье «План счетов бухгалтерского учета на 2022 год (скачать)».

Оборотная ведомость по синтетическому счету 71: особенности формирования

Предположим, сотрудник организации Иванов получил от своего работодателя наличные деньги в размере 10 000 руб. на хозяйственные нужды, а его коллега Петров — командировочные в сумме 20 000 руб.

Через неделю Иванов отчитался об использовании денежных средств, предоставив авансовый отчет с подтверждающими документами на сумму 9 000 руб. Петров принес работодателю аналогичный комплект на сумму 19 000 руб.

Об особенностях оформления авансового отчета читайте здесь.

Как будет выглядеть оборотная ведомость по счету 71, отражающая указанные хозяйственные операции?

Оборотная ведомость представляет собой таблицу, графы которой имеют следующие наименования:

|

Счет (субсчет) / Аналитические признаки субсчета |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

В первом столбце оборотной ведомости фиксируются, таким образом:

- синтетический счет;

- субсчет, по которому учитываются операции, если он введен в применяемый план счетов (в нашем случае он введен и имеет обозначение 71.01);

- аналитические признаки данного субсчета (могут быть любыми; для 71 счета это фамилии сотрудников, которым выдаются наличные).

Заполнение граф оборотной ведомости происходит на основании данных первичных учетных документов по отвечающим этим документам бухгалтерским проводкам. Если бухучет ведется вручную, то в оборотную ведомость в хронологическом порядке вносится каждая из фиксируемых в бухучете операций. В бухгалтерских программах этот регистр формируется автоматически.

Эксперты «КонсультантПлюс» разъяснили, какие счета нужно использовать в бухучете и как правильно вести аналитический бухгалтерский учет:

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

ОСВ по счету 71: образец заполнения с проводками

Для нашего примера сначала фиксируется факт выдачи Иванову и Петрову денежных средств в размере соответственно 10 000 и 20 000 руб. Данным операциям соответствуют проводки:

- Дт 71.01 Кт 50 — на сумму 10 000 руб.;

- Дт 71.01 Кт 50 — на сумму 20 000 руб.

Отразим их в оборотной ведомости:

- вписываем суммы 10 000 и 20 000 руб. в столбец «Дебет» напротив соответствующих аналитических признаков субсчета (таковыми выступают фамилии сотрудников Иванов и Петров);

- складываем 2 имеющиеся цифры, формирующие дебет субсчета 71.01, и указываем в оборотной ведомости получившуюся итоговую сумму 30 000 руб. в столбце «Дебет» напротив данного субсчета;

- если иных операций по синтетическому счету 71 не осуществлялось (условимся, что это так), дублируем сумму 30 000 руб. в столбце «Дебет» напротив счета 71.

Как только Иванов и Петров принесут свои авансовые отчеты и чеки, оформляем проводки:

- Дт 10 Кт 71.01 — на сумму 9 000 руб.;

- Дт 26 Кт 71.01 — на сумму 19 000 руб.

В оборотной ведомости:

- вписываем 9 000 и 19 000 руб. в столбец «Кредит» напротив фамилий сотрудников;

- складываем цифры по кредитовым операциям, а получившееся значение 28 000 руб. вписываем в столбец «Кредит» напротив субсчета 71.01, а также основного синтетического счета 71.

Если начальное сальдо равно нулю, то для того, чтобы определить сальдо на конец периода и указать его в оборотной ведомости, нужно вычесть из больших значений, указанных в столбцах под ячейкой «Обороты на конец периода», меньшие. Если 1-е зафиксированы в столбце «Дебет», а 2-е — в столбце «Кредит» (как в нашем сценарии), результаты фиксируются в столбце «Дебет» под ячейкой «Сальдо на конец периода». В данном случае оно состоит:

- из 1 000 руб. по отчетам Иванова (вписываем данную сумму напротив фамилии Иванов);

- 1 000 руб. по отчетам Петрова (фиксируем напротив фамилии Петров).

В свою очередь, в столбце «Дебет» под ячейкой «Сальдо на конец периода» напротив субсчета 71.01 суммируются показатели всех аналитических признаков субсчета. То есть в нашем случае мы зафиксируем здесь сумму 2 000 руб. Дублируем это значение в столбце «Дебет» под ячейкой «Сальдо на конец периода» напротив синтетического счета 71.

Таким образом, по итогам операций в оборотной ведомости фиксируется дебетовое сальдо по счету 71. Его общая сумма — 2 000 руб.

Готовый образец оборотной ведомости с отражением вышеприведенных операций будет выглядеть так:

|

Счет (субсчет) / Аналитические признаки субсчета |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

71 |

30 000,00 |

28 000,00 |

2 000,00 |

|||

|

71.01 |

30 000,00 |

28 000,00 |

2 000,00 |

|||

|

Иванов |

10 000,00 |

9 000,00 |

1 000,00 |

|||

|

Петров |

20 000,00 |

19 000,00 |

1 000,00 |

Об иных нюансах заполнения ОСВ читайте в материале «Как можно проверить оборотно-сальдовую ведомость».

Где можно скачать бланк ОСВ

Если у вас есть необходимость сформировать собственную оборотную ведомость, бланк ее вы найдете на нашем портале. Наши эксперты подготовили его в удобном для математических расчетов формате Excel. Данный бланк доступен для скачивания по ссылке ниже:

Скачать бланк оборотной ведомости

Итоги

Оборотная ведомость — важнейший регистр бухгалтерского учета. Этот отчет обобщает и систематизирует сведения из первичных документов. В эпоху цифровизации данных оборотно-сальдовая ведомость, как правило, формируется автоматически учетными программами.

Оборотно-сальдовая ведомость относится к числу основных и важнейших сугубо бухгалтерских документов, который является по сути дела отчетом о движении финансовых средств на счетах предприятия, а также остатках на них на начала и конец определенного периода. Она является основой для составления бухгалтерского баланса и представляет собой форму, в которой содержатся данные по дебету, кредиту каждого субсчета, их промежуточные и конечные показатели. Специалисты рассматривают ее как последнее звено в цепи подготовки к налоговой и финансовой отчетности.

Стоит отметить, что не все предприятия используют в своей деятельности оборотно-сальдовые ведомости, но если этот документ входит в документооборот компании, то он обязательно должен быть утвержден в ее учетной политике.

ФАЙЛЫ

Скачать пустой бланк оборотно-сальдовой ведомости .xlsСкачать образец заполнения оборотно-сальдовой ведомости .doc

Для чего нужен данный документ

Грамотный бухгалтер или аудитор, проанализировав оборотно-сальдовую ведомость, может выявить ошибки в бухгалтерском учете, разобраться с причиной их появления и своевременно их устранить. Например, это бывает актуально в тех случаях, когда на активном счете оказывается кредитный остаток или на пассивном — остаток дебетовый.

Что нужно знать, чтобы написать или прочитать оборотно-сальдовую ведомость

Составление, ровно как и прочтение оборотно-сальдовой ведомости, требует определенных знаний и навыков и возможно только при условии, что человек, взявшийся за это, знает:

- что такое обороты кредитовые и дебетовые,

- может ли быть сальдо на данном конкретном счете и если да, то каким именно,

- а также какой конкретно счет анализируется и особенности ведения этого счета.

Виды оборотно-сальдовой ведомости

Всего существует три основных вида оборотно-сальдовой ведомости:

- по аналитическим счетам (формируются по количеству, категории и номенклатуре),

- по синтетическим счетам (здесь учитывается совокупность различных значений),

- а также комбинированные (включают элементы предыдущих двух ведомостей).

Основные правила составления оборотно-сальдовой ведомости

На сегодняшний день унифицированного, обязательного для применения образца данного документа нет, поэтому оформляться он может в свободном виде или же по специальным шаблонам. Иногда компании разрабатывают собственные бланки ведомости (исходя из собственных потребностей) и впоследствии распечатывают их тираж в типографии.

С виду оборотно-сальдовая ведомость может показаться простым набором цифр, разнесенных по разным колонкам. Однако, на самом деле она представляет из себя четко структурированную сводную таблицу, в которую вносятся сведения о различных перечислениях, хозяйственно-финансовых операциях предприятия, в том числе таких, как списание производственных затрат, начисление налогов, начисление амортизации, формирование отчетности и т.д.

В документе всегда указывается

- наименование предприятия или организации,

- бухгалтерия которого формирует документ,

- номера счетов (иногда с их расшифровкой),

- конкретные суммы.

Важное условие: при правильном составлении конечные цифры во всех столбиках ведомости должны совпадать.

Оборотно-сальдовая ведомость относится к категории регулярных документов и составляется она, как правило, один раз в месяц в единственном экземпляре.

Документ подписывать необязательно, но при необходимости заверить ее должен именно тот сотрудник, который занимался ее составлением или же проверкой (к примеру, главный бухгалтер). Точно также не нужно и ставить на документе печать.

Оборотно-сальдовые ведомости, как любые другие бухгалтерские документы нужно хранить не менее пяти лет.

Образец заполнения оборотно-сальдовой ведомости

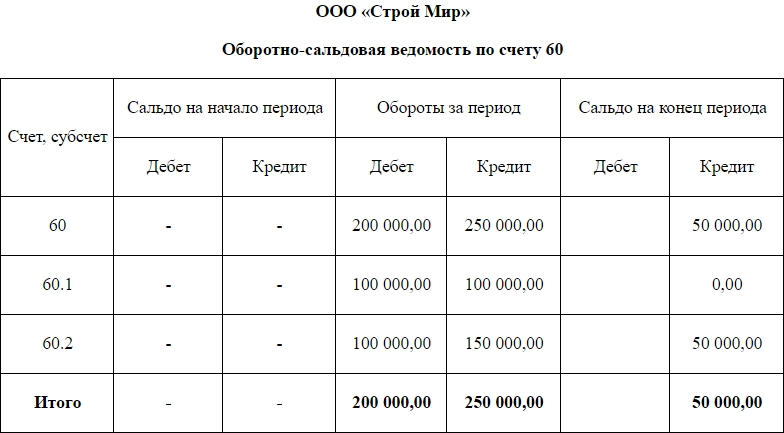

Первым делом в ведомости нужно обязательно указать название предприятия, для которого она делается. Далее вносится наименование документа и конкретный счет, на который она составляется. В данном примере это счет под кодом 60, который расшифровывается как «Расчеты с подрядчиками и поставщиками».

Алгоритм внесения записей в этот образец оборотно-сальдовой ведомости не очень сложен и производится по определенной очередности, исходя из последовательности производимых финансово-хозяйственных действий.

ПРИМЕР. Предположим, что предприятие перечислило контрагенту предоплату в размере 100 тыс.рублей. Данная операция в документе была отражена, как увеличение дебиторских активов в субсчете (строка 60.1). Далее контрагент предоставил предприятию товарно-материальные ценности на сумму 150 тыс. рублей. Эта операция вносится в таблицу как увеличение кредитного пассива в субсчете 60.2. Затем предприятие выплачивает контрагенту частичную стоимость товара и это отражается в ведомости, как снижение пассивов на 100 тыс рублей на субсчета 60.2 (в дебете) и как снижение активов на субсчета 60.1 (в кредите). Таким образом, в итоге предприятие на период составления документа должно контрагенту 50 тыс. рублей, что отражается на субсчета 60.2 ( в кредите). В строке 60 указываются итоговые общие показатели сумм.

В системе учета «1С:Бухгалтерия 8» (ред. 3.0) имеются четыре формы отчетности по основным средствам:

- Стандартная форма отчета;

- Специализированные формы отчета;

- Универсальный отчет;

- Регистр налогового учета.

Общая схема работы с основными средствами в той же программе состоит из следующих этапов:

- Поступление и оформление ОС;

- Ввод их в эксплуатацию;

- Перемещение;

- Ремонт и/или модернизация;

- Амортизация;

- Списание;

- Инвентаризация.

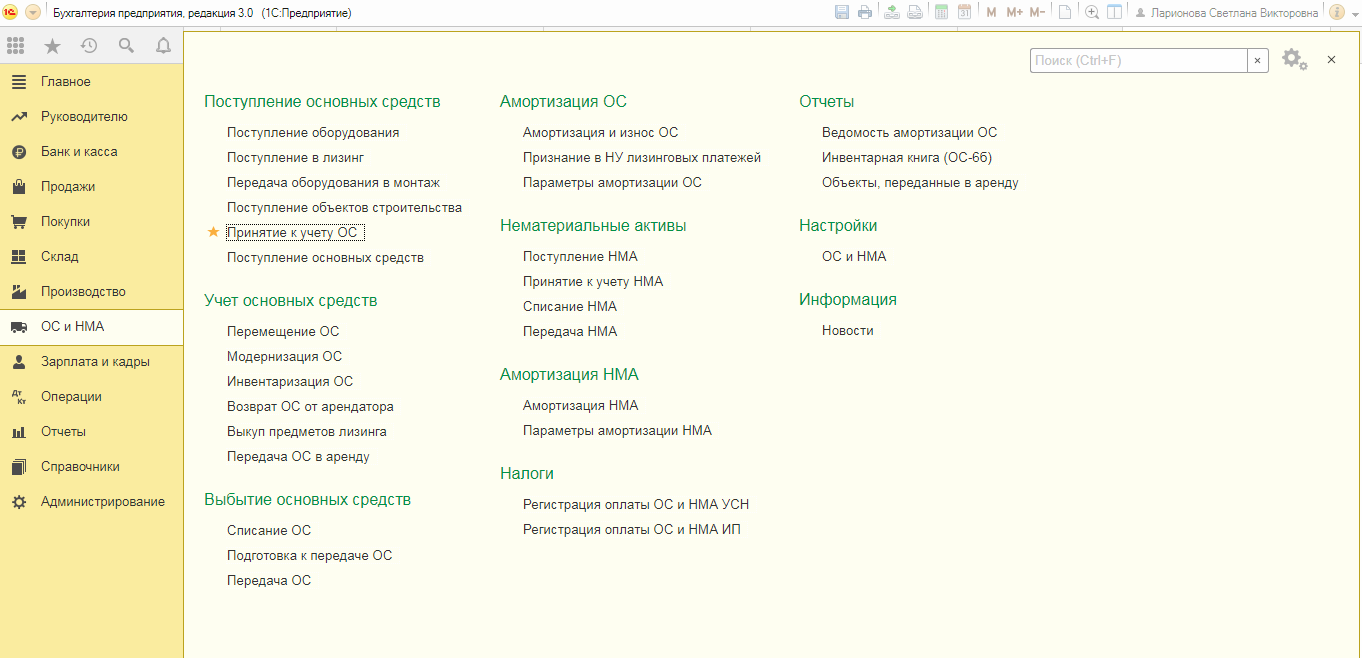

Принятие и оформление основных средств на предприятие для любого из видов отчетности по основным ОС можно посмотреть с помощью проведенных и взятых на учет документов.

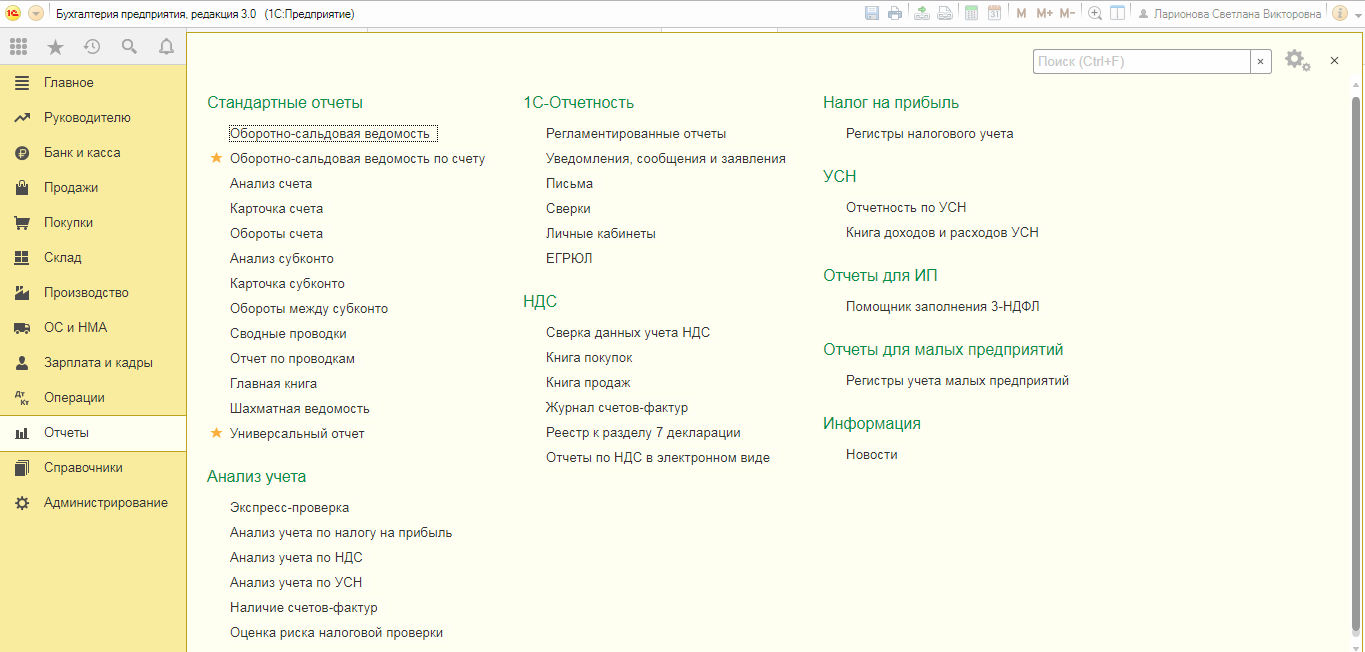

Стандартная форма отчета – это оборотно-сальдовые ведомости по заданным счетам. Находится этот вид отчета во вкладе «Отчеты».

Помимо того что в данной форме отчета можно посмотреть основные средства, их обороты и движение, на закладке «Показать настройки» также вводят дополнительные сведения: местонахождение ОС, их инвентарные номера, заводские номера или же коды проведения операций, что также попадет в отчет по ОС в 1С 8.3 и даст более развернутое представление о балансе.

Формировать этот отчет можно по любому из действующих счетов, а «Дополнительные поля» можно применять как для одной колонки, так и для отдельных колонок.

По этому принципу настраиваются и формируются другие виды отчетов в «Бухгалтерии».

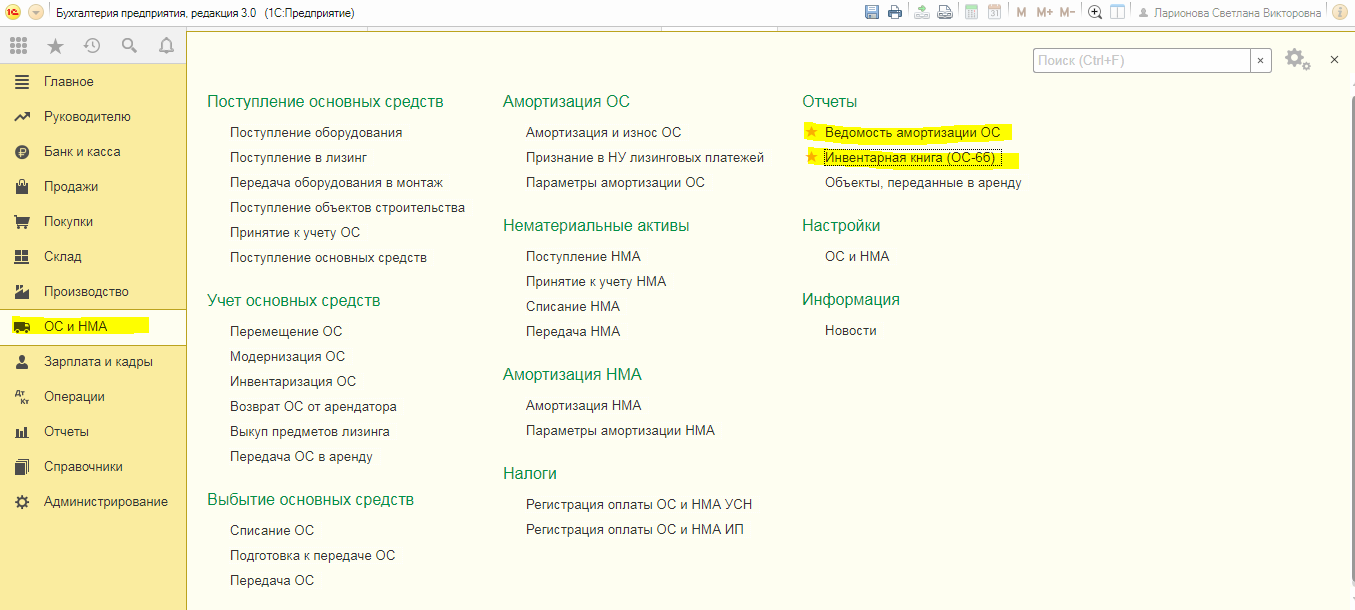

Специализированные формы отчета можно найти во вкладе ОС и НМА.

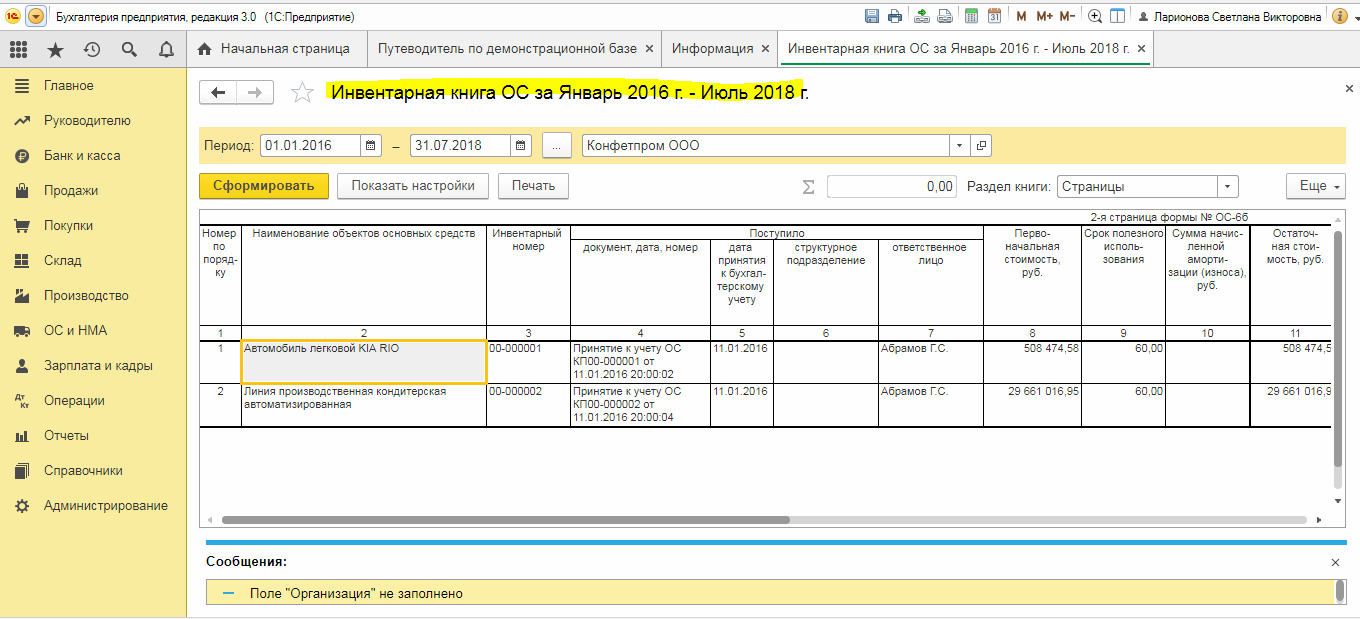

Инвентарная книга используется в основном для учета ОС на малых предприятиях. К ней можно применять различные настройки, в том числе можно просмотреть и местонахождение ОС, и материально-ответственных лиц, и подразделения. Выводится отчет по настраиваемым датам, от года до дня.

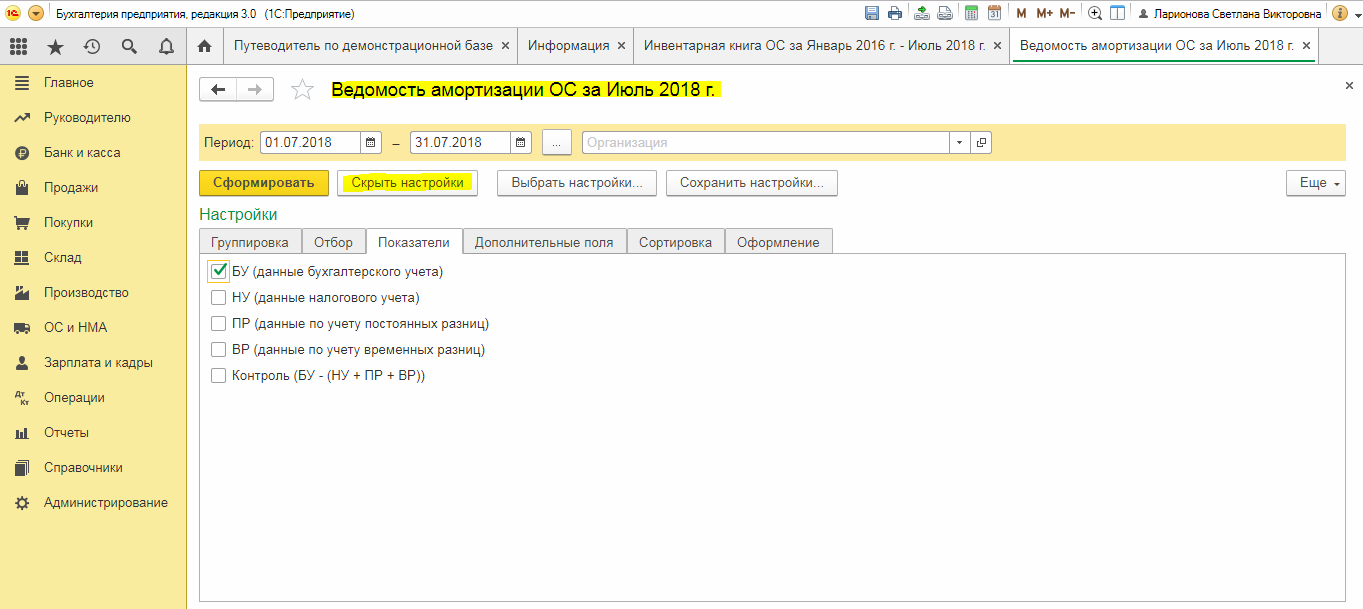

Здесь же можно сформировать отчет по начисленной амортизации во вкладке «Ведомость амортизации ОС».

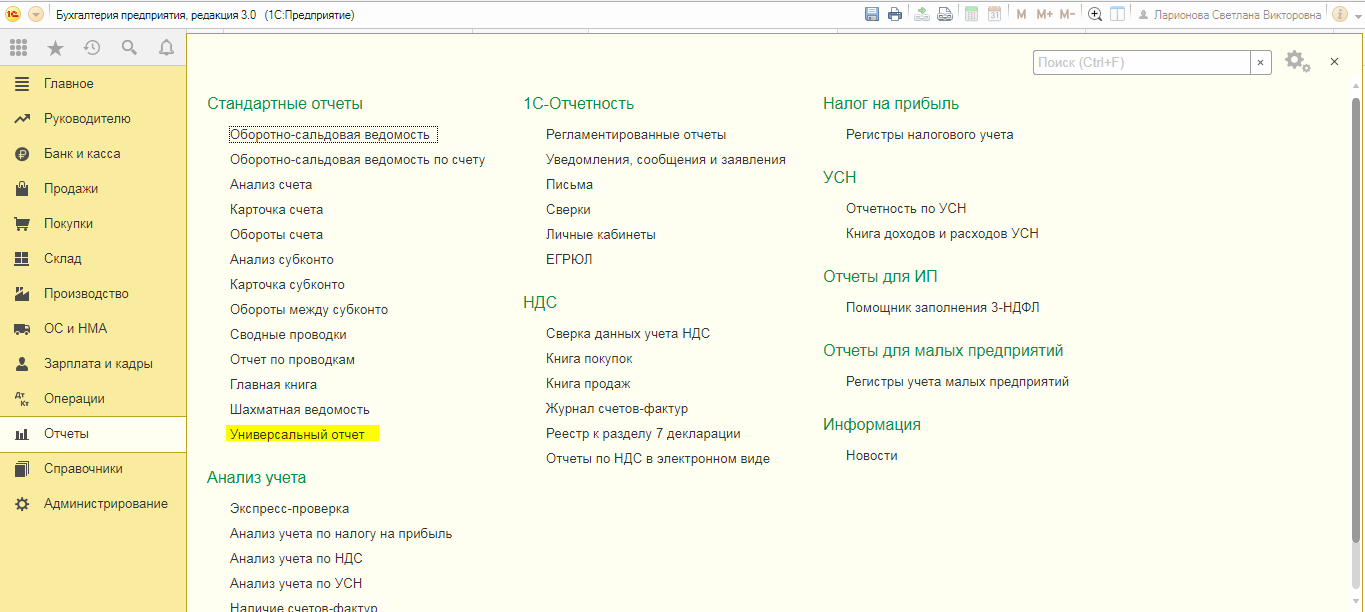

Один из самых обширных и чаше всего применяемых в 1С отчетов – Универсальный отчет. Он помогает создать структурный и развернутый отчет, в котором можно просмотреть все поступления ОС за весь период, а также использовать разнообразные дополнительные настройки. В формировании этого отчета используются все регистры данных, занесенных в рабочую базу.

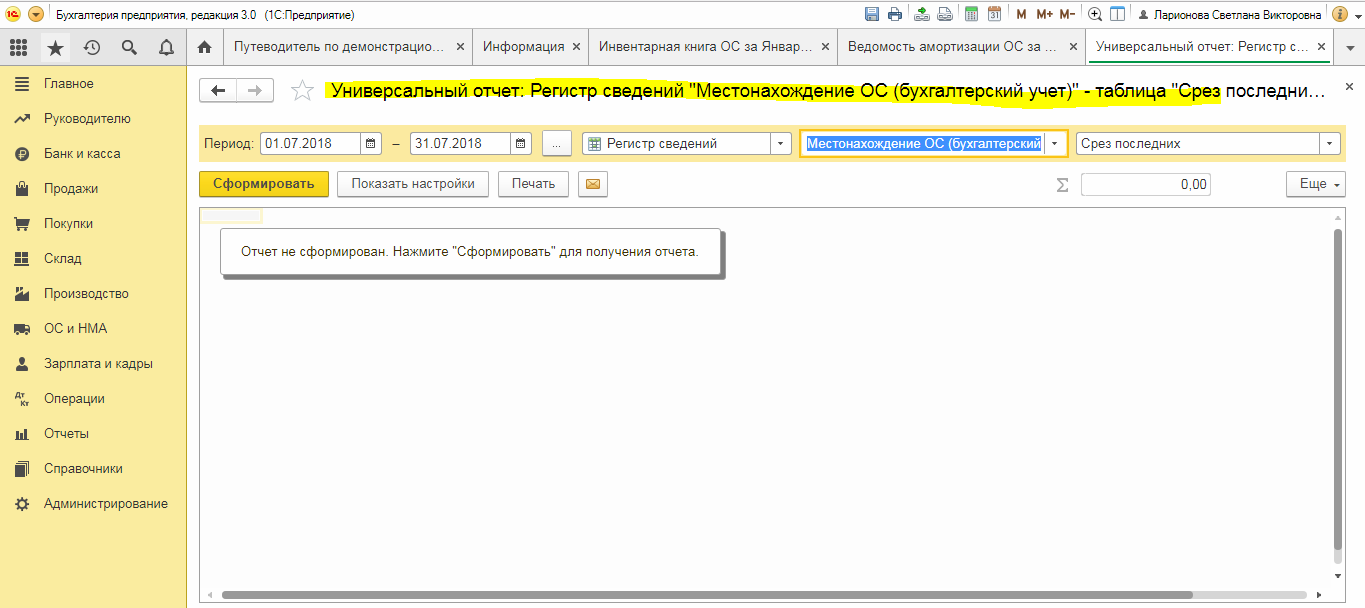

Для того чтобы сформировать данный отчет по уже имеющимся на балансе компании или предприятия ОС, необходимо использовать закладку «Отчеты-Универсальный отчет».

В верхней части на панели настроек установить необходимый период для формирования отчета, в ячейке «Тип данных» выбрать значение «Регистр сведений», в ячейке «Объект» – местонахождение ОС (бухучет).

В объекте «Таблица» необходимо задать значение пустого поля.

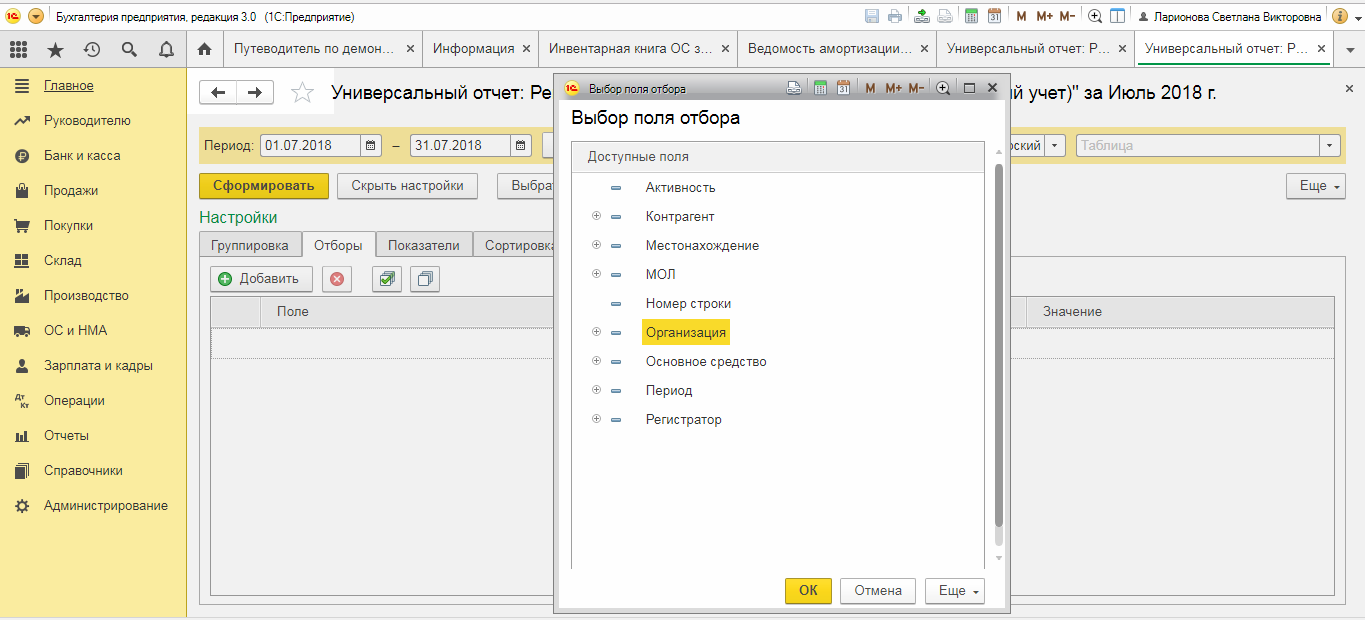

Далее задают следующие настройки: в закладке «Отборы» – отбор по необходимому предприятию. Если их в базе не одно, а несколько, выбираем необходимое.

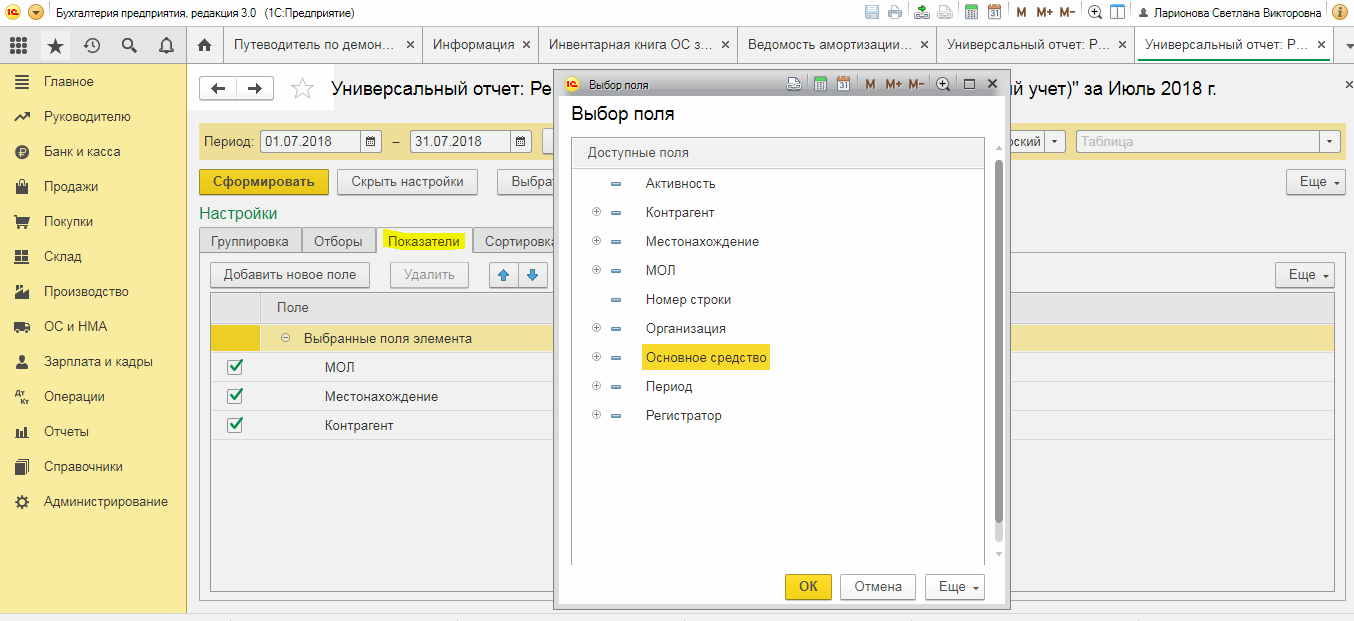

В следующей закладке «Показатели» добавляем новое поле и выбираем в выпадающем списке «Основное средство».

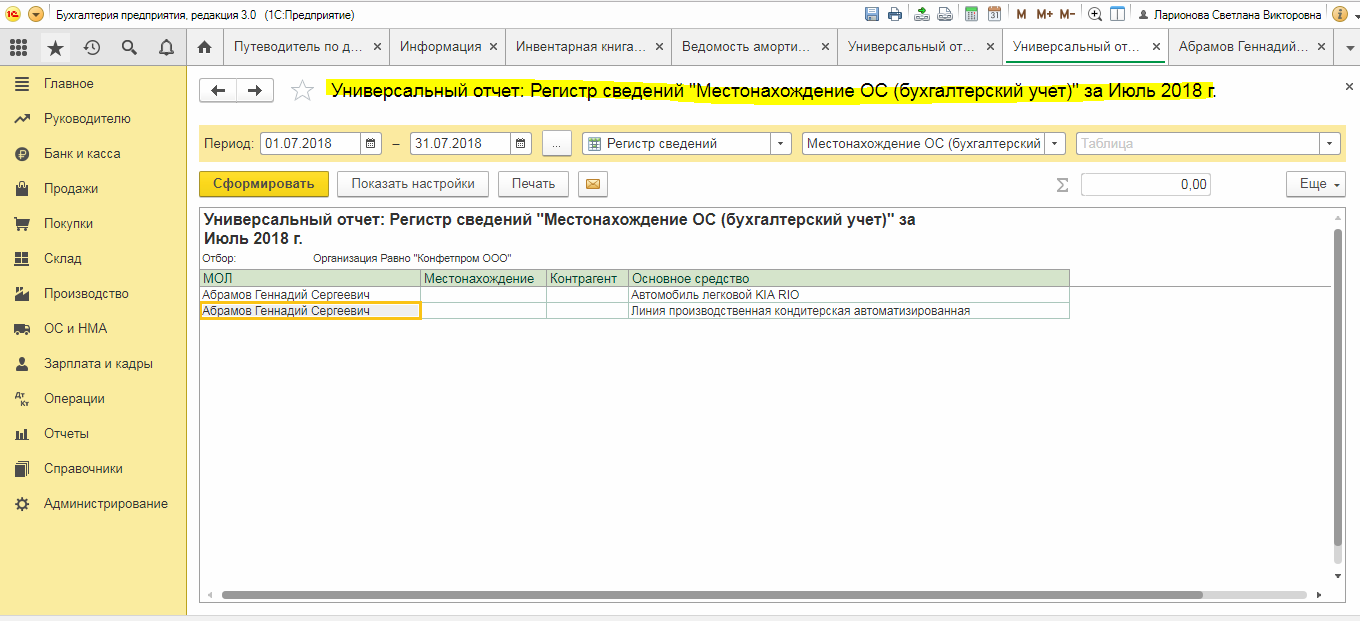

Со всеми вышеперечисленными настройками формируем отчет и получаем развернутую форму универсального отчета по ОС.

Можно настраивать этот отчет в соответствии с описанием выше, добавлять инвентарные номера, коды операций, либо выстраивать отчет по МОЛ.

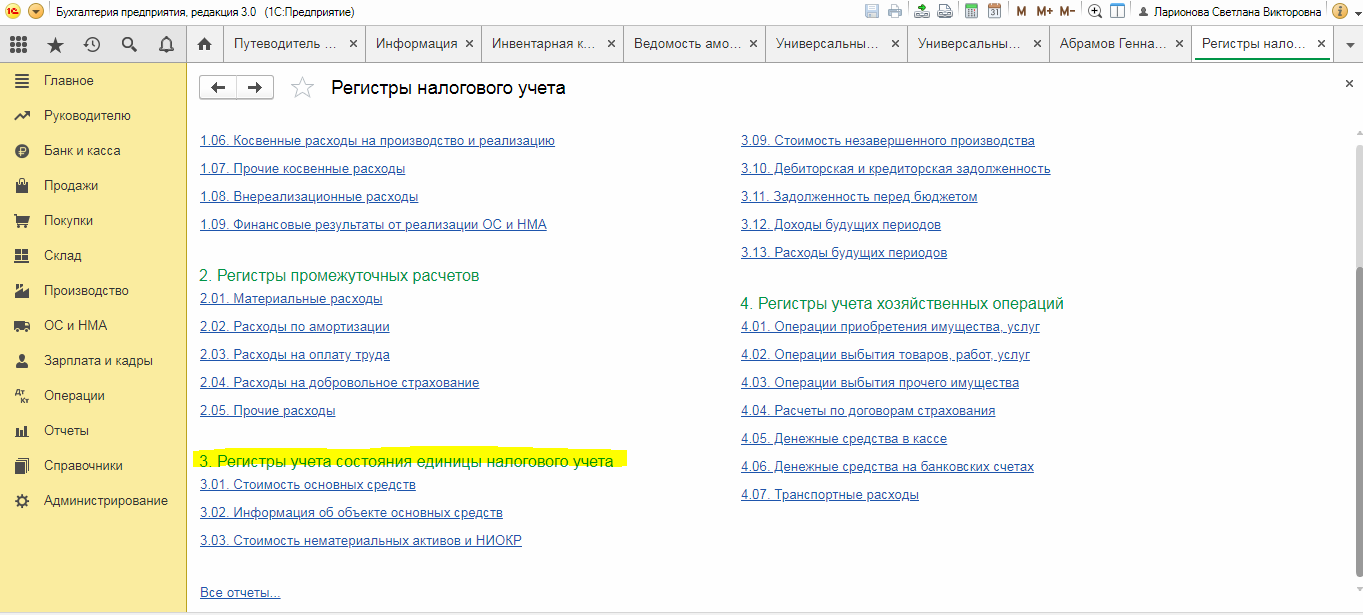

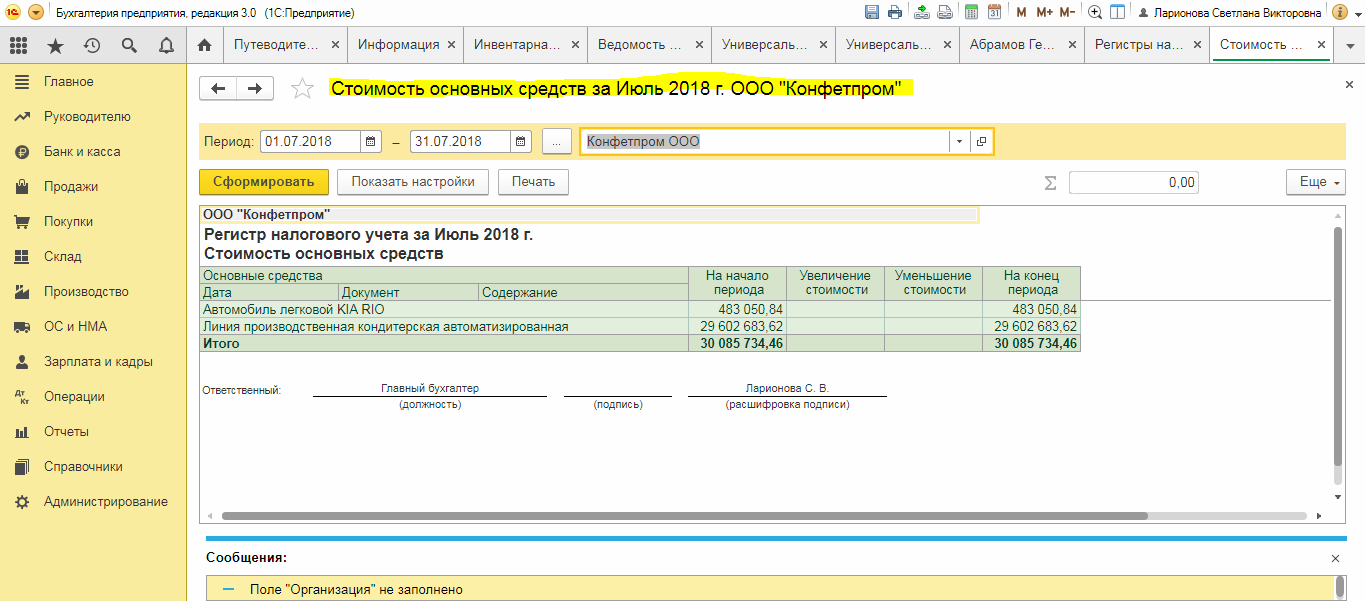

Регистр налогового учета в основном используют для получения необходимых сведений по ОС, но намного реже, нежели остальные формы получения данного отчета. Регистр можно найти в одноименной вкладке, в разделе «Регистры учета состояния единицы налогового учета».

Формируется он так же, как и остальные отчеты, в соответствии с заданными параметрами и настройками.

Мы увидели, что средств, чтобы получить отчет по группам ОС в 1С 8.3, достаточно много, и можно выбрать те, которые являются наиболее удобными для конкретной ситуации, а следуя приведенным рекомендациям также составить и другие отчеты.

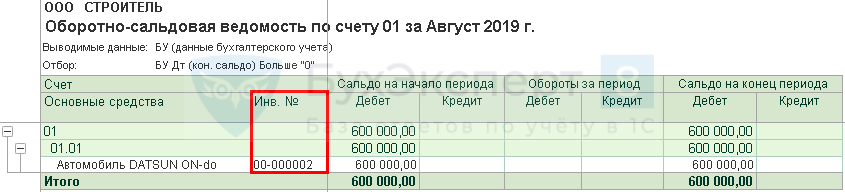

Как в 1С вывести список с инвентарными номерами всех основных средств, оборудования, НМА и инвентаря, учтенных на забалансовых счетах?

Отчет по основным средствам

Инвентарный номер присваивают каждому объекту основных средств при принятии к учету (п. 11 Методических указаний по учету основных средств, утв. Приказом Минфина РФ от 13.10.2003 N 91н).

В программе инвентарный номер присваивается объекту ОС в документе постановки на учет, это может быть:

- документ Принятие к учету ОС вкладка Основные средства графа Инв. номер;

- документ Поступление (акт, накладная) вид операции Основные средства графа Инв. номер.

Инвентарный номер заполняется автоматически порядковым номером введенных элементов в справочник Основные средства.

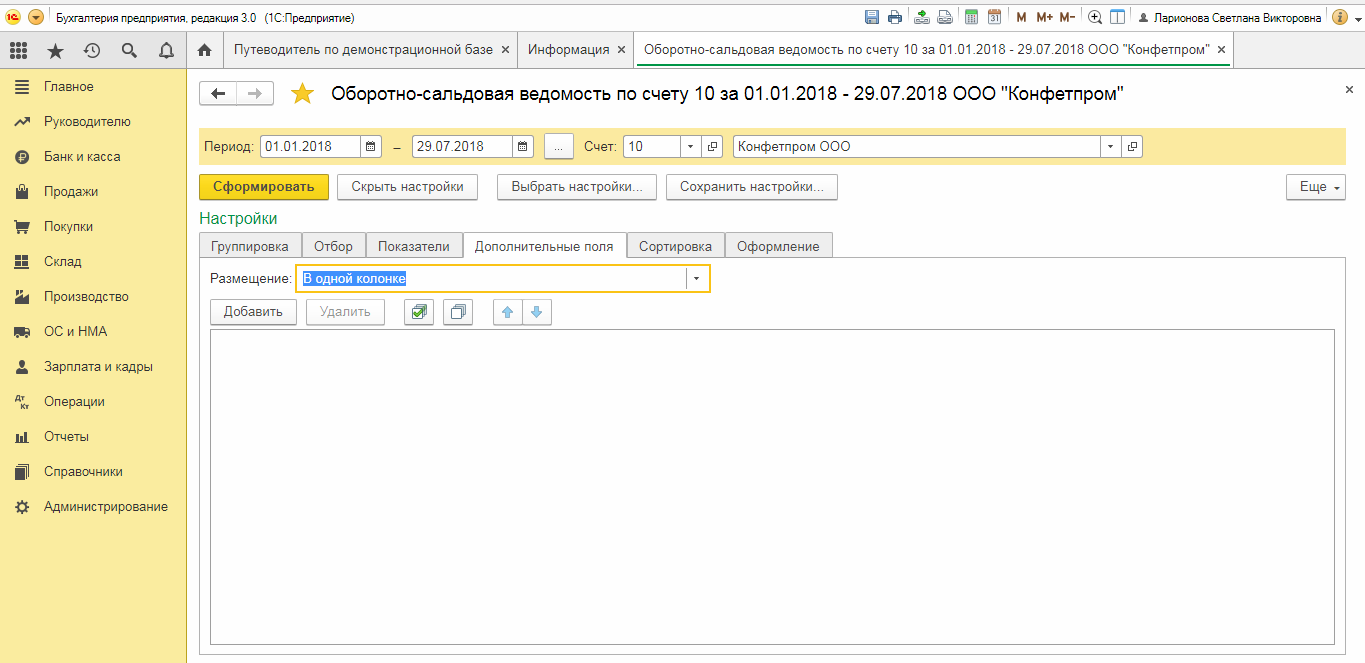

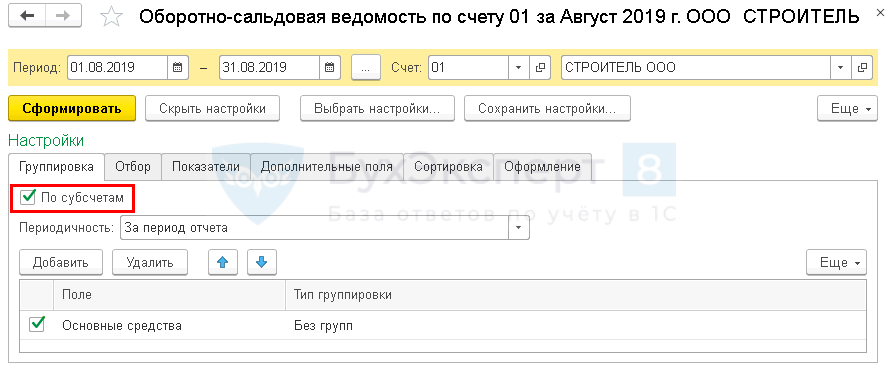

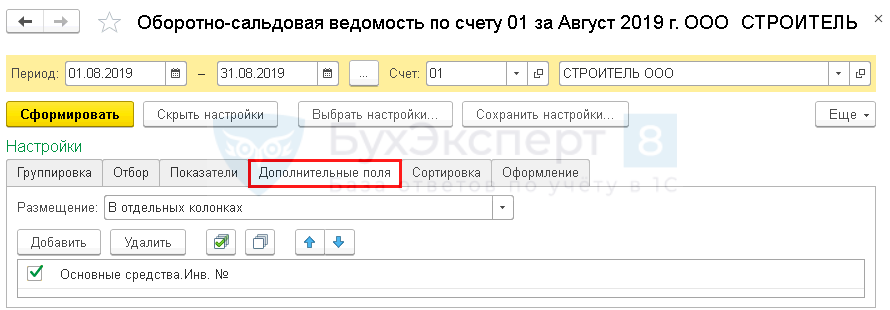

Чтобы вывести список основных средств с инвентарными номерами, сформируйте отчет Оборотно-сальдовая ведомость по счету в разделе Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость по счету.

В шапке отчета укажите:

- Период — период составления отчета;

- Счет — 01 «Основные средства»;

- Организация — наименование организации, если учет ведется по нескольким организациям.

Перейдите к настройкам отчета по кнопке Показать настройки.

На вкладке Группировка установите:

- флажок — По субсчетам.

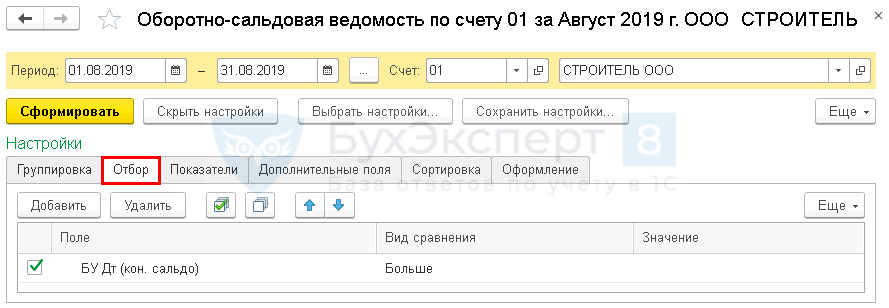

На вкладке Отбор укажите:

- Поле — БУ Дт (кон.сальдо) — воспользуйтесь кнопкой Добавить;

- Вид сравнения — Больше;

- Значение — 0.

На вкладке Дополнительные поля укажите:

- Размещение — В отдельных колонках;

- Основные средства.Инв. №. — воспользуйтесь кнопкой Добавить.

Остальные вкладки настраиваются по необходимости. После завершения настройки нажмите кнопку Сформировать. Программа сформирует отчет по заданной настройками форме.

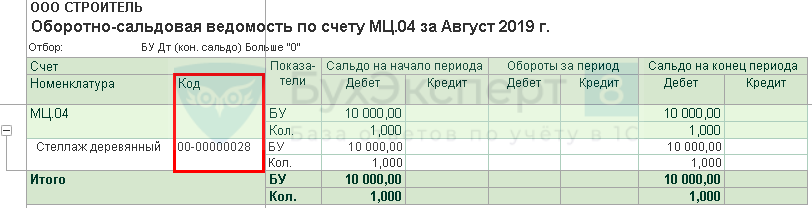

Отчет по прочим ТМЦ

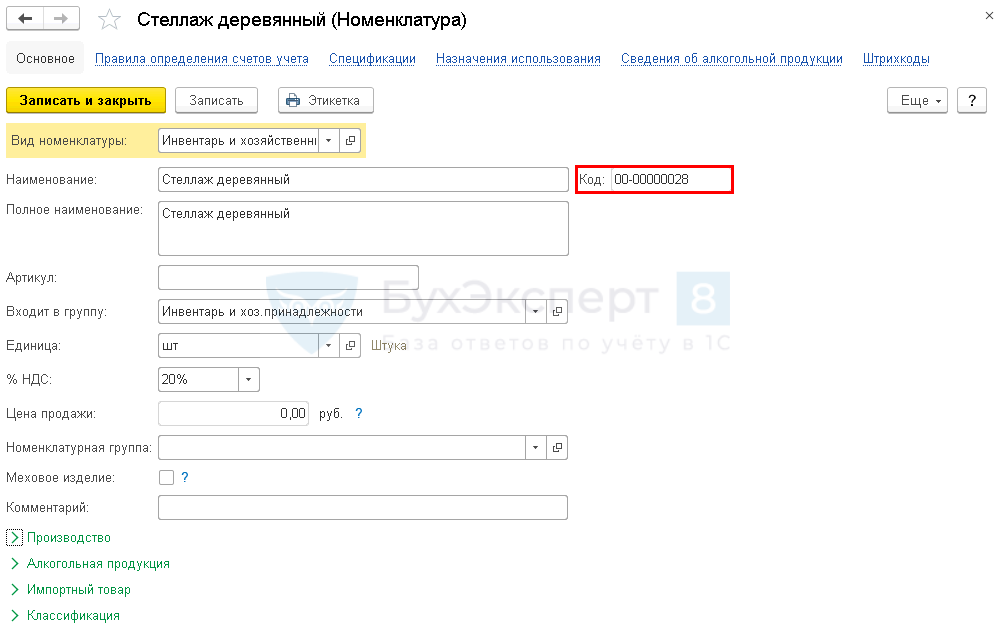

По другим товарно-материальным ценностям и нематериальным активам инвентарные номера не присваиваются. При записи элемента справочника Номенклатура (или другого аналогичного) каждой позиции в программе присваивается уникальный номер в порядке последовательности. Этот номер можно использовать в качестве «инвентарного».

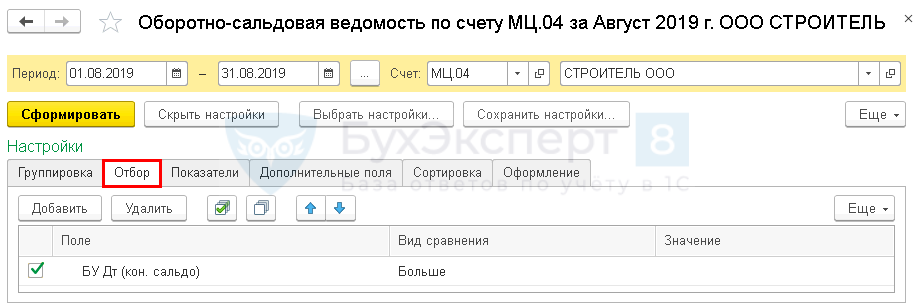

При необходимости можно вывести список ТМЦ с кодом. Для этого сформируйте отчет Оборотно-сальдовая ведомость по счету в разделе Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость по счету.

В шапке отчета укажите:

- Период — период составления отчета;

- Счет — счет учета ТМЦ, например, МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации»;

- Организация — наименование организации, если учет ведется по нескольким организациям.

Перейдите к настройкам отчета по кнопке Показать настройки.

На вкладке Отбор укажите:

- Поле — БУ Дт (кон.сальдо) — воспользуйтесь кнопкой Добавить;

- Вид сравнения — Больше;

- Значение — 0.

На вкладке Дополнительные поля укажите:

- Размещение — В отдельных колонках;

- Номенклатура.Код — воспользуйтесь кнопкой Добавить.

Остальные вкладки настраиваются по необходимости. После завершения настройки нажмите кнопку Сформировать. Программа сформирует отчет по заданной настройками форме.

Аналогичным образом настраивается отчет по счетам 04, 07 и т. д.

См. также:

- Учет основных средств в 1С 8.3: пошаговая инструкция

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(4 оценок, среднее: 4,25 из 5)

![]() Загрузка…

Загрузка…