- 25 июля 2022

- Просмотров:

Когда бизнес становится неликвидным или у предпринимателя возникают иные причины для закрытия, необходимо сделать ряд простых действий: подготовить форму Р26001 для налоговой, уплатить государственную пошлину в ряде случаев, рассчитаться с налоговой и фондами, а также подать декларацию при закрытии ИП на УСН.

В статье:

- Когда ИП на УСН нужно сдать закрывающую декларацию

- Что сделать для сохранения права на компенсацию взносов

- Как заполнить закрывающую отчетность

В статье рассмотрим, как заполнить закрывающую отчетность, когда лучше ее сдавать и как поступить со страховыми отчислениями, чтобы сохранить право на их компенсацию.

1. Когда нужно подать закрывающую декларацию

В России на упрощенке работает огромное количество индивидуальных предпринимателей. Но, когда дело касается ликвидации, у каждого из них появляются вопросы о сроках подачи ликвидационной декларации при закрытии ИП на УСН.

Причина в том, что в законе нет конкретных сроков. В 346-й статье Налогового Кодекса можно найти только такие периоды:

- Действующие ИП сдают декларацию ежегодно, до 30 апреля за прошедший отчетный год,

- Предприниматели, которые переходят на другой режим налогообложения с УСН, отчитываются на следующий месяц после изменения режима, до 25-го числа,

- ИП, которые потеряли право на применение упрощенки из-за превышения лимитов должны отчитаться до 25-го числа следующего квартала.

Как видите, закон не описывает сроки сдачи отчетности конкретно при ликвидации бизнеса. Чтобы уточнить этот момент, мы изучили позицию государственных органов, но она оказалась неоднозначной в разных ведомствах. ФНС разъясняет, что при закрытии ИП могут применять общий срок и подавать закрывающую декларацию в следующем году, как и действующие предприниматели. Однако Министерство Финансов в это же время считает, что закрытие ИП соразмерно добровольному отказу от УСН и ведомство рекомендует сдавать отчет в следующем месяце, до 25-го числа.

На чью позицию должен ориентироваться предприниматель? Поскольку налоговая обозначает более поздний срок сдачи ликвидационной декларации при закрытии ИП на УСН, а Минфин – более ранний период, мы рекомендуем придерживаться позиции Министерства Финансов. Дело в том, что разные налоговые инспекции могут следовать позициям разных ведомств. Однако вопрос можно решить проще: обратиться в свою ИФНС и задать вопрос о сроках сдачи отчётности: так вы узнаете позицию конкретной инспекции и не нарушите правила.

Индивидуальному предпринимателю не нужно подавать 3-НДФЛ при закрытии, если кроме бизнеса у него не было иных источников дохода. Эта отчетность подается только при утрате права на использование упрощенной системы или при получении дохода от реализации личного имущества.

Важно: в случае несоблюдения срока сдачи отчетности по УСН, ФНС имеет право назначить штраф бывшему предпринимателю, опираясь на статью 119 НК РФ. Имейте в виду, если крайняя дата подачи декларации выпадает на праздник или выходной, вы можете отчитаться в ближайшую рабочую дату позднее.

2. Как сохранить право на компенсацию взносов

Срок уплаты страховых отчислений определен в Налоговом Кодексе более конкретно. В течение 15 суток после исключения из реестра индивидуальный предприниматель обязан перечислить взносы в страховые фонды.

Но стоит учесть момент, что после ликвидации ИП на упрощенке уже не смогут компенсировать суммы страховых отчислений, включив их в налоговую базу. При этом, узнать точную сумму по страховым можно лишь после исключения из реестра.

Как сохранить право на компенсацию: рассчитайте самостоятельно размер страховых отчислений, подлежащий уплате в страховые фонды и перечислите взносы до закрытия ИП. Это не сложно: достаточно посчитать количество дней в году в статусе ИП и вычислить страховую сумму. Аванс укажите в декларации УСН при закрытии ИП. Не страшно, если вы ошибетесь в расчетах: после ликвидации можно будет оплатить недостающую сумму или вернуть переплату.

![]()

Закрытие ИП онлайн

Обращайтесь за помощью нашего онлайн сервиса, чтобы автоматически подготовить документы для ликвидации. Мы сформируем заявление Р26001 без ошибок, с учетом требований налоговой. Подать документы можно самостоятельно, скачав на ПК или онлайн – через наш сайт. Выбирайте удобный вариант и отправляйте заявку.

3. Как заполнить отчетность при ликвидации ИП на упрощенке

Для любого обращения в налоговую службу предусмотрена своя форма. Если ФНС не устанавливает конкретного бланка для какого-то заявления, предприниматель вправе обращаться в произвольной форме.

Так как подать после закрытия ИП отчётность обязан каждый предприниматель, налоговая разработала специальную форму КНД 1152017. Этот бланк утвержден приказом ЕД-7-3/958 в 2020-м году. Документ содержит шесть основных разделов и заглавную страницу. К приказу прилагается подробная инструкция по заполнению налоговой декларации при закрытии ИП на УСН. Обратите ваше внимание на особенности и новые поля в отчете.

УСН Доходы: как правильно заполнить декларацию

Декларация УСН

При ликвидации предприниматель заполняет титульный лист и два подраздела – 1.1 и 2.1.1. Дополнительно заполняется подраздел 2.1.2, если ИП осуществлял торговую деятельность в городе федерального значения и являлся плательщиком торгового сбора. Раздел 3 заполняют только бизнесмены, получающие целевое финансирование из бюджета.

При оформлении титульной страницы применяются стандартные правила. Не забудьте указать код периода “50” в поле “налоговый период”. Не обращайте внимание на графу “форма ликвидации”, поскольку ИП её не заполняет – она предусмотрена только для компаний.

В подраздел 1.1 вносятся данные за отчётный период. Вы должны отчитаться с первого января по момент ликвидации. Здесь рассчитывается конечная сумма налога, подлежащая уплате, исходя из начисленного налога и произведённых в течение года авансовых платежей.

Обратите внимание: новая графа 101 в ликвидационной декларации при закрытии ИП на УСН предназначена только для тех предпринимателей, которые совмещали патент с упрощенной системой налогообложения. В этом случае в графу вписывается цена патента, на которую уменьшается итоговый налог по упрощенке.

Подраздел 2.1.1 используется для отражения доходов, кодов ставок и вычетов – тех страховых отчислений, которые предприниматель вносил в фонды за работников и за себя.

В этом разделе декларации при закрытии ИП на УСН “Доходы” появились две новые графы:

- Пункт 101: здесь указывается код налоговой ставки, которую ИП применял в отчетном году. Если предприниматель работал на стандартной ставке УСН 6% или применял пониженную ставку, он должен указать значение 1, а если было допущено превышение лимитов по штату работников или уровню доходов, предприниматель указывает значение 2, поскольку его ставка повышается до 8%.

- Пункт 124: его заполняют только предприниматели, применяющие сниженную ставку налогообложения, установленную для конкретного региона. В этой ситуации в графе указывается код основания из инструкции, а через черту указывается номер статьи закона о введении льготы.

УСН Доходы минус расходы: как заполнить отчетность

Закрывающая отчетность предпринимателя на данном объекте налогообложения состоит из заглавного листа и разделов 1.2 и 2.2. При получении целевых средств предприниматель дополнительно должен заполнить раздел 3.

Внесите в подраздел 1.2 авансы, уплаченные в течение года. Также рассчитайте размер налога, который вы должны перевести в бюджет после аннулирования регистрации.

Укажите в подразделе 2.2 свои доходы и расходы, за период с 1 января текущего года до момента снятия с учёта.

В новой ликвидационной декларации при закрытии ИП на УСН есть новые пункты:

- Графа 201, а в которой кодируется применяемая ставка. Если предприниматель работал по стандартной ставке УСН 15% или по льготной ставке, он прописывает значение 1, а если было допущено превышение лимитов, ИП указывает значение 2. Не забывайте, что переход за лимит по числу работников или уровню доходов повышает ставку налогообложения на данном объекте до 20%.

- Графа 264, в ней ИП и может обосновать использование льготной налоговой ставки. Если региональные законы устанавливают введение пониженной ставки УСН для предпринимателей, ИП прописывает код основания из инструкции и через дробь указывает номер самой статьи.

Как заполнить нулевую декларацию

Когда предприниматель не осуществляет деятельность, не получает доход, но ещё состоит на учёте – он обязан ежегодно подавать нулевую декларацию. До момента ликвидации предпринимателю по-прежнему начисляются страховые взносы, их необходимо отразить в отчетности.

В нулевой декларации предприниматель должен заполнить титульную страницу по тем же правилам, как в ликвидационной декларации при закрытии ИП на УСН. Далее необходимо выбрать разделы, соответствующие применяемому объекту налогообложения.

Бизнесмены на УСН доходы вносят информацию в подразделы:

- В подразделе 1.1 заполняется только код муниципального образования в графе 010;

- В подразделе 2.1.1 указывается код налоговой ставки, её размер в процентах и признак налогоплательщика.

Не забудьте: вам не нужно заполнять строки 140 – 143, поскольку они предназначаются для указания вычета. При нулевом доходе получить вычет невозможно.

Бизнесмены на УСН доходы минус расходы заполняют сведения в следующие подразделы:

- В подразделе 1.2 указывается код муниципального образования в 010 строке;

- В подразделе 2.2 указывается ставка налогообложения и её код.

Декларацию УСН нужно передать в свою налоговую инспекцию. Сегодня есть несколько способов взаимодействия с налоговой. . Если хотите отправить документ онлайн самостоятельно, придется скачивать и изучать сразу несколько программ, так как у ФНС нет единого сервиса и для формировани, и для подачи декларации. Оффлайн-передача доступна, если вы подготовите документ на бумаге и передадите его в налоговую, посетив ее лично или отправив декларацию почтой.

![]()

Поможем закрыть ИП

С нашим сервисом вы сможете получить необходимые для ликвидации документы в течение 15 минут. Сервис самостоятельно сформирует заявление Р26001 по актуальным правилам. На сервисе есть возможность дистанционной подачи, не выходя из дома. Это удобно и занимает минимум времени. Оставляйте заявку по ссылке:

Предпринимательская деятельность физического лица может быть прекращена в любой момент. Снятие ИП с учёта не займёт много времени, надо только подать заявление по форме Р26001 и заплатить пошлину в размере 160 рублей.

Через 5 рабочих дней ИФНС направит бывшему предпринимателю лист записи из государственного реестра. Этот документ подтверждает прекращение деятельности ИП. Остаётся ещё сдать отчётность, а также провести окончательные расчёты с бюджетом.

В нашей статье вы найдёте пример декларации по УСН Доходы при закрытии ИП и узнаете все особенности её заполнения.

Когда сдавать декларацию при закрытии ИП

Налоговым периодом на упрощённой системе налогообложения является календарный год. В общем порядке ИП на упрощёнке отчитываются не позднее 25 апреля за предыдущий год.

Если же речь идёт о сдаче декларации в случае прекращения деятельности на УСН, то есть специальные сроки, указанные в статье 346.23 НК РФ:

- не позднее 25-го числа месяца, следующего за месяцем, в котором согласно поданному уведомлению, добровольно прекращена деятельность на УСН;

- не позднее 25-го числа месяца, следующего за кварталом, в котором налогоплательщик утратил право применять УСН.

Однако специальных сроков именно для ИП, который не просто прекращает деятельность на упрощённой системе, но и снимается с учёта, НК РФ не установил.

В связи с этим есть две разных позиции фискальных органов.

- Сдать декларацию при закрытии ИП надо в те же сроки, что и при добровольном уходе с УСН (письмо Минфина от 05.03.2019 № 03-11-11/14121).

- Декларация после снятия предпринимателя с учёта сдаётся в общие для всех сроки, то есть после окончания отчётного года (письмо ФНС от 08.04.2016 № СД-3-3/1530). Ведь пункт 2 статьи 346.23 НК РФ применяется, если налогоплательщик направил уведомление об уходе с УСН, а при закрытии ИП оно не подаётся.

Напомним также, что в соответствии со статьей 346.21 НК РФ налог перечисляется в те же сроки, которые установлены для подачи декларации.

Таким образом, у предпринимателя, который снялся с учёта, есть все основания сдать последнюю декларацию УСН и заплатить налог по ней в общие для всех сроки. То есть не позднее 25 апреля года, следующего за годом закрытия ИП.

Однако учитывая спорную позицию Минфина, мы рекомендуем нашим пользователям отчитываться не позднее 25-го числа месяца, следующего за месяцем снятия ИП с учёта.

Когда платить страховые взносы при закрытии ИП

Для подготовки декларации УСН при закрытии ИП имеет большое значение срок, в который перечислена оставшаяся часть страховых взносов.

Казалось бы, статья 432 НК РФ чётко устанавливает, что сделать это необходимо в течение 15 календарных дней с даты закрытия ИП. Однако учесть для уменьшения налога взносы, перечисленные после снятия с учёта, уже нельзя. Об этом Минфин, в частности, сообщает в письме от 27.08.2015 № 03-11-11/49540.

Поэтому ещё до подачи заявления Р26001 предпринимателю на УСН надо рассчитать сумму налога к уплате, чтобы понимать, какую часть можно компенсировать взносами. Взносы, перечисленные после закрытия ИП, в зачёт уже не пойдут и в декларации не указываются.

Рассчитать, сколько взносов надо перечислить за период ведения предпринимательской деятельности в текущем году можно с помощью нашего калькулятора.

Бланк декларации УСН при закрытии ИП

Если вы сдаете декларацию за 2022 год, применяйте форму, утвержденную приказом ФНС от 25.12.2020 N ЕД-7-3/958@.

Скачать бланк декларации по УСН за 2022 год

После 3 апреля 2023 года заполнять надо обновленную форму декларации, с изменениями из приказа ФНС от 01.11.2022 года. От предыдущего варианта она отличается только новыми штрих-кодами и датами уплаты налоговых платежей. В остальном страницы декларации заполняются точно так же.

Как заполнить декларацию при закрытии ИП

Всего в бланке декларации по упрощённой системе 10 страниц, но плательщики каждого объекта налогообложения заполняют только свои разделы:

- УСН Доходы – разделы 1.1, 2.1.1, 2.1.2 (этот раздел заполняют те, кто платит торговый сбор, который пока взимается только в Москве);

- УСН Доходы минус расходы – разделы 1.2, 2.2.

Титульный лист заполняют все налогоплательщики, а раздел 3 – только те, кто получал целевое финансирование (независимо от варианта УСН).

Образец декларации при закрытии ИП

Для образца заполнения рассмотрим самый популярный пример – ИП на УСН Доходы без работников. Вот какие данные у нас есть:

Индивидуальный предприниматель Андреев Сергей Семёнович вёл бизнес в Вологде. Основной код ОКВЭД 74.20 – услуги фотографа. В первом квартале 2022 года ИП получил доход в размере 128 000 рублей. Предприниматель решил прекратить деятельность в конце марта, а значит, ему надо отчитаться за отработанный период 2022 года.

Доходы у ИП небольшие, поэтому исчисленный налог можно уменьшить до нуля, если перечислить часть взносов до снятия с учёта. Для этого в марте предприниматель заплатил 8 000 рублей страховых взносов за себя. Оставшаяся сумма взносов будет рассчитана после того, как станет известна дата внесения в ЕГРИП записи о прекращении предпринимательской деятельности.

Титульный лист

Титульный лист декларации УСН заполняется обычным образом, за исключением поля налогового периода. Вместо «34», который проставляется, если предприниматель продолжает вести деятельность, надо вписать код «50».

Остальные данные стандартные:

- ИНН 962888175307;

- номер корректировки – «0»;

- код налогового периода — «50»;

- отчётный год – 2022;

- код ИФНС в Вологде – 3525;

- код места учёта для ИП – 120;

- ФИО предпринимателя;

- номер телефона;

- количество страниц в заполненной декларации (в данном случае – 4);

Отчёт сдаёт сам предприниматель, поэтому в левом нижнем блоке проставляется «1».

Раздел 1.1

В этом разделе отражают налоговые платежи к уплате. Но, как мы уже сказали, исчисленный налог в сумме 7 680 рублей (из расчёта 6% от 128 000 рублей) полностью уменьшается за счёт перечисленных взносов. Поэтому в примере декларации при закрытии ИП в соответствующих строках стоят прочерки.

В разделе 1.1 заполнен только код ОКТМО Вологды – 19701000. Учитывая, что в течение отчётного периода предприниматель не менял место постановки на учёт, код ОКТМО вносят только один раз – в строку 010.

Раздел 2.1.1

В этом разделе отражается формирование налоговой базы для расчёта налога. Поэтому здесь указывают полученные доходы, применяемую ставку и сумму взносов, уменьшающую налог.

Сначала надо указать код признака применения налоговой ставки, для нашего примера это «1». Теперь надо выбрать код признака самого налогоплательщика. Работников у ИП не было, поэтому выбираем значение «2».

В строках 110-113 показывают доходы нарастающим итогом. Поскольку доходы были получены только в первом квартале, сумма с начала года одна и та же – 128 000 рублей. Аналогично заполняются строки 130-133, в них тоже повторяется одна и та же сумма исчисленного налога.

Последние строки декларации показывают, сколько взносов учтены при уменьшении налога. И хотя предприниматель до закрытия ИП перечислил 8 000 рублей, учитывается сумма, не превышающая исчисленный налог, то есть 7 680 рублей.

Остаётся только подписать заполненную декларацию на титульной странице и в первом разделе, а также проставить дату подачи. Направить отчет можно по почте письменным отправлением, лично принести в ИФНС или сдать в электронном виде, заверив ЭЦП.

Бесплатная консультация по налогообложению

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Закрыть ИП несложно: если у вас нет работников, просто подайте в инспекцию заявление Р26001 и перечислите пошлину 160 рублей. Через 5 рабочих дней инспекция снимет вас с учёта и внесёт запись об этом в реестр. Но утрата статуса ИП не избавит вас от обязанности предоставить заключительную отчётность.

Статья: Как закрыть ИП

Особенности декларации по УСН при закрытии ИП

Отличие декларации по УСН при ликвидации ИП — на титульном листе в поле «код налогового периода» нужно указать «50».

Действующая форма декларации утверждена в декабре 2020 года, она состоит из нескольких разделов. Какие из них потребуется заполнить, зависит от объекта налогообложения.

Для объекта «доходы» заполните разделы 1.1 и 2.1.1. Раздел 2.1.2 касается только предпринимателей из Москвы, которые платят торговый сбор. ИП и компании на УСН «доходы минус расходы» предоставляют 2.1 и 2.2. 3 раздел — для получателей целевого финансирования.

Обычно налоговый период по УСН — календарный год. Если вы закрываетесь, придётся отчитаться по дату закрытия.

🎁

Эльба поможет с декларацией

Пользуйтесь всеми возможностями Эльбы 30 дней бесплатно.

Хочу попробовать

Разберём заполнение декларации на примере

Предположим, Антон применяет УСН с объектом «доходы», не имеет работников и закрывает ИП в апреле 2023 года, запись в реестре о ликвидации — 14 апреля. Налоговая ставка — 6%.

В 2023 году Антон получил доход 210 000 рублей: 185 000 в 1 квартале и 25 000 — во втором.

Рассчитаем страховые взносы «за себя»

Фиксированный платёж вы можете посчитать самостоятельно. Он определяется пропорционально отработанным полным месяцам в году, а в неполном месяце — пропорционально дням. Взносы с дохода свыше 300 тысяч рублей считаются, как обычно — 1 процент.

Фиксированные страховые взносы ИП в 2023 году установлены: 36 723 рублей — на ОПС и 9119 рублей на ОМС.

Посчитаем сумму взносов Антона за 3 месяца и 14 дней. Его доход в 2023 году — 210 000 рублей, поэтому 1% с дохода платить не придётся.

Страховые взносы в фиксированном размере на ОПС = (36 723 / 12) * 3 + (36 723 / 12 / 30) * 14 = 10 609

Страховые взносы на ОМС = (9119 / 12) * 3 + (9119 / 12 / 30) * 14 = 2 634,38

Несмотря на то, что закон даёт ИП ещё 15 дней после ликвидации для окончательного расчёта с бюджетом по страховым взносам, постарайтесь сделать это заранее. Дело в том, что уменьшить единый налог при УСН можно лишь на те взносы, которые вы перечислили ещё будучи ИП. До получения уведомления из налоговой можно, например, заплатить почти всю сумму. А когда станет известна точная дата исключения вас из реестра, отправите остаток.

Используя данные из нашего примера, можно отправить в 1 квартале:

- 8611 рублей на ОПС,

- 2192 рублей на ОМС;

перечислить до закрытия во 2 квартале:

- 1808 рублей на ОПС,

- 402 рубля на ОМС.

После получения уведомления с точной датой закрытия останется доплатить:

- 189 рублей 78 копеек на ОПС,

- 40 рублей 40 копеек на ОМС.

До закрытия Антон уплатил взносы: 10 803 рубля в 1 квартале, во втором — 2210 рублей.

Правильно рассчитать страховые взносы поможет калькулятор.

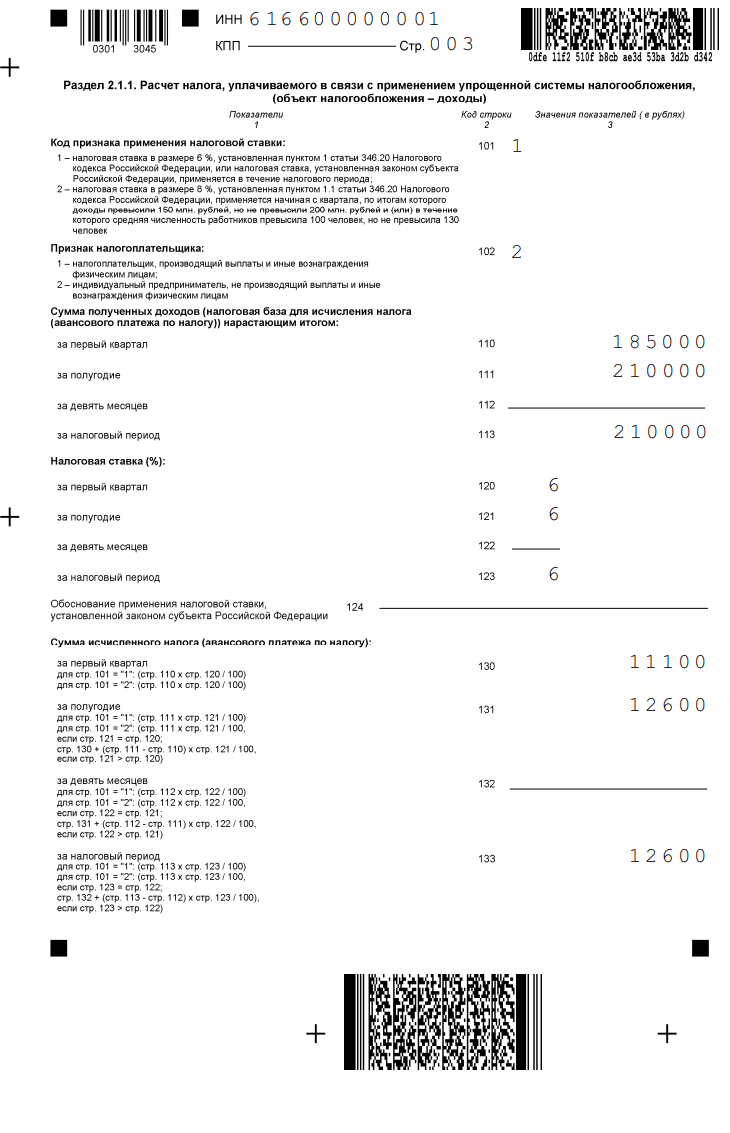

Заполним декларацию

В нашем примере заполним титульный лист, разделы 1.1 и двухстраничный раздел 2.1.1. Всего в декларации будет 4 страницы. В верхней части каждой из них укажем ИНН.

На титульном листе укажем код 50. Все остальные поля титульного листа выглядят стандартно.

.png)

В разделе 1.1 подводятся итоги для объекта «доходы», поэтому начнём заполнение декларации с раздела 2.1.1.

Мы разбираем пример с обычной ставкой налога в размере 6%, код признака налоговой ставки — 1.

Наш ИП не имеет сотрудников, признак налогоплательщика — 2.

Заполняем блок «Сумма полученных доходов». Антон завершил свою предпринимательскую деятельность во 2 квартале, поэтому строка 112 «доходы за 9 месяцев» останется пустой. В строку 113 «доходы за налоговый период» переносится доход за полугодие.

- 110 — 185000 руб.

- 111 — 210000 руб.

- 112 –

- 113 — 210000 руб.

После очередных изменений в декларации появилась строка 124. Её заполняют те, кто работает с пониженной ставкой. Почитать об этом можно в статье «Новое в декларации для бизнеса с пониженной ставкой». Мы поставим в этой строке прочерк.

Блок «Сумма исчисленного налога» выглядит так:

- 130 — 11100 руб.

- 131 — 12600 руб.

- 132 –

- 133 — 12600 руб.

В блоке «сумма страховых взносов» покажем всё, что перечислили до закрытия:

- 140 — 10803 руб.

- 141 — 12253 руб.

- 142 –

- 143 — 12253 руб.

.png)

Теперь вернёмся к разделу 1.1. На этой странице заполним строку «Код по ОКАТО» — код административно-территориального образования. Наш ИП заплатил страховых взносов немного меньше, чем получился единый налог. В строку 020 внесём авансовый платёж по итогу 1 квартала — 297 рублей. А в строке 100 покажем доплату за год — 50 рублей.

.png)

Теперь осталось подписать декларацию и передать в инспекцию. Вы можете отнести её в налоговую лично, отправить по почте ценным письмом с описью вложения или электронно.

Срок представления декларации по УСН при закрытии ИП

Закон определил для ИП несколько дат сдачи упрощённой декларации:

- С 2023 года декларацию подают до 25 аппреля.

- Если вы захотите закрыть упрощённую деятельность в течение года, декларацию придётся сдать до 25 числа следующего месяца.

- А если утратили право на «упрощёнку» — до 25 числа первого месяца в следующем квартале.

Однако, в кодексе нет чёткого ответа, когда же нужно предоставить заключительную декларацию при закрытии ИП. В этом вопросе не определились даже чиновники. По мнению Минфина стоит всё-таки поторопиться и отчитаться в следующем месяце — до 25 числа. А налоговая служба разрешает сделать это по итогу года — до 25 апреля.

Чтобы лишний раз не спорить с налоговой и не тянуть со сдачей до следующего года, рекомендуем отчитаться в следующем месяце до 25 числа.

Заплатите «упрощённый» налог

Единый налог при УСН платится в те же даты, что и сдаётся декларация. В нашем примере нужно будет перечислить до 25 апреля авансовый платёж за первый квартал — 297 рублей и доплату за налоговый период до 25 мая — 50 рублей.

- КБК для объекта «доходы» — 18210501011011000110,

- КБК для объекта «доходы минус расходы» — 18210501021011000110.

Что будет, если не сдать заключительную декларацию

Если вы не вовремя сдадите последнюю декларацию по УСН, вам грозит штраф по ст. 119 НК РФ. Вы рискуете заплатить от 5 до 30 процентов от суммы налога по декларации, но минимум — 1000 рублей.

Кроме того, налоговая начисляет взносы на ОПС свыше 300 тысяч рублей на основании дохода из декларации по УСН. И, если инспекция не увидит ваш отчёт в срок, она может рассчитать взносы по максимуму — в восьмикратном размере. В 2023 году максимальная сумма страховых взносов ИП на ОПС — 293 784 рублей.

Простота ликвидации ИП компенсируется тем, что налоговики имеют право проверить закрытый бизнес в течение последующих трёх лет. Уже не имея статуса ИП, вы продолжаете отвечать по предпринимательским долгам. Счета по налогам ИП инспекция закроет только после завершения всех расчётов.

Статья актуальна на

23.01.2023

- 25 июля 2022

- Просмотров:

ИП может ликвидировать бизнес в любое время: это несложная процедура.

В статье:

- Срок сдачи отчетности при ликвидации ИП на УСН

- Условия для снижения суммы налога на страховые взносы

- Как заполняется декларация УСН при закрытии ИП

Для исключения из реестра в налоговую нужно подать форму Р26001, уплатить государственную пошлину (если необходимо при выбранном способе подачи документов), перечислить в бюджет налоги и страховые взносы, а также при использовании УСН — подать закрывающую декларацию. Из этой статьи вы узнаете, как заполнить декларацию при закрытии ИП на УСН в 2023? г., когда ее нужно сдать и при каких условиях можно снизить размер страховых отчислений.

1. В какие сроки подается закрывающая отчетность ИП декларация на УСН

Законом точно не определен срок сдачи ликвидационной декларации при закрытии ИП на УСН. Для действующих ИП в Налоговом Кодексе (ст. 346.23) прописаны такие периоды:

- Сроки сдачи отчетности для ИП с действующим статусом — до 20 апреля года, следующего за отчетным;

- Для предпринимателей, которые отказываются от УСН добровольно — до 25 числа месяца, который следует за месяцем подачи формы 26.2-8;

- Для ИП, утративших право на применение УСН — до 25 числа месяца в новом квартале.

То есть, в законе не описывается ситуация, в которой ИП сдает отчетность при ликвидации, поэтому вопрос сроков сдачи отчетности спорный. Но, на упрощенке работает огромное количество бизнесменов, поэтому стоит учесть позицию государственных органов в отношении сроков сдачи декларации УСН при закрытии ИП. ФНС рекомендует руководствоваться общими сроками и сдавать закрывающую отчетность до 30 апреля в следующем году. Но Минфин считает, что ликвидацию можно приравнять к добровольному отказу от режима, при котором срок сдачи отчетности — до 25 числа следующего месяца.

Чьей позиции придерживаться, чтобы сдать ликвидационную декларацию при закрытии ИП на УСН своевременно? Срок, определенный налоговым органом — более длительный, чем в рекомендациях Минфина — точки зрения расходятся. Мы считаем, что в этой ситуации следует прислушаться к Министерству Финансов и сдать закрывающую декларацию раньше, ведь некоторые инспекции могут придерживаться этой позиции. Подача отчетности до 25 числа в следующем месяце избавит возможных проблем с налоговой. Также, позицию конкретной инспекции можно уточнить по телефону и действовать, опираясь на ее мнение.

Если у предпринимателя не было другого дохода, то сдавать 3-НДФЛ при закрытии ИП ему не нужно. Этот отчет подается только, если ИП потерял право применения льготного режима или совершил сделку с имуществом в отчетном году.

Важно: Упущенный срок сдачи отчетности по упрощенке может стоить штрафа в соответствии со ст. 119 НК. В случае, когда крайний срок выпадает на нерабочий день, он сдвигается вперед — на ближайшую рабочую дату.

2. Условия для снижения налога УСН на сумму страховых взносов

Срок уплаты страховых отчислений, указанный в Налоговом Кодексе (с. 432) — 15 суток с даты исключения из реестра.

Но, если предприниматель использовал упрощенную систему налогообложения, ему стоит знать, что после ликвидации уменьшить налог на размер страховых уже нельзя. Это условие описано Минфином. Однако узнать точную сумму страховых отчислений можно лишь после появления в ЕГРИП записи о ликвидации ИП.

Что делать: можно рассчитать размер страховых отчислений самостоятельно, пропорционально отработанным дням, оплатить до ликвидации и внести в закрывающую декларацию УСН. Если размер взносов будет рассчитан неверно, позже можно будет доплатить остаток или вернуть переплату по заявлению.

Закройте ИП дистанционно!

С нашим онлайн-сервисом можно подать форму Р26001 для снятия с учета, не выходя из дома. Мы сами заполним бланк заявления, учитывая новые требования налоговой. Вам будет доступно скачивание документа или онлайн-подача на нашем сайте — любой вариант позволит упростить задачу ликвидации бизнеса.

3. Заполнение декларации УСН при закрытии ИП

Декларация УСН

Первое, что нужно уточнить при обращении в налоговую службу — имеется ли для выбранного заявления определенный бланк или конкретная форма. Если требований нет, значит допускается произвольная форма.

ИП на УСН, проходящим ликвидацию в 2023? году, следует применять форму КНД 1152017, в соответствии приказом ФНС № ЕД-7-3/958 от 25 декабря 2020 г.. Эта форма ликвидационной декларации при закрытии ИП на УСН действительна с 20.03.2021 г. В документе — 6 разделов и титульная страница. В вышеупомянутом приказе налоговой также представлена инструкция — как заполнять документ. Остановим внимание на наиболее важных моментах.

Заполнение декларации УСН на объекте “Доходы”

ИП на объекте “Доходы” вносят информацию только в раздел 1.1, раздел 2.1.1 и в титульную страницу. Если бизнесмен занимался торговлей в городе федерального значения и уплачивал торговый сбор, он должен дополнительно внести сведения в раздел 2.1.2. При использовании целевого финансирования в список обязательных страниц добавляется раздел 3.

Титульный лист оформляется по общим правилам. Учесть стоит такие моменты: в графе “Налоговый период” нужно указать код периода — 50, а графу «Форма реорганизации (ликвидации)» трогать не нужно, поскольку она предназначена для компаний, а не для предпринимателей.

Раздел 1.1. заполняется по данным налогового периода с 1 января по момент ликвидации. Здесь нужно указать суммы налоговых отчислений, внесенных авансов до даты закрытия. Также в разделе рассчитывается сумма, подлежащая внесению в бюджет.

Важно: в новом бланке имеется поле 101, которое должны заполнять предприниматели, совмещающие режим ПСН с упрощенкой. Тогда в данную графу нужно внести цену патента и уменьшить итоговую сумму налога УСН на эту стоимость.

В разделе 2.1.1 указываются доходы, ставки налогообложения и размер вычетов (взносов в страховые фонды, которые ИП перечислил за себя и работников.

В обновленной форме добавлены дополнительные графы для предпринимателей на УСН “Доходы”:

- Поле под номером 101: в нем прописывается код “1”, если в отчетном периоде ИП работал по ставке 6% или “2”, если лимит по доходам или числу работников был превышен, и ставка налогообложения повысилась до 8%.

- Поле 124 предусмотрено для указания оснований в ситуации, если ИП применял пониженную налоговую ставку. Код для указания в графе нужно брать из прил.5 инструкции по порядку заполнения декларации. После кода нужно указать статью закона, подтверждающую ввод сниженной ставки (через дробь, в точности до подпункта).

Заполнение декларации УСН при закрытии ИП на объекте “Доходы — расходы”

Предприниматель, который в отчетном периоде применял УСН с налогом на разницу между доходами и расходами, должен заполнить раздел 1.2, раздел 2.2, титульный лист. При получении целевых средств дополнительно заполняется раздел 3.

В раздел 1.2. ликвидационной декларации при закрытии ИП на УСН вносятся сведения об авансовых взносах, уже уплаченных предпринимателем в текущем году до момента отправки данных о ликвидации. Также, в этом разделе нужно указать сумму налога, которую ИП переведет в бюджет после исключения из реестра.

В разделе 2.2. ИП указывает накопленные доходы и расходы за период с 1 января текущего года до дня ликвидации. В новом бланке декларации появились ранее не используемые графы:

- Поле №201: здесь нужно указать код “1”, если ставка налогообложения применялась стандартная (15% или сниженная в соответствии с региональными законами) или код “2”, если ИП вышел за рамки лимитов по работникам или доходам и к нему применяется повышенная ставка 20%.

- Поле №264. Его ИП заполняет, если имеет основания для применения пониженной налоговой ставки. Через дробь записывается код и полный номер статьи закона, допускающего снижение ставки. Коды находятся в 5-ом приложении инструкции по заполнению документа.

Заполнение нулевой декларации

Если предприниматель не работал в отчетном периоде и не снимался с учета, он все равно должен подавать отчетность, в данной ситуации — нулевую декларацию. Вряд ли для вас это новость, но пока ИП не будет ликвидировано, бизнесмен обязан уплачивать страховые отчисления и отчитываться в ФНС.

Есть ряд особенностей, характерных при заполнении нулевой декларации. Титульная обложка заполняется так же, как в закрывающей декларации, а далее необходимо выбрать лишь те листы, которые подходят по объекту налога.

Если индивидуальный предприниматель работал на УСН “Доходы”, он должен заполнить:

- Строку 010 в разделе 1.1: в ней вводится код ОКТМО;

- В разделе 2.1.1 указывается признак налогоплательщика, код ставки и ее размер.

Обратите внимание: В нулевой декларации не нужно заполнять строки с 140 по 143, в которых пишется сумма страховых взносов для снижения налога, потому что не было дохода, значит — не будет и налогов.

Если ИП применял УСН “Доходы”, он заполняет разделы:

- В строке 010 раздела 1.2 указывает ОКТМО;

- В разделе 2.2 — код ставки налогообложения и размер.

Документ можно передать налоговикам одним из следующих способов:

- Непосредственно посетив налоговую с документом на бумаге.

- Отправкой декларации на бумаге по почте в адрес инспекции.

- Самостоятельной онлайн-подачей путем установки и изучения сразу нескольких программ. Единого сервиса ФНС для подготовки и передачи декларации пока нет.

Поможем пройти ликвидацию быстро и просто

Наш сервис автоматически сформирует для вас бланк заявления Р26001, по которому ФНС снимает ИП с учета. С нашим сервисом можно подать заявление дистанционно и не посещать инспекцию лично. Это просто, удобно и не отнимет много времени.

Декларация УСН при закрытии ИП заполняется немного по-другому, чем при ведении бизнеса. Бланк остается тот же – утвержденный Приказом ФНС № ММВ-7-3/99@ от 26.02.2016г. В этом же законодательном акте приведен порядок и правила составления ликвидационной декларации при закрытии ИП на УСН.

В статье рассмотрим, какие и когда надо сдавать отчеты при прекращении деятельности индивидуальным предпринимателем. Покажем, как правильно заполнять закрывающие формы при «доходной» и «доходно-расходной» упрощенке.

Налоговая отчетность при закрытии ИП на УСН

После решения о сворачивании бизнеса предприниматель должен подать в регистрирующий орган заявление Р26001. Это можно сделать через сайт ФНС (требуется электронная подпись), отделение МФЦ или отнести лично. Через 5 дней (11 при отправке в МФЦ) после подачи выдается документ об аннулировании ИП.

Обратите внимание

Закрытие ИП на УСН сопровождается снятием с учета кассового аппарата перед подачей заявления и увольнением сотрудников, если они есть.

Отчетность по работникам при ликвидации статуса индивидуального предпринимателя:

- в ИФНС – НДФЛ-2, НДФЛ-6, РСВ;

- в ПФР – СЗВ-М, СЗВ-СТАЖ, СЗВ-ТД;

- в ФСС – 4-ФСС.

Все расчеты подаются до дня отправки заявления о закрытии ИП. В течение 15 дней после сдачи отчетов надо заплатить налог на доходы физлиц и страховые взносы за сотрудников.

Обратите внимание

Учитывайте, что после получения из ЕГРИП листа о снятии с учета уплаченные страховые взносы уже не уменьшат налог по УСН (Письмо Минфина № 03-11-11/49540). Чтобы воспользоваться вычетом, сначала оплатите их, а потом подавайте заявление Р26001.

После снятия с учета упрощенцами подается декларация по УСН при закрытии ИП. Специально сообщать в ИФНС о прекращении деятельности на любом спецрежиме не надо. Если одновременно с упрощенкой применялась патентная система, то она закроется автоматически по окончании действия патента. Переплату пересчитают и вернут. Никаких отчетов сдавать не надо.

Как заполнить декларацию УСН при закрытии ИП

Отчет составляется по правилам, указанным в Приказе № ММВ-7-3/99@. Составить его можно самостоятельно или воспользоваться специальными сервисами. На УСН при закрытии ИП онлайн декларацию предлагают:

- nalog.psbank.ru;

- usn-rf.ru;

- «Мое дело»;

- «Эльба» и многие другие.

Если планируете использовать онлайн-сервисы для заполнения декларации УСН при закрытии ИП в 2022 г., проверьте сначала актуальность бланков. Посмотрите, какие формы сервис составляет. На некоторых порталах заполняется только «доходная» (6%) декларация по УСН при закрытии ИП. Уточните, насколько бесплатно заполнение и будет ли доступна печать, сохранение на своем компьютере и редактирование после оформления. А то после внесения всех данных окажется, что надо заплатить за определенные действия. Сумма оплаты обычно в пределах 50-200 руб., но это лишние телодвижения и затраченное время.

Общие рекомендации

Как заполнить УСН при закрытии ИП самостоятельно:

- при заполнении вручную или на компьютере буквы должны быть прописными (большими);

- используются только черные, фиолетовые, синие чернила;

- цифры, слова начинаются с крайнего левого поля;

- при составлении формы от руки пустые ячейки прочеркиваются;

- при заполнении на компьютере лишние поля можно оставить пустыми.

Порядок заполнения

В декларации при прекращении деятельности заполняются три листа – титульный, разделы 1.1 и 2.1 при упрощенке «Доходы», 1.2 и 2.2 при «Доходы минус расходы».

Закрытие ИП на УСН: пошаговая инструкция заполнения Титульного листа:

- Наверху указывается ИНН предпринимателя. КПП у ИП отсутствует. Если подается первичная декларация УСН за налоговый период при закрытии ИП, то порядковый номер корректировки присваивается 0. Если повторная – 1 и так далее по количеству сданных отчетов.

- Особенность заполнения титульного листа при ликвидации бизнеса – код налогового периода. Часто ошибочно ставят «96». Из-за этого в дальнейшем могут быть неприятности – подумаете, что перед ИФНС отчитались, а на следующий год вам придет уведомление о несданной декларации. Цифра «96» предназначена для тех предпринимателей, которые прекращают деятельность только по упрощенке. Остальной бизнес (ПСН, ОСНО) продолжает функционировать или запланирован. Правильно обозначать налоговый период при полном аннулировании статуса индивидуального предпринимателя код «50».

- Отчетный год – год закрытия ИП.

- Налоговый орган и куда предоставляется отчет остаются такими же, какие были раньше. Если закрывающая декларация одновременно и нулевая, то в графы ставятся код ИФНС по месту жительства предпринимателя и цифра «120».

- Печатными буквами заполняются поля для ФИО. В каждой строке отдельно указываются фамилия, имя, отчество.

- В поле ОКВЭД указывается тот вид деятельности, на который подавалось заявление на применение упрощенного режима налогообложения.

- Вписывается номер телефона.

- Ставится «003» страницы, графа для приложений прочеркивается.

- Заполняется поле «Достоверность подтверждаю».

- Если в ячейке поставлена цифра 1, то следующие строки надо зачеркнуть. Если выбран 2 вариант, то вписывается ФИО представителя аналогичным способом, как для предпринимателя в строках наверху.

Декларация УСН при закрытии ИП, образец Титульного листа:

После титульного листа заполняется страница 2.1. Налоговая декларация УСН при закрытии ИП содержит два варианта заполнения 2 раздела. Они отличаются для упрощенки 6% и 15% строчными показателями. Порядок заполнения листа 2.1.1. для налоговой базы «Доходы»:

- в стр. 110-113 вносится выручка за 3, 6, 9, 12 месяцев, но заполняются только периоды (полные и неполные) до закрытия ИП;

- ставки налога 6% заполняются в соответствии с верхними строками – по количеству периодов работы предпринимателя;

- строки 130-133 содержат начисленный нарастающий налог;

- в поля 140-143 вписывают суммы взносов в ПФР, ФСС, ОМС за себя и за работников.

Обратите внимание, что для ИП без сотрудников обязательные страховые платежи принимаются к вычету полностью. Предприниматель с персоналом может уменьшить налог на них только наполовину. При превышении страховых взносов нормы в графы 140-143 ставится ровно 50% начисленного налога на УСН, а не реальная сумма уплаченных взносов в ПФР, ОМС, ФСС.

Важно

Если ИП закрылся до окончания какого-либо из кварталов, то итоговые строки 113, 133, 143 будут с цифрами, идентичными последнему кварталу работы.

В раздел 1.1 авансовые платежи и налог к доплате ставятся за минусом страховых платежей.

Образец заполнения декларации УСН при закрытии ИП на режиме «Доходы»

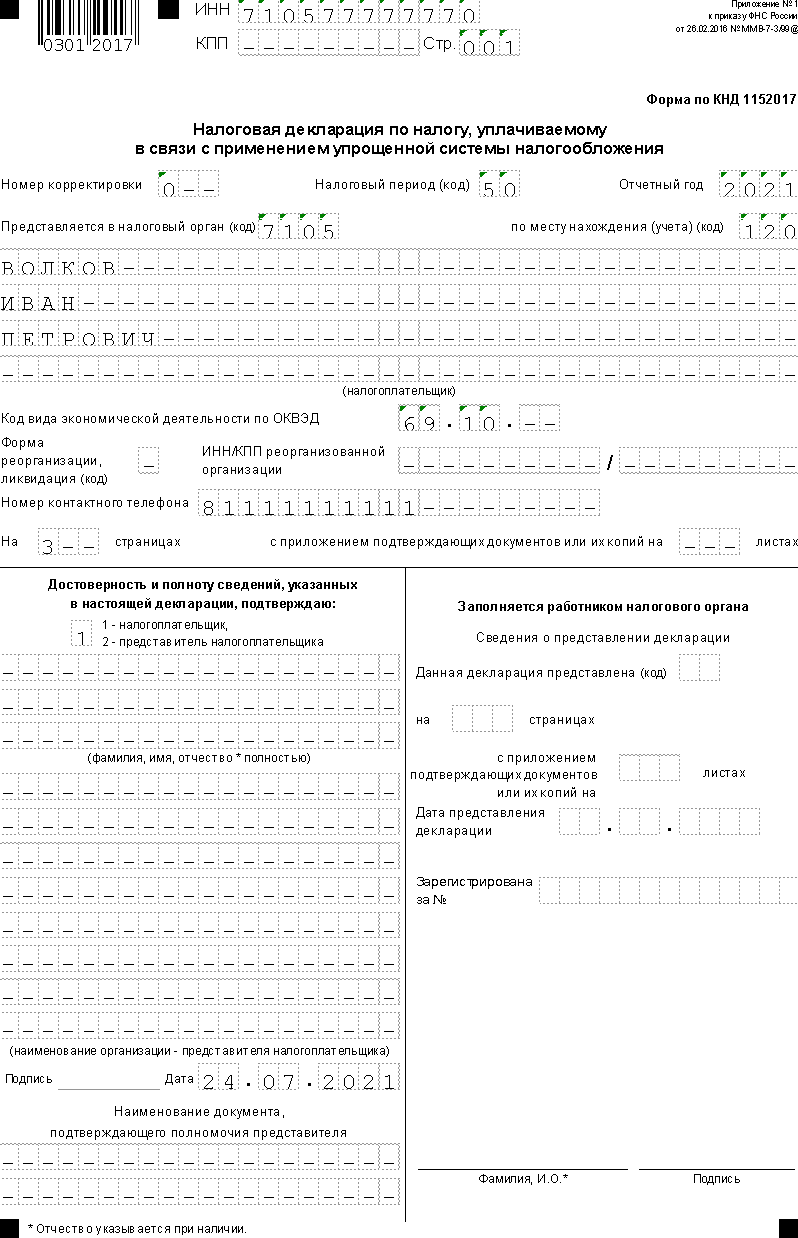

Для наглядного примера, как заполнять разделы при прекращении деятельности индивидуального предпринимателя, представим вымышленного Волкова Ивана Петровича. Он решил закрыть ИП 12.07.2022г., за полгода получил доход:

- январь – 45 000 руб.;

- февраль – 67 000 руб.;

- апрель – 76 000 руб.;

- июнь – 43 000 тыс. руб.

Авансов по УСН заплатил в 1 квартале 7 000 руб. Перечислил в Пенсионный фонд и ОМС за себя в мае 21 000 руб., за работников в 1 и 2 квартале по 13 200 руб. В Фонд социального страхования по 1 740 руб. поквартально.

Расходы по деятельности составили в 1 квартале 28 000 руб., во 2 квартале 21 000 тыс. руб.

Декларация по УСН при закрытии ИП, образец для налогообложения 6% «Доходы»:

При налогообложении «Доходы минус расходы» заполнение УСН при закрытии ИП подчиняется таким же правилам, как при «Доходах»:

- в строки 210-213 вносится выручка нарастающим итогом, сумма дохода последнего квартала равна годовой;

- аналогично заполняются графы для расходов;

- в 230 стр. ставится полученный убыток, если его нет – прочерки.

Обратите внимание

Для упрощенной системы налогообложения обязательные страховые взносы включаются в состав затрат и не уменьшают налог.

Но для УСН 15% действует правило минимального платежа – 1% от выручки. Его в разделе 2.2 надо рассчитать. Если он окажется больше исчисленного налога по результатам деятельности, то надо доплатить до минималки. Затем заполняется раздел 1.2.

Образец заполнения декларации УСН при закрытии ИП с налогообложением 15% «Доходы минус расходы (цифры взяты из примера выше):

Правильность декларации УСН при закрытии ИП в 2022 г. проверяется по контрольным показателям в Письме ФНС №СД-4-3/9567@) от 30.05.2016г. Удостовериться в верности чисел надо обязательно, чтобы когда-нибудь потом ошибки не нашла ИФНС. После снятия с регистрации предприниматель обязан хранить первичную документацию 4 года. После закрытия ИП УСН отчетность и первичку инспекторы могут проверить в течение 3 лет. Штрафы из-за неверных цифр и невнимательности вряд ли обрадуют через такой срок.

У нулевой декларации УСН при закрытии ИП образец будет выглядеть так:

По нулевой декларации УСН при закрытии ИП образец отличается только ставками налога в разделе 2.1. Там надо поставить 6%. Остальные ячейки также прочеркиваются.

Подача декларации

Отправить отчет можно почтой, через онлайн-сервисы по интернету или принести в ИФНС. Предприниматели отчитываются по упрощенной система налогообложения по адресу своей регистрации. Декларация УСН при закрытии ИП также предоставляется в ту ИФНС, к которой он относится по месту жительства. Где велась деятельность – неважно.

Сроки подачи декларации

В отличие от зарплатной, личная отчетность при ликвидации статуса индивидуального предпринимателя не привязана к дате подачи заявления на закрытие ИП на УСН. Точного срока законодательство не устанавливает.

Налоговый кодекс регламентирует в ст. 346.23 только общий порядок:

- декларацию УСН при закрытии ИП в 2022 году отправить надо до 30 апреля 2023г.;

- до 25 числа месяца, следующего после подачи уведомления о прекращении деятельности на УСН или утрате права на ее применение.

Прекращение деятельности не предусматривает подачи уведомления и не относится к ситуациям, когда превышены лимиты для использования спецрежима налогообложения.

Получается, что при закрытии ИП для декларации УСН сроки, указанные в пунктах 2 и 3 ст. 346.23 не распространяются. Следовательно, предприниматель может сдать отчет в следующем году, после снятия с регистрации.

За неисполнение п. 2, 3 ст. 346.23 оштрафовать не могут, а задержку при закрытии ИП УСН отчетности по п. 1 ждут штрафы 5-30% от суммы налога к уплате. Если его нет, то начислят минимум 1 000 руб. Поэтому тянуть с отчетом не стоит – со временем обязанность может перекрыться другими делами и срок окажется пропущенным.

Когда сдавать УСН при закрытии ИП, решает плательщик налога. Но желательно сделать это как можно раньше, чтобы не получить санкции. Тем более, что срок уплаты налога от даты сдачи декларации не меняется – до 30.04 следующего года после отчетного.