Как рассчитать и заплатить НДФЛ за сотрудника

Главное — всё делать вовремя.

Что такое налог на доходы физических лиц

НДФЛ — это налог, который физическое лицо платит со своих доходов. Но когда речь идёт о зарплате или других выплатах от работодателя, именно он обязан удерживать необходимый процент с суммы, которую выдаёт сотруднику, и перечислять его государству.

С каких доходов нужно удерживать НДФЛ

От налога освобождаются многие денежные поступления, но они в основном не касаются работодателя. Удерживать НДФЛ нужно и с зарплаты, и с премий, и с отпускных, и с гонораров, и с начислений по нетрудоспособности, если сотрудник уходил на больничный.

В исключения обычно попадают различные пособия и материальная помощь. Если вы выплачиваете сотруднику деньги по какой‑то нестандартной статье, лучше свериться с законом.

По какой ставке рассчитывать НДФЛ

Работодатель в подавляющем большинстве случаев имеет дело со ставкой 13%. Если доходы сотрудника превышают 5 млн рублей в год, то первые 5 млн облагаются НДФЛ по ставке 13%, а всё, что выше этой суммы, — 15%.

30% положено взимать с нерезидентов, то есть с тех, кто провёл за год за границей 183 дня и больше. Но и тут есть исключение. Оно касается иностранцев, трудящихся по патенту, высококвалифицированных специалистов, прибывших на работу по договору, тех, кто переехал в Россию по программе переселения соотечественников, членов экипажей российских судов, беженцев и лиц, получивших временное убежище, а также жителей стран Евразийского экономического союза: Армении, Беларуси, Казахстана и Киргизии. К доходам таких людей также применяется ставка в 13%.

Как считается налоговая база

База считается нарастающим итогом. Это нужно из‑за того, что НДФЛ уплачивается в полных рублях, без копеек. Если делать расчёты для каждого месяца отдельно, может образоваться недоплата — копеечная, но для налоговой и это имеет значение.

Допустим, сотруднику начисляют 43 745 рублей ежемесячно. 13% от этой суммы — 5 686,85 рублей. В налоговую уходит 5 687 рублей. Здесь действуют такие правила: если число заканчивается на 0,1–0,4, оно округляется в меньшую сторону; если на 0,6–0,9 — в большую. Куда двигаться с 0,5, вы сами решаете.

Если бы вы считали налог не нарастающим итогом, то каждый месяц у вас была бы переплата в 15 копеек. Вместо этого в феврале вы суммируете 43 745 за январь, 43 745 за февраль, высчитываете 13% от суммы. А потом отнимаете то, что уже заплатили.

(43 745 + 43 745) × 13% − 5 687 = 5 686,7

Число опять получается не целым, его придётся округлять, но смысл понятен: с каждым следующим платежом вы нивелируете переплату.

Что такое налоговые вычеты и как их применять

Налоговый вычет — это часть дохода, с которой государство разрешает не платить НДФЛ. Один из вариантов его оформления — через работодателя. Сотрудник должен подтвердить право на вычет документами.

Вычетов довольно много, и у каждого есть нюансы. Чтобы разобраться, лучше прочесть отдельную статью Лайфхакера о них.

Наиболее распространён стандартный налоговый вычет на детей: 1 400 рублей в месяц на первого и второго ребёнка, 3 000 — на третьего и каждого последующего. Он действует до того момента, пока годовой доход не достигнет суммы в 350 тысяч.

Допустим, у вашего сотрудника с зарплатой в 43 745 рублей один ребёнок, на которого он хочет получать вычет. Делать это он может с января по август — в сентябре его доходы превысят 350 тысяч. Вычет отнимается от суммы дохода, а с остатка рассчитывается налог.

(43 745 − 1 400) × 13% = 5 504,85

Если сотрудник пришёл в середине года, необходимо запросить у него справку 2‑НДФЛ с предыдущего места работы, чтобы понять, осталось ли у него право на вычеты.

Когда удерживать НДФЛ

Это делается в последний день каждого месяца.

Возьмём всё того же сотрудника с окладом 43 745 рублей. 20 июня он получил аванс в 18 тысяч рублей. 30 июня рассчитывается налоговая база и НДФЛ с неё. А 5 июля он получает зарплату за июнь, из которой вычли аванс и удержанный налог.

Хоть НДФЛ рассчитывается и уплачивается раз в месяц, работодатель может выбрать один из двух способов:

- выплачивать аванс целиком, а НДФЛ вычитать из второй части зарплаты;

- обе части зарплаты уменьшать на НДФЛ.

НДФЛ с отпускных и пособия по нетрудоспособности удерживается в день их выплаты. Если человек увольняется, рассчитывать налог надо в последний рабочий день.

Когда перечислять НДФЛ

Перевести деньги в налоговую надо не позднее следующего дня после получения работником дохода. Например, если зарплату выдали 5 июля, то крайний срок для перечисления НДФЛ — 6 июля. Налог с отпускных и пособия по нетрудоспособности нужно перевести не позднее последнего календарного дня месяца.

Куда перечислять НДФЛ

Если речь идёт о предпринимателе с работниками, это зависит от режима налогообложения. ИП на ОСНО, УСН и ЕСХН перечисляет деньги в налоговую по месту регистрации. ИП на ЕНВД или ПСН — по месту постановки на учёт. Если предприниматель ведёт деятельность по нескольким системам налогообложения и сотрудники заняты в разных сферах, то отчисления за них направляются в разные инспекции.

Организации платят НДФЛ в налоговый орган, где стоят на учёте. Обособленные подразделения перечисляют деньги в «свою» налоговую. Исключение делается, если подразделения находятся на территории одного муниципального образования. Тогда можно выбрать одну инспекцию, но о таком намерении надо уведомить ФНС.

Как отчитываться об уплате НДФЛ

Есть два вида отчётности:

- 2‑НДФЛ — справка о доходах сотрудника. Подаётся в ФНС раз в год до 1 марта.

- 6‑НДФЛ — расчёт сумм, исчисленных и удержанных работодателем. За первый квартал подаётся до 30 апреля, за полгода — до 31 июля, за три квартала — до 31 октября и за год — до 1 марта.

Работодатели, у которых 10 и более сотрудников, обязаны сдавать отчётность в электронном виде.

Читайте также 💸💸💸

- ИП или самозанятость: что выбрать, чтобы остаться в плюсе

- Как платить налог на имущество организаций

- Что такое налог на прибыль организаций и как правильно его платить

- Какие налоги и страховые взносы должен платить ИП

- Как оформить увольнение по соглашению сторон правильно

*Деятельность Meta Platforms Inc. и принадлежащих ей социальных сетей Facebook и Instagram запрещена на территории РФ.

Какие налоги должен ИП платить за работников? Такой вопрос часто задают на нашем форуме. Как именно надо посчитать и перечислить НДФЛ при выплате дохода работникам по трудовым договорам будет объяснено в этой статье.

На самом деле никаких налогов за работников ИП не платит, он только удерживает налог на доходы физических лиц (НДФЛ) из зарплаты, которую выдает. Причем именно удерживает и перечисляет в бюджет, а не платит за свой счет. Это называется налоговое агентство. Основная ставка налога 13%. Есть и другие ставки, но они либо не касаются выплат работникам, либо для тех граждан, кто проводит в России менее 183 дней в году. Все ставки НДФЛ можно найти в статье 224 Налогового кодекса.

С каких доходов работника ИП должен удержать НДФЛ

Практически со всех выплачиваемых работнику доходов надо удержать налог. И зарплата, и премия, и отпускные, и даже пособия по временной нетрудоспособности (больничные) облагаются НДФЛ. Исключения перечислены в статье 217 НК, но работодателей там мало что касается, разве что пособия по беременности и родам и по уходу за ребенком. Но и их во многих регионах теперь ФСС выплачивает гражданам напрямую, минуя работодателей.

Как считается база для расчета налога и сам налог

База по налогу считается нарастающим итогом. Что такое нарастающий итог? Это когда в последующем месяце учитывается и итог предыдущего.

Пример: зарплата у работника ИП 30000 рублей. Считаем налог за март: складываем зарплату за три месяца З0000 30000 30000=90000 руб.; умножаем базу на ставку налога 13% 90000×13%=11700 руб.; вычитаем ту сумму НДФЛ, которую удержали с зарплаты за январь и февраль и получаем налог, который надо перечислить в бюджет 11700-7800=3900 руб.

Почему нельзя считать отдельно по месяцам, спросите вы? Потому что налоговый период по НДФЛ год, а выплачиваемые доходы далеко не всегда в таких круглых цифрах. С учетом того, что НДФЛ не исчисляется и не уплачивается с копейками, может туда-сюда «гулять рубль». Из-за этого не будет сходиться отчетность и перечисленный налог, что может повлечь начисления пеней, а это совершенно лишнее.

Обратите внимание! НДФЛ не бывает с копейками. Сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется до полного рубля.

Как применять налоговые вычеты?

При расчете НДФЛ работнику могут быть положены вычеты — стандартный (ст. 218 НК), социальный (ст. 219 НК) или имущественный (ст. 220 НК). Чаще всего предоставляется стандартный вычет, на детей:

- 1 400 рублей — на первого ребенка;

- 1 400 рублей — на второго ребенка;

- 3 000 рублей — на третьего и каждого последующего ребенка;

- 2 000 рублей — на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Стандартные вычеты предоставляются по заявлению работника и до того момента, пока его доход с начала года превысит 350 тыс. руб., либо пока его дети не достигнут возраста, который уже не дает права на вычет. Если к ИП пришел работник в середине года, у него надо запросить справку 2-НДФЛ с предыдущего места работы, чтобы знать, имеет право человек на вычеты или он уже получил доход 350 тыс. руб. и вычет больше не положен.

Пример: заработная плата у работника составляет 30000 рублей. У него есть двое детей и он написал заявление на вычеты. Вычеты он сможет получить за январь-ноябрь. За декабрь вычет уже не будет положен, потому что доход за январь-декабрь составит 360 000 рублей.

При расчете налога на вычет уменьшается налогооблагаемая база, причем тоже нарастающим итогом:

Пример: считаем заработную плату за март месяц при наличии у работника двоих детей. Налогооблагаемая база за 3 месяца 90000 руб., стандартные вычеты за три месяца (1400 1400) х 3=8400 руб. 90000-8400=81600×13%=10608 руб. Вычитаете НДФЛ, удержанный у работника за январь и февраль и получаете сумму налога, которую надо удержать за март и перечислить в бюджет.

Когда удерживать и перечислять НДФЛ?

НДФЛ с зарплаты нужно удерживать и перечислять раз в месяц. С выплаты аванса (а зарплату надо платить минимум два раза в месяц!) налог не удерживается.

Расчет НДФЛ происходит на последний календарный день месяца, при этом считаются считается зарплата, положенная за весь месяц, включая выплаченный аванс. Исчисленный за истекший месяц НДФЛ удерживается при первой же выплате заработной платы.

По общему правилу НДФЛ нужно перечислить в бюджет не позже следующего рабочего дня после выплаты дохода.

Пример: оклад работника 30000 руб. 20 января ему был выплачен аванс в размере 13000 руб. НДФЛ 20 января не исчисляется и не перечисляется в бюджет. На дату 31 января рассчитывается налоговая база и НДФЛ с неё: 30000×13%=3900 руб. 5 февраля работнику выплачивается зарплата за январь с учетом ранее выплаченного аванса 30000-3900-13000=13100 руб. НДФЛ в размере 3900 перечисляется в бюджет не позднее следующего рабочего дня после выплаты.

Обратите внимание! В Трудовом кодексе нет понятия аванс. Согласно нему, зарплата должна платиться не реже, чем каждые полмесяца. Просто слово аванс более привычно работодателям и самим работникам.

Перечислять НДФЛ раньше, чем он будет удержан нельзя. Уплата налога за счет налогового агента запрещена (кроме случая, когда НДФЛ доначислен налоговиками при проверке). Не стоит и рассчитывать НДФЛ раньше последнего дня календарного месяца.

Если ИП выплачивает отпускные и больничные, то НДФЛ с этих выплат удерживается в день их выплаты. Т.е. работник получает отпускные уже за минусом налога. А вот перечисляется НДФЛ в бюджет не позднее последнего числа календарного месяца, в котором такие выплаты производились

При этом и отпускные (больничные) и НДФЛ с них будут учитываться при расчете налога за этот календарный месяц:

Пример: работник в январе проболел три дня и ему выплачено пособие по временной нетрудоспособности 25 января в размере 668-87(НДФЛ)=581 руб. НДФЛ уплачен 26 января. Кроме того, работник получил 20 января аванс 13000. Считаем НДФЛ за январь: 24700 (зарплата за не полностью отработанный месяц) 668 (больничный)=25368×13%=3298 руб. 5 февраля работник получает зарплату 24700-13000-3211=8485 руб. 6 февраля в бюджет перечисляется удержанный НДФЛ 3211 руб. (3298 руб. минус ранее уплаченный 87 руб.)

Куда и как перечислять НДФЛ

ИП на ОСНО, УСН и ЕСХН уплачивает НДФЛ за работника по месту своей регистрации как ИП. И не важно, где он ведет деятельность.

ИП, которые работают на ПСН или ЕНВД, платят НДФЛ за работников по месту постановки на учет. Но только если эти работники участвуют в деятельности, которая облагается ПСН или ЕНВД.

Пример: у ИП две системы налогообложения, УСН и ЕНВД. На учете как плательщик ЕНВД он стоит на территории другого города, т.е. не в том, где зарегистрирован как ИП. У него два работника, один занят в деятельности по ЕНВД, другой в деятельности по УСН. НДФЛ будет платится в две налоговые инспекции.

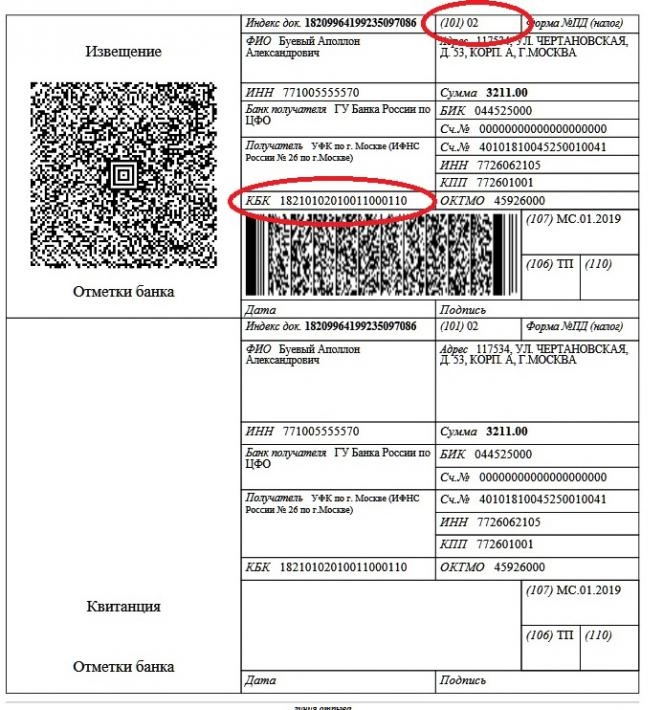

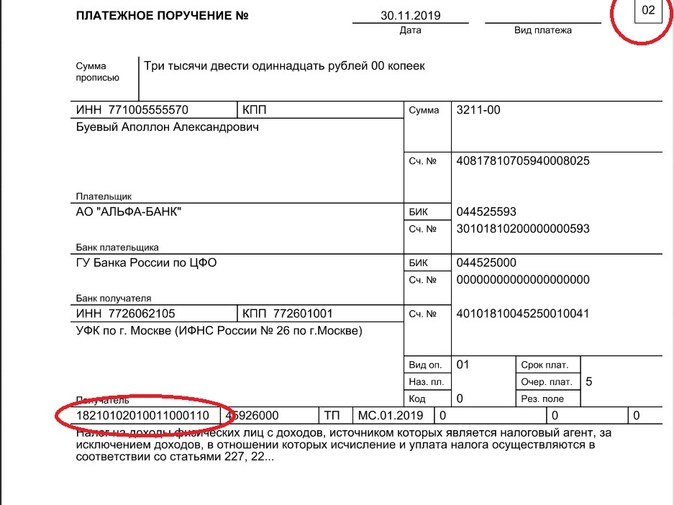

Налог в бюджет можно перечислять безналичным путем с расчетного счета ИП, с личного счета ИП или вообще через кассу банка по квитанции. Правильно заполнить документы на оплату позволит сервис на сайте ФНС. Обратите особое внимание на статус плательщика, он обязательно должен быть 02, а не 09.

Образцы квитанции и платежного поручения, сформированные через сервис ФНС:

Отчетность налогового агента по НДФЛ

Налоговые агенты сдают две формы отчетности: Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (6-НДФЛ) и Справку о доходах и суммах налога физического лица (2-НДФЛ).

Обратите внимание! Справка 2-НДФЛ существует в двух вариантах. Работникам выдается справка вот на таком бланке. Сформировать справку можно в нашем инструменте.

6-НДФЛ сдается четыре раза в год: за 1 квартал не позднее 30 апреля, за 1 полугодие не позднее 31 июля, за 9 месяцев не позднее 31 октября и за год не позднее 1 марта (новый срок, действует с 2020 года).

2-НДФЛ сдается один раз в год, не позднее 1 марта (новый срок, действует с 2020 года)

Обе формы обязаны сдавать в электронном виде работодатели, имеющие 10 и более работников.

Сформировать отчетность можно в бесплатной программе налогоплательщик ЮЛ.

А если ИП выплачивает физлицу деньги по договору оказания услуг или выполнения работ, т.е. не по трудовому?

Почти все, что выше написано касается и выплат по таким договорам. Единственное отличие, это сроки удержания и перечисления НДФЛ. Налог всегда начисляется и удерживается в день выплаты дохода физлицу и перечисляется в бюджет не позднее следующего рабочего дня.

Кто выдает справку 2-НДФЛ

В п. 3 ст. 230 НК РФ указано, что справка о доходах и удержаниях из них выдается по требованию физического лица налоговым агентом. Начиная с доходов за 2021 год справка оформляется по форме, утвержденной приказом ФНС от 15.10.2020 № ЕД-7-11/753@ в последней редакции (приложение № 4). Она больше не называется 2-НДФЛ, просто справка о доходах и суммах налога физического лица. Но мы продолжим именовать ее по-старому, как все привыкли — 2-НДФЛ.

Отметим, что в указанный Приказ ФНС вносятся изменения с 2023 года, когда с отчетности за 1 квартал 2023 г. начнет действовать обновленный бланк 6-НДФЛ (Приказ ФНС России от 29.09.2022 № ЕД-7-11/881@). Однако форму справки для работнников такие изменения не затронули.

Приказом № ЕД-7-11/753@ установлены два бланка: один для сдачи в налоговую (приложение № 1), второй для выдачи работникам (приложение № 4). Не ошибитесь! Об отличиях справок и порядке их оформления читайте здесь.

Скачать бланк справки 2-НДФЛ, выдаваемый работникам за 2022 год можно бесплатно, кликнув по картинке ниже:

Бланк 2-НДФЛ для работников

Скачать

Эксперты системы К+ подготовили образец справки о доходах и суммах НДФЛ 2022 года. Получите бесплатный пробный доступ к системе и переходите к образцу.

Налоговым агентом для работника выступает работодатель, который удерживает из его зарплаты и иных выплат налоги и перечисляет их в бюджет. При этом налоговым агентом для работника могут выступать не только юридические лица, но и иные работодатели (самозанятые лица, а также физлица, не входящие в число самозанятых).

ВАЖНО! С 1 января 2023 года меняется порядок удержания и перечисления НДФЛ налоговыми агентами. Начиная с указанного момента удерживать НДФЛ придется не только при окончательном расчете, но и при выплате аванса. Особый порядок удержанияи перечисления налога будет применен к переходному периоду: декабрь 2022 г. — январь 2023 г. Подробнее об этом читайте здесь.

Налоговым агентом для военнослужащих является государство, поскольку контракт на военную службу заключается от его имени. Соответственно, получить справку о своих доходах и удержаниях военнослужащие смогут в Едином расчетном центре (ЕРЦ) Минобороны России.

Кому предоставляется справка и в какие сроки

Справка 2-НДФЛ представляется налоговым агентом:

- В отношении налога, удержанного у физлица, — ежегодно в ИФНС, теперь в составе годового 6-НДФЛ (не позднее 25 февраля года, следующего за отчетным, в 2023 г. — крайний срок 27 февраля, поскольку 25-ое выпадает на субботу). Справки готовятся на каждого работника, которому выплачивался доход в течение календарного года. Если работник трудился в течение налогового периода в нескольких подразделениях одного предприятия, то для заполнения 2-НДФЛ следует воспользоваться рекомендациями из письма Минфина России от 23.07.2013 № 03-02-08/28888.

- В отношении налога, который работодатель не смог удержать у физлица, — ежегодно в ИФНС, также в составе расчета 6-НДФЛ (не позднее 25 февраля года, следующего за отчетным). Подробнее о коллизии в сроках с 2023 года мы рассказали здесь.

- По требованию работника неограниченное число раз, причем работодатель не может отказать работнику в его праве (письмо УФНС г. Москвы от 24.02.2011 № 20-14/3/16873). Работник также может потребовать предоставить сразу несколько оригиналов справки.

Как мы видим, по сравнению с прошлым годом сроки сдачи налоговой отчетности изменились, теперь они все привязаны к 25-му числу определенного месяца. Подробности о сроках сдачи отчетности в 2023 году ищите в этой статье.

ВНИМАНИЕ! 2-НДФЛ для работника можно заверить ЭЦП. Подробнее см. здесь.

В ст. 230 НК РФ не оговорен срок изготовления справки после обращения работника. В то же время в ст. 62 ТК РФ для выдачи справки о зарплате установлен трехдневный срок со дня поступления письменного заявления работника.

Означает ли это, что для получения справки необходимо в обязательном порядке писать заявление? Не всегда. Некоторые работодатели выдают такие документы по устной просьбе работника, а также при увольнении — без напоминаний (в соответствии со ст. 84.1 ТК РФ). Если же предприятие большое либо работодатель занял позицию, что без заявления ничего предоставлять не будет, следует написать ходатайство в произвольной форме.

В заявлении важно правильно указать свои личные данные, а также период (он измеряется в годах), за который требуется справка. Справка должна выдаваться сколько угодно раз по обращению работника в пределах трехлетнего срока, за который учитываются его доходы.

В какой срок нужно выдать 2-НДФЛ увольняющемуся работнику, а также физлицу (не вашему работнику), которое получало от вас доход, рассказали эксперты КонсультантПлюс. Переходите к разъяснениям, оформив бесплатный пробный доступ к системе.

Для каких целей работнику может потребоваться 2-НДФЛ

Справка о доходах и удержаниях из них по форме 2-НДФЛ может потребоваться работнику в следующих ситуациях:

- для получения кредита, оформления ипотеки;

- для заполнения декларации 3-НДФЛ;

- при трудоустройстве на новое место работы;

- для оформления пособия по безработице, пенсии;

- для получения государственной материальной помощи;

- для оформления визы;

- в других ситуациях.

О документах, которые могут оказаться нужными при подаче декларации о доходах, читайте в материале «Какие документы необходимы для подачи декларации 3-НДФЛ?».

Что делать, если работодатель отказывается выдать справку

Редко, но все же бывают ситуации, когда работодатель отказывается выдать увольняемому сотруднику справку 2-НДФЛ. Чаще всего, по причине того, что на предприятии есть проблемы с ведением налогового учета. В таком случае работнику потребуется соблюсти все нормы закона для того, чтобы добиться своего.

Придется написать заявление в письменной форме и направить его в адрес работодателя. Предпочтительно отправлять такое заявление ценным письмом — тогда на руках останется опись вложения с отметкой почтового оператора. Если в течение установленного срока (три дня с момента получения заявления работодателем) справка так и не будет предоставлена, можно обращаться напрямую в трудовую инспекцию с жалобой на бездействие должностных лиц предприятия.

О том, к чему может привести невыдача работнику справки, читайте в материале «Не выдали сотруднику справку 2-НДФЛ? Ждите судебное разбирательство».

Как поступить, если предприятие ликвидировано

Не исключена и другая довольно проблематичная ситуация, когда на момент обращения за справкой предприятие уже не функционирует (ликвидировано) и сведения о нем исключены из Единого государственного реестра юридических лиц. Существует несколько способов получить справку 2-НДФЛ в такой ситуации.

Так, если справка требуется новому работодателю, он направляет запрос в отделение ПФР и местную ИФНС с объяснением причин такой необходимости. Справка может потребоваться для правильного применения стандартных вычетов или расчета отпускных и больничных, когда без сведений об отчислениях, произведенных предыдущим работодателем, не обойтись.

В ответ на данный запрос будут предоставлены сведения о доходах и удержаниях из них по конкретному физическому лицу за запрашиваемый период. Также и само застрахованное лицо может самостоятельно отправить запрос в ПФР по форме, утвержденной приказом Минздравсоцразвития от 24.01.2011 № 21н.

Кроме того, физическое лицо может самостоятельно получить необходимые сведения о начисленном и уплаченном НДФЛ через личный кабинет на сайте ФНС России.

Справка 2-НДФЛ от ИП

Порядок выдачи справки 2-НДФЛ работодателем — индивидуальным предпринимателем ничем не отличается от общепринятого для налоговых агентов — юридических лиц, поскольку ИП при выплате вознаграждения физическому лицу тоже удерживает из него налог и перечисляет его в бюджет. Именно эти сведения и заносятся в справку.

Сам себе ИП обычно справку о доходах по утвержденной форме не предоставляет. Такая возможность в налоговом законодательстве нигде не упомянута. В то же время заполнение такой формы и самоличное ее подписание не будет нарушением.

Особенности справки 2-НДФЛ для ИП рассмотрены в этой статье.

Но во многих ситуациях предпринимателю бывает достаточно копии декларации, в которой отражаются реальные доходы предпринимателя (это не подходит для ИП, работающих на патенте), выписки из книги учета доходов и расходов, из кассовой книги либо копий подтверждающих получение дохода первичных документов.

Если имеется задержка по выплате зарплаты

В связи с тем, что в соответствии с п. 4 ст. 226 НК РФ начисленный НДФЛ не может быть удержан до момента выплаты сотруднику зарплаты, имеются особые сложности с внесением в справку 2-НДФЛ данных, относящихся к начисленному, но еще не выплаченному доходу.

По мнению налоговиков, если доходы за прошлый налоговый период на момент составления НДФЛ-отчетности еще не выплачены, то их, а также удержание налогов из них в справке о доходах, отражать не следует. А после выплаты зарплаты нужно сдать уточненки.

Где взять справку безработному и пенсионеру

Безработному можно получить справку о полученных доходах в виде пособия по безработице в центре занятости. Достаточно подать заявление и потом забрать готовую справку. Но это будет не форма 2-НДФЛ. Если же физическое лицо не работало более трех лет и не состояло на учете в центре занятости, то справку о доходах взять ему просто неоткуда, ведь официально их не было.

Если же у неработающего человека были доходы из других источников, необходимо сообщить о них, указав в декларации 3-НДФЛ. Кроме того, потребуется самому рассчитать налог и перечислить его в бюджет. Свидетельством полученных доходов и уплаченных с них налогов в данном случае будет копия налоговой декларации.

Пенсионеры, получающие платежи из негосударственных пенсионных фондов, могут затребовать 2-НДФЛ в местном подразделении своего фонда. А вот нетрудоспособные граждане, которые получают госпенсии, не смогут получить такую справку в ПФР, поскольку налогообложение НДФЛ таких пенсий не производится.

Что нового в порядке оформления справки

Как уже упоминалось выше, с 2021 года 2-НДФЛ в виде отдельного документа не существует. Она теперь часть расчета 6-НДФЛ, который сдается по итогам года. Соответственно и оформляется она на новом бланке. А точнее, на двух бланках:

- Первый используется для сдачи в ИФНС.

- Второй выдается работнику.

И ни один из них больше не носит название 2-НДФЛ.

Корректировка данных для справки

При обнаружении неточностей (при проведении налоговой или самостоятельной проверки) налоговый агент должен предоставить уточненный вариант справки в ИФНС. И сделать это как можно скорее, чтобы не попасть под ответственность за искажение поданных в ИФНС сведений (ст. 126.1 НК РФ). Исправления, сделанные до момента выявления нарушения налоговым органом, избавят от ответственности.

См. также: «Новую или старую фамилию работника указать в корректирующей 2-НДФЛ?».

Кроме того, правильный вариант справки надо передать и работнику.

Необлагаемые доходы в справку вноситься не должны. Если в этом при оформлении исходной справки была допущена ошибка, работодателю следует устранить данное нарушение.

Если изменения связаны с пересчетом НДФЛ в сторону увеличения налоговых обязательств, то в исправленной справке излишне уплаченный налоговым агентом, но не удержанный с работника налог не указывается, поскольку ФНС России не считает такую переплату налогом.

Если в предыдущей справке был указан излишне удержанный с работника налог, а впоследствии он был возвращен физическому лицу, то в новой справке следует указать правильную сумму. После обнаружения ошибки в виде излишне удержанного НДФЛ возврат должен быть произведен в течение 3 месяцев.

О том, как осуществляется возврат, читайте в статье «Как вернуть работнику излишне удержанный НДФЛ».

Итоги

Справка 2-НДФЛ формируется налоговым агентом, осуществляющим выплату доходов физлицам, по каждому физическому лицу, получившему доход, подлежащий обложению НДФЛ. В качестве обязательной отчетности такие справки сдаются в ИФНС в составе годового расчета 6-НДФЛ до 25 февраля года, следующего за отчетным, в 2023 году — до 27 февраля.

Однако чаще всего такие справки создаются работодателями по запросу работника. Количество экземпляров справки, выдаваемых работнику, равно как и число обращений за этим документом, ничем не ограничено. Это значит, что налоговый агент должен удовлетворять каждое поступившее от работника заявление о выдаче 2-НДФЛ.

На изготовление работодателем документов, запрашиваемых у него работником, отводится 3 дня — такой срок прописан в ТК РФ и может быть использован в отношении выдачи справки о доходах. Справку можно оформить на бланке, имеющемся в любой бухгалтерской программе. Также он доступен для скачивания на всех бухгалтерских порталах (в т. ч. на нашем). Кроме того, можно загрузить программу по заполнению этой формы на сайте налоговой службы.

Для скорейшего получения справки работнику следует составить письменный запрос и передать его работодателю. Справка 2-НДФЛ требуется работнику довольно часто, поэтому бухгалтерии любого налогового агента следует побеспокоиться о правильном ведении налогового учета и своевременном исправлении выявленных ошибок.

Добавить в «Нужное»

Как посчитать НДФЛ от зарплаты: формула подоходного налога

Что такое НДФЛ, кто его должен платить, какие доходы облагаются данным налогом – об этом у нас есть отдельный обзор. А в этой статье поговорим об НДФЛ с заработной платы.

По общему правилу заработная плата налоговых резидентов (к ним относятся большинство граждан России) облагается НДФЛ или подоходным налогом, как его часто называют, по ставке 13%. С 2021 года, если совокупный заработок физлица, а точнее его налоговая база по НДФЛ, превышает 5 млн руб. нарастающим итогом с начала года, то с суммы превышения налог считается по ставке 15% (п.1 ст.224 НК РФ). Прямо скажем, лиц с такими доходами в РФ не так много, поэтому сначала разберемся с 13%-м НДФЛ.

Как посчитать подоходный налог от зарплаты по ставке 13%: формула расчета

Каждый работодатель, будучи налоговым агентом, должен исчислить, удержать и перечислить в бюджет НДФЛ с зарплаты своих работников (п. 1 ст. 226 НК РФ). Но прежде чем ответить на вопрос, как считать НДФЛ, и перейти непосредственно к расчету налога, необходимо определить налоговую базу по НДФЛ.

Налоговую базу по доходам работников, облагаемым по ставке 13%, работодатели рассчитывают по итогам каждого месяца нарастающим итогом с начала года (п. 3 ст. 226 НК РФ). Полученная сумма доходов работника должна быть уменьшена на предоставляемые ему вычеты по НДФЛ (п. 3 ст. 210 НК РФ). То есть налоговая база рассчитывается по формуле:

После того как налоговая база по НДФЛ определена, можно переходить к расчету самого налога по формуле:

Для расчета НДФЛ, который необходимо удержать из доходов работника за текущий месяц, нужно воспользоваться еще одной формулой:

Не забудьте, что НДФЛ исчисляется в полных рублях. Это значит, что рассчитанную сумму налога нужно округлить: суммы менее 50 копеек отбрасываются, суммы 50 и более копеек округляются до целого рубля (п. 6 ст. 52 НК РФ).

Порядок исчисления НДФЛ: пример расчета

/ условие / Зарплата Е.О. Ивановой составляет 36 000 руб. в месяц. У нее есть дочь в возрасте 12 лет, в связи с чем Е.О. Ивановой предоставляется стандартный вычет на ребенка в размере 1400 руб. в месяц. Кроме того, в апреле ей была дополнительно выплачена премия – 12 000 руб. Определим сумму НДФЛ, удерживаемую из доходов работницы за апрель месяц.

/ решение / Налоговая база по НДФЛ за январь-апрель составит:

36 000 руб. х 4 мес. + 12 000 руб. – (1400 руб. х 4 мес.) = 150 400 руб.

Сумма НДФЛ за январь-апрель: 150 400 руб. х 13% = 19 552 руб.

НДФЛ, удержанный из доходов работницы за январь-март:

(36 000 руб. х 3 мес. – (1400 руб. х 3 мес.)) х 13% = 13 494 руб.

НДФЛ, удерживаемый с доходов за апрель: 19 552 руб. – 13 494 руб. = 6 058 руб.

Как посчитать НДФЛ по ставке 13% от суммы на руки

Бывает, что еще в момент трудоустройства работодатель договаривается с будущим работником о сумме зарплаты, которая будет выплачиваться ему на руки. Как посчитать подоходный налог в такой ситуации и как определить сумму начисляемой зарплаты (из которой и должен удерживаться НДФЛ)? Для этого можно воспользоваться следующими формулами:

Как посчитать НДФЛ от зарплаты по ставке 15%

Если зарплата работника такова, что в определенный момент его налоговая база по НДФЛ, рассчитанная нарастающим итогом с начала года, оказалась более 5 млн руб., то с суммы превышения из его доходов удерживается подоходный налог по ставке 15%. Поясним на примере.

/ условие / Зарплата финансового директора А.О. Казакова с 2022 года составляет 800 000 руб. в месяц. Оснований для предоставления ему вычетов нет. По итогам 7 месяцев 2022 года его совокупный доход превысит 5 млн руб. Определим сумму НДФЛ, удерживаемую из доходов директора за июль.

/ решение / Налоговая база по НДФЛ за январь-июль составит:

800 000 руб. х 7 мес. = 5 600 000 руб.

Сумма НДФЛ за январь-июль: 650 000 руб. + (5 600 000 руб. – 5 000 000 руб.) х 15% = 740 000 руб.

Комментарий: 650 000 руб. – это НДФЛ, исчисленный с лимита в 5 млн руб. по ставке 13%.

НДФЛ, удержанный из доходов директора за январь-июнь:

(800 000 руб. х 6 мес.) х 13% = 624 000 руб.

НДФЛ, удерживаемый с доходов за июль: 740 000 руб. – 624 000 руб. = 116 000 руб.

Как посчитать подоходный налог, если зарплата равна МРОТ

Ровно по тем же правилам, которые приведены выше. О том, чтобы не облагать подоходным налогом зарплаты, размер которых не превышают МРОТ, говорили много. Однако в нормативный акт данная инициатива так и не вылилась. Поэтому если зарплата работника равна сумме МРОТ, т.е. 13890 руб. с 01.01.2022 (Закон от 06.12.2021 N 406-ФЗ), или даже меньше, НДФЛ с нее все равно удержат.

Об исчислении НДФЛ с других выплат сотрудников (премий, отпускных, больничных и т.д.) можно прочесть в Готовом решении «Как облагаются НДФЛ заработная плата и иные выплаты работникам» после оформления бесплатного доступа.

Как высчитать НДФЛ из зарплаты нерезидента

В общем случае доходы от трудовой деятельности нерезидентов облагаются НДФЛ по ставке 30% (п. 3 ст. 224 НК РФ). То есть налог рассчитывается по формуле:

Но есть такие работники-нерезиденты, чьи трудовые доходы облагаются НДФЛ по ставке 13%. Например, работники из стран ЕАЭС, высококвалифицированные иностранные специалисты. Однако с 2021 года прогрессивная шкала по НДФЛ была введена и для них. Если налоговая база такого работника составит более 5 млн руб., то с суммы превышения он также должен будет заплатить налог по ставке 15% (п.3, 3.1 ст.224 НК РФ).

Определить налоговую ставку по НДФЛ поможет Виртуальный помощник по НДФЛ для налоговых агентов.

Аванс и зарплата: как удерживается подоходный налог

По Закону зарплата работникам должна выплачиваться 2 раза в месяц (ст. 136 ТК РФ). Аванс – это оплата труда за первую половину месяца, зарплата (остаток суммы) – за вторую половину.

По НК удержать НДФЛ из доходов работника нужно при их фактической выплате, а перечислить в бюджет – не позднее следующего рабочего дня (пп. 4, 6 ст. 226 НК РФ). При этом датой выплаты зарплаты считается последний день месяца (п. 2 ст. 223 НК РФ). С учетом сказанного как лучше удержать подоходный налог: с каждой выплаты отдельно или в конце месяца со всей суммы разом?

На первый взгляд – второй вариант удобнее. Вместе с тем, может получиться так, что всю вторую половину месяца работник, например, проболеет. Тогда все, что должен будет перечислить ему работодатель кроме уже выплаченного аванса, это оплату за 3 дня болезни (п. 1 ч. 2 ст. 3 Закона от 29.12.2006 N 255-ФЗ). И почти наверняка не сможет из этих денег удержать НДФЛ за весь месяц, денег просто не хватит.

Поэтому лучше выплатить аванс работнику за минусом подоходного налога. То есть удержать НДФЛ с аванса, но не перечислять его в бюджет. А по окончании месяца уплатить все сумму налога с учетом той части, которая была «зарезервирована» с аванса.

Серая зарплата: если НДФЛ не уплачивается

Сегодня на рынке все еще встречаются работодатели, которые выплачивают своим работникам зарплату «в конверте». Конечно, это нарушение Закона. Поэтому такую организацию (ИП) могут привлечь:

— к налоговой ответственности за неудержание (неполное удержание, неперечисление полностью или частично) подоходного налога в бюджет (п. 1 ст. 123 НК РФ);

— к административной ответственности за нарушение трудового законодательства (ч. 1 ст. 5.27 КоАП РФ);

— к уголовной ответственности, если сумма неудержанного НДФЛ достигнет крупных или особо крупных размеров (ч. 1 ст. 199 УК РФ).

Что касается работников, то для них главным минусом неудержания подоходного налога является невозможность получения вычетов по НДФЛ: детских, имущественных, социальных.

О штрафах за неисполнение обязанностей налогового агента по НДФЛ написано в Готовом решении «Какую ответственность и иные негативные последствия несет налоговый агент за неуплату и несвоевременное перечисление НДФЛ». Вы можете ознакомиться с ним, оформив бесплатный доступ.

Федеральный бюджет наполняется в первую очередь за счет налога на доходы. Каждой прибылью гражданин должен делиться с казной государства, давшего ему возможность эту прибыль получить.

Доход может быть и не в форме денег, все равно часть его должна быть перечислена в виде налога.

Самый весомый вклад населения в бюджет – это подоходный налог с заработанных денег. Прежде, чем официально работающие получат на руки свой заработок, работодатель отделяет часть, предназначенную для уплаты, а все остальные удержания (кредит, алименты и др.) производятся уже от оставшейся суммы.

Как вычислить облагаемую налогом долю зарплаты, от чего зависит налоговый процент, что такое налоговые льготы (вычеты) и как они работают?

Также покажем на конкретных примерах, как рассчитывается этот налог в различных жизненных обстоятельствах.

Кстати, расчет суммы НДФЛ вы можете осуществить на специальном калькуляторе.

Кто вы с точки зрения налоговиков?

Налоговая база, касающаяся подоходных отчислений, разделяется на несколько типов плательщиков, от чего зависит процентная ставка.

- Резиденты РФ. Это подавляющее большинство наемных работников: те люди, которые в течение последнего года находились в стране не менее 183 дней по календарю. На учет времени пребывания не влияют рабочие командировки, отъезды за рубеж на лечение или обучение, если срок пребывания за границей не превысит 6 месяцев. Гражданство для статуса резидента значения не имеет. Процентная ставка подоходного налога для резидента – 13%.

- Нерезиденты РФ – соответственно, остальные лица, чье отсутствие в границах РФ в течение года превысит установленные 183 дня.

- Учредители или акционеры предприятия. Для владельцев бизнеса налоговая ставка исчисляется, исходя из 9%.

- Вкладчики и призеры. Люди, пользующиеся доходом от банковских вкладов, а также счастливчики, получившие призы или выигрыши, также обязаны разделить свою радость от дохода с государством в размере 35%.

СПРАВКА! Поскольку в данной статье мы рассматриваем отношения работодателя и наемных сотрудников, для вычисления подоходного налога имеет значение статус резидента/нерезидента.

Формула НДФЛ

Чтобы вычислить сумму подоходного налога, который вычтется из зарплаты сотрудника, нужно воспользоваться формулой:

НДФЛ = С * (Д1 + Д2 — Л1 — Л2)

В этой формуле:

С – процентная ставка налога в зависимости от статуса сотрудника (13% для резидента, 30% для нерезидента);

Д1 – заработная плата;

Д2 – премии, поощрения, надбавки, дополнительные выплаты, облагаемые налогом;

Л1, Л2 – льготы, которые вычитаются из налогооблагаемой суммы.

Другими словами, нужно сложить все доходы, совершить предусмотренные законом налоговые вычеты, и от оставшейся суммы найти необходимый процент.

Считаем прибыли

Определимся с первой частью формулы: нужно знать, какие показатели, кроме зарплаты, будем суммировать под обозначением Д2: не все виды дохода предполагают отчисления с них в пользу казны. НДФЛ облагаются:

- заработная плата, начиная с минимальной, в том числе по срочным договорам и договорам подряда;

- выплаты по больничным листам;

- выходное пособие, если оно превышает установленный законом минимум;

- материальная помощь свыше 4 тыс. руб. в год на 1 работника.

А доходы из следующего перечня в формулу вносить не надо, подоходный налог не берется с:

- социальных выплат;

- пенсий;

- пособий на рождение ребенка;

- стипендий;

- алиментов, полученных по суду;

- командировочных расходов;

- материальной помощи до 4 тыс. руб.

Больше вычетов – меньше налога

Теперь конкретизируем вторую часть нашей формулы.

Государство учитывает обязательные расходы работника и позволяет вычесть их из налоговой массы. Полный список налоговых льгот содержит ст.218 Налогового кодекса России.

ОБРАТИТЕ ВНИМАНИЕ! Правом на вычеты могут воспользоваться только те сотрудники, доход которых за год не превысит 200 тыс. руб.

Налоговые вычеты делят на 3 группы.

Стандартные вычеты

В основном, этот вид льгот касается работников, на чьем попечении находятся несовершеннолетние дети или студенты очной формы обучения (до 24 лет). За каждого ребенка из этой категории полагается вычесть из суммы дохода по 1400 рублей, а если детей больше 2, то каждый последующий отпрыск на иждивении сэкономит на НДФЛ по 3000 руб. Такую же сумму – 3 тыс. руб. – полагается вычитать на ребенка-инвалида 1 или 2 группы. Опекуны, усыновители или попечители имеют те же права, что и родная семья. Права должны быть подтверждены документально.

ВАЖНАЯ ИНФОРМАЦИЯ! К работающим по совместительству такой вид льгот может быть применен только на основной работе.

Пример 1. Сотрудница Ласкина Н.А., работающая на окладе 10000 руб. в мес., имеет троих несовершеннолетних детей. По итогам года она получила премию 2000 руб. и материальную помощь 4000 руб. Рассчитаем НДФЛ для Ласкиной Н.А.

Ее доход за год: 12х10000 + 2000= 122000 руб. 4 тыс. руб материальной помощи мы не учитываем, поскольку этот вид дохода не облагается НДФЛ. Сотрудница подпадает под социальные льготы, так как ее годовой доход меньше 200 тыс. руб. На первых двух детей Ласкиной Н.А. полагается вычет по 1400 руб., а на третьего – 3000 руб. Итого, облагаемая налогом сумма: 122000 – (1400 Х 2 + 3000) *12 = 52400 руб. Ласкина Н.А. является резидентом РФ, так что вычисляем НДФЛ по ставке в 13%: 6812 руб.

Социальные вычеты

Государство позволяет не облагать налогом такие социальные траты граждан:

- образование (собственное и/или детей);

- медицинские услуги (включая покупку медикаментов);

- благотворительность;

- страхование (медицинское и пенсионное);

- накопительная часть пенсии.

Эти льготы не вычитаются при вычислении НДФЛ при выплате зарплаты. Для них предусмотрена процедура возврата части уплаченного налога. Для этого нужно подать налоговую декларацию, приложив к ней копии соответствующих документальных подтверждений. Срок для подачи требования о возврате части НДФЛ по социальным льготам – 3 года со дня совершения траты (п.7 ст. 78 НК РФ).

Имущественный вычет

Именно «вычет», а не «вычеты», так как этой льготой можно воспользоваться 1 раз в течение года, если ваши деньги связаны с:

- куплей-продажей авто;

- покупкой или продажей недвижимости или доли в ней, а также земельного участка;

- выплаты % по ипотечному кредиту;

- строительства жилья;

- отделки или ремонта дома, квартиры.

ВАЖНО! Если недвижимость приобретается или продается родственникам или другим созависимым лицам, например, сделка происходит с работодателем, право на вычет утрачивается.

Сумма, с которой может быть списан имущественный вычет, ограничивается 2 млн. руб., то есть максимальная льгота может составить 13% от 2 млн. – 260 тыс.руб.

Пример 2. Рассчитаем НДФЛ для сотрудника-резидента РФ Стольникова П.П. Заработная плата Стольникова П.П. составляет 12 тыс. руб. в месяц, в последние три месяца оклад был повышен до 15 000 руб. Он воспитывает 2 детей: сына 3 лет и 20-летнюю дочь – студентку «очницу», обучающуюся на платной основе за 10 тыс. руб. в год. Начальство выделило ему материальную помощь в размере 5000 руб. Вычислим НДФЛ, который должен уплатить П.П.Стольников.

Заработная плата Стольникова П.П. за год составит 12000 Х 9 + 15 000 Х 3 = 153 тыс. руб. Приплюсуем 1000 руб., на которую материальная помощь превышает не облагаемый налогом лимит. Доход за год – 154000 руб. – меньше 200 тыс.руб., так что стандартные вычеты полагаются. За каждого ребенка, в том числе и дочь, так как она учится очно, вычитаем по 1400 руб: 154000 – 2800*12 = 120400 руб. Вычисляем 13% по резидентской ставке: 15652 руб. Это сумма подоходного налога для Стольникова П.П. Он может возвратить себе часть этого налога по социальной льготе (обучение дочери) на сумму 13% от 10 000 руб., то есть 1300 руб., подав налоговоую декларацию с копией контракта на обучение.