Если вы купили валюту, а потом продали ее подороже, надо платить налог.

В соответствии со ст. 141 ГК РФ иностранная валюта признается имуществом. А согласно подп. 2 п. 1 ст. 228 НК РФ обязанность по исчислению и уплате налога на доход от ее продажи возлагается на физическое лицо. Другими словами, подавать декларацию придется самостоятельно. Делать это следует даже в том случае, если вы продали валюту дешевле, чем купили: так налога не будет, но подавать декларацию все равно нужно.

Декларацию за прошедший год необходимо представить в налоговую инспекцию до 30 апреля текущего года. Из этого правила есть исключение: если валюта была у вас в собственности более трех лет, доходы от ее продажи не облагаются налогом и подавать декларацию не нужно.

Фактически декларация и налог касаются всех, кто покупает и продает валюту, — даже тех, кто пользуется услугами обменников. Но в большинстве случаев это актуально именно для инвесторов — поэтому на примере биржи разберемся подробнее, где найти нужную информацию о сделках с иностранной валютой, как ее обработать и куда все это отправлять.

Где брать отчеты

Чтобы заполнить декларацию, нам нужно знать, когда и по какой цене мы покупали и продавали валюту. Все необходимые сведения есть у брокера. В частности, нам нужен документ, который так и называется — «Брокерский отчет». В приложении Тинькофф-инвестиций путь до этого отчета будет выглядеть следующим образом:

- Нажимаем на шестеренку в правом верхнем углу приложения.

- Выбираем раздел «Отчеты».

- Находим строку «Брокерский отчет».

- Выставляем период — истекший год, а затем месяц, за который необходимо получить отчет. Нам нужны отчеты за все месяцы прошедшего года, когда были совершены операции с валютой.

- Скачиваем документы.

Работа с отчетами

Открываем первый отчет за истекший год и находим в нем пункт 1.1: «Информация о совершенных и исполненных сделках на конец отчетного периода». Чем больше операций на фондовом рынке вы совершили, тем больнее будет сейчас. Из таблицы необходимо выписать все сделки с иностранной валютой — покупки и продажи. Для этих целей прекрасно подойдут «Гугл-таблицы» или «Эксель».

Ориентироваться следует по графе «Сокращенное наименование актива»: ищем в ней обозначения наподобие USDRUB_TOM и USDRUB_TOD — для операций с долларами, EURRUB_TOM и EURRUB_TOD — для операций с евро. Нашли — зафиксировали содержание соответствующей строки. Нам понадобится следующая информация: вид сделки, цена за единицу, количество и сумма сделки.

Еще в отчете могут встречаться две идущие подряд операции с одинаковым количеством валюты на одну и ту же сумму: покупка и продажа или продажа и покупка. У таких операций не бывает комиссии брокера. Это сделки РЕПО — технический момент, необходимый для обеспечения непрерывности торгов. К вам они не имеют никакого отношения, учитывать их при расчете дохода от торговли иностранной валютой не нужно. Такие строки не выписываем.

Аналогичным образом нужно обработать брокерские отчеты за все остальные месяцы истекшего года. Если операции с валютой были в каждом месяце, нужно обработать 12 отчетов.

Определяем доходы

На этом месте начинается самое интересное: перейдем к конкретным примерам. Допустим, что по брокерским отчетам мы зафиксировали следующую информацию.

Операции с валютой за 2020 год

| Сокращенное наименование актива | Вид сделки | Цена за единицу | Количество | Сумма сделки |

|---|---|---|---|---|

| USDRUB_TOM | покупка | 73,5 Р | 1000 | 73 500 Р |

| USDRUB_TOM | покупка | 74,2 Р | 2250 | 166 950 Р |

| USDRUB_TOD | покупка | 73,75 Р | 550 | 40 562,5 Р |

| USDRUB_TOD | продажа | 76,15 Р | 200 | 15 230 Р |

| USDRUB_TOM | покупка | 74,1 Р | 350 | 25 935 Р |

| USDRUB_TOD | продажа | 75,2 Р | 1850 | 139 120 Р |

| USDRUB_TOD | продажа | 73,8 Р | 330 | 24 354 Р |

| USDRUB_TOM | продажа | 77,15 Р | 1500 | 115 725 Р |

Теперь нужно рассчитать налоговую базу — это сумма всех доходов от продажи валюты. Расходы на покупку валюты пока не учитываем — но учтем позже.

Итак, в нашем примере получаем:

15 230 + 139 120 + 24 354 + 115 725 = 294 429 Р;

294 429 Р — это наш доход от торговли иностранной валютой, который мы обязаны задекларировать. Но сразу успокою: платить налог прямо со всей этой суммы не придется.

Как учесть расходы на покупку валюты

Расходы на покупку иностранной валюты играют ключевую роль в вопросе, сколько налога придется заплатить: эти расходы указываются как размер вычета, который уменьшает налоговую базу. Поэтому к их подсчету необходимо отнестись скрупулезно.

Если в течение года вы купили столько же валюты, сколько продали, определить расходы нетрудно: нужно сложить суммы сделок по покупке и вычесть результат из налоговой базы.

На практике чаще бывает другая ситуация — как и в нашем примере: за год куплено 4150 $ на сумму 306 947,5 Р, а продано лишь 3880 $ на сумму 294 429 Р. То есть на счете осталось еще 270 $. На первый взгляд кажется, что раз мы потратили на покупку валюты больше, чем получили за ее продажу, то никакого налога не будет. Но это не так.

В качестве расходов в декларации указывают сумму, потраченную на покупку того количества валюты, что было продано до конца года. Если за год мы продали 3880 $, то учесть мы сможем только расходы на покупку тех же 3880 $. То есть нам нужно посчитать, во сколько нам обошлась покупка именно 3880 $.

На этом этапе возникают трудности, связанные с определением изначальной стоимости проданной валюты. Мы купили 4150 $, а учесть можем только 3880 $ — как понять, какие именно 270 купленных долларов не нужно учитывать в декларации? Если мы покупали доллары по разной цене, метод подсчета будет напрямую влиять на то, какую сумму мы заявим как вычет. Проблема решается с помощью методов бухгалтерского учета — FIFO и LIFO, то есть First In First Out и Last In First Out.

Применение этих методов в отношении расчета дохода от торговли иностранной валютой в НК РФ не регламентируется. Физическому лицу приходится самостоятельно применять налоговое законодательство по аналогии, что противоречит одному из основных его принципов — каждый должен точно знать, какие налоги (сборы), когда и в каком порядке он должен платить. То есть теоретически законодатель должен установить конкретный порядок расчета и уплаты указанного вида налога, а фактически — такого порядка до сих пор не существует.

При этом обязанность уплаты налога никуда не делась, так что продолжим.

По методу FIFO считается, что сначала мы продаем иностранную валюту, которую купили раньше всего, а по LIFO — наоборот, первой продаем валюту, купленную в последнюю очередь. Метод FIFO особенно удобен для инвесторов, которые пользуются возможностью получить освобождение от НДФЛ от продажи имущества со сроком владения не менее 3 лет. Какой из методов применять — дело ваше: налоговый кодекс не регламентирует этот вопрос. Но метод FIFO обычно выгоднее, его мы и применим.

Таким образом, для подсчета расходов мы возьмем те 3880 $, что купили раньше всего. В таблице с примером я кругами выделил строки покупки долларов, которые мы посчитаем как расход.

Какие операции покупки мы учтем как расход

| Сокращенное наименование актива | Вид сделки | Цена за единицу | Количество | Сумма сделки |

|---|---|---|---|---|

| 🟢 USDRUB_TOM | покупка | 73,5 Р | 1000 | 73 500 Р |

| 🟢 USDRUB_TOM | покупка | 74,2 Р | 2250 | 166 950 Р |

| 🟢 USDRUB_TOD | покупка | 73,75 Р | 550 | 40 562,5 Р |

| USDRUB_TOD | продажа | 76,15 Р | 200 | 15 230 Р |

| 🟡 USDRUB_TOM | покупка | 74,1 Р | 350 | 25 935 Р |

| USDRUB_TOD | продажа | 75,2 Р | 1850 | 139 120 Р |

| USDRUB_TOD | продажа | 73,8 Р | 330 | 24 354 Р |

| USDRUB_TOM | продажа | 77,15 Р | 1500 | 115 725 Р |

Зеленым отмечены строки, расходы в которых мы учтем целиком, желтым — ту, где частично.

В зеленых строках мы купили 3800 $, сумма расходов такая:

73 500 + 166 950 + 40 562,5 = 281 012,5

А продали мы за год 3880 $ — получается, из желтой строчки мы можем учесть покупку еще 80 $:

74,1 × 80 = 5928 Р

Складываем получившиеся суммы:

281 012,5 + 5928 = 286 940,5 Р

Это сумма, которую мы потратили на покупку 3880 $, — ее мы и заявим как вычет. И у нас остались неучтенными расходы на покупку 270 $ по 74,1 Р.

Теперь у нас есть значения доходов и расходов по операциям с иностранной валютой — можно переходить к следующему шагу.

Есть и второй способ получить вычет

Мы рассмотрели вариант, когда в качестве вычета мы заявляем документально подтвержденные расходы на покупку иностранной валюты.

Но если у вас нет документов, подтверждающих расходы на покупку валюты, в качестве имущественного вычета можно заявить фиксированную сумму — 250 000 Р. Еще этот вариант подойдет, когда объем сделок с иностранной валютой и другими видами имущества, за исключением жилья, в течение года не превысил указанной величины — 250 000 Р.

На сумму выбранного вычета будет уменьшена налогооблагаемая база.

Декларируем

Удобнее всего подавать декларацию через сайт nalog.ru. Правда, для этого понадобится получить неквалифицированную электронную подпись. Это бесплатная процедура, которую можно пройти без похода в налоговую инспекцию. Если по каким-то причинам вы против электронного документооборота, можете подать заполненную декларацию в ИФНС по месту жительства лично или отправить заказным письмом.

Для примера мы будем заполнять декларацию за 2020 год на сайте налоговой. Итак, порядок действий следующий.

Заходим в личный кабинет налогоплательщика, выбираем раздел «Доходы», нажимаем «Заявить дополнительные доходы», затем — «Подать декларацию 3-НДФЛ» и «Заполнить онлайн».

В разделе «Данные» заполняем поля: за какой год подается декларация, подавалась ли декларация за этот год ранее, являетесь ли вы налоговым резидентом РФ. Нажимаем «Далее».

В разделе «Доходы» добавляем новый источник дохода. И снова заполняем поля. Реквизиты организации берем из брокерского отчета. Казалось бы, вид дохода должен иметь код 2900 — «Доходы, полученные от операций с иностранной валютой». Но это не так! Этот код не предусматривает применение имущественного вычета, о котором мы говорили выше. В ФНС мне пояснили, что в этой ситуации следует указывать вид дохода 1520 — «Доходы от продажи имущества, кроме жилья, дачных и земельных участков, ценных бумаг и транспорта». Тогда нам будет доступен выбор налогового вычета: 903 — в сумме документально подтвержденных расходов, 906 — при продаже имущества, находящегося в собственности менее 3 лет, в пределах 250 000 Р. В нашем случае выгоднее использовать вычет 903.

В качестве суммы дохода указываем рассчитанную нами налоговую базу — 294 429 Р. Сумму расходов мы тоже посчитали, она составила 286 940,5 Р. Сумма облагаемого дохода и исчисленная сумма налога будут рассчитаны автоматически. В нашем примере — 7488,50 и 974 Р соответственно.

В графе «Сумма налога удержанная» указываем 0. Жмем «Далее».

Выбор вычетов пропускаем: вычет мы уже выбрали на этапе заполнения раздела «Доходы». А в этом разделе предлагаются вычеты, не связанные с торговлей иностранной валютой. Жмем «Далее».

«Распорядиться переплатой» — тоже не для нас. Жмем «Далее».

В разделе «Просмотр» проверяем, все ли верно. Если да, то вводим пароль к сертификату электронной подписи, подтверждаем и отправляем декларацию. Ждем, пока ее проверят в ИФНС.

Готово. Осталось лишь уплатить исчисленную сумму налога до 15 июля текущего года — и наша совесть чиста. Сделать это можно из того же личного кабинета на сайте налоговой. На главной странице кабинета появится ссылка, как только налоговая примет нашу декларацию.

Что будет, если не подавать декларацию

Если налоговая узнает, что вы владели валютой менее 3 лет и не задекларировали доход от ее продажи, штрафы такие:

- За непредоставление декларации — 5% от неуплаченной по этой декларации суммы налога, минимум 1000 рублей — п. 1 ст. 119 НК РФ.

- За неуплату налога — 20 процентов от неуплаченной суммы — п. 1 ст. 122 НК РФ.

Ну и сам налог, конечно, тоже придется заплатить.

Советы на будущее

Заполнять декларацию о доходах от торговли иностранной валютой — дело тонкое. В большинстве случаев налогоплательщик сталкивается с космическим количеством чисел, в которых поначалу сложно разобраться. Но этот процесс можно значительно облегчить.

Ведите собственный учет всех сделок. В записях стоит фиксировать наименование актива, вид сделки, цену за единицу, количество и сумму сделки. Этот шаг позволит не тратить время на изучение брокерских отчетов.

В пределах отчетного периода продавайте иностранную валюту в тех же количествах, что и покупали. Купили в течение года 250 000 $ — столько и продайте до 31 декабря. Этот лайфхак позволит вам обойтись без кропотливых расчетов по методу FIFO.

Не продавайте иностранную валюту как минимум в течение трех лет. Тогда платить налог с дохода вообще не придется.

Еще нужно декларировать доходы от других иностранных инструментов, например дивидендов по иностранным акциям. Об этом мы писали в другой статье.

Зачем люди вкладывают деньги в валюту

В значительном числе случаев физлица хотят сохранить свои деньги либо приумножить капитал, вложив средства для последующего дохода.

Приобретать валюту на бирже в разы выгоднее, чем в обменных пунктах. Это связано с тем, что на бирже отсутствуют перекупщики, а значит курс валюты выше. Кроме того, все операции вы можете просмотреть здесь и сейчас. А это значительная экономия времени.

Так почему же нужно уплачивать налог с продажи валюты на бирже? Рассмотрим ответ на этот вопрос далее.

ВАЖНО! С 01.03.2022 действуют новые правила работы с валютой. Подробный разбор новшеств вы найдете в нашей статье.

В каких случаях нужно уплачивать НДФЛ при торговле валютой

Валюта, согласно ст. 141 ГК РФ, – это актив. А доходы от реализации любых активов на территории РФ подпадает по налогообложение. Налогоплательщики – физлица должны самостоятельно отчитываться о полученных доходах.

Если же дохода не было, налог платить не нужно. Но отчитаться по форме 3-НДФЛ все же придется.

Срок подачи декларации – 30 апреля следующего года. То есть обо всех сделках 2022 года нужно отчитаться до 02.05.2023 (с учетом переноса срока с воскресенья 30.04.2023 на ближайший рабочий день).

Подробнее о сроках сдачи отчета читайте здесь.

Если вы просто вложили деньги в валюту и с момента ее приобретения прошло 3 года, декларировать доход от ее продажи не нужно. Подавать декларацию тоже.

ВАЖНО! Налог при покупке валюты на бирже платить не нужно. Операции приобретения имущества не являются объектом налогообложения НДФЛ.

Кто должен перечислять НДФЛ – физлицо или налоговый агент

Налоговым агентом является посредник между физлицом и ФНС, который при выплате физлицу дохода обязан рассчитать, удержать и перечислить удержанный налог в бюджет (ст. 226 НК РФ). По итогам отчетных периодов налоговый агент отчитывается об удержанных и перечисленных налогах. На бирже налоговым агентом является брокер.

Об обязанностях налогового агента читайте в материале «Налоговый агент по НДФЛ: кто является, обязанности и КБК».

ВАЖНО! При операциях на иностранных площадках либо с иностранной валютой брокер не является налоговым агентом. Это значит, что вы обязаны самостоятельно отчитаться о доходах, подав декларацию.

Рассмотрим, как правильно отчитаться перед ФНС.

Как сдать 3-НДФЛ

Как мы уже отметили выше, до 30 апреля нужно сдать декларацию по форме 3-НДФЛ. Для отчетности за 2022 год используйте бланк из приказа ФНС от 15.10.2021 № ЕД-7-11/903@. Скачайте его, перейдя по ссылке ниже:

Бланк 3-НДФЛ за 2022 год

Скачать

Декларация состоит из нескольких разделов и приложений, но при оформлении отчета по доходам от продажи валюты на бирже заполняйте листы, показанные на схеме ниже. Удобнее будет их оформлять именно в такой последовательности:

Сдать отчет можно:

- Лично либо через представителя в окошко налоговикам;

- Отправить почтой с описью вложения;

- Сформировать в электронном виде и отправить по телекоммуникационным каналам связи, например, в личном кабинете налогоплательщика либо через сайт госуслуг.

Как заполнить 3-НДФЛ онлайн в 2023 году

Подробнее

Рассмотрим, кто может заявить налоговый вычет при заполнении приложения 6.

Налоговые льготы при продаже валюты

Как мы уже отмечали выше, валюта – имущество. А значит при ее реализации можно применить имущественные вычеты по НДФЛ.

Статья 220 НК РФ предусматривает следующие виды имущественных вычетов:

- Фиксированной суммой в размере 250 тыс. руб.;

- В размере осуществлённых на приобретение валюты расходов.

ВНИМАНИЕ! Первый вычет применяется ко всем видам доходов от продажи различного имущества за год. Например, если вы продали валюту и автомобиль, доходы от обеих сделок вы можете уменьшить на 250 тыс. руб.

Рассмотрим на примерах, как рассчитать налог при выводе валюты с брокерского счета.

Примеры расчета НДФЛ к уплате

Пример 1.

Вы купили в 2022 году валюту на сумму 10 тыс. долларов по цене 70 руб. Продали тоже в 2022 году по 75 руб. Вы вправе заявить один из имущественных вычетов:

- 250 тыс. руб. Тогда сумма налога будет равна 65 тыс. руб. ((750 тыс. руб. – 250 тыс. руб.) × 13%).

- В размере расходов на покупку валюты 6,5 тыс. руб. ((750 тыс. руб. – 700 тыс. руб.) × 13%).

ВАЖНО! В сумму затрат на приобретение валюты можно включить и другие расходы, например, комиссию брокера.

Пример 2.

Вы купили 1000 долларов по цене 76 руб., а продали за 77 руб. Налога к уплате не будет, т.к. сумма сделки 77 тыс. руб. (1000 дол. × 77 руб.). меньше имущественного вычета в 250 тыс. руб. С 2022 года подавать декларацию в этом случае не надо (п.4 ст.229 НК РФ).

Пример 3.

Возьмем условия предыдущего примера и предположим, что помимо доходов от продажи валюты, поступили доходы от реализации авто в размере 500 тыс. руб., бывшего в собственности менее 3-х лет. Тогда сумма налога составит: 42 510 руб. (500 тыс. руб. + 77 тыс. руб. – 250 тыс. руб.) × 13%).

Если у вас сохранились документы, подтверждающие покупку автомобиля, можно заявить вычет в размере затрат.

Пример 4.

Вы в течение года совершили несколько сделок купли-продажи валюты:

В данном случае выгоднее заявить вычет в размере затрат на приобретение валюты. То есть сумма налога составит 4 420 руб. ((1 015 тыс. руб. – 981 тыс. руб.) × 13%).

В данном случае выгоднее заявить вычет в размере затрат на приобретение валюты. То есть сумма налога составит 4 420 руб. ((1 015 тыс. руб. – 981 тыс. руб.) × 13%).

Какой из вычетов заявить, вы вправе решать самостоятельно. Но не путайте имущественные вычеты, о которых мы рассказали выше, с инвестиционными вычетами при торговле валютой на индивидуальном инвестиционном счете.

Рассмотрим, что такое инвестиционные вычеты.

Вычеты при реализации валюты на ИИС

Прежде всего выясним что же такое ИИС.

ИИС – это:

Внести и вывести деньги на ИИС можно только в рублях. А вкладывать вложенные деньги можно в разные активы, в том числе и в валюту. На ИИС государство предусмотрело следующие вычеты:

ВАЖНО! Если вы закроете ИИС ранее 3-х лет, вы обязаны вернуть все полученные вычеты.

О нюансах получения инвестиционного вычета по НДФЛ подробно рассказано в КонсультантПлюс. Чтобы все сделать правильно, получите пробный демо-доступ в системе К+ и переходите в материал. Это бесплатно.

В какие сроки нужно заплатить НДФЛ при получении доходов от реализации валюты

После сдачи декларации нужно перечислить исчисленный налог в бюджет. Срок уплаты установлен на 15 июля года, следующего за годом получения дохода. То есть налог, исчисленный с доходов 2022 года, нужно перечислить не позднее 15.07.2023, но т.к. этот день выпадает на субботу, действует правило переноса крайнего срока уплаты на ближайший рабочий день: 17.07.2023.

Перечислить налог можно через личный кабинет налогоплательщика либо в банке.

Чтобы правильно заполнить квитанцию, воспользуйтесь сервисом от ФНС «Уплата налогов физлиц».

Правонарушения при торговле валютой и санкции

Ключевая ставка: новое решение ЦБ

Подробнее

За несвоевременную уплату налога ФНС начислит пени в размере 1/300 от ставки рефинансирования Центробанка за каждый день просрочки.

За несвоевременную сдачу декларации 3-НДФЛ назначат штраф, сумма которого составит от 5% до 30% от величины недоимки. Если же декларация нулевая, но сдана не вовремя, штраф составит 1000 руб.

Могут ли налоговики проверить, что был доход от реализации валюты? Отвечаем могут, если:

- Сумма операции превысила 600 тыс. руб. Эта информация передается по внутренним каналам связи в автоматическом режиме.

- Инспектор запросит сведения по операциям на расчетных счетах.

Но запрашивают сведения не по всем картам, а в автоматическом режиме они не передаются в ФНС, если сумма операции не превышает вышеуказанный лимит. Следовательно, доходы могут остаться незадекларированными.

ВАЖНО! Если вы открыли счет у зарубежного брокера, вы обязаны самостоятельно отчитаться о движении денежных средств на счете, а также уведомить ФНС об открытии и закрытии таких счетов. Срок сдачи сведений – 01 июня следующего за отчетным года. Впервые подать такие сведения нужно было не позднее 01.06.2021 года. Форма уведомления утверждена приказом ФНС от 24.04.2020 № ЕД-7-14/272@.

Скачать бланк можно по ссылке ниже:

Скачать бланк уведомления

Скачать бланк уведомления

Разобраться в нюансах заполнения уведомления вам помогут разъяснения от КонсультантПлюс. Чтобы все сделать правильно, получите пробный демо-доступ к системе К+. Это бесплатно.

Если вы не сдадите отчет, вам назначат штраф по ст.15.25 КоАП:

- от 1 тыс. руб. до 1.5 тыс. руб. за подачу уведомления по неустановленной форме;

- от 4 тыс. руб. до 5 тыс. руб. за непредставление документа.

Итоги

Покупка валюты через брокерский счет налогами не облагается. При реализации валюты обязательно рассчитывайте и уплачивайте НДФЛ и отчитывайтесь о полученном доходе по форме 3-НДФЛ. К полученным доходам можно заявить имущественный вычет в размере 250 тыс. руб. или в сумме фактически произведенных затрат на покупку валюты.

Что такое Бюджет налогов и сборов?

Какие данные нужны для того, чтобы сформировать корректный Бюджет налогов и сборов?

Как сформировать бюджет налогов и сборов?

Растут налоговые обязательства, ужесточается процесс налогового администрирования, и все больше компаний составляют Бюджет налогов и сборов. Без рассчитанной обоснованной величины налоговых обязательств невозможно вывести корректный финансовый результат, посчитать кредиторскую нагрузку, оценить платежеспособность предприятия. Как и всякий финансовый отчет, Бюджет налогов и сборов имеет свои особенности формирования. Рассмотрим их.

Что такое бюджет налогов и сборов

Бюджет налогов и сборов в разных источниках называют по-разному — налоговый бюджет, бюджет налоговых обязательств, бюджет налоговой нагрузки и т. п.

Степень детализации этих бюджетов, количество оцененных налогов, методики расчета зависят от требований руководства, специфики деятельности, но по факту можно говорить о тождестве названный финансовых форм, отражающих и оценивающих одни и те же финансовые показатели.

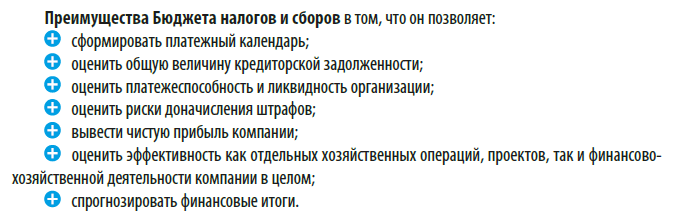

Бюджет налогов и сборов — это финансовый отчет, по данным которого можно оценить эффект от схем налоговой оптимизации, а также величину налоговых обязательств компании и сроки их погашения.

Особенности бюджета налогов и сборов:

• налоговые обязательства компании можно выводить как в целом по предприятию, так и по видам деятельности, по подразделениям, региональному признаку и т. п.;

• этот бюджет может быть как самостоятельной финансовой формой, так и итоговой формой, результирующей иные бюджеты;

• значительная часть итоговых данных бюджета налогов и сборов — регулируемые, т. е. они меняются в зависимости от исходных данных;

• данные бюджета налогов и сборов — основа для формирования других бюджетов. Например, рассчитанные налоговые обязательства должны быть обязательно включены в бюджет движения денежных средств, бюджет доходов и расходов (если источником их формирования будет являться себестоимость продукции, в частности, транспортный налог, или внереализационные расходы в отношении налога на имущество), в бюджет дебиторской, если есть переплата, и кредиторской задолженности и другие связанные бюджеты.

В бюджет налогов и сборов предприятия включили:

• расчет земельного налога;

• расчет страховых взносов с сумм заработной платы.

Расчет земельного налога не зависит от других бюджетов (если речь не идет об инвестиционном проекте), он рассчитывается на основе кадастровой стоимости земли и величины налоговой ставки.

Если не учитывать какую-то специфику момента (например, переоценку кадастровой стоимости), то по общему правилу эти данные Бюджета налогов и сборов не будут зависеть от неких финансовых параметров, генерируемых компанией.

А чтобы рассчитать величину страховых взносов, необходимо обратиться к Бюджету расходов по оплате труда. То есть Бюджет налогов и сборов будет являться в этом случае результирующим, а также регулируемым. Величина налоговых обязательств предприятия будет меняться в зависимости от запланированной суммы оплаты труда. Например, планы по повышению оплаты труда, выплате премий будут прямо влиять и на величину страховых взносов.

На основе бюджета продаж и бюджетов расходов компании была рассчитана прогнозная прибыль организации на будущий финансовый год — 5 550 250 руб. Соответственно, прогнозная величина налоговых обязательств по налогу на прибыль составит:

5 550 350 руб. × 20 % = 1 110 050 руб.

При этом в отдаленных планах руководства (после прогнозного периода) — ремонт производственного здания компании, стоимость которого — не менее 5 млн руб.

У компании есть деньги, чтобы сделать ремонт и раньше. Но с учетом того, что расходы на ремонт могут существенно снизить обязательства по налогу на прибыль, а в последующих периодах они сформируют убыток, который принимается в особом порядке (не более 50 % налогооблагаемой базы), то выгоднее провести ремонт в прогнозном периоде и сэкономить на налоге на прибыль.

Что нужно знать, чтобы сформировать корректный бюджет налогов и сборов

Чтобы сформировать корректный и полноценный бюджет налогов и сборов, необходимо в первую очередь знать налоговое законодательство применительно к конкретным налогам и сборам.

В частности, при расчете налога на имущество надо понимать, что является объектом налогообложения, как производить расчет, какие ставки применять и многое другое.

При этом теоретических знаний мало, важен практический опыт расчета налогов.

К примеру, чтобы рассчитать НДС, мало понимать общую методику действий. Надо знать, какие требования налоговики предъявляют к оформлению документов, какие претензии возникают к поставщикам, какие препоны чинят при возмещении НДС из бюджета.

Бюджет налогов и сборов нужно формировать не в отрыве от других прогнозных показателей, а в непосредственной взаимосвязи и на их основе. А насколько точными будут исходные данные для бюджета, зависит от того, насколько корректны базовые показатели и насколько активно участвуют в формировании бюджетов работников профильных служб.

В результате возникновения конфликтной ситуации и при попустительстве руководства работники коммерческой службы дистанцировались от представления данных для формирования бюджетов продаж. Финансовой службе пришлось делать все прогнозы самостоятельно. Для этого за основу были взяты данные прошлых лет.

В результате такого подхода финансисты не могли знать и не учли нехарактерные ценовые колебания текущего года, о которых были прекрасно осведомлены «коммерсанты».

В итоге некорректным оказался как сформированный бюджет продаж, так и построенный на его основе бюджет обязательств по НДС и налогу на прибыль.

Чтобы сформировать бюджет налогов и сборов, в первую очередь нужно знать, какую систему налогообложения применяет предприятие (ОСНО, УСН с объектом налогообложения «доходы, уменьшенные на величину расходов (ставка 15 %)», или с объектом налогообложения «доходы (ставка 6 %)»).

В рамках применяемой системы налогообложения нужна информация, необходимая для расчета конкретных налогов. По разным налогам набор таких данных разный.

Например, чтобы рассчитать НДФЛ, надо знать:

• размер прогнозируемых выплат работникам;

• количество персонала;

• есть ли право на налоговые вычеты;

• какие выплаты не облагаются НДФЛ и т. п.

Для расчета НДС необходимы данные:

• о прогнозируемых объемах реализации;

• видах продукции в разрезах разных ставок НДС;

• объемах вычетов и т. п.

Формируемый бюджет налогов и сборов должен не просто статистически отображать величину налоговых обязательств компании, а быть инструментом налогового планирования в составе финансового планирования.

В ходе формирования бюджета налогов и сборов нужно учесть все факторы, которые на законном основании способствуют уменьшению налоговых обязательств компании — убытки, льготы, различные законные приемы и способы, позволяющие избежать или уменьшить налоговые выплаты компании в бюджет.

В группу компаний входит организация, оборот которой в квартал не превышает 2 млн руб. Ранее в ходе анализа было принято предварительное решение реализовать право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, на основании ст. 145 Налогового кодекса РФ (далее — НК РФ).

Соответственно, при формировании бюджета налогов и сборов, расчетах налоговых обязательств отдельно по организации и в целом по группе компаний не учитывался НДС. Зато была выведена прогнозная сумма экономии на налогах на основе сопоставления плановых данных и фактических данных прошлых периодов.

В сформированном полноценном бюджете налогов и сборов обязательно должна быть следующая информация:

• суммы начисленных налогов по видам налогов в привязке к данным других бюджетов;

• суммы возмещения НДС, если хозяйствующий субъект — плательщик НДС;

• конечные суммы налоговых обязательств, подлежащие уплате в бюджет или возмещению;

• сроки уплаты налогов и сборов;

• планируемые съемы налоговой оптимизации и экономических эффект от их применения;

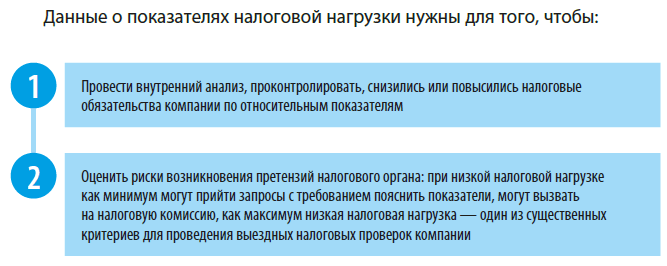

• оценка рисков возникновения конфликтов с налоговыми органами в отношении планируемых оптимизационных действий;

• итоговая сумма совокупных налоговых обязательств;

• показатель налоговой нагрузки компании.

Суммовая налоговая нагрузка рассчитывается по следующей формуле:

∑N = N1 + N2 + N3 + … + Nn,

где ∑N — величина налоговых обязательств предприятия, возникающих в процессе его функционирования;

N1, N2, N3, …, Nn — налоги и сборы, уплачиваемые налогоплательщиком.

К сведению

Относительная налоговая нагрузка рассчитывается как соотношение суммы уплаченных налогов по данным отчетности налоговых органов и оборота (выручки) организаций по данным Федеральной службы государственной статистики (Росстата)[1].

Ряд предприятий, в первую очередь небольших, отдельный самостоятельный бюджет налогов и сборов не формирует. В таком случае данные о налогах и сборах являются составной частью одних связанных бюджетов и базовыми показателями для других связанных бюджетов.

Как сформировать бюджет налогов и сборов

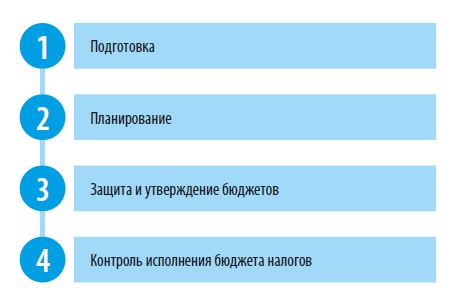

В ходе формирования бюджета налогов и сборов можно выделить несколько этапов:

На примере мукомольного предприятия «Наша марка» рассмотрим последовательность формирования бюджета налогов и сборов.

Этап 1. Подготовка

Что надо сделать на этом этапе:

• проанализировать применяемую систему налогообложения, происшедшие в ней существенные изменения, налоги и сборы, которые должна платить компания;

• определить ставки налогов;

• выяснить, какие есть льготы;

• разработать предварительные налоговые схемы для расчетов, влияющие на величину налоговых обязательств;

• собрать предварительные данные, необходимые для расчета налогов и сборов. Например, паспорт транспортного средства (ПТС) для расчета транспортного налога, выписка из Единого государственного реестра недвижимости или другие документы, в которых указывается актуальная кадастровая стоимость земли.

[1] Приказ ФНС России от 30.05.2007 № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок».

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 7, 2021.

Выплаты в валюте — налог в валюте

Налоговая база по доходам иностранной организации, подлежащим налогообложению, и сумма налога, удерживаемого с таких доходов, исчисляются в валюте, в которой иностранная организация получает такие доходы (п.5 ст.309 НК РФ).

Налог с доходов, полученных иностранной организацией от источников в Российской Федерации, исчисляется и удерживается российской организацией в валюте выплаты дохода. Сумма удержанного налога перечисляется налоговым агентом в федеральный бюджет в валюте Российской Федерации в порядке, предусмотренном п. 2 и 4 ст. 287 НК РФ (п.1 ст.310 НК РФ).

Пересчет суммы налога в рубли производится по официальному курсу ЦБ РФ на дату уплаты налога (п.14 ст.45 НК РФ в ред. с 01.01.2023, до 2023 г. данная норма была в п.5 ст.45 НК РФ).

Как быть с Уведомлением?

С 1 января 2023 г. налог, удержанный с доходов иностранной организации, налоговый агент обязан перечислить в бюджет не позднее 28-го числа месяца, следующего за месяцем выплаты (перечисления) денежных средств (п. 2 и п.4 ст. 287 НК РФ). Так, если доход иностранной организации выплачен в феврале, то налог необходимо перечислить до 28 марта.

Из-за введения ЕНП налоговым агентам, которые отчитываются по налогу на прибыль ежеквартально, при выплате доходов в 1-м или 2-м месяце квартала или в декабре, придется представлять Уведомление об исчисленных суммах налогов (форма утв. Приказом ФНС России от 02.11.2022 N ЕД-7-8/1047@). Уведомления представляют не позднее 25-го числа месяца, в котором наступит срок платежа (п. 9 ст. 58 НК РФ).

Проблема в том, что срок представления Уведомления о начисленных суммах налога (25-е число) наступает раньше, чем срок уплаты налога (28-е число). Т.е. на дату представления Уведомления налоговый агент не знает, по какому курсу он уплатит удержанный налог на прибыль.

На первый взгляд возможное решение проблемы — досрочная уплата в бюджет удержанного «валютного» налога. Например, удержали 100 евро при перечислении дохода иностранной компании в феврале, должны перечислить эту сумму в рублях в федеральный бюджет не позднее 28 марта. Платим 100 евро в пересчете по курсу ЦБ РФ 25 марта и в этот же день представляем Уведомление о начислении налога, удержанного налоговым агентом с суммой, рассчитанной по курсу на 25 марта.

Однако, совокупная обязанность по ЕНС формируется на основе уведомлений об исчисленных суммах налогов со дня представления в налоговый орган таких уведомлений, но не ранее наступления срока уплаты соответствующих налогов, сборов, авансовых платежей по налогам, страховых взносов и до дня представления налоговой декларации (расчета) по соответствующим налогам (пп.5 п.5 ст.11.3. НК РФ).

Получается, что ЕНП, уплаченный 25 марта, станет удержанным налогом на прибыль только 28 марта, когда наступит срок платежа у налогового агента, т.е. налог на прибыль будет считаться уплаченным налоговым агентом только 28 марта. На основании Уведомления, представленного 25 марта, суммы налога на прибыль лишь зарезервируют.

Предлагаем выход

Из этой ситуации, по нашему мнению, пока выход такой: представить Уведомление о начислении налога на прибыль налоговым агентом не позднее 25 числа (например, 25 марта), указав в нем сумму налога по курсу иностранной валюты с небольшим запасом. А 28 числа (например, 28 марта), когда курс иностранной валюты на дату платежа будет известен, представить новое Уведомление (уточненное) с правильной суммой налога, рассчитанной по курсу на 28 число.

Есть вопросы и по Расчету

Аналогичные вопросы возникают по заполнению Расчета о суммах, выплаченных иностранным организациям, если выплаты произведены в 3-м месяце квартала или такой Расчет представляется ежемесячно (когда налоговый агент как плательщик налога на прибыль уплачивает авансовые платежи по налогу по фактической прибыли и отчитывается каждый месяц).

Формально в порядке заполнения Расчета предусмотрены ситуации, когда налоговый агент не может определить сумму удержанного налога в рублях, поскольку на дату представления Расчета срок уплаты налога еще не наступил и налог не уплачен. В этом случае показатели строк 120-140 — «Курс рубля на дату перечисления налога в бюджет», «Дата перечисления налога в бюджет», «Сумма налога в рублях» — подраздела 3.2 Расчета не заполняются. Такие суммы налога и дохода, с которого он удержан, налоговому агенту необходимо отразить в Разделе 3 Расчета в следующем отчетном периоде (отразив, в том числе, по строкам 120-140 курс рубля на дату перечисления налога в бюджет, дату перечисления налога и сумму налога). Одновременно информация о сумме налога с дохода иностранной организации, которой налоговый агент не располагал при заполнении Расчета за предыдущий отчетный (налоговый) период, отражается по строке 040 Раздела 2 и по строке 040 Раздела 1 Расчета (п.8.13 Порядка заполнения налогового расчета о суммах выплаченных иностранным организациям доходов и удержанных налогов, утв. Приказом ФНС от 02.03.2016 N ММВ-7-3/115@ (далее — Порядок заполнения расчета)).

Но здесь возникает противоречие между Порядком заполнения Расчета и порядком зачета ЕНП в уплату налога на прибыль. Например, если в Расчете не отражен «валютный» налог с выплат, произведенных в марте, подлежащий уплате по сроку 28 апреля, то на дату наступления срока платежа (28 апреля) суммы ЕНП не будут зачтены в счет его уплаты. Получается, что для своевременного зачета ЕНП в счет уплаты налога на прибыль, придется отступить от Порядка заполнения Расчета и представить уточненный Расчет с начислением налога по курсу на 28 число (как в случаях с представлением Уведомлений). Если выполнить Порядок заполнения Расчета, т.е. отразить «валютные» начисления не в уточненном Расчете, а в Расчете за следующий отчетный период, то в нашем примере налоговому агенту могут быть начислены пени.

Очевидно, что НК РФ в части исчисления и уплаты налога, удержанного в иностранной валюте, нуждается в изменениях. Официальных разъяснений по данному вопросу пока найти не удалось.

Хотите получить ответ на свой вопрос с полным правовым обоснованием? Закажите индивидуальную консультацию по абонементу «Хочу все знать». А для блиц-ответов — подписка «В курсе дела».

Содержание статьи

Показать

Скрыть

С доходов, полученных по вкладам в 2023 году, впервые нужно будет заплатить налог. Разбираемся, как рассчитывается сумма НДФЛ, когда ее нужно уплатить и каким образом это можно сделать.

Когда появился налог на доходы по вкладам

C 1 января 2021 года вступил в силу закон о налоге на проценты по банковским вкладам. Согласно этому закону, люди, у которых процентный доход по вкладам за год превысит определенный лимит, должны заплатить подоходный налог.

Лимит зависит от ключевой ставки Банка России. Его рассчитывают следующим образом: 1 млн рублей умножается на максимальное значение ключевой ставки ЦБ за год, в котором человек получил доход. С процентного дохода, превышающего эту сумму, надо заплатить НДФЛ.

Для чего нужна ключевая ставка ЦБ и на что она влияет

В марте 2022 года президент России подписал новый закон, в соответствии с которыми россиян освободили от уплаты налога с прибыли, полученной от процентов по вкладам за 2021 и 2022 годы.

Таким образом, в 2022 (с доходов, полученных в 2021 году) и 2023 (с доходов, полученных в 2022 году) годах платить такой налог не нужно.

А вот прибыль, полученная по вкладам в течение 2023 года, уже будет облагаться налогом. Заплатить налог на процентный доход по вкладам, полученный в 2023, необходимо до 1 декабря 2024 года.

Важно! Налогом облагаются не сами вклады, а процентный доход по ним. В законе сказано, что налог взимается с процентов от вкладов во всех банках, находящихся на территории РФ.

Какие налоги необходимо уплатить с вклада в 2023 году

В ст. 214 НК РФ говорится, что в расчет берутся не только банковские вклады, но и другие продукты, по которым гражданин получает доход в виде процентов. Для расчета налоговой базы учитываются доходы по вкладам, накопительным и карточным счетам, облигациям, ценным бумагам и так далее.

Полученный по всем продуктам процентный доход за год суммируется, и если полученная сумма превышает установленный лимит, с суммы сверх этого лимита уплачивается НДФЛ по ставке 13% (или 15%, если годовой доход физлица превышает 5 млн рублей).

Если ключевая ставка в 2023 году не будет расти и ее максимальное значение составит 7,5%, необлагаемая сумма дохода составит 75 тыс. рублей. Если ЦБ повысит ставку, возрастет и не облагаемая налогом сумма. При этом максимальное значение ключевой ставки будет определяться исходя из значения этого показателя на начало каждого месяца.

Пример. Допустим, в декабре 2022 года вы положили 1 млн рублей на годовой депозит со ставкой 8% с выплатой процентов в конце срока. Процентный доход по нему за год составит 80 000 рублей. Если эта сумма превысит лимит, придется заплатить налог.

Чтобы рассчитать лимит, умножим 1 млн рублей на максимальное значение ключевой ставки за год (так как годовая динамика ключевой ставки пока неизвестна, для примера воспользуемся текущим значением 7,5%):

1 000 000 × 7,5% = 75 000

То есть налог нужно будет заплатить не со всей суммы дохода, а только с разницы между доходом и лимитом:

(80 000 – 75 000) × 13% = 650

Таким образом, сумма налога составит 650 рублей.

#}

Ставка: от 5.5%

Платеж: 9 059 ₽

#}

Важно! Доходы по вкладам с процентной ставкой 1% годовых и менее налогом не облагаются (большинство таких счетов — накопительные и зарплатные). Также освобождены от налогов доходы по счетам эскроу (специальные счета для покупателей строящейся недвижимости).

Валютные вклады

Если у человека имеются банковские вклады в иностранной валюте, по ним тоже нужно будет платить налоги по новой схеме, вне зависимости от размера ставки. Доходы по таким вкладам будут пересчитываться в рубли по курсу ЦБ, который действовал на дату выплаты процентов.

Важно! Если курс иностранной валюты за время действия депозита вырос, налог с валютной разницы платить не придется, так как сумма вклада является не доходом, а имуществом и, соответственно, не подлежит налогообложению.

Что делать, если банк не выдает деньги с валютного вклада

Вклады по наследству

Если человек стал обладателем банковского вклада по причине наследования, налог с процентов по этому вкладу платить не придется.

Налог на вклады до 1 млн рублей

Некоторые вкладчики считают, что налог распространяется только на вклады свыше 1 млн рублей, но это не так. В тексте внесенных в Налоговый кодекс поправок ничего не говорится про размер вкладов, а сумма 1 млн рублей применяется исключительно как величина для расчета налогового вычета. На самом деле вклады до 1 млн рублей тоже могут попасть под налогообложение — все зависит от ставки по вкладу.

Пример. Допустим, в декабре 2022 года вы положили на год 800 тыс. рублей под 10%. Ваш доход в 2023 году составил 80 тыс. рублей, то есть превысил не облагаемый налогом лимит в 75 000 рублей. Таким образом, с суммы превышения (80 000 – 75 000 = 5000) придется заплатить 13%, то есть 650 рублей.

Кто должен уплачивать налоги с вклада

Налог на процентный доход по вкладам и счетам платят все граждане, получающие процентные доходы в России: как налоговые резиденты (физические лица, которые, независимо от гражданства, проводят на территории страны не менее 183 календарных дней в течение 12 месяцев подряд), так и налоговые нерезиденты (физические лица, которые, независимо от гражданства, проводят на территории страны менее 183 календарных дней в течение 12 месяцев подряд).

Для пенсионеров и людей с инвалидностью тоже нет особых условий и льгот по уплате налога на вклады. Они платят налог на общих основаниях, наравне с остальными категориями налогоплательщиков.

Как платить налоги с вклада в 2023 году

Самостоятельно декларировать и рассчитывать доходы по вкладам не требуется.

Налоговый орган сам рассчитает сумму налога по итогам года на основе ежегодных сведений от банков (банки обязаны представлять сведения о доходах физлиц в ФНС не позднее 1 февраля) и в случае необходимости пришлет уведомление об уплате налога. Если доходы превысят не облагаемую налогом сумму, информация об этом появится в личном кабинете налогоплательщика.

Подобрать вклад

После получения уведомления останется только заплатить налог любым удобным способом.

Сделать это можно:

- в личном кабинете налогоплательщика;

- через сервис «Заплати налоги»;

- в личном кабинете банка или офисе любого банка;

- через платежные терминалы.

Важно! Заплатить налог на процентный доход по вкладам, полученный в 2023 году, требуется до 1 декабря 2024 года.

Что будет, если не платить налоги с вклада

С 2023 года, после перехода на уплату налогов через единый налоговый счет изменились правила начисления штрафов, пеней и освобождения от ответственности за долги по налогам.

С 2023 года введено понятие «совокупная обязанность налогоплательщика» — это общая сумма всех налогов, сборов, взносов, авансов, штрафов и т. д. Неуплата или неполная уплата сумм налога (сбора, страховых взносов) влечет взыскание штрафа в размере 20% от неуплаченной суммы налога (сбора, страховых взносов).

Как платить налоги с вклада: кратко

Если доход по вкладам за год превысит установленный лимит, придется заплатить налог. Никаких законных оснований для освобождения от него нет.

Не платить налог можно только в том случае, если доход по всем вашим вкладам в банках окажется ниже не облагаемого налогом лимита. В 2023 году ключевая ставка ЦБ сохранялась на уровне 7,5%, и если она не будет повышаться, сумма лимита составит 75 тыс. рублей.

Если предполагаемый доход по вкладам превышает сумму лимита, законно избежать налога можно, только открыв депозиты на членов семьи.

При этом открывать несколько вкладов на одного человека в разных банках, чтобы избежать налога, бессмысленно. ФНС будет суммировать процентный доход, полученный вкладчиком во всех банках по всем продуктам.

С помощью сервисов Банки.ру вы можете подобрать вклад сроком на три месяца, полгода или год, найти интересующий накопительный счет, а также узнать ситуацию на рынке металлов, валюты и недвижимости.

Еще по теме:

До 5% годовых: вклады в юанях, долларах и евро на три месяца