Расчет себестоимости при позаказном методе

В индивидуальном или мелкосерийном производстве калькулировать себестоимость удобнее всего позаказным методом. Об особенностях данного способа – в статье…

Действительно, выбор метода калькулирования себестоимости зависит от типа производства, его сложности, наличия незавершенного производства, длительности производственного цикла, номенклатуры продукции.

Позаказный метод учета затрат и калькулирования себестоимости продукции применяют в индивидуальном и мелкосерийном производстве. Его использование возможно, если единица продукции (работ, услуг) обладает характерными свойствами, изготавливается в рамках одного небольшого заказа или отдельных партий, количество которых можно четко определить.

Как правило, данный способ выбирают в случае, если материалы, полуфабрикаты, заработная плата производственных рабочих и прочие прямые затраты относительно легко могут быть распределены на выпуск конкретных изделий, выполнение работ или оказание услуг.

Чаще всего позаказный метод применяют в тяжелом машиностроении, судостроении, самолетостроении, строительстве, опытных (вспомогательных) производствах, НИОКР, в типографском и издательском деле, мебельной промышленности и др.

Объект калькулирования при данном методе – отдельный производственный заказ. Он выдается (открывается) на заранее известное количество изделий (продукции) и предназначен, как правило, для конкретного заказчика, потребителя, получателя.

Непременное условие применения позаказного варианта – заведение на каждый заказ карточки регистрации. В ней отражают прямые и косвенные расходы, связанные с исполнением заказа (договора). По окончании изготовления изделия или выполнения работы заказ закрывают и составляют отчетную калькуляцию. По выполненным заказам оформляют документы на приемку произведенной продукции (ведомости). Фактическая себестоимость изделий, изготавливаемых по заказу, определяется после его выполнения. До этого все относящиеся к нему затраты считаются незавершенным производством. То есть готовую продукцию выпускает только последний в цепочке цех. А затраты при позаказном методе формируют по каждому завершенному заказу, а не за промежуток времени. Себестоимость единицы продукции рассчитывают так: сумму затрат, накопленную по отдельному заказу, делят на количество продукции (работ, услуг), изготовленной в рамках данного заказа. >|При сдаче продукции заказчику или на склад частями до завершения заказа ее оценивают по плановой или фактической себестоимости однородных изделий, выпускавшихся ранее. С учетом изменений в их конструкции, технологии и условиях производства.|

Затраты, которые собирают по каждому заказу, подразделяются на прямые и косвенные.

Прямые затраты относятся непосредственно на изготавливаемую продукцию, выполняемые заказы, договоры, услуги и т. д. Состав сформированных на счете 20 прямых расходов зависит от вида деятельности, вида производства, его структуры и других факторов. При использовании данного метода на счете 20, как правило, открывают субсчета под определенные заказы, которым присваивают свой шифр. И на аналитических счетах последовательно нарастающим итогом собирают все фактические затраты. Внутри заказа расходы группируют по элементам затрат. Обычно к основным статьям прямых расходов относят:

– сырье и материалы за минусом возвратных отходов;

– зарплату производственных рабочих или исполнителей проектов, а также страховые взносы, начисленные на нее;

– стоимость спецоборудования;

– услуги соисполнителей и субподрядчиков.

Прямые затраты по отдельным заказам бухгалтер учитывает на основании первичных документов, в которых также обязательно должен быть указан соответствующий шифр.

Данные по материальным затратам для калькулирования себестоимости берут из требований на отпуск материалов. Иногда для того, чтобы выделить материалы, которые используются при выполнении конкретного заказа (или же для определения заказа внутри завода), используют идентификационные бирки.

Для учета сумм по трудовым затратам можно использовать рабочие талоны, табели учета рабочего времени и ведомости начисления зарплаты. Эти формы должны содержать следующие показатели: дату совершения работы, описание производимой операции, количество отработанных часов и расценки за труд.

Расходы, которые не могут быть непосредственно отнесены на конкретный заказ, при данном методе учета относят к косвенным накладным затратам. Они составляют значительную часть расходов и подразделяются, как правило, на две группы: общепроизводственные (учитывают на счете 25) и общехозяйственные (отражают на счете 26). Их распределяют по заказам согласно принятой базе.

Таким образом, необходимо сначала выбрать базу для распределения (это может быть оплата труда производственного персонала, основные материалы при изготовлении этой партии продукции и т. д.). Затем рассчитать ставку распределения путем деления суммы косвенных затрат на величину базы распределения.

И наконец, определить сумму косвенных затрат.

В бухучете возможно два варианта калькулирования себестоимости продукции: по полной и неполной производственной себестоимости. В первом случае накладные расходы распределяют по заказам и списывают в конце месяца:

ДЕБЕТ 20 КРЕДИТ 25 (26)

– списаны общепроизводственные и общехозяйственные расходы на стоимость заказа.При расчете неполной производственной себестоимости общехозяйственные расходы в конце месяца включают в себестоимость продаж:

ДЕБЕТ 90 КРЕДИТ 26

– отражено списание общехозяйственных расходов.Если же реализации в данном месяце не было, то общехозяйственные расходы относят на расходы будущих периодов:

ДЕБЕТ 97 КРЕДИТ 26

– списаны общехозяйственные расходы.Второй вариант сближает бухгалтерский и налоговый учет.

В бухгалтерской учетной политике необходимо утвердить способ распределения накладных расходов. При его выборе лучше руководствоваться отраслевыми положениями (если они утверждены). Также там должен быть прописан порядок списания общехозяйственных расходов.

Среди достоинств метода можно выделить то, что он предоставляет возможность сопоставления затрат между заказами. А это позволяет выявлять наиболее рентабельные. Среди недостатков – низкий уровень оперативного контроля над затратами. Ведь отдельные виды расходов не распределяются четко между заказами. >|В данном случае практически невозможно провести инвентаризацию незавершенного производства.|

Пример.

ООО «Дизайн» в сентябре месяце выпустило 20 комплектов штор и 30 покрывал. Прямые затраты на выпуск 20 комплектов штор составили 10 000 руб., а 30 покрывал – 7500 руб. Косвенные расходы, сформированные по счету 26, за этот месяц составили 26 000 руб. Для удобства расчета предположим, что общество больше ничего в этом месяце не выпускало и «незавершенки» у него в работе нет.

Определим полную производственную себестоимость продукции и распределим косвенные расходы двумя способами.

Вариант 1. За базу распределения примем прямые расходы.

Тогда сумма косвенных затрат, учитываемая в себестоимости:

– штор – 14 857,14 руб. (26 000 Ч 10 000 : (10 000 + 7500));

– покрывал – 11 142,86 руб. (26 000 Ч 7500 / (10 000 + 7500)).

Себестоимость единицы продукции по видам равна:

– комплекта штор – 1242, 86 руб. ((10 000 руб. + 14 857,14 руб.) : 20 шт.);

– покрывала – 621,43 руб. ((7500 руб. + 11 142,86 руб.) : 30 шт.).

Вариант 2. Распределим косвенные расходы равномерно на единицу продукции.

Косвенные расходы, учитываемые в себестоимости:

– штор – 10 400 руб. (26 000 руб. Ч 20 шт. / (20 шт. + 30 шт.));

– покрывал – 15 600 руб. (26 000 руб. Ч 30 шт. / (20 шт. + 30 шт.)).

Себестоимость единицы продукции по видам составила:

– комплекта штор – 1020 руб. ((10 000 руб. + 10 400 руб.) : 20 шт.);

– покрывала – 770 руб. ((7500 руб.+15 600 руб.) / 30 шт.).

Важно запомнить

Выбор метода калькулирования себестоимости продукции необходимо закрепить в бухгалтерской учетной политике предприятия. Составить этот важный документ поможет сервис «Учетная политика 2011».

Статья напечатана в журнале «Учет в производстве» №1, январь 2011 г.

Что такое позаказный метод и где он применяется

Позаказный метод учета затрат и калькулирования себестоимости состоит в том, что сбор затрат на производство на бухгалтерских счетах их учета осуществляется применительно к учетным единицам, называемым заказами. Заказ может быть открыт:

- на единицу производства (вид работ, услуг), в т. ч. такой единицей может быть составная часть единого большого объекта;

- на несколько идентичных единиц производства (партию).

Исходя из специфики организации такого учета, его применяют для калькулирования себестоимости либо отдельных хорошо идентифицируемых объектов (например, в машиностроении, в строительстве, в НИОКР, при ремонтных работах), либо небольших партий продукции, состоящих из вполне определенного количества итоговых экземпляров (например, в типографиях, в мебельном производстве).

Какие еще методы формирования себестоимости существуют, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Предприятие самостоятельно разрабатывает для себя принципы, согласно которым открываются заказы, и ведет перечень этих заказов. Началу работ по заказу, как правило, предшествует составление сметы (плановой калькуляции) на работы по нему, позволяющей определить:

- перечень и объем необходимых материальных затрат;

- состав нужных видов работ и объем трудозатрат по ним;

- общую сумму затрат с учетом накладных расходов;

- продажную стоимость заказа или единицы, входящей в него.

Позаказный метод отличает детальность учета и довольно высокая трудоемкость, поскольку недостаточно просто довести перечень заказов до ответственных исполнителей каждого из подразделений. Должна быть налажена четкая схема работы с первичными документами, обеспечивающая правильную привязку прямых затрат, возникающих в подразделениях, к определенному заказу. На бухгалтерию дополнительно ложится проверка соответствия реально понесенных прямых затрат предварительной их калькуляции во избежание отнесения на заказ лишних расходов.

Заказ может выполняться в течение достаточно длительного времени, и если он оказывается незавершенным на конец очередного месяца, его показывают в составе незавершенного производства. Как и любые учетные единицы, заказы в незавершенном производстве подлежат инвентаризации, периодичность которой в зависимости от типа производства может быть разной. Обязательна инвентаризация перед годовой отчетностью (п. 27 ПБУ о бухучете и бухотчетности, утвержденного приказом Минфина РФ от 29.07.1998 № 34н).

Подробнее о незавершенном производстве читайте в статье «Незавершенное производство в бухгалтерском учете».

Формирование прямых затрат на заказ

Прямые затраты на заказ могут формироваться на счетах:

- 20 (основное производство) — всегда;

- 23 (вспомогательное производство) — по мере необходимости;

- 29 (обслуживающее производство) — довольно редко.

Причем в рамках одного и того же заказа прямые затраты могут возникать в разных подразделениях (например, вспомогательное производство выполняет работы по изготовлению или ремонту какого-либо оборудования, входящего составной частью в основной заказ). Поскольку итоговый результат себестоимости заказа должен быть создан на вполне определенном счете учета затрат, отвечающем назначению выпускаемой продукции, необходимо предусмотреть схему взаимодействия между подразделениями. В эту схему могут входить:

- Разработка наряду с перечнем заказов основного производства собственного перечня заказов для вспомогательного или обслуживающего производства. Необходимость в этом возникнет не только в ситуации, когда вспомогательное или обслуживающее производство самостоятельно выполняет заказы, реализуемые на сторону, но и тогда, когда услуги этого производства одновременно предназначаются для основного заказа, для нужд цеха или организации в целом, т. е. требуют раздельного учета.

- Формирование системы внутренних заказов, когда один из цехов (основной) дает заказ на выполнение работы по основному заказу другому цеху (другому основному или вспомогательному) и принимает от него эти работы. Движение в обе стороны (заказ и приемка выполненной работы) должны оформляться документально. Формы документов предприятию придется разработать самостоятельно.

Таким образом, прямые затраты по конкретному заказу будут калькулироваться в разрезе:

- мест возникновения (производств, цехов, участков);

- видов расходов (статей и элементов затрат).

В состав прямых затрат по заказу входят те из них, которые могут быть непосредственно отнесены именно на этот заказ. В их числе, как правило, присутствуют материальные затраты (сырье, комплектующие, вспомогательные материалы), расходы на оплату труда лиц, непосредственно выполнявших работы по созданию (ремонту) объекта, и начисления на оплату труда этих лиц. Кроме того, прямо на конкретный заказ, если это возможно учесть непосредственно по отношению к нему, могут быть отнесены:

- работы (услуги) производственного характера, выполненные своими подразделениями или сторонними исполнителями;

- амортизация используемых основных средств;

- расход энергоносителей, воды;

- затраты на аренду оборудования.

Эксперты КонсультантПлюс детально разъяснили порядок учета затрат на производство и на продажу. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в материал. Это бесплатно.

Сбор и распределение косвенных затрат

К косвенным относят 2 вида расходов:

- Непосредственно связанные с производством общепроизводственные, учитываемые на счете 25, которые собирают раздельно по каждому производственному подразделению и в конце месяца распределяют на заказы, выполняемые этим подразделением, включая их, таким образом, в себестоимость каждого заказа (План счетов бухучета, утвержденный приказом Минфина РФ от 31.10.2000 № 94н). База распределения выбирается предприятием самостоятельно. Ею может стать зарплата основного производственного персонала, основные расходы материального характера или общая сумма прямых затрат.

- Общехозяйственные, связанные с организацией работы предприятия в целом, но не относящиеся напрямую к производству. Несмотря на то что сбор таких расходов осуществляется раздельно по каждому из подразделений общехозяйственного назначения, дальнейшая работа с их общей суммой, сформированной за месяц, ведется в целом. Эта сумма в конце каждого месяца может быть учтена одним из двух путей (План счетов бухучета):

- распределена между заказами аналогично расходам, собранным на счете 25, и, соответственно, так же, как и эти расходы, включена в себестоимость каждого из заказов, при этом на конечном счете учета затрат по заказу будет формироваться так называемая полная себестоимость заказа;

- списана непосредственно на финрезультат, формируемый на счете 90, т. е. учтена путем применения метода «директ-костинг», при этом на конечном счете учета затрат по заказу будет формироваться неполная себестоимость заказа.

Выбор способа учета общехозяйственных расходов и базы распределения косвенных расходов (только общепроизводственных или обоих их видов) необходимо закрепить в учетной политике. При наличии отраслевых рекомендаций предпочтение следует отдать способу учета косвенных расходов, содержащемуся в этих рекомендациях.

Таким образом, не завершенное на конец месяца производство по каждому из заказов будет сформировано по фактической себестоимости (как того и требует п. 64 ПБУ о бухучете и бухотчетности). И себестоимость эта в зависимости от способа учета расходов, собираемых на счете 26, окажется полной или неполной. Формирование неполной себестоимости не служит препятствием для оценки полной себестоимости заказа, поскольку объем общехозяйственных расходов считается условно постоянным и может быть учтен в себестоимости конкретного заказа достаточно простым расчетом.

Состав косвенных расходов, формируемых на обоих счетах, в целом сходен, хотя и имеет свою специфику в зависимости от подразделения. Как правило, в них отражаются расходы:

- по оплате труда руководства и иного общего для подразделения персонала, а также начислениям на эту оплату труда;

- по амортизации основных средств и НМА, имеющихся в подразделении;

- по необходимому материальному обеспечению (инструменты, канц- и хозтовары)

- по содержанию имущества (техобслуживание, ремонт, запчасти, расходные материалы);

- по оформлению разрешительной документации, лицензированию, сертификации;

- по обеспечению энергоресурсами, водой;

- по обучению персонала;

- по информационным и консультационным услугам;

- по охране труда.

О том, какие бухгалтерские проводки используются для отражения операций по общехозяйственным расходам, читайте в материале «Счет 26 в бухгалтерском учете (нюансы)».

С 2021 года материально-производственные запасы, в т.ч. и оставшиеся в производстве, нужно учитывать в соответствии с ФСБУ 5/2019 «Запасы». Стандарт пришел на смену ПБУ 5/01.

Какие изменения принес новый стандарт, узнайте в Готовом решении от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Оценка себестоимости единицы, входящей в заказ

По завершении работы по заказу отнести на него какие-либо затраты уже нельзя. Продукцию, сдаваемую на склад до наступления того момента, когда можно будет рассчитать ее реальную себестоимость (до завершения очередного месяца), оценивают по плановой себестоимости, которая корректируется до фактической по окончании месяца.

Если заказ открывался на одну учетную единицу, то ее фактическая себестоимость будет равна общей сумме собранных за время работ с заказом затрат. Когда заказ соответствует партии, состоящей из нескольких идентичных единиц, себестоимость каждой единицы определяется делением общей суммы собранных затрат на количество созданных единиц.

Сравнение фактической калькуляции с плановой, составлявшейся до начала работ по заказу, позволяет выявить причины отклонений их друг от друга и способствует принятию решений по снижению себестоимости.

Итоги

Позаказный учет затрат применяется, когда речь идет о производстве либо отдельных достаточно крупных объектов, либо партий одинаковой продукции. Прямые затраты, относимые на заказы, должны хорошо идентифицироваться. Косвенные общепроизводственные расходы распределяются по заказам в пропорции к выбранной базе. Общехозяйственные расходы могут либо распределяться аналогично общепроизводственным, либо не участвовать в определении себестоимости заказа.

Калькуляция стоимости услуг: образец, способы и порядок расчета

Содержание

Калькуляцию себестоимости составляют по разным методикам в зависимости от сферы деятельности. Предприятие не может оказывать услуги меньше себестоимости и для снижения расходов предпринимает разные способы. Как сделать калькуляцию стоимости, разберемся в статье.

Оптимизируйте маркетинг и увеличивайте продажи вместе с Calltouch

Узнать подробнее

Что понимается под себестоимостью услуг

Себестоимость — это денежное выражение расходов предприятия при оказании услуг. Этот параметр показывает, сколько средств затратит производитель при выполнении заказов. Увеличение прибыли и рентабельности напрямую зависит от снижения себестоимости. Для этого:

- оценивают плановые показатели;

- определяют рентабельность организации по отдельным услугам и итоговым результатам, выявляют резервы для снижения затрат;

- внедряют новые технологии.

Соревнуясь с конкурентами на рынке, нужно сделать правильный расчет себестоимости услуг. Цены формируют, учитывая важные факторы:

- Потребителей, где спрос — та цена, которую покупатель готов отдать за услугу.

- Организацию, которая выполняет работы по расценкам, удовлетворяющим потребителей и без убытка для компании. Для этого планируют объемы производства с материальными издержками на единицу продукции и прибыль.

- Конкурентов, активных участников рынка. Предприятия, действующие в аналогичном сегменте, создают нишу в ценовом коридоре по минимуму и максимуму. Производственники стараются не выходить за эти рамки.

К себестоимости могут принадлежать расходы основного и вспомогательного производства. Издержки, которые входят в расчет себестоимости услуг, группируют по видам статей калькуляции и элементов. Итоговая сумма расходов влияет на образование цен (изготовление товаров или предоставление услуг). Вот так будет выглядеть себестоимость услуги, на примере отделки стен помещения.

| Статьи калькуляции | Цена в руб. |

| Затраты на материалы (шпаклевку, грунтовку) | 10000 |

| Зарплата отделочника | 5000 |

| Обязательные взносы для наемного персонала | 200 |

| Оплата электричества | 100 |

| Расходы воды | 200 |

| Дополнительные производственные издержки | 1000 |

| Себестоимость | 16500 |

Дополнительные или ненормированные затраты не зависят от объемов производства. Это транспортные, банковские расходы, оплата аренды. Например, сумма затрат на установку ворот будет зависеть от технологических процессов: замеры, сборка конструктивных элементов, установка на забетонированную площадку и сварка деталей и столбов. Необходима смета с разделением действий, итог которых укажет на точную стоимость установки ограждения.

Для чего нужен анализ себестоимости

Учет каждой статьи расходов нужно вести, чтобы выяснить, насколько рентабельно предприятие, выгодно ли заниматься конкретной деятельностью и определить, что нужно для получения прибыли. Для этого нужно анализировать себестоимость продукции, расходы на рабочие мероприятия, контролировать действия персонала.

Задачи анализа себестоимости:

- оценка регламента себестоимости с учетом изменений прошлых отчетных периодов;

- обеспечение соблюдения законодательных норм;

- выявление причин отклонения от планов;

- предоставление информации для своевременного расчета стоимости услуг;

- определение плановых затрат и калькуляции стоимости отдельных работ, изделий, видов товаров;

- сокращение производственных расходов.

Анализ себестоимости позволяет оценить правильность калькуляции стоимости услуг и определиться с оптимальными ценами.

Подходы к определению цены услуги

Предприниматели формируют стоимость так, чтобы не быть в убытке. Для этого к себестоимости продукта или услуги плюсуют прибыль. Также предприниматель может установить процент от прибыли, которую принесет предоставляемая услуга клиенту в определенный период. Допустим, в магазине был один товарооборот, а после маркетингового хода значительно увеличился. Разработчик маркетинговых программ просит заплатить за полученный дополнительный доход в первом месяце 20% от прибыли.

У многих калькуляция стоимости услуг выше, чем ценники конкурентов, но это не мешает компании успешно развиваться. Такую возможность дают 3 условия:

- Гарантированный измерительный результат.

- Сопровождение клиентов до достижения цели.

- Грамотная упаковка в маркетинге — бренд, дизайн, позиции.

При формировании цены необходимо опираться на себестоимость, спрос, конкурентоспособность и планировать прибыль. Также не забывайте, что стоимость должна соответствовать качеству продукта.

Калькуляция себестоимости услуг

Калькуляция стоимости услуг — это оценка затрат при выполнении работ по заказу клиента. Она нужна, чтобы определить плановую или фактическую себестоимость. Калькуляция стоимости услуг необходима, чтобы определить:

- реальную стоимость;

- сумму расходов с учетом нормативов;

- рентабельность;

- трудоемкость;

- производительность отдельных бригад;

- способы снижения себестоимости;

- трудовые и материальные резервы.

Калькуляция отличается по видам:

- Плановая. Для определения средней себестоимости услуг за конкретный срок за основу берут промежуточные нормы.

- Сметная. Одноразовый расчет на определенные услуги.

- Нормативная. Составляют по нормам, установленным в СНиП на расход материалов.

- Фактическая. Формируют по бухгалтерским отчетам, указывают реальные затраты на отдельные работы.

При калькулировании применяют следующие методы:

| Название метода калькуляции | Особенности метода калькуляции |

| Попроцессная калькуляция | Используют при выполнении одного вида услуги. Рассчитывают общую себестоимость и делят на число отдельных операций. |

| Попередельная калькуляция | Подходит для промышленного производства, где изделия проходят несколько технологических процессов. Для учета распределяют затраты между статьями калькуляции, переделами (часть технологий по производству), видами объектов. |

| Нормативная калькуляция | Применяют для серийного комплекса работ. Предварительно составляют расход ресурсов по нормативам, распределяют по статьям калькуляции, рассчитывают расход материалов по факту потребления, корректируют данные с учетом отклонений. |

| Позаказная калькуляция | Способ наиболее приемлем для сбора затрат на отдельные заказы. Источник расходов — бухгалтерские учетные ордера, ведомости. Калькуляцию составляют после завершения работ по фактическим данным. |

Рассмотрим образец калькуляции стоимости услуги в строительстве, где часто приходится составлять несколько схем по расходам.

Для одноразовой услуги с материальными и трудоемкими затратами, рассчитывают полную стоимость, учитывают накладные расходы и прибавляют прибыль.

Полная себестоимость

Полная себестоимость включает затраты:

- материальные;

- сырьевые;

- энергетические;

- социальные взносы;

- амортизационные начисления.

При оказании услуг, когда составляют калькуляцию, затраты классифицируют по видам:

- прямые (заработок работников, участников конкретного процесса);

- косвенные (зарплата руководства организации);

- постоянные (амортизация оборудования, обязательные взносы);

- переменные (закупка материалов).

Рассмотрим на примере организации праздничных торжеств. К прямым затратам агентства относится зарплата персонала, к косвенным расходам — заработок предпринимателя. Постоянные — перечисления обязательных взносов в ФНС, ПФР, ФСС. Атрибутика для обеспечения украшений залов при проведении торжеств — переменные показатели.

Плановая себестоимость

Плановую себестоимость рассчитывают, когда планируют деятельность предприятия на будущий год. Суммарные затраты отчетного периода разбивают на каждый квартал прогнозируемого года. Данные берут из источников:

- бухгалтерские учеты и финансовые отчеты;

- нормы по материальным и энергетическим ресурсам;

- цены конкурентов.

Планируют затраты, чтобы правильно рассчитать хозяйственную деятельность, снизить будущие расходы и получить прибыль.

Уровень расходов может меняться, так как зависит от объема поступающих заказов. Для того, чтобы определить стандартный уровень, нужно взять среднее количество работ за аналогичный период, и определить, сколько израсходовано материалов.

При планировании затрат берут за основу условную, постоянную и переменную величины. Ориентируются на утвержденную калькуляцию цены на услуги конкретного периода, составленную в соответствии с расходными статьями. Постоянными значениями считаются общехозяйственные издержки, на которые не влияет объем работ. Переменные затраты — зарплата и потребление ресурсов. Эти показатели зависят от количества выполненных операций.

Расчет полной стоимости услуги

Перед тем как рассчитать себестоимость услуги нужно выбрать основные показатели:

- материальные расходы, куда включен размер общих производственных затрат с потреблением энергетических ресурсов, топлива, воды;

- зарплату сотрудников, занятых на объекте, а также обслуживающего персонала, руководства и ИТР;

- обязательные отчисления в фонды;

- амортизационные начисления;

- прочие издержки.

Для расчета используют формулу:

Ps = Cm + Z + Ot + Ao + Cr+ Tr, где:

- Ps — полная стоимость услуг;

- Cm — материальные и сырьевые издержки;

- Z — зарплата руководства;

- Ot — заработок рабочих;

- Ao — амортизация;

- Cr — страховые перечисления;

- Tr — транспортные расходы.

К этому значению прибавляют наценку и озвучивают клиенту. Разница между фактической ценой и себестоимостью — это прибыль предприятия.

Примерная структура калькуляции

При составлении калькуляции на услуги применяется позаказный метод. Этот способ актуален при предоставлении услуг:

- строительных;

- ремонтных;

- по пошиву одежды;

- по производству мебели;

- парикмахерских;

- фитнес-центров и др.

На каждый вид услуг выполняют отдельные расчеты, учитывая особенность функций и составных параметров. Позаказную методику используют после завершения работ, так как для расчетной операции необходимы фактические данные.

Схема калькуляции состоит из подробного описания расходов на единицу выполненных работ. Этот параметр измеряется разными способами в зависимости от сферы применения:

- стоимость по затраченным часам применяется в образовательной деятельности;

- ремонт помещений измеряется по объему площадей и качества выполненных работ;

- пассажирские и грузоперевозки определяются по расстояниям.

В структуру затрат входят разные виды работ, которые состоят из статей расходов:

- материалов;

- сырьевой базы;

- оплаты труда сотрудников;

- социальных взносов;

- амортизационных издержек оборудования;

- налогов;

- процентных выплат по займам;

- итогового результата.

Алгоритм калькуляции затрат на услуги:

- определение цены за единицу работ в объеме предполагаемого выполнения (например, ремонта двигателя машины, перевозки 3 тонн грузов на 60 км, проведение индивидуальных частных уроков в течение 15 часов, отделка шпаклевкой 100 м2 площади стен);

- составление подробного списка затрат с учетом себестоимости;

- определение тарифных ставок.

Структура калькуляции, например, транспортных услуг, будет следующей:

- зарплата водителей, автослесарей, руководителей транспортного предприятия;

- социальные отчисления;

- расходы на обслуживание машин, ремонты, горючее и смазочные материалы;

- сезонная замена шин, масла;

- оплата налогов.

После расчета себестоимости услуг планируют прибыль. Сложность выполнения услуги напрямую влияет на структуру калькуляции. Например, когда выполняют ремонт комнаты, учитывают не только площадь, но и количество дверных и оконных откосов, планировку стен и потолка. При составлении сметы определяют объем расходов на штукатурку, монтаж натяжного потолка или облицовку кафелем. В результате подводят итог и оценку каждой операции.

Как снизить стоимость услуги для отдельных клиентов

Бизнесу важно заинтересовать клиентов, создать базу постоянных заказчиков.

Для этого на первоначальном этапе необходимо контролировать расходы на рекламу. Применяют маркетинговый инструмент в виде стоимости привлечения клиентов — коэффициент САС. Определить его можно, разделив валовую прибыль на расходы для привлечения клиентов. Получившееся значение используют для оптимизации воронки продаж. С помощью этого параметра можно оценить бизнес-модели и выяснить, можно ли, сохраняя невысокий уровень САС, расширять предпринимательскую деятельность. Показатель позволяет:

- объективно оценить финансовое положение компании;

- снижать время на окупаемость;

- контролировать количество заказчиков.

Для экономии расходов на контекстную рекламу можно воспользоваться Оптимизатором Calltouch. Вы указываете подходящую стоимость целевого действия или суточный бюджет, а сервис управляет ставками для достижения максимальной эффективности.

![]()

Оптимизатор

Эффективный инструмент по оптимизации и автоматизации контекстной рекламы

- Ежедневно собирает и анализирует данные из Яндекс. Директ и Google AdWords

- Отбирает самые продуктивные ключи и повышает на них ставки

- Помещает эффективные ключи на самые высокие позиции

- Снижает ставки на низкоэффективные ключи

- Увеличивает количество конверсий

- Уменьшает стоимость лида

Чтобы зарабатывать в условиях конкуренции, нужно снизить себестоимость и при этом не разориться. Для этого нужно:

- Увеличить производительность труда. Если платят по выполненным объемам (например, как в строительстве), то проблем со скоростью производства не будет. При другой форме оплаты можно использовать поощрения за перевыполнение нормы.

- Автоматизировать деятельность, внедрить инновационные технологии. Допустим, штукатурить стены можно мастерком или использовать механизированное устройство, которое значительно ускоряет процесс отделки. Увеличение объемов работ в результате оптимизации позволит сократить штатные единицы, снизить расходы на оплату труда.

- Экономить на каждом этапе производства. Закупать дешевые, но качественные материалы, следить за расходом электроэнергии, воды.

- Подбирать правильных партнеров. Для снижения транспортных расходов нужно заключать договоры с подрядчиками, которые расположены рядом.

- Правильно подбирать штат. Уменьшить количество персонала, деятельность которого неэффективна. Некоторые должности можно объединить, если не нужно несколько бухгалтеров или экономистов. Правильно распределить фонд оплаты труда, не вызывая недовольства в коллективе.

- Повысить квалификацию сотрудников. Для этого есть курсы, семинары.

- Беречь ресурсы. К примеру, портной может раскроить ткань с минимальным расходом. Иначе куски, из которых нельзя ничего пошить. Если сделать калькуляцию расхода материалов на 1 объект и выдавать его в соответствии с нормами, не будет оставаться лишнее. Для экономии электричества можно приобрести энергосберегающую технику.

- Расширить ассортимент услуг.

- Проанализировать причины брака и сократить их.

- Следить за изменениями на рынке. Возможно, себестоимость товара у конкурентов меньше.

Правильное распределение бюджета на рекламу — также важный пункт управления бизнесом. Контролируйте и анализируйте все расходы в одном месте и выявляйте неэффективные способы продвижения с помощью системы сквозной аналитики, коллтрекинга и управления рекламой.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Заключение

Калькуляция затрат на услуги позволит распределить издержки по статьям. Их перечень зависит от специфики услуги. Чтобы избежать банкротства и не предлагать услуги по завышенным ценам, нужно контролировать расходы. Для этого нужна калькуляция стоимости услуг. Даже в кризисной ситуации себестоимость продукции или услуг остается важным показателем.

Метод учета – это система инструментов для определения стоимости товара. Существуют различные способы. Выбор конкретного инструмента зависит от сложности и типа производства, продолжительности цикла изготовления, номенклатуры. Рассмотрим в статье позаказный метод и все его особенности.

Каковы методы формирования себестоимости?

Реализация позаказного метода

Позаказный метод является основным. На его основе разработаны все остальные способы учета. Подходит он для индивидуального и мелкосерийного изготовления. То есть производства, в рамках которого изготавливается единичная и уникальная продукция. Рассматриваемый метод актуален для цехов, когда на них выполняется ремонт.

Что такое нормативный метод учета затрат?

Заказ на производство товаров выполняется производственным отделом. На основании сформированного распоряжения цеха приступают к работе. В распоряжении также указаны сроки изготовления. На основании заказа бухгалтерский отдел выполняет карточку аналитического учета. Затем заказу присваивается уникальный шифр. Он должен быть прописан в первичных бумагах, а также документах о сопутствующих работе затратах.

При позаказном способе объектом учета трат считается один заказ. Прямые траты будут зафиксированы в разделе отдельных статей по единицам товара. После того как первичка обработана, прямые траты разносятся по картам аналитического учета. Саму первичку необходимо хранить в папках. Для каждого заказа заводится своя папка.

Как учесть готовую продукцию?

Если объем первички большой, информация из бумаг группируется на накопительных ведомостях. Записи вносятся на основании ведомостей. После этого необходимо к прямым тратам добавить косвенные траты.

Косвенные траты на себестоимость конкретных заказов относятся соответственно распределительной базе. Последняя устанавливается на основании состава себестоимости.

Когда заказ завершен, траты нужно суммировать. С помощью этого можно установить реальную производственную себестоимость продукции, которая была изготовлена. При завершении выполнения задачи производственные цеха получают уведомления о том, что работа над заказом окончена.

Основные особенности метода

Рассмотрим базовые характеристики позаказного метода:

- Отсутствует необходимость проводить калькулирование регулярно. Себестоимость определяется только по завершении работ по заказу. Ежемесячно ее вычислять не нужно.

- Актуальна условная оценка при частичном выпуске продукции в рамках заказа. Нужно учитывать, что такая оценка не отражает фактическую себестоимость.

Поиздельный метод – это подвид позаказного метода. Однако этот инструмент крайне редко используется в России. Он находит свое применение на субъектах с массовым производством, где некоторые единицы комплектуются из деталей. Это актуальная схема для таких областей, как автомобилестроение, производство мебели. Поиздельный метод предполагает ежемесячное калькулирование. Объектом учета считаются стабильные заказы на изделия. Реальная себестоимость устанавливается посредством деления учтенных трат на объем изготовленной продукции.

Позаказный метод актуален при наличии этих условий:

- Индивидуальное или мелкосерийное изготовление.

- Гетерогенное изготовление (то есть остановить его можно на любом этапе).

- Процесс производства и рабочий период аналогичны.

- Работа над заказом длится больше отчетного времени.

Позаказный метод обычно используется в рамках изготовления мебели.

Преимущества и недостатки

Позаказный метод отличается этими преимуществами:

- Этот инструмент позволяет сопоставить траты между заказами. На его основании можно составить рейтинг заказов по их рентабельности. Можно определить, какая работа предполагает наибольшие траты.

- Формирование базы для планирования трат.

- Возможность сбора данных для контроля расходов. Для этого нужно рассчитать уровень отклонений между оценочными и реальными значениями.

Однако у способа есть и недостатки:

- Необходимо поддерживать определенный уровень детализации.

- Иногда сопоставление заказов проводить не требуется. К примеру, это бессмысленно в период между исполнением заказа.

- Контроль трат возможен только при вспомогательном анализе первичных данных.

Позаказный метод будет оптимальным только в том случае, если он подбирался в соответствии с конкретными нуждами.

Наряд-заказ и прочие документы

Учет трат по каждому заказу проводится поэтапно. Первый шаг – открытие заказа. Под этим понимается заполнение бланка заказа или наряда на исполнение работы. Рассмотренные документы нужно хранить в бухгалтерском отделе.

Наряд-заказ может оформляться в различных формах. Как правило, в этом документе указывается эта информация:

- Разновидность заказа.

- Код заказа.

- Особенности заказа, описание планируемых работ.

- Продолжительность выполнения заказа.

- Месяц учета сопутствующих издержек.

После составления заказа-наряда нужно направить первичку. В частности, имеются в виду эти первичные документы:

- О тратах материала.

- О зарплате.

- О расходах от бракованных изделий.

- Об износе инструментов, которые использовались в рамках выполнения заказа.

В каждом из первичных документов нужно указать номер заказа. Рассмотрим особенности учета различных элементов:

- Материалы учитываются на основании норм на отпуск МТЦ. Последние могут выписываться или мастером по заказу, или отделом контроля.

- Отпущенные материалы будут оцениваться исходя из выбранной основы: ФИФО или средняя стоимость.

- Продолжительность исполнения заказа нужно учитывать в нарядах.

В форме регистрации деятельности работников нужно указывать сотрудника, место работы, ставку, сумму по операции, индивидуальный номер заказа.

Закупки и прочие прямые траты фиксируются в карточке учета трат. Размер закупок устанавливается на основании анализа счетов на купленные материалы. В форме регистрации нужно указать номер материала, дату, цех, наименование материала. Составитель документа должен его подписать.

Особенности бухучета

В бухгалтерии в рамках используемого метода нужно использовать эти регистры:

- Сводная ведомость трат ценностей.

- Ведомость распределения зарплат.

- Ведомость о движении полуфабрикатов, которые изготовлены в рамках производства.

- Ведомость НХП.

- Лицевой счет по заказу.

- Оборотная ведомость.

- Расчеты по хозяйственным тратам.

- Калькуляция себестоимости изделий.

Регистры нужно вести исходя из сведений первички, журналов-ордеров. Лицевой счет считается обобщающим. На нем собираются все траты субъекта по конкретному заказу. Оборотная ведомость формируется каждый месяц. Она нужна для контроля над верным распределением расходов по заказам.

Используемые проводки

В синтетическом учете необходимо выполнить эти проводки:

- ДТ20-А КТ10, 70, 69, 02, 76. Начисление производственных трат по конкретному заказу (назовем этот заказ А).

- ДТ20-Б КТ10, 70, 69, 02, 76. Начисление трат по заказу Б.

- ДТ20-А КТ25, 26. Списание на заказ А общепроизводственных и общехозяйственных трат.

- ДТ20-Б КТ25, 26. Списание на заказ Б общепроизводственных и общехозяйственных трат.

- ДТ90.2 КТ20-А. Завершение заказа А и его передача заказчику.

- ДТ43-Б КТ20-Б. Завершение заказа Б и его передача заказчику.

Если заказов будет больше, то и проводок по заказам будет больше.

12.2. Методы учета затрат на производство и калькулирования себестоимости продукции

Себестоимость продукции является важнейшим показателем хозяйственной деятельности коммерческой организации. Для расчета себестоимости выпускаемой продукции необходимо выбрать метод учета затрат на производство и калькулирования себестоимости продукции.

Независимо от того, для каких целей должна быть рассчитана себестоимость, следует установить:

– себестоимость какого объекта учета необходимо определить (выпускаемая продукция, технологический процесс, отдельный заказ);

– какие затраты будут включены в себестоимость (калькулирование полной (absorption costing) или усеченной себестоимости (direct costing));

– на основании каких данных будет определена себестоимость (нормативные или фактические затраты);

– как распределить косвенные расходы и учесть их в себестоимости готовой продукции.

В учете в зависимости от стадии и полноты формирования выделяют различные показатели себестоимости продукции: себестоимость проданной продукции (полная себестоимость), производственная себестоимость, усеченная производственная себестоимость и др.

Себестоимость проданной продукции – это затраты на производство и продажу продукции.

Производственная себестоимость – это затраты на производство выпущенной продукции. При этом различают показатели полной и неполной производственной себестоимости.

Полная производственная себестоимость рассчитывается с учетом всех понесенных организацией затрат. При использовании метода полного распределения затрат на себестоимость единицы продукции относятся как переменные, так и постоянные затраты. Применение этого метода оправдано в тех случаях, когда необходимо проанализировать рентабельность выпускаемой продукции, сформировать оптимальный товарный ассортимент или разработать ценовую политику по принципу «затраты плюс». Другими словами, цена определяется как полная себестоимость, увеличенная на требуемую рентабельность.

Усеченная себестоимость предполагает отнесение на себестоимость единицы продукции только переменных затрат. Постоянная часть общепроизводственных затрат, а также коммерческие и общехозяйственные расходы списываются на уменьшение выручки в конце отчетного периода без распределения на выпущенную продукцию.

Определение усеченной себестоимости оправдано в тех случаях, когда необходимо принять решение о выпуске или прекращении производства того или иного продукта.

Некоторые организации не распределяют непроизводственные накладные расходы на продукты, полагая что распределение подобных расходов, кроме множества неконтролируемых искажений данных о рентабельности и затратах как на стадии планирования, так и в учете, ничего не дает.

Финансовые результаты организации, рассчитанные с использованием усеченной себестоимости, могут отличаться от результатов, полученных с применением метода полной себестоимости.

Под методом учета затрат на производство и калькулирования себестоимости продукции понимается совокупность разработанных приемов организации документирования и учета затрат, обеспечивающих определение фактической себестоимости продукции и контроль за её формированием.

Выбор метода учета затрат и калькулирования себестоимости зависит от отраслевых особенностей организации, типа производства, длительности производственного цикла, наличия незавершенного производства, номенклатуры выпускаемой продукции, а также от потребностей руководства организации в информации, необходимой для управления затратами.

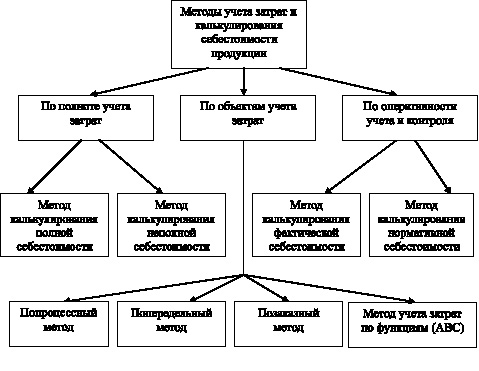

Методы учета затрат на производство и калькулирования себестоимости продукции классифицируют по разным признакам (рис. 12.1).

Рис. 12.1. Классификация методов учета затрат и калькулирования себестоимости

В зависимости от объектов учета затрат различают позаказный, попроцессный, попередельный методы и метод АВС-костинг.

Позаказный метод калькулирования себестоимости продукции имеет следующие основные характеристики:

1) измерение затрат по каждой завершенной партии изделий или по заказу, а не за промежуток времени;

2) период исполнения заказа не совпадает с отчетным периодом;

3) ведение в Главной книге только одного счета «Основное производство» (отдельные заказы при этом отражаются в аналитическом учете на бланках-заказах).

Под заказом понимают изделие, мелкие серии одинаковых изделий или ремонтные, монтажные и экспериментальные работы.

Основные характеристики попроцессного метода калькулирования себестоимости продукции:

1) группировка производственных затрат по отдельным подразделениям или производственным участкам безотносительно к отдельным заказам;

2) списание затрат за календарный период, а не за время, необходимое для завершения отдельного заказа;

3) открытие нескольких аналитических счетов к счету «Основное производство» для каждого подразделения или производственного участка (по разновидностям изготавливаемой продукции).

При попроцессном методе затраты учитываются по установленным статьям калькуляции по всему производственному процессу и, кроме того, по отдельным стадиям процесса производства. По окончании отчетного периода совокупные затраты по производственному процессу делят на количество единиц выпущенной продукции и исчисляют себестоимость одной калькуляционной единицы.

Попередельный метод учета затрат и калькулирования себестоимости продукции предполагает учет затрат на производство не только по видам продукции и статьям калькуляции, но и по переделам.

Под переделом понимают совокупность технологических операций по выработке промежуточного продукта (полуфабриката) или готовой продукции (на последнем переделе). Так, в черной металлургии переделами являются выплавка чугуна, выплавка стали, прокат; в текстильной промышленности – выработка пряжи, изготовление ткани и ее крашение.

Попередельный метод применяют в производствах с комплексным использованием сырья, а также в отраслях промышленности с массовым и крупносерийным производством, где обрабатываемое сырье и материалы проходят последовательно несколько фаз обработки – переделов.

При комплексном использовании сырья или полуфабрикатов вырабатываемую продукцию различных сортов и марок переводят в условный сорт с помощью системы коэффициентов. При изготовлении из одного и того же вида сырья нескольких продуктов выделяют основной продукт. Остальные рассматривают как попутные и вычитают их из общей суммы затрат на производство, а оставшиеся затраты относят на себестоимость основного продукта.

Различают бесполуфабрикатный и полуфабрикатный варианты попередельного метода учета затрат на производство и калькулирование себестоимости продукции.

При бесполуфабрикатном ограничиваются учетом затрат по каждому переделу. В бухгалтерских записях движение полуфабрикатов не отражается. Их движение от одного передела к другому бухгалтерия контролирует по данным оперативного учета движения полуфабрикатов в натуральном выражении, который ведут в цехах. В соответствии с таким порядком учета затрат определяют не себестоимость полуфабрикатов после каждого передела, а лишь себестоимость готового продукта.

При полуфабрикатном варианте движение полуфабрикатов из цеха в цех оформляют бухгалтерскими записями и калькулируют себестоимость полуфабрикатов после каждого передела, что позволяет выявлять себестоимость полуфабрикатов на различных стадиях их обработки, обеспечивая более действенный контроль за себестоимостью продукции.

В последние десятилетия XX в. на Западе активно развивался новый подход в менеджменте и учете, основанный на управлении операциями – составными частями процессов, протекающих на предприятии. Он включает ABC (Activity-Based Costing) – пооперационное калькулирование. Метод ABC используется для реинжиниринга бизнес-процессов в качестве информационной основы управления в гибких организационных структурах, а также управленческих решений, для которых нужна информация о максимально точной себестоимости продукции. Применение метода ABC позволяет более точно определить стоимость конкретного продукта, особенно в ситуации, когда косвенные расходы превышают прямые.

АВ-костинг, или пооперационное калькулирование, является новым направлением как для отечественного, так и для западного учета. Хотя его идеи зародились на Западе в первой половине XX в., отечественные методы распределения расходов на содержание и эксплуатацию оборудования пропорционально сметным ставкам являются близкими к описываемому методу учетной модели. Название метода Activity-Based переводится российскими экономистами по-разному: калькулирование по операциям, калькулирование по действиям, калькулирование по функциям, функциональный учет затрат и др. Этот метод применяется на многономенклатурных производствах с высоким удельным весом косвенных накладных расходов на предприятиях с гибкой формой организации управления.

Метод ABC основан на том, что затраты образуются в результате выполнения определенных операций. Процесс расчета себестоимости производимой продукции (работ, услуг) с применением этого метода предполагает калькуляцию затрат в три этапа:

– распределение затрат на ресурсы;

– перенесение стоимости ресурсов на операции;

– распределение стоимости основных операций на объекты затрат.

В соответствии с признаком полноты включения затрат в себестоимость различают метод учета и калькулирования полной себестоимости (метод поглощения затрат) и метод учета и калькулирования неполной себестоимости («директ-костинг»).

Калькулирование себестоимости методом поглощения затрат заключается в распределении между видами продукции как прямых, так и косвенных производственных затрат, т. е. все производственные затраты (и переменные и постоянные) участвуют в процессе формирования себестоимости. Для отечественной практики учета традиционным является калькулирование полной себестоимости продукции, которая включает в себя все затраты предприятия (прямые и косвенные), связанные с производством и реализацией продукции.

Метод учета затрат и калькулирования сокращенной себестоимости продукции (direct-costing) впервые начал применяться в Германии (в 30-е гг. XX в.). В последние годы он широко применяется в большинстве развитых стран. Вначале методом «директ-костинг» производственная себестоимость продукции исчислялась только по прямым переменным затратам, однако в процессе развития метода ее стали исчислять и по косвенным переменным расходам.

В отечественной практике сокращенная или неполная производственная себестоимость продукции исчисляется только по переменным и условно-переменным затратам. Прямые переменные затраты сразу учитываются на счетах учета затрат на производство и калькулирование себестоимости продукции (20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства»). Условно-переменные затраты в течение месяца учитываются на счетах 25 «Общепроизводственные расходы» и по окончании месяца списываются на счета учета прямых переменных затрат (20, 23, 29). Постоянные расходы учитываются в течение месяца на счете 26 «Общехозяйственные расходы», с которого по окончании месяца списываются на счет 90 «Продажи». Это означает, что общехозяйственные расходы в производственную себестоимость продукции не включаются.

При исчислении сокращенной себестоимости продукции используют показатель маржинального дохода. Маржинальный доход определяют, вычитая из выручки от продажи продукции или стоимости произведенной продукции сумму переменных затрат.

По оперативности учета и контроля затраты можно учитывать методом калькулирования фактической себестоимости и методом калькулирования нормативной себестоимости.

Для использования нормативного метода учета затрат и калькулирования себестоимости продукции необходимо:

– составлять нормативные калькуляции по каждому виду продукции (работ, услуг);

– осуществлять учет изменений норм затрат;

– выявлять отклонения фактических затрат от нормативных и определять причины и виновников этих отклонений;

– исчислять фактическую себестоимость отдельных видов продукции (работ, услуг) прибавлением к нормативным затратам отклонений фактических затрат от норм и изменений, вносимых в нормы затрат.

При использовании нормативного метода учета все затраты организации разделяются на нормируемые и ненормируемые. В качестве нормируемых, как правило, выступают прямые затраты. Использование метода «стандарт-кост» также предполагает, что нормирование и последующий учет осуществляются по количественному и стоимостному критерию.

Нормативный метод предусматривает соблюдение следующих принципов:

1) предварительное составление калькуляции нормативной себестоимости по каждому изделию на основе действующих на предприятии текущих норм и смет;

2) ведение в течение месяца учета изменений действующих норм для корректировки нормативной себестоимости, определения влияния этих изменений на себестоимость продукции и эффективности мероприятий, послуживших причиной изменения норм;

3) учет фактических затрат в течение месяца с разделением их на расходы по нормам и отклонениям от норм;

4) установление и анализ причин, а также условий появления отклонений от норм по местам их возникновения;

5) определение фактической себестоимости выпущенной продукции как суммы нормативной себестоимости, отклонений от норм и изменений норм.

Нормативное обеспечение принято подразделять на четыре основные группы: плановые задания, нормативные документы технической подготовки производства, нормативы расхода ресурсов и вспомогательные нормативные материалы.

Нормативные калькуляции имеют многоцелевое назначение. В планировании они используются для расчетов плановой себестоимости продукции, сметы затрат на производство, определения цен продажи продукции, трансфертных цен, смет затрат по центрам ответственности. В учете нормативные калькуляции необходимы для оценки незавершенного производства и брака продукции, контроля за себестоимостью продукции, исчисления фактической себестоимости отдельных видов продукции и всей продукции в целом.

Количество и структура нормативных калькуляций зависят от сложности технологического процесса и уровня организации производства. В массовых и крупносерийных производствах нормативные калькуляции составляются по деталям, узлам, цеховым машинокомплектам, полуфабрикатам, процессам сборки сборочных единиц, по изделиям. Во вспомогательных производствах они составляются по заказам на технологическое оснащение, изготовление типовых инструментов, на единицы ремонтной сложности, энергоносителей, транспортных работ, группы запасных частей и т.п.

Система «стандарт-кост» представляет собой средство управления прямыми затратами. Используется несколько вариантов этой системы. При одном варианте затраты собираются на дебете счета «Производство» и оцениваются по стандартной стоимости, готовая продукция списывается с кредита этого счета также по стандартной стоимости, незавершенное производство оценивается по стандартной стоимости. Сущность другого варианта заключается в том, что затраты, обобщенные на дебете счета «Производство», оцениваются по фактической стоимости, а с кредита счета списывается готовая продукция по стандартной стоимости. Незавершенное производство оценивают по стандартной стоимости с учетом отклонений от фактических затрат в ту или иную сторону.

Система «стандарт-кост» имеет характерные особенности. Во-первых, основой выявления отклонений от стандартов в процессе расходования средств являются бухгалтерские записи на специальных счетах, а не их документирование. Перед менеджерами ставится задача не документировать отклонения, а не допускать их. Во-вторых, не все организации отражают в бухгалтерском учете выявленные отклонения, – это делают лишь те из них, которые используют текущие стандарты. В-третьих, выделяются специальные синтетические счета для учета отклонений – по статьям калькуляции, по факторам отклонений.

К достоинствам системы «стандарт-кост» относят обеспечение информацией об ожидаемых затратах на производство и реализацию изделий; установление цены на основе заранее исчисленной себестоимости единицы продукции; составление отчета о доходах и расходах с выделением отклонений от нормативов и причинах их возникновения.

Общими для систем «стандарт-кост» и нормативного учета являются следующие черты:

– основа систем – стандарты (нормативы);

– обе системы повышают качество оперативного и тактического управления посредством выявления отклонений через механизм сигнального документирования;

– обе системы используются для бюджетирования;

– отклонения отражаются на специальных счетах;

– предусматривается возможность отнесения отклонений к затратам на период с единовременным списанием на счет прибылей и убытков.

Отличительными являются следующие черты:

– детализация и способ установления стандартов (нормативов);

– на выходе систем калькулируется разная себестоимость:

– при нормативном методе – фактическая себестоимость, равна затраты по нормам ± изменения норм ± отклонения от норм;

– при методе «стандарт-кост» фактическая себестоимость равна нормативной себестоимости;

– отражение на счетах отклонений по статьям себестоимости по факторам: при нормативном методе – только по готовой продукции и материалам; при методе «стандарт-кост» счета отклонений открываются по каждой статье затрат и в разрезе статей по факторам, например отклонение по материалам – фактор норм; отклонение по материа-

лам – фактор цен;

– отнесение отклонений к периодическим затратам при нормативном учете официально разрешено только по готовой продукции (должно быть предусмотрено учетной политикой); при методе «стандарт-кост» любые отклонения можно отнести к периодическим затратам либо пропорционально распределить между незавершенным производством, себестоимостью готовой и проданной продукции.