Появление брака является неизбежной частью любого производства. Поэтому важно его своевременное выявление и правильный учет потерь от брака.

Браком в производстве считаются продукты, изделия, полуфабрикаты, детали, которые не соответствуют по своему качеству установленным стандартам или техническим условиям и не могут быть использованы по прямому назначению или могут быть использованы лишь после их переработки или исправления. При этом не считаются браком продукты, изделия, полуфабрикаты, изготовленные по особым повышенным техническим требованиям, в тех случаях, когда они не соответствуют этим требованиям, но отвечают стандартам или техническим условиям на аналогичные продукты или изделия для общего потребления. Не относятся к браку потери от сортности, то есть перевод продукции в низший сорт по качеству.

Различают следующие виды брака:

1) В зависимости от характера дефектов, брак подразделяется на:

Исправимый брак – это изделия, полуфабрикаты (детали и узлы), которые могут быть использованы по прямому назначению после исправления дефектов, причем их исправление технически возможно и экономически целесообразно.

Окончательный (неисправимый) брак – это изделия, полуфабрикаты, детали, которые не могут быть использованы по прямому назначению и исправление которых технически невозможно или экономически нецелесообразно, то есть в тех случаях, когда исправление брака потребует затрат, превышающих затраты на изготовление новой продукции взамен бракованной.

2) В зависимости от места обнаружения, брак подразделяется следующим образом:

Внутренний брак – брак, выявленный в организации до отправки продукции потребителям.

Внешний брак – брак, выявленный у потребителя в процессе использования или сборки.

Внутренний брак.

Бухгалтерский учет внутреннего брака.

Для обобщения информации, о потерях от брака в производстве, плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению, утвержденного Приказом Минфина Российской Федерации от 31 октября 2000 года №94н предназначен счет 28 «Брак в производстве». Следует отметить, что на данном счете учитываются все виды брака. Аналитический учет на счете 28 «Брак в производстве» ведется по отдельным структурным подразделениям, видам продукции (работ), статьям расходов, причинам и виновникам брака.

По дебету счета 28 «Брак в производстве» отражаются затраты, связанные с выявленным браком:

- себестоимость бракованной продукции (при неисправимом браке);

- затраты на исправление брака (при исправимом браке).

По кредиту счета 28 «Брак в производстве» отражаются суммы, уменьшающие потери от брака:

- стоимость бракованной продукции, принятой к учету по цене возможного использования;

- суммы, взыскиваемые с виновников брака;

- суммы, взыскиваемые с поставщиков недоброкачественных материалов, при использовании которых допущен брак и так далее.

Сумма потерь от брака равна разнице между оборотами по дебету и кредиту счета 28 «Брак в производстве».

Не возмещаемые суммы потерь от брака включаются в себестоимость тех видов продукции, по которым выявлен брак. Если в том периоде, в котором выявлен брак, данный вид продукции не производился, то суммы потерь от брака распределяются по видам продукции как общепроизводственные расходы.

Счет 28 «Брак в производстве» не имеет остатка на конец месяца.

Бухгалтерский учет неисправимого внутреннего брака.

Себестоимость неисправимого внутреннего брака, подлежащая отражению на счете 28 «Брак в производстве», определяется по сумме затрат на изготовление бракованной продукции, куда входят:

· стоимость использованных сырья и материалов;

· расходы на оплату труда;

· соответствующие суммы единого социального налога (далее – ЕСН);

· расходы на содержание и эксплуатацию оборудования;

· часть общепроизводственных расходов;

· другие затраты, связанные с изготовлением бракованной продукции.

Для расчета себестоимости окончательного брака необходимо произвести следующие действия:

- составить калькуляцию затрат на изготовление бракованной продукции;

- рассчитать сумму взысканий с виновников брака;

- рассчитать стоимость возвратных отходов по цене возможного использования;

- определить сумму потерь от окончательного брака.

Учет неисправимого внутреннего брака оформляется бухгалтерскими записями:

|

Корреспонденция счетов |

Содержание операции |

|

|

Дебет |

Кредит |

|

|

28 |

20, 21, 43 |

Списана себестоимость бракованной продукции |

|

10, 21, 41 |

28 |

Принята к учету бракованная продукция по цене возможного использования |

|

73 |

28 |

Начислены суммы, подлежащие взысканию с виновных лиц |

|

76 |

28 |

Начислены суммы, подлежащие взысканию с поставщиков |

|

20, 23 |

28 |

Включены в себестоимость продукции потери от брака |

Пример 1.

(Цифры примера условные)

На металлургическом заводе «А» допущен неисправимый брак продукции, затраты на изготовление которой составили 200 000 рублей.

Неисправимый брак может быть принят в качестве металлолома, стоимость которого составляет 50 000 рублей, кроме того, в возмещение затрат по выпуску брака с виновника подлежит удержанию сумма 20 000 рублей. В бухгалтерском учете организации данные хозяйственные операции отражены следующим образом:

|

Корреспонденция счетов |

Сумма, рублей |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

28 |

20 |

200 000 |

Отражена себестоимость бракованной продукции |

|

10 |

28 |

50 000 |

Принята к учету бракованная продукция в качестве металлолома |

|

73 |

28 |

20 000 |

Отражена сумма, подлежащая возмещению работником, по вине которого допущен брак |

|

20 |

28 |

130 000 |

Включены в себестоимость продукции невозмещаемые потери от брака (200 000 рублей – 50 000 рублей – 20 000 рублей) |

Окончание примера.

Бухгалтерский учет исправимого внутреннего брака.

В себестоимость исправимого внутреннего брака включаются:

· стоимость сырья и материалов, израсходованных при исправлении брака;

· заработная плата работников, непосредственно осуществляющих исправление брака;

· соответствующие суммы начисленного ЕСН;

· доля затрат на содержание и эксплуатацию оборудования и общепроизводственных затрат, приходящаяся на операции по исправлению брака;

· другие расходы, связанные с исправлением брака.

Учет исправимого внутреннего брака оформляется следующими бухгалтерскими записями:

|

Корреспонденция счетов |

Содержание операции |

|

|

Дебет |

Кредит |

|

|

28 |

10 |

Списана стоимость сырья и материалов, использованных для исправления брака |

|

28 |

70 |

Начислена заработная плата рабочим, занятым исправлением брака |

|

28 |

69 |

Начислен ЕСН и сумма страховых взносов по страхованию от несчастных случаев на производстве |

|

28 |

25 |

Списана соответствующая доля общепроизводственных затрат |

|

73 |

28 |

Начислены суммы, подлежащие взысканию с виновных лиц |

|

76 |

28 |

Начислены суммы, подлежащие взысканию с поставщиков бракованных материалов |

|

20, 23 |

28 |

Включены в себестоимость продукции затраты на исправление брака |

Пример 2.

При производстве продукции выявлен брак. Затраты на изготовление бракованной продукции составили:

Стоимость израсходованных материалов – 25 000 рублей;

Заработная плата – 15 000 рублей;

Сумма ЕСН и страховых взносов – 4 200 рублей;

Доля общепроизводственных расходов – 7 500 рублей;

Итого – 51 700 рублей.

Затраты на исправление брака составили:

Стоимость израсходованных материалов – 8 000 рублей;

Заработная плата – 7 000 рублей;

Сумма ЕСН и страховых взносов – 2 000 рублей;

Доля общепроизводственных расходов – 1 500 рублей.

Итого – 18 500 рублей.

С виновников брака взыскано 5 000 рублей.

|

Корреспонденция счетов |

Сумма, рублей |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

28 |

10 |

8 000 |

Списана стоимость материалов на исправление брака |

|

28 |

70 |

7 000 |

Начислена заработная плата за исправление брака |

|

28 |

69 |

2 000 |

Начислен ЕСН и страховые взносы по страхованию от несчастных случаев на производстве |

|

28 |

25 |

1 500 |

Списаны общепроизводственные расходы, приходящиеся на исправление брака |

|

73 |

28 |

5 000 |

Начислена сумма к взысканию с виновников брака |

|

70 |

73 |

5 000 |

Удержана из зарплаты виновных лиц взыскиваемая сумма |

|

20 |

28 |

13 500 |

Отнесена на себестоимость продукции сумма потерь от брака (8 000 + 7 000 + 2 000 + 1 500 — 5 000) |

|

43 |

20 |

65 200 |

Отражена производственная себестоимость готовой продукции (51 700 + 13 500) |

Окончание примера.

Особенности учета налога на добавленную стоимость, в случае обнаружения внутреннего брака .

На практике нередко возникает вопрос о том, необходимо ли восстанавливать налог на добавленную стоимость (далее – НДС) со стоимости материальных ценностей, которые использовались в процессе производства бракованной продукции.

Заметим, что по поводу необходимости восстановления НДС существует две точки зрения.

Одни специалисты (в том числе и работники налоговых органов) считают, что если бракованная продукция не будет в дальнейшем реализована, то НДС, ранее принятый к вычету, в части, приходящейся на стоимость материально-производственных запасов, использованных в процессе производства бракованной продукции, должен быть восстановлен и уплачен в бюджет. Заметим, что в некоторых случаях и суды занимают сторону налоговиков, доказательством чего может служить Постановление ФАС Северо-Кавказского округа от 4 октября 2004 года по делу №Ф08-4617/2004 -1748А.

Другие, основываясь на положениях статьи 171 Налогового кодекса Российской Федерации (далее — НК РФ), не соглашаются с подобными выводами. Напомним, что в соответствии с подпунктом 1 пункта 2 статьи 171 главы 21 НК РФ:

«2. Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории Российской Федерации либо уплаченные налогоплательщиком при ввозе товаров на таможенную территорию Российской Федерации в таможенных режимах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории либо при ввозе товаров, перемещаемых через таможенную границу Российской Федерации без таможенного контроля и таможенного оформления, в отношении:

1) товаров (работ, услуг), а также имущественных прав, приобретаемых для осуществления операций, признаваемых объектами налогообложения в соответствии с настоящей главой, за исключением товаров, предусмотренных пунктом 2 статьи 170 настоящего Кодекса».

В соответствии с подпунктом 47 пункта 1 статьи 264 НК РФ потери от брака включаются в состав расходов, учитываемых при налогообложении прибыли, то есть, несмотря на то, что часть приобретенных материально-производственных запасов была использована в производстве бракованной продукции, расходы на такие материалы имеют непосредственное отношение к реализации товаров, то есть к операциям, подлежащим налогообложению НДС.

Следовательно, в соответствии с подпунктом 1 пункта 2 статьи 171 главы 21 НК РФ вычет был произведен организацией правомерно, и восстанавливать принятые к вычету суммы НДС в части, приходящейся на стоимость ценностей, использованных в процессе производства бракованной продукции, организации не нужно.

Кстати сказать, что в Постановлении ФАС Западно-Сибирского округа от 2 августа 2006 года №Ф04-4812/2006(25040-А46-31) по делу №11-291/05 суд также пришел к выводу, что налогоплательщик, изначально приобретающий товарно-материальные ценности для производства налогооблагаемой продукции, не должен восстанавливать суммы налога, ранее принятые к вычету, по бракованной продукции.

Обратите внимание!

В связи с тем, что арбитражная практика по данному вопросу противоречива, организация должна решить самостоятельно будет ли она восстанавливать суммы «входного» налога на добавленную стоимость или нет.

Если организация, не желая вступать в спор с налоговыми органами, все же «восстановит» сумму НДС, то учесть его в целях налогообложения прибыли, вряд ли удастся. Напомним, что случаи, когда «входной» НДС учитывается в составе расходов при налогообложении прибыли перечислены в пункте 2 статьи 170 НК РФ и в отношении НДС, приходящего на бракованную продукцию, там ничего не указано.

Учет внутреннего брака в целях налогообложения прибыли.

В налоговом учете потери от брака включаются в состав прочих расходов, связанных с производством и реализацией на основании подпункта 47 пункта 1 статьи 264 главы 25 НК РФ. Указанные расходы являются косвенными и учитываются в составе расходов отчетного периода в полном объеме (пункт 2 статьи 318 НК РФ). В соответствии с изменениями, внесенными в НК РФ Федеральным законом от 6 июня 2005 года №58-ФЗ «О внесении изменений в часть вторую Налогового Кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации о налогах и сборах», организация может самостоятельно определять перечень прямых и косвенных расходов. Поэтому потери от брака могут признаваться не только косвенными расходами, но и прямыми, в зависимости от учетной политики. При этом к прочим расходам, связанным с производством и реализацией, учитываемым в целях определения налоговой базы по налогу на прибыль организаций, налогоплательщики вправе относить только те потери от брака в производстве, которые не подлежат взысканию (удержанию) с виновников брака.

Для того чтобы признать потери от брака, необходимо соблюдать требования статьи 252 НК РФ. Напомним, что в соответствии с пунктом 1 статьи 252 НК РФ расходами для целей налогового учета признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком, при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами. Напоминаем, что с 1 января 2006 года подтверждением расходов налогоплательщика, помимо документов, оформленных в соответствии с законодательством Российской Федерации, также являются документы, оформленные в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого расходы были произведены, а также документы косвенно, подтверждающие произведенные расходы налогоплательщика.

Такие изменения внесены в статью 252 НК РФ Федеральным законом от 6 июня 2005 года №58-ФЗ «О внесении изменений в часть вторую Налогового Кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации о налогах и сборах».

Внешний брак.

Внешним считается брак, который выявлен после отгрузки готовой продукции покупателю. Потери от внешнего брака отражаются в составе затрат того месяца, в котором получены и приняты претензии от покупателей. Потери от брака, которые относятся к продукции, изготовленной в прошлых периодах, включаются в себестоимость аналогичных изделий, выпущенных в текущем периоде. Если в текущем периоде такие изделия не выпускаются, то данные расходы распределяются по видам продукции как общепроизводственные расходы.

Статьей 475 Гражданского кодекса Российской Федерации (далее — ГК РФ) установлено следующее:

«1. Если недостатки товара не были оговорены продавцом, покупатель, которому передан товар ненадлежащего качества, вправе по своему выбору потребовать от продавца:

соразмерного уменьшения покупной цены;

безвозмездного устранения недостатков товара в разумный срок;

возмещения своих расходов на устранение недостатков товара.

2. В случае существенного нарушения требований к качеству товара (обнаружения неустранимых недостатков, недостатков, которые не могут быть устранены без несоразмерных расходов или затрат времени, или выявляются неоднократно, либо проявляются вновь после их устранения, и других подобных недостатков) покупатель вправе по своему выбору:

отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы;

потребовать замены товара ненадлежащего качества товаром, соответствующим договору».

Бухгалтерский учет внешнего неисправимого брака.

В себестоимость неисправимого внешнего бракавключается:

— производственная себестоимость продукции (изделий), окончательно забракованной потребителем;

— возмещение покупателю затрат, осуществленных им в связи с приобретением этой продукции;

— транспортные расходы по возврату бракованной продукции;

— другие затраты связанные с изготовлением бракованной продукции.

Чтобы возврат продукции не был квалифицирован как ее обратная продажа организации-изготовителю, важно правильно оформить документы, подтверждающие характер сделки. В этом случае оформляется акт о выявлении брака (форма ТОРГ-2) и выставляется претензия, в которой отражается факт поставки некачественной продукции и указывается, должен ли поставщик перечислить покупателю деньги за бракованную продукцию, либо погасить задолженность, образовавшуюся после возврата брака, отгрузив аналогичную продукцию надлежащего качества.

Как правило, внешний брак выявляется не в том месяце, когда продукция была изготовлена, а позднее, когда забракованная продукция уже включена в объем продаж.

В случае возврата бракованной продукции поставщик должен сторнировать бухгалтерские записи по продаже продукции в доле, приходящейся на брак, в том числе и суммы начисленных налогов.

Пример 3.

Организация-изготовитель «А» реализовала партию из 10 изделий. Продажная цена одного изделия составляет 23 600 рублей (в том числе НДС 3 600 рублей). Себестоимость одного изделия составляет 15 000 рублей.

В процессе использования изделий покупателем обнаружен неисправимый брак в трех изделиях. Покупателем составлен акт о выявлении брака и выставлена претензия, в которой покупатель потребовал перечислить на его расчетный счет денежные средства в размере стоимости трех бракованных изделий.

Организация-изготовитель «А» оплатила транспортные расходы по доставке бракованных изделий в сумме 1 180 рублей (в том числе НДС 180 рублей) и признала брак неисправимым.

Полученные в результате разборки бракованных изделий запасные части были приняты к учету по цене возможной реализации на общую сумму 15 000 рублей.

Начислена заработная плата рабочим за разборку изделий – 3 000 рублей;

Начислен ЕСН – 786 рублей.

|

Корреспонденция счетов |

Сумма, рублей |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

62 |

90-1 |

236 000 |

Отражена выручка от продажи изделий (23 600 х 10) |

|

90-3 |

68 |

36 000 |

Начислен НДС (3 600 х 10) |

|

90-2 |

43 |

150 000 |

Списана себестоимость проданных изделий (15 000 х 10) |

|

90-9 |

99 |

50 000 |

Отражена прибыль от продажи изделий (236 000 – 150 000 – 36 000) |

|

51 |

62 |

236 000 |

Получена оплата за проданные изделия |

|

После обнаружения брака и выставления претензии |

|||

|

62 |

90-1 |

70 800 |

СТОРНО! Отражена выручка от продажи бракованных изделий (23 600 х 3) |

|

90-2 |

43 |

45 000 |

СТОРНО! Списана себестоимость бракованных изделий (15 000 х 3) |

|

68 |

90-3 |

10 800 |

Предъявлен к вычету НДС, ранее начисленный и уплаченный в бюджет на суммы, относящиеся к возвращенным бракованным изделиям (3600 х 3) |

|

62 |

51 |

70 800 |

Перечислена покупателю стоимость бракованных изделий (23 600 х 3) |

|

28 |

43 |

45 000 |

Списана себестоимость бракованных изделий (15 000 х 3) |

|

60 |

51 |

1 180 |

Оплачены транспортные расходы |

|

28 |

60 |

1 000 |

Включены в состав потерь от брака транспортные расходы |

|

19 |

60 |

180 |

Отражен НДС по транспортным расходам |

|

68 |

19 |

180 |

Предъявлен к вычету НДС |

|

28 |

70 |

3 000 |

Начислена заработная плата за разборку бракованных изделий |

|

28 |

69 |

786 |

Начислен ЕСН и сумма страховых взносов на обязательное страхование от несчастных случаев |

|

10 |

28 |

15 000 |

Приняты к учету запчасти после разборки бракованных изделий |

|

20 |

28 |

34 786 |

Включены в себестоимость продукции текущего периода потери от брака (45 000 + 1 000 + 3 000 + 786 – 15 000) |

Окончание примера.

Бухгалтерский учет внешнего исправимого брака.

В себестоимость внешнего исправимого брака включаются:

· расходы на исправление забракованной продукции у потребителя;

· транспортные расходы по перевозке продукции от покупателя к изготовителю и обратно;

· другие затраты на возмещение расходов покупателя по приобретению продукции.

В том случае, если организация-изготовитель исправляет обнаруженный брак и доставляет покупателю продукцию с исправленными дефектами, следует обратить внимание на одно важное обстоятельство. Так как право собственности на указанную продукцию принадлежит не изготовителю, а покупателю, то организация-изготовитель в течение срока исправления обнаруженных дефектов, должна отражать ее на забалансовом счете 002 «Товарно-материальные ценности, находящиеся на ответственном хранении».

Пример 4.

Воспользуемся данными примера 32, однако добавим, что организация-изготовитель «А» признала бракованную продукцию, подлежащей исправлению. Организация-изготовитель «А» оплатила транспортировку бракованной продукции от покупателя к изготовителю, сумма расходов составила 1 180 рублей (в том числе НДС -180 рублей).

Расходы организации «А» по исправлению дефектов составили:

Стоимость материалов и деталей, использованных на исправление брака – 3 000 рублей.

Заработная плата рабочих, исправлявших брак – 5 000 рублей;

ЕСН и сумма взносов на страхование от несчастных случаев на производстве -1 350 рублей;

Сумма, подлежащая взысканию с работников, допустивших брак – 8 000 рублей.

Исправленная продукция доставлена покупателю за счет организации-изготовителя «А». Транспортные расходы составили 1 180 рублей, в том числе НДС – 180 рублей.

В бухгалтерском учете организации – изготовителя «А» операции, связанные с исправлением внешнего брака отражены следующим образом:

|

Корреспонденция счетов |

Сумма, рублей |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

До обнаружения брака |

|||

|

62 |

90-1 |

236 000 |

Отражена выручка от продажи продукции |

|

90-3 |

68 |

36 000 |

Начислен НДС |

|

90-2 |

43 |

150 000 |

Списана на продажу себестоимость продукции |

|

51 |

62 |

236 000 |

Поступили денежные средства в оплату продукции |

|

90-9 |

99 |

50 000 |

Отражена прибыль от продажи продукции |

|

После обнаружения брака и получения претензии от покупателя |

|||

|

60 |

51 |

1 180 |

Оплачены услуги транспортной организации |

|

28 |

60 |

1 000 |

Расходы по транспортировке включены в состав потерь от брака |

|

19 |

60 |

180 |

Учтен НДС, предъявленный к оплате перевозчиком |

|

68 |

19 |

180 |

Принят к вычету НДС |

|

002 |

70 800 |

Бракованная продукция отражена на забалансовом счете (23 600 рублей х 3 изделия.) |

|

|

28 |

10 |

3 000 |

Списаны материалы для устранения дефектов |

|

28 |

70 |

5 000 |

Начислена заработная плата работникам, исправлявшим брак |

|

28 |

69 |

1 350 |

Начислен ЕСН и сумма взносов на обязательное страхование от несчастных случаев на производстве |

|

73 |

28 |

8 000 |

Начислена сумма к взысканию с работников, допустивших брак |

|

002 |

70 800 |

Исправленная продукция списана с забалансового счета |

|

|

28 |

60 |

1 000 |

Расходы на транспортировку до покупателя, включены в потери от брака |

|

19 |

60 |

180 |

Учтен НДС по транспортным услугам |

|

68 |

19 |

180 |

Принят к вычету НДС |

|

60 |

51 |

1 180 |

Оплачены услуги перевозчика |

|

20 |

28 |

3 350 |

Потери от брака включены в расходы текущего периода |

Окончание примера.

Особенности учета НДС у продавца по возвращаемому некачественному товару .

В соответствии с пунктом 5 статьи 171 НК РФ налогоплательщик имеет право уменьшить исчисленную общую сумму налога на суммы налога, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, в случае возврата этих товаров (в том числе в течение действия гарантийного срока) продавцу или отказа от них.

В бухгалтерском учете предъявление к вычету суммы НДС, ранее начисленной и уплаченной организацией в бюджет с суммы реализации возвращенного товара, может быть отражено двумя вариантами:

Дебет 68 «Расчеты по налогам и сборам» субсчет «НДС» Кредит 90 «Продажи» субсчет «Налог на добавленную стоимость»;

Дебет 90 «Продажи» субсчет «Налог на добавленную стоимость» Кредит 68 «Расчеты по налогам и сборам» субсчет «НДС» – методом красного сторно.

Обратите внимание!

Согласно пункту 2 статьи 172 НК РФ указанные вычеты производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа.

Что касается заполнения Декларации по НДС, то сумма НДС, ранее начисленного и уплаченного в бюджет с реализации, возвращенной некачественной продукции, отражается в декларации отдельной строкой. Сумма налога, уплаченная налогоплательщиком в бюджет при реализации товаров (работ, услуг) в случае возврата этих товаров (отказа от выполнения работ, услуг) отражается по строке 270 налоговой декларации по НДС, утвержденной Приказом Минфина Российской Федерации от 28 декабря 2005 года №163н «Об утверждении форм налоговых деклараций по налогу на добавленную стоимость, налогу на добавленную стоимость по налоговой ставке 0 процентов и косвенным налогам (налогу на добавленную стоимость и акцизам) при ввозе товаров на территорию российской федерации с территории республики Беларусь и порядков их заполнения».

Особенности учета налога на прибыль у продавца по возвращаемому некачественному товару .

Обязанность по уплате любого налога возникает при наличии у налогоплательщика объекта налогообложения. В соответствии со статьей 38 НК РФ объектами налогообложения могут являться операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога. Реализацией товаров, работ или услуг признается передача на возмездной основе права собственности на товары, результатов выполненных работ, оказания услуг, а в случаях, предусмотренных НК РФ, — и на безвозмездной основе (пункт 1 статьи 39 НК РФ).

При возврате некачественного товара нет объекта налогообложения, поскольку стороны возвращаются в исходное положение: нельзя признать возвращенный товар реализованным, ведь обязательство покупателя по приемке товара нельзя считать исполненным. Кроме того, отсутствует обязательный критерий реализации — возмездности передачи, поскольку выплаченные суммы возвращаются покупателю.

А раз нет объекта налогообложения, следовательно, не возникает и обязанности по уплате налогов, в частности налога на прибыль (пункт 1 статьи 248 главы 25 НК РФ).

Следует заметить, что в момент отгрузки (передачи товара продавцом покупателю), продавец не имеет информации о том, будет возвращен определенный объем продукции или нет. Поэтому организация, определяющая доходы и расходы по методу начисления для целей 25 главы НК РФ, формирует налогооблагаемую базу на основании первичных документов на дату реализации товаров.

Однако 25 глава НК РФ не содержит прямых указаний о том, как отражать в налоговом учете возврат товара и как его учитывать при расчете налоговой базы по налогу на прибыль.

По нашему мнению, налоговый учет возврата некачественного товара будет зависеть от того, в каком периоде он осуществляется. Если возврат некачественного товара произошел в том же налоговом периоде, что и реализация, тогда продавцу необходимо уменьшить сумму доходов от реализации, рассчитанную в соответствии со статьями 249 и 316 НК РФ, на сумму возврата денежных средств, которые были получены продавцом за данный товар. А сумму расходов текущего налогового периода следует уменьшить на покупную стоимость возвращаемого товара.

В случае если реализация осуществлена в одном налоговом периоде (например, в ноябре 2005 года), а товар был возвращен покупателю в другом (например, в феврале 2006 года), тогда убыток, осуществленный из-за возврата некачественной продукции, можно включить во внереализационные расходы как убытки прошлых лет, выявленные в текущем году (подпункт 1 пункта 2 статьи 265 НК РФ).

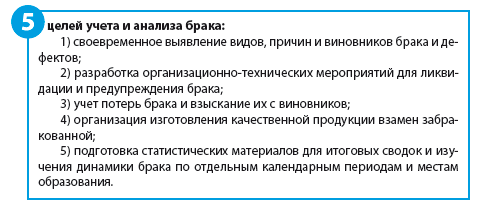

Минимизация потерь от брака — одна из ключевых проблем в организации производственного процесса на промышленном предприятии. Если же брак допущен, то необходимо выявить причины появления дефектов и виновных лиц. Для удержания стоимости бракованных изделий необходимо произвести расчет потерь от брака по каждому виновному лицу.

Систематический учет и анализ брака и дефектов, выявление конкретных виновников их возникновения — неотъемлемая часть организации производства.

Браком называется продукция, передача которой потребителю не допускается из-за наличия дефектов.

Дефект — это каждое отдельное несоответствие продукция установленным требованиям. Дефекты бывают:

- явные, выявление которых регламентировано соответствующей документацией;

- скрытые, выявление которых не предусмотрено документацией.

Брак считается исправимым, если все дефекты, в связи с которыми продукция была забракована, можно устранить.

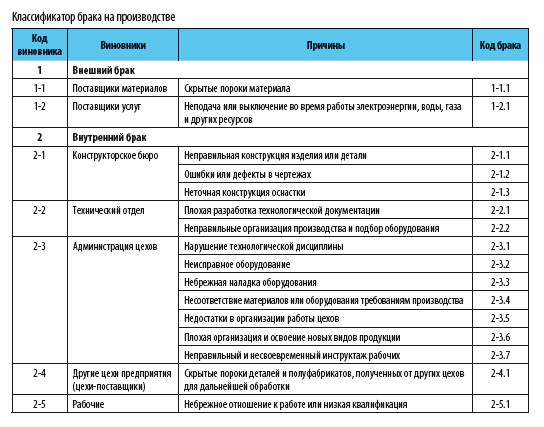

Под видом брака подразумеваются те конкретные дефекты и отступления от установленных требований к качеству материала, форме, размерам изделия, которые являются основанием для его забракования и отделения от годных изделий.

Причина брака — это отклонения от нормальных производственных условий и, в частности, от установленного технологического процесса, которые повлекли за собой появление брака (например, работа на неисправном оборудовании).

Виновниками брака считаются те рабочие, инженерно-технические работники или служащие цехов и отделов заводоуправления, чьи действия или недосмотр обусловили возникновение брака, отклонения от нормальных производственных условий.

Чтобы минимизировать потери от брака, необходимо правильно определить его вид, причины и виновников брака. Для систематизации брака, учета и анализа при оформлении первичной документации следует пользоваться классификаторами, содержащими шифры отдельных видов, причин и виновников брака. Пример классификатора представлен в таблице.

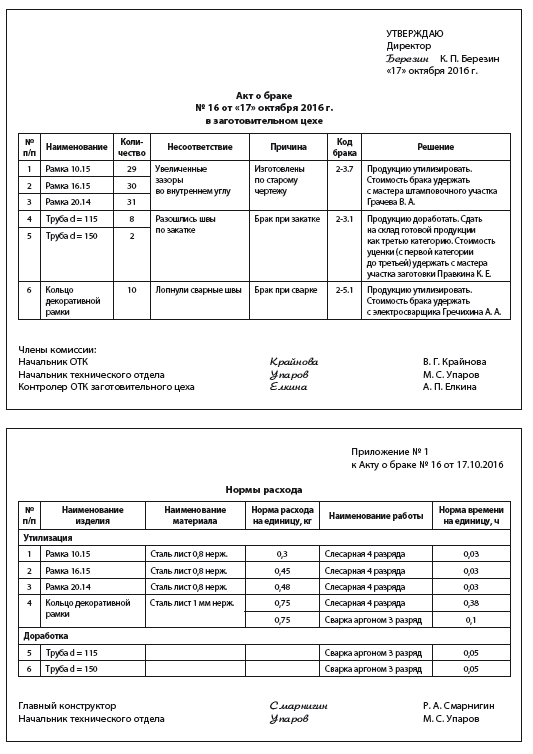

Каждая партия продукции предъявляется на контроль с сопроводительной документацией (рабочим нарядом или сменным заданием), в которой контролер отмечает результат проверки качества.

Если в предъявленной продукции обнаружен неисправимый брак, контролер обязан оформить акт. Исправимый брак возвращается на доработку.

Акт о браке — основной первичный документ для учета и анализа брака, в котором указываются:

- наименование изделия;

- операции, на которых образовался брак;

- характеристика брака с указанием шифра (вида, причины брака и виновника согласно классификатору);

- сумма потерь, подлежащая взысканию с виновника.

Весь выявленный брак клеймится, немедленно изымается и направляется на склады-изоляторы, откуда передается на склад утиля.

Если брак продукции обнаруживает потребитель/заказчик, он направляет на предприятие рекламацию, в которой указывает причины, вследствие которых продукция не удовлетворяет его требованиям. Предприятие проверяет обоснованность рекламации и бракованную продукцию заменяет годной, возмещая убытки потребителю.

Рассмотрим пример оформления акта о браке.

Выявленная контролером несоответствующая продукция (детали, полуфабрикаты) помещается в изолятор брака. С определенной периодичностью (ежемесячно, еженедельно) специально созданная комиссия проводит разбраковку изолятора брака. При этом составляется акт о браке, в котором выносится решение о том, что делать с браком (утилизировать, отправить на доработку, др.).

Как следует из акта о браке на основании классификатора, все причины брака — внутренние (код брака начинается на 2). Виновные по двум несоответствиям — администрация цехов (код брака на 2-3.x), по одному несоответствию — рабочие (код брака на 2-5.х).

Согласованный акт о браке передается в конструкторское бюро и технический отдел. Сотрудники данных подразделений по тем позициям, по которым принято решение утилизировать, т. е. где брак неисправим, подготавливают информацию о нормах расхода материалов по данным позициям (конструкторы) и по нормам времени на изготовление (технологи).

По тем позициям, где принято решение доработать (при исправимом браке), технический отдел подготавливает данные о затратах рабочего времени на исправление брака.

Результаты расчетов прилагаются к акту (приложение № 1).

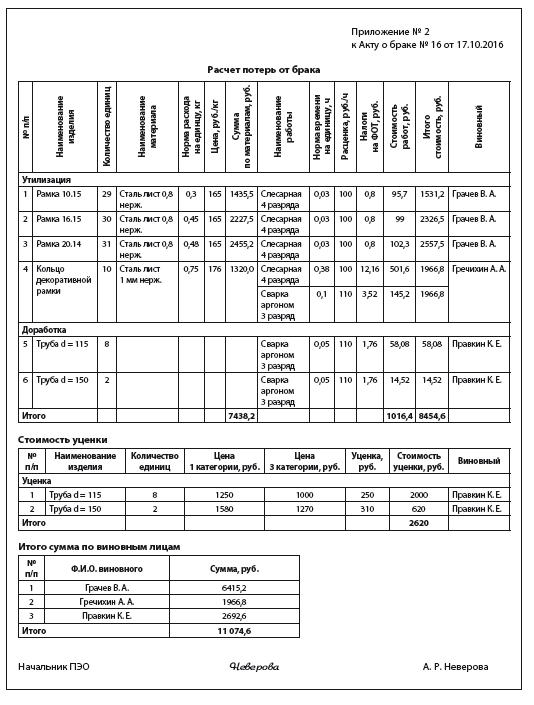

Далее данные о нормах расхода поступают в планово-экономический отдел, где экономисты рассчитывают сумму ущерба от брака (приложение № 2).

Утверждается акт о браке и оба приложения к нему руководителем предприятия.

При утверждении акта о браке руководитель может уменьшить суммы, возмещаемые виновными лицами.

Выводы

1. Для минимизации потерь от брака на производстве необходимо вести систематический учет и анализ брака, выявленных дефектов и определять лиц, ответственных за допущенные несоответствия.

2. Для расчета потерь от брака необходимы акт о браке и дополнительная информация о нормах расхода сырья, материалов и полуфабрикатов, идущих на изготовление забракованного изделия, а также о стоимости работ по производству данного изделия.

Статья опубликована в журнале «Справочник экономиста» № 2, 2017.

Учет брака в производстве необходим вследствие возникновения дефектов в производимых изделиях либо недостаточного их качества. В этой статье расскажем о правилах учета брака и бухгалтерских проводках, которыми этот учет оформляется.

Понятие брака и его виды

Подробное описание брака можно взять из Методических рекомендаций к плану счетов для агропромышленного комплекса, утвержденных приказом Минсельхоза РФ от 13.06.2001 № 654. Это описание применимо ко всем отраслям производства. Браком является та продукция, полуфабрикат или работы, которые не отвечают заложенным стандартам, техническим характеристикам и нормам, при этом их использование по изначально задуманному назначению невозможно без определенных работ по исправлению недостатков. Не относятся к браку:

- изделия, которые можно перевести в более низкий сорт;

- изделия, не отвечающие повышенным требованиям качества, но соответствующие нормам для аналогичных товаров.

Существует несколько видов брака:

1. По месту обнаружения:

- внутренний;

- внешний.

2. По характеру дефектов:

- исправимый;

- неисправимый (окончательный).

Как отразить в учете производственной организации (покупателя) возврат поставщику бракованных изделий (комплектующих), если брак обнаружен до передачи их со склада в основное производство? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Для того чтобы избежать продажи некачественных товаров, предприятия организуют процессы по проверке изделий перед отправкой к покупателям. Такими функциями обладают отделы технического контроля, службы контроля качества и пр. Этими структурными подразделениями и обнаруживается внутренний брак. Внешний брак так назван из-за его обнаружения за границами предприятия, то есть покупателем в процессе эксплуатации. Кроме того, и внутренний, и внешний браки могут быть как исправимыми, так и неисправимыми. Если предприятие оценивает ремонт или исправление дефектов как технически, так и экономически оправданным, то брак исправимый. Если же исправить недостатки невозможно либо экономически неоправданно, то брак окончательный. Что же входит в затраты, относимые на себестоимость брака?

Для внутреннего исправимого брака это:

- материальные затраты на ликвидацию недочетов;

- заработная плата работников за деятельность по ликвидации недочетов;

- доля амортизации производственного оборудования;

- соответствующая доля общепроизводственных расходов (далее — ОПР).

Себестоимость самих бракованных изделий при внутреннем исправимом браке в потери от брака не включается. Если брак внутренний и неисправимый, то в его себестоимость входят все затраты, которые пошли на изготовление бракованного изделия, помимо расходов на подготовку и освоение производства, по организации и управлению, непроизводительные и прочие расходы.

Себестоимость внешнего брака состоит из:

- производственной себестоимости изделия;

- суммы возврата денег покупателю за бракованную продукцию;

- расходов на ремонт;

- расходов по замене изделия;

- расходов по перевозке товара до покупателя.

Кроме того, в стоимость потерь от брака также входят затраты на гарантийный ремонт.

Потери от брака уменьшают:

- в случае возможного использования забракованной продукции не по прямому назначению ее стоимость, эквивалентной цене возможного использования;

- удержания с работников, виновных в дефектах продукции;

- взысканные или отсуженные суммы у поставщиков недоброкачественного сырья, материалов, полуфабрикатов, по вине которых произошел брак.

Учет брака в производстве – проводки

Для учета брака в производстве Планом счетов, утвержденным приказом Минфина РФ от 31.10.2000 № 94н, предусмотрен счет 28. По его дебету отражаются все затраты, связанные с бракованной продукцией, их перечень дан в предыдущей части статьи. По кредиту записываются суммы, уменьшающие себестоимость брака (см. также предыдущую часть). Сумма потерь от брака включается в затраты (п. 26 ФСБУ 5/2019, ст. 264 НК РФ).

ВНИМАНИЕ! С 2021 года все запасы учитывайте в соответствии с новым ФСБУ5/2019 «Запасы». ПБУ 5/01 утратил силу.

ВНИМАНИЕ! С 2021 года все запасы учитывайте в соответствии с новым ФСБУ5/2019 «Запасы». ПБУ 5/01 утратил силу.

Какие изменения в учете запасов нужно учесть с 2021 года, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Отметим момент документального оформления брака. При изъятии бракованной продукции необходимо составить акт или извещение о браке. Форму документа предприятие разрабатывает самостоятельно, в нем указываются все необходимые реквизиты для первичных документов, а также наименование бракованного изделия, его номер или код, причины брака, виновники брака. Такой акт (извещение) должен быть приложен к документам на отпуск материалов, которые будут использованы в устранении недочетов.

О правилах оформления требования-накладной, составляемой при отпуске материалов, читайте в статье «Порядок заполнения формы М-11 требование-накладная».

Рассмотрим на примерах типичные операции, которые будут появляться в учете, если предприятие сталкивается с браком в производстве. Первый пример составлен для внутреннего исправимого брака.

Пример 1

При пошиве спецодежды были обнаружены бракованные полуфабрикаты собственного производства — детали изделий, проклеиваемые дублерином. Причиной брака послужил некачественный дублерин. Затраты на исправление брака составили:

- стоимость дублерина — 15 000 руб.;

- зарплата и социальные взносы — 73 800 руб.;

- доля ОПР — 14 200 руб.

Поставщику некачественного дублерина выставлена претензия в сумме стоимости материала и затрат на оплату труда по устранению брака, итого — 88 800 руб. В бухучете отражены следующие проводки:

|

Описание |

Дт |

Кт |

Сумма, руб. |

|

Отражена стоимость дублерина для устранения брака |

28 |

10 |

15 000 |

|

Начислена зарплата и соц. взносы за устранение брака |

28 |

70, 69 |

73 800 |

|

Списаны ОПР, относящиеся на устранение брака |

28 |

25 |

14 200 |

|

Начислена сумма претензии поставщику |

76.2 |

28 |

88 800 |

|

Получено возмещение от поставщика дублерина |

51 |

76.2 |

88 800 |

|

Потери от брака включены в затраты |

90.2 |

28 |

14 200 |

В следующем примере рассмотрим отражение внутреннего неисправимого брака.

Пример 2

В связи с невнимательностью мастера смены при выставлении вводных данных на оборудовании было изготовлено 120 шт. некачественных металлических деталей. Исправить недостатки невозможно. Затраты, которые были понесены на изготовление этих деталей, составили:

- стоимость материалов — 47 600 руб.;

- зарплата и социальные взносы — 39 400 руб.;

- доля ОПР — 17 400 руб.

Детали можно сдать на металлолом по 200 руб. за шт. По решению главы предприятия, с мастера смены будет удержано 47 600 руб. Среднемесячная зарплата мастера составляет 74 000 руб. Согласно ТК РФ, сумма ежемесячных удержаний из зарплаты должна быть не более 20% (74 000 × 20% = 14 800). В бухучете отражены следующие проводки:

|

Описание |

Дт |

Кт |

Сумма, руб. |

|

Отражена себестоимость бракованных деталей |

28 |

20 |

104 400 (47 600+39 400+17 400) |

|

Бракованные детали оприходованы по цене возможной реализации |

10.6 |

28 |

24 000 |

|

Начислена сумма, которая будет взыскана с виновника — мастера смены |

73 |

28 |

47 600 |

|

Удержана сумма в первый месяц из зарплаты виновника (проводка делается каждый месяц до полного погашения долга) |

70 |

73 |

14 800 |

|

Потери от брака включены в затраты |

90.2 |

28 |

32 800 |

Аналитический учет на 28 счете ведется в разрезе номенклатуры выпускаемой продукции, структурных подразделений предприятия, причин брака, статей затрат и виновников.

Итоги

Существует несколько видов брака. В зависимости от его классификации варьируются правила включения потерь от брака в себестоимость продукции. Учет брака на предприятии важен для обнаружения причин брака, анализа и отслеживания изменений потерь от брака, а также для улучшения качества производимой продукции.

О налоговых нюансах возврата бракованной продукции читайте в материале «Покупатель вернул бракованный товар. Как отразить возврат в налоговом учете продавца?».

Содержание страницы

- Производственный брак: хорошую вещь так не назовут

- Характеристика бракованных изделий

- Финансовые потери от разных типов брака

- Почему может возникать брак

- Как задокументировать производственный брак

- Бухгалтерский учет брака

Любой предприниматель или руководитель организации стремится к тому, чтобы его продукция была соответствующего качества. Но полностью застраховаться от брака невозможно, причем на любом этапе производства, причин этому много. Денежные утраты, понесенные вследствие выпуска бракованных изделий, необходимо подвергать учету. Рассмотрим, как правильно проводить по бухгалтерии суммы, связанные с результатами брака на производстве.

Вопрос: Организация-покупатель, применяющая УСН, при передаче со склада в основное производство приобретенного ранее сырья обнаружила брак, возвратила поставщику бракованное сырье, а поставщик вернул уплаченные ему деньги. Как отразить в учете организации указанные операции?

Стоимость сырья составила 60 000 руб., включая НДС 10 000 руб.

Посмотреть ответ

Производственный брак: хорошую вещь так не назовут

Браком в сфере производства называют изделие или его элемент (им может быть полуфабрикат, деталь, узел), качество которого не укладывается в принятые на предприятии нормы, стандарты, техусловия, и применять который по прямому назначению невозможно или допустимо только с дополнительной корректировкой, требующей затрат.

К СВЕДЕНИЮ! Определение производственного брака, использующееся в современных правовых актах, повторяет п. 38 Основных положений по планированию, учёту и калькулированию себестоимости на промышленных предприятиях, утвержденных Госпланом СССР, Госкомцен СССР, Минфином СССР и ЦСУ СССР 20 июля 1970 года.

Что входит в финансовые потери в результате брака:

- невосполнимые затраты на себестоимость бракованного изделия (деньги за сырье, зарплаты работникам, оплата энергии на работу оборудования и т.д.);

- расходы на корректировочные действия по доведению изделия до приемлемого соответствия качеству (сюда входит и вознаграждение за труд рабочих, и средства на обслуживание оборудования);

- средства на выявление и формулировку брака (например, создание списка опечаток);

- возмещение потребителю некачественной продукции понесенных им расходов (к ним относят стоимость замены или исправления изделия, чье качество не устроило потребителя, в том числе и транспортные расходы на его доставку).

Каков порядок удержания из зарплаты работника за брак, возникший по его вине?

Не считаются производственным браком:

- изделия, в отношении которых на отдельно взятом предприятии действуют особые требования, отличающиеся от стандартных на аналогичную продукцию, при том что качество отвечает стандартным требованиям, но не укладывается в повышенные;

- потери, связанные с нисходящим переходом в другой сорт продукции.

Допустимый процент брака – минимально приемлемый уровень несоответствия качеству. Зависит от характера производства и установленных критериев качества. На развитых предприятиях не должен превышать 2-3%, максимум до 5%. Превышение – повод озаботиться поиском причин и воздействием на обнаруженные проблемы.

Как отразить в бухгалтерском учете списание бракованного товара?

Характеристика бракованных изделий

По времени определения брак разделяют на:

- внутренний – товар признан несоответствующим стандартам еще на производстве, до момента отправки на реализацию или потребителю;

- внешний – обнаруженный самим потребителем при эксплуатации или в процессе подготовки к работе.

Если изготовитель обнаружил брак еще в процессе производства, в зависимости от характера найденных несоответствий качеству можно отделить следующие формы брака:

- исправимый – подлежащий корректировке, целесообразной с точки зрения вложенных финансов;

- неисправимый – непригодный к дальнейшему использованию, изделие, испорченное бесповоротно.

ВАЖНО! Сочетание этих характеристик формирует окончательную стоимость допущенного в производстве брака.

Финансовые потери от разных типов брака

- Внутренний неисправимый:

- стоимость истраченного напрасно сырья;

- трудовое вознаграждение работников (в том числе социальные начисления);

- средства для обслуживания оборудования;

- цеховые расходы.

- Внутренний исправимый:

- вышеперечисленные траты (прямые расходные статьи);

- прямые затраты на корректировку бракованных изделий, доведение их до стандарта.

- Внешний неисправимый:

- себестоимость товаров, забракованных покупателем;

- возмещение потребителю суммы, заплаченной им за некачественный товар;

- расходы на разборку смонтированной продукции с обнаруженным браком;

- транспортные издержки, связанные с заменой изделия или доставкой его на ремонт;

- реализационные расходы, поскольку товар уже был продан.

- Внешний исправимый:

- все вышеперечисленные финансовые потери от внешнего типа брака (кроме расходов на замену товара);

- траты на ремонт бракованного товара у потребителя (сырье, материалы, оборудование, вознаграждение работникам и пр.).

- Проблемы материала. Некачественное исходное сырье не сможет «на выходе» дать отличную продукцию. Необходимо контролировать поставщиков сырья и проверять каждую партию перед началом производственного цикла.

- Несовершенство или поломка оборудования. Любые механизмы имеют свойство ломаться, устаревать, изнашиваться, может произойти авария. Чтобы минимизировать брак, нужно заботиться об исправности оборудования, своевременном техническом обслуживании и моральном соответствии технологическому процессу.

- Производственные методы. Неправильно выбранные технологии производства могут усугублять брак (устаревшие, или неправильно применяемые, либо просто неудачные). Эту проблему решает технолог.

- Недостатки условий труда. Провоцировать брак могут такие факторы, как:

- плохое освещение рабочих мест;

- несоблюдение температурного режима;

- нарушение уровня влажности;

- недостаточные возможности обеспечить чистоту рук, инструментов, рабочего пространства и т.д.

- Человеческий фактор. Персонал, непосредственно принимающий участие в изготовлении продукции, в большей степени ответственен за ее качество. Причинами проблем могут оказаться:

- недостаточная компетенция работников;

- низкий уровень практических навыков;

- безответственное отношение;

- низкая мотивация сотрудников (неразработанная система поощрений за качество и санкций за брак).

- Объективные обстоятельства. Не исключено, например, отключение электроэнергии, сбой в снабжении другими важными ресурсами, еще какие-либо форс-мажоры.

- Недостаточно эффективная система контроля качества. Брак, наступивший по одной из вышеуказанных причин, нельзя пропускать к потребителю, иначе он из внутренней превратится во внешнюю проблему.

- название изделий, оказавшихся бракованными;

- описание выявленного брака, определение типа (возможности корректировки);

- предположение или констатация причин;

- место, где был обнаружен брак;

- количество, не соответствующее качеству (в оговоренных единицах измерения);

- стоимость потерь;

- выявление ответственного лица, виновного в браке;

- вывод относительно списания либо исправления.

- суммы, подлежащие взысканию с виновных;

- невосполнимые финансовые потери;

- материальные претензии к поставщикам.

- дебет отражает траты по обнаруженному внутреннему и внешнему браку;

- кредит учитывает суммы на снижение потерь в результате брака.

- дебет 28, кредит 10 «Основные средства» – учет материальных трат на корректировку брака;

- дебет 28, кредит 70 «Расчеты с персоналом» – отражение зарплаты сотрудников при исправлении брака;

- дебет 28, кредит 69 «Расчеты по соцстрахованию и обеспечению» – начисление страховых отчислений с этой з/п;

- дебет 28, кредит 21 «Полуфабрикаты собственного производства» – учет материалов, нужных для корректировки;

- дебет 28, кредит 60 «Расчеты с поставщиками и подрядчиками» – стоимость услуг сторонних организаций, привлеченных для исправления;

- дебет 73 «Расчеты с персоналом по прочим операциям», кредит 28 – отражение суммы материального возмещения брака с виновного работника;

- дебет 70, кредит 73 – удержание суммы возмещения из зарплаты виновного;

- дебет 50 «Касса», кредит 73 – самостоятельное внесение виновным работником суммы возмещения в кассу;

- дебет 20 «Основное производство», кредит 28 – списание потерь на себестоимость изделий.

- учет внешнего брака осуществляется не по себестоимости, а по полной стоимости изделий (ведь они были реализованы);

- затраты такого рода списываются за счет специально сформированного резерва на ремонт и обслуживание, в том числе и по гарантии (счет 96 «Резервы предстоящих расходов»).

- если брак вернули в отчетном периоде, потери списывают на себестоимость (дебет 90 «Продажи», кредит 28).

ОБРАТИТЕ ВНИМАНИЕ! Из окончательной суммы потерь нужно вычесть средства, которые можно вернуть: возможность повторно использовать негодные изделия или их элементы, средства, взысканные с поставщиков за некондиционное сырье, денежные санкции в случае оговоренной материальной ответственности за бракованную продукцию.

Почему может возникать брак

Причины отклонения произведенных изделий от соответствующих стандартов качества различны и относятся как к объективным, так и к чисто «человеческим».

Как задокументировать производственный брак

Обнаруженный брак, как окончательный, так и подлежащий исправлению, должен быть задокументирован специальным актом. Его составляет комиссия, осуществляющая контроль качества. Форма акта разрабатывается организацией самостоятельно, строгих требований на этот счет нет, кроме обязательного наличия основных реквизитов делопроизводства. Помимо них, в таком акте обычно приводят:

ВАЖНО! Если в обнаруженном браке оказался виновным сотрудник, что отражено в акте, его надо ознакомить с актом под подпись.

Акт служит основанием для подсчета окончательной суммы брака (калькуляции), в которую входят:

Лицо, несущее материальную ответственность, сдает оприходованные бракованные изделия на склад по требованию-накладной. В дальнейшем формулируется еще один акт – на уничтожение (списание) либо корректировку обнаруженного брака.

Бухгалтерский учет брака

Для обоснования финансовых потерь в результате брака в бухучете предусмотрен счет 28 «Брак в производстве»:

Списывать производственные потери от брака принято в конце месяца по затратам данного вида производства. Для каждого вида брака проводки будут иметь различный вид.

Проводки для учета исправимого брака

Приводятся всевозможные проводки, в зависимости от конкретной ситуации брака (наличия или отсутствия виновного лица, возможности привлечения для исправления подрядчиков и пр.):

Списание неисправимого брака

По методу калькулирования определяется стоимость к списанию и списывается проводкой: дебет 28, кредит 20 «Основное производство».

Взыскания с виновного приходуются по дебету 73 «Расчеты с персоналом по прочим операциям». Стоимость отходов, пригодных к дальнейшему использованию, учитывается по дебету 10 «Основные средства».

Бухучет затрат по внешнему браку

Здесь есть сложность, связанная со временем выявления: вполне может случиться, что отчетный месяц закончится раньше, чем потребитель заявит об обнаруженном браке. Нужно также принимать во внимание следующие нюансы:

В производстве брак или отходы, образующиеся в процессе работы, могут влиять на выпуск продукции, операционные расходы и распределение ресурсов. Понимание того, сколько брака возникает при производстве, может помочь компаниям определить эффективные способы повышения эффективности и качества. Коэффициент брака также может помочь компаниям оценить этапы производства, чтобы убедиться, что каждый процесс работает оптимально. В этой статье мы обсудим, что такое KPI коэффициент брака , что такое расчет коэффициента брака и как его рассчитать, с примером, который можно использовать в качестве руководства.

Что такое коэффициент брака KPI?

Коэффициент брака — это KPI в производстве, который измеряет качество производства и выход продукции. Коэффициент брака говорит компаниям о том, насколько эффективно работают производственные процессы, поскольку этот показатель отражает сырье, производственные установки, работу оборудования и процедуры, используемые компаниями в ходе производственной деятельности. Низкий процент брака обычно означает высокий уровень эффективности производственных операций, таких как подготовка материалов к производству, контроль процессов и оценка качества продукции.

Напротив, высокий процент брака может указывать на низкий уровень эффективности производства и контроля качества, что может повлиять на объем производства и производственные затраты. Кроме того, количество брака является важным показателем для оценки жизнеспособности произведенных товаров, или выхода продукции, по сравнению с отходами или остатками неиспользованных материалов или бракованной продукции.

Что такое расчет количества брака?

Коэффициент брака оценивает количество производимых компаниями товаров, которые становятся отходами из-за дефектов или ошибок в процессе производства. Лом также может состоять из предметов, которые производственные команды переделывают для альтернативного применения, делая эти товары непригодными для первоначальной цели. При расчете коэффициента брака это количество брака делится на количество товаров, произведенных компанией за определенный отчетный период. В результате получается процент товаров, непригодных для использования. Формула для расчета ломовой ставки следующая:

Коэффициент брака = (количество бракованных товаров ? общее количество выполненных элементов) x 100

Как рассчитать коэффициент брака

Используйте следующие шаги для применения формулы коэффициента брака:

1. Определить количество лома

Производственные бригады часто ведут учет и обработку отходов и материалов, возникающих в процессе производства. Эти отходы затем учитывают отходы материалов и предметов, которые компании применяют в формуле ставки за отходы. Иногда компании включают показатели отходов в ведомость материалов — документ, в котором регистрируются сырье, материалы, производственные затраты, выход продукции и количество отходов. В качестве примера, предположим, что производственная корпорация хочет рассчитать количество материалов и отходов. Ссылаясь на спецификацию материалов, компания определяет, что количество лома составляет 200 000 единиц.

2. Подсчитайте общее количество выполненных изделий

В формуле также учитывается общее количество изделий, которые производственные команды завершают и проверяют через процессы контроля качества. Эта величина представляет собой общий выход товаров, которые компания может использовать для продажи или распределения. В ломе материалов эта величина может представлять собой общее количество сырья, которое компании вкладывают в производственные операции. Используя пример компании из предыдущих шагов, предположим, что общее количество товаров, которые она производит, составляет 1 500 000. Компания может применить эти показатели к формуле для определения коэффициента брака.

3. Подставьте эти значения в формулу

Когда у вас есть цифры для брака и готовой продукции, подставьте их в формулу и разделите. Результат дает десятичную дробь, которую можно перевести в проценты. На примере производственной компании, подставив значения в формулу, вы получите:

Количество брака = (200 000 ? 1,500,000) x 100 =

(0.13) x 100

4. Умножьте на 100, чтобы получить процент

Умножьте результат на 100, чтобы преобразовать десятичную дробь в проценты. Здесь показан процент готовых изделий, которые приводят к образованию брака. Например, умножив 100 на результат примера, вы получите 13%. В зависимости от того, где возникают отходы в процессе производства, компания из примера может рассмотреть возможность выделения большего количества ресурсов на контроль качества, входные процессы и подготовку оборудования. Коэффициент брака также полезен для расчета затрат на обработку и удаление брака.

Важность расчета коэффициента брака

Расчет количества брака может дать представление о различных аспектах производственного процесса. Расчет количества брака материалов необходим для оценки того, как количество бракованных изделий влияет на операционные расходы. Измерение количества брака важно еще для нескольких областей применения, в том числе:

Распределение ресурсов

Коэффициент брака может рассказать компании об эффективности распределения ресурсов между отделами и командами, ответственными за производство продукции. Например, высокий процент брака может указывать на то, что различные процессы в производственном цикле требуют дополнительных ресурсов для сокращения количества непригодных изделий. Напротив, низкий процент брака в одной области может означать, что компания может перенаправить ресурсы в другие области, более нуждающиеся в них. Поэтому коэффициент брака может быть эффективным инструментом для определения ресурсов, необходимых каждому процессу для получения максимальной продукции.

Улучшение контроля качества

Методы контроля качества обычно включают в себя надзор за персоналом и автоматизированными машинами для обеспечения пригодности производимых товаров для продажи и распространения. Доля брака может быть важным показателем того, насколько эффективно процедуры обеспечения качества контролируют выпуск продукции. Например, более высокий уровень брака на этапе контроля качества может указывать на необходимость выделения дополнительных ресурсов для совершенствования методов, используемых сотрудниками службы контроля качества для контроля производства. Когда процедуры контроля качества работают оптимально, коэффициент брака обычно отражает это более низким показателем.

Оптимизация использования материалов

Оценка количества брака также важна для понимания того, насколько эффективно производственные команды подготавливают и используют сырье в производственном процессе. Компании с более низкими показателями лома материалов часто могут предположить, что в производстве используются материалы с высокой эффективностью. И наоборот, более высокий показатель лома материалов может указывать на то, что процессы компании по сортировке, подготовке и использованию сырья нуждаются в улучшении, чтобы уменьшить количество образующегося лома. Это делает расчет коэффициента брака важным для понимания того, как производство максимально эффективно использует сырье для создания товаров, соответствующих стандартам качества.

Модификация оборудования

Оборудование для производства продукции также может быть причиной высокого уровня брака, если машины требуют нескольких конфигураций для точного производства изделий. Это делает показатели лома полезными для оценки того, на каких этапах производственного процесса оборудование создает наибольшее количество отходов. Оценка количества брака в процессе производства также может дать компаниям более глубокое понимание того, какие машины или оборудование нуждаются в модификации, ремонте или замене. Более высокий процент брака может означать интеграцию стандартов технического обслуживания для повышения эффективности и точности оборудования и снижения процента отходов.

Оценка затрат

Показатель количества брака также применим при анализе и составлении операционных бюджетов. Меньшее количество отходов часто означает, что производственные процессы используют материалы и ресурсы с высокой эффективностью, что также указывает на то, что компаниям удается сократить расходы и не выходить за рамки своего бюджета. Однако более высокий уровень брака может означать, что у компаний увеличиваются расходы, связанные с производством. Таким образом, оценка уровня брака может помочь компаниям спланировать стратегии снижения затрат для повышения эффективности и сокращения отходов.

Пример расчета коэффициента брака

Крупная производственная фирма хочет знать, почему в течение последнего отчетного периода увеличились производственные затраты. Поскольку увеличение затрат связано с сырьем, компания делает вывод, что производственная команда может нуждаться в улучшении планирования, подготовки и использования материалов. Расчет коэффициента брака в этом сценарии может дать компании больше информации о типе брака и последних изменениях в темпах образования отходов в производстве. Используя формулу для расчета коэффициента брака, компания подставляет количество бракованных изделий и общее количество завершенных изделий и получает следующий результат:

Количество брака = (975 000 ? 3,200,000) x 100 =

(0.30) x 100 = 30%

Такой показатель лома может указывать на то, что производственные процессы создают 30% отходов при обработке и применении материалов. Зная это, компания может затем оценить ресурсы и затраты, которые используют эти процессы, и определить стратегии, поддерживающие производственные команды, чтобы повысить эффективность и помочь сократить отходы.