Инвентаризация мебели и оргтехники

Прежде чем начать инвентаризацию, нужно, во-первых, подготовить приказ о ее проведении. И во-вторых, собрать подписи от материально ответственных сотрудников в том, что к началу ревизии они сдали все документы на имущество в бухгалтерию или инвентаризационной комиссии. А также в том, что все поступившие ценности оприходованы, а выбывшие – списаны. Результаты инвентаризации зафиксируйте в инвентаризационной описи.

По общему правилу инвентарные номера присваиваются только основным средствам в момент их поступления в организацию. Порядок присвоения инвентарных номеров материальным ценностям, которые не признаются основными средствами, законодательно не прописан. Поэтому организация вправе самостоятельно разработать и утвердить порядок присвоения инвентарных номеров.

Обоснование данной позиции приведено ниже в материалах Системы «Главбух»

1. Рекомендация: Как провести инвентаризацию

Подготовка к инвентаризации

Прежде чем начать инвентаризацию, нужно, во-первых, подготовить приказ о ее проведении. И во-вторых, собрать подписи от материально ответственных сотрудников в том, что к началу ревизии они сдали все документы на имущество в бухгалтерию или инвентаризационной комиссии. А также в том, что все поступившие ценности оприходованы, а выбывшие – списаны. Для таких подписей предусмотрен специальный раздел в инвентаризационной описи (акте).*

Такие требования содержатся в пункте 2.4 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49.

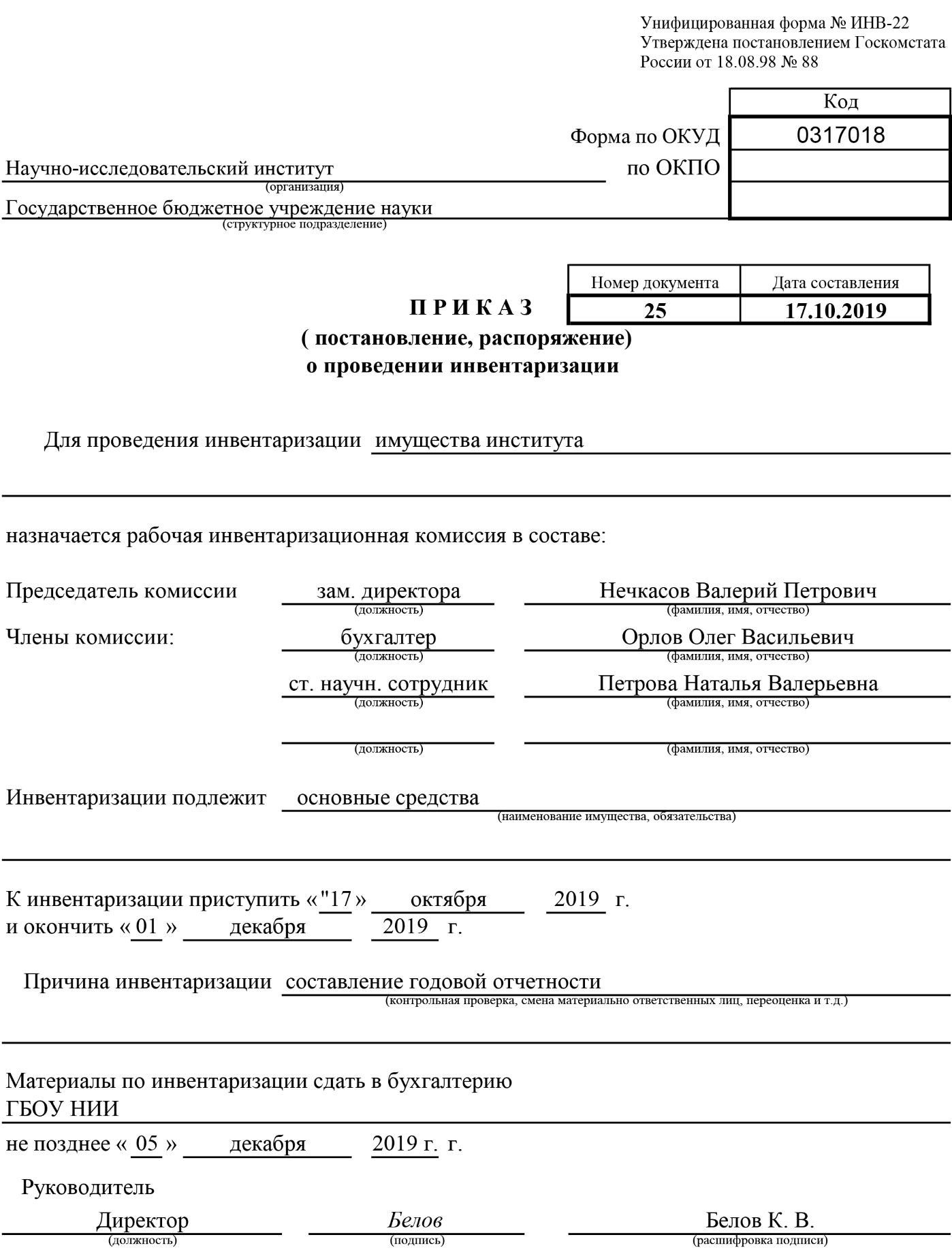

Приказ о проведении инвентаризации можете составить по форме, разработанной самостоятельно. Такую форму должен утвердить руководитель организации. Но можно воспользоваться и типовой формой, которая утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88.*

Такие выводы следуют из части 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

В приказе опишите причину инвентаризации, состав комиссии, проверяемое имущество и обязательства, а также дату начала и окончания инвентаризации. Утвердить приказ должен руководитель организации. После этого документ передайте на подпись председателю и членам инвентаризационной комиссии.

Инвентаризационная опись

Опись заполните вручную или на компьютере. Подробные правила описаны в пункте 2.9 Методических указаний, утвержденныхприказом Минфина России от 13 июня 1995 г. № 49. Так, наименования и количество проверяемых объектов указывайте по номенклатуре и в единицах измерения, принятых в учете. А на каждой странице описи впишите прописью число порядковых номеров материальных ценностей и их общее количество, которое значится на данной странице. При этом не важно, в каких единицах измерения (штуках, килограммах, метрах и т. д.) эти ценности показаны.

Если приходится исправлять ошибки, то неверные записи зачеркивайте и над ними пишите правильные. Потом все такие правки должны заверить все члены инвентаризационной комиссии и материально ответственные сотрудники.

Пустых строк быть не должно. То есть все не заполненные в конце строки прочеркните. И наконец, на последней странице описи сделайте отметку о том, что цены проверены, а итоги подсчитаны. Под этим должны подписаться все те, кто участвовал в инвентаризации.

Заполненную опись должны подписать все члены инвентаризационной комиссии. А материально ответственный сотрудник расписывается в том, что комиссия проверила имущество в его присутствии и передала его ему на ответственное хранение и что к членам комиссии нет никаких претензий.

Такой порядок предусмотрен в пункте 2.10 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49.

Сергей Разгулин,

действительный государственный советник РФ 3-го класса

2. Рекомендация: Как оформить и отразить в бухучете приобретение основных средств за плату

Если приобретаемое основное средство учитывалось у поставщика (например, у магазина оптовой (розничной) торговли) как товар, акт по форме № ОС-1 должен составить только покупатель. Акт составьте на основании товаросопроводительных документов (например, товарной накладной, выписанной магазином) и технической документации, приложенной к основному средству (например, паспорт, инструкция пользователя). При этом реквизиты поставщика, которые предусмотрены в начале акта, а также разделы «Сведения о состоянии объекта основных средств на дату передачи» и «Сдал» не заполняйте. Это объясняется тем, что у поставщика при реализации такого имущества передача основного средства не происходит. Следовательно, составлять акт по форме № ОС-1 он не обязан. Об этом сказано в письме Росстата от 31 марта 2005 г. № 01-02-09/205.

При любом из перечисленных вариантов в акте по форме № ОС-1 должны быть указаны:

- номер и дата составления акта;

- полное наименование основного средства согласно технической документации;

- название организации-изготовителя;

- место приемки основного средства;

- заводской и присвоенный инвентарный номера основного средства;

- номер амортизационной группы и срок полезного использования объекта основных средств;

- сведения о содержании драгоценных металлов, камней;

- другие характеристики основного средства.

Кроме того, акт должен содержать заключение приемочной комиссии (например, запись «Можно эксплуатировать»). Оформленный акт утверждается руководителем организации.

При покупке зданий, сооружений заполните акт по форме № ОС-1а. Если организация приобретает несколько однородных основных средств, оформите акт по форме № ОС-1б. При заполнении этих актов применяйте тот же порядок, что и при составлении акта по форме № ОС-1.

Сергей Разгулин,

действительный государственный советник РФ 3-го класса

Инвентаризация товаров на складе — это проверка для уточнения данных о хранящихся на нем товарных запасах и материальных ценностях. Результаты исследования сопоставляются с информацией, указанной в бухгалтерских и финансовых документах. Такая ревизия позволяет своевременно выявить излишки и кражу на производстве.

Когда обязательно проводить инвентаризацию склада

Различают плановую и внеплановую проверку. Первая разновидность процедуры проводится 1 раз в год по утвержденному графику. Второй тип ревизии назначает руководство фирмы или контролирующие органы при наличии особого обстоятельства.

Перечень особых случаев прописан в ФЗ № 402 от 2011 г. К таким ситуациям относят:

- смену руководства или передачу права владения и управления компанией;

- сокращение более 50% штата работников;

- перевод организации в другую форму собственности;

- факт хищения, незаконного использования имущества, порчи;

- полное или частичное уничтожение запасов в результате ЧП.

Под ЧП подразумевают события, связанные с форс-мажорными происшествиями. К ним относят наводнения, пожар, ураган и прочие бедствия, не связанные с человеческим фактором. Ниже рассмотрим, как правильно проводится инвентаризация на складе, какие документы оформляются по завершении мероприятия.

Документы для скачивания.

- Распоряжение (форма ИНВ-22) — постановление руководителя обо всех шагах, которые необходимо предпринять относительно мероприятия. На крупных предприятиях по разным видам складских запасов допускается оформление нескольких экземпляров формы. Чаще всего большое количество распоряжений создают при необходимости проведения ревизии на нескольких помещениях в пределах одной компании. Скачать образец ИНВ-22 (.xlsx)

- Инвентаризационная опись ТМЦ (форма ИНВ-3) — необходима в 2 экземплярах для фиксации итога по факту подсчета изделий. Хранятся бумаги у проверяемого работника и в бухгалтерии. Скачать образец ИНВ-3 (.xlsx)

- Акт инвентаризации ТМЦ (форма ИНВ-4), выданных ранее (форма ИНВ-4) — заполняется для полученных наименований, по которым нет оплаты. По таким позициям существуют особые условия перехода прав владения. В бланке их классифицируют по двум категориям: не получена выручка из-за просрочки и в связи с не наступлением даты оплаты.Скачать образец ИНВ-4 (.xlsx)

- Опись ТМЦ, которая хранятся у ответственного за сбережение работника (форма ИНВ-5) — учитываются все запасы. В расписке к бланку указывается, какие наименования необходимо оприходовать или списать. Факты разногласия с данными учета в бухгалтерии прописывают в ведомости (форма ИНВ-19). Скачать образец ИНВ-5 (.xlsx)

- Акт ревизии ценностей, не прибывших на склад (ИНВ-6) — уместен для учета изделий, которые не доставлены из-за длительной транспортировки, доставляются, их декларируют с соответствующими пометками в период инвентаризации товара на складе, как правильно провести такую проверку, рассмотрим подробнее ниже. Скачать образец ИНВ-6 (.xlsx)

Сроки проведения инвентаризации

Полную проверку проводят не реже 1 раза в год, а также по необходимости всего предприятия или выборочно. Ее назначают в срок с 1 октября по 31 декабря. Проверка должна пройти до момента формирования отчетов за год. Если бухгалтерские итоговые документы составлены без инвентаризационной ревизии, налоговая инспекция вправе оштрафовать руководителя или главного бухгалтера на 10 тысяч рублей.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Кто проводит инвентаризацию склада

Контроль остатков выполняется по инициативе руководителя компании для сличения фактического количества запасов с итоговыми данными, указанными в документах. Мероприятие позволяет установить естественную убыль, возникающую в процессе порчи и прочих причин, не связанных с человеческим фактором, арифметические и технические ошибки в первичной документации, пересортицу, недостатки и избытки.

Порядок проведения инвентаризации на складе регламентирован положениями Методических указаниях, утвержденных Приказом № 49 Минфина от 13.06.1995 г., при обнаружении факта кражи или подозрения хищения задействуются сторонние службы. К ним относятся независимые экспертные комиссии, аудиторы, представители правоохранительных органов и налоговой службы. Представителей каждого вида инспекции включают в состав комиссии фирмы и утверждают изданием специального распоряжения.

Состав комиссии

Пересчет проводится в присутствии сотрудника, отвечающего за хранение, но в состав комиссии его не включают. Это утверждается приказом, изданным руководителем. На небольшой фирме назначают не менее трех человек, на крупном предприятии — от 6 человек. Рекомендуется назначать в состав таких специалистов:

- главного бухгалтера либо его зама;

- руководителя или заместителя компании;

- начальника подразделения;

- представителя отдела логистики;

- работника службы безопасности или охраны фирмы;

- сотрудника, отвечающего за соблюдение трудовых прав.

Состав комиссии при проведении инвентаризации на складе подбирается по усмотрению руководителя. Задача — обеспечить эффективный пересчет. На ревизии должен присутствовать инвентарь, необходимый для взвешивания, пересчета, а также соответствующая техника для пересчета и транспортировки. Если количество сотрудников в комиссии утверждено меньше минимально допустимого количества, результаты мероприятия будут признаны недействительными.

Виды инвентаризации

Полный контроль запасов предполагает пересчет и сличение всего имущества на предприятии. Проверке подлежат также объекты, которые фирма арендует.

Частичная ревизия — исследование только некоторых товаров и ценностей. Если в процессе мероприятия выявляется недостача, спектр проверки расширяется.

Выборочная — подразумевает пересчет только определенных видов запасов или ценностей.

Плановая — назначается согласно утвержденному графику. Список исследуемых объектов определяется руководителем.

Кейс «Технониколь». Как автоматизировать процесс инвентаризации товара

Подробнее

Подготовительные работы

В складском помещении наводят порядок. У многих возникает вопрос: с чего начать, как провести инвентаризацию на складе эффективно. Изначально подготавливаются документы для комиссии, связанные с приходом, списанием, движением и прочими операциями (порча, утеря, расход) за проверяемый период.

В бумагах, относящихся к предыдущему подотчетному периоду, проставляют отметку «До инвентаризации». Подготовка их позволяет ускорить процесс ревизии и своевременно обнаружить расхождение факта с первичным документом.

Материально ответственное лицо отдает отсортированный пакет бумаг комиссии под подпись. Ко всем описям прилагают документы о запасах, списанных в расход. Списание заверяется подписью.

Порядок проведения инвентаризации склада

Согласно правилам проведения инвентаризации на складе подготавливают сличительные ведомости. В процессе пересчета в них будет вноситься текущая информация, связанная с несоответствием по факту со сведениями в документах. Данные заносятся в единый реестр, в который записывают все ведомости и описи. По окончании процедуры формируют заключение согласно информации в реестре.

Товары, которые находятся в складском помещении временно, фиксируют в отдельной ведомости. Все факты несовпадения, в том числе отсутствие, обязательно записываются. Материально ответственное лицо должно быть на рабочем месте во время оформления такого разногласия. При обнаружении неоднозначных ситуаций проводят повторное сличение экземпляров с информацией из сформированного отчета.

Шаг 1. Оформить приказ о проведении инвентаризации

Издание приказа является началом инвентаризационного процесса. Распоряжение составляется в произвольной форме, либо на бланке (ИНВ-22). В нем прописывается причина проведения проверки, состав комиссии, перечень проверяемых запасов или объектов, дата и срок выполнения.

Образец документа

Приказ составляется в соответствии с нормами делопроизводства в печатном варианте по образцу. Это распоряжение дается для ознакомления всем членам инвентаризационной комиссии под подпись на документе.

Шаг 2. Ревизия имущества

Ревизия склада — это выявление фактического наличия запасов и остатков. Сведения записывают в описи по разделам: вид товара, сорт, артикул и прочие важные идентификационные данные согласно пункту 3.15 Методических указаний. Сличение осуществляется посредством перевешивания, перемеривания. информация заносится в ведомость только по факту пересчета, не допускается запись со слов, в том числе заинтересованного лица. Обязательной ревизии подлежат:

- наименования в пути;

- выданные товары, оплата по которым ним не получена;

- ценности компании, хранящиеся на территории других фирм;

- материалы, переданные для переработки в другие организации.

Тара исследуется комиссией по виду, состоянию и цели использования согласно пункту 3.26 Методических указаний. Если в период проведения процедуры необходимо получить новые товары, их принимают в присутствии комиссии и ставят на приход по окончании инвентаризационной проверки. Факт получения фиксируется в отдельной ведомости.

Если регламент проведения инвентаризации на складе нарушен, сроки проверки затянулись, отпуск продукции допускается после письменного разрешения руководства. Отпущенный товар фиксируется в отдельную ведомость, а выдача выполняется в присутствии комиссии. Если у материально ответственного лица в распоряжении несколько складских помещений, проверка выполняется постепенно. После окончания ревизии помещения его опечатывают пломбиратором и переходят к осмотру следующего.

Шаг 3. Оформление результатов инвентаризации склада

Результаты инвентаризационной ревизии оформляются пакетом документов:

- опись (ИНВ-3);

- документ о проверке отгруженных товаров (ИНВ-4);

- акт расчетов за позиции в пути (ИНВ-6);

- сличительная ведомость (ИНВ-19).

Формируются бумаги, подтверждающие факты недостачи. Если виновное лицо не установлено, такое несоответствие фиксируют проводками:

- ДТ2 КТ1;

- ДТ94 КТ1;

- ДТ91/2 КТ64.

Существуют пределы недостачи, которые можно отнести к производственным издержкам. Если количество недостающего товара превышает допустимые нормы, дополнительно назначают расследования с целью выявления виноватых лиц и причин несовпадения. Если комиссия установила виновника недостачи, информацию помечают такими проводками:

- ДТ73 КТ94;

- ДТ50 КТ73.

Излишки оформляются проводкой ДТ1 КТ91/1. У многих возникают сложности с оформлением итоговых документов по ревизии на складе, как проводится завершающий этап, рассмотрим далее.

Завершение мероприятия

После составления итоговой документации по результатам проверки формируется протокол о работе комиссии и выполняется расчет расхождений в денежном эквиваленте. Этот показатель может подтвердить убытки или экономию на производстве. Причиной недостачи бывает ненадлежащее хранение, кража, халатность ответственного за ценности лица. Избытки (экономия) в большом размере появляются в результате недобросовестной работы сотрудников или мошеннических действий с первичными документами или программами учета.

Лица, признанные виновными в появлении несоответствий факта с учетными данными, подлежат материальной ответственности. Они компенсируют убытки посредством возмещения положенных сумм из заработка в объеме согласно положениям договора о материальной ответственности и контракта. Руководитель вправе понизить виновную сторону в должности, а при хищении в крупных размерах уволить с предприятия по соответствующей статье Трудового Кодекса или передать дело в правоохранительные органы.

Сверка фактических данных с учетными

Сверка товаров по факту с учетными данными может проводиться посредством ручного пересчета, механического взвешивания либо с задействованием терминала, позволяющего сканировать штрихкод и вносить информацию в базу.

Ручной подсчет уместен для частичной или выборочной проверки, а также при выполнении ревизии на маленьком складе. Автоматизированный пересчет позволяет уменьшить срок проведения мероприятия. Подробнее >>

Автоматизация инвентаризации

Используется для замены сличения вручную на сбор информации с задействованием оборудования. Такая ревизия позволяет снизить вероятность неточностей, связанных с человеческим фактором. Процесс маркирования является трудоемким. Компания «Клеверенс» предлагает обновленные программы, например, Склад 15 — для работы по новым условиям отчетности, а также проекты по маркировке разных товарных групп.

Для считывания стикеров и штрихкодов используют специальные мобильные считыватели. Остатки пересчитываются через терминал базы данных. Информация вносится в базу автоматически по каждой единице товара. К достоинству автоматизированной проверки «Клеверенс» относят:

- сокращение времени на сбор и обработку информации в 2 раза;

- не требуется закрытие склада на период ревизии;

- отсутствуют ошибки из-за человеческого фактора;

- затраты на внедрение автоматизации окупятся в течение 2 лет;

- риск искажения информации сводится к минимуму.

Внедрение автоматизации выполняется поэтапно. Изначально формируется база данных, в соответствующие разделы которой вносят информацию по имуществу, товарам, запасам и прочим материальным ценностям на предприятии. Каждая подотчетная единица маркируется стикером или штрих-кодом, позволяющим найти позицию в базе. Для считывания данных с таких наклеек используется сканер. Сведения обрабатываются и сохраняются в базе.

Факты совпадения фиксируются сразу, а информация о недостающих экземплярах или отсутствующих позициях становится доступной после завершения проверки. Терминал самостоятельно оповещает о недостаче. Полученные данные записываются в электронном формате и используются для расчетов и анализа. Компания Cleverence предлагает программное обеспечение для автоматизации бизнес-процессов, позволяющее маркировать изделия и отслеживать статистику, какие марки по данному наименованию поступают в складской комплекс.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Что запрещается делать при проведении инвентаризации запасов

Во время ревизии не допускается смешивание позиций, перенос на хранение в другие секции или помещения. На период проверки запрещается отпуск запасов и расходных материалов на производство за исключением ситуаций, когда необходимость выдачи подтверждена письменным разрешением руководителя.

Если опись выполняется в течение длительного промежутка времени, не разрешается пропуск на территорию сотрудников, в том числе заведующего отделом, без присутствия комиссии. По окончанию рабочего дня объект опечатывают с указанием точного времени на пломбе.

Инвентаризационная комиссия проводится перед составлением годовой итоговой документации. Результаты мероприятия подлежат обязательному документированию. По окончании проверки составляется протокол, который визируется подписью руководителя и печатью компании. Инвентаризация товаров на складе — это единственный способ подтвердить целостность сбережения материальных ценностей в складском помещении компании.

Количество показов: 81199

Содержание страницы

- Причины и формулировки

- Документирование

Мебель, находящуюся в служебных и рабочих помещениях фирмы, время от времени приходится списывать. Поговорим о том, как списать мебель и какие причины можно указывать в акте на списание.

Как отразить в бухгалтерском учете приобретение мебели, учитываемой в составе ОС?

Причины и формулировки

Общая причина, по которой списывают мебель в организации, обычно заключается в том, что стулья, столы и другие предметы внутренней обстановки теряют большую часть полезных характеристик. Вследствие этого дальнейшая эксплуатация их становится невозможной. Однако при составлении документов на списание требуются более конкретные характеристики и формулировки.

Как отразить в бухгалтерском учете приобретение мебели, учитываемой в составе МПЗ?

Рассматривая вопрос списания мебели далее, обратимся к обоснованиям этих действий:

- Списание по причине поломки или износа. При этом финансовые и трудовые затраты на ремонт, устранение поломки, замену запасных частей приближаются к стоимости аналогичного товара на рынке или даже превосходят ее. Ясно, что в таких условиях предмет мебели выгоднее списать и, возможно, утилизировать оставшиеся после ликвидации годные запасные части (к примеру, от офисного кресла).

- Списание по причине «морального износа», когда имущество устаревает при появлении на рынке более современных моделей аналогичного имущества, с более эффективными эксплуатационными характеристиками. Применительно к мебели можно говорить о желании руководства найти новое дизайнерское решение для офиса или рабочего пространства и дополнить новый дизайн соответствующей мебелью.

Приведем формулировки, которые можно использовать при составлении акта на списание в том или ином случае. Заметим, что дефекты, относящиеся к физическому износу (п. 1), можно разделить на дефекты, препятствующие дальнейшей эксплуатации, и дефекты внешнего вида.

Как в бухгалтерском учете отразить списание мебели?

Дефекты внешнего вида:

- потертости, выгоревшие участки, иные цветовые дефекты;

- дефекты внешних покрытий: механические повреждения обивки, разрывы, повреждения лакокрасочного слоя поверхности;

- несмываемые загрязнения.

Механические дефекты и повреждения:

- изменения первоначальной формы изделия, поверхностные деформации;

- поломки механических частей мебели, делающие непригодным к использованию данное изделие (механизмы офисных кресел, шкафов);

- поломки и утрата отдельных частей и основных конструкций, препятствующие дальнейшей эксплуатации (ручек, ящиков, стенок).

Эксплуатация при наличии их невозможна.

Важно! Все названные причины необходимо детально указывать в акте на списание.

Примеры формулировок в акте:

- разрушение лакового слоя, появление светлых пятен на лаковом слое вследствие термического, химического воздействия изделий бытовой химии;

- разбухание деревянных деталей и деталей из ДСП;

- коррозия металлических деталей и частей;

- ослабление и расклейка соединений частей мебели, появление щелей и зазоров в соединениях по причине их износа;

- поражение плесенью обивки, облицовочных материалов, настилов мебели;

- образование трещин, вздутий, расслоений на деталях и узлах изделия и т.д.

При желании приобрести новую мебель и заменить старую, не имеющую явных дефектов, можно сослаться в акте на правительственное постановление №720 от 16/06/97 г. Этот документ содержит перечень товаров длительного пользования, которые с течением времени могут представлять угрозу для потребителя. На них изготовитель обязан устанавливать срок эксплуатации. По истечении указанного срока изделия необходимо списывать.

Перечень содержит не только наименования мягкой и офисной мебели, но и различную сантехнику, в том числе мебель (гарнитуры) санитарного назначения.

Причина может быть сформулирована так: «Списывается в связи с истекшим сроком эксплуатации, установленным производителем. Согласно Постановлению №720 от 16/06/97, представляет потенциальную угрозу здоровью работников и окружающей среде. Техпаспорт с указанием срока службы прилагается к акту».

Документирование

Необходимость списания мебели устанавливает специально созданная комиссия. В состав ее включаются компетентные сотрудники, способные в силу своих должностных обязанностей и профессиональных навыков объективно оценить состояние мебели, принять решение о списании и осуществить это списание в учете, а также работники, ответственные за сохранность предмета мебели или группы предметов.

Решение комиссии оформляется актом. Документ может быть составлен по унифицированной форме либо по форме, утвержденной ЛНА фирмы. К примеру, если мебель отражалась в учете как основное средство, можно использовать акты ОС-4 и ОС4б.

Кроме различных видов морального или (и) физического износа, о котором мы говорили выше, мебель может списываться «досрочно». Эти причины тоже должны быть отражены актом (поломка, нарушение правил пользования, хранения, чрезвычайная ситуация).

Обратите внимание! Мебель, подлежащая списанию, может быть выявлена в ходе плановой инвентаризации материальных ценностей. Периодичность и объем инвентаризационных мероприятий устанавливает руководитель фирмы (пр. Минфина №49 от 13/06/95 г. п. 2.1). Инвентаризационные описи первоначально фиксируют факт обнаружения мебели, непригодной к использованию. Результаты инвентаризации служат поводом для созыва комиссии и составления акта, о котором мы говорили. На основании этого документа происходит списание.

Когда магазин принимает товары, сотрудники заносят их в учетную систему или тетрадку. При продаже товар убирают с остатков. Но этого еще недостаточно, чтобы знать реальную картину: не воруют ли сотрудники, нет ли пересортицы и у каких товаров вышел срок годности. Чтобы это выяснить, в магазине регулярно проводят инвентаризацию. Рассказываем, когда и как ее провести и оформить.

Содержание:

- Зачем нужна инвентаризация товаров

- Когда проводят инвентаризацию магазина

- Подготовиться к инвентаризации

- Распечатать остатки из учетной системы

- Посчитать фактические остатки

- Выявить расхождение

- Принять меры

Зачем нужна инвентаризация товаров и в чем ее суть

Инвентаризация — это проверка фактических остатков товаров, которые есть в магазине и на складе, сверка их количества с данными из учетной системы. Если магазин не ведет учет, то инвентаризация помогает узнать, какие товары в наличии и чего не хватает. Из этих данных владелец магазина может сделать выводы о товарных остатках — активах его бизнеса.

Узнать, что реально есть в наличии. Магазин получает партию молока. Сотрудники принимают товары и заносят информацию в учетную систему. При продаже на кассе пачка молока списывается с остатков. Цифры в учетной системе не отражают реальность до конца: у части молока выходит срок годности, отдельные пачки воруют. Чтобы знать реальное положение дел, нужна инвентаризация.

Определить качество товара. При инвентаризации проверяют не только реальное количество товара, но и товарный вид: можно ли им торговать, не испорчен ли, не помят, есть ли ценник.

Понять, как работают сотрудники. Инвентаризация показывает недостачу или излишек товара. Причиной может быть воровство продавцов, невнимательность сотрудников, которые принимают товары, а также охраны магазина.

Инвентаризация дополняет учет и помогает владельцу магазина держать руку на пульсе.

Когда проводят инвентаризацию магазина

Владелец магазина сам решает, когда проводить инвентаризацию. Как часто проводить ревизию в течение года, зависит от размеров магазина и качества работы персонала.

Инвентаризация товаров — регулярно. Инвентаризацию нельзя проводить слишком часто, она мешает продажам: нужно закрыть для покупателей целый отдел или весь магазин. Поэтому в небольшом магазине для переучета обычно выбирают время, когда покупателей меньше всего: вечер, ночь или раннее утро. Проводить инвентаризацию ежедневно, раз в месяц или в неделю — зависит от размеров магазина.

В гипермаркетах и магазинах с большим ассортиментом проводят частичную инвентаризацию каждый день, почти в онлайн-режиме. Управляющий выбирает товарную группу, и сотрудники пересчитывают товары на выбранных полках. Это делают быстро и выбирают товары так, чтобы у покупателей был доступ к их альтернативам.

Небольшой круглосуточный магазин делает полную инвентаризацию — закрывается ранним утром, когда меньше всего посетителей. На дверь вешают табличку «Учет» и теряют максимум пару покупателей за месяц.

Инвентаризация основных средств — в исключительных случаях. Иногда магазин проводит ревизию оборудования и мебели. Это нужно в редких случаях: когда магазин продают или ликвидируют, если меняют управляющего или заметили, что имущество магазина пропало или его затопили соседи сверху.

Владелец магазина увольняет управляющего и нанимает нового. Нужно знать, какое оборудование есть в наличии, а если чего-то недостает — предъявить претензии бывшему сотруднику. Тогда считают кассы, компьютеры, микроволновки, печи и шкафы.

Разберем, как проводить инвентаризацию товаров, по шагам.

Шаг 1. Подготовиться к инвентаризации

Перед тем как начинать инвентаризацию, нужно убедиться, что в процессе товары не будут добавляться на полки или уходить.

Закончить приемку. Нужно принять товары и завершить все поставки. Если они появятся на полке в процессе инвентаризации, это исказит ее результаты — на бумаге возникнут несуществующие излишки.

Приостановить продажи. Магазин может закрыться на время или ограничить доступ покупателей к конкретной категории, если инвентаризация частичная. Если покупатели продолжат брать товары с полки, возникнет недостача.

Шаг 2. Распечатать остатки из учетной системы

В крупном магазине инвентаризация начинается с того, что директор или управляющий выпускает приказ о проведении инвентаризации. Дальше в магазине создают комиссия из сотрудников. В небольшом магазине можно обойтись без этого документа и комиссии.

Бланк приказа на инвентаризацию

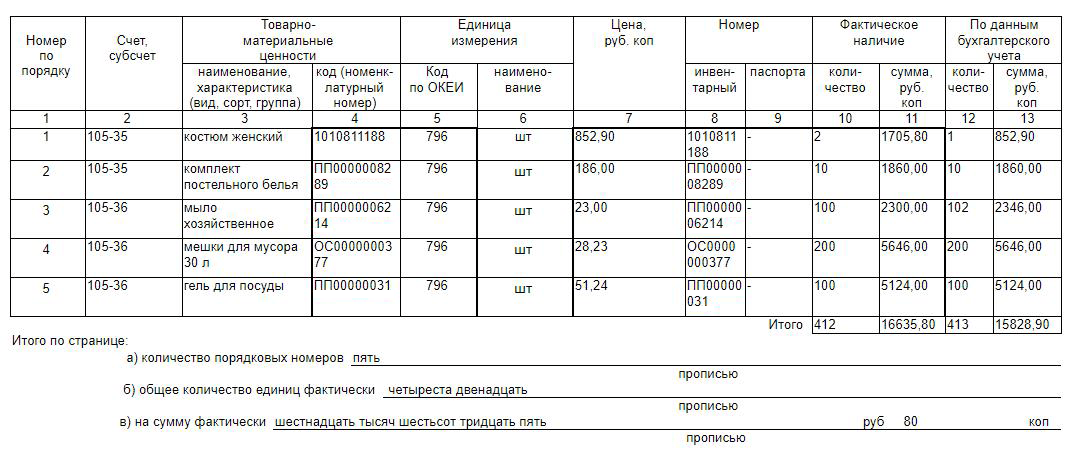

Перед началом инвентаризации обязательно составляют инвентаризационную опись. В нее вносят остатки товаров по данным учетной системы и отмечают фактические остатки. Опись можно составить в свободной форме, но чаще заполняют бланк.

Бланк инвентаризационной описи

Важно вводить в таблицу полное наименование, например «колбаса Краковская полукопченая». Так при проверке сотрудник не перепутает одну колбасу с другой.

Если владелец магазина не доверяет сотрудникам, он может дать им опись без указания остатков. Так они не смогут подогнать количество товара под цифры и скрыть недостачу. Еще вариант — поручить инвентаризацию сразу двум группам сотрудников, которые будут проверять данные друг друга.

Инвентаризация в Кабинете Дримкас

Предприниматель видит, какие товары на балансе у компании, может решить проблему пересортицы и устранить некорректные остатки.

Сервис заменяет товароучетную систему, Excel и другие программы.

Шаг 3. Посчитать фактические остатки

Дальше комиссия или сам владелец магазина считает фактическое количество товаров. Товары делят по категориям, пересчитывают одну и переходят к другой. Например, сначала считают весь хлеб, потом все молочные продукты.

Помимо пересчета товаров смотрят на их состояние и срок годности. Если товары испорчены, их считают отдельно и делают пометку. В дальнейшем их нужно будет списать и утилизировать.

Если магазин принимает и продает товары по штрихкодам, отдельно проверяют, чтобы он был на товарах. Если штрихкода нет, такие товары откладывают и считают их отдельно. Дальше на них нужно нанести штрихкоды и добавить в учетную систему.

В инвентаризационной описи напротив каждого товара ставят число. В итоге получают фактические остатки.

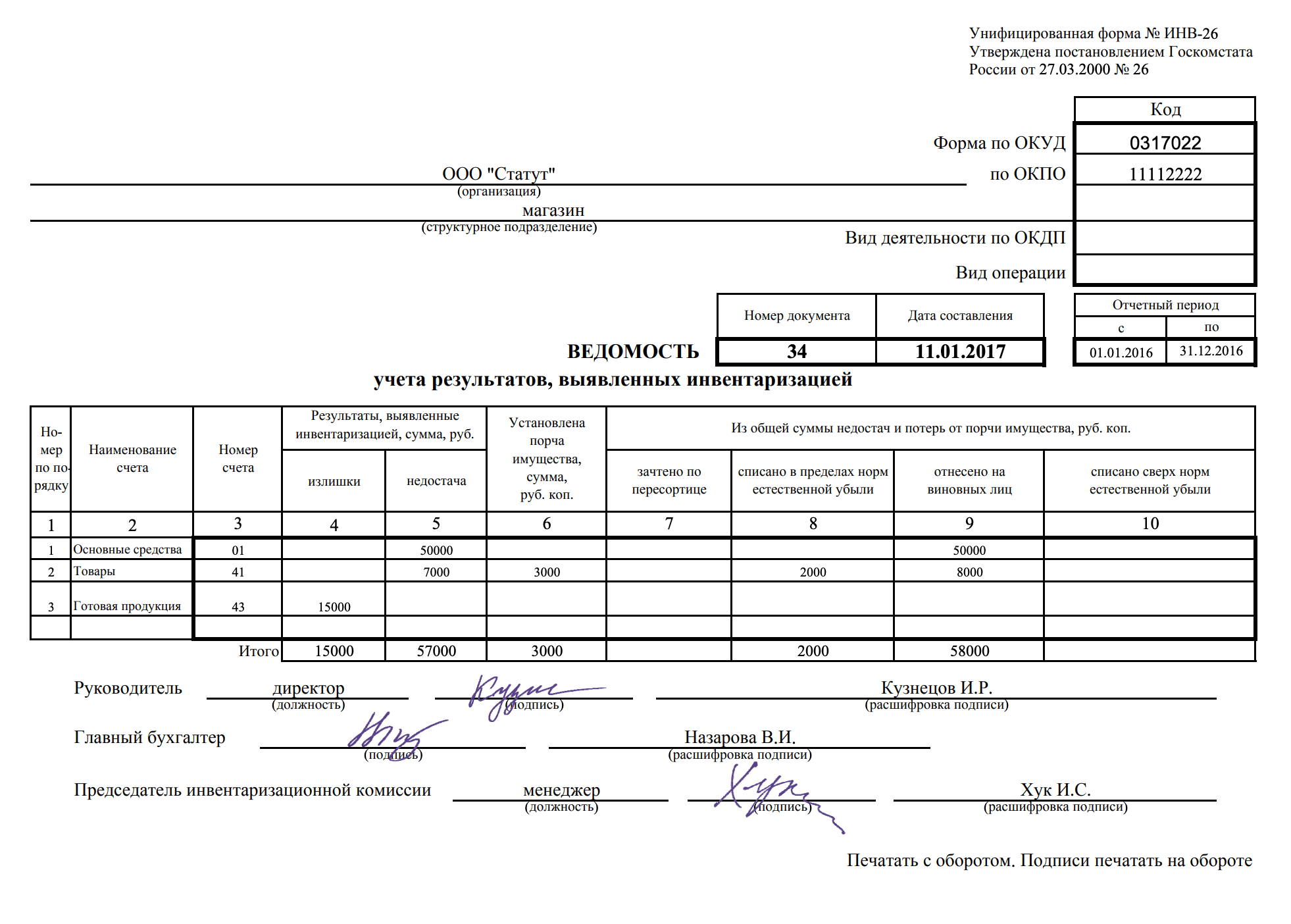

Расхождение в фактических и учетных остатках видно в четырех колонках справа по итогам инвентаризации — образец с gosuchetnik.ru

Шаг 4. Выявить расхождение

Когда фактические остатки зафиксировали, их сравнивают с остатками из учетной системы. Расхождения записывают в новый документ — ведомость учета результатов инвентаризации.

Бланк ведомости учета результатов инвентаризации

Основных выводов из этих расхождений может быть четыре. Инвентаризация выявляет:

- излишки. Как правило, возникают из-за ошибок в учете;

- недостачу. Товаров может оказаться меньше из-за ошибки или воровства;

- порчу. Товары в наличии, но срок годности вышел или товар испортили при хранении;

- пересортицу. Общее количество товаров в одной категории верное, но одних товаров не достает, а других слишком много. Так часто бывает, например, с фруктами и овощами.

В ведомости суммы, где это возможно, разносят по каждой из этих причин и сразу рассчитывают, какой убыток возник по вине сотрудников.

Если инвентаризацию проводит сам владелец магазина, он ставит подпись за руководителя и председателя комиссии. Пример с glavkniga.ru

Шаг 5. Принять меры по результатам инвентаризации

Теперь у владельца магазина есть документ, на основании которого можно внести изменения в учет и взыскать убытки с продавцов, кладовщика, охранника и других сотрудников. В крупном магазине эти решения закрепляют приказом об утверждении результатов инвентаризации, но это необязательно. Главное — оприходовать излишки и списать недостачу.

Излишки при инвентаризации — в фонд магазина. Товары принимают к учету по их закупочной стоимости на день инвентаризации. Бухгалтер начисляет сумму на финансовые результаты. Излишки учитывают в составе внереализационных доходов.

Недостача при инвентаризации — из зарплаты виновных. В крупных магазинах обычно есть норма убыли, недостача выше этой нормы удерживается с оплаты за работу продавцов и других виновных сотрудников. Если за прилавком стоит сам владелец магазина, он относит недостачу на убыток.

Недостача маркированных товаров — на списание в «Честный знак». Если магазин продает маркированные товары, например табак или обувь, недостачу кодов нужно списать в системе маркировки «Честный знак».

Что нужно знать об инвентаризации товаров

- Инвентаризация помогает выяснить, какие товары есть в наличии и как их число расходится с данными в учетной системе.

- Сколько раз проводить инвентаризацию, решает владелец магазина. В небольшом магазине ее обычно проводят раз месяц, в гипермаркете — каждый день.

- Для инвентаризации останавливают приемку, иногда и продажи, печатают остатки из учетной системы, потом считают фактические остатки.

- Излишки зачисляют в фонд магазина, недостачу удерживают из зарплаты продавцов.

Учет товаров без бухгалтерских программ

Кабинет Дримкас помогает владельцам касс принимать товары от поставщиков, вести учет остатков на складе и следить за эффективностью продаж.

Если магазин продает маркированные товары, в сервисе есть все необходимое — от приемки до списания.

Автор: Илья Новиков

Эксперт