Как рассчитать проценты по кредиту

Часто люди при выборе кредита руководствуются только размером процентной ставки: чем она меньше, тем выгоднее, — но не учитывают другие важные факторы. В частности, сам порядок начисления процентов в составе платежа. Зная, по какому принципу ежемесячно рассчитываются ссудные проценты по кредиту, вам будет проще подобрать кредит. Понимание схем начисления платежа, умение оперировать формулами позволит правильно выбрать банк и спланировать свой личный и семейный бюджет.

Способы начисления процентов

Банки применяют 2 основных способа начисления процентов по кредиту: аннуитетный и дифференцированный. Конечная разница между ними для заемщика — в сумме, которую нужно будет выплачивать каждый месяц.

Дифференцированный график

Тело выданного кредита, то есть размер займа, равномерно делится на весь срок, а проценты ежемесячно начисляются на остаточный объем денег. Логично, что самые большие выплаты будут сразу после получения кредита, но каждый месяц они будут уменьшаться. Из-за

этой особенности ежемесячного платежа по кредиту суммы в графике отражаются неравными значениями.

Аннуитетный график

При аннуитетном способе расчета основной долг по платежу разбивается на неравные части: самая малая сумма приходится на начало срока, наибольшая — на конец. Процентная ставка также начисляется на остаток тела кредита. Значит, доля ссуды (суммы займа) в ежемесячном платеже будет увеличиваться, а доля процентов, соответственно, снижаться. При этом сам размер аннуитетного взноса остается неизменным.

Аннуитетный способ более понятен заемщику и чаще используется банками. Во-первых, по его формулам проще рассчитать вознаграждение банку, во-вторых , заемщик каждый раз платит одну и ту же сумму.

Ежемесячный платеж и долю процентов можно вычислить самостоятельно или с помощью кредитного калькулятор

Как рассчитать проценты по займам с аннуитетным графиком

Подсчет процентов по такому кредиту ведется в 2 этапа.

1. Определяется размер ежемесячного платежа (x) по следующей формуле:

Здесь S — сумма займа, P — 1/100 доля процентной ставки (в месяц), N — срок кредитования (в месяцах).

2. Вычисляется доля процентов (I) в ежемесячном взносе по формуле:

Здесь S — остаточный объем средств, P — упомянутая ранее процентная ставка.

Разберем на примере. Вы планируете взять 200 000 руб. под 12% годовых сроком на 24 месяца. Чтобы вычислить значение P, разделите размер ставки на 100 и затем на 12:

Далее нужно рассчитать размер аннуитетного ежемесячного платежа (по формуле 1). Он получился равным примерно 9 415 руб.

Затем нужно рассчитать ежемесячные процентные и долговые части в составе платежей по аналогии с таблицей:

| Месяцы | Остаток долга | Платеж | Процентная часть | Долговая часть | Остаток долга на конец периода |

|---|---|---|---|---|---|

|

Первый |

200000 |

9415 |

200000*0,01=2000 |

9415-2000=7415 |

200000-7415=192585 |

|

Второй |

192585 |

9415 |

192585*0,01=1926 |

9415-1926=7489 |

192585-7489=185096 |

|

Третий |

185096 |

9415 |

185096*0,01=1851 |

9415-1851=7564 |

185096-7564=177532 |

Как рассчитать проценты по кредиту дифференцированным графиком

При дифференцированном методе тело кредита делится на равные части — так вычисляется долговая часть ежемесячного платежа (b). Используется следующая формула:

Здесь S — размер займа, N — количество месяцев.

Затем нужно самим определить проценты (p), для чего используется следующая формула расчета:

Здесь Sn — остаток тела кредита, P — процентная ставка, известная по предыдущим формулам.

Если подставить в уравнения условия займа, получим долговую часть, равную 8 333 руб., и вознаграждение банку (проценты) в размере 2 000 руб. — все это включено в сумму первого ежемесячного платежа 10 333 руб. (8 333 + 2 000).

| Месяцы | Остаток долга | Платеж | Процентная часть | Долговая часть | Остаток долга на конец периода |

|---|---|---|---|---|---|

|

Первый |

200000 |

10333 |

200000*0,01=2000 |

8333 |

200000-8333=191667 |

|

Второй |

191667 |

10250 |

191667*0,01=1917 |

8333 |

191667-8333=183334 |

|

Третий |

183334 |

10166 |

183334*0,01=1833 |

8333 |

183334-8333=175001 |

Использование кредитного калькулятора

Заемщики, которые не хотят разбираться в формулах и тратить время на вычисление платежа, могут воспользоваться кредитным калькулятором на банковских сайтах и финансовых порталах. Чтобы вычислить сумму платежа, достаточно указать необходимую сумму и срок: система подберет предложение из базы данных банка.

Обратите внимание, кредитный калькулятор транслирует базовые условия. Ставки, срок, сумма, которую в итоге одобрит банк зависят от анализа благонадежности клиента. Это стандартная процедура, которая используется при выдаче кредитов всеми финансовыми учреждениями и включает проверку платежеспособности, финансовой стабильности и добросовестности потенциального заемщика.

Что влияет на проценты

На переплату влияет много факторов: дата выдачи займа, досрочное погашение, фактическое время пользования. Так как заранее предсказать день выдачи банком денег невозможно, то и окончательная переплата по кредиту будет разниться с рассчитанной самостоятельно. Общие моменты:

- краткосрочный заем обойдется дешевле, чем долгосрочный;

- чем больше средств для погашения долга вы внесете досрочно, тем меньше процентов придется выплатить.

Учесть все тонкости и выбрать условия кредита без посещения банка поможет кредитный калькулятор Райффайзен Банка. С этим инструментом легче оценить свои финансовые возможности в случаях, когда срочно понадобились деньги на ремонт, образование, крупные покупки. А онлайн-кредит без залогов и поручителей позволит вам реализовать любые планы.

Эта страница полезна?

98

% клиентов считают страницу полезной

Следите за нами в соцсетях и в блоге

Содержание статьи

Показать

Скрыть

Ежемесячный платеж — один из критериев, на которые вы ориентируетесь при выборе кредита. От чего зависит его размер? Как его рассчитать? Можно ли его уменьшить и что делать, если у вас не хватает денег для погашения долга?

От чего зависит и из чего состоит платеж по кредиту

Кредит состоит из основного долга и процентов, которые вы платите банку за пользование его деньгами. Из этих же критериев складывается и платеж, то есть каждый месяц вы возвращаете банку часть основного долга и часть платы по процентам.

Что влияет на размер ежемесячного платежа:

- Ставка по кредиту

- Сумма кредита

- Срок кредита

Выплачивать долг банку можно по аннуитетной и дифференцированной схемам. При аннуитетном графике (именно его чаще используют банки) размер ежемесячного платежа не меняется. Но в начале срока большая его часть — это проценты, а меньшая — основной долг. В конце срока — наоборот. То есть вы выплатите банку проценты за пользование кредитом еще в первой половине срока.

При дифференцированном графике основной долг делится на весь срок кредита, а проценты начисляются на остаток. То есть вначале вы платите больше, а чем ближе к концу срока меньше. Размер ежемесячного платежа каждый месяц меняется.

Как рассчитать переплату по кредиту

Как рассчитать размер ежемесячного платежа

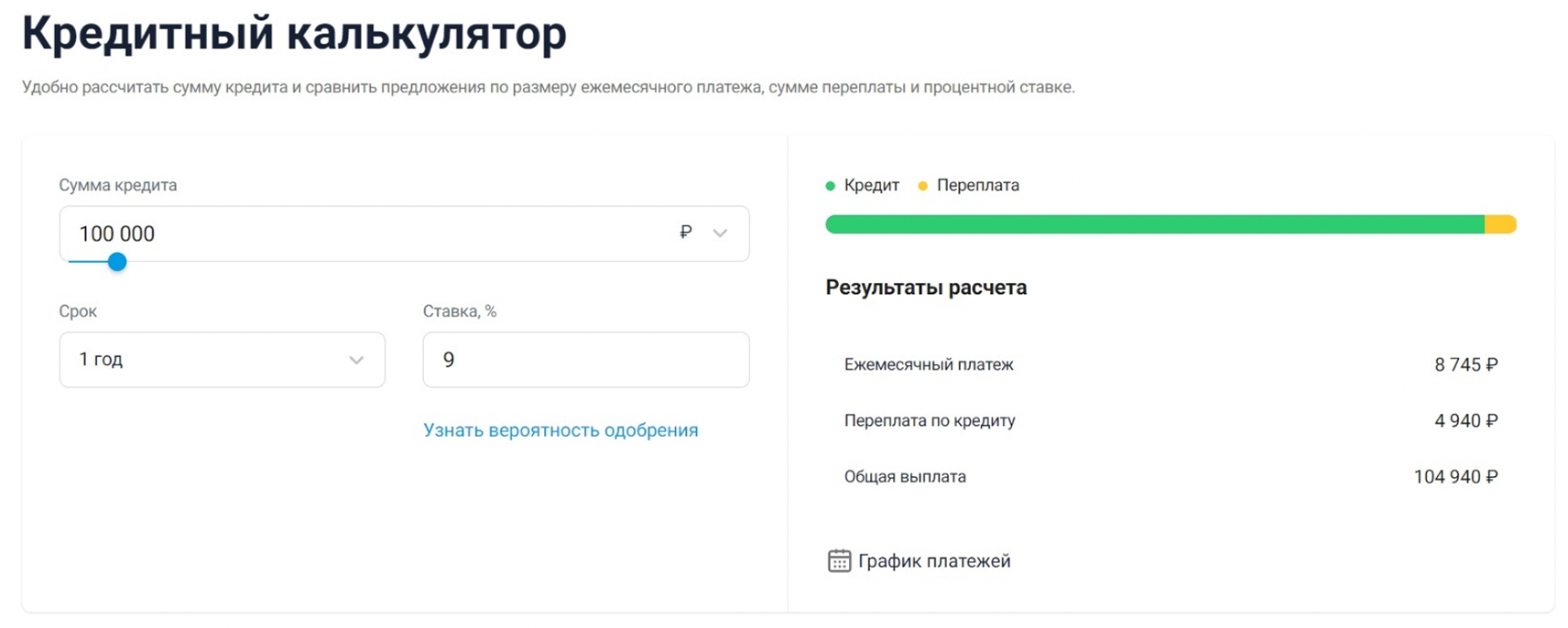

Самый простой способ — воспользоваться калькулятором Банки.ру. Нужно указать размер займа и срок, за который вы планируете вернуть долг. Еще один обязательный параметр — процентная ставка.

Сервис посчитает размер ежемесячного платежа и переплаты, а также сформирует график платежей и список банков с кредитами, подходящими под заданные параметры.

Например: сумма кредита — 100 тысяч рублей, ставка — 9%, срок — 12 месяцев. По данным кредитного калькулятора ежемесячный платеж будет 8 745 рублей.

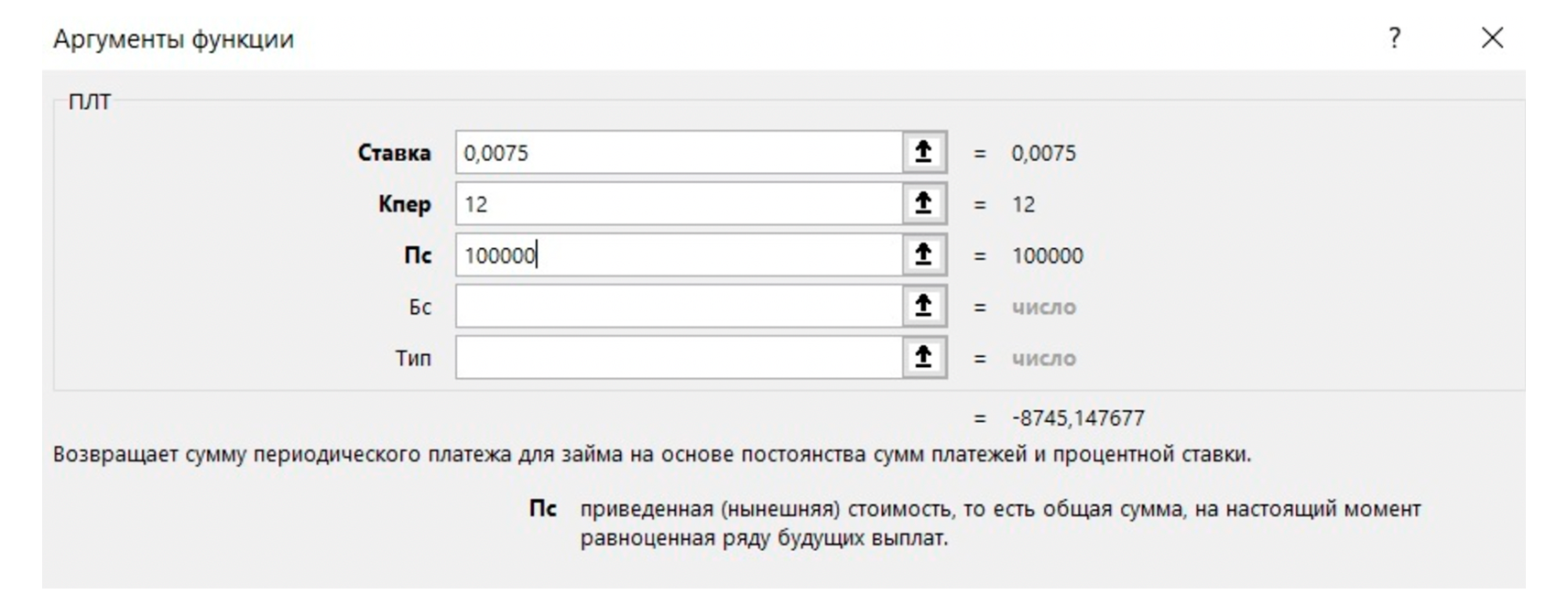

Еще один способ — формула ПЛТ в Excel. Найти ее можно через вкладку «Формулы», затем — список «Финансовые».

В поле «Ставка» введите месячную процентную ставку. Рассчитать ее можно по формуле МПС = ставка по кредиту / (100 x 12). В поле «Кпер» введите количество платежей, в поле «Пс» — сумму кредита.

Возьмем тот же пример с кредитом в 100 тысяч рублей. Ежемесячная ставка = 9 / (100 x 12) = 0,0075. По формуле Excel ежемесячный платеж также равен 8 745 рублей.

Третий, самый сложный способ — посчитать вручную по формуле. Для этого понадобится калькулятор с функцией возведения числа в степень. И нужно сначала высчитать месячную процентную ставку по формуле из примера выше: МПС = ставка по кредиту / (100 x 12)

Формула для аннуитетной, самой распространенной схемы платежей, выглядит так:

Когда вносить платеж

После оформления кредита вы получите график с датами платежей. Деньги должны появляться на счете каждый месяц до обозначенного в этом графике дня или в этот же день. Если позже — это уже просрочка.

Как уменьшить сумму платежа, если вы уже платите кредит

Уменьшить размер ежемесячного платежа можно с помощью частично-досрочного погашения, при этом срок кредита останется прежним. Можно и наоборот — уменьшить срок, но сохранить размер платежа. Выбор зависит от вашей финансовой ситуации.

В большинстве банков это можно сделать в мобильном приложении или на сайте через личный кабинет. После каждого досрочного погашения график платежей пересматривают. Почитайте подробнее о том, как правильно закрывать кредит раньше срока.

Как погасить кредит досрочно: способы и пример расчета

Каким должен быть платеж

Эксперты ЦБ говорят, что ежемесячные платежи по всем кредитам не должны превышать 30% вашего дохода, тогда риск не справиться с выплатами снижается. Узнайте больше о том, как правильно брать и погашать кредиты.

Кредитная гигиена: как правильно брать и погашать. Рассказывает экономист Банка России

Что делать, если вы не можете платить

Если денег нет временно, помогут кредитные каникулы или реструктуризация. Когда денег нет и не предвидится, можно запустить процедуру банкротства — долги до 500 тысяч рублей списывают без суда. Узнайте больше о том, что делать, если нечем платить кредит.

Что делать, если нечем платить кредит

Аннуитетный платёж отличает специфика расчёта и выплат – равные части в течение всего срока кредитования, состоящие из кредитного процента и суммы основного долга. Современные банки практикуют преимущественно аннуитетные платежи при кредитовании, ввиду высокой прибыли по процентам.

Что такое аннуитетный платёж по кредиту?

Что представляет собой график аннуитетных платежей?

Как использовать калькулятор аннуитетных платежей?

Погашение аннуитетных платежей

Как рассчитать аннуитетный платёж?

Чтобы рассчитать размер ежемесячного платежа, используйте формулу:

А = К * S

- A – сумма платежа;

- K – коэффициент аннуитета;

- S – изначальная кредитная сумма.

Если коэффициент вы не знаете, его тоже можно просчитать по формуле:

K = i*(1+i) n / ((1+i) n -1)

- i – ежемесячная ставка;

- n – количество месяцев, за которые кредит должен быть погашен.

Если ежемесячная ставка неизвестна, разделите годовую процентную ставку на 12.

Что такое аннуитетный платёж по кредиту?

Как разобраться, что такое аннуитетный платёж по кредиту? Это регулярная сумма взноса для погашения кредита. Характерная особенность подобного платежа – равные суммы погашения: весь обозначенный срок кредитования вы ежемесячно будете вносить одинаковую сумму, в которую входит тело кредита, процент по займу.

С 2012 года заёмщики могут досрочно выплачивать ссуду без ущерба кошельку. В силу того многие заимодатели ищут способ вернуть долг досрочно. Однако важно заранее просчитать, насколько это выигрышно.

Во время аннуитетных платежей проценты по сути авансируются. К примеру, у вас кредит на 6 месяцев, однако использовали вы его только 4 месяца, на пятом погасили. Выходит, что при первых платежах вы внесли сумму процентов, будто пользовались средствами в 5-й, 6-й месяцы.

При обычном погашении проценты выплачиваются по графику. Если же будет иметь место досрочная выплата, по аннуитету – переплатите.

Что представляет собой график аннуитетных платежей?

График аннуитетных платежей рассчитывается так, чтобы каждый ежемесячный платёж был одинаковым. Проценты банк начисляет на остаток долга, поэтому их сумма ежемесячно уменьшается, соответственно сумма погашения тела будет увеличиваться.

Поэтому в первом платеже основную долю выплаты составят проценты, а в последнем – тело кредита.

Как использовать калькулятор аннуитетных платежей?

Многие банки, частные кредитные фирмы размещают онлайн калькулятор аннуитетных платежей на официальных сайтах.

Для его использования достаточно в соответствующие поля ввести ежемесячный процент, количество месяцев (период кредитования), полную сумму кредита. Программа автоматически просчитает ваш ежемесячный платеж, сумму всех платежей и процентов.

Погашение аннуитетных платежей

Погашение аннуитетных платежей – процесс, когда суммы выплат будут меньше платежей по иным системам оплат. Это обусловлено тем, что изначально заёмщик гасит почти одни кредитные проценты, а основной долг остается почти нетронутым. Поэтому аннуитетная схема погашения дает возможность получить ссуду людям с небольшой платёжеспособностью.

Совет от Сравни.ру: Невысокий размер выплат не слишком отражается на бюджете семьи, а дороговизна кредитных средств постепенно ощущается меньше за счёт инфляционных государственных процессов. Аннуитетный платёж выгоден при оформлении ипотечного кредита, ведь он позволяет спланировать бюджет на несколько лет впрёд.