Казенные, бюджетные и автономные учреждения должны формировать Главную книгу (ОКУД 0504072). Но по этому документу у бухгалтера нередко возникают вопросы. Рассмотрим самые популярные из них.

– Можно ли в отчете «Главная книга» выделять жирным шрифтом счета и субсчета?

В программе «1С:Бухгалтерия государственного учреждения 8» для отчета предусмотрены различные варианты оформления его данных.

По умолчанию установлен самый простой вариант – все данные выводятся одним шрифтом. Для выделения итогов разными шрифтами надо выбрать «Классический» вариант оформления. Чтобы редактировать настройки оформления отчета, необходимо открыть окно «Параметры панели настроек» при помощи кнопки «Панель настроек» (1), включить в нем флаг «Оформление» (2) и сохранить видимость раздела «Оформление» (3). В появившемся разделе «Оформление» Панели настроек следует выбрать вариант оформления «Классический» (4). Для применения данной настройки необходимо нажать кнопку «Сформировать отчет» (5). Уже в сформированном отчете итоговые строки будут выделяться жирным шрифтом, итоги будут выводиться меньшим шрифтом.

Данную настройку отчета можно сохранить при помощи кнопки «Сохранить настройки отчета» для дальнейшего использования. Применить сохраненную настройку можно при помощи кнопки «Загрузить настройки отчета».

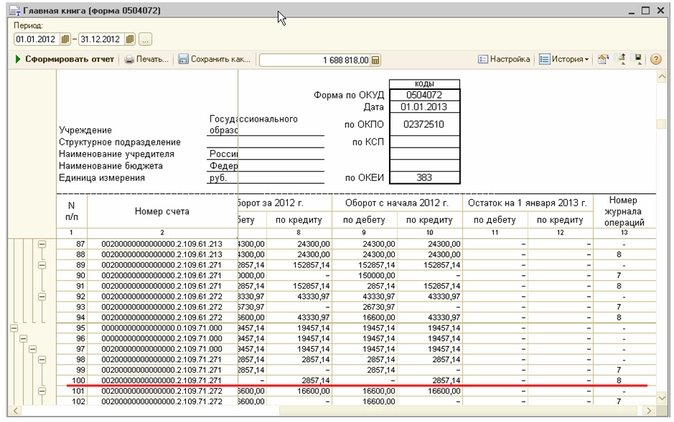

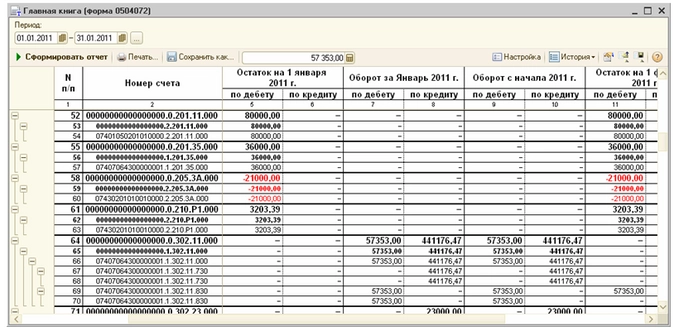

– Почему в отчете «Главная книга» на конец года есть остатки по КОСГУ, если учреждение начало свою деятельность с января 2017 г.? Остатков на начало периода учреждение не имело, следовательно, остатка на конец периода не должно быть, а в Главной книге, которую сформировали в программе, остаток на конец периода рассчитался и равен обороту за период.

Формирование отчете в программе «1С:Бухгалтерия государственного учреждения 8» реализовано в соответствии с Методическими указаниями по применению первичных учетных документов и формированию регистров бухгалтерского учета (Приказ Минфина России от 15.12.2010 №173).

Согласно Методическим указаниям в Главной книге (ф.05040720) отражаются записи по счетам бухгалтерского учета в хронологическом порядке, по возрастанию. При открытии Главной книги записываются суммы остатков на начало года и на начало периода, в соответствии с заключительным балансом за истекший год, обороты по дебету и кредиту за соответствующий период и с начала года, исходящие остатки, итоговые данные за соответствующий период, номера Журнала операций.

В Главной книге подсчитывается общий итог оборотов за период с начала года. По всем счетам выводятся дебетовые или кредитовые остатки на начало следующего периода.

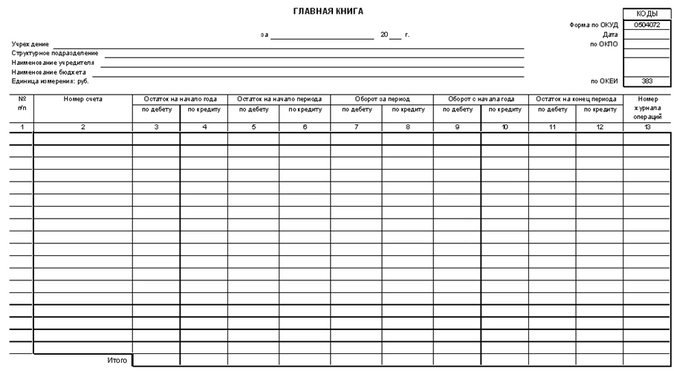

В форме 0504072 предусмотрен вывод номеров счетов бухгалтерского учета. Согласно пункту 21 Инструкции по применению Единого плана счетов бухгалтерского учета, номер счета Рабочего плана счетов состоит из 26 разрядов, в том числе:

1 — 17 разряды — аналитический код по классификационному признаку поступлений и выбытий;

18 разряд — код вида финансового обеспечения (деятельности);

19 — 23 разряды — синтетический код счета Единого плана счетов бухгалтерского учета, далее – балансовая классификация;

24 — 26 разряды — аналитический код вида поступлений, выбытий объекта учета.

У казенных и бюджетных учреждений в 24-26 разрядах отражаются коды классификации операций сектора государственного управления, у автономных учреждений – аналитический код поступлений, выбытий объектов учета в структуре, утвержденной планом финансово-хозяйственной деятельности.

Счета по кодам классификации операций сектора государственного управления согласно Инструкциям по применению План счетов бюджетного учета №162н и Плана счетов бухгалтерского учета бюджетных учреждений №174н предназначены для отражения увеличения и уменьшения активов и обязательств, доходов и расходов. При завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств. В регистры бухгалтерского учета очередного финансового года не переходят. Таким образом, на начало года остатков по ним быть не должно.

Для аналитических счетов по учету активов и обязательств счета по КОСГУ являются накопительными регистрами в пределах года – в течение года обороты суммируются, остаток на конец года представляет собой дебетовый или кредитовый оборот по аналитическому счету за год, поскольку поступление отражается по дебету одного счета, а списание – по кредиту другого счета. К примеру, приобретение материалов отражается по Дт счета 105.36.340, а списание по Кт счета 105.36.440. Таким образом, исходя из того, что номер счета включает КОСГУ, и в Главной книге предусмотрены итоги по 26-разрядным счетам, включая КОСГУ, следовательно, остатки по КОСГУ будут иметь место, даже если обороты по дебету и кредиту одинаковы.

Соответственно в итоговой строке Главной книги в графе «Остаток на конец периода» будет отражен остаток по КОСГУ.

– Является ли обязательным заполнение графы 13 «Номер журнала операций» в отчете «Главная книга»?

Номер журнала операций приводится в детальных строках, соответствующих проводке.

Остальные строки отчета являются группировочными (по КОСГУ, КПС, КФО, аналитическому и синтетическому счетам). В группировочных строках могут быть данные из разных журналов, поэтому в них не указывается номер журнала. Если вместо журнала в строке указан знак вопроса «?», это значит, что в проводке не указан номер журнала.

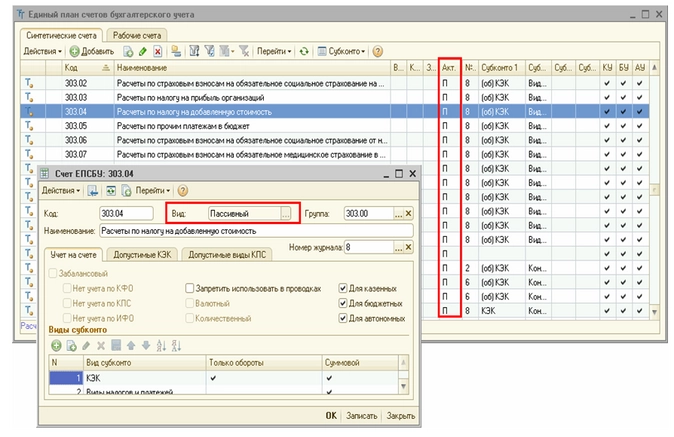

– Почему в отчете «Главная книга» остатки на конец периода отражены с минусом по дебету, а не с плюсом по кредиту?

В строках отчета, формируемого в программе «1С:Бухгалтерия государственного учреждения 8», остатки по счету Единого плана счетов отражаются по дебету или по кредиту в зависимости от вида активности/пассивности счета, установленного в настройках счета.

Вид активности/пассивности счета отражается в колонке «Акт» Плана счетов программы (закладка «Синтетические и аналитические счета»).

Дебетовые остатки на конец периода по пассивным счетам в отчете отражаются с минусом по кредиту счета, а кредитовые остатки – с плюсом по кредиту. Для активных счетов – наоборот, кредитовые остатки отражаются с минусом по дебету счета. Следует отметить, что по такому же принципу формируются остатки во всех отчетах программы.

Благодаря такой настройке, в отчетах, которые формируются в программе, легко отследить учетные ошибки – сальдо по кредиту активных счетов и дебету пассивных счетов выделяется красным цветом.

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск

Главная книга в бухгалтерии выполняет функцию единого сводного регистра. В нее заносятся итоговые сведения по всем счетам учета, которые предусмотрены рабочим планом счетов компании. Данные отражаются по месяцам и за полный отчетный год. Основой для заполнения книги являются журналы-ордера (регистры по счетам), в которых отражены начальные остатки на 1 января, кредитовые и дебетовые обороты за период с выведенным конечным сальдо.

При ведении главной книги необходимо сопоставлять итоговые суммы дебетовых и кредитовых записей (отдельно сравниваются обороты и отдельно сальдо). Если записи в документ внесены корректно, итоги книги по дебету и кредиту окажутся идентичными, при выявлении расхождений необходимо проверять правильность разноски в главной книге и верность составления исходных учетных регистров.

Главная книга в бухгалтерии: образец заполнения

Форма главной книги утверждается субъектами хозяйствования в учетной политике. В соответствии со ст. 10 закона о бухучете от 06.12.2011 г. № 402-ФЗ, каждое предприятие самостоятельно разрабатывает шаблоны бланков учетных регистров (за исключением организаций бюджетного сектора). В структуре документа обязательно должны присутствовать такие данные:

-

название регистра учета;

-

наименование фирмы, от имени которой составляется регистр;

-

даты открытия и закрытия регистра, обозначение периода, за который подводятся итоги;

-

группировка объектов учета с привязкой к хронологии событий;

-

единицы измерения и размер стоимостных параметров;

-

указание должностей лиц, ответственных за ведение главной книги, место для расшифровки фамилий этих сотрудников.

Документ может быть оформлен на бумаге или в электронном виде. При ведении учета с помощью бухгалтерских программ, главная книга формируется автоматически. Достоверность внесенных сведений необходимо подтвердить собственноручными подписями ответственных специалистов. Исправления в бумажном регистре допускаются, но при условии, что указана дата внесения правок и обозначено лицо, осуществившее корректировку.

Главная книга в бухгалтерии, заполнение ее, необходимо для систематизации всего комплекса хозяйственных операций, осуществленных предприятием за отчетный год. Этот документ позволяет получить обобщенную информацию о результатах деятельности, что важно при составлении отчетности. Из главной книги бухгалтер может перенести в баланс данные по начальному и конечному сальдо по любому из счетов бухгалтерского учета. Дополнительная функция регистра – самостоятельная проверка правильности ведения учета.

Структура главной книги

Для каждого счета в главной книге отводится отдельная страница. Дебетовый оборот по счету указывается в разбивке по корреспондирующим счетам, а кредитовый оборот переносится без разбивки — итоговой суммой за месяц (развернуто эти данные отражены в журнале-ордере соответствующего счета).

При заполнении главной книги сведения отражаются только по синтетическим счетам без разбивки на субсчета. Аналитика фиксируется в других журналах-ордерах, задача главной книги – обобщение данных.

Например, в отчетном месяце имеются данные по начисленным и уплаченным налогам:

с доходов физических лиц (сч. 68/НДФЛ);

на добавленную стоимость (сч. 68/НДС);

налог на прибыль (сч. 68/ННП).

В учете они отражаются на счете 68, но отдельно друг от друга на разных субсчетах. В главной книге обороты по всем указанным налогам будут проходить в одной строке счета 68. Детализация по датам начисления и уплаты, по видам налоговых обязательств отражается не в главной книге, а в соответствующем регистре.

Начальные сальдо, отраженные в книге на начало года, должны совпадать с показателями оборотки на конец предыдущего года. Остаток на конец периода, указанный в главной книге, должен быть идентичен данным в оборотно-сальдовой ведомости за рассматриваемый отчетный период. В главной книге рекомендуется обозначать номер учетных регистров (журналов-ордеров), из которых перенесены данные по счетам.

Образец заполнения листа главной книги по счету 50:

Содержание:

1. Что такое Главная Книга в 1С

2. Формирование отчета Главная Книга

1. Что такое Главная Книга в 1С

Главная Книга – это сводный отчет, в котором собираются все данные производственно-хозяйственной деятельности предприятия, которые были записаны в виде бухгалтерских проводок в 1С. Подобный отчет активно использовался в бухгалтерском учете еще с советских времен. Порядок формирования Главной Книги был регламентирован Инструкциями по применению единой журнально-ордерной формы счетоводства № 63 и № 176, утвержденными Минфином СССР 8 марта 1960 г. и 6 июня 1960 г. соответственно, а также другими нормативными документами. Регистр «Главная Книга» служил для группировки данных, получаемых из журналов-ордеров, проверки и контроля записей по счетам бухгалтерского учета, для составления баланса предприятия.

С тех пор многое изменилось, как в способах ведения бухгалтерского учета, так и в самих объектах учета: бухгалтерский учет полностью автоматизирован, введены Положения по бухгалтерскому учету, утвержден Закон о бухгалтерском учете, введены новые налоги, возросли требования к аналитике данных. Фирма 1С – одна из самых известных компаний, которая стояла у истоков автоматизации бухгалтерского учета и развивалась вместе с развитием законодательных требований к нему.

Сегодня от «Главной книги» осталась только название, так как вышеупомянутые Инструкции были признаны утратившими силу Приказом Минфина России N 184 от 30 апреля 2020 г. и ведение Главной книги стало не обязательным. Но нужно иметь ввиду, что Главная книга до сих пор является одним из отчетов, которые активно используется для контроля и аудита учетных данных, так как в ней можно отслеживать корреспонденцию счетов, удобно производить аналитические расчеты и выявлять ошибки. Так что этот регистр рано списывать со счетов, как например, Шахматную ведомость. Кроме того, название «Главная Книга» неразрывно связано с БУ.

2. Формирование отчета Главная Книга

Отчет «Главная Книга» в 1С доступен в разделе «Отчеты». Его можно сформировать за любой заданный период.

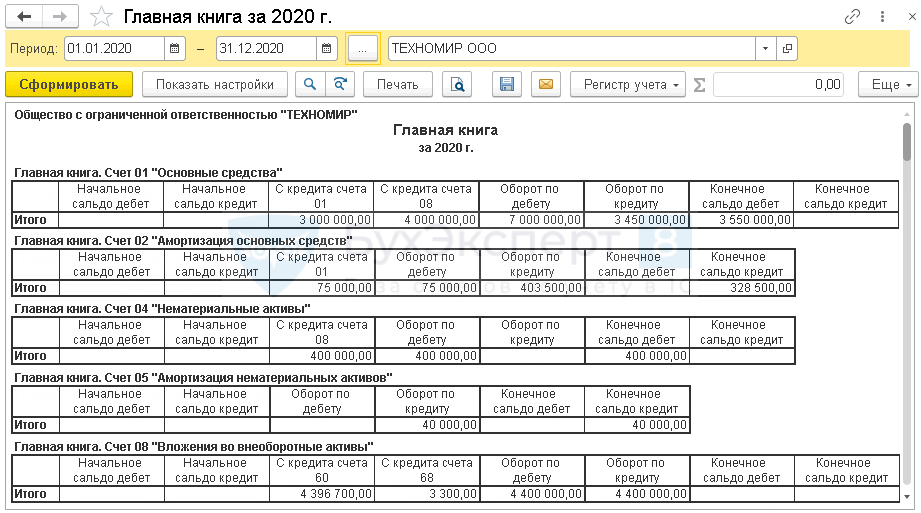

Отчет Главная Книга отражает информацию о начальном и конечном сальдо, оборотах счета с другими счетами (субсчетами).

Можно детализировать данные по субсчетам или по субсчетам корреспондирующих счетов, отражать развернутое сальдо:

Если кликнуть на данные любого счета, можно получить данные корреспонденции по аналитике данного счета:

Как видим применение регистра «Главная Книга» до сих пор остается актуальным и востребованным в бухгалтерском учете даже не смотря на широкое распространение информационных технологий и изменении принципов ведения бухгалтерии по сравнению с прошлыми десятилетиями.

Специалист компании ООО «Кодерлайн»

Полилова Елена Александровна

Главная книга отражает информацию об остатках и оборотах по всем счетам организации и служит основанием для составления баланса. Рассмотрим, для чего предназначен этот отчет и как сформировать его в 1С 8.3.

Содержание

- Для чего нужна Главная книга

- Как сформировать Главную книгу в 1С 8.3

- Настройка группировки данных

- Настройка развернутого сальдо

- Настройка оформления отчета

- Сохранение настроек отчета

Для чего нужна Главная книга

Главная книга предназначена для обобщения данных учета. Для каждого счета (субсчета) можно посмотреть:

- остатки на начало и конец периода по дебету и кредиту;

- обороты с другими счетами (субсчетами) за выбранный период.

Главная книга — один из регистров бухгалтерского учета, который может запросить налоговая.

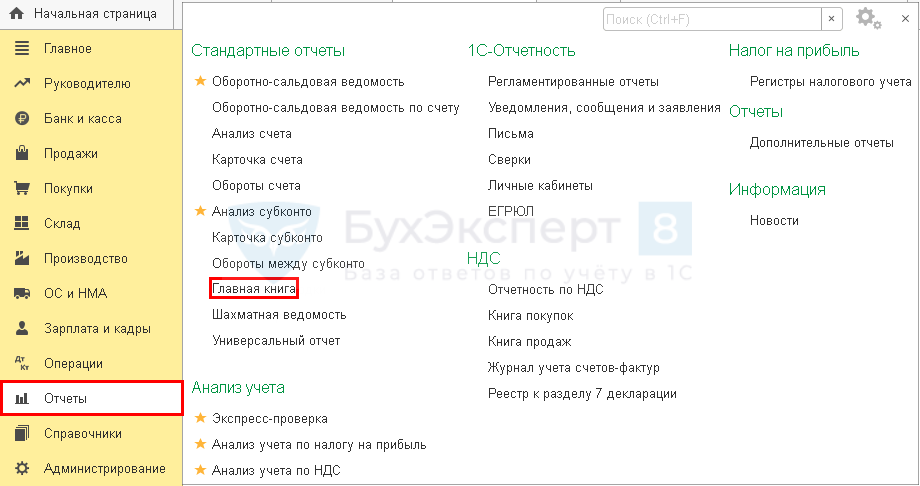

Откройте отчет Главная книга (Отчеты — Главная книга).

Укажите:

- Период— период формирования отчета;

- Организация— организация, по которой составляется отчет.

Отчет сформируется по данным бухгалтерского учета по кнопке Сформировать.

По кнопке Показать настройки настройте для себя нужный формат отчета. Рассмотрим подробнее как это сделать.

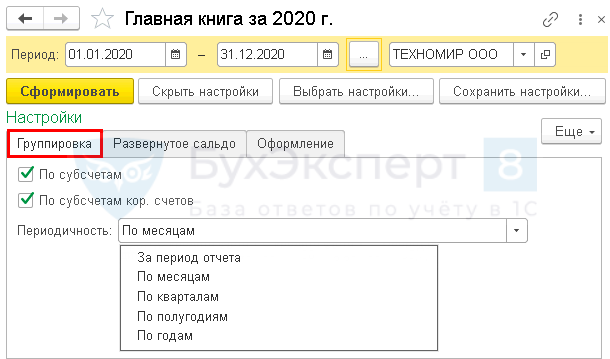

Настройка группировки данных

На вкладке Группировка можно задать:

- вывод данных по субсчетам и субсчетам корреспондирующих счетов;

- периодичность формирования отчета.

При установленных флажках По субсчетам и По субсчетам кор.счетов информация в отчете отобразится в следующем виде:

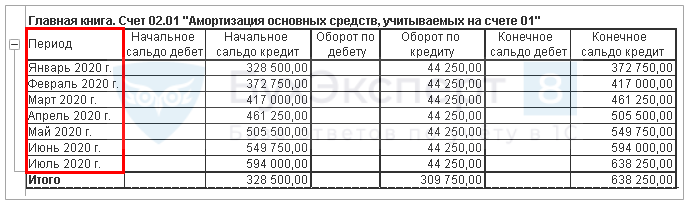

При установленной периодичности, например, «По месяцам», данные в отчете сформируются с разбивкой по выбранному периоду:

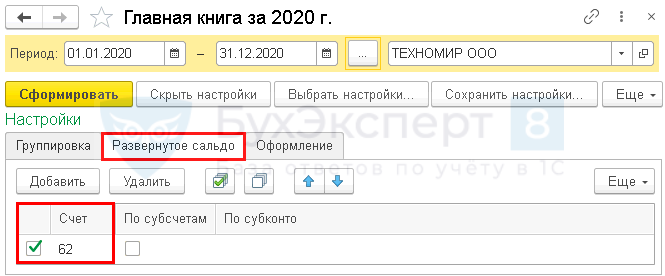

Настройка развернутого сальдо

В отчете можно вывести развернутое сальдо:

- по счету;

- по субсчетам;

- по субконто.

Для этого на вкладке Развернутое сальдо выставите соответствующие флажки.

В отчете по выбранному счету отобразилась информация развернуто по дебетовому и кредитовому сальдо:

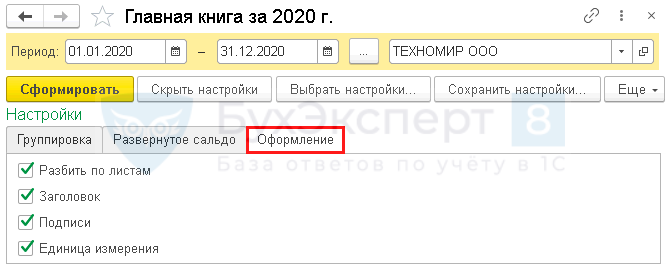

Настройка оформления отчета

Чтобы отчет отвечал требованиям законодательства к оформлению регистров бухгалтерского учета, перейдите в Показать настройки и на вкладке Оформление выставьте флажки:

- Заголовок,

- Подписи;

- Единица измерения.

Чтобы при печати данные по каждому счету (субсчету) выводились на отдельный лист, установите флажок Разбивать по листам.

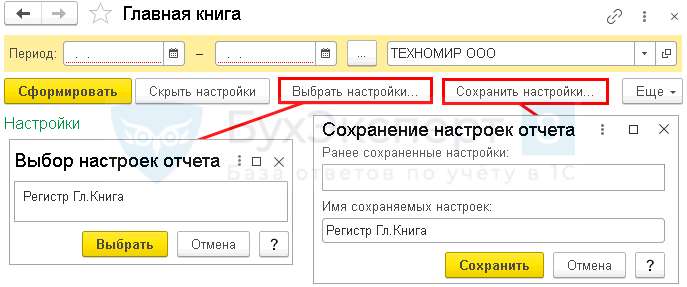

Сохранение настроек отчета

Настройки отчета можно сохранить.

По кнопке Показать настройки откройте настройки отчета. По кнопке Сохранить настройки вызовите форму Сохранение настроек отчета, задайте имя новой настройки и нажмите кнопку Сохранить.

Если при сохранении настроек заполнить поле Период, то в следующий раз при выборе настроек отчета Главная книга он сформируется за этот же «старый» период.

Чтобы избежать ошибок, рекомендуем сохранять настройки отчета без заполненного поля Период.

Открыть сохраненные настройки можно по кнопке Выбрать настройки из формы настроек отчета.

См. также:

- Оборотно-сальдовая ведомость

- Анализ субконто

- Универсальный отчет

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

29 июля 2021 г.

Бухгалтерский учет является неотъемлемой частью большинства предприятий, и создание главной книги может помочь предприятиям организовать свои финансовые записи. Главные бухгалтерские книги позволяют компаниям отслеживать свои доходы, сравнивать их со своими расходами и существующими активами и обеспечивать сбалансированность своих транзакций с их доходами. Изучение шаблонов главной книги и способов их создания может помочь вам разработать систему отслеживания транзакций, подходящую для вашего бизнеса. В этой статье мы определяем, что такое главная книга, объясняем преимущества создания шаблона главной книги и помогаем вам создать собственный с помощью шагов и примера.

Что такое главная книга?

Главная книга — это финансовый документ, который предприятия используют для учета своих активов и расходов. Он перечисляет все финансовые операции предприятия и организует их в виде балансовых счетов и отчетов о прибылях и убытках в одном документе, который легко просматривать. Балансовый счет бухгалтерской книги включает информацию, относящуюся к собственному капиталу, активам и обязательствам бизнеса, а счет отчета о прибылях и убытках содержит его прибыли, убытки, доходы и расходы.

Главная книга использует метод бухгалтерского учета, называемый бухгалтерским учетом с двойной записью. Это означает, что для каждой записи, которую компания делает в одной из своих учетных записей, она делает противоположную запись в другой учетной записи. Система учета с двойной записью гарантирует, что каждому дебету на одном счете соответствует кредит на другом, что упрощает отслеживание операций и выявление ошибок. Современное компьютерное программное обеспечение, такое как электронные таблицы и бухгалтерские программы, делает этот процесс еще проще, используя встроенные коды для автоматического расчета этих чисел.

Зачем создавать шаблон главной книги?

Создание шаблона главной книги важно для стандартизации вашей системы финансового учета. Шаблон предоставляет вашему бизнесу структурированный документ, который вы можете просто заполнять при совершении транзакций. Это поможет вам упорядочить вашу финансовую информацию, контролировать историю транзакций и легко находить ошибки. Вот еще несколько причин для создания шаблона главной книги:

-

Заявка на получение ссуды: если вы подаете заявку на ссуду, кредитор может попросить вас просмотреть определенные финансовые документы. Главная книга позволяет быстро и легко найти соответствующие записи для кредитора.

-

Балансировка книг: главные бухгалтерские книги помогают сбалансировать ваши книги, помогая вам получить пробный баланс. Пробный баланс — это список конечных балансов для каждого из ваших счетов главной книги, который помогает вам увидеть, когда все ваши кредитовые и дебетовые суммы в долларах равны.

-

Подготовка к аудиту: главная книга хранит все ваши финансовые записи в одном месте. Это упрощает доступ к ним и их просмотр, если Служба внутреннего контроля проверяет ваш бизнес.

-

Обнаружение мошенничества. Поскольку главная книга хранит всю вашу информацию в одном месте, ее легко проверить на предмет мошенничества или других проблем.

-

Общая коммуникация: главные бухгалтерские книги упрощают обмен вашей финансовой информацией с другими. Вы можете поделиться ею с внутренним персоналом, таким как менеджеры и ваша команда бухгалтеров, и вы можете поделиться ею с внешними заинтересованными сторонами, такими как клиенты и инвесторы.

Многие предприятия получают выгоду от использования главной бухгалтерской книги для мониторинга своей финансовой деятельности на нескольких счетах. В то время как простой небольшой бизнес с одним сотрудником и несколькими учетными записями для отслеживания может не требовать системы главной бухгалтерской книги, большинство предприятий с более чем одним сотрудником, которые ведут инвентаризацию или имеют несколько учетных записей, используют эту систему для отслеживания своих финансовых отчетов. Даже если вы планируете использовать электронную бухгалтерскую систему, знание частей бухгалтерской книги и шагов по созданию шаблона может помочь вам адаптировать существующий шаблон или создать свой собственный в соответствии с потребностями вашего бизнеса.

Как создать шаблон главной книги

Вот шаги по созданию шаблона главной книги:

1. Знайте части бухгалтерской книги

Первым шагом к созданию шаблона главной книги является определение того, какие части следует включить. Типичная главная книга содержит семь типов счетов. У каждой из этих учетных записей есть собственная страница или может быть несколько страниц, в зависимости от того, сколько финансовых данных вам нужно записать для каждой учетной записи. У них также могут быть вспомогательные книги, которые включают такую информацию, как сумма доступных денежных средств, кредиторская задолженность и дебиторская задолженность. В дополнение к прибылям и убыткам, вот счета, включенные в бухгалтерскую книгу:

-

Активы: в бухгалтерском учете актив — это ресурс, имеющий финансовую ценность. Активы могут быть краткосрочными, долгосрочными, материальными или нематериальными, и предприятия могут рассчитать стоимость своих активов, добавляя свои обязательства к акционерному или собственному капиталу.

-

Обязательства: Обязательства — это финансовые обязательства бизнеса, такие как банковские кредиты, ипотечные кредиты и заработная плата. Некоторые из счетов обязательств, которые предприятия включают в главную бухгалтерскую книгу, включают кредиторскую задолженность, краткосрочную кредиторскую задолженность, начисленные обязательства, доходы будущих периодов и кредиторскую задолженность по облигациям.

-

Собственный капитал: Собственный капитал в бухгалтерском учете относится к разнице между обязательствами и активами бизнеса. Он представляет собой стоимость бизнеса после вычета его обязательств.

-

Выручка: Выручка — это сумма дохода, которую компания получает от продажи продуктов или предоставления услуг своим клиентам. Бизнес может увеличить свой доход за счет увеличения активов или уменьшения обязательств.

-

Расходы: Расход — это стоимость актива, который бизнес использует для получения дохода. Например, стоимость операций предприятия, таких как аренда и коммунальные услуги, считается расходами.

2. Изучите части главной страницы бухгалтерской книги

Каждый из семи счетов в главной книге имеет по крайней мере одну страницу. Форматирование каждой страницы в главной книге обычно единообразно во всей книге. При форматировании страницы бухгалтерской книги вы можете включить следующую информацию:

-

Имя учетной записи. Напишите имя учетной записи в верхней части страницы бухгалтерской книги, чтобы ее было легко найти.

-

Номер учетной записи: укажите номер учетной записи в строке под именем учетной записи.

-

Дата: настройте столбец даты, чтобы вы могли отслеживать даты всех ваших финансовых транзакций.

-

Объяснение. В столбце пояснений вы можете назвать каждую транзакцию и включить необходимые сведения.

-

Ссылочный номер: Ссылочный номер — это номер страницы в вашем общем журнале, на которой вы разместили историю транзакций. Включение столбца для ваших ссылочных номеров позволяет легко найти, где в вашем общем журнале вы записали каждую транзакцию, если вам нужно сослаться на нее.

-

Дебет: вы записываете любое увеличение активов или расходов вашей компании или любое уменьшение ваших обязательств или активов в столбце дебета для каждой транзакции.

-

Кредит: Столбец кредита содержит увеличение обязательств или акций вашей компании или уменьшение ваших активов или расходов.

-

Баланс: в столбце баланса на странице бухгалтерской книги вы указываете начальный баланс в верхней ячейке электронной таблицы под заголовком баланса, а затем добавляете или вычитаете кредиты и дебеты для каждой транзакции, используя начальный баланс.

3. Выберите метод учета

Как только вы узнаете, какие счета включить в книгу и какую информацию иметь для каждой страницы книги, выберите метод ведения бухгалтерского учета. Первый вариант — создать физическую книгу, в которой вы вручную записываете и вычисляете информацию о транзакциях. Другой вариант — использовать одну из многих доступных компьютерных программ, которые помогут вам создать и поддерживать главную бухгалтерскую книгу вашего бизнеса.

Если вы решите вести физическую бухгалтерскую книгу, вам также понадобится физический общий журнал. Общий журнал является частью системы бухгалтерского учета с двойной записью для главных бухгалтерских книг. Он следует другому шаблону форматирования, но включает те же транзакции, что и главная книга. При вводе транзакций бухгалтеры сначала записывают их в главный журнал, а затем записывают в главную книгу. Использование этой системы помогает им сбалансировать книги и вести точные записи. Однако многие электронные системы автоматически корректируют ваши записи для обоих документов, сокращая количество шагов, необходимых для обновления ваших книг.

4. Создайте свою бухгалтерскую книгу

После выбора метода ведения бухгалтерского учета настройте главную книгу. Включите все учетные записи, относящиеся к вашему бизнесу, и подумайте, нужны ли вам несколько страниц или подстраниц для отслеживания сведений о каждой учетной записи. Отформатируйте свою бухгалтерскую книгу, используя столбцы и строки, чтобы вы могли легко просматривать и получать доступ к своей информации. Хотя большинство бухгалтерских книг имеют схожий стиль форматирования, вы можете настроить свою бухгалтерскую книгу, включив в нее другие разделы в соответствии с потребностями вашего бизнеса в ведении учета.

5. Поддерживайте свою бухгалтерскую книгу

После того, как вы настроили свою бухгалтерскую книгу, вы можете начать использовать ее для записи своих транзакций. Работая с ним, вы можете найти новые способы его оптимизации для ваших нужд. Будьте гибкими и обновляйте форматирование бухгалтерской книги, чтобы оно наилучшим образом соответствовало вашему стилю работы.

Кроме того, не забывайте часто сверять свою бухгалтерскую книгу. В бухгалтерском учете согласование бухгалтерской книги означает проверку правильности вашей бухгалтерской книги. Выработав постоянную привычку проверять точность своей финансовой истории, вы можете снизить вероятность ошибок, которые могут повлиять на прибыль вашего бизнеса. Помните, бухгалтерская книга — это инструмент, который может принести пользу вашему бизнесу. Ухоженная бухгалтерская книга важна для обеспечения успеха бухгалтерского учета вашего бизнеса.

Пример шаблона главной книги

Вот шаблон главной книги, который поможет вам создать свой собственный:

Счет: [Name of the account]

Номер счета: [Number for the account]

Дата**Пояснение**Ссылка Номер**Дебет**Кредит**Баланс**