Экономика24 августа 2021 в 15:0010 744

Что такое форвардные контракты

В чём суть и специфика основоположников всех деривативов

Понятие форвардного контракта

Специфика форвардов

Развитие форвардных контрактов

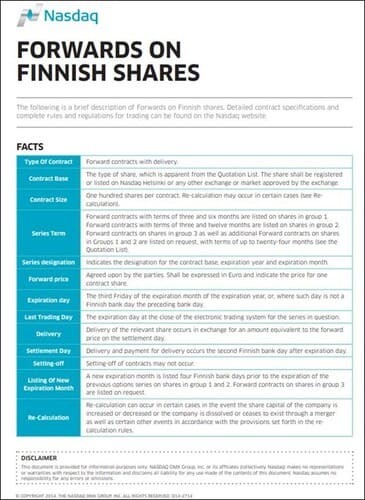

Рис. 2. Спецификация форвардного контракта на финские акции. Источник: NASDAQ

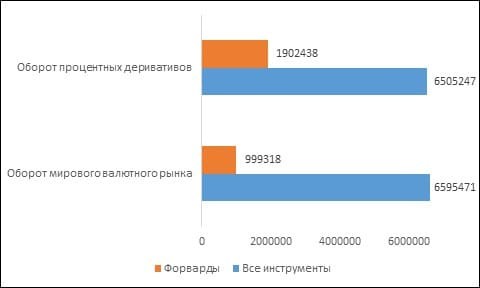

Рис. 3. Масштабы торгов контрактами форвардного типа на мировом внебиржевом рынке (в день, млн долл.) Источник: Банк международных расчётов (BIS)

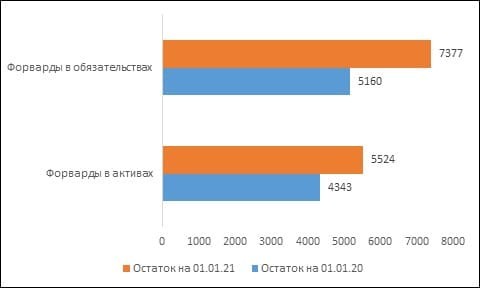

Рис. 4. Форварды в составе международной инвестиционной позиции банковского сектора РФ (млн долл.) Источник: Центробанк

Теоретические цены форвардных контрактов

Больше интересных материалов

Содержание страницы

- Что такое форвардный контракт

- Особенности форвардного соглашения

- Основные компоненты форварда

- Позиции сторон форварда

- Виды форвардов

- Хеджирование форвардами

- Инвестиции с помощью форвардного контракта

- Нюансы отечественного форварда

- Риски форвардов, характерные для РФ

Стороны заключают между собой различные соглашения, при которых взаимные обязательства должны быть выполнены в оговоренное время. Когда контракт заключается «наперед», то есть его объект должен будет поставлен в будущем, такое соглашение называют «форвардом».

Какими могут быть форвардные контракты, в чем их нюансы и возможный риск, как протекает «форвардная» сделка, вы узнаете из этой статьи.

Какие обязанности возникают при форвардном договоре?

Что такое форвардный контракт

ВАЖНО! Образец форвардного контракта от КонсультантПлюс доступен по ссылке

Слово «форвард» (англ. «Forward») в переводе означает «вперед». Название характеризует главную особенность форвардных контрактов – приемлемые для обеих сторон условия сделки фиксируются еще до того, как она будет заключена.

Форвардом или форвардным контрактом называется договор или соглашение, заключаемое без участия биржи, по поводу поставки оговоренного количества того или иного актива к определенному сроку по условиям, прописанным в момент заключения контракта.

Смысл такого соглашения в том, что изначально обозначенные в нем условия не могут быть изменены ни одной стороной и гарантируются к выполнению на предусмотренную дату.

К СВЕДЕНИЮ! Формально продаваемый актив не ограничивается ценными бумагами, но на практике с помощью форвардных контрактов реализуется чаще всего валюта, а сторонами выступают кредитные организации, трейдеры, торговые и производственные организации. Также часто таким способом продается нефть.

ВАЖНО! Форма внебиржевого форвардного контракта от КонсультантПлюс доступна по ссылке

Форвардный контракт заключают, когда предполагают, что стоимость актива может со временем измениться, то есть товар может обесцениться или резко подорожать. Сделка «наперед» снижает риск неблагоприятных последствий такой динамики.

Особенности форвардного соглашения

Определяющие признаки форвардного контракта и его отличия от других видов подобных соглашений:

- форвард заключают вне биржи, в отличие от сходного соглашения – фьючерса;

- срок форвардного договора может быть любым, о котором договорятся стороны;

- строгого стандарта форвардных сделок, в отличие от фьючерсных, не существует;

- отчетность по форвардным контрактам не обязательна;

- форвард нельзя разорвать или изменить ни одной стороне;

- имеют свободную форму относительно выражения воли клиентов;

- форвард не имеет обратной силы;

- стороны не несут трат на заключение форвардного контракта.

Главным минусом таких соглашений является недостаточная застрахованность партнеров. Несмотря на то, что сделка объявляется «твердой», в случае изменения конъюнктуры профит может превысить штрафные санкции и желание сохранить хорошую репутацию. В таких ситуациях не исключено неисполнение партнером принятых обязательств.

ВАЖНО! При заключении форвардных соглашений рекомендуется особенно тщательная проверка контрагентов на благонадежность.

Основные компоненты форварда

Форвардным контрактам присущи следующие базовые характеристики.

- Предмет контракта – реализуемый актив. Это может быть как реальный товар, так и финансовый инструмент (например, процентная ставка).

- Количество актива, подлежащего поставке. Должно быть указано в удобных клиенту единицах.

- Дата поставки актива, твердо зафиксированная и не подлежащая изменению. Желательно определить и время доставки актива.

- Цена поставки (исполнения) – сумма, которую платит покупатель актива продавцу (фиксируется в условиях контракта, не может быть изменена).

- Форвардная цена – та же цена поставки, но не неизменная, а определенная на конкретный временной момент.

- Цена форвардного соглашения – разница между форвардной ценой и ценой поставки. Ее бывает необходимо вычислить, если форвардный контракт является объектом перепродажи на вторичном рынке. В таких условиях в качестве первого показателя берется форвардная цена в момент перепродажи контракта.

ОБРАТИТЕ ВНИМАНИЕ! Форвардную цену можно назвать ценой поставки контракта, заключенного в данный временной момент.

Пример, отражающий разницу между ценой поставки и форвардной ценой

Форвардный контракт 1 на поставку акций компании «Альфа» в пользу компании «Бета» 10 сентября 2017 года был заключен 1 июня 2017 года. Ценовое условие – 120 руб. за акцию. В этот день цена поставки совпадает с форвардной. 1 июля акции котируются по 130 руб. Цена поставки осталась прежней (она не меняется), форвардная цена стала 130 руб. В этот день «Альфа» заключила форвардный контракт 2 на продажу еще одной партии акций на ту же дату. В контракте 2 цена поставки будет уже 130 руб., так как она изменилась на рынке. 10 сентября 2017 года акции «Альфы» котируются по 110 руб. Это будет форвардной ценой. Но компания «Бета» должна будет заплатить цену поставки – по контракту 1 это будет 120 руб. за акцию, а по контракту 2 – 130 руб. за акцию.

Позиции сторон форварда

В зависимости от того, преобладают ли для определенной стороны требования или обязательства, может быть выбрана соответствующая позиция форвардного договора:

- короткая позиция продавца означает большее количество проданного базового актива по сравнению с приобретенным (обязательства превышают требования);

- длинная позиция покупателя – количество приобретенного превышает количество реализованного (требования превышают обязательства).

Сторона, занимающая короткую позицию, предполагает, что рыночная цена актива понизится, поэтому нужно срочно его продавать, пока она не упала критично низко. Такую политику называют игрой на понижение.

А сторона с длинной позицией рассчитывает на рост цен, поэтому предпочитает купить с надеждой на будущее (игра на повышение).

Виды форвардов

Применяется три вида форвардных соглашений:

- поставочные – то есть базовый актив, оговоренный в контракте, должен быть действительно доставлен и передан от продавца покупателю;

- расчетные – актив в реальности не передается, а в указанную дату происходит зачет и компенсация разницы между его рыночной стоимостью и зафиксированной в соглашении;

- валютные – стороны обмениваются валютой, курс которой остается неизменным.

По виду базового актива форварды можно разделить на 2 группы.

- Товарные форварды – подразумевают материальный предмет купли-продажи, такой как:

- энергетические ресурсы;

- металлы;

- продукция сельского хозяйства и т.п.

- Финансовые форварды – базовый актив представляет собой финансовый инструмент:

- валюта;

- процентные ставки;

- акции;

- другие ценные бумаги и фондовые ценности.

Если принять во внимание стороны контрактов, можно выделить:

- форварды между банковскими организациями либо между банком и клиентом;

- форварды между торговыми и производственными предприятиями.

Пример товарного форварда

Трейдер изучает ситуацию на рынке ценных металлов и предполагает, что цена на платину, на дату его исследования составляющая около 1600 рублей за грамм, будет расти. Он заключает форвардный контракт на покупку платины по цене 1700 рублей за грамм на срок 3 месяца. Через указанное время котировка платины составляет 1900 рублей за грамм. Трейдер купит платину по зафиксированной в контракте цене 1700 руб., сразу же продаст по 1900 рублей и будет иметь чистую прибыль в 200 рублей на каждом грамме ценного металла.

Пример финансового форварда

Клиент хочет продать банку 10 000 евро, но не сейчас, а через полгода. Он заключает с банковской организацией валютный форвардный договор. На момент заключения договора курс евро составлял 63 рубля. По правилам договора, необходимо внести задаток в оговоренном размере, устраивающем стороны, пусть это будет 20%. Клиент вносит на счет банковской организации 2 000 евро по указанному курсу. Спустя 6 месяцев вследствие изменений в политической ситуации курс евро составляет 70 рублей. Клиент вносит оставшуюся сумму – 8 000 евро, а банк выплачивает ему деньги в рублях по выросшему курсу.

Хеджирование форвардами

Хеджирование – это механизм снижения контрактных рисков. Он предусматривает открытие финансовых сделок, которые смогут компенсировать потери, если рынок повернется неблагоприятной стороной. Цель хеджирования – минимизировать возможные потери при колебаниях рыночной конъюнктуры.

Например, при валютных торгах не всегда можно предположить, вырастет или упадет курс. Предположим, прибыль по контракту будет в случае повышения. В данном случае, хеджирование будет заключаться в заключении параллельно с этим такого контракта, который даст выигрыш при понижении курса. Естественно, что прибыль при этом будет меньше, зато меньше и возможный убыток.

В практике хозяйственной деятельности принято хеджировать следующие виды рисков:

- валютный, возникающий вследствие колебаний курсов;

- процентный, причина которого лежит в изменении котировок ценных бумаг;

- товарный, связанный с динамикой цен, инфляцией и др. экономическими факторами.

ВАЖНО! Ключевой принцип хеджирования – снижение рисков, но не возможность воспользоваться ситуацией с целью получения дополнительной прибыли.

Пример форвардного хеджирования. Предприниматель планирует в будущем квартале закупить за рубежом импортные товары. Для совершения этой сделки ему нужна будет валюта. Но неизвестно, каким будет курс через несколько месяцев, и бизнесмен принимает решение о хеджировании с помощью форварда. Он заключает с банком форвардный договор о покупке валюты по текущему курсу. Теперь он застрахован от убытков в случае роста котировки валют, но не сможет получить прибыль, если цена валюты снизится.

ВНИМАНИЕ! Форвардный контракт – только один способ для хеджирования. Для управления рисками применяются также фьючерсы, опционы, свопы и другие финансовые инструменты.

Инвестиции с помощью форвардного контракта

Можно вкладывать деньги, не покупая и продавая сами активы, а делая это только с обязательствами. Форвардный контракт является очень удобным средством для таких инвестиций.

Поскольку условия форварда не стандартизированы, их можно подобрать таким образом, что они будут полностью повторять условия реализации самого базового актива, например, акций. При подписании контракта акции стоят определенную сумму. Затем трейдер продает контракт, получив за него стоимость акций на момент реализации. Таким образом, контракт выступил производным инструментом, позволяющим снизить инвестиционные расходы, неизбежные на бирже.

Нюансы отечественного форварда

В зарубежной практике форвардные сделки распространены значительно больше, нежели в РФ. Многие экономисты не признают уровень таких контрактов выше, чем в пари или азартной игре. Тем не менее, форвард все активнее занимает место в российской экономической практике.

Законодательная база по форвардным контрактам закладывалась около 20 лет назад в следующих нормативных актах:

- инструкции Банка РФ от 22 мая 1996 г. № 41 «Об установлении лимитов открытой валютной позиции и контроле за их соблюдением уполномоченными банками Российской Федерации» – для совершения форвардных сделок между банками либо между банком и клиентом;

- Положение Банка Российской Федерации от 21 марта 1997 года № 55 «О порядке ведения бухгалтерского учета сделок покупки-продажи иностранной валюты, драгоценных металлов и ценных бумаг в кредитных организациях» – дает определение форвардной сделки как соглашения, обязательства по которому осуществляются с отсрочкой не менее 3 дней после заключения;

распоряжение Правительства РФ от 10 июля 2001 года № 910 «О Программе социально-экономического развития Российской Федерации на среднесрочную перспективу (2002 — 2004 годы)» – позволяло признавать сделки с отсроченным исполнением как пари.

Риски форвардов, характерные для РФ

Приравнивая форвардные сделки к играм и пари, специалисты настаивают на их преимущественно рисковом характере – невозможности стопроцентно рассчитать результат и большом влиянии на них случайных событий. Смысл такого приравнивая – в отсутствии судебной защиты таких сделок, ведь пари – дело добровольное, в отличии от контрактов, где неисполнение обязательств предусматривает определенные санкции.

Постановление Конституционного Суда РФ от 16 декабря 2002 г. № 282-О указало на неправомерность отнесения форвардных сделок к пари и отказа по поводу них в судебной защите, поскольку риск в играх и пари и при форварде имеет разную природу.

- Игровой риск создается азартом самих игроков, а при форварде риск имеет предпринимательский характер и связан с особенностями рынка, не неся на себе черт конкретных участников.

- В отличие от цели игры и пари – насладиться процессом, по возможности получив выгоду, основная цель сделки, как у любой предпринимательской деятельности – получение прибыли, по возможности уменьшив риски.

Последние законодательные изменения гласят: если хотя бы одна из сторон форвардной сделки является юридическим лицом, имеющим лицензию на банковские операции или рыночную деятельность, то форвардные сделки с ним будут обеспечены защитой в суде.

К СВЕДЕНИЮ! За рубежом форвардные сделки весьма распространены и защищены законодательно, а в нашей стране этот рыночный сегмент нуждается в дальнейшем совершенствовании и развитии.

Здравствуйте, друзья!

Представьте ситуацию, что вы выращиваете фрукты и реализуете их ближайшему заводу на переработку. Заранее вы не можете прогнозировать, какая цена сложится на рынке. Но вы хотите продать товар не ниже себестоимости, а значительно выше, чтобы получить прибыль на дальнейшее развитие хозяйства. В этом случае уже весной вы можете заключить соглашение с заводом на поставку фруктов осенью по оптимальной цене и защитить себя от рыночных колебаний.

Представьте ситуацию, что вы выращиваете фрукты и реализуете их ближайшему заводу на переработку. Заранее вы не можете прогнозировать, какая цена сложится на рынке. Но вы хотите продать товар не ниже себестоимости, а значительно выше, чтобы получить прибыль на дальнейшее развитие хозяйства. В этом случае уже весной вы можете заключить соглашение с заводом на поставку фруктов осенью по оптимальной цене и защитить себя от рыночных колебаний.

В статье рассмотрим, что такое форвардный контракт простыми словами, его отличительные черты и виды, преимущества и недостатки.

Понятие и особенности

Форвардный контракт (форвард) – соглашение (договор), по которому одна сторона обязуется передать базовый актив другой стороне в конкретную дату на оговоренных заранее условиях (цена, качество товара, упаковка, место и способ доставки и прочее).

Форвардный контракт (форвард) – соглашение (договор), по которому одна сторона обязуется передать базовый актив другой стороне в конкретную дату на оговоренных заранее условиях (цена, качество товара, упаковка, место и способ доставки и прочее).

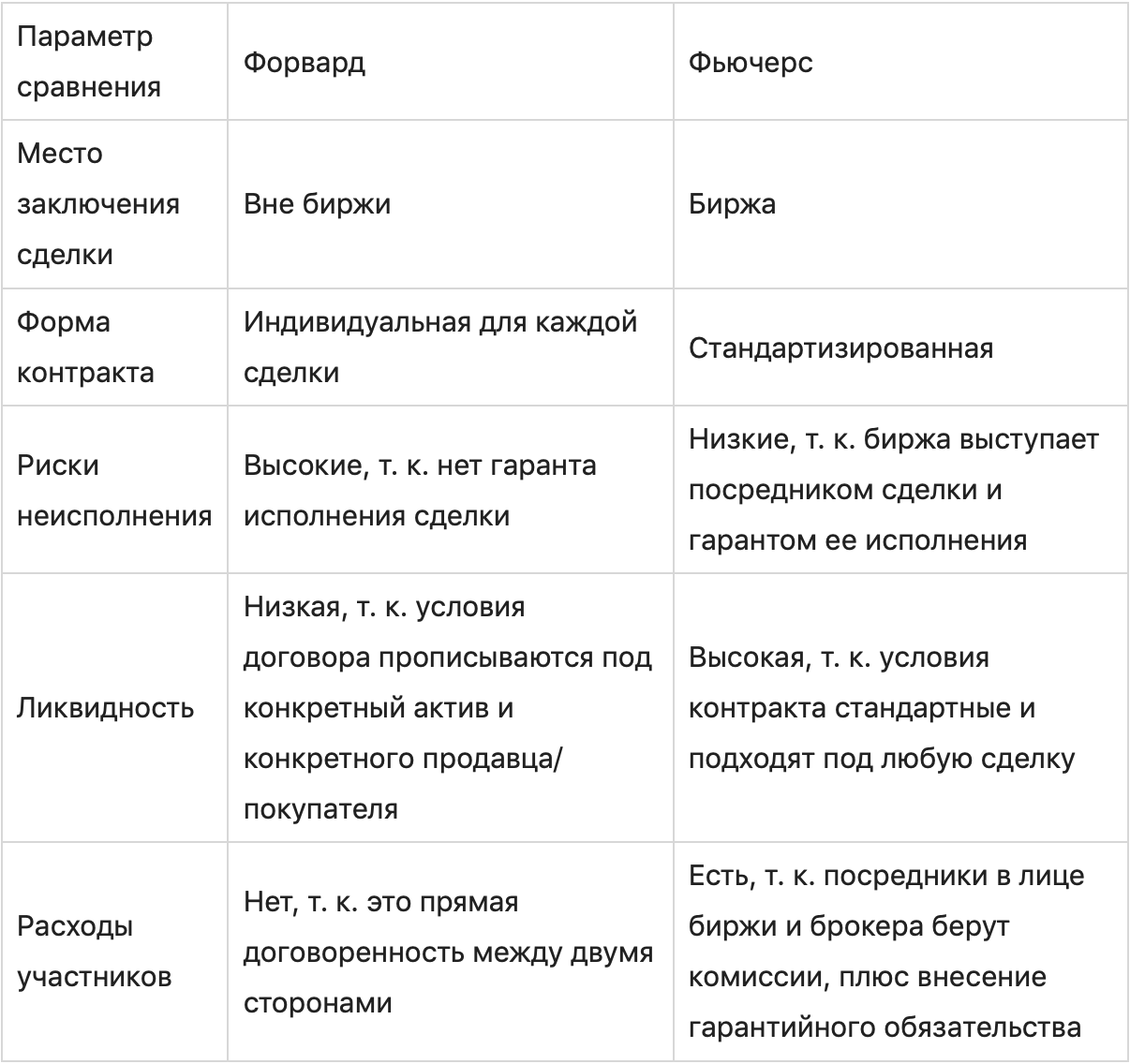

Кто внимательно следит за публикацией моих статей на блоге, тот заметит, что определение напоминает еще одно понятие – фьючерсный контракт, или фьючерс. Действительно, у этих терминов есть сходство: оба контракта содержат обязательство купить/продать какой-то актив в будущем по фиксированной цене. Главное отличие состоит в том, что форвардные соглашения заключаются на внебиржевом рынке, а фьючерсные на бирже.

Особенности форварда в сравнении с фьючерсом мы отразили в таблице.

В качестве базового актива (предмета договора) выступают:

- энергоресурсы, нефть, металл и другие сырьевые товары;

- драгоценные металлы;

- товары сельскохозяйственных предприятий;

- ценные бумаги;

- валюта;

- процентные ставки.

Форварды выступают одним из инструментов хеджирования, т. е. минимизации риска в случае развития неблагоприятных условий.

Приведу пример хеджирования с использованием форварда. Предприятию через 3 месяца потребуются импортные комплектующие для производства своей продукции. Оно не может купить их прямо сейчас (нет денег, негде хранить), а есть опасения, что рубль подешевеет. Заключается форвардный контракт с банком на покупку валюты через 3 месяца по оптимальному для обеих сторон курсу.

Приведу пример хеджирования с использованием форварда. Предприятию через 3 месяца потребуются импортные комплектующие для производства своей продукции. Оно не может купить их прямо сейчас (нет денег, негде хранить), а есть опасения, что рубль подешевеет. Заключается форвардный контракт с банком на покупку валюты через 3 месяца по оптимальному для обеих сторон курсу.

Виды контрактов

Различают следующие виды форвардных контрактов.

- Поставочны

Соглашением предусмотрена поставка конкретного актива в будущем. Он считается исполненным, когда продавец передал предмет сделки четко в срок и с соблюдением условий поставки, а покупатель оплатил и получил его. В этом случае не получится заработать на улучшении рыночной конъюнктуры, но можно застраховать себя от потерь, что для производителей важнее сверхприбылей. Чаще используют предприятия в реальной экономике.

- Беспоставочный (расчетный)

Это спекулятивный инструмент, когда прямой поставки актива нет, а между продавцом и покупателем происходит взаимозачет разницы реальной цены и цены в форварде.

Пример беспоставочного форварда. Предприниматель заключил с банком форвардное соглашение на покупку валюты. Если курс вырос, то банк выплачивает покупателю разницу, а если упал, то клиент выплачивает разницу банку. Если курс не изменился, никто ничего не платит.

- Валютный

Это вид срочной сделки купли/продажи одной валюты за другую, например, долларов США за рубли. Расчет проводится не сегодня, а через какое-то время по курсу, указанному в договоре.

Это вид срочной сделки купли/продажи одной валюты за другую, например, долларов США за рубли. Расчет проводится не сегодня, а через какое-то время по курсу, указанному в договоре.

- Процентный

Базовым активом при такой сделке является процентная ставка. Доход появляется в виде разницы между ставкой, зафиксированной в договоре, и фактической ставкой на дату расчетов.

Пример процентного форварда. Клиент заключил с банком соглашение по фиксированной депозитной ставке. Если на момент расчетов фактическая ставка выросла, то клиент получит доход, а если снизилась, то доход получит банк.

Обязательные реквизиты

Как и любой юридический документ, форвардный контракт имеет обязательные реквизиты:

- Наименования покупателя и продавца, их реквизиты.

- Предмет сделки – базовый актив. Например, товар, ценная бумага, валюта, процентная ставка.

- Объем поставки – количество поставляемого базового актива в стандартных для него единицах измерения, например, в баррелях, тоннах, штуках, процентах.

- Дата исполнения контракта – конкретная дата, когда одна сторона сделки поставит, а другая сторона примет актив и рассчитается за него. Не подлежит изменению. Срок исполнения может быть любым, как договорятся стороны между собой.

- Цена поставки – денежная сумма, которую платит покупатель продавцу в день расчетов по соглашению. Не подлежит изменению.

- Форвардная цена – цена базового актива в текущий момент времени. В день подписания договора она равна цене поставки, далее может меняться в зависимости от рыночной конъюнктуры.

- Прочие условия поставки, не описанные в пунктах выше. Например, место и способ доставки товара, условия упаковки, качество товара.

- Права и обязанности сторон.

- Форс-мажорные обстоятельства.

- Условия разрешения споров между сторонами.

- Условия расторжения договора или внесения в него изменений.

- Подписи сторон.

Поясню разницу между ценой поставки и форвардной ценой на примере. Допустим, предприятие А заключило 24 мая 2021 г. соглашение о поставке сырой нефти через 2 месяца предприятию Б по цене 65 $ за баррель. Указанная цифра будет ценой поставки, а 24 мая еще и форвардной ценой. Через месяц нефть подорожала и стала стоить 67 $ за баррель. Следовательно, форвардная цена повысилась, но цена поставки осталась неизменной. Через 2 месяца после заключения соглашения предприятие А поставит предприятию Б нефть по 65 $ за баррель.

Преимущества и недостатки

Плюсы форвардных сделок:

- возможность застраховаться от колебаний рынка на определенный срок путем фиксации цены;

- большой выбор вариантов базовых активов – от процентной ставки до нефти;

- отсутствие дополнительных расходов при заключении договора, т. к. нет посредников;

- нет никаких ограничений при заключении договора, две стороны сделки могут прописать в документе абсолютно все.

Минусы:

- исполнение контракта является обязательным, нарушение его – удар по репутации компании;

- контракты практически нельзя продать на вторичном рынке, т. к. они составляются под конкретную сделку и носят индивидуальный характер;

- отсутствует контроль со стороны регулятора, поэтому все риски ложатся на стороны сделки, придется самостоятельно проверять продавца/покупателя, т. к. существует вероятность неисполнения контракта.

Заключение

Форвард – инструмент и для реальных производителей товара, и для спекулянтов. Первые ищут в нем защиту, вторые видят возможность заработать. В странах Европы и Америки такие контракты получили широкое распространение.

В России пока нет. Наверное, все дело в слабом законодательном обеспечении форвардных сделок. В случае недобросовестности одной из сторон уповать можно только на судебную защиту. До 2002 года суды такие сделки приравнивали к пари и азартным играм. Хорошо, что Конституционный Суд разъяснил, что это не так. Будем ждать дальнейшего развития законодательства в этой сфере.

Данный материал является коммерческой коммуникацией, сделанной в информационных целях, не является и не должен рассматриваться как реклама, рекомендация или оферта совершить какую-либо сделку или инвестицию. Сбербанк не действует в качестве инвестиционного советника и предоставление информации посредством данного материала не должно рассматриваться как инвестиционное консультирование или гарантия того, что озвученные и описанные в нем сделка, продукт, финансовый инструмент или услуга соответствуют Вашему инвестиционному профилю и отвечают Вашим потребностям и целям (ожиданиям). Результаты инвестирования в прошлом не гарантируют доходов в будущем.

Сбербанк не несет ответственности за финансовые или иные последствия, которые могут возникнуть в результате произведенных Вами инвестиций, включая инвестиции в финансовые инструменты, продукты или услуги, информация о которых содержится в данном материале. Вы должны сделать свою собственную оценку рисков, не полагаясь исключительно на информацию, с которой Вы были ознакомлены в рамках настоящего материала. Сбербанк настоятельно рекомендует Вам до совершения какой-либо инвестиции или сделки, в том числе со Сбербанком или его аффилированным лицом, получить Ваши собственные инвестиционные, правовые, налоговые, финансовые, бухгалтерские и другие необходимые профессиональные консультации в целях обеспечения того, что упомянутые в данном материале сделка, продукт, финансовый инструмент или услуга подходят для Вашей ситуации и отвечают Вашим целям.

Финансовые инструменты и инвестиционная деятельность связаны с высокими рисками. Стоимость финансового инструмента может меняться (уменьшаться или увеличиваться) в зависимости от множества факторов, включая цены, значения или уровни одного или нескольких базовых активов, а результаты инвестирования в прошлом не определяют доходов в будущем. Внебиржевые производные финансовые инструменты (ПФИ), упомянутые в данном материале, подобно другим финансовым инструментам, не только могут предоставлять определенные выгоды, но и влекут за собой существенные риски. Риски, которым Вы подвергаетесь в связи с конкретной сделкой, зависят от условий такой сделки и особенностей Вашей ситуации, однако общими для внебиржевых ПФИ являются, в частности, риск неблагоприятного или неожиданного изменения размера платежей в связи с изменением стоимости/значения базового актива, финансовых или политических изменений, риск дефолта контрагента по договору или эмитента (владельца) базового актива, риски изменения правового регулирования или правоприменительной практики, риск отсутствия ликвидности и другие связанные кредитные, рыночные и иные риски. С основными рисками, связанными с заключением внебиржевой срочной сделки, вы можете ознакомиться на сайте Сбербанка по адресу: http://www.sberbank.ru/ru/legal/investments/globalmarkets/riski

Сбербанк и государство не гарантируют доходность инвестиций, инвестиционной деятельности или финансовых инструментов. Прежде чем заключать какую-либо сделку Вам необходимо тщательно проанализировать и убедиться, что Вы полностью понимаете, как условия конкретного финансового инструмента, так и связанные с этим юридические, налоговые, финансовые и другие риски (описания которых не содержится в настоящем материале), в том числе осознаете Вашу готовность понести убытки.

ПАО Сбербанк. Генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015. Лицензии профессионального участника рынка ценных бумаг Банка России: на осуществление брокерской деятельности № 077-02894-100000 от 27.11.2000; на осуществление дилерской деятельности № 077-03004-010000 от 27.11.2000; на осуществление депозитарной деятельности № 077-02768-000100 от 08.11.2000.

1) 117997, Россия, Москва, ул. Вавилова, д. 19, тел.: +7 495 500-55-50, 8 800 555-55-50.

Как купить валюту по цене «из будущего»: Фьючерсы и форварды

Время на прочтение

4 мин

Количество просмотров 8.2K

В нашем блоге на Хабре мы уже рассказывали о производных финансовых инструментах и, в частности, фьючерсах. Сегодня поговорим о том, как работают эти инструменты в применении к валютам.

Назад в будущее: форвардный контракт

Не самая очевидная мысль, но валютный курс на дату в будущем не является неизвестной величиной — он известен прямо сейчас. Конечно, речь не идет о предсказании того, каким курс определенной валюты будет в реальности — такие предсказания могут делать только экстрасенсы или аналитики (причем, при прогнозировании курса на конкретную дату между ними не такая большая разница).

Известна цена, по которой можно совершить сделку с валютой с расчетами в конкретную дату в будущем. Причем такая возможность предоставляется как банками, так и Московской биржей — это фьючерсный/форвардный контракт, фиксирующий цену (валютный курс) на дату в будущем.

Такие контракты по покупке и продаже валюты на любые даты уже много лет заключаются банками и их клиентами. Для бизнеса это удобно — заключил контракт на поставку оборудования, купил форвард, и не надо беспокоиться о возможных движениях курса «не в ту сторону».

Все это происходило в рамках лимитов кредитного риска, однако затем ситуация изменилась. Проблемы в экономике страны, вызванные санкциями и снижением цен на нефть, привели к трудностям как в реальном секторе, так и в банковском. Надежные крупные банки полностью закрыли или существенно сократили свои лимиты на клиентов, а банки третьего эшелона сами стали для клиентов предметом риска. Все это привело к фактическому отсутствию возможности заключать сделки или сильно повысило цены производных инструментов.

Сколько должен стоить форвард

Важно понимать, что стоимость валюты расчетами на определенную дату в будущем не имеет никакого отношения к прогнозированию валютного курса, а является математической величиной и рассчитывается через стоимость денег во времени, то есть разницу в ставках между двумя валютами.

Иными словами, чтобы купить доллары на рубли, которых еще нет, их нужно занять. И разница займа в банке от займа на финансовом рынке лишь в ставках. Формула расчета стоимости форварда на покупку долларов выглядит так:

Стоимость форварда USDRUB = (% ставка*) х (валютный курс) х (дней до исполнения форварда)/365

* — процентная ставка здесь — это межбанковская ставка свопа (значения банковских фиксингов доступны по ссылке)

Теоретическая цена форварда при этом складывается из валютного курса и стоимости форварда (времени).

Рассмотрим пример расчета стоимости форварда:

Допустим, что валютный курс равняется 60 рублей за один доллар. Срок форварда = 45 дней, ставка на 45 дней = 11,5%.

В таком случае стоимость форварда составит:

Стоимость форварда = (11,5%)х60х 45/365= 0,85

Теоретическая цена форварда=60+0,85=60,85

Трюк заключается в том, что использование центрального контрагента снимает риски с обоих сторон сделки. Контрагентом для сторон является Банк НКЦ, а значит условия паритетные, без надбавки за кредитный риск. Таким образом, покупая валюту расчетами в будущем, компания реально покупает ее сейчас, занимая рубли под окончательный расчет по межбанковской ставке.

Процентный риск vs стоимость

Фьючерсы на бирже экспирируются раз в квартал. Это значит, что при хеджировании какого-либо бизнес-контракта фьючерсом, возникает необходимость его продажи до даты экспирации — например, за день до платежа по контракту.

В таком случае цена продажи будет состоять из текущего курса и временной стоимости до экспирации по текущей процентной ставке. Поскольку процентная ставка на день покупки фьючерса и его продажи может не совпадать, появляется процентный риск.

Процентный риск = (изменение % ставки)х(валютный курс)х (дней до исполнения фьючерса)/365

Пример расчета процентного риска:

- Предположим, что необходимо продать фьючерс за 45 дней до его экспирации;

- Текущая процентная ставка равна 11,5%;

- Курс составляет 60 рублей за доллар США;

- Предполагаемое снижение процентной ставки 1%.

В таком случае процентный риск будет рассчитываться по формуле:

Процентный риск = 1%х(60) х 45/365 = 0,0739

То есть изменение процентных ставок на один процент, при продаже фьючерса за 45 дней до экспирации, составляет 7,3 копейки с одного доллара США.

Форварды и фьючерсы

Форвардные контракты можно заключать на любую дату, например, точно под заключенный компанией контракт на поставку оборудования. В них нет процентного риска (отсутствует необходимость досрочной продажи), стоят они, как правило, дороже, чем фьючерсы.

В данном случае решение о том, стоит ли брать на себя процентный риск (то есть выбор между использованием фьючерса и форварда) будет зависеть от ожиданий финансового директора компании по изменению процентных ставок, а также от разумности премии по форварду в сравнении с фьючерсом. Чтобы рассчитать премию нужно, посчитать ставку исходя из котировок фьючерса и валютного курса на бирже, а затем на базе этой ставки определить справедливую цену форварда на необходимую дату.

Небольшой лайфхак:

На Бирже возможно заключать поставочные сделки с валютой сроком до 365 дней, фактически являющиеся полными аналогами форвардов c точки зрения процентного риска и фьючерсов с точки зрения обеспечения сделок.

Заключение

Основной сложностью при работе через Биржу является необходимость внесения гарантийного обеспечения для совершения сделок. Лимит от надежного банка эту необходимость в обеспечении снимает — это самый очевидный и значимый плюс в пользу использования внебиржевого рынка.

В случае отсутствия лимита от банка из первой десятки не стоит испытывать судьбу. Московская Биржа дает гораздо более прозрачный механизм работы на основе обеспечения. Ценообразование понятно, есть возможность адресных сделок с теми же банками, а риски, связанные с исполнением сделок, стремятся к нулю.

На сайте ITinvest представлена подробная информация о покупке валюты расчетами в настоящем и будущем на Московской бирже для компаний и частных инвесторов. Кроме того, мы реализовали специальный калькулятор, с помощью которого можно посчитать выгоду при приобретении валюты на финансовом рынке, а не в банке.

На сегодня все, спасибо за внимание! Не забывайте подписываться на наши блоги на Хабре и Geektimes.

Автор: Филипп Аграчев, Управляющий Директор АйТи Инвест