Управление бюджетом университета – тема, которая является более сложной, чем может показаться на первый взгляд. В данной статье будет рассмотрен вопрос работы с финансовой системой НГТУ, которая была детально исследована экономистом Антониной Гринь в 2004 году.

По мнению указанного специалиста, бюджетом является соглашение о совместном и координированном ведении финансовых дел, которое заключается между центральным административным органом и всеми подразделениями учебного заведения.

Классификация и структура бюджетов

Для бюджетирования университета используется система бюджетов, которая может быть разделена на следующие категории:

- операционные бюджеты;

- интегральный основной бюджет;

- финансовые бюджеты.

Операционный подвид включает сметы и бюджеты для проектов, ЦФО (центры финансовых ответственностей), объектов и функций. Данный тип финансовых документов обслуживает отдельные поточные работы подразделений ВУЗа.

Финансовые бюджеты разделяют на бюджет доходов и расходов, БДДС и управленческий баланс.

Основной бюджет – документ, в котором содержатся абсолютно все бюджеты учреждения в совокупности.

Исходя из указанной классификации, выделяют следующую структуру бюджетирования:

- Доходов и расходов

- Графики платежей, ДДС.

- Управленческий учет затрат.

- Операционное бюджетирование.

Цель и функции управления университетскими бюджетами

Бюджетирование высшего учебного заведения имеет основную функцию, которую можно описать как обеспечение успешного финансового и операционного функционирования заведения, включая эффективную работу каждого из его подразделений.

Существуют также промежуточные задачи работы с документами, относящимися к формированию бюджета:

- Контроль.

- Анализ и прогнозирование.

- Консолидация отчетности всех подразделений и проектов.

- Распределение обязанностей и прав по каждой рабочей группе.

Управленческий цикл НКТУ состоит из следующих этапов:

- сбор данных;

- составление бюджетов;

- формирование интегрированного основного бюджета;

- реализация установленного соглашения;

- анализ источников доходов;

- контроль исполнения бюджета по лимитам;

- исследование доходов и расходов;

- регулировка лимитов;

- определение конца финансового периода («не достигнут» – переход к пункту 4, «достигнут» – пункт 10);

- получение финального отчета и его анализ.

Методические рекомендации по организации процесса планирования и бюджетирования финансово-хозяйственной деятельности автономных и бюджетных учреждений, подведомственных Минобрнауки России (на примере образовательных организаций высшего образования)

Документ «Методические рекомендации по организации процесса планирования и бюджетирования финансово-хозяйственной деятельности автономных и бюджетных учреждений, подведомственных Минобрнауки России (на примере образовательных организаций высшего образования)» имеет практическую направленность и содержит пошаговые рекомендации по организации процесса планирования и бюджетирования финансово-хозяйственной деятельности образовательной организации высшего образования.

Методические рекомендации основаны на лучших практиках, используемых в образовательных организациях высшего образования, с учетом положений действующего законодательства.

Утверждены заместителем Министра образования и науки Российской Федерации А.Б. Повалко 15 октября 2015 года.

Посмотреть документ

- 01. Государственное задание и отчет о его выполнении

- 02. ФО ГЗ, субсидии на ИЦ и публичные обязательства

- 03. Бюджетирование и планирование ФХД, текущее финансирование, ОРД

- 04. Платные образовательные услуги

- 05. Прочие документы

- 06. Архив нормативно-методических документов 2019 года и старше

- 06.01 Повышение квалификации сотрудников образовательных организаций. Семинары-совещания

- 06.02 Сбор заявок на приобретение основных средств в 2017 и 2018 годах

- 06.03 Бюджетирование и планирование ФХД, формирование ПФХД

- 06.04 Перечень государственных услуг, государственное задание и отчет о его выполнении

- 06.05 Мониторинг численности и оплаты труда работников учреждений

- 06.06 Нормативные затраты

- 06.07 Отчеты о результатах деятельности

- 06.08 Платные образовательные услуги

- 06.09 Публичные обязательства

- 06.10 Расчет субсидии на выполнение государственного задания

- 06.11 Рейтинг качества финансового менеджмента

- 06.12 Стипендиальный фонд

- 06.13 Формирование финансового обеспечения государственного задания на НИР и отчетов о его выполнении

- 06.14 Прочие документы

- 06.15 Справочные материалы и информация, представленная на публичных мероприятиях Минобрнауки России

В 2022 году изменили правила оформления электронной подписи (ЭП). Раньше ее выдавали удостоверяющие центры и взимали плату за услугу — за универсальную электронную подпись предприниматели платили от 4 000 ₽. Теперь ЭП можно бесплатно получить в ФНС. Рассказываем, куда нужно обратиться и какие документы подготовить.

Что изменилось в правилах оформления ЭП

Порядок аккредитации удостоверяющих центров (УЦ). До 1 июля 2021 года электронную подпись можно было получить только в аккредитованном УЦ. Пройти аккредитацию могли компании с уставным капиталом в 7 млн ₽ и получившие одобрение Минцифры. Процедура была несложной, поэтому в России работало более 400 УЦ.

С 1 июля 2021 власти ужесточили требования к аккредитации: уставной капитал компании должен составлять 1 млрд ₽, наличие финобеспечения по ответственности за убытки не меньше 100 млн ₽. У УЦ должна быть безупречная деловая репутация.

Важно: для аккредитации удостоверяющему центру нужно пройти двухэтапную проверку правительственной комиссии.

На сайте Министерства цифрового развития опубликован список УЦ, которые прошли аккредитацию по новым правилам. В опубликованный перечень входит ФНС.

Место оформления. Раньше в аккредитованном удостоверяющем центре можно было получить электронную подпись на любого сотрудника.

После 1 января 2022 место оформления ЭП будет зависеть от того, кто ее получает.

- Сотрудники, которые могут подписывать документы от лица компании. Например, гендиректор и главный бухгалтер смогут получить электронную подпись в операционном зале ИФНС. Кроме того, они могут получить подпись в офисе доверенного лица ФНС — это организация, которая работает от имени налоговой.

- Сотрудники, которые подписывают документы по доверенности. Например, логист или снабженец, должны обращаться в коммерческий УЦ.

- Руководители бюджетных организаций — в УЦ Федерального казначейства.

- Кредитные организации и операторы платежных систем — в УЦ Центробанка.

Важно: бесплатно получить электронную подпись в операционном зале ИФНС могут только сотрудники, действующие от имени компании без доверенности, например, гендиректор и главный бухгалтер. Если ЭП нужна сотруднику, который подписывает корпоративные документы по доверенности, ее получают в коммерческом УЦ. Услуга платная.

Стоимость услуги. До 1 июля 2021 электронную подпись можно было получить только за деньги. В среднем универсальная ЭП стоила 4 000 ₽. В стоимость входила оплата услуг УЦ и USB-токен — цифровое устройство с защитой, на которое записывают электронную подпись. В 2022 году порядок оформления ЭП для сотрудников через коммерческие УЦ остался платным.

Если оформляете электронную подпись для директора или ИП у доверенного лица ФНС, платить не нужно. Но бесплатное оформление возможно, только если у вас уже открыт счет в Сбере или ВТБ. Или же вы открываете счет для бизнеса и сразу же оформляете ЭП.

Срок действия. Ключ ЭП действует 12 месяцев. Если получили подпись в январе 2022 года, ей можно пользоваться в течение всего года и переоформить в январе 2023. Если же получили ЭП в июле 2022 года, обновите ее только в июле 2023.

Как получить электронную подпись, и чем она полезна бизнесу

Как получить ключ ЭП в налоговой

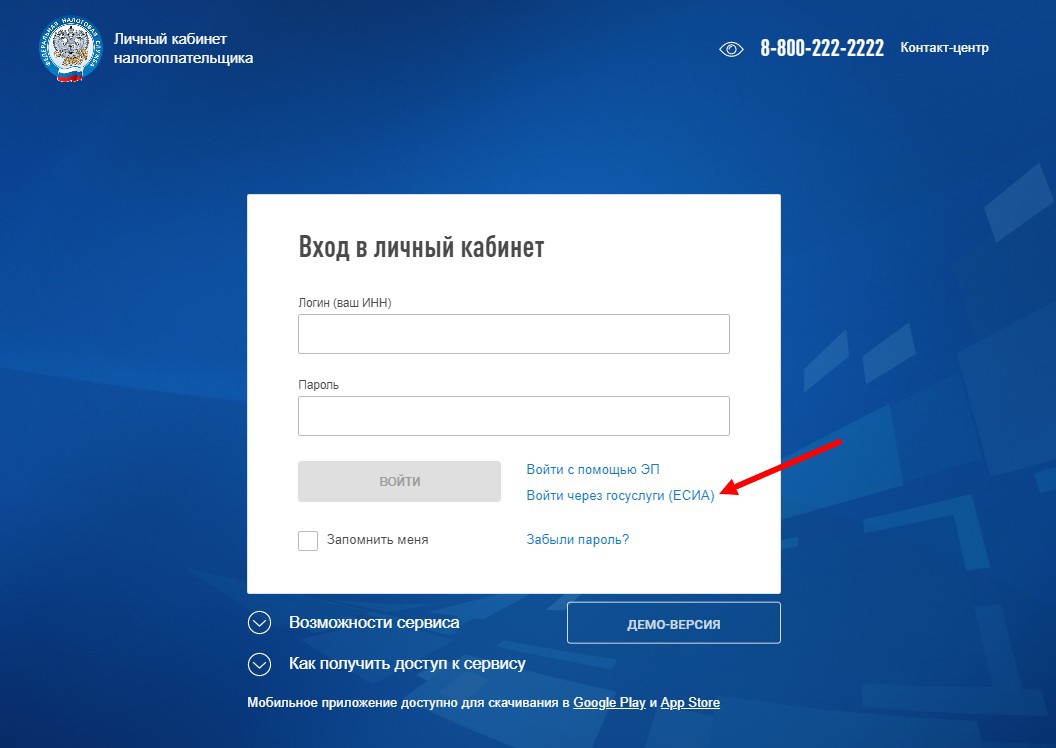

Авторизоваться на сайте ФНС. Чтобы получить электронную подпись, нужно подать онлайн-заявление на сайте ФНС. Услуга доступна только для авторизованных пользователей. Авторизоваться можно двумя способами.

- Авторизоваться через логин и пароль — их нужно получить в налоговой. Необходимо взять с собой паспорт.

- Авторизоваться через «Госуслуги».

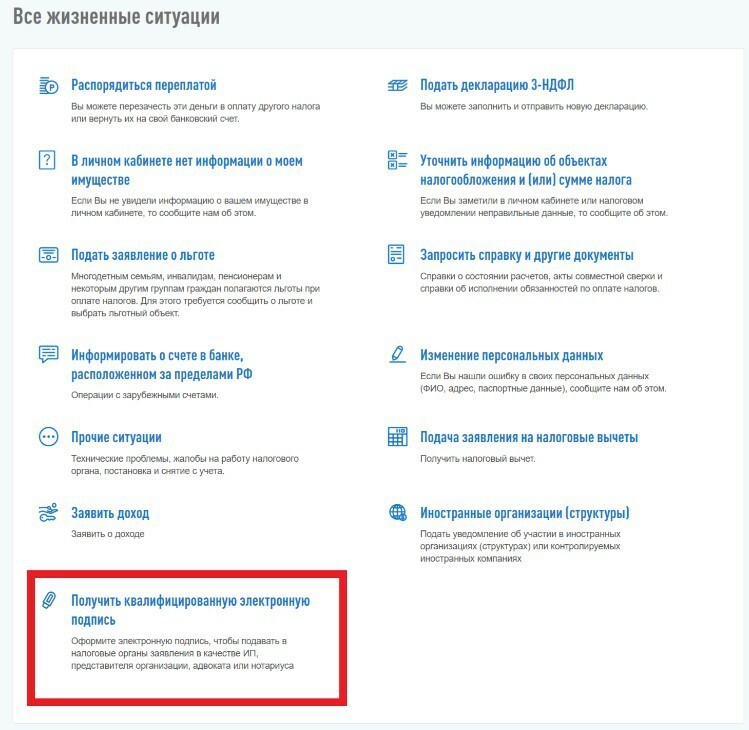

Записаться на получение ЭП. Записаться на получение электронной подписи нужно через личный кабинет налогоплательщика.

Важно: выбирая дату получения ЭП, учтите, что вам нужно успеть купить USB-токен.

Купить USB-токен. На обычную флешку электронную подпись записать нельзя — нужен специальный цифровой носитель.

- Токен, сертифицированный ФСТЭК России или ФСБ России.

- Ключевые носители формата USB Тип-А, в частности: Рутокен ЭЦП 2.0, Рутокен S, Рутокен Lite, JaCarta-2 SE (JaCarta-2 PKI/ГОСТ/SE), JaCarta LT, JaCarta-2 ГОСТ, JaCarta-2 PKI/ГОСТ, JaCarta PKI, ESMART Token, ESMART Token ГОСТ — эти форматы поддерживает удостоверяющий центр ФНС.

Цифровой носитель можно купить у дистрибьюторов производителей и в специализированных интернет-магазинах, например, в Taxcom, Эцп-центре или Cryptostore. Средняя стоимость токена, который отвечает требованиям ФНС — 1 500 ₽.

Получить ЭП. В день выдачи электронной подписи руководителю нужно лично прийти в то отделение ФНС, которое он выбрал, когда записывался на прием. С собой необходимо принести:

- паспорт;

- СНИЛС;

- флешку;

- сертификат, подтверждающий, что токен соответствует требованиям налоговиков.

Сотрудник налоговой проверяет документы и записывает электронную подпись на ваш токен.

Важно: следующую подпись можно будет получить через личный кабинет налогоплательщика. Посещать ИФНС не придется.

Что изменилось в оформлении ЭП

1. В 2022 году руководители компании и индивидуальные предприниматели могут бесплатно получить ЭП в налоговой.

2. Если электронная подпись нужна сотруднику, который подписывает документы по доверенности, получить ЭП можно только в коммерческом УЦ. Сотрудники подписывают документы от имени организации, если оформили машиночитаемую доверенность.

3. Для получения ЭП запишитесь на посещение налоговой в личном кабинете налогоплательщика.

4. Чтобы получить электронную подпись, лично придите в ИФНС. С собой возьмите паспорт, СНИЛС и USB-токен.

5. Если уже получали первую подпись в ИФНС, второй раз можно сделать ЭП удаленно, без посещения налоговой.

Новости, которые нельзя пропускать, — в нашем телеграм-канале

Подписывайтесь, чтобы быть в курсе событий: @life_profit

Александра Задорожнева, получила электронную подпись для организации

Цикл материалов, необходимых управленцам, мы начинаем публиковать с наиболее актуального сегодня – методики по расчету и внедрению нормативного финансирования. Как отметил президент в своем выступлении 5 сентября этого года, переход к новому принципу финансирования необходимо завершить уже в 2006 году.

– порядок доведения бюджетных средств до уровня школы и распределение их .Методика и порядок доведения бюджетных средств до уровня школы и распределения их решает следующие задачи:

Более подробная информация, содержащая необходимые формулы и таблицы, в формате PDF: Скачать/Просмотреть. (Для просмотра необходима программа Adobe Reader или ее произвольный аналог).

1.Законодательная основа и институциональные предпосылки применения норматива финансирования в образовании

Норматив бюджетного финансирования в образовании был введен Законом «Об образовании» РФ ( от 05.01.1996г.). Статья 41 закона устанавливала, что «финансирование образовательных учреждений осуществляется на основе государственных и местных нормативов финансирования, определяемых в расчете на одного обучающегося, воспитанника по каждому типу, виду и категории образовательного учреждения».

С принятием нового законодательства, связанного с изменением принципов разграничения бюджетных полномочий и реформой административной системы, меняется и представление о бюджетных нормативах финансирования в образовании. Законом №122-ФЗ внесены изменения в Закон РФ «Об образовании», которые закрепляют новый подход к нормативам бюджетного финансирования в образовании. «Финансирование федеральных образовательных учреждений осуществляется на основе федеральных нормативов финансирования государственных образовательных учреждений, находящихся в ведении субъектов РФ и муниципальных образовательных учреждений – на основе федеральных нормативов и нормативов субъекта Российской Федерации. Данные нормативы определяются по каждому типу, виду и категории образовательного учреждения в расчете на одного обучающегося, воспитанника, а также на иной основе (статья 41.п.2 Закона № 122-ФЗ от 22.08.2004 г.).

В связи с передачей на уровень субъекта Федерации ответственности за обеспечение государственных гарантий прав граждан на получение общедоступного и бесплатного дошкольного, начального общего, основного общего, среднего (полного) общего образования, а также дополнительного образования в образовательных учреждениях посредством выделения субвенций местным бюджетам возможности разработки и принятия нормативов на местном уровне ограничиваются.

Размер субвенций определяется в соответствии с нормативами, установленными законами субъекта Российской Федерации, в размере, «необходимом для реализации основных общеобразовательных программ в части финансирования расходов на оплату труда работников общеобразовательных учреждений, расходов на учебные пособия, технические средства обучения, расходные материалы и хозяйственные нужды (за исключением расходов на содержание зданий и коммунальных расходов, осуществляемых из местных бюджетов» (cтатья 29 п.6(1) Закона № 122-ФЗ от 22.08.2004 г.).

Органами местного самоуправления могут быть установлены нормативы финансирования муниципальных ОУ за счет средств местных бюджетов, в первую очередь нормативы расходов на содержание зданий и коммунальных расходов. Развивая логику нового законодательства, местный уровень может принимать нормативы расходов, осуществляемых за счет собственных средств, которые выходят за рамки «реализации основных общеобразовательных программ». Новое законодательство (федеральные законы №№ 122-ФЗ, 131-ФЗ, 95-ФЗ), связанное с разграничением бюджетных полномочий, относит определение нормативов финансирования в образовании на уровень субъекта Федерации, практически снимая вопрос о федеральных нормативах.

В условиях меняющегося законодательства подушевое бюджетное финансирование должно обеспечить гарантию того, что каждый учащийся вне зависимости от места проживания, возможностей бюджета того муниципалитета, где он проживает, и прочих условий, получит образовательную услугу стандартного качества и объема. При этом должны быть учтены индивидуальные особенности учащегося, которые выражаются в особенностях программ, по которым обучается ребенок (общие программы, программы для детей с девиантным поведением и др.).

Переход на нормативный характер формирования бюджетов образовательных учреждений и распределения бюджетных средств на подушевой основе не требует внесения изменений в существующее федеральное законодательство. И Закон «Об образовании», и вводимое законодательство по разграничению бюджетных полномочий, и бюджетное законодательство дают возможность реализовать нормативный принцип.

Так как субвенция должна обеспечить реализацию основных образовательных программ, то ее расчет должен определяться потребностями в бюджетных средствах, достаточных для этой реализации. То есть региональный закон о субвенциях должен не только содержать абсолютные значения тех сумм, которые будут перечислены муниципалитетам на выполнение этого полномочия субъекта, но и порядок расчета нормативов для осуществления этого расходного обязательства.

Расчет образовательных субвенций по ряду субъектов Федерации на 2004 год показал, что до тех пор, пока регионы будут подменять подушевые нормативы финансирования средними расходами по муниципалитету, существует вполне объективная опасность уменьшения финансирования образовательных учреждений.

В отсутствие финансовых нормативов в областях субвенции рассчитывались по правилам межбюджетных перечислений, то есть как средние значения бюджетных расходов на образование по муниципалитетам, умноженные на число учащихся. Порядок расчета образовательной субвенции в региональных законах, как правило, отсутствует, так как он ничем не отличается от порядка расчета трансфертов и других межбюджетных перечислений.

При формировании межбюджетных отношений (образовательные субвенции регулируются в первую очередь законодательством о межбюджетных отношениях) объемы перечисляемых средств ограничены только бюджетными возможностями. То есть уменьшение финансирования вполне реально, особенно в связи с сокращением численности учащихся. Именно поэтому оптимальным представляется вариант, при котором уже при расчете образовательной субвенции на региональном уровне используется норматив бюджетного финансирования как гарантированной финансовой нормы выполнения образовательных стандартов.

Введением норматива бюджетного финансирования достигается справедливость и прозрачность при формировании бюджета и распределении финансовых средств. В то же время повышения эффективности их использования можно достичь только при сочетании этих условий с расширением самостоятельности в распоряжении средствами самого образовательного учреждения. В этом контексте подушевое нормативное финансирование имеет хорошие перспективы как формы повышения эффективности государственных бюджетных услуг.

Одно из направлений правительственной программы реструктуризации бюджетного сектора предполагает участие организаций различных организационно-правовых форм в предоставлении государственных (муниципальных) услуг и нацеливает на формирование нового набора бюджетных инструментов, основными из которых являются нормативно-подушевое финансирование и государственный (муниципальный) социальный заказ. «Нормативно-подушевое финансирование подразумевает возмещение (путем предоставления субсидий) расходов организации на оказание стандартизируемых услуг конкретным категориям потребителей по единым нормативам, рассчитываемым в административном порядке, в том числе – в соответствии с утвержденными отраслевыми нормативами финансовых затрат на оказание государственных (муниципальных) услуг».

Еще одно возможное направление применения нормативов связано с концепцией «бюджетирования, ориентированного на результат». Перевод финансирования основных расходов на нормативную основу создает базу для выделения остальных средств на основе «программно-целевого принципа», связанного с достижением конкретных результатов. Развитие этого направления должно ориентироваться на создание стимулов улучшения качества образовательной услуги, повышенного финансового обеспечения тех, кто добивается лучших результатов и т.д. Без введения стандартизированных расходов так называемого нулевого бюджета, который практически и появляется при финансировании по нормативу, сравнение качества работы невозможно. При этом должна возрасти роль самого образовательного учреждения, его администрации в эффективном расходовании ресурсов для достижения максимума результата.

2. Методические подходы

к планированию бюджетных средств на образование и распределению их

Методические подходы состоят из двух взаимосвязанных частей, которые позволяют сформулировать:

– порядок планирования и формирования бюджета образования с применением подушевых нормативов и коэффициентов удорожания;

– порядок доведения бюджетных средств до уровня школы и распределение их на подушевой основе.

Такой подход учитывает вводимые законодательством разграничения бюджетных полномочий между уровнями бюджетной системы в области общего образования, особенности финансового обеспечения этих полномочий, а также требования к процедурам по реализации этих полномочий.

Методика планирования финансовых средств при определении норматива бюджетного финансирования на одного учащегося базируется на учете следующих положений:

– планирование осуществляется на основе определения стоимости стандартной бюджетной услуги на учащегося;

– учитывается специфика контингента обучаемых (наличие коррекционных классов, обучение на дому, типы образовательных программ и др.);

– в нормативе осуществляется учет законодательно определенных натуральных норм (наполняемость классов, санитарные нормы и др.);

– для определения стоимости стандартной образовательной услуги используются нормы федерального законодательства, обязательные для исполнения и влияющие на стоимость образовательной услуги;

– учет различий в стоимости образовательной услуги по ступеням обучения, по видам образовательных программ, по типам и видам образовательных учреждений осуществляется при помощи коэффициентов удорожания;

– учет сложившихся региональных особенностей (на основе рекомендуемых федеральным законодательством норм по введению дополнительных ставок) осуществляется путем введения дополнительных коэффициентов.

Методика и порядок доведения бюджетных средств до уровня школы и распределения их на подушевой основе решает следующие задачи:

– определение порядка доведения финансовых ресурсов до нижестоящего уровня, порядка формирования бюджета муниципалитета с использованием подушевых нормативов;

– выделение финансовых ресурсов образовательному учреждению в объеме, определенном по нормативу и числу учащихся, и на основе сметы, составленной образовательным учреждением;

– усиление экономической самостоятельности и автономии ОУ.

При этом нормативно-подушевой принцип может быть применен на всех уровнях формирования бюджета и его доведения до бюджетополучателя: региональном, муниципальном уровне образовательного учреждения.

На региональном уровне это выражается в формировании целевых образовательных субвенций на обеспечение образовательного процесса, расчет которых должен осуществляться с применением подушевых нормативов.

На муниципальном уровне при формировании бюджетов образовательных учреждений должны использоваться нормативы (областные или собственные, муниципальные), позволяющие формировать бюджеты образовательных учреждений на тех же принципах.

При формировании бюджетов образовательных учреждений с применением подушевых нормативов может применяться только два показателя: величина норматива на одного обучающегося по типу программы и ступени обучения и число обучающихся по этим программам. Расходы на содержание зданий учитываются дополнительно.

Доведение финансовых ресурсов с одного уровня бюджетной системы до другого, вплоть до образовательного учреждения, осуществляется исключительно по этим двум показателям. Использование статей бюджетной классификации на этапе формирования бюджетов не рекомендуется. Выделение средств образовательному учреждению также осуществляется «единой суммой», без разбивки по статьям.

В том случае, если этот принцип нарушается и муниципалитеты или образовательные учреждения получают бюджетные средства не единой цифрой, а с делением на статьи бюджетной классификации, деформируется сама цель нормативного подушевого финансирования – финансирование по учащимся, получателям образовательной услуги, рост самостоятельности образовательных учреждений в принятии решений.

Елена СОБОЛЕВА, исполнительный директор Национального фонда подготовки кадров:

– Внедрение нормативного бюджетного (подушевого) финансирования – актуальнейший вопрос для всех без исключения российских регионов. В соответствии с законодательством, принятым летом 2003 года, субъекты Российской Федерации предоставляют муниципалитетам субвенции для финансирования общеобразовательных учреждений. Однако рассчитываются они по-разному, что не всегда удовлетворяет требованиям Бюджетного кодекса Российской Федерации. Между тем накоплен успешный опыт по внедрению нового финансового механизма в системе общего образования нескольких российских регионов – участников проекта «Реформа системы образования», который финансируется из средств займа Международного банка реконструкции и развития и реализуется Национальным фондом подготовки кадров с 2002 года. Так, в Самарской области, Чувашской Республике, Ярославской области (регионах с разным уровнем экономического развития) уже несколько лет школы успешно финансируются по подушевому принципу, а директора самостоятельно решают вопросы планирования и использования бюджетных средств в существующих законодательных рамках. Таким образом, региональные органы управления образованием получили реальный экономический инструмент построения эффективной образовательной сети, а директора – большую не только финансовую, но и академическую автономию.

Надеемся, что представленные аналитические материалы и рекомендации будут полезны как руководителям региональных и муниципальных органов управления образованием, так и всем школьным директорам.

Подготовлено авторским коллективом под руководством Натальи Типенко в составе: Галины Башкиной, Татьяны Бочкаревой, Галины Лапушинской, Владимира Лившица, Елены Никитиной, Ольги Федосеевой.

Контрольные цифры бюджетного приема на 2023/2024 учебный год прописаны в соответствующем приказе Минобрнауки.

На бакалавриат выделено 340 361 бюджетное место, из которых 284 381 (83,5%) — по очной, то есть дневной, форме обучения. Специалитет получил 87 199 и 81 034 соответственно (то есть почти все места — по очной форме обучения), а магистратура — 124 676 мест в целом и 103 265 дневных. Помимо этого, за счёт бюджетных средств планируется подготовить 19 700 ординаторов и 420 участников программ ассистентуры-стажировки.

Больше всего бюджетных мест получат следующие сферы:

- «Образование и педагогические науки» — 75 204 места, или 22% от общего количества. Из них бакалавриат получил 55 949, специалитет — 589, магистратура — 18 666 мест.

- «Клиническая медицина» — 47 800, или 14% от общего количества. Специалитет получил 29 010 мест, а ординатура — 18 790.

- «Информатика и вычислительная техника» — 47 276 мест. Бакалавриату достались 37 065, специалитету — 258, а магистратуре — 9953 места.

- «Сельское, лесное и рыбное хозяйство» — 28 256 мест. Бакалавриату выделили 22 917, магистратуре — 5339 бюджетных мест.

- «Машиностроение» — 20 663 мест. Из них бакалавриат получил 15 114, специалитет — 723, магистратура — 4826 мест.

Далее с небольшим отрывом следуют направления «Электро- и теплоэнергетика», а также «Электроника, радиотехника и системы связи», которые получили 19 909 и 17 055 бюджетных мест соответственно.

Также определён объём бюджетных мест в аспирантуре и адъюнктуре. Всего за счёт бюджета подготовят 17 800 аспирантов. Лидерами здесь стали:

- информационные технологии и телекоммуникации — 1650;

- биологические науки — 1380;

- физические науки — 1140;

- клиническая медицина — 1017;

- машиностроение — 1014.

Педагогическая аспирантура получила 606 мест.

Теперь департаменту Минобрнауки, отвечающему за госполитику в сфере высшего образования, предстоит обеспечить проведение конкурса по распределению контрольных цифр приёма на бюджет.

Согласно другому приказу Минобрнауки, ведомство сначала опубликует на своём сайте объявление о проведении конкурса. Само проведение осуществит специально сформированная комиссия, созданная министерством. Она будет рассматривать заявки образовательных учреждений.

Минобрнауки должно опубликовать приказ с распределением мест по вузам не позднее 1 октября.

На следующий учебный год, как и на 2023/24-й, больше всего бюджетных мест тоже получат программы бакалавриата и специалитета.

Разбивка по направлениям выглядит следующим образом:

- инженерные и технические специальности — 251 тысяча мест;

- педагогика — 75,7 тысячи;

- медицина — 53,5 тысячи;

- сельскохозяйственные специальности — 41 тысяча.

Причём 73% всех бюджетных мест на следующий год распределили вне центральных регионов. Если не учитывать Москву и Санкт-Петербург, то список лидеров выглядит так:

- Татарстан — 21 тысяча мест;

- Свердловская область — 19,7 тысячи;

- Ростовская область — 19 тысяч;

- Новосибирская область — 15,8 тысячи;

- Башкирия — 13,6 тысячи.

Решение принималось, в частности, на основе запросов региональных властей и крупных работодателей. Вероятно, в случае со следующим распределением ситуация будет похожей.

1 февраля Минобрнауки объявило конкурс по распределению бюджетных мест в вузах на 2023/2024 учебный год. Приём заявок продлится до 3 марта 2022 года.

Стартовал конкурс среди вузов на распределение бюджетных мест для подготовительных курсов в 2023/2024 году.