Прежде чем начать планирование, необходимо определиться с его целью. Это может быть жилой дом, школа, торговый центр, бизнес-центр, коттедж.

Если в вашей компании принято под проектом понимать строительство целого жилого комплекса или целого коттеджного поселка, то строительство одного здания можно назвать подпроектом. А бюджет всего проекта в этом случае, например, жилищного комплекса, является консолидированным бюджетом подпроектов. В этой статье в качестве примера проекта мы возьмем одно здание.

Этап 1. Описываем шаги (работы) строительного проекта

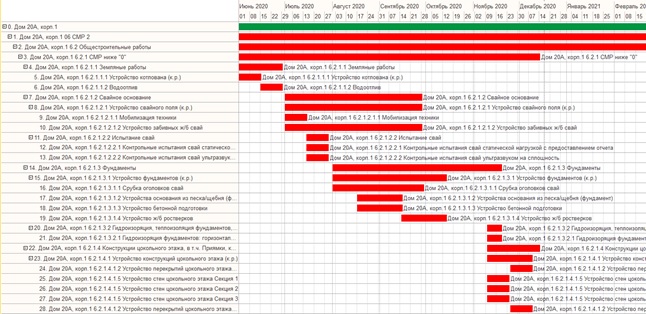

Подготовка бюджета проекта начинается с составления сетевого графика работ проекта (диаграммы Ганта). Сетевой график проекта составляют технические отделы компании и затем передают в планово-экономический отдел.

Главное на что нужно обратить внимание планово-экономическому отделу (далее ПЭО) при получении сетевого графика — это однозначное понимание дат начала и окончания для каждой из работ. Именно от них будет зависеть в какой период будут попадать затраты по работам.

Следующий этап — детализация видов работ. Очень глубокая детализация, скорее всего, оправдана с технической точки зрения, но значительно усложняет задачу составления бюджета. На такую скрупулезную работу очевидно необходимо больше времени, а в дальнейшем потребуется более тщательный контроль за исполнением бюджета.

Это особенно актуально для больших проектов. В данном случае работы нужно укрупнить — этот вопрос нужно решать коллегиально с руководством и техническими службами компании.

У каждого вида работы должна быть единица измерения. Если для конкретной операции ее сложно определить, то стоит выбрать универсальную единицу измерения – процент выполнения работы.

Этап 2. Планируем ресурсы под работы проекта

Сетевой график утвержден — приступаем к составлению бюджета прямых затрат на строительство.

Сперва необходимо решить, какие работы будут выполняться собственными силами, а какие с помощью подрядчиков.

.

Бюджетирование подрядных работ

Для каждой подрядной работы необходимо определить ее стоимость за час и далее перемножить количество необходимых часов на эту стоимость. Методика расчета выходит за рамки данной статьи, но, например, это может быть средняя рыночная стоимость в вашем регионе.

В дальнейшем мы подробно раскроем тему в статье «Подрядные работы».

Бюджетирование работ, выполняемых собственными силами

Основой для составления бюджета являются нормативы для видов работ. Нормативы обычно предоставляет сметный отдел. Его специалисты определяют требуемое количество ресурсов для выполнения каждой работы.

Обычно выделяют следующие основные ресурсы:

- Трудовые ресурсы,

- Материалы,

- Механизмы.

Задача ПЭО на основании этих нормативов — рассчитать сумму прямых статей затрат:

- Заработную плату,

- Социальные выплаты (налог),

- Материалы,

- Механизмы.

Расчет заработной платы, социальных выплат и материалов достаточно прост. Берем требуемое нормативами количество ресурсов и перемножаем на ставку заработной платы или стоимость материалов, соответственно.

Расчет по статье «Механизмы» зависит от нескольких факторов:

- Арендуемый механизм. Берем арендную ставку в час и перемножаем на кол-во часов.

- Собственный механизм. Этот расчет зависит от типа механизма: требуется специальный сотрудник для работы с ним (механик-водитель или крановщик) или не требуется. Час работы механизма зависит от следующих составляющих:

- Расход топлива или затраты на электричество

- Амортизация

- Заработная плата механика-водителя или крановщика, если требуется специальный сотрудник.

Соответственно, далее берем нормативную стоимость работы механизма в час и перемножаем на количество часов.

После этого шага мы можем сформировать бюджет прямых переменных затрат и оценить в нем каждую работу в разрезе статей расходов.

Этап 3. Накладные общепроизводственные расходы

Накладные общепроизводственные расходы рассчитываем на основании наших потребностей в ресурсах и производственных показателях.

Например, расходы на охрану труда зависят от количества работников, которое мы уже запланировали на предыдущем шаге.

Поделив общую сумму прямых затрат на количество квадратных метров в планируемом здании, мы получаем производственную себестоимость квадратного метра, основанную на прямых затратах.

Этап 4. Планируем доходы и бюджет заимствований

После того как запланированы график строительства и затраты, отдел продаж может приступать к планированию продаж и необходимых коммерческих бюджетов.

Отталкиваясь от себестоимости квадратного метра и рыночных цен, формируются цены реализации для разных этапов продажи.

После подготовки предварительного плана продаж финансовый отдел может сформировать отчет о движении денег с целью выявления кассовых разрывов и обеспечения ликвидности компании.

При обнаружении кассовых разрывов и нехватке денежных средств для обеспечения строительства проекта бюджет продаж возвращается на корректировку в отдел продаж.

Скорее всего, в данном случае справиться с данной задачей только с помощью корректировки бюджета продаж не получится. Тогда необходимо запланировать заимствование денежных средств в те периоды, когда возникают кассовые разрывы.

После того, как будет подготовлен бюджет заимствований, нужно проверить, как процентные расходы по кредитам и займам повлияли на рентабельность проекта.

Библиографическое описание:

Иванова, Н. Е. Особенности составления бюджета строительного проекта / Н. Е. Иванова, М. Э. Приступа. — Текст : непосредственный // Инновационная экономика : материалы IV Междунар. науч. конф. (г. Казань, октябрь 2017 г.). — Казань : Бук, 2017. — С. 72-74. — URL: https://moluch.ru/conf/econ/archive/262/12942/ (дата обращения: 26.05.2023).

В данной статье рассматривается особенности составления бюджета проекта, алгоритм разработки бюджета проекта в строительной организации, предлагаются наглядные примеры бюджета проекта.

Ключевые слова: бюджетирование, бюджет, проект, строительство, смета, затраты, планирование, контроль, управление

В настоящее время абсолютно все организации занимаются составлением бюджета с целью контроля хозяйственной деятельности и улучшения ее результатов. Так строительные организации разрабатывают бюджет доходов и расходов, бюджет движения денежных средств. Наряду с такими бюджетами составляется еще и бюджет проекта. О нем и пойдет речь в данной статье.

Бюджет проекта подразумевает под собой план затрат, необходимых для его исполнения, в стоимостном выражении. На практике, в бюджет проекта включают затраты на покупку материалов, услуги сторонних организаций, а также амортизацию ОС и НМА.

Бюджет формируется в разрезе этапов проекта — участков работ, выполнение которых контролируется индивидуально. Также существуют параметры, которые непосредственно влияют на бюджет проекта, например, длительность работ, количество участников и используемой техники. Стоит учесть и специфические требования к результату.

В своей книге «Управление проектами для «чайников»» Портни Стэнли И. говорит о том, что бюджет проекта разрабатывается поэтапно и проходит несколько стадий развития в процессе своего воплощения в жизнь. Стадии представлены в таблице 1.

Таблица 1

Разработка бюджета на разных стадиях проекта

|

Стадия проекта |

Стадия разработки бюджета |

|

Концепция (замысел) |

Приблизительная оценка работ |

|

Разработка |

Детальная проработка бюджета Полный утвержденный бюджет |

|

Начало |

Пересмотр бюджета после назначения исполнителей и обеспечения необходимых ресурсов. При необходимости, утверждение пересмотренного бюджета. |

|

Исполнение |

Корректировка бюджетавслучае изменения ситуации. При необходимости, пересмотр и утверждение бюджета. |

|

Завершение |

Корректировка бюджета в случае изменения ситуации. При необходимости, пересмотр и утверждение бюджета. |

Концепция (замысел) проекта подразумевает под собой целесообразность проведения каких-либо работ проекта. На данной стадии важно разрабатывать бюджет, опираясь на выделенную сумму проекта. Поэтому главной задачей экономиста состоит в том, чтобы эффективно оценить основные статьи расходов.

Следующей стадией является детальная проработка бюджета. Иначе говоря, составляется рабочий план, который включает в себя:

- Перечень обоснований для осуществления проекта. На данном этапе важно понять, почему организация решила выполнить проект, кто является инициатором, какова цель данного проекта и для чего он предназначен.

- Описание плановых результатов проекта. Имея четко сформулированную цель проекта, экономисты определяют показатели, по которым будут оцениваться результаты. Стоит отметить еще то, что в проекте всегда должны указываться даты начала и окончания работ. Это позволит эффективно распределить и скоординировать работу в дальнейшем.

- Полный перечень видов работ для выполнения проекта. В данном пункте следует отметить конкретные виды работ и их количество. В строительстве случается так, что один вид работ содержать несколько отдельных. Соответственно, проект, в котором последовательной зависимостью связаны только отдельные работы, может занять больше времени, чем планировалось.

- Распределение обязанностей по центрам финансовой ответственности (ЦФО). В строительной организации любой проект сопровождается группой людей. Важно на данном этапе распределить обязанности для более эффективного контроля над исполнением бюджета проекта. Также это позволит быстро реагировать на изменение условий рынка

- График выполнения работ. Как отмечает автор, для реализации проекта необходимо построить сетевой график, так как он служит подобной «картой дорог» для проекта. Этапы путешествия каждого участника — это работы, а дорожные указатели — начало и конец следующего этапа. Путь представляет собой определенную последовательность работ по выполнению проекта. [1]

- Описание всех расходов. Как отмечалось ранее, на проект выделяется определенная сумма. Задача любой строительной организации состоит в том, чтобы максимально снизить затраты. В основном организации прибегают к сокращению расходов на материалы, а также стараются не задействовать всю технику, находящуюся на балансе. Данный метод позволяет снизить себестоимость проекта и часть денежных средств оставить в резерве под непредвиденные расходы.

- Создание резерва под непредвиденные расходы. Данный пункт тоже важен в бюджете проекта, так как неожиданные ситуации всегда случаются в строительстве. Экономистам необходимо определить риски проекта и разработать мероприятия, в случае их возникновения. В противном случае, это может спровоцировать срыв графика, нарушение бюджета, невыполнение поставленных задач и т. д.

Стадия «начало» подразумевает под собой такие действия как: назначение исполнителей поставка и распределение задач исполнителям, установление систем учета затрат и контроль за исполнение проекта.

На стадии «исполнение», как правило, выполняются поставленные задачи и выявляются возникающие проблемы. В связи с возникшими проблемами может произойти изменение постановок задач, графика работ и распределения ресурсов с тем, чтобы реализовать проект в соответствии с планом.

Стадия «завершение» еще не означает, что проект завершен. Для полного окончания работ требуется утвердить с заказчиком полученные результаты, а также провести анализ и оценку выполненного проекта.

Рассмотрев основные стадии развития бюджета проекта, предлагается пример (таблица 2) того, как он выглядит в строительной организации.

Таблица 2

Пример бюджета проекта встроительной организации

|

Наименование этапа работ |

Всего по проекту |

______ год |

|||||

|

Тыс. руб. |

% |

Январь |

… |

Декабрь |

|||

|

Итого на реализацию проекта |

план |

||||||

|

факт |

|||||||

|

Земельные отношения. Выкуп права аренды. Арендные платежи |

план |

||||||

|

факт |

|||||||

|

I этап |

Проектирование, тех подключение к сетям |

план |

|||||

|

факт |

|||||||

|

1.1 |

Геология, геодезия |

план |

|||||

|

факт |

|||||||

|

1.2 |

Проектирование, тех условия |

план |

|||||

|

факт |

|||||||

|

1.3 |

…. |

план |

|||||

|

факт |

|||||||

|

II этап |

Строительство |

план |

|||||

|

факт |

|||||||

|

2.1 |

Подготовительные работы. Ограждение стройплощадки. |

план |

|||||

|

факт |

|||||||

|

2.2 |

Земляные работы. Устройство фундаментов. |

план |

|||||

|

факт |

|||||||

|

2.3 |

… |

план |

|||||

|

факт |

|||||||

|

III этап |

Реализация квартир |

план |

|||||

|

факт |

|||||||

|

3.1 |

Оформление, регистрация, страхование |

план |

|||||

|

факт |

|||||||

|

3.2 |

Содержание жилья |

план |

|||||

|

факт |

|||||||

|

3.3 |

…. |

план |

|||||

|

факт |

|||||||

Для всех этапов бюджета строительного проекта разрабатывается проектно-сметная документация, где подробно отражаются расходы на материалы, выплату заработной платы (в т. ч. во внебюджетные фонды), амортизацию ОС и прочие. [2] Пример сметы представлен в таблице 3.

Таблица 3

Пример сметы на выполнение работ по строительному проекту

|

№ |

Статья |

Итого |

______ год |

|||

|

Январь |

… |

Декабрь |

||||

|

I этап |

Проектирование, тех подключение к сетям |

план |

||||

|

факт |

||||||

|

1.1. |

Геология, геодезия |

план |

||||

|

факт |

||||||

|

1.1.1 |

— материальные затраты |

план |

||||

|

факт |

||||||

|

1.1.2 |

— затраты на оплату труда |

план |

||||

|

факт |

||||||

|

1.1.3 |

— отчисления во внебюджетные фонды |

план |

||||

|

факт |

||||||

|

1.1.4 |

— амортизация ОС |

план |

||||

|

факт |

||||||

|

1.1.5 |

— прочие затраты |

план |

||||

|

факт |

||||||

|

1.2 |

… |

|||||

|

II этап |

… |

|||||

|

Итого |

||||||

Стоит также отметить то, что необходимо обеспечивать своевременное планирование показателей бюджета проекта и координировать работу сотрудников, участвующих в проекте. Для этого формируется внутренний регламент. В нем рекомендуется перечислить задачи (функции), связанные с формированием и актуализацией бюджета, работников, ответственных за их выполнение, указать, с какой периодичностью (или к какому моменту времени) должны предоставляться данные, а также на основе какой исходной информации. [2]

Также необходимо постоянно контролировать исполнение бюджета проекта в стоимостном и натуральном выражении. Руководителю проекта нужно выявить отклонения, проанализировать их, разработать мероприятия по их устранению, а при необходимости внести предложения по корректировке бюджета.

Кроме того, нужно проконтролировать, соответствуют ли плану фактически выполняемые на объекте работы (их объемы и стоимость), цены на используемые строительные материалы и оборудование. Также стоит удостовериться, что закрывающие документы своевременно передаются в бухгалтерию. [2]

Таким образом, можно сделать вывод о том, что бюджет проекта играет важную роль в строительстве. Он позволяет определить потребности для исполнения обязательств перед заказчиком, спланировать вложение средств, а также спрогнозировать основные показатели эффективности проекта, принимаемого к исполнению. Введение статей, описывающих этапы проекта в бюджет, позволяет эффективно отслеживать каждый шаг за исполнением бюджета. Подробное описание сметы дает возможность наглядно показать, сколько затрат составит каждый этап выполнения строительства. Такие статьи как план, факт позволят повысить эффективность исполнения бюджета проекта. На основании данных статей, экономисты могут выявить отклонения, проанализировать ситуацию и быстро спрогнозировать дальнейший план действий, что позволит реализовать поставленные задачи в установленные сроки.

Литература:

- Портни Стэнли И. Управление проектами для «чайников. — Отдельное издание. — М.: Вильямс, 2008. — 368 с.

- Как составить бюджет строительного проекта // Финансовый директор. URL: https://fd.ru/recommend/2548-kak-sostavit-byudjet-stroitelnogo-proekta

- Иванова Н. Е. // Организация управленческого контроля в системе бюджетирования. — Наука и современность. — 2012— № 15–4. — С. 48–52

Основные термины (генерируются автоматически): бюджет проекта, план, факт, проект, амортизация ОС, строительная организация, этап, III, детальная проработка бюджета, строительный проект.

Похожие статьи

Особенности бюджетирования в строительной отрасли

Особенности составления бюджета строительного проекта. Ключевые слова: бюджетирование, бюджет, проект, строительство, смета, затраты, планирование, контроль, управление.

Совершенствование системы бюджетирования…

Пятый этап включает работы по составлению бюджетов на планируемый период [4].

Амортизация. Сводный операционный бюджет

Посетите сайты наших проектов.

Бизнес проект «Создание Агро-кластера при школе»

Цель проекта: составление бизнес-план на основании программы развития «Инновационные модели сельской школы» и проекта «Приобщение учащихся к сельскохозяйственному труду через

Строительные материалы. На ремонт старого хотона, изгороди -32000.

Проблемы учета затрат в строительной отрасли

Амортизация основных средств. 2,8.

Предвиденные расходы принимаются к учету либо по мере их возникновения в процессе выполнения работ по строительству (по устранению недоделок в проектах и строительно-монтажных работах, по разборке оборудования из-за…

Бюджетирование с нулевой базой | Статья в сборнике…

Задача бюджетирования — составление бюджетов, в которых отражена более

Реализация бюджетов непосредственно связана с реализацией общей стратегии организации.

На первом этапе также назначаются руководители проектов и формулируются цели их реализации.

Применение задач оптимизации в управлении…

‒ изучение методологии управления инвестиционно-строительными проектами (ИСП)

Нерациональная организация транспортных потоков может привести к простоям в работе строительных бригад и к удорожанию доставки стройматериалов.

Особенности управленческого учёта в строительных организациях

Особенности бюджетирования в строительной отрасли. строительная организация, строительная отрасль, бюджет, система, строительство, срок возведения, получение разрешения, хозяйственная деятельность, строительная продукция…

Финансовый план как важнейшая составляющая бизнес-плана

Представлены основные стандарты для составления бизнес-плана, следовательно, и финансового плана.

Позволяет установить рациональные отношения с бюджетом

подробный финансовый план; оценка рисков проекта на каждой стадии его реализации.

Этапы строительства

Начнем с относительно простого – со строительства одного задания. Еще до начала любой стройки специалисты технических служб, экономисты, сметчики и т. п. производят расчеты, составляют планы, формируют бюджеты. Поэтому весь строительный процесс разбивают на несколько этапов.

Этап № 1. Составление сетевого графика работ

Сетевой график выполнения работ формируют технические службы, а затем передают его экономисту. Экономист определяет предварительные даты начала и окончания для каждой из работ.

Этап № 2. Детализация видов работ

Планируемые строительные работы сметчик может детализировать до «кирпича». Но «глубокая» аналитика увеличивает трудозатраты. Поэтому при планировании некоторые работы целесообразно укрупнить.

Решение об укрупнении таких работ с учетом особенностей проекта принимает руководство компании по согласованию с техническими службами.

Этап № 3. Расчет прямых затрат на строительство

Прямые затраты – это затраты на материалы, зарплату рабочих, оплату работ подрядчиков и т. п., которые непосредственно относят на себестоимость объекта.

Этот этап один из самых трудоемких. Для осуществления расчетов у соответствующих специалистов должны быть навыки и опыт. По завершению этого этапа руководитель компании уже может увидеть стоимость видов работ в разрезе прямых затрат.

Этап № 4. Расчет общепроизводственных расходов

Общепроизводственные расходы (командировочные, охрана труда, аренда помещений и т .п.) рассчитывают на основании потребностей компании в ресурсах и производственных показателях. После этих расчетов станет понятна доля «накладных» расходов в себестоимости строительства.

Этап № 5. Составление плана доходов

Когда произведены расчеты затрат, можно определить себестоимость квадратного метра возводимого здания. Затем определяют цену для «квадрата» для реализации покупателям.

На этом этапе отдел продаж формирует план доходов от продаж.

Этап № 6. Формирование БДР и БДДС

После подготовки предварительного плана продаж финансовая служба для руководства компании готовит прогнозные бюджеты: Бюджет доходов и расходов (БДР) и Бюджет движения денежных средств (БДДС). Если обнаруживаются кассовые разрывы, не хватает денег на реализацию проекта, руководство корректирует расчеты на предыдущих этапах.

Как правило, с одного раза составить бюджет строительного проекта нереально. Специалистам приходится тщательно пересчитывать показатели, уточнять даты проведения работ и т.п. Производить пересчет показателей вручную нельзя, поэтому многие до недавнего времени использовали возможности электронных таблиц Excel.

От простого к сложному

Возможности Excel обширны, но их недостаточно, если компания строит не одно здание, а несколько и на разных площадках. Еще больше усложнит расчеты, если компания является застройщиком жилых комплексов со сложной инфраструктурой, когда у каждого объекта есть свои особенности и определенные сроки сдачи в эксплуатацию.

Если компания реализует несколько проектов, ей удобно вести системное бюджетирование.

Системное бюджетирование позволяет:

-

консолидировать данные по разным проектам в единую многомерную модель,

-

обеспечивать возможности многофакторного анализа при формировании отчетов.

В этом случае компания вынуждена содержать большой штат экономистов и других специалистов. Но даже при таком условии вести системное бюджетирование с помощью MS Excel невозможно.

Тестируйте ФинОфис бесплатно 30 дней

Оставить заявку

Кейс с ФинОфис: системное бюджетирование в строительной компании

Возможности бюджетирования на основе модульных продуктов ФинОфис рассмотрим на опыте их внедрения компанией Tekta Group.

Кто?

Tekta Group – девелоперская компания полного цикла, с 1999 года создает жилые комплексы, проходя все этапы строительства от котлована до квартиры «под ключ».

За 22 года работы компания передала жильцам более 7 000 квартир. Компания одновременно реализует несколько масштабных долгосрочных проектов, которые требуют детального бюджетного планирования.

Проблема

До 2019 года Tekta Group использовала специальный облачный сервис, в который вручную подгружались фактические данные из системы управленческого учета, а консолидированный бюджет компании формировали в Excel.

Трудоемкая ручная работа не обеспечивала получения руководством компании оперативных данных. Поэтому было принято решение о переходе на автоматизированную консолидацию бюджетных данных на уровне центрального офиса компании.

Решение

В 2019 году после анализа существующего на рынке программного обеспечения компания выбрала продукт ФинОфис в составе модулей «Табула» и «Консолидатор».

Использование модулей «Табула» и «Консолидатор» гарантирует:

-

Удобный механизм формирования расчетных показателей – в бюджетных формах «Табулы» можно использовать математические алгоритмы, аналогичные формулам в Excel. При этом для одних ячеек «Табулы» можно задать расчетное значение по аналогии с Excel, а для других – заполнение на основе фактических показателей с возможностью расшифровки до документа регистратора.

-

Динамические шаблоны – еще одна удобная возможность «Табулы». При добавлении в такой шаблон новой статьи расходов или дополнительной аналитики можно автоматически обновить все зависимые от шаблона бюджетные формы. С помощью специального мастера программа определит, к какой группе относится новая статья, и проставит формулы в выбранных таблицах по аналогии.

-

Экспорт бюджетной модели «Табулы» в Excel с листами и формулами – экономисты при необходимости могут работать с моделью в привычной среде.

-

Автоматический сбор плановых и фактических данных из различных источников – с помощью «Консолидатора» можно настроить правила сбора данных и хранение собираемых показателей в едином формате.

Результаты внедрения

В результате автоматизации консолидации бюджетных данных трудозатраты на подготовку бюджетов в целом по компании уменьшились вдвое.

Штатная численность сотрудников сократилась на 15%, при этом количество аналитических форм увеличилось. Руководство компании получило возможность оперативного (в два клика) анализа хозяйственных операций до уровня первичного документа.

Таким образом, тщательное планирование в разрезе каждого проекта стало залогом успешной деятельности Tekta Group на строительном рынке в непростых экономических условиях.

Бюджетирование вместе с ФинОфис

Тестируйте продукт бесплатно 30 дней!

Бесплатное тестирование ФинОфис

Оставьте заявку

Журнал «Бухучет в строительных организациях», №8

август 2010 год

Задайте вопрос менеджеруБесплатный демо-доступКупить в интернет-магазине

Введение

Согласно статистическим данным ВВП России составил за 2009 год 39.063,6 млрд. руб., в том числе по строительству примерно 2.343,82 млрд. руб. Однако практика последних десяти лет показала, что новинки в сфере управления применялись строительными организациями с опозданием, поскольку их руководители имели другие приоритеты, а именно: поиски подходящего участка или подряда, достижение договоренностей с чиновниками, увеличение объемов строительства и т.д. И вдруг наступил кризис платежей. И тут оказалось, что коэффициент финансовой независимости совсем ненормативный, себестоимость строительства раздута, постоянные затраты на самом деле не покрываются сегодняшним маржинальным доходом, нормативы расходов повсеместно нарушаются и т.д. Хорошо еще, если они смогли найти и консолидировать соответствующие данные в условиях внутрифирменной непрозрачной структуры. Ведь многие бывшие руководители до сих пор пребывают в неведении, почему их организации обанкротились.

Но хватит о грустном. Любая предметная область при ее практическом применении в конкретной отрасли экономики и организации имеет свои особенности. В строительстве особо актуальны: специфика проектного управления, серия отличий бухгалтерского и налогового учета, тонкости анализа финансово-хозяйственной деятельности, целые отраслевые дисциплины, как, например, сметное ценообразование. Причем в такой обособленной деятельности, как строительство, сложно применить те же подходы управления финансами, что в торговле или производстве. Цель данной статьи – привести варианты и принципы построения эффективного бюджетирования в строительстве, современного подхода к управлению финансами через планирование, учет и анализ на основе бюджетов с делегированием ответственности и прав на подразделения.

Бюджетирование проектов – обязательный минимум

Необходимость внедрения бюджетного управления в строительной организации обусловлена следующими причинами:

- прогнозируемость финансового результата по строительным проектам, подразделениям, организации в целом;

- стабильное финансирование целей и задач проектов, подразделений, компании, отсутствие дефицитов денежных средств (кассовых разрывов), своевременное исполнение своих обязательств при нормальной деятельности;

- повышение квалификации и общей эрудиции руководящего состава, освоение новой предметной области управления;

- возможность распределить (делегировать) финансовую ответственность и права на несколько уровней управления под общей координацией финансового директора;

- для руководителей высшего и среднего звена исполнение бюджета учитывается в плане в составе результатов работы, соответственно от него может зависеть ежемесячное поощрение.

Общеизвестно, что строительство является проектно-ориентированной деятельностью. Даже при серийном производстве каждый объект уникален, т.к. выполняется в новом месте, в разных погодных условиях, с изменившимися ценами на ресурсы, зачастую с новым составом исполнителей. Качество проектирования и подготовки производства в условиях российской действительности все еще оставляет желать лучшего, часто строительство объектов начинается при наличии эскизных проектов, а порой и без них. Как правило, покупатели строительной продукции предпочитают закрытые твердые цены, и даже при возникновении необходимости осуществления дополнительных работ не сразу соглашаются на пересмотр финансирования. В условиях высокой конкуренции ошибка в оценке себестоимости на проценты может стать причиной получения убытка по результатам деятельности за период.

Сразу оговоримся, техническим условием внедрения бюджетирования в строительной организации является наличие автоматизированного управленческого учета желательно на принципе двойной записи и самой его методологии. А именно, понимание и разделение начисления доходов и расходов с одной стороны и движения денежных средств с другой, системный учет всех средств предприятия, утвержденная и понятная классификация прямых затрат, общепроизводственных, общехозяйственных и коммерческих расходов, в целом утвержденная нормативно-справочная информация. Хорошо, когда производственники или хотя бы финансисты строительной компании умеют четко разделять постоянные и переменные расходы без всяких условностей. А уже «высший пилотаж», если им удается ответить на вопрос: насколько необходимо увеличить объем продаж квартир, чтобы при той же стоимости квадратного метра жилья получить рост прибыли на 10%?

Определение центров финансовой ответственности

Центры финансовой ответственности (ЦФО) подрядной организации могут включать:

- центр инвестиций – руководство предприятия (генеральный директор);

- центры валовой прибыли – отдельные участки (объекты) строительства, вспомогательные производства, имеющие права и обязанности по контролю выполнения работ и расходу ресурсов;

- центры затрат – обслуживающие подразделения (коммерческий отдел, сметно-договорной отдел, производственно-технический отдел, отдел снабжения, бухгалтерия, отдел кадров и т.д.).

Важнейшим звеном финансовой структуры являются центры валовой прибыли: строительные участки, подразделения механизации, вспомогательные производства. Валовая прибыль — финансовый результат от основной деятельности без учета управленческих и коммерческих расходов. Именно такими достаточными полномочиями ЦФО согласно концепции проектного управления надо наделять линейных руководителей строительства (руководителей проектов).

Центр инвестиций в лице руководства отвечает за нормативное соотношение чистой прибыли и капитала, чистый дисконтированный доход от бизнеса, приток чистых денежных средств, т.е. в целом за деятельность строительной компании.

Центры затрат занимаются оказанием услуг основным направлениям деятельности (центрам валовой прибыли), создающим добавленную стоимость.

Из вышеприведенного распределения видно, что центр инвестиций отвечает за бюджеты движения денежных средств и бюджеты доходов и расходов, центры же затрат и валовой прибыли отвечают только за начисляемые доходы и расходы. Руководству строительных организаций целесообразно заниматься поступлением и расходованием денежных средств, то есть руководить казначейством напрямую через финансового директора.

Стимулирование системы бюджетирования

Важной составляющей системы бюджетирования является вопрос стимулирования, прежде всего материального. Для центра инвестиций базой стимулирования может являться приток чистых денежных средств, для центров прибыли – валовая прибыль объекта или маржинальный доход (если налажено разделение переменных и постоянных расходов), для центров затрат – экономия своего бюджета при качественном выполнении функций по отзывам других подразделений и заказчиков.

Составление бюджетов

Бюджеты строительной организации следует строить по принципу снизу-вверх. Ведь основой совокупных результатов в строительстве являются результаты работы на объектах, которых по числу даже в крупных компаниях может быть не так много: единицы или максимум десятки. Таким образом, зная свою производственную программу на бюджетируемый период составляются бюджеты объектов (проектов), затем на их основании — другие бюджеты по методу начисления:

- субподрядных работ проектов и в целом организации;

- услуг заказчика (генподрядчика) проектов и в целом организации;

- общепроизводственных расходов подразделений;

- управленческих и коммерческих расходов организации;

- материальных затрат проектов и в целом организации;

- эксплуатации строительных машин и механизмов (СМиМ) проектов и в целом организации;

- оплаты труда рабочих и механизаторов проектов и в целом организации;

- валовой прибыли проектов и прибыли от выполнения работ в целом организации.

Бюджеты прочих доходов и расходов, налогообложения, чистой прибыли составляются на основании данных финансового подразделения.

Форма бюджета проекта для подрядной организации

Приведем пример формы бюджета проекта для подрядной организации. Такая форма бюджета будет удобна при автоматизированной трансформации сметной документации в бюджет проекта.

При работе с отдельными проектами период бюджетирования ограничивается периодом их реализации. Если в строительной организации внедрены бюджеты по отдельным ЦФО, то минимальный срок, на который целесообразно составлять бюджеты,– квартал. Если же организация стала управлять доходами, расходами, движением денежных средств, активами и пассивами в целом, то должен используется не менее чем годовой горизонт. Иными словами, чем более полная система бюджетного управления развертывается, тем более длительный период планирования используется, хотя при строительстве крупных и сложных объектов период бюджетов проектов будет заведомо превышать один год.

Движение денежных средств

Автору настоящей статьи доводилось сталкиваться с попытками некоторых строительных организаций бюджетировать денежные средства по каждому объекту. Процесс этот довольно непростой и вряд ли себя оправдывает, так как если с приходом средств все более или менее понятно в виду того, что известно, чьи они (какого заказчика), то с расходом сложностей больше. Куда, например, отнести покупку нового бульдозера, если одновременно строятся несколько объектов, где он будет задействован? Такая же ситуация с закупкой партий материалов, распределяемых на несколько проектов. Вывод таков: если руководство компании не ставит целью делегировать право расхода денежных средств (казначейские функции) на центры валовой прибыли, можно вести бюджет движения денежных средства в целом по организации, разделяя только текущую (основную), инвестиционную и прочую деятельности.

Исходными данными бюджетирования являются условия оплаты подрядных и субподрядных договоров, контрактов на закупку ресурсов, графика расчетов с персоналом. При этом организациям следует иметь в виду, что в строительстве много расчетов закрываются неденежными операциями (зачетными квартирами, возвратными материалами, услугами заказчика и генподрядчика и т.д.), которые должны также включаться в общий бюджет движения, но с обособлением.

Развитием бюджетирования движения денежных средств в строительной организации является ежедневное управление поступлением и расходованием безналичных и наличных средств, называемое казначейством. График поступлений, составленный на основании заключенных договоров и данных о выполненных работах, позволит сотрудникам коммерческих и договорных подразделений более обоснованно и четко истребовать финансирование от заказчиков. На основании заявок на оплату составляется платежный календарь, как правило, на месяц, декаду, день. В этом случае при достаточной рентабельной деятельности и своевременных расчетах с заказчиками исключается возможность кассовых разрывов, все платежи строительной компанией будут производиться своевременно.

Комплексный подход

Если в строительной компании налажено бюджетирование проектов и движения денежных средств, отдельные бюджеты могут входить в комплексную систему, включающую к тому же бюджет доходов и расходов в целом по организации, бюджет по балансовому листу и бюджет капитала. Таким образом, при достаточном планировании, учете и контроле в рамках такой системы бюджетного управления будет достигаться как нормативная рентабельность деятельности строительной компании и отдельных проектов, так и обеспеченность денежными средствами, выполнение взятых на себя обязательств перед государством, персоналом, контрагентами, собственниками.

Другие составляющие бюджетирования

Формат статьи не позволяет основательно осветить все вопросы организации бюджетирования. Но обойти такой раздел как организация управленческого учета в привязке к бюджетам, невозможно. Каковы же основные требования, предъявляемые к учету в системе бюджетирования для строительной организации и не только:

- желательна организация на принципах двойной записи с применением понятного большинству специалистов бухгалтерского плана счетов;

- избрать принцип превалирования прямых затрат над накладными, что означает стремление на уровне первичных документов определять прямые затраты, а не «кидать» при первых трудностях их в общий котел косвенных расходов для искусственного распределения по объектам строительства;

- необходимо совмещение и увязка бюджетных и учетных аналитических статей всех активов, пассивов и оборотов по ним;

- если строительная компания применяет метод трансформации сметной документации в бюджеты, на учет накладываются дополнительные особенности:

- применение метода амортизации СМиМ пропорционально выполненным работам на конкретных объектах, измеряемым в маш/час;

- в целом учет прямых расходов на СМиМ необходимо вести строго по объектам строительства;

- выбор единого метода распределения накладных расходов по объектам строительства – пропорционально прямому ФОТ (зарплата рабочих и механизаторов);

- применение классификации накладных расходов, установленной для сметного ценообразования;

- принятие правил пропорции нормативного распределения сметных накладных расходов на общепроизводственные, общехозяйственные и коммерческие;

- транспортные, складские, заготовительные расходы включать непосредственно в стоимость материалов и т.д.

Заключение

Бюджетирование в строительных организациях – необходимая функция управления финансами, без которой наступает риск убыточной работы в проектах, перманентного дефицита денежных средств, в целом вероятность ухудшения деятельности в период осложнения макроэкономических или местных условий. Не обязательно сразу разворачивать полномасштабную систему бюджетирования вплоть до баланса, вполне можно начать с бюджета проектов. Важнейшим условием бюджетирования является постановка управленческого учета и наличие достаточной автоматизации деловых процессов, которые реализуются современными программными продуктами, как, например, «1С:Подрядчик строительства 4.0. Управление финансами».

Библиография

- Клепцова О. Ю. Бюджетирование в «1С:Предприятие 8». Информационные технологии бюджетного управления. – М.: «1С-Паблишинг»; СПб.: Питер, 2007.

- Адамов Н.А., Войко А.В., Соколов П.А. Учет, анализ и аудит в строительстве. -М.: Финансы и статистика, 2006

- Бухгалтерский учет в строительстве. 3-е издание // Под ред. Н.А.Адамова. – СПб.: Питер, 2006.

НОВАК Евгений Васильевич

генеральный директор