По ТК затраты на командировку — это сумма трех статей расхода: суточные, жилье и проезд. Но если забыть выпустить приказ, ошибиться в расчетах или неверно спланировать выдачу денежных средств, то компания может понести дополнительные финансовые траты — штрафы или даже судебные расходы. Напомним условия оформления документации и выплат и расскажем про возможные особые случаи.

Какие бывают расходы

Командировочные расходы делятся на обязательные и необязательные.

К первым относятся выплата работодателем суточных, оплата проезда (туда и обратно) и проживания в месте назначения (ст. 168 ТК РФ).

Расходы на питание, услуги прачечных, услуги такси и т.п., относятся к необязательным и могут не возмещаться. Подразумевается, что сотрудник сможет использовать для таких услуг, если они понадобятся, суточные, и не должен будет за них отчитываться. (ст. 168 ТК РФ; п. 10 Положения).

Работодатель может взять на себя возмещение расходов свыше положенных, например, аренду автомобиля в городе командировки или услуги VIP-залов в аэропортах. Но вид и размер дополнительных выплат должен быть зафиксирован во внутренних документах и Положениях компании.

Заработная плата сотрудника в период командировки исчисляется «по-среднему» и не относится к командировочным затратам — это ФОТ. Но ее неверное начисление всегда находится под вниманием проверяющих органов, которые следят за правильностью оформления командировки.

Планирование командировок

Оформление документации и планирование поездок не относятся к расходам напрямую. Но внимание к деталям поможет избежать внезапных расходов (штрафы или повышенная налоговая нагрузка и т.п.) уже после командировок.

Основанием для направления работников в командировки является приказ руководителя, в котором прописывается место, срок и служебное поручение. Командировочное удостоверение, служебное задание и журнал учета командировок отменены (Письмо ФНС от 24.11.2015 N СД-4-3/20427).

В трудовом договоре специально фиксировать правила поездок не нужно, но можно включать дополнительные условия. Главное, чтобы они не противоречили ТК и не ухудшали положение работника.

Например, нельзя включать в договор обязательства возвращать затраты на обучение и командировочные расходы или отрабатывать определенный срок после обучающей командировки (дополнительное профобразование) .

Помните, человек может попасть в статус «некомандировочного» даже если еще полгода назад спокойно ездил по делам фирмы. Обязательно проверяйте наличие ограничений, например, категорически нельзя направлять в командировку беременных женщин; для некоторых категорий сотрудников необходимо их письменное согласие на поездку.

В зависимости от размера компании и ее деятельности, выбор подходящей схемы финансирования командировок может стать инструментом контроля и снижения затрат. Есть два варианта — с авансовым платежом или без него. В первом случае работник получает от организации средства, которые включают в себя суточные и авансовый платеж для найма жилья и оплаты проезда. А после поездки он должен предоставить авансовый отчет и вернуть неиспользованные средства.

Этот вариант удобен, если командировки редки и туда направляются работники по 1-3 человека. Если направляется много людей и поездки регулярны, то, возможно, стоит организовать иную схему финансирования.

Например, оплачивать проезд и проживание с корпоративного счета. Это приближает организацию к полному контролю над средствами, дает возможность сэкономить на найме жилья и освобождает от рутины по оформлению авансовых отчетов. Некоторые для этого заключают удобные договора со специальными сервисами и решают такие вопросы через них.

Основные выплаты

Размеры командировочных расходов и порядок выплат прописываются в коллективном договоре или регулируются локальным нормативным актом. Они не должны входить в противоречие с ТК РФ (ч. 4 ст. 168), а их основанием является Приказ руководителя.

Если компания сама не занимается приобретением билетов и наймом жилья, сотруднику выплачивается аванс на эти расходы. Перечисление можно сделать на зарплатную карту или выдать наличными из кассы. Жестких сроков нет, но сделать это необходимо перед отъездом, а конкретные сроки прописываются в Положении о командировках. Также работнику перечисляются суточные за количество дней в командировке плюс дни в дороге. Они могут быть выплачены вместе с авансом или отдельным платежом и носить дифференцированный характер для разных должностей (Письма Роструда от 04.03.2013 N 164-6-1 и Минтруда России от 14.02.2013 N 14-2-291).

Всем известен размер суточных в 700 рублей для поездок по России и 2500 рублей для международных командировок, которые фигурируют в федеральных законах. Но эти цифры не накладывают на компанию обязательств по выплатам именно в этом размере. Суммы могут быть как меньше, так и больше указанных! Размер регулируется локальным нормативным актом, а эти цифры указывают лишь на то, что свыше такого предела потребуется начислить взносы и уплатить НДФЛ.

После поездки сотрудник обязан в 3-х дневный срок предоставить авансовый отчет. Сейчас можно принимать «первичку» для отчета и в электронном виде (письмо Минфина от 08.08.19 № 03-03-06/1/59877).

Нестандартные ситуации и нюансы выплат

Нередко возникают ситуации, когда сотрудник, направленный в командировку, проводит в пути выходные, заболевает в поездке или прилагает «спорные» документы к авансовому отчету. Рассмотрим, как регулируются такие случаи и как проводить расчеты и выплаты.

Кроме суточных, сотрудник получает и плату за свой труд. Она начисляется как средний заработок, и выплачивается вместе с заработной платой. Этот платеж нельзя причислить к командировочным затратам, он относятся к ФОТ. Но если его неверно посчитать, то это приведет работодателя к лишним штрафам и даже судебным расходам.

Время на проезд оплачивается также, как рабочее, либо в повышенном размере, если выпало на выходные. (ст. 106 ТК РФ, ст. 166 ТК РФ).

Вместо повышенной оплаты можно предоставить другой день отдыха. Для этого сотруднику необходимо написать заявление. В этом случае время на проезд оплачивается в стандартном размере.

Если за последний год вы повышали оклады сотрудникам, не забудьте проиндексировать и средний заработок, который вы будете выплачивать сотруднику за время в командировке. Это необходимо сделать с коэффициентом = (оклад после индексации) / (оклад до индексации)

За дни болезни в командировке платят пособие по временной нетрудоспособности и суточные, а средний заработок не начисляют. Если командированному пришлось лечь в стационар, то работодатель не обязан компенсировать ему расходы на проживание. (п. 25 Положения о командировках).

В нестандартных ситуациях стоит опираться только на документы. Например, работник получил аванс, но оплатил перелет бонусными баллами с личного счета. Если в предоставленном в бухгалтерию билете указана полная цена и зафиксирован факт оплаты, то нужно принять эти документы в обычном порядке. Если указан размер реальных расходов, то только их и принимают к отчету, а компенсация полной стоимости — личная воля руководства.

Расходы на связь, канцтовары, почту и копировальные услуги в Трудовом кодексе не прописаны. Выделять деньги под это в авансовом платеже не обязательно — такие услуги могут и не понадобиться, а их стоимость зачастую незначительна: поэтому их просто возмещают после поездки в размере фактических расходов по чекам. Но сотрудник должен понимать, что данные расходы возмещаются только, если они совершены с ведома работодателя (абз. 5 ч. 1 ст. 168 ТК РФ).

Что учесть при планировании затрат

Как бы вы ни организовали финансирование поездок (с авансовыми платежами сотруднику или поручите поиск билетов и найм жилья администрации компании), составляющие командировочных расходов остаются неизменными. По закону это оплата проезда, проживания и суточные. Основанием для выплат является приказ руководителя.

Для авансового отчета документы принимаются как в бумажном, так и в электронном виде, но только те, в которых прописаны конкретные суммы затрат (билеты, чеки, документы из отелей). Любые необязательные расходы возмещаются только с разрешения работодателя, или если они прописаны в дополнительных внутренних документах.

Тщательная подготовка документации, четкое планирование самих поездок, контроль над выплатами и отчетными документами помогут избежать лишних затрат.

ФОРМИРУЕМ БЮДЖЕТ КОМАНДИРОВОЧНЫХ РАСХОДОВ В EXCEL

Чтобы обеспечить точность бюджета командировочных расходов, специалист по финансам должен профессионально разбираться в специфике бизнеса, стратегии компании на плановый период, обоснованности целей командировок. Эффективное планирование и фактический учет командировочных расходов предполагают разработку проекта бюджета командировочных расходов.

Командировочные расходы связаны с различными функциональными обязанностями каждого департамента и службы. Поэтому рекомендуем специалисту по финансам планировать командировочные расходы снизу вверх, от расходов структурных подразделений до расходов предприятия в целом.

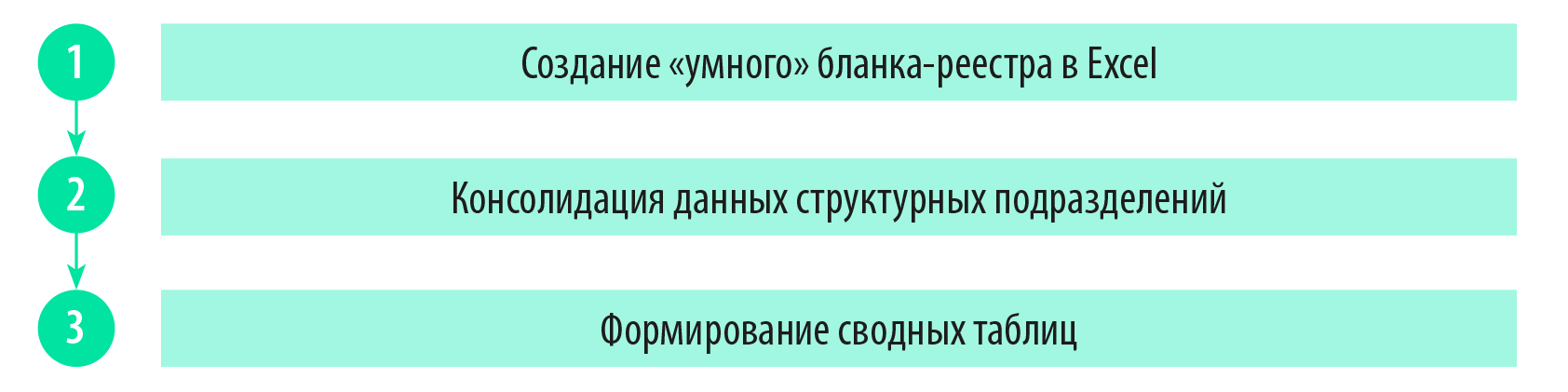

Бюджетирование проводят в три этапа:

Рассмотрим каждый этап бюджетирования на примере компании «Эдельвейс» (название условное).

Этап 1. Создание «умного» бланка-реестра в Excel

Специалист по финансам разрабатывает в Excel бланк. Электронный бланк предназначен для заполнения данных о командировке непосредственно на местах командируемыми работниками и их функциональными руководителями. При разработке бланка нужно учитывать специфику бизнеса и политику компании по командировочным расходам.

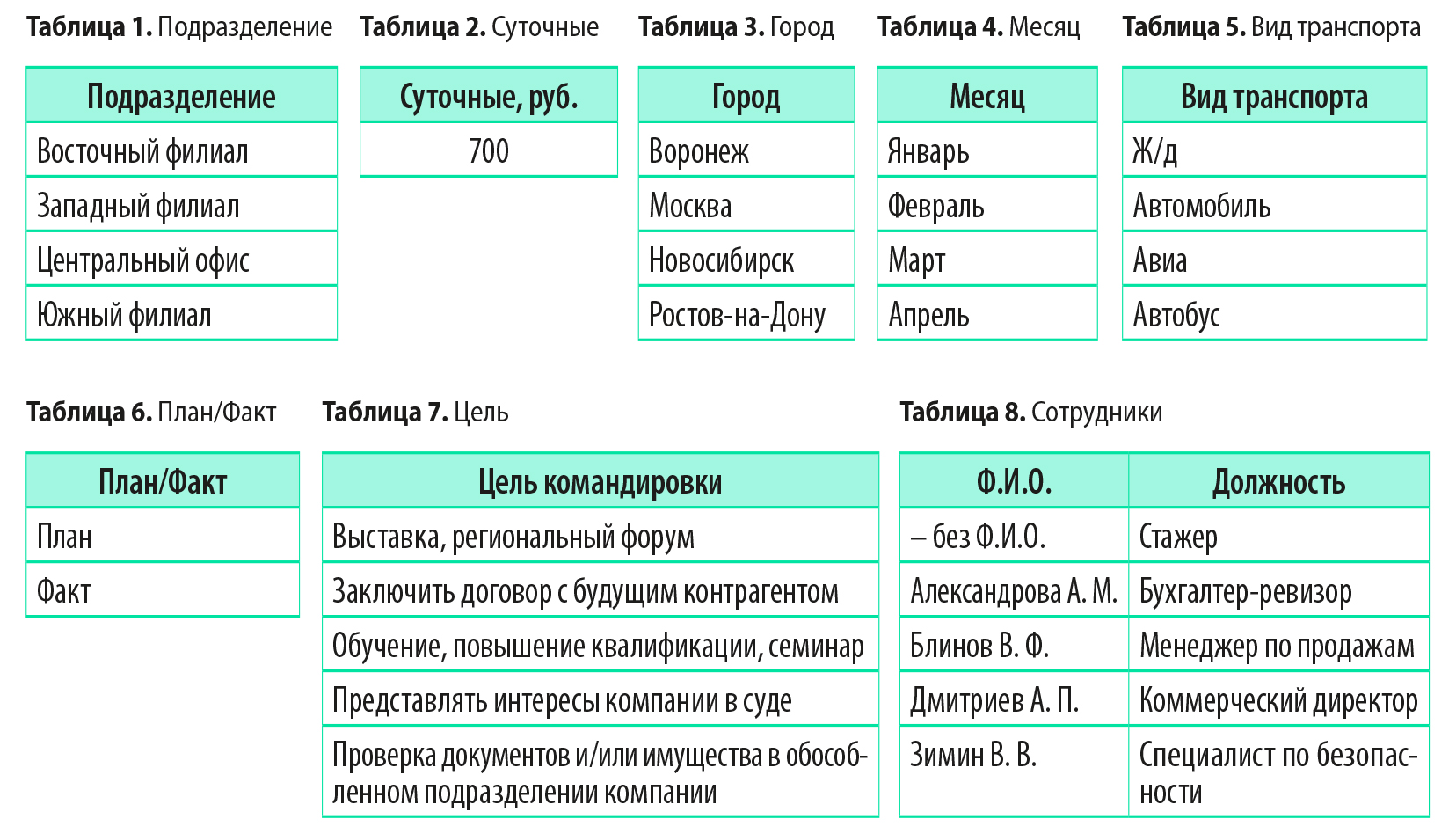

Чтобы обеспечить строгое соблюдение регламентов, структурированность и пригодность данных для последующей консолидации и анализа, используют справочники (их фрагменты представлены в табл. 1–8). Все таблицы отформатированы как умные: вкладка Главная → Стили → Форматировать как таблицу.

В дальнейшем справочники подключим к бланку в качестве выпадающих списков. Преимущества их форматирования как таблиц — автоматическое расширение диапазона при внесении в справочники новых данных.

Рассматриваемая компания имеет филиальную структуру, состоит из Восточного, Западного, Южного филиалов и Центрального офиса, что закреплено в справочнике «Подразделение». Перечень справочников не является исчерпывающим. При необходимости добавляют справочник центров финансовой ответственности (ЦФО).

На плановый период в компании «Эдельвейс» утвердили размер суточных — 700 руб. Данную сумму закрепили в справочнике «Суточные». Это избавляет от возможной ошибки при планировании суточных, поскольку отсутствует альтернатива выбора.

Бюджетирование в компании помесячное, используется справочник «Месяц».

Справочники городов и видов транспорта нужны для контроля планируемой стоимости услуг. Справочники «Цели командировки» и «Сотрудники» обеспечат необходимую аналитику. Справочник «План/Факт» необходим для план-фактного анализа.

ОБРАТИТЕ ВНИМАНИЕ!

Справочники располагают на отдельном листе, который скрывают и защищают от корректировки исполнителями на местах. Бланк отправляют в подразделения с предварительно заполненными справочниками.

Подготовив справочники, настраивают бланк для внесения плановых командировочных расходов. Чтобы спланировать командировочные расходы, не ограничиваются общей суммой. План детализируют по месяцам, датам, подразделениям, направлениям следования, сотрудникам и целям поездки.

Это позволит при рассмотрении бюджета отсечь малоэффективные командировки, объединить несколько населенных пунктов в один маршрут, учесть сезонность в ценах на билеты и гостиницы.

Для граф «План/Факт», «Подразделение», «Город», «Цель командировки», «Ф.И.О.», «Месяц», «Суточные, руб.», «Вид транспорта» настраивают заполнение выпадающим списком: вкладка Данные → Работа с данными → Проверка данных.

В окне «Проверка вводимых значений» указывают Тип данных — Список, в поле «Источник» задают диапазон соответствующего справочника или ссылку: =ДВССЫЛ($B$1), где В1 — жестко закрепленная ячейка («шапка») с именем необходимой отформатированной таблицы-справочника.

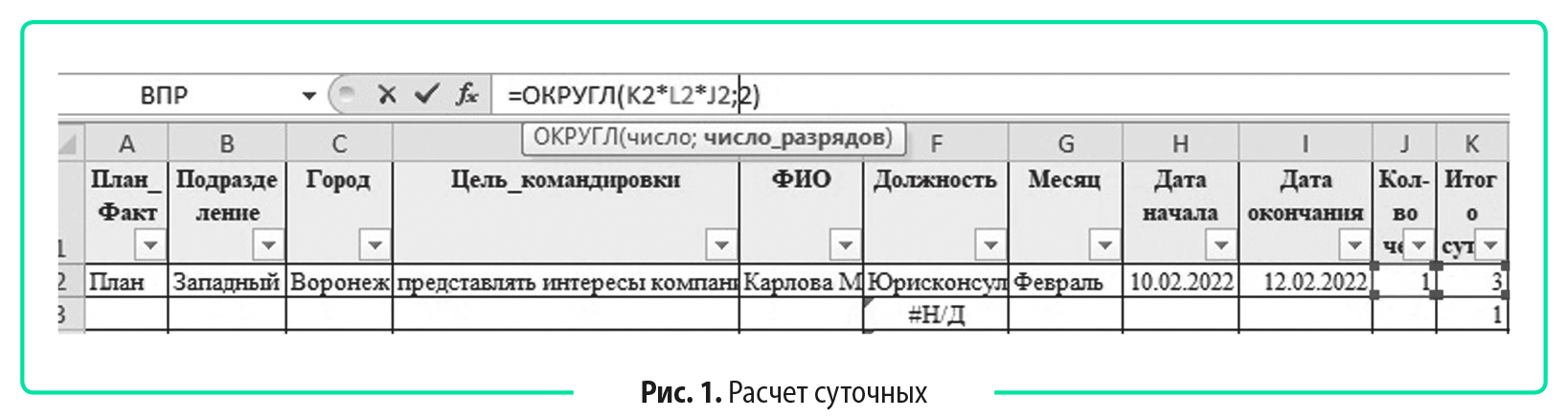

Графа «Должность» формируется автоматически по формуле:

=ВПР(E2;Справочники!$O$2:$P$100;2;ЛОЖЬ).

С помощью функции ВПР выполняют поиск в первом столбце диапазона ячеек, а затем выводят значение из любой ячейки в той же строке диапазона (см. табл. 8). В нашем случае сотруднице Карлова М. И. соответствует должность юрисконсульт.

Сумма суточных рассчитывается по формуле: =ОКРУГЛ(K2*L2*J2;2) (рис. 1).

Итого проезд, руб.: =ОКРУГЛ(O2*P2*J2;2).

Итого проживание, руб.: =ОКРУГЛ(R2*S2*J2;2).

Всего, руб.: =M2+Q2+T2.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 1, 2022.

Что нужно включить в бюджет

Состав командировочных расходов утвержден в Трудовом кодексе, в список входят:

- средний заработок сотрудника — выплачивается в период нахождения в деловой поездке;

- суточные – для компенсации возможных затрат, связанных с поездкой и работой вне дома, компания должна выплачивать сотрудникам суточные;

Многие задаются вопросом: «Суточные и командировочные — в чём разница?». Мы подготовили отдельную статью на эту тему, её можно прочитать здесь.

- возмещаемые расходы – если в процессе поездки сотрудник из своих денег оплачивал дорогу и проживание, и у него есть подтверждающие документы, компания должна возместить эти расходы;

- дополнительные возмещения – у компаний есть возможность по своему желанию возмещать работникам и другие виды расходов, вроде оплаты мобильной связи в роуминге.

Как оптимизировать тревел-бюджет

В нашем блоге мы много писали о каждом типе перечисленных расходов. Например, тут. Поэтому в этом материале перечислим лишь основные моменты.

При выплате суточных нужно помнить о лимитах сумм, которые не облагаются НДФЛ. В 2020

году такие лимиты составляют 700 рублей в день для России и 2500 для заграничных поездок. Компания может платить и больше, но при превышении этих границ, придется уплачивать налоги и взносы в фонды.

Расчёт среднего заработка для командировки выглядит так:

:

Средний дневной заработок = все подходящие выплаты за расчетный период / количество отработанных дней за расчетный период

Для вычислений нужно взять период в двенадцать месяцев до месяца начала командировки.

Согласно текущим нормам, расходы на поездку должны оплачиваться работнику в виде аванса перед началом командировки. Сам сотрудник обязан по возвращению в офис предоставить подтверждающие затраты документы – чеки из гостиниц, автозаправок, билеты и т.п.

Если фактически затраты в поездке оказались ниже, чем предполагалось, то остаток средств сотрудник обязан вернуть. В противном случае, когда выданных в виде аванса средств не хватило, разницу компания должна компенсировать. Чтобы минимизировать вероятность возникновения таких ситуаций, в Положении о командировках стоит прописать ограничения по цене билетов и стоимости проживания в поездках. То есть билеты должны быть эконом-класса, номера в отеле – стандартные, а не люксовые и т.п.

Средний заработок в поездке выплачивается по аналогии с «обычной» зарплатой – в те же даты.

Заключение

Составить бюджет на командировки не трудно – основных статей расходов не так много, а текущие нормы позволяют гибко подходить к их оформлению. Однако важно помнить и о некоторых тонких моментах – например, включать компенсацию затрат в авансовый платеж перед поездкой, учитывать лимиты безналоговых сумм для суточных и прописывать границы затрат в командировке.

Многочисленные изменения командировочных в 2020 году коснулись практически всех сфер экономической деятельности учреждения бюджетной сферы. Какие изменения коснулись порядка направления работников в служебные поездки, и что осталось неизменным?

Состав командировочных расходов

Выплаты, гарантированные Трудовым кодексом при направлении работника в служебную командировку, закреплены в 168 статье. Что входит в командировочные в 2020 году:

- Заработная плата. За командированным работником гарантированно сохраняется должность, рабочее место и средний заработок, который рассчитывается за предшествующие 12 месяцев.

- Расходы на транспорт. Наниматель обязан оплатить транспортные расходы подчиненного, которые он понес, чтобы добраться до места назначения. Но такие траты придется подтвердить чеками, билетами и прочими документами.

- Затраты на проживание. Если подчиненный направляется в поездку на несколько дней, ему придется арендовать жилье. Работодатель обязан оплатить арендованную комнату или гостиничный номер.

- Траты, связанные с проживанием. Такие расходы обычно называют «суточными», они компенсируют неудобства, которые испытывает работник в командировке. Подтверждать такие затраты документально не нужно, для суточных обычно устанавливается норма.

- Другие траты, согласованные с руководителем организации. Например, на приобретение расходных материалов или учебных материалов, книгопечатной продукции и прочего.

Порядок направления работников в служебные поездки должен быть регламентирован в локальном акте организации. Там же следует установить и нормы (максимальные суммы) командировочных расходов.

Изменения по командировочным с 2020 года

Важные изменения коснулись порядка нормирования размера суточных в организации. Предельно допустимого размера суточных действующим законодательством не установлено. Следовательно, в учреждении может быть принята любая сумма в день: как 50, так и 3000 рублей.

Еще одно изменение, которое может скорректировать сумму командировочных в 2020 году, — это новый курортный сбор. Платеж становится обязательным с 01.05.2018 и равен 50 рублям с человека в сутки.

Платить сбор обязаны все граждане, пребывающие более 24 часов на территории Крыма, Севастопольского, Краснодарского и Алтайского краев. Причем командированные сотрудники не стали исключением. Следовательно, работники, направленные в поездку на «курортные территории», должны будут оплатить взнос.

Эксперты полагают, что оплата курортного сбора будет включена в командировочные расходы, подлежащие возмещению. Приведет ли это к увеличению норм суточных, пока неизвестно.

Размеры гарантированных выплат

По факту ограничений в законодательстве нет, и 2020 год — не исключение. Экономический субъект вправе самостоятельно определить размеры. Но учитывайте важные моменты:

- Затраты на оплату проживания (наем жилого помещения, аренда жилья, гостиницы) оплачивается по фактически понесенным издержкам. Но только при условии предоставления подтверждающей документации. Допустимо установить предельный минимум, который будет выплачен работнику, если он не подал подтверждающих документов. Например, жил у родственников. Компания вправе установить и максимальный лимит, а также требования к нанимаемому жилью. Например запретить съем номеров класса люкс (повышенной комфортности).

- Оплата транспортных издержек также оплачивайте по факту, то есть по подтверждающей документации. Чеки, билеты, квитанции должен предоставить работник по возращению из поездки. Комиссионные сборы тоже подлежат оплате. Работодатель вправе установить запрет на проезд такси, а также покупку билетов класса комфорт, люкс, бизнес в целях экономии.

- Траты, разрешенные работодателем, возмещаются по фактическим документам. Заметим, что необходимо заранее согласовать объем затрат с руководством. В противном случае могут возникнуть финансовые трудности и задержки выплат.

- Размер суточных закрепляет работодатель на год. Норму определяют исходя из экономических возможностей организации, а также от места назначения. Например, суточные при поездке за рубеж должны оплачиваться в повышенном размере.

Некоторые специалисты ошибочно полагали, что Налоговый кодекс РФ регламентирует предельные значения. Разберемся в спорной ситуации.

Суточные по России

Руководство организации обязано самостоятельно определить лимит суточных при командировании работника в пределах нашей страны. Траты в сутки на поездки в пределах России не ограничены.

Единственный лимит, действующий в 2020 году, — норма для определения налогооблагаемой базы по НДФЛ (закреплена в п. 3 ст. 217 НК РФ). Если суточные по России превышают 700 рублей в день, то с разницы работодатель должен удержать НДФЛ и начислить страховые взносы. Но это не ограничение! Наниматель вправе утвердить норму по суточным больше, чем лимит по НДФЛ.

Пример расчета.

Работник командирован в город Оренбург на 3 дня, ему назначены суточные в размере 1000 рублей в день.

1000 × 3 = 3000 рублей.

Но на сумму, превышающую допустимый лимит, следует начислить страховые взносы и удержать НДФЛ. Рассчитываем сумму превышения:

700 × 3 = 2100 рублей — допустимый лимит.

3000 – 2100 = 900 рублей.

Следовательно, на превышающие лимит 900 рублей бухгалтер должен начислить страховые взносы и удержать НДФЛ.

Региональные компании устанавливают сразу несколько лимитов по суточным в пределах России. Например, при командировании в Москву или Санкт-Петербург утверждается повышенный размер суточных, так как траты в таких городах больше. А при командировании в регионы России норма суточных ниже.

Перед утверждением норматива необходимо проанализировать экономическое положение и источники финансирования деятельности организации. Недопустимо устанавливать завышенные нормы без экономического обоснования затрат. В противном случае в отношении руководителя предусмотрена административная ответственность.

Поездка за рубеж

Командировки за границы России положено оплачивать в повышенном размере. Лимиты на 2020 год отсутствуют. Единственное ограничение — лимит в части налогообложения суточных. Статья 217 НК РФ устанавливает норму в 2500 рублей в сутки. Но работодатель вправе выплачивать больше, в зависимости от финансовых возможностей учреждения.

Если в организации утвержден больший лимит, например 3000 рублей в сутки, то с разницы в 500 рублей (3000 — 2500) необходимо удержать НДФЛ в размере 13 %, а также начислить страховые взносы по действующим тарифам.

Допустимо предусмотреть лимиты отдельно для каждой страны пребывания. Например, отдельно для поездок в Европу, страны СНГ, Азии, Америки. Например, ограничения действуют для федеральных бюджетников (Постановление Правительства № 812).

Учитывайте следующие нюансы:

- день пребывания в иностранное государство должен быть оплачен по норме, утвержденной для заграничных поездок;

- день возвращения в Россию оплатите по норме для поездок по России.

Дни простоя, задержек и переносов рейса тоже подлежат оплате. Нормы определяются в зависимости от места фактического пребывания работника. Например, обратный рейс в Россию задержан на сутки. Этот день задержки оплачивается по нормам для загранкомандировок.

Однодневный выезд

Законодатели не утвердили минимальную продолжительность поездки, которую можно считать командировкой. Это может быть и один день, и неделя, и месяц, и год. Длительные поездки оплачиваются в стандартном режиме. А как оплатить однодневный выезд?

Платить или не платить суточные при однодневной командировке — решает работодатель. Например, в бюджетной сфере принято не оплачивать суточные (п. 11 Постановления Правительства № 749). Но ограничения действуют только в отношении федеральных бюджетников. Муниципальные учреждения утверждают собственные нормативы.

Заграничные однодневные выезды положено оплачивать в 50 % размере от нормы суточных при поездке за границу.

Порядок выплаты

Перед отправкой работника в служебную поездку ему необходимо выдать аванс. Размер аванса определяют приблизительно, но с учетом следующих факторов:

- Траты на проживание определите приблизительно, исходя из мониторинга цен на гостиничные номера в регион командирования. Цены сравнить можно в интернете или же сразу при бронировании гостиничного номера.

- Транспортные издержки определяем исходя из стоимости билетов (авиа, ЖД, автобус, электричка, троллейбус, прочее). Комиссионные сборы, страховки также следует компенсировать работнику.

- Суточные рассчитайте с учетом утвержденных норм и дней командировки.

- Согласуйте дополнительные траты в поездке. Например, покупку материалов или пробных изделий.

Расчет оформите служебной запиской или заявлением сотрудника на имя руководителя компании. Подайте заявление или служебную записку руководителю на рассмотрение. После утверждения издайте приказ о направлении работника в командировку и выплате аванса.

Выдать новый аванс на командировку можно, даже если сотрудник еще не отчитался по старым подотчетным долгам. Например, когда работник направляется из одной поездки в другую по производственной необходимости.

Порядок передачи денежных средств специалисту должен быть закреплен локальным нормативным актом. Допустимо перечислить деньги на банковскую карту или сберегательный счет работника. Выдать денежные средства можно наличными из кассы учреждения. Также для расчетов можно использовать корпоративную карту или казначейскую карту для бюджетников.

Бухгалтерский учет

Отразим бухгалтерские проводки по отражению расходов на командировки в бюджетном учреждении в 2020 году.

|

Операция |

Дебет |

Кредит |

Документ-основание |

|---|---|---|---|

|

Выплачен аванс на затраты по командированию |

0 208 12 560 — суточные 0 208 26 560 — иные расходы (проживание, проезд, прочее) |

0 201 11 610 — с расчетного счета 0 201 34 610 — из кассы |

|

|

Отражены произведенные расходы учреждения на оплату суточных |

0 401 20 212 0 109 ХХ 212 |

0 208 12 660 |

Авансовый отчет, сданный сотрудником, проверен и утвержден работодателем. Вместе с авансовым отчетом предоставляются подтверждающие документы:

Иная подтверждающая документация. |

|

Отражены иные затраты на командировку |

0 401 20 226 0 109 ХХ 226 |

0 208 26 660 |

Если оплата транспортных издержек проводится через стороннюю организацию (например, заключается договор между работодателем и перевозчиком), то деньги перечисляются в пользу компании-перевозчика. В таком случае используется проводка Дт 0 302 22 830 Кт 0 201 11 610 — отражена оплата услуг перевозчика. При этом счет 0 208 00 000 для отражения выдачи денег подотчет не используется.