Упрощённая система – это специальный льготный режим, декларация по которому сдаётся только раз в год. Уплата налога на УСН тоже происходит раз в год – не позднее 28 марта для ООО и 28 апреля для ИП.

Однако это не все платежи, которые упрощенец должен перечислить в бюджет. По окончании каждого отчётного периода, при наличии доходов, надо рассчитать и заплатить авансовые платежи по налогу.

Содержание

- Что такое авансовые платежи на УСН

- Сроки уплаты авансовых платежей

- Уменьшение налога на сумму страховых взносов

- Расчёт для УСН Доходы

- Расчёт для УСН Доходы минус Расходы

- КБК для платёжных документов

Что такое авансовые платежи на УСН

Повторимся, налоговым периодом для упрощённой системы является календарный год, поэтому окончательный расчёт с государством происходит по итогам года. Но для того, чтобы поступления в бюджет в течение года были равномерными, НК РФ установил обязанность плательщиков упрощёнки платить налог частями, по итогам отчётных периодов. По сути, таким образом происходит авансирование бюджета за счёт более ранних поступлений.

Отчётными периодами для расчёта авансовых платежей по УСН являются первый квартал, полугодие и девять месяцев года. Если в отчётном периоде бизнесмен получил доход, то надо рассчитать и уплатить 6% (на УСН Доходы) или 15% (на УСН Доходы минус расходы) от налоговой базы. Если же доходов получено не было, то и платить ничего не придется.

Авансовые платежи называются именно так, потому что налог платится как бы вперёд, авансом, не дожидаясь окончания года. При этом все авансовые платежи по УСН в декларации учитываются и уменьшают итоговую годовую сумму.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Сроки уплаты авансовых платежей

Статья 346.21 НК РФ устанавливает следующие сроки уплаты авансовых платежей по УСН в 2023 году:

- не позднее 28-го апреля за первый квартал;

- не позднее 28-го июля за полугодие;

- не позднее 28-го октября за девять месяцев.

При нарушении этих сроков за каждый день просрочки начисляется пеня. Штраф за несвоевременную оплату авансов не предусмотрен, ведь крайний срок выплаты самого налога истекает только 28 марта для ООО и 28 апреля для ИП. Но если вы опоздаете внести остаток налога до этих дат, то будет наложен штраф в размере 20% от неуплаченной суммы.

Никаких документов, подтверждающих правильность авансовых расчётов, в ИФНС подавать не надо, просто отражайте эти суммы в КУДиР и храните у себя подтверждающие оплату документы. Сведения об этих суммах по итогам отчётных периодов надо также указать в годовой декларации.

Важно: с 2023 года авансы по УСН перечисляют в рамках ЕНП, поэтому по каждому платежу надо направить уведомление с суммой к уплате.

Уменьшение налога на сумму страховых взносов

Страховые взносы, которые индивидуальный предприниматель платит за себя, а также взносы за работников организаций и ИП, уменьшают рассчитанные суммы налога. Порядок уменьшения зависит от того, какой объект налогообложения выбран:

- на УСН Доходы уменьшается сам исчисленный платёж;

- на УСН Доходы минус Расходы уплаченные взносы учитываются в расходах.

Для индивидуальных предпринимателей, работающих на УСН 6%, есть ещё одно важное условие – наличие или отсутствие работников. Если у ИП есть работники, принятые по трудовому или гражданско-правовому договору, то уменьшить налоговые выплаты можно не более, чем на 50%. При этом для уменьшения налога учитываются страховые взносы, уплаченные и за себя, и за работников.

Если же работников нет, то уменьшать выплаты в бюджет можно на всю сумму уплаченных за себя взносов. При небольших доходах ИП без работников может сложиться ситуация, что налога к уплате не будет вовсе, он будет полностью уменьшен за счёт взносов.

Режимы УСН 6% и УСН 15% кардинально различаются по налоговой базе, ставке и порядку расчёта. Рассмотрим на примерах, как рассчитать авансовый платеж по УСН для разных объектов налогообложения.

Расчёт для УСН Доходы

Налоговой базой, т.е. той суммой, с которой рассчитывают налог, для УСН Доходы являются полученные доходы. Никакие расходы на этом режиме налоговую базу не уменьшают, налог исчисляют с полученнных реализационных и некоторых внереализационных доходов. Но зато за счёт уплаченных взносов можно уменьшить сам платёж в бюджет.

Для примера расчётов возьмём индивидуального предпринимателя без работников, который за 2023 год получил доходов на сумму 954 420 рублей. Страховые взносы ИП в 2023 году состоят из фиксированной минимальной суммы в 45 842 р. плюс 1% от доходов, превышающих 300 000 руб. Считаем: 45 842 + (954 420 – 300 000 = 654 420) * 1% = 6 544) = 52 386 руб.

Уплатить дополнительные взносы в размере 6 544 р. можно как в 2023 году, так и после его окончания, до 1 июля 2024 года. Наш предприниматель оплатил все взносы в 2023 году. Страховые взносы за себя ИП платил каждый квартал, чтобы сразу иметь возможность уменьшить выплаты в бюджет:

- в 1 квартале – 10 000 р;

- во 2 квартале – 15 000 р;

- в 3 квартале – 17 000 р;

- в 4 квартале – 10 386 р.

|

Месяц |

Доход за месяц |

Отчетный (налоговый) период |

Доход за период нарастающим итогом |

Взносы ИП за себя нарастающим итогом |

|---|---|---|---|---|

|

Январь |

75 110 |

Первый квартал |

168 260 |

10 000 |

|

Февраль |

69 870 |

|||

|

Март |

23 280 |

|||

|

Апрель |

117 200 |

Полугодие |

425 860 |

25 000 |

|

Май |

114 000 |

|||

|

Июнь |

26 400 |

|||

|

Июль |

220 450 |

Девять месяцев |

757 010 |

42 000 |

|

Август |

17 000 |

|||

|

Сентябрь |

93 700 |

|||

|

Октябрь |

119 230 |

Календарный год |

954 420 |

52 386 |

|

Ноябрь |

65 400 |

|||

| Декабрь | 12 780 |

Важное условие: доходы и взносы ИП за себя считаем не отдельно за каждый квартал, а нарастающим итогом, т.е. с начала года. Это правило установлено статьей 346.21 НК РФ.

Посмотрим, как рассчитать авансовый платеж по УСН Доходы на основании этих данных:

- За первый квартал: 168 260 * 6% = 10 096 минус уплаченные взносы 10 000, к оплате остается 96 р. Срок оплаты – не позже 28-го апреля.

- За полугодие получаем 425 860 * 6% = 25 552 р. Отнимаем взносы за полугодие и аванс за первый квартал: 25 552 – 25 000 – 96 = 456 р. останется доплатить не позднее 28-го июля.

- За девять месяцев рассчитанный налог составит 757 010 * 6% = 45 421 р. Уменьшаем на все уплаченные взносы и авансы: 45 421 – 42 000 – 96 – 456 = 2 869 руб. Перечислить их в бюджет надо успеть не позже 28-го октября.

- По итогам года считаем, сколько предпринимателю надо доплатить не позднее 28 апреля: 954 420 * 6% = 57 265 – 52 386 – 96 – 456 – 2 869 = 1 458 руб.

Как видим, благодаря возможности учитывать страховые платежи за себя, в виде налога этот ИП на УСН Доходы заплатил всего 4 879 (96 + 456 + 2 869 + 1 458) руб., хотя изначально исчисленный единый налог равен 57 265 руб.

Напомним, что такая возможность есть только у предпринимателей, не использующих наёмный труд, а ИП-работодатели вправе уменьшать налог не более, чем наполовину. Что касается ООО, то организация признается работодателем уже сразу после регистрации, поэтому юридические лица тоже уменьшают платежи в казну не более, чем на 50%.

Расчёт для УСН Доходы минус Расходы

На этом режиме взносы можно учесть только в составе остальных расходов, т.е. сам рассчитанный авансовый платеж уменьшить нельзя. Разберёмся, как рассчитать авансовый платеж по УСН с объектом налогообложения «Доходы, уменьшенные на величину расходов».

Для примера возьмём того же предпринимателя без работников, но теперь укажем расходы, понесённые им в процессе деятельности. Взносы уже включены в состав общих расходов, поэтому отдельно указывать их не будем.

|

Месяц |

Доход за месяц |

Отчетный (налоговый) период |

Доход за период нарастающим итогом |

Расходы за период нарастающим итогом |

|---|---|---|---|---|

|

Январь |

75 110 |

Первый квартал |

168 260 |

108 500 |

|

Февраль |

69 870 |

|||

|

Март |

23 280 |

|||

|

Апрель |

117 200 |

Полугодие |

425 860 |

276 300 |

|

Май |

114 000 |

|||

|

Июнь |

26 400 |

|||

|

Июль |

220 450 |

Девять месяцев |

757 010 |

497 650 |

|

Август |

17 000 |

|||

|

Сентябрь |

93 700 |

|||

|

Октябрь |

119 230 |

Календарный год |

954 420 |

683 800 |

|

Ноябрь |

65 400 |

|||

|

Декабрь |

12 780 |

Стандартная ставка для УСН Доходы минус Расходы 2023 года равна 15%, возьмем ее для расчёта.

- За первый квартал: (168 260 – 108 500) * 15% = 8 964 р. Заплатить надо не позже 28-го апреля.

- За полугодие: (425 860 – 276 300) * 15% = 22 434 р. Отнимаем аванс, уплаченный за первый квартал (22 434 – 8 964), получаем, что 13 470 рублей останется доплатить не позднее 28-го июля.

- За девять месяцев рассчитанный налог составит (757 010 – 497 650) * 15% = 38 904 р. Уменьшаем на авансы за первый квартал и полугодие: 38 904 – 8 964 – 13 470 = 16 470 р. Перечислить их в бюджет надо успеть не позже 28-го октября.

- По итогам года считаем, сколько надо ещё доплатить не позже 28 апреля: (954 420 – 683 800) * 15% = 40 593 минус все уплаченные авансы 38 904, получаем 1 689 р.

Теперь проверяем, нет ли обязанности уплатить минимальный налог, т.е. 1% от всех полученных доходов: 954 420 * 1% = 9 542 рубля. В нашем случае в бюджет мы уплатили больше, поэтому всё в порядке.

Сравним, чья финансовая нагрузка оказалась выше:

- на упрощёнке 6% предприниматель заплатил 4 879 (налог) плюс 52 386 (взносы), итого 57 265 руб.

- на упрощёнке 15% налог составил 40 593 рублей плюс 45 842 (только фиксированные взносы), итого 86 435 руб.

В данном случае нагрузка на УСН Доходы минус расходы оказалась выше, хотя доля расходов в выручке достаточно высока (71,65%). Если же доля расходов окажется еще ниже, то режим УСН 15% становится совсем невыгодным.

Рекомендуем перед выбором режима налогообложения получить бесплатную консультацию от 1С: БО, на которой вам помогут выбрать оптимальный для вас вариант.

КБК для платёжных документов

КБК – это код бюджетной классификации, который указывают в квитанциях или банковских документах для оплаты налога. КБК авансовых платежей для упрощённой системы такие же, как и для самого единого налога. В 2023 году действуют коды бюджетной классификации, утверждённые Приказом Минфина России от 17.05.2022 N 75н.

Если вы укажете неверный КБК, то налог будет считаться уплаченным, т.к. статья 45 НК РФ указывает только на две существенные ошибки в платёжном документе:

- неверное наименование банка получателя;

- неверный счет Федерального казначейства.

Однако оплата по неверному коду классификации приведет к неправильному распределению уплаченных сумм, из-за чего за вами будет числиться недоимка. В дальнейшем придется проводить розыск платежа и объясняться с ИФНС, поэтому будьте внимательны при заполнении реквизитов.

- КБК УСН 6% (налог, недоимка и задолженность) – 182 1 05 01011 01 1000 110;

- КБК УСН 15% (налог, недоимка и задолженность, а также минимальный налог) – 182 1 05 01021 01 1000 110.

Важно: в 2023 году для оплаты авансов и налога УСН в рамках единого налогового платежа используют другой КБК -182 01 06 12 01 01 0000 510.

Бесплатная консультация по налогообложению

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Для начала вспомним, в чем суть ЕНС, который повлек за собой изменения в расчете и уплате УСН.

Такой единый счет появился у компаний и предпринимателей с 1 января 2023. Теперь средства на этот счет налогоплательщики перечисляют одной платежкой, а чиновники уже сами «разбирают» деньги в счет оплаты разных налогов и взносов (п. 9 ст. 1 закона от 14.07.2022 № 263-ФЗ).

Вне единого счета по-прежнему платят только (п. 2 ст. 1 закона № 263-ФЗ):

-

взносы на травматизм;

-

госпошлины, по которым не выдан исполнительный документ;

-

НДФЛ с выплат иностранным сотрудникам, работающим на патентах.

Заметим, что взносы на травматизм по-прежнему перечисляют ежемесячно до 15 числа и отдельной платежкой. Но реквизиты новые, потому что с 2023 года ФСС и ПФР объединили в Социальный фонд России.

Какие новые документы для платежей требуются от упрощенцев в 2023 году

Чтобы налоговики смогли разобраться в платежах, поступающих на ЕНС, им нужны отчеты и уведомления. Эти документы должны предоставить компании и ИП.

По УСН придется подавать в налоговую инспекцию уведомление об исчисленном налоге (п. 17 ст. 1 закона № 263-ФЗ).

В уведомлениях нужно указывать, в том числе, те реквизиты, которые раньше были в платежных поручениях: КПП, КБК, ОКТМО, а также сумму налога и срок уплаты.

Компаниям и ИП, представляющим отчетность на бумаге, разрешено подавать уведомление бумажном виде.

Помимо уведомлений в некоторых случаях плательщики на УСН направляют в ИФНС еще заявления о распоряжении средствами на ЕНС для зачета в счет уменьшения налоговых платежей.

Отметим, что в 2023 году действует переходный период. Вместо уведомления можно как и раньше перечислять налог через отдельные платежки (п. 12 ст. 4 закона № 263-ФЗ). Но если вы уже подали уведомление, то дальше нужно отправлять только их.

Прокачайте навык заполнения деклараций по УСН, платежных уведомлений и поручений для упрощенки по новым правилам на курсе Главбух на УСН. Чтобы понять, как проходит обучение, и оценить удобство, посмотрите бесплатный урок.

Как изменились сроки отчетности и платежей по УСН

Декларацию по УСН компании теперь сдают до 25 марта вместо 31, а ИП – до 25 апреля вместо 30.

Новые сроки для уплаты

Срок уплаты авансов по УСН тоже перенесли с 2023 года – с 25 на 28 число месяца, следующего за истекшим кварталом.

Срок уплаты годового УСН переместился с 31 на 28 марта для компаний и с 30 на 28 апреля для предпринимателей.

Сроки для новых уведомлений: как погашать обязанности по уплате в бюджет

Упрощенцы сдают уведомления по квартальным платежам до 25 числа месяца, следующего за истекшим кварталом. А налоговики, получив уведомление, спишут эту сумму из средств на ЕНС 28 числа месяца, следующего за истекшим кварталом.

Аналогично будет и с суммой налога, только основанием для уплаты будет уже не уведомление, а сама налоговая декларация по УСН.

Все новые крайние даты платежей и отчетности по УСН в 2023 году свели в таблицу ниже.

Таблица. Все новые сроки уплаты и отчетности по УСН в 2023 году

|

Период |

Срок подачи декларации |

Срок подачи уведомления |

Срок уплаты авансов и налога по УСН |

|

2022 год |

Для организаций – 27 марта 2023, для ИП – 25 апреля 2023 |

– |

Для организаций – 28 марта 2023, для ИП – 28 апреля 2023 |

|

1 квартал 2023 |

– |

25 апреля 2023 |

28 апреля 2023 |

|

Полугодие 2023 |

– |

25 июля 2023 |

28 июля 2023 |

|

9 месяцев 2023 |

– |

25 октября 2023 |

30 октября 2023 |

|

2023 год |

Для организаций – 25 марта 2024, для ИП – 25 апреля 2024 |

29 апреля 2024 |

Как считать и платить налог на УСН в 2023 году

Ставки и лимиты УСН в 2023 году

В 2023 году ставки на УСН не изменились, но увеличились лимиты доходов, при которых исчисление налога происходит по повышенным ставкам.

Действующие на сегодня ставки УСН:

-

для объекта доходы – 6%, которая может быть снижена в регионах вплоть до 1%, и повышенная 8%;

-

для объекта доходы минус расходы – 15%, которая может быть снижена в регионах вплоть до 5%, и повышенная 20%.

Действующие региональные ставки можно посмотреть на сайте ФНС.

Повышенные ставки в 2023 году нужно применять, если:

-

показатели дохода превысили 188,5 млн руб., но все еще меньше 251,4 млн руб.;

-

численность сотрудников при этом держится между 100 и 130 человек.

Авансовые платежи по УСН

Налоговый период для упрощенки – по-прежнему календарный год. То есть итоговая уплата налога на УСН происходит по результатам года.

Как и раньше, годовой налог по УСН можно перечислять в бюджет частями, по итогам отчетных периодов: первого квартала, полугодия и девяти месяцев.

Если в том или ином периоде доход был, значит компания или ИП платит аванс. Если никаких поступлений не было – ничего платить не придется.

Новшество 2023 года в том, что авансы по УСН, как и сам налог, теперь перечисляют в рамках ЕНП. По каждому платежу надо направлять в ИФНС уведомлениес суммой к уплате. Про него будем говорить дальше в статье.

Когда приходит время заполнять декларацию по УСН, в нее заносят все уплаченные авансовые платежи. В итоге сумма за год уменьшается.

При исчислении платежей по УСН можно уменьшать их на страховые взносы. Расскажем об этом подробнее дальше, учитывая новый порядок в связи с введением Единого налогового платежа (ЕНП).

Кто и когда вправе не платить налог: налоговые каникулы 2023

Предприниматели, которые впервые зарегистрировались и выбрали упрощенный режим, могут вообще не платить налог первые 2 календарных года. Но есть условия, в том числе по видам деятельности – их назовем ниже.

Налоговые каникулы продлили – нулевой ставкой по УСН можно пользоваться до конца 2024 года (ст. 3 закона от 26.03.2022 № 67-ФЗ, п. 14 Обзора Президиума ВС от 04.07.2018).

Обратите внимание, что каникулы действуют только для ИП. На компании на УСН данная льгота не рассчитана.

Каким критериям должен отвечать ИП

-

В регионе действует закон о налоговых каникулах.

-

Предприниматель зарегистрировался впервые.

-

ИП применяет упрощенную систему налогообложения или патент.

-

Вид бизнеса есть в списке льготных, как правило в производственной, социальной, научной сферах или в сфере бытовых услуг населению.

Точный список льготных видов деятельности посмотрите в законе своего региона либо на сайте регионального УФНС.

-

Выполнены условия, прописанные в региональном законе. К примеру, где-то есть лимиты по количеству сотрудников и выручке.

-

Доходы от льготного направления бизнеса как минимум 70% в общей выручке либо больше.

Как применить нулевую ставку на УСН

Чтобы воспользоваться правом на налоговые каникулы, никакие заявления подавать не нужно.

Просто ИП, который отвечает всем условиям, ничего не перечисляет в бюджет в течение года. Кроме страховых взносов – их он должен платить в любом случае.

Также раз в год нужно сдавать декларацию по УСН. В ней ИП как обычно отражает все доходы и расходы, но указывает ставку налога 0%.

Как уменьшать УСН на страховые взносы 2023

Взносы за работников организаций и ИП, а также фиксированные взносы, которые предприниматель платит за себя, уменьшают рассчитанные суммы налога на упрощенке. В 2023 году изменились тарифы взносов и порядок их уплаты.

Изменения по страховым взносам

-

Теперь работодатели платят страховые взносы в единый срок до 28 числа ежемесячно и по единому тарифу 30%. Дальше налоговики и казначейство разведут деньги по видам страхования.

-

Фиксированные взносы ИП в 2023 году составляют 45 842 руб. Сумму таких взносов ИП должен перечислить до 31 декабря, можно частями.

Если доход предпринимателя за 2023 год превысит 300 000 руб., то он заплатит еще 1% с суммы превышения в счет пенсионного страхования. Такой допвзнос можно перечислить до 1 июля следующего года.

Пример. Предприниматель Иванов применяет УСН с объектом «Доходы». В 2023 году выручка составила 800 000 руб.

Иванов перечислил фиксированные взносы в сумме 45 842 руб. А дополнительный взнос с суммы превышения получится: (800 000 руб. – 300 000 руб.) * 1% = 5 000 руб. Его можно будет заплатить в 2024 году – до 1 июля.

Общая сумма взносов для Алексея составила: 45 842 + 5000 = 50 842 руб.

С 2023 года взносы нужно платить в совокупном размере на Единый налоговый счет (ЕНС).

Порядок уменьшения налога на УСН

В зависимости от выбранного объекта налогообложения на упрощенке:

-

на объекте «доходы» взносы уменьшают сам исчисленный платеж в бюджет – аванс или годовой налог;

-

на объекте «доходы минус расходы» оплаченные взносы учитываются в расходах.

К вычету можно ставить всю сумму уплаченных взносов.

Исключение – для ИП с объектом «доходы». Для них порядок уменьшения налога зависит от того, есть сотрудники или нет. Учитываются и те, кто на трудовых договорах, и исполнители по ГПХ.

-

Если работниковнет, налог по УСН можно уменьшить на всю сумму уплаченных страховых взносов.

-

Если работники есть, то уменьшать налоговые платежи на страховые взносы, уплаченные за себя и за персонал, можно не больше чем на 50%.

Чтобы в течение года ИП мог сразу уменьшать авансы по УСН на сумму оплаты взносов, нужно подавать в ИФНС заявление о распоряжении положительным сальдо ЕНС.

Если этого не сделать и просто перечислить фиксированный взнос на ЕНС, то инспекция спишет эту сумму только 31 декабря. Страховые взносы за себя за 2023 год налоговая зачтет только 9 января 2024 года.

Пример как ИП уменьшить налог на УСН на фиксированные взносы в 2023 году

ИП Петров платит налог на УСН по ставке 6%, у него нет работников. Доходы за 2023 год составили 1,6 млн руб.

За 2023 года ИП должен заплатить взносы: фиксированный в размере 45 842 р. плюс 1% с суммы дохода свыше 300 000 руб.

В итоге получается: 45 842 + (1 600 000 – 300 000) * 1% = 13 000) = 58 842 руб.

ИП Петров не стал откладывать допвзнос до 2024 года, а решил заплатить все взносы в текущем году. Он платил их поквартально, чтобы сразу уменьшить авансы по УСН к уплате в бюджет:

-

в 1 квартале – 10 000 руб.;

-

во 2 квартале – 15 000 руб.;

-

в 3 квартале – 18 000 руб.;

-

в 4 квартале – 15 842 руб.

Соберем все суммы ежемесячных доходов, а также взносов ИП в таблице ниже. В течение года их считают нарастающим итогом (ст. 346.21 НК).

|

Месяц |

Доход за месяц |

Отчетный (налоговый) период |

Доход за период нарастающим итогом |

Взносы ИП за себя нарастающим итогом |

|

Январь |

130 000 |

Первый квартал |

390 000 |

10 000 |

|

Февраль |

130 000 |

|||

|

Март |

130 000 |

|||

|

Апрель |

130 000 |

Полугодие |

780 000 |

25 000 |

|

Май |

130 000 |

|||

|

Июнь |

130 000 |

|||

|

Июль |

130 000 |

Девять месяцев |

1 140 000 |

43 000 |

|

Август |

130 000 |

|||

|

Сентябрь |

130 000 |

|||

|

Октябрь |

150 000 |

Календарный год |

1 600 000 |

58 842 |

|

Ноябрь |

150 000 |

|||

|

Декабрь |

130 000 |

Теперь определим сколько в течение года должен заплатить ИП Петров на УСН «Доходы»:

-

За первый квартал: 390 000 * 6% = 23 400 минус оплаченные взносы 10 000, к оплате остается 13 400 руб.

-

За полугодие: 780 000 * 6% = 46 800 руб. Минус взносы за полугодие и аванс за первый квартал: 46 800 – 25 000 – 13 400 = 8 400 руб. Столько к оплате в бюджет.

-

За 9 месяцев: 1 140 000 * 6% = 68 400 руб. Уменьшаем на все оплаченные взносы и авансы: 68 400 – 43 000 – 13 400 – 8 400 = 3 600 руб. к уплате.

-

По итогам года предпринимателю останется заплатить не позднее 28 апреля 2024 г.: 1 600 000 * 6% = 96 000 – 58 842 – 13 400 – 8 400 – 3 600 = 11 758 руб.

Чтобы оплаченные взносы списывались в уменьшение авансов по УСН сразу, ИП действовал так (на примере первого квартала):

-

До 31 марта отправил в ИФНС заявление о распоряжении путем зачета сальдо ЕНС на 10 000 руб. (на первую сумму взносов за себя);

-

До 25 апреля отправил в ИФНС уведомление с КБК для налога по УСН об оплате аванса на сумму 13 400 руб., уже за вычетом страховых взносов.

-

До 28 апреля перечислил на КБК для ЕНП аванс по УСН – 13 400 руб.

В остальные кварталах порядок был аналогичный.

Обучитесь всему, что нужно для работы на УСН в 2023 году, на курсе Главбух на УСН. Сможете правильно составлять отчетность, вести учет, защищать бизнес перед налоговой и избегать многомилионных штрафов.

Чтобы оценить удобство обучения, посмотрите пробный урок бесплатно. Смотреть урок

В каком порядке и куда подавать уведомления по квартальным платежам на УСН

По всем платежам по УСН внутри года нужно направлять в ИФНС уведомления об исчисленном налоге (п. 17 ст. 1 263-ФЗ). На основании этого налоговики понимают, сколько списать с единого счета.

Срок подачи уведомления – 25 число месяца, в котором нужно оплачивать налог или взнос.

Допустим, компания на УСН должна заплатить в 2023 году авансовые платежи за 1 квартал – 15 000 руб., за полугодие – 25 000 руб., за 9 месяцев – 20 000 руб. А налога по УСН к уплате за год составит 10 000 рублей.

В таком случае бухгалтер должен подать в ИФНС уведомления на квартальные авансы (15 000 рублей, 25 000 рублей, 20 000) до 25.04.2023, 25.07.2023 и 25.10.2023 соответственно.

А на сумму годового налога (10 000 рублей) уведомление не понадобится, ИФНС узнает о ней из декларации.

Куда перечислять авансы и налог по УСН в 2023 году

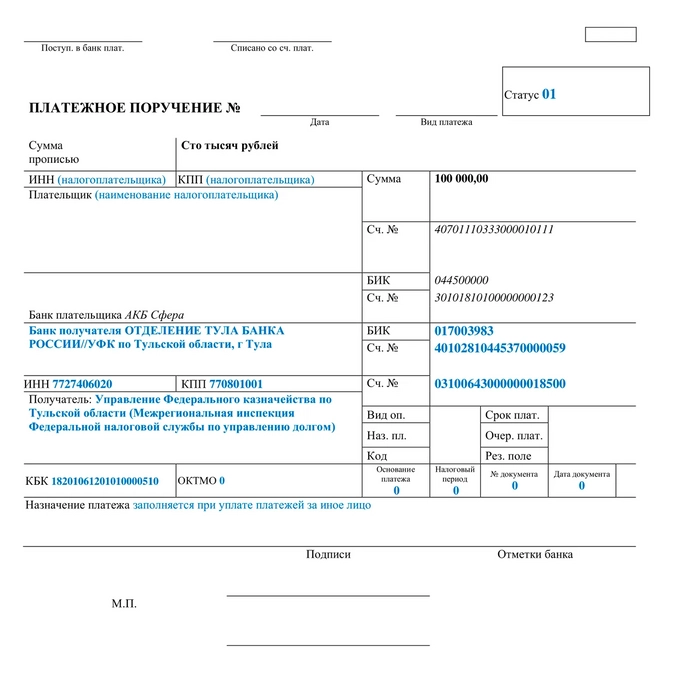

В связи с введением Единого налогового счета изменился получатель платежа и КБК, а вместе с этим и порядок заполнения платежки.

Получатель

С 2023 года перечислять все налоговые платежи и взносы, в том числе и авансы по УСН, нужно не в свою ИФНС, а на УФК по Тульской области.

Там расположена Межрегиональная ИФНС по управлению долгом. Но сверяться по расчетам продолжайте со своими инспекторами, как и раньше.

КБК

Какой код поставить в поле 104 платежки, зависит от того, каким способом вы решили заплатить налоги.

В 2023 году есть два варианта: в составе Единого налогового платежа (ЕНП) или по-старому отдельными платежками.

Для каждого свои КБК:

|

Вариант |

КБК |

|

Уплата в составе ЕНП |

18201061201010000510 |

|

Разными платежками

|

18210501021011000110 18210501011011000110 |

Пример заполнения платежного поручения для ЕНП:

Нужна ли Книга учета доходов и расходов в 2023 году для налоговой

Применяя УСН в 2023 году, нужно по-прежнему вести книгу учета доходов и расходов (КУДиР).

Можно заполнять ее бумажный вариант либо вести электронно – по своей форме или в учетной программе, а потом распечатывать.

Сдавать КУДиР в ИФНС придется лишь в единственном случае – если налоговики запросят ее в ходе проверки.

Потренируйтесь на практических примерах вести Книгу учета доходов и расходов на УСН на курсе «Главный бухгалтер на УСН». По итогам курса – диплом, а главное возможность выйти на новый уровень дохода. Смотрите пробный урок бесплатно, чтобы понять как проходит обучение.

Что меняется в декларации по УСН за 2023 год

С отчетности за 2023 год налоговики хотят утвердить новую форму декларации по УСН. Изменения будут больше технические, связанные с переходом на ЕНП.

Пока есть проект обновленной формы декларации по УСН, порядок ее заполнения и электронный формат.

В течение 2023 года все еще действует форма декларации и порядок, утвержденные приказом ФНС от 25.12.2020 № ЕД-7-3/958@.

Напомним, что сдавать годовую декларацию по УСН должны все, кто применяет этот спецрежим. Не важно был доход или нет, нулевая ставка или обычная. Отчетность нужно представлять даже с нулевыми данными.

Способы сдачи остаются прежними:

-

в бумажном виде – лично или по почте с описью вложения,

-

в электронном – через оператора ЭДО или через ЛК на сайте ФНС.

Для кого в 2023 году АУСН

С 1 июля 2022 года в России действует экспериментальная система налогообложения – АУСН. Иначе говоря, автоматизированная упрощенка.

Самые главные плюсы нового спецрежима:

-

меньше отчетности в ИФНС и Соцфонд,

-

освобождение от уплаты страховых взносов с фонда заработной платы сотрудников. Но только до 5 сотрудников.

Пока бизнес может перейти на АУСН до 31 декабря 2027 года только в четырех регионах России: Москва и Московская область, а также Калужская область и Республика Татарстан.

Основные условия для перехода на АУСН:

-

работников в штате не более 5 человек;

-

годовой доход до 60 млн руб.;

-

остаточная стоимость ОС не превышает 150 млн руб.;

-

зарплата сотрудникам выплачивается только в безналичной форме;

-

не применяются иные спецрежимы.

Есть и другие ограничения. Полный список можно посмотреть в пункте 2 главы 3 закона от 25.02.2022 № 17-ФЗ.

Все изменения по УСН 2023 года

В статье мы охватили все ключевые новшества по упрощенке, пробежимся по ним еще раз:

-

поднялись лимиты для расчета налога;

-

для уменьшения суммы платежей на страховые взносы нужно теперь подавать два документа в ИФНС;

-

платить авансы и налог по итогам года нужно в новом порядке – в составе ЕНП;

-

сроки перечисления платежей стали едиными;

-

форма декларации скоро обновится;

-

появилась возможность перейти на автоматизированную упрощенку.

Чтобы без ошибок работать весь год и применять все изменения правильно, приглашаем на курс «Главный бухгалтер на УСН».

Под рукой всегда будут нужные в работе подсказки: на курсе 30+ инструкций и чек-листов. Объясним, как работать на УСН в 2023 году.

Посмотреть программу курса и бесплатный урок.

Авансовые платежи

Упрощенка предполагает одно правило: в течение года предприниматель или организация должны производить своего рода «предоплату налога» — авансовые платежи раз в квартал. Это делается до 28 числа в месяц, следующий за отчетным периодом. Смещение дат связано с тем, что крайний срок сдачи выпадает на выходной день. В таком случае уплатить налог можно в ближайший следующий рабочий день.

В 2023 году сроки следующие:

| Отчетный период | 2023 год |

|---|---|

| 1 квартал | 28 апреля |

| полугодие | 28 июля |

| 9 месяцев | 30 октября |

С 2023 года по авансовым платежам нужно подавать уведомление об исчисленных суммах налога, так как эти перечисления входят в состав единого налогового платежа. Уведомления представляются не позднее 25 числа месяца, в котором деньги должны быть уплачены в бюджет.

Затем по итогам года рассчитывается и уплачивается остаток налога. Его платят не позднее того срока, который установлен для сдачи налоговой декларации по упрощенке. В 2023 году сроки следующие:

| Отчетный период | 2023 год |

|---|---|

| Для ИП | 28 апреля |

| Для ООО | 28 марта |

Санкции за неуплату авансов и налога

Если бизнес проигнорирует ежеквартальную «предоплату налога» и уплатит всю сумму по завершении календарного года, то понесет наказание по налоговому кодексу. При неуплате налога по итогам года контролирующий орган вправе оштрафовать организацию или предпринимателя. Штраф может составить 20 % или даже 40 % от неуплаты. Но если фирма или ИП спохватились и уплатили налог до того, как чиновники обнаружили неуплату, будут начислены только пени.

Расчет налога УСН «доходы»

Исчисление налога делается по формуле:

Сумма налога = Доход × Ставка налога

Внимание! У регионов есть право дифференцировать налоговую ставку по УСН «Доходы» от 1 до 6 %. Уточняйте актуальную ставку для вашего вида деятельности в вашем регионе. В 2023 году существует еще один вариант ставки — 8 %. По ней налог платят те, кто не соблюдал лимиты по УСН.

В качестве Доходов мы рассматриваем все наличные и безналичные доходы ИП или организации за интересующий нас налоговый период. Налогом облагаются и доходы от реализации, и внереализационные доходы. Но есть группы доходов, которые освобождены от налогообложения (ст. 346.15 НК РФ).

Сумму налога можно уменьшить: вычесть из нее страховые взносы, которые уплачены в фонды за сотрудников (и за себя — в случае ИП), взносы по договорам добровольного страхования, а также больничные пособия, которые были выплачены сотрудникам за счет работодателя. Важное уточнение: это происходит только в том случае, если взносы уже уплачены в том налоговом периоде, за который мы рассчитываем налог.

- ООО и ИП с сотрудниками могут снизить сумму налога не более чем на 50 %.

- ИП без работников, который платит страховые взносы только за себя, может снизить налог на весь размер страховых взносов без ограничений. Если годовой доход ИП превышает 300 тыс. рублей, и он платит дополнительные взносы в размере 1 % с доходов, превышающих 300 тыс. рублей, то предприниматель может уменьшать налог и на эту сумму дополнительных взносов (после их уплаты).

Организации и предприниматели из сферы торговли могут уменьшать налог еще и на сумму торгового сбора, но только ту его часть, которая начислена с доходов от торговли. Если налог с торговой деятельности меньше, чем сумма сбора, разницу нельзя вычесть из налога по другим видам деятельности. При этом ограничение для ООО и ИП с сотрудниками на 50 % не применяется в отношении торгового сбора.

Пример расчета авансового платежа для ООО «Ромашка» за 1 квартал на УСН 6 % с вычетом на торговый сбор

ООО «Ромашка» работает в Москве. Доходы от продажи товаров в розницу с января по конец марта составили 300 000 рублей.

Доходы от продажи товаров организациям по безналу составили 120 000 рублей.

Итого, доходы за 1 квартал составили 420 000 рублей.Расчет авансового платежа за 1 квартал:

420 000 × 6 % = 25 200 рублей.Мы можем уменьшить эту сумму на размер уплаченных страховых взносов и торговый сбор.

В ООО «Ромашка» 3 сотрудника, каждый из них получает зарплату в 40 000 рублей (до вычета НДФЛ).

40 000 × 3 = 120 000 рублей.

Организация перечислила в фонды взносы в размере 30,2 % от этой суммы:

120 000 × 30,2 % = 36 240 рублей ежемесячно, т.е. 36 240 × 3 = 108 720 рублей за квартал.Мы видим, что сумма взносов больше авансового платежа, но «предоплату по налогу» организация может уменьшить лишь на 50 %, то есть, сумма к уплате будет составлять:

25 200 × 50 % = 12 600 рублей.Дополнительно можно применить вычет на торговый сбор. Платеж за 1 квартал уплачен 28 апреля в сумме 30 000 рублей. Сумма торгового сбора больше остатка авансового платежа, поэтому организация сможет не платить авансовый платеж за 1 квартал

Таким образом, ООО «Ромашка» должна уплатить 0 рублей авансового платежа до 28 апреля.

Доходы, которые становятся базой для исчисления налога по УСН 6 %, учитываются нарастающим итогом: они суммируются не внутри каждого квартала, а с начала года. Когда мы рассчитываем сумму дохода за полугодие, 9 месяцев или за календарный год, мы суммируем все доходы за этот период. Затем из рассчитанной величины вычитаем уплаченные с начала года страховые взносы, больничные и торговые сборы, а затем уменьшаем полученную сумму на размер авансовых платежей, которые уплачены в предыдущие периоды.

Пример расчета авансового платежа для ИП Петров А.В. за полугодие на УСН 6 %

Выручка Петрова с января по конец июня составила 500 000 рублей (из них 300 000 рублей за 1 квартал). У ИП Петрова нет сотрудников, он платит страховые взносы за себя, и в первом квартале он уплатил 10 000 рублей, а во втором квартале 11 000 рублей. ИП может снизить сумму налога на всю сумму страховых взносов, без ограничений.

Авансовый платеж в 1 квартале составил:

300 000 × 6 % – 10 000 (взносы) = 8 000 рублей.Расчет авансового платежа за полугодие:

500 000 × 6 % = 30 000 рублей.Мы можем уменьшить эту сумму на размер уплаченных страховых взносов и авансовые платеж за 1 квартал.

Тогда авансовый платеж за 1 полугодие составит:

30 000 – 8 000 – 10 000 – 11 000 = 1 000 рублей.Таким образом, ИП Петров должен уплатить 1 000 рублей авансового платежа до 28 июля.

По итогам прошедшего года тоже нужно заплатить налоги. Для этого необходимо всю выручку, полученную за 12 месяцев, умножить на ставку налога и из полученной суммы вычесть все уплаченные в отчетном году страховые взносы и авансовые платежи.

Пример расчета налога по УСН 6 % за год для ООО «Поддержка»

За 2022 год ООО «Поддержка» заработало 18 млн рублей.

- 1 квартал — 5 млн;

- 2 квартал — 4 млн;

- 3 квартал — 3 млн;

- 4 квартал — 6 млн.

В организации работает 12 сотрудников с постоянной зарплатой. Сумма взносов за них в каждом квартале одинакова и составляет 216 000 рублей. Рассчитаем авансовые платежи за каждый квартал с учетом страховых взносов.

- Авансовый платеж за 1 квартал = 5 млн × 6 % = 300 000 рублей. За вычетом страховых взносов платеж составит = 300 000 × 50 % = 150 000 рублей.

- Авансовый платеж за 2 квартал = 4 млн × 6 % = 240 000 рублей. За вычетом страховых взносов и авансового платежа за 1 квартал платеж составит = 240 000 × 50 % = 120 000 рублей.

- Авансовый платеж за 3 квартал = 3 млн × 6 % = 180 000 рублей. За вычетом страховых взносов платеж составит = 180 000 × 50 % = 90 000 рублей.

Итоговый платеж за год составит:

- Рассчитаем сумму налога к уплате: 18 000 000 рублей × 6 % = 1 080 тыс. рублей;

- За вычетом страховых взносов: 1 080 × 50 % = 540 тыс. рублей;

- За вычетом авансовых платежей: 540 – 150 – 120 – 90 = 180 тыс. рублей осталось заплатить ООО «Поддержка» по итогам года.

Расчет УСН при превышении лимитов с 2023 года

От величины доходов и количества сотрудников будет зависеть налоговая ставка, которую должен применять упрощенец. Если доходы не превышают 188,55 млн рублей, а средняя численность сотрудников не превышает 100 человек, платите налог по действующей в регионе ставке — от 1 до 6 %. При превышении указанных величин ставка налога по УСН «доходы» увеличивается до 8 %, независимо от наличия пониженной региональной ставки.

Повышенная ставка 8 % может применяться до тех пор, как организация утратит право на применение УСН. В 2023 году это происходит при нарушении следующих условий:

- Доходы превысили 251,4 млн рублей с начала года;

- Средняя численность сотрудников за отчетный и налоговый периоды превысила 130 человек.

Повышенные ставки надо применять с начала квартала, в котором доходы превысили 188,55 млн рублей или численность сотрудников — 100 человек. Авансовые платежи за прошлые отчетные периоды не нужно пересчитывать. Формула следующая:

Авансовый платеж за период с превышением = Доходы за предыдущий отчетный период × 6 % + (Доходы за период с превышением — Доходы за предыдущий отчетный период × 8 %) – налоговый вычет.

Пример расчета авансового платежа по ставке 8 %

Доходы ООО «Источник» в 2023 году превысили 188,55 млн рублей. По итогам полугодия выручка составила 130 млн рублей, а по итогам 9 месяцев 190 млн рублей. Авансовый платеж за 9 месяцев нужно рассчитать по повышенной налоговой ставке 8 %.

Авансовый платеж за 9 месяцев: (130 млн рублей × 6 %) + ((190 млн рублей — 130 млн рублей) × 8 %) = 12 600 000 рублей.

Начисленный авансовый платеж можно уменьшить на налоговый вычет по страхвзносам, уплаченным за 9 месяцев, в сумме 260 000 рублей. А также на авансовые платежи, уплаченные за 1 квартал и полугодие, в сумме 7 800 000 рублей.

Авансовый платеж по итогам 9 месяцев 2023 года: 11 400 000 рублей — 7 800 000 рублей — 260 000 рублей = 4 540 000 рублей.

Таким образом, ООО «Источник» должно доплатить 4 540 000 рублей до 30 октября 2023 года.

Для расчета налога по итогам года порядок практически аналогичный. Налоговую базу поделите между периодами, в которых вы применяли стандартные и повышенные ставки. Чтобы получить налог к доплате по итогам года, уменьшите его на авансовые платежи и налоговый вычет.

Пример расчета налога за год по ставке 8 %

ООО «Глубина» по итогам года заработало 190 млн рублей.Доходы за первое полугодие составили 120 млн рублей, за 9 месяцев — 165 млн рублей.

Налог по итогам 2023 года: (120 млн рублей × 6 %) + ((190 млн рублей — 120 млн рублей) × 8 %) = 12 800 000 рублей.

Начисленный налог можно уменьшить на авансовые платежи, уплаченные в течение года.

Сумма налога к доплате за 2023 год: 12 800 000 — 10 800 000 = 2 000 000 рублей. Дополнительно эту сумму можно уменьшить на вычеты.

Калькулятор УСН

Воспользуйтесь нашим бесплатным калькулятором налога УСН и рассчитайте сумму платежа. Он подходит для ИП с работниками, ИП без работников и ООО. Калькулятор учитывает страховые взносы и торговый сбор, если вы его платите.

- Авансовый платеж по УСН

- Когда платить

- Сокращение авансового платежа

- Как уменьшить авансовые платежи ИП на УСН

- Как ООО на УСН уменьшить авансовый платеж

- Как посчитать пени за просроченный авансовый платеж

- Резюме

Конец квартала — непростое время для бизнеса: подготовка отчетов, оплата налогов. В этом материале расскажем, как «упрощенцам» пройти этот период.

Юрлица до 25 марта отчитываются за предыдущий год, а до 25 апреля — за первые три месяца 2023 года. Чтобы все прошло гладко, следует знать, как рассчитать авансовый платеж по УСН «Доходы».

Авансовый платеж по УСН

Бизнесмены на УСН направляют в фискальные органы заполненную декларацию один раз в год. Столько же раз они платят налог, однако есть еще и авансовые платежи.

Если проект существует в форме ООО, то дата расчета — 28 марта. У индивидуальных предпринимателей времени на месяц больше.

Однако у бизнесменов на УСН есть еще одна обязанность — авансовые платежи. Это части общего налога, которые платят по итогам первых трех кварталов. В конце года из итоговой суммы вычитают то, что уже заплатили, то есть переплаты не будет.

Для расчета предоплаты возьмите КУДиР и посчитайте, сколько вы заработали за квартал. Получившееся число умножьте на 6% (если работаете по УСН «Доходы») и на 15% (если работаете по УСН «Доходы минус расходы»).

Нюанс! Вас не оштрафуют, если вы не выплатите «авансы», но начислят пени.

Чтобы оплата налогов не вызывала трудностей, а счета были под рукой, откройте расчетный счет в Совкомбанке. Опция доступна даже тем, кто обслуживается в другом банке. Такой бизнес получит от нас особые бонусы.

Если вы хотите рефинансировать счет, то выбирайте Совкомбанк и получайте до 6000 бонусных рублей. Откройте первый расчетный счет в Совкомбанке и предоставьте подтверждение о закрытии счета в другом банке. Выбирайте наиболее удобный тарифный план и тратьте бонусные рубли на оплату РКО.

Когда платить

С 2023 года практически все отчисления нужно делать в отведенный для этого день — 28 числа. Деньги следует переводить на единый налоговый счет (ЕНС).

Если вы вовремя не перечислили авансовые платежи, вас накажут только пенями. А неоплаченный налог — 28 марта и 28 апреля для юрлиц и индивидуальных предпринимателей соответственно — обернется штрафом. Он равен 20% годового налога или недоимки.

Вы подтвердите правильность начисления «аванса» с помощью КУДиР и бумаги об оплате. Сведения из этих документов внесете в итоговую декларацию.

Оплатить авансовый платеж — полдела. Обязательно сообщите налоговой, что вы перевели средства и в счет какого обязательства.

Уведомление подают до 25 числа, а спустя три дня — переводят деньги. Если этот день нерабочий, бумагу направляют в ближайший рабочий день.

Рекомендации по заполнению письма подготовила ФНС.

Все о налогах: какие бывают и зачем нужны

Сокращение авансового платежа

Предприниматели и юрлица вправе сократить объем ежеквартальных отчислений за счет страховых взносов. В зачет идут деньги, направленные бизнесменом за себя и сотрудников.

Подход к бизнесменам на системах «Доходы» и «Доходы минус расходы» разный:

- первые благодаря страховым взносам сокращают объем предоплаты;

- вторые включают обязательные выплаты в расходы и уменьшают прибыль.

Для ИП существует дополнительная тонкость. Если предприниматель работает без наемных сотрудников, то из авансовых платежей он может вычесть все страховые выплаты за себя.

Если в штате есть официально трудоустроенные люди, то сократить предоплату можно только вполовину или меньше.

ООО не может вычесть из предоплаты весь объем страховых взносов: организации с момента регистрации считаются работодателями. Если формально в компании никого нет, у нее все еще есть номинальный руководитель. Он, с точки зрения законодательства, наемный сотрудник.

Как уменьшить авансовые платежи ИП на УСН

У индивидуальных предпринимателей несколько сценариев снижения предоплаты. Они зависят от выбранной системы налогообложения и количества сотрудников.

Елена работает на УСН «Доходы». Она делает карнавальные костюмы, сдает их в аренду и изготавливает кукол. В 2023 году предпринимательница заработала 960 854 рубля.

Елена все делает сама, поэтому может заявить все взносы к вычету.

Когда доход за год не превышает 300 тысяч, ИП переводят 45 842 рубля на обязательное страхование. Если порог пройден, к этим деньгам прибавляют один процент разницы между заработком и 300 тысячами.

Елена доплатит: (960 854 – 300 000) *1%)= 6608,54. Итоговый страховой взнос составляет 52 450,54 рубля.

Обязательные выплаты на страхование предпринимательница обязана выплатить не позднее 31 декабря (если это не выходной) или в следующий за ним рабочий день. Дополнительные начисления принимают до конца первого полугодия 2024 года.

Если переводить взносы раз в квартал, то итоговый размер налога снизится.

Елена разделила 45 842 рубля на четыре равные части — 11 460,5.

|

Квартал |

Доходы |

Доходы с нарастающим итогом |

Обязательные взносы за предпринимателя с нарастающим итогом |

|

I |

200 000 |

200 000 |

11 460,5 |

|

II |

180 800 |

380 800 |

22 921 |

|

III |

314 000 |

694 800 |

34 381,5 |

|

IV |

266 054 |

960 854 |

45 842 |

Теперь остается рассчитать авансовые платежи:

- 200 000 * 6% = 12 000. Отсюда предпринимательница вычитает 11 460,5 рубля. Получается, что благодаря страховым взносам в первом квартале она заплатит 539,5 рубля.

- 380 800 * 6% = 22 848. Из этой суммы Елена «выбрасывает» предоплату за первый квартал и страховые взносы за полугодие: 22 848 – 539,5 – 22 921= –612,5 рубля. Получается, что бизнес-вумен по итогам двух кварталов заплатила в бюджет больше положенного. Сейчас она ничего не будет вносить и оставит переплату на следующий квартал.

- 694 800 * 6% = 41 688 рублей. Елена повторяет действия предыдущего этапа: 41 688 – 34 381,5 – 539,5= 6767,5 рубля. Отсюда же вычитаем переплату из второго квартала — 612,5. Предпринимательница заплатит за девять месяцев лишь 6155 рублей.

- Годовой платеж переводят на ЕНС до 28 апреля. В зачет пойдут все «авансы» и страховые взносы: 960 854 * 6% = 57 651,24. Теперь бизнес-леди отнимает то, что выплатила ранее: 57 651,25 – 45 842 – 539,5 – 6155 = 5114,74.

Столько заплатит Елена до 28 апреля. Дополнительные страховые взносы — 6608,54 рубля — предпринимательница перечислит до 1 июля.

Так сильно уменьшить налог могут лишь предприниматели без сотрудников.

Эта схема расчета не подойдет бизнесменам, работающим по УСН «Доходы минус расходы». Чтобы было нагляднее, воспользуемся данными Елены, но добавим столбец с расходами. В него включим средства, направленные на страхование.

|

Квартал |

Доходы |

Доходы с нарастающим итогом |

Расходы с нарастающим итогом |

|

I |

200 000 |

200 000 |

61 460 |

|

II |

180 800 |

380 800 |

122 921 |

|

III |

314 000 |

694 800 |

229 381,5 |

|

IV |

266 054 |

960 854 |

327 450,54 |

Считаем авансовый платеж по стандартной ставке 15%:

- (200 000 – 61 460) * 15% = 20 781 рубль. Сразу видно, насколько велика разница между системой «Доходы» и «Доходы минус расходы».

- (380 800 – 122 921) * 15% = 38 681. Отсюда вычитаем «аванс», уплаченный за первый квартал — 20 781. Получаем, что за полугодие предпринимательница должна 17 900,85 рубля.

- (694 800 – 229 381,5) * 15% = 69 812,78. Теперь вычитаем уплаченное ранее и получаем, что по итогам третьего квартала взнос в бюджет составит 31 130,93 рубля.

- Размер налога по итогам года составит: (960 854 – 327 450) * 15% – 20 781 – 17 900,85 – 31 130,93 = 25 197,82 рубля.

Проверьте, обязаны ли вы платить минимальный налог, равный 1% прибыли. Переводить его на ЕНС нужно, если на протяжении года не было средств или сумма уплаченного была ниже минимального платежа.

В случае Елены 1% — 9608,54 рубля. Это гораздо меньше того, что предпринимательница могла перевести на единый налоговый счет, если бы пользовалась системой «Доходы минус расходы».

Сравним, правильно ли сделала Елена, выбрав «Доходы». С учетом обязательных и дополнительных взносов она заплатила 64 259,78 рубля. На системе УСН «Доходы минус расходы» ей бы пришлось перевести 147 461,14 рубля.

Эта система налогообложения выгодна, когда расходов в выручке более 70%. В противном случаем на налоги уйдет непомерно много.

С 2023 года деньги направляют на ЕНС. Чтобы их зачли в качестве обязательных отчислений, направьте в ИФНС, на учете которой вы находитесь, особое распоряжение.

Какие налоговые изменения затронут бизнес в 2023 году

Попросите зачесть положительное сальдо в качестве уплаты фиксированных взносов.

Если этого не сделать, то деньги пролежат на счету до 31 декабря, и вы не сможете сократить размер предоплаты.

Распоряжение в налоговую нельзя отправить по почте или принести лично. Есть два варианта:

- по ТКС — система передачи отчетности в ФНС онлайн;

- через личный кабинет индивидуального предпринимателя.

В обоих случаях понадобится усиленная квалифицированная электронная подпись. Нет ничего проще, чем получить ее через сервис Совкомбанка — Финтендер: оформление заявки занимает всего пять минут.

Если переживаете, что самостоятельно не сможете заполнить документы на сайте налоговой, воспользуйтесь предложением Совкомбанка, упрощающим подготовку налоговых отчетов.

Не хотите нанимать бухгалтера в штат, а сами не справляетесь с налоговой отчетностью? У клиентов Совкомбанка есть простой выход из такой ситуации — онлайн-отчетность в ФНС.

Как ООО на УСН уменьшить авансовый платеж

Максимальная сумма, на которую ООО может сократить «аванс», — 50%. Такая же учесть ожидает и ИП с сотрудниками.

ООО «Нау Руз» работает по УСН «Доходы». В компании трудоустроено три человека, каждый из которых получает по 35 000 р. Работодатель уплачивает за них страховые взносы — 31 500 рублей в месяц. За три месяца объем отчислений достигает 94 500 рублей.

На больничный никто из сотрудников не уходил. Если такое случается, учитывайте это при расчете «аванса».

В первом квартале «Нау Руз» заработал 1,5 млн. Значит, 6% этой суммы — 90 000 р.

Компания может сократить налоги лишь вдвое: 90 000 * 50%. Следовательно, ООО «Нау Руз» должно перечислить на ЕНС до 28 апреля 45 тысяч рублей.

Если бы компания заплатила за сотрудников менее 45 тысяч, то смогла бы сократить «аванс» на весь их объем. Но тогда размер предоплаты по итогам квартала был бы бóльшим.

Авансовые платежи по УСН за следующие периоды считают аналогичным способом:

- определяют заработок за шесть и девять месяцев;

- вычисляют 6% от него;

- полученную цифру сокращают вдвое;

- вычитают из нее ранее уплаченные деньги.

|

Квартал |

Доходы |

Доходы с нарастающим итогом |

Обязательные взносы за сотрудников с нарастающим итогом |

Больничные, за первые три дня болезни |

|

Первый |

1 500 000 |

1 500 000 |

94 500 |

— |

|

Второй |

1 250 000 |

2 750 000 |

189 000 |

3600 |

|

Третий |

1 450 000 |

4 225 000 |

283 500 |

10 800 |

|

Четвертый |

2 138 000 |

6 463 000 |

409 500 |

14 400 |

Мы знаем, сколько «Нау Руз» должно заплатить за январь-март со своего дохода.

В апреле-июне ООО перечислит: 2 750 000 * 6% = 165 тысяч. Сумма обязательных взносов и больничных выше налога. По этой причине «аванс» сокращается на 50% — 82 500 рублей. Из получившегося числа вычитаем то, что фирма заплатила в первом квартале — 45 000.

Выходит, что взнос за полугодие равен 37 500 рублям.

Повторяем процедуру, чтобы вычислить объем третьего «аванса»: 4 225 000 * 6% = 253 500.

«Нау Руз» к этому моменту заплатило взносов и пособий на 297 900 рублей. Это позволяет фирме сократить авансовый платеж в два раза до 126 750 рублей.

Остается вычесть то, что организация ранее перевела: 126 750 – 45 000 – 37 500 = 44 250. Это и будет размер последней предоплаты.

За год останется заплатить: (6 463 000 * 6%) * 50% – 45 000 – 37 500 – 44 250 = 67 140 рублей.

Однако во второй половине года ООО «Нау Руз» занялось торговлей и уже в ноябре заплатило торговый сбор — 12 000 рублей.

Такие выплаты можно полностью вычитать из налогового обязательства. То есть, вместо 67 140 рублей «Нау Руз» заплатит 55 640 рублей.

Как посчитать пени за просроченный авансовый платеж

Предприниматели и ООО не всегда располагают средствами для оплаты авансового платежа. Поэтому они откладывают это на более поздний срок или вовсе вплотную к дате расчетов за год.

За каждый день просрочки налоговые органы начислят пени. Они «капают» с первого дня просрочки до момента, пока вы не внесете средства.

Правила расчета у ИП и ООО разные.

Для организаций формула будет такой же, если аванс вместе с пенями вы оплатили в первые 30 дней с даты внесения обязательного платежа. Если компания внесла деньги на счет в течение этого срока, то формула меняется.

Чтобы было понятнее, рассчитаем пени на примере предпринимательницы Елены. Представим, что за первые три месяца 2023 года она внесла предоплату не 28 апреля, а 31 мая. Между этими датами прошло 33 дня.

По ставке 6% Елена должна была заплатить 12 тысяч. Значит, 1/300 * 7,5% * 12 000 * 33 = 99. Эти деньги вместе с авансом предпринимательница заплатит за просрочку в 33 дня.

Резюме

Авансовые платежи — обязательства любого бизнеса на УСН. Их платят по завершении квартала в зависимости от дохода или прибыли предприятия. Если организация работает по базе «Доходы», то платеж равен 6% выручки. Если фирма выбрала «Доходы минус расходы», то налог равен 15% этой разницы.

Все организации вправе сократить объем выплаты, «выкинув» из нее страховые взносы и выплаты сотрудникам по болезни. Индивидуальные предприниматели без работников могут уменьшить «аванс» на всю сумму. Но не ждите 31 декабря, а переводите деньги в течение года. Взносы не обязаны быть равномерными.

Предприятия с сотрудниками сокращают авансовый платеж по УСН максимум на 50%. При оценке объема взноса за два и три квартала учитывайте предыдущие выплаты. Из них нужно вычитать предыдущие авансовые платежи. Это правило распространяется и на выплаты за год. Из итогового налога убирают средства, которые вы внесли в качестве предоплаты на ЕНС.

ООО оплачивают годовой налог до 28 марта следующего года, а ИП — до 28 апреля. Минимум за три дня до этого подайте в ИФНС уведомление об исчисленном объеме взноса.

Если внесли деньги позже этих дат, то вас оштрафуют на 20% размера недоимки. Если положить «аванс» на ЕНС позже отчетной даты, вас не оштрафуют. Но придется рассчитать пени. Формула отличается для ИП и ООО.

Надеемся, с нашими рекомендациями конец первого квартала и финансового года пройдут без сучка и задоринки.

Зачем перечислять авансы по прибыли

Несмотря на то что налоговым периодом по налогу на прибыль является календарный год, перечисление налога в бюджет одной суммой по итогам года не допускается. До наступления срока платежа (по итогам отчетных периодов) требуется уплачивать авансы, размер которых определяется одним из установленных в налоговом законодательстве способов.

Цель такой предоплаты — равномерное поступление в бюджет денежных средств. Порядок исчисления авансов и их уплаты установлен в ст. 286, 287 НК РФ. В них расписаны особенности исчисления авансовых платежей по каждому из разрешенных способов.

Уплаченные в течение года авансы по его окончании засчитываются в счет уплаты налога на прибыль. Авансовые платежи за 1 квартал и налог на прибыль могут совпадать по величине в том случае, если плательщик прекратил деятельность до окончания 1 квартала (или в последний день этого периода).

Что учесть при расчете авансов по прибыли за 1 квартал, расскажем далее.

Законодательно разрешенные способы уплаты авансов

Авансы по налогу на прибыль за 1 квартал 2023 года (и на протяжении всего календарного года) налогоплательщики могут уплачивать одним из следующих способов:

О желании применять способ № 2 компания обязана уведомить налоговый орган заранее — не позднее 31 декабря года, предшествующего переходу на такой способ уплаты авансов. Менять применяемую систему в течение года нельзя (абз. 8 п. 2 ст. 286 НК РФ).

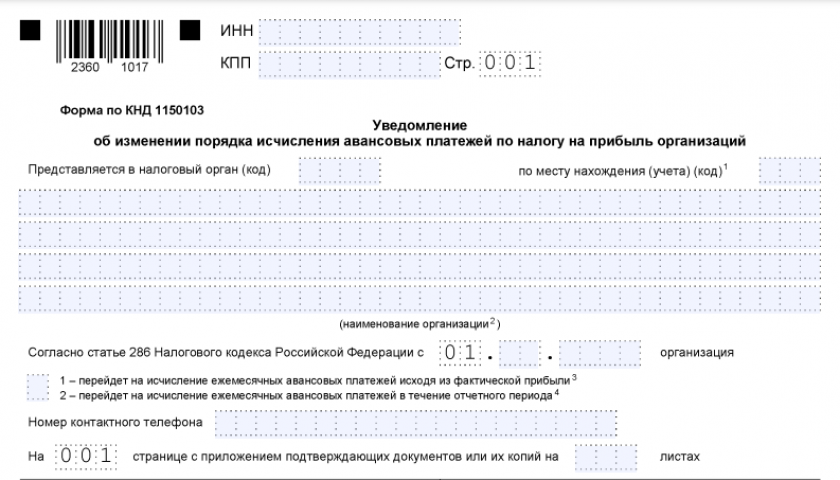

Но это в общем случае. В исключительных ситуациях власти вводят временный порядок, позволяющий переходить на ежемесячные авансы по фактической прибыли внутри года. Так было в период пандемии коронавируса в 2020 году. Разрешили это и в 2022 году из-за ухудшения ситуации в экономике из-за западных санкций. Перейти на авансы «по факту» можно было с марта и с любого последующего месяца 2022 года. Для этого в ИФНС направлялось соответствующее уведомление (письмо ФНС от 22.04.2020 № СД-4-3/6802@). Скачать её можно бесплатно, кликнув по картинке ниже:

Уведомление об изменении порядка исчисления авансовых платежей по налогу на прибыль (исходя из фактически полученной прибыли)

Скачать

В 2023 году пока никаких специальных правил не вводилось, поэтому уведомление об этом способе нужно было подать не позднее 9 января (перенос с выходного 31.12.2022).

Об особенностях расчета разными способами авансовых платежей по налогу на прибыль за 1 квартал расскажем в следующих разделах.

Ежеквартальные авансы (способ № 1): ограничения и нюансы

Этот способ позволяет рассчитываться с бюджетом в части уплаты авансов по налогу на прибыль без замысловатых расчетов. Но есть ограничение — он доступен только двум группам налогоплательщиков (п. 3 ст. 286 НК РФ):

- организациям, чья выручка укладывается в законодательно установленный лимит (не более 15 млн руб. в среднем за квартал);

- налогоплательщикам, обязанным уплачивать авансы по прибыли ежеквартально (показаны на рисунке ниже).

Упомянутым на рисунке налогоплательщикам не доступны никакие другие способы уплаты авансовых платежей по прибыли, кроме этого. При этом прочие компании могут применять его добровольно, хотя не всегда вправе им воспользоваться из-за превышения законодательно закрепленного лимита по выручке.

Пример расчета квартальных авансовых платежей по налогу на прибыль от КонсультантПлюс

ООО «Альфа» уплачивает только квартальные авансовые платежи. Ставка налога составляет 20% (3% в федеральный бюджет и 17% в региональный бюджет).

Организация получила по итогам:

I квартала прибыль в размере 250 000 руб.;

полугодия убыток 100 000 руб.;

девяти месяцев прибыль в размере 500 000 руб.

Квартальный авансовый платеж по итогам I квартала…

Посмотреть пример полностью можно в Готовом решении, получив бесплатный пробный доступ.

Как определить, укладывается ли компания в лимит по выручке, чтобы платить авансы по прибыли единожды в квартал, расскажем далее.

Особенности исчисления среднеквартального дохода

Среднеквартальный доход (СДкв) — это показатель, исчисленный по данным о доходах за предыдущие четыре квартала. СДкв следует контролировать по окончании каждого квартала. Для его определения доходы от реализации по расчетным кварталам нужно сложить и разделить на 4 (рассчитать среднее арифметическое).

Участвуют в расчете четыре квартала, идущие подряд. Квартал, за который подается декларация по налогу на прибыль, тоже включается в расчет (письмо Минфина от 21.09.2012 № 03-03-06/1/493).

Как проверить, вправе ли компания применять этот способ уплаты авансов по налогу на прибыль во 2 квартале 2023 года? Покажем на примере.

В учетной политике ПАО «Литейные технологии» предусмотрено ежеквартальное перечисление авансов по прибыли. Чтобы убедиться, что компания вправе уплачивать авансовые платежи по налогу на прибыль за 2 квартал 2023 года по предусмотренному алгоритму, бухгалтер исчислил СДкв исходя из следующих данных:

Доходы от реализации:

- 2 квартал 2022 года — 11 997 078 руб.;

- 3 квартал 2022 года — 12 881 664 руб.;

- 4 квартал 2022 года — 25 698 340 руб.;

- 1 квартал 2023 года — 6 449 015 руб.

СДкв = (11 997 078 + 12 881 664 + 25 698 340 + 6 449 015) / 4 = 14 256 524 руб.

Расчетом охвачено четыре квартала, идущих подряд — требование Налогового кодекса выполнено. При этом не важно, что кварталы относятся к разным календарным годам. Не имеет значения и тот факт, что в 4 квартале 2022 года выручка оказалась выше пограничного порога в 15 млн руб. — средний показатель выручки норматива не превысил (п. 3 ст. 286 НК РФ):

СДкв =14 256 524 руб. < 15 000 000 руб.

Итоги вычислений подтвердили право ПАО «Литейные технологии» на уплату авансов единожды в квартал. Необходимость в переходе на ежемесячные платежи отсутствует.

Как посчитать доход от реализации

В расчете СДкв участвует однотипный показатель — квартальный доход от реализации. Если неверно рассчитать его сумму, итог вычислений и выводы о возможности/невозможности ежеквартальной уплаты авансов могут оказаться ошибочными. Как правильно посчитать этот показатель?

Доход от реализации должен определяться по нормам ст. 249 НК РФ. Что он включает, смотрите на рисунке ниже:

В расчете не участвуют доходы, не облагаемые налогом на прибыль. Перечень таких доходов закрытый (ст. 251 НК РФ).

Выручка от реализации участвует в расчетах без НДС и акцизов. При расчете среднего дохода от реализации (при его учете с НДС) показатели дохода за расчетные кварталы 2021 и 2022 года берутся за минусом НДС, равного 20%.

Внереализационные доходы в расчетах участия не принимают.

Ежемесячные авансы по фактической прибыли (способ № 2): правила и формулы

Способ № 2 по сравнению со способом № 1 более трудозатратный. Он требует ежемесячных процедур по исчислению авансов и представлению налоговых деклараций.

При расчете авансов данным способом необходимо учесть следующее:

В расчетах авансов участвуют две формулы:

Алгоритм исчисления ежемесячных авансов за 1 квартал по прибыли заключается в применении указанных формул в обычном порядке за исключением одного нюанса. Исчисленная и подлежащая уплате суммы первого (январского) авансового платежа будут совпадать по величине. Это обусловлено тем, что с начала каждого календарного года все расчеты по прибыли ведутся с нуля и авансовые платежи, произведенные в предыдущем году, не учитываются.

Пример расчета ежемесячных авансовых платежей по налогу на прибыль из фактической прибыли от КонсультантПлюс

По итогам января — февраля организация «Альфа» получила прибыль в размере 500 000 руб. Налог на прибыль зачисляется следующим образом: в бюджет субъекта РФ зачисляется сумма налога, рассчитанная по ставке 17%, а в федеральный бюджет — по ставке 3%.

Авансовый платеж за январь организация уплатила в следующем размере…

Полностью пример смотрите в Готовом решении. Пробный доступ предоставляется бесплатно.

Квартальные доплаты к ежемесячным авансам (способ № 3): базовый алгоритм

Этот способ самый трудоемкий по объему расчетов и количеству оформленных платежных поручений на перечисление авансов. При его использовании требуется уплачивать авансы по прибыли по итогам 1 квартала, полугодия и 9 месяцев. Кроме того, внутри каждого квартала нужно уплачивать ежемесячные авансы.

Базовые правила по данному способу показаны на рисунке:

Ежемесячные авансы по прибыли в 1 квартале 2023 года рассчитываются по данным декларации 3 квартала 2022 года и равны авансам, установленным в декларации на 4 квартал 2022 года. Если исчисленный авансовый платеж отрицательный или равен нулю, в бюджет по итогам текущего квартала (отчетного периода) ничего перечислять не нужно.

Пример расчета ежемесячных авансовых платежей по налогу на прибыль к уплате во II квартале от КонсультантПлюс

В I квартале ООО «Альфа» получило прибыль 3 750 000 руб. и исчислило квартальный авансовый платеж: 750 000 руб. (3 750 000 руб. x 20%).

Соответственно, ежемесячный авансовый платеж ООО «Альфа», подлежащий уплате во II квартале, составит 250 000 руб. (750 000 руб. / 3).

Посмотреть примеры для II, III и IV кварталов полностью можно в Готовом решении. Пробный доступ бесплатен.

Итоги

В налоговом законодательстве предусмотрено три способа расчета и внесения авансовых платежей по налогу на прибыль. У каждого из них свои правила расчета. Перечисление авансов можно производить по итогам каждого месяца исходя из фактической прибыли, а также по итогам 1 квартала, полугодия, 9 месяцев с доплатой по итогам квартала и ежемесячными авансовыми платежами. Допустимо также уплачивать авансы по прибыли ежеквартально без ежемесячных налоговых предоплат. Но данный способ могут применять только те налогоплательщики, у которых среднеквартальные доходы от реализации не превышают 15 млн руб.