Дата публикации: 09.11.2012 11:04 (архив)

Межрайонной ИФНС России по г. Владикавказу

362031, РСО — Алания, г. Владикавказ, ул.Леонова ,6

от Индивидуального предпринимателя Петрова С.С.,

362021, г.Владикавказ, ул.Севастопольская, 46

т. 50-20-70, с.т.89627474847

Апелляционная жалоба

на Решение от 15.07.2012 № 2791 о привлечении к ответственности

за совершение налогового правонарушения

г. Владикавказ 25 июля 2012 г.

Межрайонной ИФНС России по г. Владикавказу в отношении Индивидуального предпринимателя Петрова Семена Сергеевича (далее – ИП Петров С.С.) по результатам рассмотрения материалов камеральной налоговой проверки (акта камеральной налоговой проверки от 21.06.2012 № 2812 и других материалов) вынесено Решение от 15.07.2012 № 2791 о привлечении к ответственности за совершение налогового правонарушения.

На основании данного Решения:

— налогоплательщик привлечен к ответственности за совершение налогового правонарушения, предусмотренного пункта 1 статьи 122 Налогового кодекса Российской Федерации (далее — Кодекс), в виде штрафа в сумме _____ руб.;

— начислена недоимка по НДФЛ в сумме _____ руб.;

— начислены пени в сумме ______ руб. за несвоевременную уплату НДФЛ.

Считаю, что указанное Решение является незаконным и необоснованным, так как в нарушение пункта 2 статьи 101 Налогового кодекса Российской Федерации я не был извещен инспекцией о времени и месте рассмотрения материалов налоговой проверки.

Согласно пункту 14 статьи 101 НК РФ несоблюдение должностными лицами налоговых органов требований, установленных НК РФ, может являться основанием для отмены решения налогового органа вышестоящим налоговым органом.

Нарушение существенных условий процедуры рассмотрения материалов налоговой проверки является основанием для отмены вышестоящим налоговым органом или судом решения налогового органа о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения. К таким существенным условиям относится обеспечение возможности лица, в отношении которого проводилась проверка, участвовать в процессе рассмотрения материалов налоговой проверки лично и (или) через своего представителя и обеспечение возможности налогоплательщика представить объяснения.

В связи с изложенным прошу Вас отменить решение Межрайонной ИФНС России по г. Владикавказу от 15.07.2012 № 2791 о привлечении к ответственности за совершение налогового правонарушения полностью и прекратить производство по делу.

Приложение: решение Межрайонной ИФНС России по г. Владикавказу от 15.07.2012 № 2791.

ИП Петров С.С. подпись

Актуально на: 12 декабря 2019 г.

0

Когда налоговая инспекция принимает решение о привлечении налогоплательщика к ответственности за совершение налогового правонарушения или решение об отказе в

привлечении к такой ответственности, это решение в общем случае вступает в силу по истечении 1 месяца со дня вручения такого решения лицу, в отношении которого оно было вынесено (п. 9 ст. 101 НК РФ).

Но налогоплательщик может обжаловать решение налоговой инспекции в вышестоящий

налоговый орган, тем самым отсрочив вступление в силу ранее вынесенного решения. Как

подать апелляционную жалобу в налоговую, расскажем в нашей консультации и приведем

образец составления такой жалобы.

Куда и в какие сроки подается апелляционная жалоба

Апелляционная жалоба на решение налоговой инспекции подается в вышестоящий

налоговый орган. Но подать такую жалобу нужно через инспекцию, вынесшую решение.

И уже сама эта инспекция в течение 3 рабочих дней должна будет направить жалобу со

всеми материалами в вышестоящий налоговый орган (п.l ст. 139.1 НК РФ).

Подать апелляционную жалобу можно лишь до дня вступления в силу обжалуемого

решения (п. 2 ст. 139.1 НК РФ). То есть до истечения 1 месяца (п. 4 ст. 31, п. 9 ст. 101 НК РФ, пп. 27, 28 п. 1, п. 11 Приложения к Приказу ФНС от 15.04.2015 № ММВ-7-2/149@):

- или со дня непосредственного вручения решения;

- или со дня отправки квитанции о приеме (при передаче решения по ТКС);

- или со дня, следующего за днем размещения решения в личном кабинете налогоплательщика;

- или с 6-го рабочего дня, следующего за днем отправки решения по почте.

Срок рассмотрения апелляционной жалобы налоговым органом

Апелляционная жалоба на решение, вынесенное по результатам налоговой проверки,

должна быть рассмотрена вышестоящим налоговым органом в течение 1 месяца со дня

получения такой жалобы. И в этот же срок должно быть вынесено решение по жалобе.

Руководитель (замруководителя) налогового органа, рассматривающего жалобу, может

продлить срок рассмотрения не более чем на 1 месяц при предоставлении организацией,

подавшей жалобу, дополнительных документов, или для получения от нижестоящей

инспекции документов (информации) (п. 6 ст. 140 НК РФ).

Решение налоговой инспекции, обжалованное в апелляционном порядке и не отмененное вышестоящим налоговым органом, вступает в силу со дня принятия по жалобе решения вышестоящим налоговым органом. Такой порядок применяется даже к той части решения, которая вовсе не обжаловалось.

Если решение инспекции было отменено вышестоящим налоговым органом, то со дня принятия решения вышестоящим налоговым органом должно применяться именно это, последнее решение.

А вот если апелляционная жалоба будет оставлена без рассмотрения, то решение нижестоящей налоговой инспекции вступает в силу со дня принятия вышестоящим налоговым органом решения оставить жалобу без рассмотрения, но не ранее истечения месячного срока, который давался на обжалование (ст. 101.2 НК РФ).

Апелляционная жалоба в налоговую: образец

Форма и содержание апелляционной жалобы в налоговую инспекцию (образец будет

приведен ниже) предусмотрены ст. 139.2 НК РФ.

Так, жалоба подается в письменном виде и подписывается лицом, ее подавшим, или его

представителем.

Апелляционная жалоба может быть передана лично, направлена по почте с описью

вложения и уведомлением о вручении, направлена через ТКС или через личный кабинет

налогоплательщика.

В апелляционной жалобе нужно указать:

- Ф.И.О. и место жительства физлица, подающего жалобу, или наименование и адрес

организации, подающей жалобу; - предмет обжалования (акт налогового органа ненормативного характера, действия или

бездействие его должностных лиц); - наименование налогового органа, чье решение обжалуется (или действия или

бездействие должностных лиц которого обжалуются); - основания, по которым заявитель считает, что его права нарушены;

- требования лица, подающего жалобу;

- способ получения решения по жалобе (на бумаге, в электронной форме через ТКС или через личный кабинет налогоплательщика).

Для оперативного рассмотрения жалобы в ней можно указать номера телефонов, факсов,

адреса электронной почты и иные сведения.

Если жалоба подается представителем, к ней прилагается доверенность.

Также к жалобе можно приложить любые иные документы, которые бы подтверждали

доводы лица, подающего жалобу.

Приведем пример апелляционной жалобы на решение налогового органа.

Скачивание формы доступно подписчикам или по временному доступу

Скачать

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

Как обжаловать решение налоговой инспекции или действия/бездействие её сотрудников в вышестоящий налоговый орган? Для этого нужно написать жалобу (апелляционную жалобу) на ИФНС. И с 2021 года Налоговая служба России утвердила образец жалобы (апелляционной жалобы) на ИФНС. Рассказываем об этом бланке, форму которого можно бесплатно скачать.

Что говорит закон

Порядок обжалования актов налоговых органов (решение по проверке, налоговое уведомление, требование об уплате и др.), а также действий или бездействия их должностных лиц регулирует отдельная глава 19 Налогового кодекса РФ.

Её пункт 1 ст. 139.2 гласит, что форматы и порядок представления жалобы в электронной форме утверждает ФНС России. Документ можно направлять по телекоммуникационным каналам связи или через личный кабинет налогоплательщика. Хотя возможна подача и в письменной форме.

Когда жалобу направляют по ТКС, ее нужно подписать усиленной электронной подписью.

ИМЕЙТЕ В ВИДУ

НК РФ не обязывает использовать форму жалобы, утвержденную ФНС России. Но для избежания лишних споров с налоговиками (в т. ч. по досудебному порядку обжалования решений) советует использовать утвержденный с 2021 года бланк жалобы в ИФНС.

Приказ ФНС России от 20 декабря 2019 года № ММВ-7-9/645 утвердил:

- форму жалобы (апелляционной жалобы);

- порядок ее заполнения;

- электронный формат;

- правила подачи жалобы (апелляционной жалобы);

- порядок направления решений (извещения) по ним в электронной форме.

Эта форма жалобы на ИФНС действует с 30 апреля 2021 года.

Главные реквизиты жалобы

В документе нужно указать, в частности:

- наименование вышестоящего налогового органа (обычно это УФНС по региону);

- сведения о лице, чьи права нарушены;

- предмет обжалования;

- основания, по которым лицо считает, что его права нарушены (доводы);

- требования подателя жалобы.

Жалобу не примут, если:

- подана не в ту инспекцию;

- формат не соответствует утвержденному ФНС;

- есть проблемы с усиленной квалифицированной электронной подписью;

- не приложено сообщение о представительстве (если подал представитель).

Бланк 2021

С нашего сайта бесплатно скачать образец жалобы (апелляционной жалобы) на ИФНС с 2021 года можно по прямой ссылке здесь:

Какие решения налоговой можно обжаловать

Установить нарушение, доначислить налоги, пени и назначить штраф налоговая инспекция может по итогам выездной или камеральной проверки. Сначала составляется акт, а потом выносится одно из решений:

-

о привлечении к налоговой ответственности. В этом случае в решении опишут нарушение, посчитают неуплаченный налог, пени за просрочку и штраф;

-

об отказе в привлечении к налоговой ответственности. Здесь штрафа не будет, только дополнительно начислят налог и посчитают пени. Такие решения принимают не часто, но они бывают, например, когда прошёл срок давности с периода, в котором нашли нарушение.

Вы можете согласиться с решением или попробовать оспорить его, если считаете, что налоговики не правы. Для этого сначала нужно пройти досудебное урегулирование спора и только потом, если не получится отстоять свою правоту, идти в суд.

Подарок для наших читателей – чек-листы с вариантами законной оптимизации налогообложения на ОСНО и УСН. Больше сорока способов легально снизить налоговую нагрузку от экспертов интернет-бухгалтерии «Моё дело»!

Методы оптимизации налогов

Как законно снизить налоговую нагрузку

Получите бесплатные чек-листы для ОСНО и УСН!

Оставьте заявку в форме ниже, и мы вышлем вам их

Досудебное урегулирование споров с налоговой

По закону досудебное урегулирование спора нельзя пропустить – суд вернёт исковое заявление, если его не пройти. На этом этапе инспекция обычно лояльно относится к разногласиям: принимает документы, которые вы не предоставляли в ходе проверки, изучает аргументы, и есть шанс, что примет решение в вашу пользу. Главное, чтобы документы были не фиктивные.

Возражения

После того, как вам вручат акт с результатами проверки, можете подать возражения. Это письменное обращение, в котором вы описываете несогласие с нарушением, приводите аргументы и подтверждаете их документами. Возражения подают в налоговый орган, который проводил проверку.

Срок подачи возражений – в течение 1 месяца после получения акта.

Жёстких требований к формату возражений нет. Главное – подробно изложить, почему вы не согласны с нарушением. Укажите пункты акта, с которыми не согласны, и на каждый пункт приведите доводы. Делать это надо со ссылками на статьи Налогового кодекса, подкреплять письмами Минфина, судебной практикой и другими официальными разъяснения госорганов.

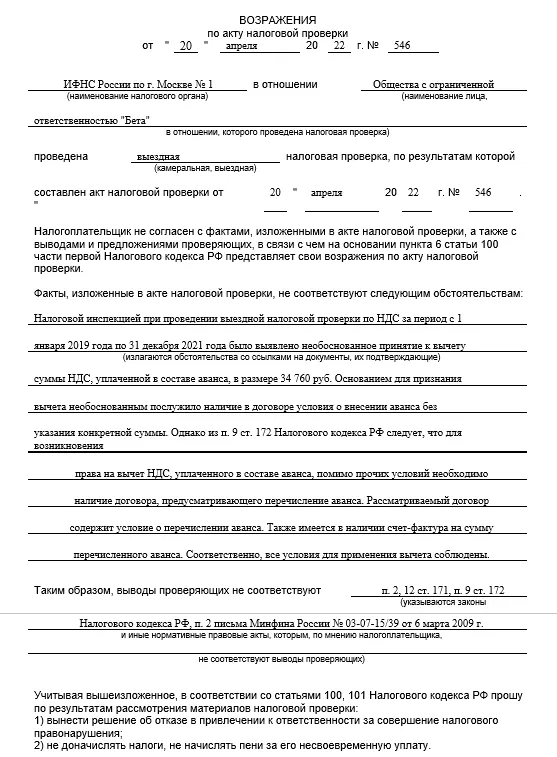

Пример оформления возражений:

После получения возражений в течение десяти дней инспекция назначит день рассмотрения материалов проверки. Вам отправят приглашение по почте или ТКС. Обязательно должно быть подтверждение, что вы получили это приглашение, иначе рассмотрение нельзя проводить.

На рассмотрении вы можете давать устные пояснения и предоставить дополнительные документы, которые подтверждают отсутствие нарушения. Их обязаны принять и приобщить.

В ходе рассмотрения ФНС может решить, что нужно ещё подробнее разобраться в вопросе. Тогда назначаются дополнительные мероприятия налогового контроля. Они могут длиться не больше одного месяца. В ходе таких мероприятий инспекторы могут:

-

истребовать документы у вас или ваших контрагентов;

-

допрашивать свидетелей;

-

проводить экспертизу.

Другие действия им запрещено проводить.

Затем инспекция в течение пяти рабочих дней выдаст дополнение к акту налоговой проверки. Вы вправе подать возражения и на них. На это есть 15 рабочих дней после получения дополнений.

Порядок рассмотрения такой же, как и на акт проверки. ФНС назначит дату и пригласит вас в инспекцию. Вы можете давать пояснения и дополнительные документы. Их должны приобщить к делу.

Финал рассмотрения материалов проверки и возражений может быть такой:

-

Доводы не примут и вынесут решение о привлечении к ответственности на сумму дополнительно начисленного налога, которая была в акте. Насчитают пени и штраф.

-

Доводы примут частично, в решении снизят сумму налога и пересчитают пени. Штраф будет рассчитан с меньшей суммы.

-

Доводы примут полностью и вынесут решение об отказе в привлечении к ответственности.

Решение выносят в течение пяти рабочих дней с даты рассмотрения.

Возражения подавать не обязательно, но именно на этой стадии есть шанс активно спорить, направлять дополнительные документы и доказывать, что налоговая не права. Однако, если не успели подать возражения, это не значит, что вы не можете идти спорить дальше.

Апелляционная жалоба

Если налоговая не приняла ваши возражения и вынесла решение, с которым вы не согласны, можете подать апелляционную жалобу.

Подавайте её в Управление ФНС по своему субъекту, но через инспекцию, которая проводила проверку – оттуда жалобу перенаправят в Управление. Так в ИФНС поймут, что решение с результатами проверки не вступило в силу и не выставят требование об уплате налогов и санкций. Даже если вы не согласны только с каким-то одним нарушением.

Обычно в жалобе дублируют те аргументы, которые были в возражениях, и предоставляют те же документы. Если есть дополнения, их можно написать и приложить документы.

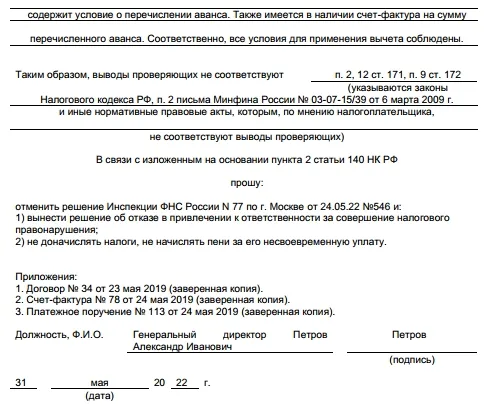

Пример оформления апелляционной жалобы на решение налогового органа:

Жалобу подавайте в свободной форме. Однако, есть требования к обязательным реквизитам. Надо указать:

-

наименование организации или ФИО индивидуального предпринимателя;

-

ФИО представителя, если он подаёт жалобу по доверенности, и копию доверенности;

-

наименование налогового органа, решение которого обжалуется;

-

номер и дата решения;

-

ваши аргументы и требования, например, отменить решение полностью;

-

как вы хотите получить решение Управления – электронно по ТКС или на электронный адрес, на бумаге по почте;

-

ссылку на прилагаемые копии документов – какие документы, в каком количестве.

Жалобу подписывает руководитель организации, ИП или представитель по доверенности.

Срок для подачи апелляционной жалобы – в течение одного месяца с момента получения решения.

Если вы пропустите этот срок, в течение года можно подать обычную жалобу. Правда, заплатить налоги всё равно придётся, потому что решение уже вступит в силу и вам выставят требование об уплате.

За один месяц Управление ФНС рассмотрит вашу жалобу и вынесет своё решение, в котором может:

-

полностью поддержать решение инспекции и оставить начисленный налог, пени и штраф;

-

полностью отменить решение налогового органа;

-

отменить частично решение инспекции, снизить налог и пересчитать пени и штраф.

С даты решения Управления вступает в силу решение налогового органа, которое вы обжаловали. После вынесения решения Управление ФНС в течение трёх дней направит его тем способом, который вы указали в апелляционной жалобе.

Как подавать возражения и жалобу

Возражение и апелляционную жалобу со всеми документами можно подать одним из трёх способов:

-

принести лично в канцелярию или окно приёма документов налогового органа;

-

отправить по почте заказным письмом с описью вложения;

-

в электронном виде через ТКС или личный кабинет налогоплательщика.

Судебное урегулирование споров с налоговой

На этом этапе вы подаёте исковое заявление в арбитражный суд своего города с требованием признать недействительным решение налогового органа. В заявлении укажите причины, почему считаете решение неправомерным.

Срок, в течение которого можно подать иск – 3 месяца с даты получения решения Управления ФНС. Если пропустить этот срок по уважительной причине, например, болезни, можно заявить об этом, и суд восстановит срок. Без уважительной причины иск по истечению срока не примут.

Есть несколько инстанций судов – первая, апелляционная и кассационная. Вы вправе обратиться с исковым заявлением в каждую последующую, если проиграете.

Кассационную жалобу можно подать в течение двух месяцев с даты решения апелляционного суда. Если пропустить этот срок, жалобу не примут.

Судебные разбирательства могут затянуться, поэтому перед обращением в суд лучше заплатить налог и пени, которые вам доначислили по проверке. Иначе, если суд вынесет решение не в вашу пользу, придётся заплатить пени в повышенном размере. Если решение будет в вашу пользу, вам вернут излишне уплаченные деньги.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Реклама: ООО «Мое дело», ИНН: 7701889831

Приложение N 1

к приказу ФНС России

от 20.12.2019 N ММВ-7-9/645@

См. данную форму в MS-Excel.

|

Форма по КНД 1110121 |

||||||

|

Код ВНО |

||||||

|

(наименование вышестоящего налогового органа (ВНО)) |

||||||

|

от |

||||||

|

(полное наименование организации, ИНН/КПП; Ф.И.О. <1> индивидуального предпринимателя (физического лица, не являющегося индивидуальным предпринимателем), ИНН, подающих жалобу (апелляционную жалобу)) |

|

Номер жалобы (апелляционной жалобы): |

|||||

|

Жалоба (апелляционная жалоба) |

|

Лицо, нарушение прав которого обжалуется: |

|

(наименование организации, Ф.И.О. индивидуального предпринимателя, Ф.И.О. физического лица, не являющегося индивидуальным предпринимателем) |

|

(адрес места нахождения (места жительства) лица, нарушение прав которого обжалуется) |

|

ИНН организации (физического лица, являющегося индивидуальным предпринимателем, физического лица, не являющегося индивидуальным предпринимателем): |

КПП организации: |

|||||||||||||||||||||

|

Предмет обжалования: |

|

|

|

1 — решение налогового органа, вынесенное по результатам налоговой проверки 2 — налоговое уведомление 3 — требование об уплате налога, сбора, страховых взносов, пени, штрафов, процентов 4 — иные документы, действия (бездействие) должностных лиц налоговых органов |

|

Реквизиты обжалуемого документа: |

||||||||||||

|

Номер |

Дата |

. |

. |

|

Наименование налогового органа, акт ненормативного характера, действия (бездействие) должностных лиц которого обжалуются: |

|||||

|

Код НО |

|

Основания, по которым лицо, подающее жалобу (апелляционную жалобу), считает, что его (лица, нарушение прав которого обжалуется) права нарушены: |

|

Требования лица, подающего жалобу (апелляционную жалобу): |

|

Способ получения решения по жалобе (апелляционной жалобе): |

|

1 — на бумажном носителе по почте 2 — в электронной форме по ТКС 3 — лично <2> 4 — через личный кабинет налогоплательщика <3> |

|

|

Код жалобы (апелляционной жалобы): |

|

1 — жалоба 2 — апелляционная жалоба |

|

Жалоба (апелляционная жалоба) представлена представителем лица, нарушение прав которого обжалуется: |

|

1 — нет |

|

2 — да |

|

(наименование и дата выдачи (составления) документа, подтверждающего полномочия лица, подающего жалобу (апелляционную жалобу)) |

|

Жалоба (апелляционная жалоба) составлена на |

|

страницах с приложением |

|

подтверждающих документов или их копий на |

|

листах |

|

Лицо, подписавшее жалобу (апелляционную жалобу): |

|

(Ф.И.О. руководителя организации (физического лица, являющегося индивидуальным предпринимателем, физического лица, не являющегося индивидуальным предпринимателем, уполномоченного представителя)) |

———————————

<1> Отчество указывается при наличии (относится ко всем листам документа).

<2> Указывается только при представлении жалобы (апелляционной жалобы) на бумажном носителе.

<3> Указывается только при представлении жалобы (апелляционной жалобы) через личный кабинет налогоплательщика.