На чтение 4 мин Просмотров 5.7к.

Разукомплектация – это частичная ликвидация основного средства, которая представляет собой реконструкцию и модернизацию ОС.

Разукомплектация – это частичная ликвидация основного средства, которая представляет собой реконструкцию и модернизацию ОС.

При этом не стоит путать разукомплектацию с ремонтом, когда заменяется только лишь одна деталь.

Содержание

- Что такое разукомплектование оборудования?

- Кто и как проводит разборку ОС?

- Заполнение примерной формы документа

- Скачать образец

- Выводы

Что такое разукомплектование оборудования?

Разукомплектация основных средств представляет собой процедуру, которая помогает сделать из сложного основного средства один конкретный объект.

Таким образом, из сложного актива, выделяются простые составляющие путем частичной ликвидации остальных компонентов системы.

Поскольку все сложные основные активы в компании должны состоять на учете, то при разукомплектовании и разборке требуется соблюдение особой процедуры, которая, в частности включает в себя оформление приказа, а также правильно заполненного акта о проведении.

Разукомплектация проводится при наличии таких обстоятельств:

- Объект основных средств не потерял своей функциональности и его можно использовать в качестве отдельного инструмента.

- Удаленную деталь можно использовать по ее прямому назначению.

- При изъятии детали не наносится серьезного вреда общему комплексу оборудования.

После того как разукомплектование проведется, необходимо в документации снизить стоимость основного средства, а также пересчитать стоимость амортизации.

Также предлагаем скачать образец акта:

- осмотра ОС для списания;

- утилизации ОС.

Кто и как проводит разборку ОС?

Проведение разукомплектации ОС проводится следующим образом по строгому алгоритму:

Издается приказ о разукомплектовании ОС.

Издается приказ о разукомплектовании ОС.- Определяется сумма уценки основного средства.

- Происходит учет расходов при разборке, который включает в себя создание комиссии по приказу генерального директора компании.

Комиссия должна включать в себя главного бухгалтера предприятия, а также сотрудников, отвечающих за сохранность объектов организации.

При учете расходов используется несколько методов:

- Если объект основных фондов будет и дальше использоваться, его траты на выбытие входят в стоимость, по которой он приходуется на учет в складское помещение.

- Если оборудование больше не будет использоваться — его утилизируют, а траты входят в прочие нереализационные расходы.

Сразу после того, как закончатся работы по разукомплектации, в обязательном порядке составляется акт приемки-сдачи основного средства, а также модернизированных и реконструированных объектов.

В итоге бухгалтерия должны посчитать стоимость основного имущества с учетом уменьшения на стоимость тех компонентов, которые были изъяты и реконструированы.

В бухгалтерских документах должны быть отражены следующие траты:

- Затраты на демонтаж капитального оборудования.

- Сумма НДС от подрядчика.

- Оплата подрядчика.

- Амортизация нового объекта.

Все документы должны быть составлены в соответствии с правилами бухгалтерского учета и подписаны председателем комиссии и генеральным директором предприятия.

Заполнение примерной формы документа

Акт разукомплектации оборудования не имеет четкой формы, она зависит во многом от специфики предприятия, а также от типа основного средства, которое подлежит разборке.

Но примерная форма практически везде одинаковая. В нее входит следующая информация:

ФИО руководителя, который утверждает акт, а также дата и подпись.

ФИО руководителя, который утверждает акт, а также дата и подпись.- Кем составлен акт (комиссия и все ее члены, которые должны подписаться в акте).

- Место составления.

- Основание (номер и название приказа о разукомплектации основного оборудования).

- Причина разукомплектования.

Далее идет таблица, в которой указаны следующие сведения по графам:

- Название разукомплектованного оборудования.

- Инвентарный и заводской номера объектов разукомплектации.

- Дата выпуска или постройки интересующего объекта.

- Дата принятия основного средства на бухгалтерский учет.

- Срок фактической эксплуатации объекта, который происходит на данном предприятии.

- Первоначальная стоимость объекта во время принятия на бухгалтерский учет.

- Сумма начисленной амортизации.

- Остаточная стоимость разукомплектованного оборудования.

Только на основании такого акта у предприятия есть право реализовывать разукомплектованный товар. При этом оприходование бывшего оборудования происходит по остаточной цене, которая указана в акте.

Скачать образец

Скачать бесплатно примерный образец акта разукомплектации основных средств – word.

Выводы

Правильно оформленное разукомплектование основного средства проводится бухгалтерией и комиссией, которая назначается руководителем предприятия.

Непосредственно разукомплектация проводится только по соответствующему приказу генерального директора. Он же формирует и комиссию, в состав которой в обязательном порядке входит главный бухгалтер.

Он и оформляет акт со всеми оценками и учетными цифрами.

В акте очень важно проследить, чтобы стояли росписи всех членов комиссии, включая председателя.

Лазарева Ольга Владимировна

Дипломированный юрист и экономист.

Задать вопрос

Разукомплектация представляет собой частичную ликвидацию основных средств (ОС). Предполагает особый бухучет.

Что собой представляет разукомплектация основных средств

Иногда основные средства – это не автономный объект, который самостоятельно исполняет свои задачи, а предмет, входящий в комплекс. Объект, включенный в комплекс, не является самостоятельным инструментом. Ценность он имеет только в составе комплекта. Извлечение объекта из комплекса – это и есть разукомплектация. Это частичная ликвидация. В результате этой процедуры происходит снижение начальной стоимости разукомплектованных объектов. То есть предполагается знание этой стоимости. Она должна содержаться в бумагах от поставщика. Если эта стоимость в документах не оговорена, ее нужно установить. Созывается комиссия по поступлению и выбытию ОС. Порядок установления стоимости активов и размера амортизации нужно прописать в учетной политике.

ВНИМАНИЕ! Разукомплектация – это отдельная процедура, которую не стоит путать с другими.

Если выполняется замена деталей, которые вышли из строя, это будет считаться ремонтом. Если же производятся работы по реконструкции и модернизации ОС, это может считаться частичной ликвидацией. В этом случае старая деталь заменяется на более эффективную. Вследствие этого происходит улучшение экономических свойств, а также технического уровня.

Иногда выбытие отдельных предметов требуется согласовывать с учредителем организации. Если разукомплектация производится в бюджетных и автономных учреждениях, согласовывать нужно выбытие недвижимости и прочих особо ценных объектов, которые куплены за счет учредителя. Данное правило установлено пунктами 2 и 3 статьи 298 ГК РФ. Если разукомплектация производится в казенных учреждениях, выбытие нужно согласовывать в отношении любого ОС. Рассматриваемое правило зафиксировано в пункте 4 статьи 298 ГК РФ.

ВАЖНО! Единственное условие уменьшения стоимости основных средств, оговоренное в законе, – это разукомплектация.

Пример

На предприятии есть поточная линия. Это единый предмет учета, который состоит из модулей. Поточная линия частично разбирается. Часть комплектующих изымается. Они утрачивают свою функциональность, так как не являются самостоятельными инструментами. Соответственно, они исключаются из состава ОС. Однако выбытие производится в отношении не одного объекта учета, но в отношении нескольких предметов. Это или ОС, или малоценные материалы.

Особенности разукомплектации

Объект в результате разукомплектации может как списываться, так и оставаться в учете по уменьшенной стоимости. Снижение стоимости связано с тем, что предмет частично утрачивает свою функциональность. Оставление в учете возможно только при наличии этих обстоятельств:

- Предмет не утратил функциональности, его можно использовать в качестве самостоятельного инструмента.

- Удаленный объект можно применять по его прямому назначению.

- Изъятие предмета не предполагает нанесения серьезного вреда комплексу.

После проведения разукомплектации нужно не только снизить стоимость ОС, но и пересчитать размер амортизационных отчислений. Объясняется это тем, что амортизация рассчитывается на основании стоимости ОС. В нее включена стоимость составляющих, которые выбывают. Порядок изменения размера амортизационных начислений отражается в учетной политике компании. Если срок полезной эксплуатации инструмента остался прежним, перерасчет выполняется пропорционально стоимости или доли в процентах выбывшей составляющей. Вся необходимая информация содержится в балансовой стоимости.

Как определить сумму уценки при разукомплектации

Сложнее установить суммы уценки ОС. В нормативных актах порядок определения уценки отсутствует. По этой причине размер уценки устанавливает сама организация. Порядок уценки должен быть закреплен в локальных положениях компании. Рассмотрим наиболее распространенные методы:

- Комиссионное установление процента выбывшего объекта от общего состава ОС.

- Фактическая оценка по стоимости выбывшего инструмента. Стоимость определяется на основании документов. Она должна полностью подтверждаться официальными бумагами.

- Заключение специалиста независимой оценочной компании.

ВАЖНО! При установлении стоимости выбывшего инструмента нужно учитывать процент амортизации в структуре объекта ОС. На размер остаточной стоимости сокращается балансовая стоимость ОС.

Как учесть расходы при разукомплектации

Частичная ликвидация предполагает различные траты. Их также требуется учитывать. Сделать это можно несколькими методами:

- Если выбывший объект будет эксплуатироваться в дальнейшем, траты на выбытие входят в стоимость, по которой предмет приходуется на склад.

- Если выбывшая часть не будет эксплуатироваться в дальнейшем, ее нужно ликвидировать. Траты на выбытие входят в прочие внереализационные траты.

При учете используются определенные бухгалтерские проводки. Каждая из них отражает определенную операцию. То есть из проводки можно сделать вывод о том, какое действие было осуществлено.

Учет разукомплектации

После проведения разборки нужно составить акт о приемке-сдаче ОС. Оформляется он по форме ОС-3. Ликвидация средств не предполагает составления первички по заданной форме. Задокументировать процедуру можно актом о списании ОС по форме ОС-4. Коррекция начальной стоимости объекта предполагает изменение сведений, зафиксированных в инвентарной карте. В завершение нужно снизить начальную стоимость ОС на стоимость изъятого объекта. Рассмотрим проводки, которые используются при разукомплектации:

- ДТ01.09 КТ01.01. Списание комиссии доли начальной стоимости ОС на основании частичной ликвидации. Первичная документация: акт комиссии, приказ о разукомплектации, инвентарная карточка инструмента ОС.

- ДТ02 КТ01.09. Списание части амортизации, которая была начислена до демонтажных работ. Первичная документация: аналогична предыдущей проводке.

- ДТ10.09 КТ01.09. Оприходование выбывшего инструмента по остаточной цене. Первичная документация: справка-расчет.

- ДТ08.03 КТ60.01, 70. Фиксация трат на демонтаж. Первичная документация: акт об исполненных работах, ведомость по зарплате, акт списания материалов, справка-расчет.

- ДТ19.04 КТ60.01. Фиксация суммы НДС, которая предъявлена подрядчиком. Первичная документация: счет-фактура.

- ДТ68.02 КТ19.04. Принятие НДС к вычету. Первичная документация: акт об исполненных работах, счет фактура.

- ДТ60.01 КТ51. Перевод средств подрядчику. Выписка подтверждается выпиской из банковского учреждения.

- ДТ01.01 КТ08.03. Расходы на реконструкцию вошли в начальную стоимость. Первичная документация: Первичная документация: акт о приемке-сдаче инструментов ОС, справка-расчет о пересчитанной стоимости.

- ДТ10.09 КТ10.09. Выбывший инструмент направлен в иное подразделение или в складское помещение. ПД: накладная, приходной ордер.

- ДТ20 КТ02. Начисление амортизации по предмету ОС. Проводка подтверждается справкой-расчетом.

Перечень первичных документов может быть иным. Все зависит от особенностей деятельности конкретной компании. Однако первичка обязательна. Она подтверждает факт совершения операции. Неподтвержденные операции учитываться не должны.

Расскажем, какие правила нужно учитывать при делении (разукомплектации) основного средства на несколько самостоятельных объектов ОС.

Зачем нужна разукомплектация

Необходимость в разукомплектации основного средства может возникнуть вследствие частичной ликвидации объекта или стать самостоятельной хозяйственной операцией, в результате которой образуется несколько самостоятельных объектов, которые нужно оформить и поставить на учет.

Признаки разукомплектации основного средства:

-

основное средство было ранее принято к бухгалтерскому (бюджетному) учету как один инвентарный объект (единица инвентарного учета);

-

есть решение Комиссии по поступлению и выбытию активов, действующей в учреждении (п. 34 Инструкции № 157н);

-

основное средство разбирается (делится) на отдельные части, которые принимаются к учету как самостоятельные объекты основных средств или подлежат демонтажу и уничтожению.

Разукомплектацию основного средства необходимо правильно оформить, отразить в бухгалтерском (бюджетном) и в налоговом учете, если ваше основное средство амортизируемое.

Проводить мероприятия по разукомплектации основного средства без документального основания, то есть до утверждения Комиссией соответствующего акта не допускается.

Как оформить разукомплектацию

При разукомплектации основного средства его нужно исключить с учета. Основанием для бухгалтера при отражении такой операции будет являться решение Комиссии по поступлению и выбытию активов, оформленное соответствующим актом в зависимости от вида основного средства (п. п. 34, 51 Инструкции № 157н):

-

актом о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104);

-

актом о списании мягкого и хозяйственного инвентаря (ф. 0504143);

-

актом о списании исключенных объектов библиотечного фонда (ф. 0504144).

Какими записями отразить в бухгалтерском (бюджетном) учете

Рассмотри корреспонденции для учреждений различных типов.

Первый шаг — списание основного средства. Напомним, что все операции с ОС в учете отражаются по первоначальной (балансовой) стоимости.

Проводки в бюджетном учете казенного учреждения:

|

Содержание операции |

Дебет |

Кредит |

Обоснование |

|

Списание с учета балансовой стоимости ОС |

КДБ 1.401.10.172 |

КРБ 1.101.ХХ.410 |

п.10 Инструкции № 162н |

|

Списание начисленной амортизации и (или) убытка от обесценения (при их наличии) |

КРБ 1.104.ХХ.411 КРБ 1.114.ХХ.412 |

КДБ 1.401.10.172 |

Проводки в бухгалтерском учете бюджетного учреждения:

|

Содержание операции |

Дебет |

Кредит |

Обоснование |

|

Списание с учета балансовой стоимости ОС |

0.401.10.172 |

0.101.ХХ.410 |

п.12 Инструкции № 174н |

|

Списание начисленной амортизации и (или) убытка от обесценения (при их наличии) |

0.104.ХХ.411 0.114.ХХ.412 |

0.401.10.172 |

Проводки в бухгалтерском учете автономного учреждения:

|

Содержание операции |

Дебет |

Кредит |

Обоснование |

|

Списание с учета балансовой стоимости ОС |

0.401.10.172 |

0.101.ХХ.410 |

п. 12 Инструкции № 183н |

|

Списание начисленной амортизации и (или) убытка от обесценения (при их наличии) |

0.104.ХХ.411 0.114.ХХ.412 |

0.401.10.172 |

В приведенных в таблице корреспонденциях счетов в 24-26 разрядах номера счета указаны коды КОСГУ (п. 3 Инструкции № 183н). Однако согласно п. 21 Инструкции № 157н автономные учреждения в этих разрядах номера счета рабочего плана счетов отражают аналитический код поступлений, выбытий объектов учета. Рекомендуем закрепить применяемый порядок формирования номера счета в учетной политике.

Второй шаг — признание (принятие к учету) образовавшихся в результате разукомплектования самостоятельных основных средств. Данную операцию необходимо оформить оправдательным документом (первичным учетным документом) (п. 34 Инструкции № 157н). Предлагаем составить акт о приеме-передаче объектов нефинансовых активов (ф. 0504101).

Оценка основных средств, принимаемых к учету, производится по стоимости, по которой они были учтены ранее до объединения (создания комплекса основных средств). Начисленную амортизацию и убытки от обесценения разукомплектованного основного средства распределите между полученными основными средствами исходя из их стоимости.

Проводки в бюджетном учете казенного учреждения:

|

Содержание операции |

Дебет |

Кредит |

Обоснование |

|

Принятие к учету ОС, а также амортизации и убытка от обесценения |

КРБ 1.101.ХХ.310 КДБ 1.401.10.172 |

КДБ 1.401.10.172 КРБ 1.104.ХХ.411 КРБ 1.114.ХХ.412 |

Пункт 10 Инструкции № 162н |

Проводки в бухгалтерском учете бюджетного учреждения:

|

Содержание операции |

Дебет |

Кредит |

Обоснование |

|

Принятие к учету ОС, а также амортизации и убытка от обесценения |

0.101.ХХ.310 0.401.10.172 |

0.401.10.172 0.104.ХХ.411 0.114.ХХ.412 |

Пункт 12 Инструкции № 174н |

Проводки в бухгалтерском учете автономного учреждения:

|

Содержание операции |

Дебет |

Кредит |

Обоснование |

|

Принятие к учету ОС, а также амортизации и убытка от обесценения |

0.101.ХХ.310 0.401.10.172 |

0.401.10.172 0.104.ХХ.411 0.114.ХХ.412 |

Пункт 12 Инструкции № 183н |

В приведенных в таблице корреспонденциях счетов в 24 — 26 разрядах номера счета указаны коды КОСГУ (п. 3 Инструкции № 183н).

На принятые к учету основные средства откройте новые инвентарные карточки (ф. 0504031 или ф. 0504032) (п. 54 Инструкции № 157н, Методические указания по применению форм первичных учетных документов и формированию регистров бухучета).

«Семь новых ФСБУ: Аренда, НМА, ОС, Капвложения, Документооборот, Запасы, Инвентаризация» самый экспертный курс Клерка, помогающий разобраться со сложными официальными требованиями. Мы уже добавили новый стандарт, «Инвентаризация», увеличили часы, дополнили программу, но оставили прежнюю стоимость.

Обучение очень удобное: понятные видео лекции, тесты, примеры в 1С, онлайн-встречи с преподавателями, ответы на все ваши вопросы в закрытом чате. По окончании получите официальное удостоверение о повышении квалификации на 144 часа с занесением в госреестр.

Посмотреть программу и записаться

Выбытие инвентарного объекта в результате разукомплектования в «1С»

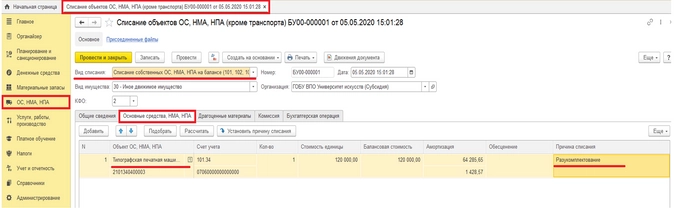

Выбытие основных средств в результате разукомплектования оформляется документом «Списание объектов ОС, НМА, НПА» (Раздел «ОС, НМА, НПА» — команда панели навигации «Списание объектов ОС, НМА, НПА»). При заполнении документа по строке «Вид списания» следует выбирать значение «Списание собственных ОС на балансе (101, 102, 103)». На закладке «Основные средства, НМА, НПА» указываем инвентарный объект, который подлежит разукомплектации и причину списания. Остальные реквизиты будут заполнены автоматически.

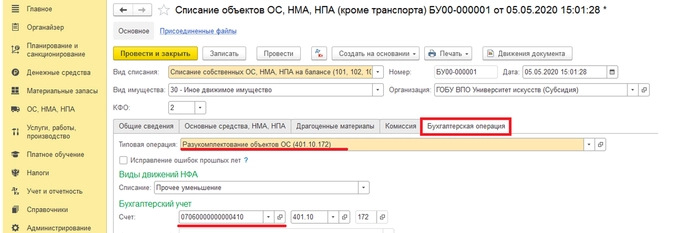

На закладке «Бухгалтерская операция» для формирования проводок в реквизите «Типовая операция» выбираем операцию «Разукомплектование объектов ОС (401.10.172)». В качестве счета списания автоматически указывается счет 401.10.172. По строке «Счет» указываем КПС и проводим документ.

При проведении документа в обычном порядке начисляется амортизация за текущий месяц (по объектам с линейным способом начисления амортизации) и формируются бухгалтерские записи по списанию балансовой стоимости и амортизации в корреспонденции со счетом 401.10.172.

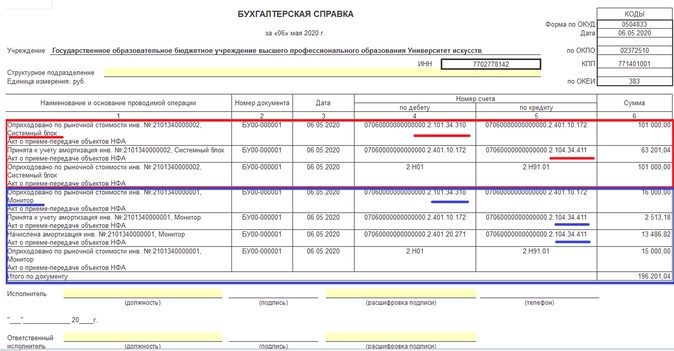

Из документа можно сформировать «Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104)» и/или «Бухгалтерскую справку (ф. 0504833)».

Принятие к учету инвентарных объектов в результате разукомплектования

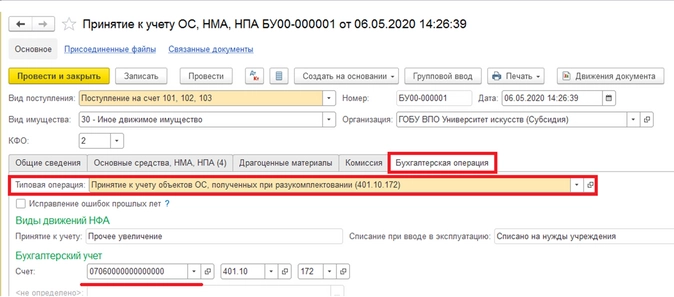

Принятие к учету инвентарных объектов основных средств, полученных в результате разукомплектования, оформляется документом «Принятие к учету ОС, НМА, НПА» (раздел «ОС, НМА, НПА» — команда панели навигации «Принятия к учету ОС, НМА, НПА»). При заполнении документа в реквизите «Вид поступления» выбираем значение «Поступление на счет 101, 102, 103». На закладке «Основные средства, НМА, НПА» вносим список объектов, полученных в результате разукомплектования.

Данные о балансовой стоимости объектов, полученных в результате разукомплектования, следует взять из отгрузочных документов. В случае, когда стоимость этих объектов не была выделена в отгрузочных документах поставщика, она должна быть определена комиссией учреждения по поступлению и выбытию нефинансовых активов. Порядок определения стоимости нефинансовых активов, полученных в результате разукомплектования, и суммы начисленной на них амортизации следует закрепить в учетной политике.

В документе «Принятие к учету ОС, НМА, НПА» объекты, полученные в результате разукомплектования, стоимостью свыше 100 000 руб. следует ввести как отдельные инвентарные объекты с присвоением индивидуального инвентарного номера, установив для каждого из них порядок начисления амортизации и способ начисления амортизации. Также необходимо указать дату ввода в эксплуатацию по данным разукомплектованного объекта основных средств, при этом оставшийся срок полезного использования заполнится автоматически.

Для объектов стоимостью до 100 000 руб. можно установить признак группового учета с присвоением индивидуальных инвентарных номеров. В данном случае в документ вводится каждый инвентарный номер, с указанием для каждого из них порядка и способа начисления амортизации.

Как и при оформлении безвозмездного поступления ОС, дату ввода в эксплуатацию, срок полезного использования и оставшийся срок полезного использования следует указать согласно инвентарной карточке разукомплектованного объекта.

На закладке «Бухгалтерская операция» для формирования проводок в реквизите «Типовая операция» указываем вид операции «Принятие к учету объектов ОС, полученных при разукомплектовании (401.10.172)». По строке «Счет» указываем КПС и проводим документ.

В результате проведения документа формируются бухгалтерские записи по принятию к учету балансовой стоимости и амортизации в корреспонденции со счетом 401.10.172.

По объектам, по которым установлен способ начисления амортизации — «100% при вводе в эксплуатацию» формируется дополнительная запись по доначислению амортизации до 100%.

Согласно п. 85 Инструкции по применению Единого плана счетов бухгалтерского учета (утв. приказом Минфина РФ от 01.12.2010 № 157н), при принятии к учету объекта основного средства, нематериального актива по балансовой стоимости с ранее начисленной суммой амортизации, расчет учреждением годовой суммы амортизации производится линейным способом, исходя из остаточной стоимости амортизируемого объекта на дату его принятия к учету, и нормой амортизации, исчисленной исходя из оставшегося срока полезного использования на дату его принятия к учету.

Из документа можно сформировать «Бухгалтерскую справку (ф. 0504833)» и/или «Приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207)».