Ввод в эксплуатацию основных средств — это документальное подтверждение готовности имущества к использованию по назначению. Чтобы правильно оформить этот процесс на счетах бухгалтерского учета, необходимо знать некоторые нюансы, о которых пойдет речь в данной статье.

Отражение в учете объекта ОС, введенного в эксплуатацию: проводки

ОС попадают в организацию разными путями: их можно купить, построить, приобрести с помощью обмена или в виде взноса в уставный капитал, также возможно их безвозмездное получение. В зависимости от того, каким образом они попали в организацию, в БУ отражается поступление и производятся проводки по вводу в эксплуатацию основных средств:

О проводках, отражающих нюансы безвозмездной передачи ОС, читайте здесь «Безвозмездная передача основных средств — проводки».

Важно! С 2022 года утратил силу ПБУ 6/01 «Учет основных средств», его заменили два новых ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Что изменили в учете ОС новые стандарты по сравнению с ПБУ 6/01, подробно разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Отдельного внимания заслуживает проводка — введены в эксплуатацию основные средства, требующие монтажа. Для оприходования таких основных средств, в бухгалтерских записях используют счет 07. Наиболее актуально его применение в фирмах, занимающихся строительством. По дебету счета отражают стоимость поступающего оборудования и расходы по его доставке. По кредиту — списывают стоимость сданного в монтаж оборудования в дебет счета 08. Заработная плата рабочим, стоимость работ сторонней организации (если монтаж осуществлялся наемной бригадой) — эти и другие затраты по монтажу учитывают в составе капитальных вложений. После того как первоначальная стоимость ОС сформирована, составляется проводка ввода в эксплуатацию ОС: Дт 01 Кт 08.

Можно ли по учтенному на счете 07 имуществу применить вычет по НДС? Ответ на этот вопрос вам даст подборка правоприменительной практики от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Энциклопедию спорных ситуаций.

Как правильно ввести ОС в эксплуатацию: документы и дата принятия к учету

Для документального отражения процесса ввода в эксплуатацию основных средств предприятия могут использовать типовые бланки № ОС-1 (а, б) либо самостоятельно разрабатывать форму данного документа. При этом важно, чтобы акт содержал все необходимые реквизиты:

- дата и номер;

- сведения об организации, передающей ОС;

- данные о предприятии, принимающем объект;

- бухгалтерская информация: первоначальная стоимость, срок полезного использования и т. д.;

- характеристика основного средства и т. п.

Скачать бланк ОС-1 можно бесплатно, кликнув по картинке нже:

Акт приема передачи основных средств по форме ОС-1

Скачать

Подробнее о составлении этого документа читайте в статье «Унифицированная форма № ОС-1 — акт о приеме-передаче ОС».

Чтобы определить готовность объекта к эксплуатации, руководитель издает приказ о создании специальной комиссии. Ее члены сделают вывод о соответствии ОС техническим условиям или о необходимости доработки. И на основании полученных данных комиссия делает заключение и отражает его в акте.

Нередко перед бухгалтером встает вопрос: как ввести в эксплуатацию основное средство, использовать которое организация пока не планирует? Чтобы на него ответить, нужно определиться с тем, что считать датой ввода в эксплуатацию основных средств.

Такой датой является день, когда основное средство полностью готово к использованию, независимо от момента, когда его фактически начнут эксплуатировать. Ведь по оприходованному на счета БУ ОС необходимо начислять амортизацию. А до тех пор пока объект основных средств не введен в эксплуатацию, не получится начислить износ.

Как отражаются в учете ОС, которые не сразу приняты в эксплуатацию

Не все ОС, поступающие в организацию сразу пригодны к использованию. Некоторые из них требуют монтажа и иных работ по доведению до состояния, пригодного к эксплуатации.

Таким образом, может возникнуть ситуация, что ОС поступило в организацию в одном периоде, а на счете 01 отразилось позже. Чтобы у проверяющих из налоговой инспекции не возникло вопросов, необходимо документально подтвердить неготовность объекта ОС к использованию. Такими документами выступают акты по монтажу и наладке оборудования, договоры подряда, накладные на покупку комплектующих деталей.

Если объекты потенциально готовы к работе, но ввода в эксплуатацию основных средств еще не было, их целесообразно отражать в БУ обособленно. Для этого открываются два субсчета к счету 01: первый будет отражать ОС, которые уже готовы к использованию, но еще не введены в эксплуатацию, а второй — имущество в эксплуатации.

Бухгалтерская запись, отражающая принятие к учету ОС в таком случае, выглядит таким образом:

- Дт 01 субсчет «Основные средства на складе (в запасе)» Кт 08.

Проводка «ОС введено в эксплуатацию» будет следующей:

- Дт 01 субсчет «Основные средства в эксплуатации» Кт 01 «Основные средства на складе (в запасе)».

Итоги

Процесс отражения на счетах БУ ввода в эксплуатацию основных средств имеет ряд особенностей. Их необходимо знать и учитывать, чтобы не навлечь на организацию штрафные санкции налоговой инспекции.

Актуально на: 17 ноября 2020 г.

0

При поступлении в организацию объектов основных средств и оформлении их ввода в эксплуатацию обычно используются унифицированные формы первичной учетной документации, утвержденные Постановлением Госкомстата от 21.01.2003 № 7. К ним, в частности, относятся:

- Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма № ОС-1);

- Акт о приеме-передаче здания (сооружения) (форма № ОС-1а).

Подробнее об унифицированной форме № ОС-1 мы рассказывали в отдельном материале, где приводили также образец заполнения формы. А здесь рассказывали, для чего используется и как заполняется унифицированная форма № ОС-1а.

Напомним, что с 01.01.2013 применение унифицированных форм первичной учетной документации не является обязательным (Информация Минфина № ПЗ-10/2012). А потому оформление ввода в эксплуатацию объекта основных средств организация может производить как с помощью унифицированных бланков, так и с помощью самостоятельно разработанных. В любом случае, используемая форма первичной документации должна быть закреплена в Учетной политике в целях бухгалтерского учета.

А в каких случаях организации оформляют акт ввода в эксплуатацию по форме № КС-14? Расскажем об этом в нашей консультации и приведем для акта ввода объекта в эксплуатацию бланк и образец его заполнения.

Форма № КС-14

Постановлением Госкомстата от 30.10.1997 № 71а в составе в составе унифицированных форм первичной учетной документации по учету работ в капитальном строительства утверждена форма № КС-14 «Акт приемки законченного строительством объекта приемочной комиссией».

Как отмечено в указаниях по заполнению унифицированной формы, форма № КС-14 является документом по приемке и вводу законченного строительством объекта производственного и жилищно-гражданского назначения (в т.ч. подвергнутого реконструкции, расширению и техническому перевооружению) и зачислению его в состав основных средств.

Кто выдает акт ввода в эксплуатацию объекта? Акт ввода объекта в эксплуатацию КС-14 составляется заказчиком и членами приемочной комиссии на основе результатов проведенных ими обследований, проверок, контрольных испытаний и измерений, документов исполнителя работ, подтверждающих соответствие принимаемого объекта утвержденному проекту, нормам, правилам и стандартам, а также заключений органов надзора.

В акте, в частности, указывается следующая информация:

- наименование объекта и вид строительства;

- адрес нахождения объекта строительства;

- сведения о выданном разрешении на строительство;

- информация о сторонах, принимавших участие в строительстве, и видах выполненных ими работ;

- даты начала и окончания работ;

- показатели предъявленного к приемке объекта строительства (мощность, производительность, этажность и т.д.);

- стоимость объекта.

Акт ввода объекта в эксплуатацию (образец приведем ниже) составляется в необходимом количестве экземпляров и подписывается представителями исполнителя работ (генерального подрядчика) и заказчика или другим лицом, на это уполномоченным инвестором, а также членами приемочной комиссии, состав которой определяется инвестором или заказчиком.

К акту вводу объекта капитального строительства в эксплуатацию исполнитель работ и заказчик прилагают необходимую документацию, которая затем передается пользователю объекта.

Приведем заполненный образец акта ввода в эксплуатацию объекта строительства по форме № КС-14.

Скачивание формы доступно подписчикам или по временному доступу

Скачать

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

Составление акта приема-передачи основных средств происходит тогда, когда имущество, причисляемое к основным средствам переходит из пользования одной компании к другой.

ФАЙЛЫ

Скачать пустой бланк акта приема-передачи основных средств .xlsСкачать образец акта приема-передачи основных средств .xls

Основные средства – что это такое

К основным средствам предприятий и организаций относится любое имущество, при помощи которого фирма осуществляет свою деятельность: оборудование, техника, инвентарь, материалы, транспорт, приборы и т.д. Здания и сооружения также являются основными средствами, ровно как разводимый скот и некоторые виды растений.

А вот те предметы или продукция, которые находятся в складских помещениях и планируются для дальнейшего сбыта, а также те, которые находятся в стадии транспортировки, основными средствами не считаются.

Задача акта по форме ОС-1

Акт составляется при передаче объекта основных средств (одного или нескольких) от организации к другому предприятию, в целях реализации условий какого-либо договора.

При этом не имеет значение, кто является сторонами сделки: юридические лица или индивидуальные предприниматели — акт должен быть сформирован вне зависимости от этого.

Создание акта в основном преследует одну цель: зафиксировать факт передачи основных средств.

Кроме того, на основе этого документа в организациях происходит постановка передаваемых товарно-материальных ценностей на бухгалтерский учет и ввод имущества в эксплуатацию.

Акт приемки-передачи основных средств является приложением к договору и в дальнейшем в случае возникновения каких-либо разногласий, может стать доказательством в суде как с одной, так и с другой стороны.

Обязательно ли создавать комиссию

В приеме-передаче основных средств, как уже говорилось выше, всегда участвуют две организации. При этом в некоторых случаях, для проведения процедуры и оформления акта создается целая комиссия.

Обычно это бывает нужно, когда имущество (например, оборудование или приборы) имеет сложные технические характеристики. Для удостоверения того, что оно передается в надлежащем качестве, работающем состоянии и без каких бы то ни было поломок, дефектов и изъянов, в комиссию иногда включают и сторонних экспертов.

Основные моменты при заполнении формы ОС-1

Акт относится к первичной документации, к которой с 2013 года отменены строгие требования. Поэтому на сегодняшний день предприятий и организации имеют полное право составлять документ в произвольном виде, использовать шаблон, утвержденный внутри фирмы или заполнять ранее обязательную к применению стандартную унифицированную форму. Последний вариант удобен тем, что он включает в себя все нужные сведения, не требуется ломать голову над структурой и содержанием документа.

К необходимой информации в акте относят:

- дату и номер создания;

- реквизиты предприятий;

- наименование основного средства, а также все, что касается его качества и количества.

Если получатель имущества не имеет претензий к поставщику, это нужно обязательно отметить, если же таковые претензии существуют, их необходимо описать во всех подробностях.

На что обратить внимание при оформлении акта

Сведения в документ можно вносить как на компьютере (при наличии электронной формы), так и от руки (шариковой ручкой, но не карандашом).

Важное требование, которое надо соблюсти обязательно: наличие подписей руководителей организаций или представителей, действующих от их имени (использование факсимильных подписей при этом недопустимо).

Заверять бланк при помощи штемпельных изделий нет строгой необходимости, поскольку с 2016 года юридические лица имеют право применять печати и штампы в своей работе только при том условии, что эта норма закреплена в их внутренних нормативно-правовых актах.

Документ создается как минимум в двух экземплярах (по одной для каждой из сторон сделки), но при надобности можно сделать и дополнительные копии.

Как и сколько времени хранить акт

По всем правилам сформированный и завизированный документ необходимо хранить вместе с договором. После того, как актуальность его истечет, его можно передать в архив предприятия, где он должен находиться период, установленный законодательством или внутренними нормативно-правовыми бумагами фирмы.

Образец оформления акта приема-передачи основных средств

Заполнение первой страницы акта

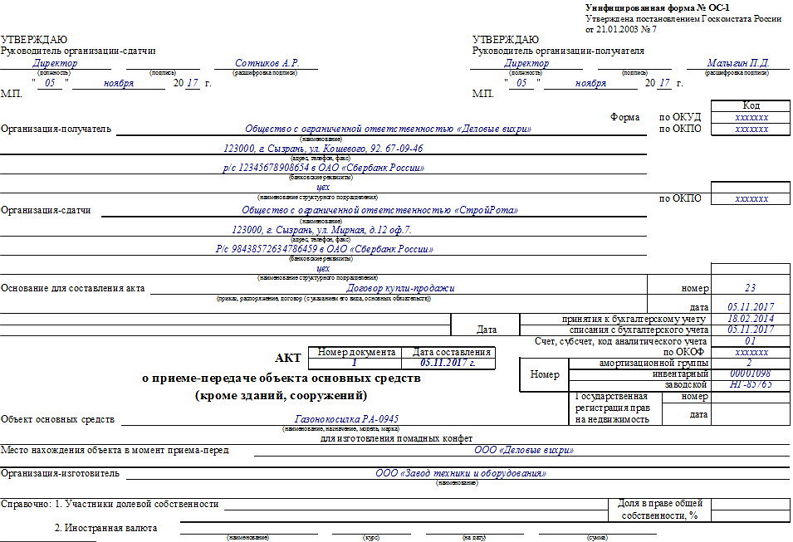

- Вначале документа отводится место для его утверждения руководителями предприятий, между которыми происходит прием-передача основных средств, с указанием их должностей и даты визирования.

- Далее вносятся данные об организации-получателе: ее полное наименование, адрес, сведения о расчетном счете и банке, в котором он открыт. Аналогичным образом в бланк вписывается информация о компании, которая передает имущество.

- В строке «Основание для составления акта» дается ссылка на договор – его номер и дату создания.

- После этого в акт вносятся еще две даты: принятия основного средства на бухгалтерский учет и его списания. Сюда же включается номер счета, по которому происходят все действия с данным имуществом и его инвентарный, заводской, амортизационный номера.

- В завершение оформления этой части акту присваивается номер, ставится дата его составления, пишется наименование передаваемого имущества, место его фактического нахождения на момент приема-передачи, и организация-изготовитель.

Все остальные сведения вносятся по мере необходимости.

Заполнение второй страницы акта

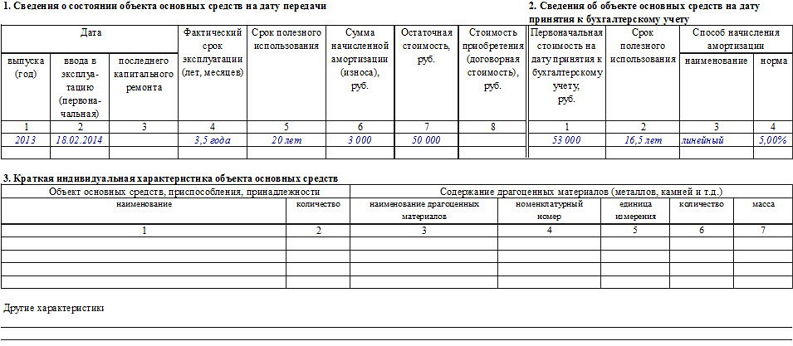

Вторая страница акта включает в себя три таблицы:

- В первую вписывается информация о состоянии объекта основных средств на момент приема-передачи: дата выпуска, ввода в эксплуатацию, ремонта, фактическое время использования, сумма износа, остаточная стоимость и стоимость приобретения по договору.

- Во вторую таблицу включаются сведения об объекте на дату принятия к бухучету: стоимость, оставшийся срок использования и метод высчитывания амортизации.

- Третья таблица касается некоторых особенностей имущества, в том числе наличия в нем драгметаллов.

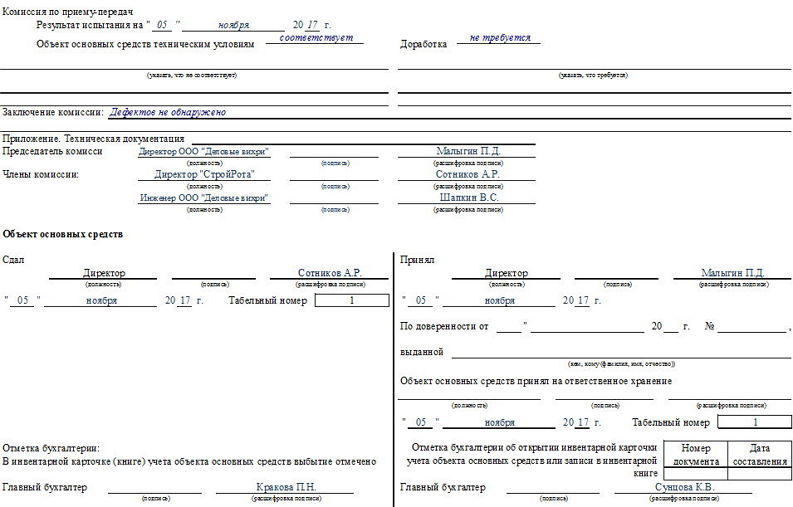

Заполнение решения комиссии и подписи сторон

В следующую часть документа вписываются дата, а также результаты проведения испытаний передаваемого имущества и заключение комиссии, присутствовавшей при приеме-передаче.

Если к документу есть какие-то приложения (например, заключение эксперта), это необходимо отметить в отдельном пункте.

В завершение акт подписывают все члены приёмо-сдаточной комиссии, а также руководители и главные бухгалтера предприятий.