Акт оценки по договору страхования имущества

При решении застраховать имущество между физлицом или юрлицом (страхователем) и страховой компанией (страховщиком) заключается договор страхования. Приложением к такому документу часто бывает акт оценки и осмотра объекта имущества. Он необходим для определения фактического состояния и установления стоимости объекта. Рассмотрим, как его составить.

ФАЙЛЫ

Скачать пустой бланк акта оценки по договору страхования имущества .docСкачать образец акта оценки по договору страхования имущества .doc

Общая информация

Право страховщика на оценку имущества при страховании закреплено ст. 945 ГК РФ. Процедуру проводит штатный оценщик компании, либо такую задачу поручают специальной организации, занимающейся оценкой. От стоимости объекта будет зависеть страховой портфель и сумма возмещения, если наступит страховой случай.

Важно! Акт является приложением к договору страхования, поэтому сам по себе он не будет иметь юридической силы. Хранить документы нужно вместе.

Для акта нет законодательно утвержденной формы, бланки разрабатывают страховые компании самостоятельно. В документ необходимо включить все реквизиты, характерные для бумаг подобного рода.

Составляют акт в двух экземплярах — по одному для каждой из сторон. Соответственно на документе должны стоять подписи страховщика и страхуемого лица.

Составляем акт оценки имущества по договору страхования

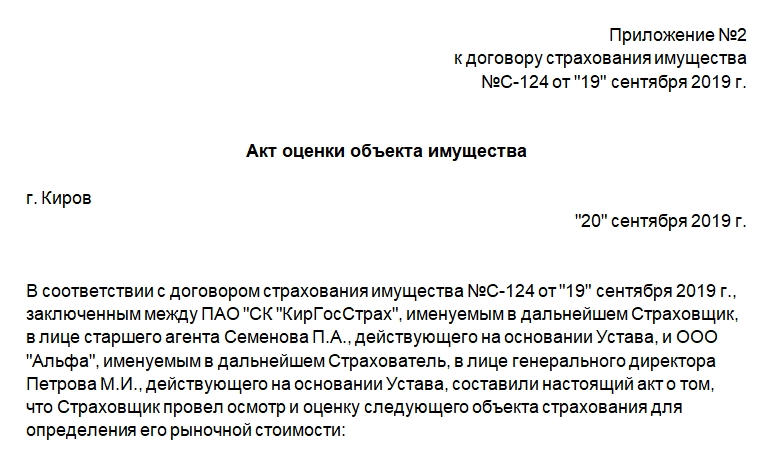

Первым делом должно быть указание на то, что данный акт — это приложение к договору страхования. Номер и дату составления договора нужно указать. Далее пишут название акта, место и дату его составления.

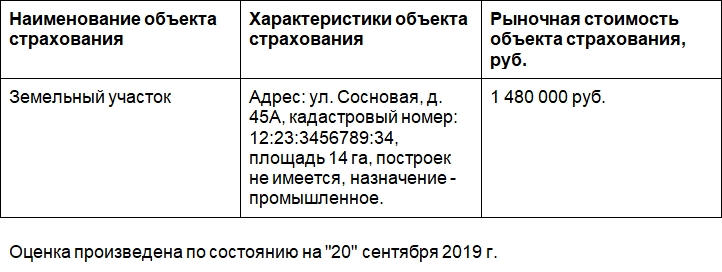

Затем начинают основную часть документа. Пишут наименования сторон, снова номер и дату составления договора и суть составляемого акта (осмотр и оценка объекта имущества). После этого нужно внести сведения об объекте. Описание удобнее расположить в форме таблицы со следующими графами, особенно если объектов имущества несколько:

- Наименование объекта страхования.

- Характеристики объекта страхования. Если объектом выступает квартира или офисное помещение, то нужно будет указать адрес, этаж, количество комнат (офисов), площадь, особенности внешнего состояния, коммуникаций и т.д. Для земельного участка указывают местонахождение, площадь, кадастровый номер, назначение, есть ли на нем постройки и какие. Для автомобиля — марку, госномер, год выпуска, реквизиты техпаспорта и т.д.

- Оценочная стоимость в рублях.

После таблицы указывают дату, на которую произведена оценка. И далее ставят свои подписи страховщик и страхователь.

Скопировать урл

Распечатать

Ваш вопрос – наш ответ

Задать вопрос

-

Редактор Мария Власова

26 мая 2023 в 18:15

Можно ориентироваться на Постановление Госкомтруда СССР от г. № 469

В нем есть формулы для расчета в зависимости…Какое количество м2 моет уборщик за 8 часов

-

Редактор Мария Власова

26 мая 2023 в 18:09

Приказ Минфина России от N 34н

27. Проведение инвентаризации обязательно:

при смене…Нужно проводить инвентаризацию имущества, если МОЛ передает только часть имущества

-

Редактор Мария Власова

26 мая 2023 в 17:54

Если она вышла из декрета, то есть декретный отпуск полностью закончился, тогда ставка может быть 1,0. Вот…

Выход из декретного отпуска

-

Гость_15823

26 мая 2023 в 15:36

вышла из декрета

до декрета была 1,0 ставка

ничего не поменялось

экономист утверждает.что ребенку…Выход из декретного отпуска

Пошаговая инструкция: как оценить имущество

- 1. Что такое оценка имущества и для чего она проводится?

- 2. Какие существуют виды оценки имущества — ТОП-5 основных видов

- Вид 1. Оценка недвижимого имущества

- Вид 2. Оценка движимого имущества

- Вид 3. Оценка бизнеса

- Вид 4. Оценка имущества предприятия

- Вид 5. Оценка интеллектуального имущества

- Как провести оценку имущества — пошаговая инструкция для новичков

- Шаг 1. Определяемся с объектом и целью оценки

- Шаг 2. Выбираем оценочную компанию

- Шаг 3. Договариваемся о встрече и заключаем договор

- Шаг 4. Предоставляем объект оценки для осмотра

- Шаг 5. Получаем отчет о проведении работ

1. Что такое оценка имущества и для чего она проводится?

Для начала дадим определение понятию.

Оценка имущества — определение рыночной стоимости и законности владения движимой и недвижимой собственностью в соответствии с заранее определённой целью.

Относится к наиболее распространенному виду оценочных работ. Поскольку экономика вещь непостоянная, цена на материальные блага склонна менятся. Поэтому достаточно часто приходится определять стоимость собственности для физических или юридических лиц в зависимости от условий рынка.

Оценка необходима в следующих ситуациях:

- покупка и продажа;

- страхование;

- кредитование;

- определение кадастровой стоимости;

- оценка для суда (исполнение решений);

- оценка для банка (ликвидация бизнеса).

Особой статьей выступает оценка собственности при вступлении в наследство. Конституция РФ гарантирует право оформления собственности на наследуемое имущество.

Для получения наследства поэтапно формируется ряд документов, одним из которых выступает оценочное заключение. Определением стоимости занимаются государственные органы или независимые организации.

Наследник может воспользоваться различными механизмами оценки, но в любом случае ему придется заплатить госпошлину, размер которой пропорционален стоимости наследуемого имущества. Используя любой из механизмов, можно провести оценку для нотариуса.

Существует три вида определения цены наследства:

1) Инвентаризационная стоимость

Определяется оценщиком БТИ. Учитывает незначительное количество факторов, за счет чего цена считается ниже реальной. Размер пошлины значительно меньше, чем при других видах ценового определения.

2) Кадастровая стоимость

Определяется для оценки земельных участков и недвижимого имущества как стоимость, внесенная в кадастровый реестр недвижимости. Наследники часто обращаются для сравнения цены или альтернативного заключения в оценочные компании.

3) Рыночная стоимость

Определяется как стоимость, за которую можно продать или купить наследство. При таком варианте оценки оценивается исключительно движимое имущество. Наиболее достоверная цена и пошлина принадлежат рыночной категории имущественной стоимости.

Особенности оценки можно наглядно увидеть в таблице:

| № | Стоимость | Пошлина | Особенности |

| 1 | Инвентаризационная | Минимальная | Часто оспаривается |

| 2 | Кадастровая | Средняя | Эквивалентна реестру |

| 3 | Рыночная | Максимальная | Актуальна рыночной ситуации |

Все механизмы законны, а результаты обязательны к рассмотрению для нотариуса.

к содержанию ↑

2. Какие существуют виды оценки имущества — ТОП-5 основных видов

Рыночная экономика предполагает сделки между собственниками, основанные на рыночной стоимости товаров и работ. Чтобы инициировать контракт, собственнику прежде всего надо узнать реальную цену имущества. В связи с востребованностью такой процедуры множится и число компаний, занимающихся независимой экспертизой.

Но оценивать его нужно как свинарник, а не как жилое помещение!

Специалисты делают заключения, учитывая многообразие аспектов рода деятельности. Рассмотрим наиболее часто встречающиеся виды проведения оценки.

к содержанию ↑

Вид 1. Оценка недвижимого имущества

Одна из самых распространенных услуг.

Есть несколько категорий такого вида оценки:

- оценка квартиры;

- земельного участка;

- промышленной недвижимости;

- оценка дома;

- оценка арендной платы;

- оценка недостроенных объектов.

Заключение котировки недвижимости имеет широкий диапазон применения и может понадобиться в самых разных ситуациях от купли-продажи до определения оценки ущерба, нанесенного собственности.

к содержанию ↑

Вид 2. Оценка движимого имущества

К движимому имуществу относятся: транспорт и оборудование, станки и установки, мебель и оргтехника, инструменты и другие материальные активы.

Для корректного определения стоимости используют не только сравнительный, но и другие подходы — прибыльный, рыночный, инвестиционный, затратный.

Осматривая заключительный акт, удостоверьтесь, что вам были представлены основные действующие категории оценки. В зависимости от свойств, должны быть представлены приоритетные параметры имущества.

В отчетный документ включаются:

- даты выпуска и ввода в эксплуатацию;

- серийный и инвентарный номер;

- акты гарантийного и технического осмотра (ремонта)

- интенсивность использования (нормативность).

к содержанию ↑

Вид 3. Оценка бизнеса

Расчет стоимости предприятия есть не что иное, как результат деятельности компании. Бизнес — тот же товар, только со своими особенностями. Рассчитывается коммерция с точки зрения доходности, инвестиционной привлекательности и комплекса реализации.

Составляется оценка из стоимости:

- контрольного пакета акций;

- одной акции;

- имущественного комплекса.

Определяется оценка бизнеса методом рыночной стоимости (текущего дохода и будущей прибыли), сравнительным подходом (анализируется деятельность аналогичной компании) и затратным способом (из активов вычитаются расходы предприятия).

Подробнее об особенностях оценки бизнеса читайте в специальной публикации на сайте.

к содержанию ↑

Вид 4. Оценка имущества предприятия

Проводится с целью определения стоимости всего имущества, задействованного в процессе предпринимательства. Этот вид мониторинга часто используют в целях повышения производительности.

Оценка имущества предприятия нужна для реального отображения его стоимости. Необходимость может возникнуть при проведении конкурсов, при имущественных спорах, при изменениях в специфике, при разработке новой концепции, при необходимости продать или купить действующий бизнес.

Обязательно нужно учитывать в процессе амортизационные отчисления компании, так как это снижает стоимость и уменьшает инвестиционную привлекательность. Часто это делается намеренно, в случае ликвидации организации.

Больше сведений — в публикации «Оценка оборудования».

к содержанию ↑

Вид 5. Оценка интеллектуального имущества

Особая статья работ. Требует высококвалифицированных специалистов, поэтому не рекомендуется к оценке у коммерческих организаций.

Превращенные в товар ваши разработки становятся основополагающим активом компании и нуждаются в специализированной оценке. Зачастую идея (интеллектуальная собственность) превосходит стоимость всего предприятия! К интеллектуальной собственности относятся франшизы и товарные знаки.

Пример

Высокотехнологические коммерческие разработки составляют значительную долю рынка межконтинентальных корпораций. Оценка их активов и определяет рыночную стоимость акций этих предприятий.

Перманентно меняющийся рынок акций таких компаний существенно затрудняет оценочные заключения, поэтому чаще всего клиенты прибегают к услугам независимых международных агентств.

к содержанию ↑

Как провести оценку имущества — пошаговая инструкция для новичков

При проведении оценочных работ возникают вопросы. С чего начать? К кому обратится? А что если неправильно посчитают? Не беспокойтесь!

Разберемся с этой процедурой по порядку.

к содержанию ↑

Шаг 1. Определяемся с объектом и целью оценки

Первоначально определимся, что и с какой целью мы хотим оценить.

Объектами могут быть любые материальные блага, совокупность или любые составляющие имущества, услуги, информация, а также права собственности и требования. Все достаточно просто! Можно узнать стоимость любой формы собственности.

С целью все немного сложнее. Здесь нужно как можно точнее сформулировать задачи оценки, от этого будет зависеть стоимость услуг оценщика.

Цели оценки делятся на обязательные (обусловленные законодательством) и инициативные (проводимые заинтересованной стороной).

Обязательные касаются:

- государственного имущества;

- страхования государственной собственности;

- судебных исков;

- налогообложения;

- раздела собственности.

Инициативные связаны с:

- оформлением сделок;

- реорганизацией предприятий;

- кредитованием;

- арендой;

- страхованием частной собственности.

Правильно сформулированная цель дает преимущество в выборе метода и подхода к оценочной деятельности, что способствует снижению цены за проведенные работы.

к содержанию ↑

Шаг 2. Выбираем оценочную компанию

Обращаем внимание на стоимость услуг и специализацию оценщика. Дешево — это конечно, хорошо, но ошибочное заключение о цене может стоить гораздо дороже. Поэтому сравните цены на одинаковые услуги у различных компаний.

Дорогие для вас вещи могут не соответствовать их рыночной стоимости и наоборот! Опытные оценщики заявят о своей репутации и сразу дадут предварительную консультацию в отношении дальнейшей работы.

Если вы решили обратиться в частную фирму, обязательно запросите страховой полис в компании и убедитесь, что сотрудников в фирме, производящей оценку, не менее двух (обязательное условие закона РФ).

к содержанию ↑

Шаг 3. Договариваемся о встрече и заключаем договор

Определившись с оценочной компанией, вы подаете заявку на проведение работ. Это может быть как устное заявление (телефонные переговоры), так и электронная форма. Условия в обоих случаях одинаковые. Необходимо сообщить ваши паспортные данные, указать объект и цель оценки и назначить удобное время для проведения работ.

При следующей встрече заключается договор — с этого момента вы вступаете в правовое соглашение с фирмой-оценщиком. Для подписания сделки вам необходимо иметь при себе документы, удостоверяющие личность, а также идентификаторы объекта и ваших прав на него.

После подписания договора вы должны оплатить услуги оценочной компании, что даст дальнейший ход заключенному соглашению. Это можно сделать в любом банковском отделении либо в офисе оценщика при условии выдачи вам кассового чека, подтверждающего законность сделки.

к содержанию ↑

Шаг 4. Предоставляем объект оценки для осмотра

Далее вы должны предоставить доступ к оцениваемому имуществу. Обязательная форма договора означает, что вы должны позволить специалисту осмотреть и изучить объект .

В дальнейшем в вашем присутствии надобности нет. Эту задачу может выполнить доверенное лицо. Составить доверенность можно бесплатно в офисе оценщика. В ходе осмотра, возможно, придется ответить на какие-либо вопросы, которые могут повлиять на стоимость объекта, поэтому доверенное лицо должно быть близким вам человеком!

Оценщик составит лист осмотра, заберет у вас копии удостоверяющих документов и назначит дату окончательного оформления заключения оценки имущества.

к содержанию ↑

Шаг 5. Получаем отчет о проведении работ

Заключение готовится, согласно законодательству, не более 3 дней. Оформляется в письменном виде и представляет собой отчет оценочной стоимости имущества.

Изучите документ и задайте интересующие вас вопросы. После разъяснения всех нюансов вы подписываете акт приема-передачи документа оценки имущества. Этот отчет, оригинал или копию, предоставляете по месту требования.

На всех этапах проведения работ вы можете проконсультироваться с профессиональными юристами из компании Правовед. Вы можете рассчитывать на поддержку и разрешение всего спектра юридических вопросов в любое удобное для вас время.

(в ред. Федерального закона от 21.07.2014 N 225-ФЗ)

(см. текст в предыдущей редакции)

Итоговым документом, составленным по результатам определения стоимости объекта оценки независимо от вида определенной стоимости, является отчет об оценке объекта оценки (далее также — отчет).

(в ред. Федерального закона от 03.07.2016 N 360-ФЗ)

(см. текст в предыдущей редакции)

Отчет составляется на бумажном носителе и (или) в форме электронного документа в соответствии с требованиями федеральных стандартов оценки, нормативных правовых актов уполномоченного федерального органа, осуществляющего функции по нормативно-правовому регулированию оценочной деятельности.

Отчет не должен допускать неоднозначное толкование или вводить в заблуждение. В отчете в обязательном порядке указываются дата проведения оценки объекта оценки, используемые стандарты оценки, цели и задачи проведения оценки объекта оценки, а также иные сведения, необходимые для полного и недвусмысленного толкования результатов проведения оценки объекта оценки, отраженных в отчете.

В отчете должны быть указаны:

дата составления и порядковый номер отчета;

основание для проведения оценщиком оценки объекта оценки;

сведения об оценщике или оценщиках, проводивших оценку, в том числе фамилия, имя и (при наличии) отчество, номер контактного телефона, почтовый адрес, адрес электронной почты оценщика и сведения о членстве оценщика в саморегулируемой организации оценщиков;

(в ред. Федерального закона от 03.07.2016 N 360-ФЗ)

(см. текст в предыдущей редакции)

сведения о независимости юридического лица, с которым оценщик заключил трудовой договор, и оценщика в соответствии с требованиями статьи 16 настоящего Федерального закона;

(абзац введен Федеральным законом от 03.07.2016 N 360-ФЗ)

цель оценки;

точное описание объекта оценки, а в отношении объекта оценки, принадлежащего юридическому лицу, — реквизиты юридического лица и при наличии балансовая стоимость данного объекта оценки;

(в ред. Федерального закона от 03.07.2016 N 360-ФЗ)

(см. текст в предыдущей редакции)

стандарты оценки для определения стоимости объекта оценки, перечень использованных при проведении оценки объекта оценки данных с указанием источников их получения, принятые при проведении оценки объекта оценки допущения;

(в ред. Федерального закона от 03.07.2016 N 360-ФЗ)

(см. текст в предыдущей редакции)

последовательность определения стоимости объекта оценки и ее итоговая величина, ограничения и пределы применения полученного результата;

дата определения стоимости объекта оценки;

перечень документов, используемых оценщиком и устанавливающих количественные и качественные характеристики объекта оценки.

Отчет также может содержать иные сведения, являющиеся, по мнению оценщика, существенно важными для полноты отражения примененного им метода расчета стоимости конкретного объекта оценки.

Для проведения оценки отдельных видов объектов оценки законодательством Российской Федерации могут быть предусмотрены специальные формы отчетов.

Отчет должен быть пронумерован постранично, прошит (за исключением случаев составления отчета в форме электронного документа), подписан оценщиком или оценщиками, которые провели оценку, а также скреплен личной печатью оценщика или оценщиков либо печатью юридического лица, с которым оценщик или оценщики заключили трудовой договор.

Отчет, составленный в форме электронного документа, должен быть подписан усиленной квалифицированной электронной подписью в соответствии с законодательством Российской Федерации.

В случаях, предусмотренных настоящим Федеральным законом, нормативными правовыми актами уполномоченного федерального органа, осуществляющего функции по нормативно-правовому регулированию оценочной деятельности, отчет подлежит опубликованию в порядке, установленном уполномоченным федеральным органом, осуществляющим функции по нормативно-правовому регулированию оценочной деятельности.

Отчет об оценке объекта оценки – это итоговый документ, который составляется независимым специалистом-оценщиком по результатам проведенной им оценки объекта оценки независимо от того, оценка какого вида была проведена – рыночная, кадастровая, инвестиционная или ликвидационная – и содержит его профессиональное обоснованное суждение относительно стоимости оцениваемого объекта. Отчет должен соответствовать законодательству РФ, федеральным стандартам оценки, а также правилам и стандартам оценки, установленным саморегулируемой организацией оценщиков, членом которой является оценщик, проводивший работу. Необходимость соответствия нормативным правовым актам важна для придания отчету об оценке доказательственного значения в гражданском/арбитражном процессе.

Форма и содержание отчета об оценке

Основные требования к форме и содержанию такого документа как отчет об оценке установлены ФЗ от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации» (далее – Закон об оценке) и Приказом Минэкономразвития России от 20.05.2015 № 299 «Об утверждении Федерального стандарта оценки «Требования к отчету об оценке (ФСО № 3)» (далее – Федеральный стандарт оценки). Согласно их положениям отчет об оценке составляется в письменной форме на бумажном носителе и/или в форме электронного документа, пронумеровывается постранично и удостоверяется подписью/усиленной квалифицированной электронной подписью и печатью оценщика/организации. Информация в нем содержащаяся, как правило, оказывает существенное влияние на стоимость оцениваемого объекта, а потому должна отвечать требованию существенности и важности с точки зрения оценщика, подтверждаться им и трактоваться однозначно, не вводя в заблуждение заказчика или третьих лиц (пользователей отчета об оценке).

Что обязательно должно быть указано в отчете об оценке объекта оценки?

- номер отчета и дата его составления;

- основание для проведения оценки (задание на оценку) и ее цель;

- конкретное описание объекта оценки;

- сведения о заказчике и специалисте, проводившем оценку (их идентификационные данные и информация о членстве в саморегулируемой организации оценщиков (для последнего));

- стандарты оценки, которые были применены и описание процесса оценки в соответствии с ними;

- указание на принятые допущения;

- анализ всех факторов, оказывающих влияние на определение стоимости оцениваемого объекта;

- основные выводы и факты, в которых приводится итоговая величина стоимости объекта оценки, и процедура их согласования на основе анализа полученных результатов (раздел III Федерального стандарта оценки);

- перечень документов, использованных оценщиком в целях установления количественных и качественных характеристик объекта (ст. 11 Закона об оценке).

Допустимо, что отчет об оценке, проводимой для специальных целей и определенных видов объектов оценки, может иметь некоторые отступленияот приведенного выше стандарта, если иное установлено соответствующими федеральными стандартами, которые дополняют приведенную информацию в отчете оценщика.

Отчет об оценке как доказательство

Отчет об оценке, как уже было отмечено ранее, имеет доказательственное значение и используется лицом в процессе судебного разбирательства для цели обоснования выбранной расчетной величины, по которой оценивается определенное имущество, а также убытки, причиненные владельцу его повреждением (например, оценка стоимости восстановительного ремонта транспортного средства, поврежденного в результате ДТП).

Отчет об оценке объекта оценки может быть применен в качестве средства доказывания в суде/арбитражном суде при условии, что он отвечает вышеприведенным требованиям. Особую ценность, в данном случае, представляет информация об итоговой величине стоимости объекта оценки, которая признается достоверной и рекомендуется к учету при совершении сделки с объектом оценки (ст. 12 Закона об оценке). Суд/арбитражный суд оценивает ее в соответствии с процессуальными нормами (ст. 67 ГПК РФ; ст. 71 АПК РФ). Как и любое другое доказательство отчет об оценке объекта оценки не имеет заранее установленной силы, следовательно, обязательна проверка содержащихся в нем сведений на достоверность (неподложность результатов), допустимость (им подтверждаются определенные обстоятельства дела) и относимость (сведения в нем содержащиеся имеют непосредственное отношение к делу и имеют существенное значение для разрешения спора)(гл. 6 ГПК РФ; гл. 7 АПК РФ).

В ходе судебного разбирательства сторонами в качестве доказательства может быть также представлено экспертное заключение на отчёт об оценке, подготовленное саморегулируемой организацией оценщиков, в целом схожее с отчетом об оценке, но с определенными отличительными особенностями. Во-первых, приоритет при оценке доказательств обычно отдается экспертному заключению, из чего следует, что отчет об оценке имеет меньшее доказательственное значение по сравнению с ним. Второе отличие заключается в роли эксперта и оценщика в судебном процессе – последний не имеет процессуального статуса и не предупреждается об уголовной ответственности за дачу ложной информации. Наконец, экспертное заключение может быть дано на отчет об оценке после проведения экспертизы сведений, содержащихся в нем, что также свидетельствует о его более важном значении как доказательства (См. Постановление ФАС ВСО от 24.01.2013 по делу № А33-16693/2010).

Как оспорить отчет об оценке?

Для определения возможности и порядка оспаривания отчета об оценке объекта оценки прежде всего необходимо выяснить, имеет ли информация, содержащаяся в нем, а именно – величина стоимости объекта оценки, – обязательное значение или же носит рекомендательный характер. В первом случае, согласно мнению Президиума ВАС РФ, изложенному в информационном письме от 30.05.2005 № 92 «О рассмотрении арбитражными судами дел об оспаривании оценки имущества, произведенной независимым оценщиком», оспорить определенную величину стоимости объекта можно посредством подачи отдельного иска, или представлением возражения в ходе судебного процесса при условии, что обязательность такой величины для сторон сделки предусмотрена законом (например, при оплате акций в уставном капитале акционерного общества имуществом в неденежной форме (п. 3 ст. 34 ФЗ от 26.12.1995 № 208-ФЗ «Об акционерных обществах») или в случае выкупа акций (п. 3 ст. 75 ФЗ от 26.12.1995 № 208-ФЗ «Об акционерных обществах»)). Если же привлечение независимого оценщика обязательно, однако определенная им величина стоимости объекта оценки не установлена как обязательная для сторон сделки, она, соответственно, признается рекомендательной и не может быть оспорена посредством предъявления отдельного иска.

В случае, когда отчет об оценке не соответствует необходимым требованиям, подразумевается недостоверным или же имеется иной отчет об оценке этого же объекта, но с иным результатом, он может быть оспорен в самостоятельном порядке с заявлением требования о признании его недействительным. Спор о достоверности приведенной в отчете величины стоимости объекта оценки рассматривается, в зависимости от подведомственности, судом общей юрисдикции или арбитражным судом (последним – когда спор касается осуществления сторонами предпринимательской или иной экономической деятельности).

При подаче искового заявления об оспаривании отчета об оценке объекта оценки следует также помнить, что величина, указанная в нем, имеет доказательственное значение только в течение шести месяцев с даты составления отчета об оценке (п. 26 Федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1)», утв. Приказом Минэкономразвития России от 20.07.2007 № 256).

29 ноября 2016 г.

Отчет об оценки стоимости недвижимости – документ со сведениями доказательственного значения, составленный независимой оценочной компанией в соответствии с требованиями законодательства об оценочной деятельности и содержащий информацию о рыночной стоимости изучаемого объекта.

Нужно понимать, что отчет об оценке — это не простая аналитическая справка, определяющая стоимость объекта на основанная изучения текущего рынка, а официальный документ, подтверждающий эту цену.

Проведение независимой оценки может понадобиться в следующих случаях:

- Покупка или продажа недвижимости.

- Вступление в наследство.

- Оформление страховки.

- Получение кредита в банке под залог объекта недвижимости.

- Разрешение других спорных вопросов.

Как в перечисленных, так и некоторых других случаях, может понадобиться не простое определение рыночной стоимости, а ее документальное подтверждение.

Говоря о том, сколько делается отчет об оценке профессиональными оценщиками, нельзя определить единый срок для всех случаев. В зависимости от сложности работы и других особенностей, он может меняться, но в среднем составляет около 3 дней. При этом документы в бумажной форме составляются дольше, нежели в электронной.

Требования к отчету об оценке

Общие требования, предъявляемые к отчету об оценке, содержатся в ФЗ № 135-ФЗ «Об оценочной деятельности в РФ», Приказе Минэкономразвития России от 20.05.2015 N 299, некоторые уточняющие положения закреплены в Приказе Минэкономразвития России от 25.09.2014 N 611.

В соответствии с указанными нормативными актами, итоговым документом по результатам оценки является отчет, который может быть составлен как на бумаге, так и в электронном виде.

Отчет не должен многозначно толковаться и вводить в заблуждение. В связи с этим в тексте указываются сведения, необходимые для однозначного и исчерпывающего понимания содержания документа.

Отчет выполняется в соответствии с предоставленным заданием и содержит обоснованное мнение специалиста касаемо объекта оценки, сформулированное на основании полученной информации и проведенного анализа.

Во время составления отчета оценщиком должны соблюдаться следующие принципы:

- Изложение только существенной информации, влияющей на определение стоимости объекта.

- Приведенная информация соответствует действительности, что подтверждено фактами.

- Содержание отчета не должно вводить в заблуждение и допускать неоднозначного толкования.

Законом установлена возможность выполнения отчета в бумажной или электронной форме. Бумажный отчет обязательно прошивается, постранично нумеруется и подписывается оценщиком. Для электронных документов предусмотрено использование усиленной квалифицированной электронной подписи.

Содержание отчета об оценке

Минимальное содержание отчета закреплено на законодательном уровне и отсутствие необходимой информации может стать основанием для признания документа недействительным.

Рассмотрим, что указывают в отчете об оценке:

- Порядковый номер отчета и дата его составления.

- Основания проведения оценки, цели и задачи.

- Основные сведения о задействованных оценщиках: ФИО, контактные данные.

- Сведения о заказчике услуги.

- Описание оцениваемого объекта.

- Примененные стандарты оценки.

- Данные о проведенном анализе рынка с учетом влияния ценообразующих факторов.

- Принятые во время процедуры допущения.

- Перечень использованных документов.

- Перечисление основных фактов и выводов.

Законом не запрещается внесение в отчет дополнительных сведений, если это необходимо для полного раскрытия содержания.

В обязательном порядке составляется приложение, в котором должны содержаться копии всех использованных документов. Это могут быть как правоустанавливающие документы, так и подтверждающие характеристики оцениваемого объекта, техническая документация, заключения экспертиз и иные.

Как оспорить отчет об оценке?

По общему правилу, закрепленному в ст.12 ФЗ «Об оценочной деятельности в РФ», отчет об оценке считается достоверным и сведения из него могут использоваться, если не было установлено обратное.

Не всегда представленный отчет об оценке является исключительно верным и правильным. В связи с этим документ может быть признан недостоверным или даже заведомо ложным при выявлении нарушений законодательства в сфере оценочной деятельности и федеральных стандартов.

Возражения относимо достоверности отчета можно предъявлять в следующих случаях:

- Приведены неподтвержденные факты, использована непроверенная информация.

- Не указаны сведения о методиках расчета стоимости.

- Наличие явных ошибок, допущенных при определении рыночной стоимости, если это привело к неправильному определению итоговой цены имущества.

- Нарушение иных положений и требований законодательства РФ в сфере оценочной деятельности.

В соответствии со ст.13 ФЗ «Об оценочной деятельности в РФ», наличие спора о достоверности сведений, указанных в отчете, является основанием для его разрешения в суде в соответствии с законодательством РФ, регулирующим оценочную деятельность.

Простое представление нового отчета не может являться основанием для отмены предыдущего. В случае, если указанные в них результаты существенно отличаются, суду остается только назначить проведение новой оценки. По этой причине во время оспаривания достоверности документа, необходимо указать на конкретные нормы, которые были нарушены.