Ресурсы любого предприятия, вне зависимости от вида продукции, которая выпускается, ограничены. Объем выпуска товаров, работ и услуг и объем реализации – важнейшие показатели. Необходимость их расчета в условиях рынка диктуется многими факторами: помимо планирования производства как такового, это работа отдела снабжения фирмы, отдела сбыта, функционирование производственных фондов и их величина.

Объем производства

Объем производства продукции оценивается по определенному периоду и может быть выражен в различных показателях: натуральных, стоимостных, условно-натуральных. Последние обычно используются, если необходимо привести разнородную продукцию к одному виду.

Объем производства продукции имеет значение как для внешних потребителей (вышестоящая организация, инвесторы), так и для внутреннего анализа, разработки рыночной стратегии, работы с контрагентами. Данные для расчетов берутся из бухгалтерской и статистической отчетности фирмы.

В приведенной нами далее формуле используются два показателя: товарная и валовая продукция в стоимостном выражении. Валовая продукция (ВП) – это весь объем товара, работ или услуг за определенный период, выпуск полуфабрикатов, внутренний оборот продукции, колебания остатков незавершенного производства. Товарная продукция (ТП) – это продукция только для реализации. Если у предприятия нет колебаний «незавершенки», внутренних перемещений продукции, то ВП=ТП.

В общем случае формула будет такая: ВП = ТП + (НПк – НПн), где, кроме валовой и товарной продукции, учитываются показатели незавершенного производства конца года (НПк) и начала года (НПн).

Можно исчислить объем производства, используя натуральные показатели. Здесь формула может иметь вид ОПР = К * С, где объем производства (ОПР) равен произведению количества единиц продукции (К) и стоимости каждой единицы (С). Ее применяют, если нужно подсчитать производственный объем однородной продукции, различающейся по видам.

Пример (условный): выпуск деталей Д1 за период 350 ед., стоимость единицы — 110 руб.; деталей Д2 за тот же период — 210 ед., 200 руб. за единицу. ОПР = (350 * 110) + (210 * 200) = 38500 + 42000 = 80500 руб.

Формула, аналогичная исчислению валовой продукции с учетом незавершенного производства, может применяться и при расчете требующегося объема производства готовой продукции.

Формула будет выглядеть так: П = ОП – О + О лим., где:

- П – расчетный объем производства;

- ОП – расчетный объем продаж;

- О – остатки готового продукта на складе на начало периода;

- О лим. – лимитированный остаток складских запасов, минимум, который нельзя снижать.

Такой расчет делается, как правило, помесячно в натуральных единицах. Расчетный объем продаж берется из плана продаж. Складские остатки определяются по бухгалтерским отчетам (если прогноз делается на какой-то один месяц) либо учитываются расчетные показатели по остаткам (если прогнозируется сразу несколько месяцев, год). Неснижаемый лимит устанавливается локальным документом фирм и обычно не меняется в течение года.

Объем реализации

Лежащий на складе непроданный товар сам по себе не формирует прибыль фирмы – необходима его реализация. Объем реализованной продукции (ОР) знать так же важно, как и производственные показатели – это основа для аналитических выводов, разработки стратегии и тактики продаж.

Реализацию в бухгалтерской и статистической отчетности обычно исчисляют выручкой, денежным измерителем. Объем проданного товара в натуре также исчисляется и анализируется для принятия управленческих решений.

Здесь используется схожая с приведенной выше методика расчета. Формула: ОР = ВП + ОГПн — ОГПк, где:

- ВП — валовая продукция;

- ОГПн и ОГПк – остатки готовой продукции на начало и на конец года соответственно.

Пример: выпуск продукции за год — 200 тыс. руб., начальные остатки на складе — 50 тыс. руб., конечный остаток — 30 тыс. руб. Продажи за год: ОР = 200 + 50 — 30 = 220 тыс. руб.

Анализировать колебания спроса на реализованную продукцию целесообразно в динамике, за несколько лет.

Оптимальный объем

Определение оптимального объема производства продукции – это поиск определенного баланса между объемом производства и объемом реализации. При минимальных затратах экономический эффект должен быть максимальным.

Поясним на условном примере. Пусть цена изделия постоянна и составляет 110 руб., валовые издержки постоянного характера — 1100 руб. В расчете участвуют также:

- объем продаж;

- выручка;

- переменные валовые издержки;

- прибыль (выручка минус все валовые издержки).

Если продажи отсутствуют, объем продаж и выручка равны 0. При наличии постоянных валовых издержек прибыль будет с минусом (0 — 1100) = -1100 руб.

Далее при продаже 10 изделий образуются (условно) переменные издержки 600 руб. Выручка будет (10 * 110) = 1100 руб., прибыль (1100 – 1700) = -600 руб.

При продаже 20 изделий, если переменные издержки возрастают пропорционально (1200 руб.), выручка (20 * 110) = 2200 руб., общая сумма издержек (1100 + 1200) = 2300 руб. Прибыль (2200 — 2300) = -100 руб. Следовательно, далее при сохранении тех же тенденций прибыль будет сначала равна 0, а затем возрастает вместе с объемом продаж.

Наконец, возьмем значение 40 изделий и сделаем расчет. Выручка будет (40 * 110) = 4400 руб., общая сумма издержек (1100 + 2400) = 3500 руб. Прибыль (4400 — 3500) = 900 руб.

Предположим, продажи свыше этого объема ведут к необходимости резкого увеличения издержек: постоянные не изменяются, а переменные увеличиваются вдвое. Тогда при выпуске 50 изделий издержки составят (1100 + 2400 + 1200) = 4700 руб. Выручка (50 * 1100) = 5500 руб., прибыль (5500 — 4700) = 800 руб.

Делаем вывод, что выпуск именно 40 изделий будет оптимально прибыльным, поскольку далее с увеличением количества прибыль снижается.

Может оказывать влияние и ценовой фактор, к примеру, если решено оптовым покупателям снижать цену за единицу. Для удобства определения оптимального объема данные обычно заносят в таблицу и оценивают значения показателей: издержки, доход, прибыль. Опираясь на полученные данные, планируют заключение контрактов с покупателями и их объемы.

Оптимальный объем производства оценивается в комплексе с рыночными факторами: спросом на конкретный товар, покупательской способностью, уровнем цен и конкуренции в данном сегменте рынка. Необходимо оценить и ресурсы самой фирмы: материальные, производственные, кадровые, насколько они способны обеспечить расчетные оптимальные показатели.

Как рассчитать оптимальный план производства, чтобы получить максимальную прибыль? Этот вопрос актуален для многих компаний. Интуитивное формирование плана производства может быть не таким эффективным, как расчет с помощью математических моделей.

Сравним эти способы на примере.

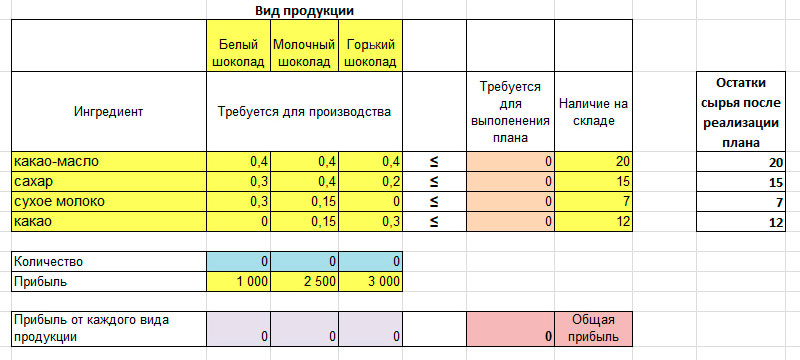

Компания производит шоколад трех сортов: белый, молочный и горький. У каждого — своя рецептура, но трудоемкость одинаковая. Цена каждого сорта разная, поэтому и прибыль на килограмм тоже отличается. Представим эти данные в виде таблицы:

| Ингредиент | Белый шоколад | Молочный шоколад | Горький шоколад |

| Какао-масло, кг | 0,4 | 0,4 | 0,4 |

| Сахар, кг | 0,3 | 0,4 | 0,2 |

| Сухое молоко, кг | 0,3 | 0,15 | 0 |

| Какао, кг | 0 | 0,15 | 0,3 |

| Прибыль, за 1 кг | 1 000 | 2 500 | 3 000 |

На складе имеются определенные запасы сырья:

- какао-масло — 20 кг;

- сахар — 15 кг;

- сухое молоко — 7 кг;

- какао — 12 кг.

Расчет плана производства интуитивным методом

План производства для первого вида продукции

Больше всего прибыли приносит горький шоколад. Рассчитаем, сколько шоколада этого сорта можно произвести из сырья на складе:

| Ингредиент | Требуется для производства 1 кг горького шоколада | Наличие сырья на складе, кг | Достаточно для объема производства горького шоколада, кг |

| Какао-масло, кг | 0,4 | 20 | 50 |

| Сахар, кг | 0,2 | 15 | 75 |

| Сухое молоко, кг | 0 | 7 | — |

| Какао, кг | 0,3 | 12 | 40 |

Объем производства ограничивает какао — его достаточно для производства только 40 килограммов шоколада.

Прибыль от горького шоколада = 40 х 3000 = 120 000 (руб.)

Рассчитаем количество сырья, которое потребуется для производства 40 килограммов горького шоколада. Для этого умножим количество ингредиента, нужного для производства одного килограмма, на 40.

Например, для производства одного килограмма горького шоколада нужно 16 килограммов какао-масла:

0,4 х 40 = 16 (кг)

Рассчитаем расход каждого ингредиента и внесем в столбец «Резерв сырья».

| Ингредиент | Требуется для производства 1 кг горького шоколада | Резерв сырья для производства 40 кг | Остаток на складе, с учетом резерва |

| Какао-масло, кг | 0,4 | 16 | 4 |

| Сахар, кг | 0,2 | 8 | 7 |

| Сухое молоко, кг | 0 | 0 | 7 |

| Какао, кг | 0,3 | 12 | 0 |

После производства горького шоколада на складе останутся продукты, их объем можно рассчитать как разницу между остатками на складе и резервом.

Остаток какао-масла = 20 — 16 = 4 (кг)

Такой же расчет проводим и для других ингредиентов и вносим данные по остаткам в последний столбец.

План производства для второго вида продукции

Так как все какао зарезервировано для производства горького шоколада, компания из остатков сырья может произвести только белый шоколад, при его приготовлении какао не используется.

Рассчитаем, сколько белого шоколада можно произвести из оставшихся ингредиентов:

| Ингредиент | Требуется для производства 1 кг белого шоколада | Остаток на складе, с учетом резерва, кг | Достаточно для объем производства белого шоколада, кг |

| Какао-масло, кг | 0,4 | 4 | 10 |

| Сахар, кг | 0,3 | 7 | 23 |

| Сухое молоко, кг | 0,3 | 7 | 23 |

| Какао, кг | 0 | 0 | — |

«Ограничивающим» ингредиентом выступает какао-масло. Из имеющегося количества можно сделать только 10 килограммов белого шоколада.

Прибыль от белого шоколада = 10 х 1000 = 10 000 (руб.)

Рассчитаем расход сырья на производство белого шоколада и остатки на складе.

| Ингредиент | Требуется для производства 1 кг белого шоколада | Резерв сырья для производства 10 кг | Остаток на складе, с учетом резерва |

| Какао-масло, кг | 0,4 | 4 | 0 |

| Сахар, кг | 0,3 | 3 | 4 |

| Сухое молоко, кг | 0,3 | 3 | 4 |

| Какао, кг | 0 | 0 | 0 |

Из остатков на складе произвести шоколад больше нельзя.

Общая прибыль составит 130 000 рублей.

120 000 + 10 000 = 130 000 (руб.)

Этот способ расчета достаточно трудоемкий и при большом ассортименте продукции и запасов может быть просто неприменим. Математическое моделирование плана производства позволит учесть больше переменных.

Антон Варламов, начальник производства CWS-group:

«Мы производим оборудование для моек самообслуживания. В производстве ориентируемся на спрос: в основном, начинаем сборку после заказа. Именно спрос является «толкающим» фактором.

Плюс этого способа — готовое оборудование не задерживается на складе, сразу отправляется клиентам. В процессе производства мы можем внести какие-то изменения и учесть просьбы заказчиков: сделать больше или меньше функций в пульте самообслуживания, подобрать нужную мощность аппаратов высокого давления.

Минус — мы упускаем часть прибыли из-за нерационального использования запасов. Что-то невостребованное лежит на складе, что-то приходится покупать срочно и переплачивать.

Но в текущей ситуации пока не видим возможности перехода на планирование производства»

Расчет плана производства методом математического моделирования

Для построения математической модели используется надстройка «Поиск решения» в Excel. Мы уже подготовили математическую модель, которую вы можете скачать на компьютер с установленным Excel и заполнить своими данными.

Таблица для производства шоколада выглядит так:

Желтые ячейки заполнены исходными данными из примера. Это прибыль по каждому виду продукции, расход ингредиентов и их наличие на складе.

Голубые ячейки будет изменять программа в процессе расчетов.

В оранжевых — расход сырья, нужного по плану производства. Он рассчитывается также, как и в первом способе, только не вручную, а автоматически. Для этого в ячейки введены нужные формулы.

В фиолетовых значение прибыли по сортам, рассчитывается по формуле:

Прибыль по сорту = Количество шоколада х Прибыль от сорта шоколада

Розовая — значение прибыли, максимум которой программа найдет в процессе расчета, она суммирует все прибыли по сортам.

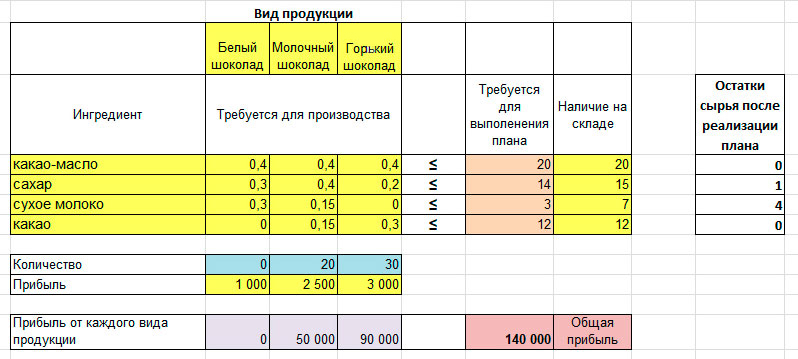

После нажатия «Поиск решения» система рассчитывает оптимальный план производства с максимальной прибылью:

План производства, рассчитанный этим способом, отличается от первого. Сокращено количество горького шоколада, поэтому остается больше сырья для производства молочного. Это позволяет увеличить прибыль со 130 тысяч рублей до 140 тысяч и более эффективно использовать складские запасы.

Изменение плана производства

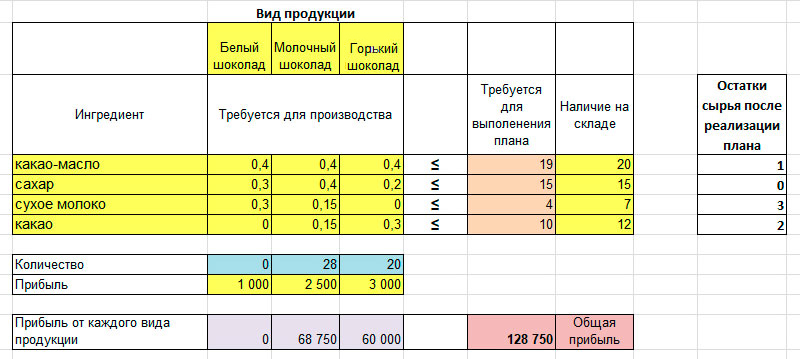

Описанные методы не учитывают спрос, подразумевается, что будет продан весь произведенный шоколад. Но в математическую модель можно внести дополнительные ограничения.

Например, объем производства горького шоколада ограничить 20 килограммами, тогда программа посчитает новый план, но прибыль в нем будет меньше, чем в оптимальном:

Моделирование оптимального плана производства позволит один раз создать математическую модель и потом изменять параметры, оценивая изменение прибыли:

- Вводить ограничения по количеству производимой продукции: задать определенный объем или нужные пропорции. Например, чтобы объем производства горького шоколада был равен объему производства молочного.

- Менять ограничения по ресурсам, в зависимости от объема запасов.

- Проверить целесообразность введения новой продукции — будет ли увеличиваться или уменьшаться прибыль в этом случае.

- Изменять прибыль по видам продукции для более корректного ценообразования.

- Выявить слабые позиции в ассортименте и, возможно, отказаться от них.

В математической модели можно использовать не только ресурсы в натуральном выражении, как в нашем примере, но и в денежном. Это еще больше расширяет возможности ее применения, так как позволяет учесть расходы на оплату труда, электричество, время работы оборудования. Чем точнее исходные данные, тем точнее будет расчет плана производства. Компании, ведущие управленческий учет, тратят меньше времени на сбор данных для заполнения математической модели.

Резюмируем

Расчет оптимального плана производства позволяет компании заработать больше, используя ограниченные ресурсы. Создание модели плана производства в Excel экономит время и позволяет достаточно быстро оценить изменение прибыли при разных вариантах исходных данных.

Как разработать/выбрать методику планирования результатов компании и утвердить ключевые показатели развития компании на следующий год?

Как рассчитать производственный и сбытовой планы по продукции компании и увязать их в расчетной модели?

Как достоверно рассчитать себестоимость реализации продукции на предстоящий год?

Как рассчитать суммы операционных расходов компании, необходимых для выполнения планов производства и реализации продукции?

Как сформировать финансовый план результатов деятельности компании в следующем году?

Что включить в годовой финансовый план развития бизнеса?

Составление плана развития компании на следующий год — ответственное и трудозатратное мероприятие, в котором участвуют все без исключения подразделения. От качества этого планирования напрямую зависят не только степень его выполнения, но и такие конкретные вещи, как обоснованность объемов закупок сырья и материалов для производства продукции, целесообразность инвестиций в развитие бизнеса компании и эффективность операционных расходов. В совокупности все эти факторы определяют как общую рентабельность бизнеса, так и величину чистой прибыли от хозяйственной деятельности компании.

Сейчас есть много специализированных программ для составления бизнес-планов. Кроме того, во многих учетных программах имеются блоки по планированию деятельности компании. Но все они имеют существенный недостаток — ограниченный набор вводных данных для прогнозирования деятельности компании на предстоящий год, поэтому требуют предварительной детализации расчетов в более гибком и простом инструменте планирования.

Одним из самых востребованных таких инструментов уверенно можно назвать табличный редактор MS Excel, на основе которого достаточно легко строится расчетная модель для прогноза развития бизнеса компании. Ее сводные результаты затем при желании просто вводятся в документы планирования любой программы.

Разрабатываем методику планирования результатов и утверждаем ключевые показатели развития на следующий год

Перед тем как разрабатывать саму расчетную модель, руководитель финансово-экономической службы должен провести подготовительную работу:

- выбрать/разработать методику планирования развития бизнеса компании;

- выбрать и утвердить ключевые показатели развития бизнеса, которые будут применяться в расчетной модели.

Методику планирования результатов деятельности на будущий год выбирают исходя из отраслевой специфики компании и особенностей построения системы учета результатов деятельности этой компании. В то же время можно выделить общие этапы и объекты планирования, которые будут в качественном годовом прогнозе любой компании (см. рисунок).

Итак, этапы планирования:

1. Прогнозируем объемы реализации продукции в натуральном выражении и цены реализации продукции в следующем году и на основе этих двух параметров получаем ожидаемую сумму реализации.

2. Планируем производство продукции: сначала рассчитываем натуральные показатели выпуска продукции, а затем — производственную себестоимость выпуска продукции.

3. Планируем общепроизводственные расходы, которые по отношению к процессу выпуска могут быть как переменными, так и постоянными.

4. Рассчитываем накладные расходы, к которым мы отнесем коммерческие м управленческие затраты.

5. Рассчитываем конечный финансовый результат, который ожидается в следующем году.

После выбора методики планирования необходимо определить ключевые показатели, с помощью которых будет определяться стратегия развития бизнеса компании в наступающем году. В первую очередь это такие показатели, как:

- динамика показателей реализации продукции в планируемом году по отношению к отчетному в разрезе товарных групп продукции;

- динамика цен реализации единицы продукции в планируемом году по сравнению с отчетным;

- норматив запасов готовой продукции на прогнозируемый год;

- доля материальных затрат в цене реализации готовой продукции на прогнозируемый год;

- количество трудозатрат (часов) на выпуск единицы продукции;

- ставка переменных общепроизводственных расходов в руб. на 1 час трудозатрат;

- уровень коммерческих расходов по отношению к сумме продаж готовой продукции в планируемом году и т. д.

К сведению

Компании на практике используют и другие показатели для повышения точности прогнозов. Однако заметим, что нужен баланс между количеством показателей и степенью их влияния на конечный финансовый результат планируемого года. Можно использовать десятки дополнительных показателей, которые в совокупности позволят уточнить, например, себестоимость выпуска продукции на 2 %, но вряд ли это оправдает трудозатраты экономистов — хотя бы потому, что планирование продаж на столь длительный период, как год, вряд ли возможно с точностью менее 10 %.

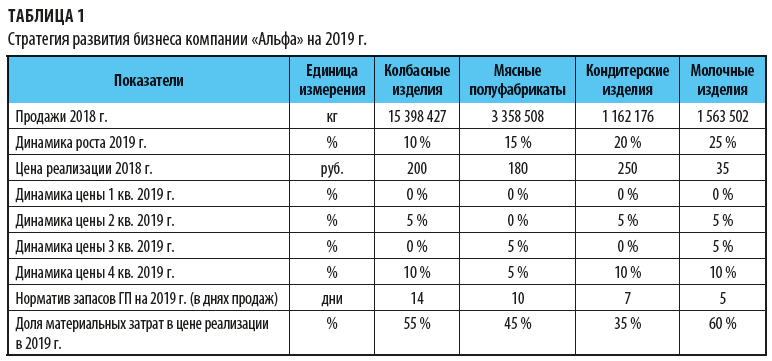

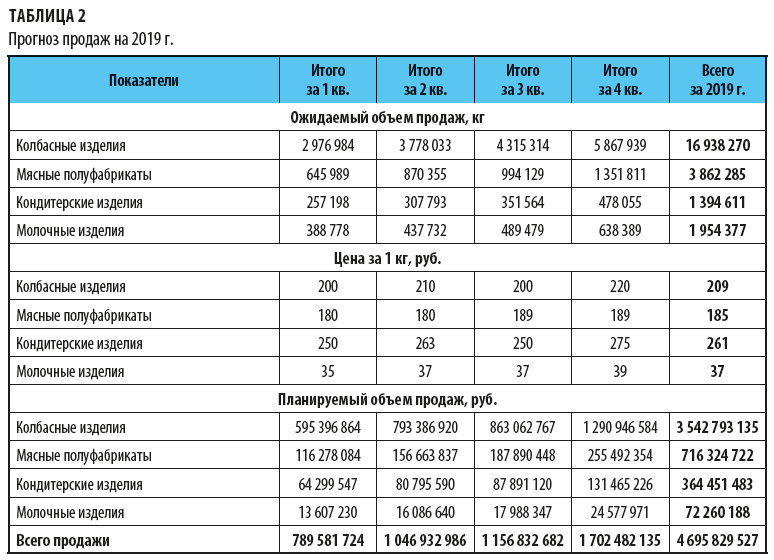

От теории планирования перейдем к построению расчетной модели в Excel. В качестве примера возьмем компанию «Альфа», руководитель экономической службы которой должен спрогнозировать развитие бизнеса компании на 2019 г. Работу по построению модели он начал с создания на листе «Стратегия» таблицы с данными о результатах 2018 г. и ключевых целях на 2019 г. (табл. 1).

В этой таблице зафиксированы объемы продаж 2018 г. по каждой группе продукции в натуральных показателях (кг), а также сложившиеся в этом году средние цены реализации. Также в ней указаны целевые показатели на 2019 г. по росту продаж в натуральных единицах измерения и прогнозируемые цены реализации единицы продукции по каждой товарной группе и в каждом квартале 2019 г.

Дополнительно таблица содержит показатели норматива запасов на 2019 г., исчисляемого в днях реализации, и доли материальных затрат по отношению к цене реализации.

Теперь на основе этих данных можно составлять план продаж.

Расчет производственного и сбытового планов по продукции компании

План продаж на 2019 г. строится на отдельном листе «Продажи» и включает три блока:

1. Объемы реализации в натуральных показателях.

2. Средняя цена реализации единицы продукции.

3. Сумма реализации продукции.

Объемы в натуральных показателях в первом блоке мы планируем по каждой товарной группе на основе данных о фактических продажах за 2018 г. и целевого показателя динамики продаж на 2019 г. То есть сначала увеличиваем общий объем продаж за отчетный год на величину целевого показателя следующего года, а затем распределяем полученный объем по месяцам в соответствии со сложившимися у компании коэффициентами сезонности спроса.

Во втором блоке прогнозируем цены реализации продукции в 2019 г. Для этого принимаем расчетную цену 2018 г. за базисную и прибавляем к ней прогноз динамики цен в 2019 г. (динамику цен см. в табл. 1).

Данные третьего блока в модели рассчитываются автоматически путем умножения прогнозного количества реализуемой продукции на прогнозную цену реализации единицы продукции в 2019 г. (табл. 2).

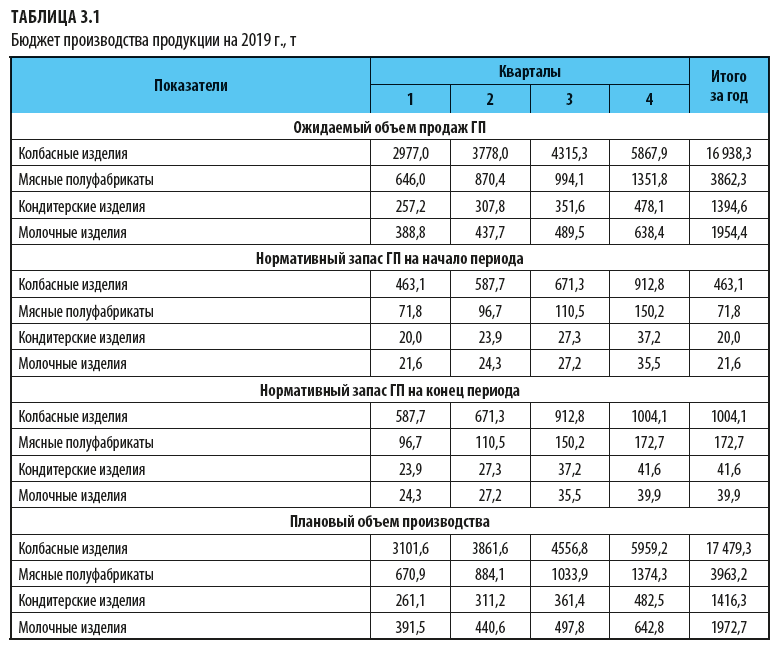

После того как рассчитаны плановые показатели реализации продукции, переходим к построению прогноза показателей ее производства. Создадим в модели лист «Производство», где рассчитаем объем выпуска, который позволит обеспечить выполнение плана продаж. Расчет строим по классической формуле:

План производства = План продаж + Нормативный запас ГП на конец периода – Нормативный запас ГП на начало периода.

Рассчитанный на основе данных компании «Альфа» план производства продукции на 2019 г. представлен в табл. 3.1.

Отметим, что в этой таблице и последующих для удобства восприятия цифровых значений прогноза натуральные показатели будем исчислять в тоннах, а суммовые — в тысячах рублей.

Расчет сумм операционных расходов компании, необходимых для выполнения планов производства и реализации продукции

Следующий шаг прогнозирования развития компании «Альфа» в 2019 г. — расчет суммовых значений операционных расходов компании, которые распределены по блокам:

- производственная себестоимость выпуска продукции;

- общепроизводственные расходы;

- коммерческие расходы;

- управленческие расходы.

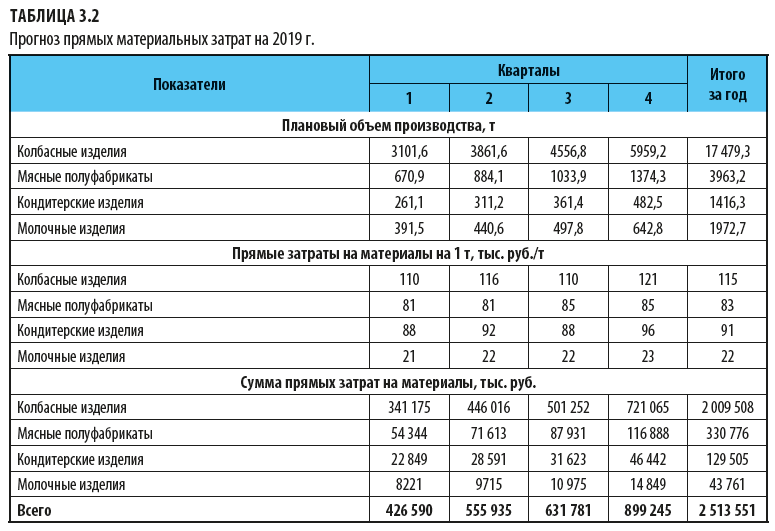

Производственная себестоимость выпуска продукции, в свою очередь, включает материальные затраты и затраты на заработную плату производственного персонала. Соответственно, на том же листе «Производство» построим таблицу с расчетом материальных затрат компании «Альфа» на 2019 г.

В таблицу выводим данные об объеме производства продукции на 2019 г. (из табл. 3.1), рассчитываем материальные затраты на единицу продукции (для этого умножаем цену реализации (см. табл. 2) на показатель доли материальных затрат в цене реализации в 2019 г. (см. табл. 1)). В итоге получаем автоматически рассчитываемую сумму материальных затрат по каждому кварталу 2019 г. (табл. 3.2).

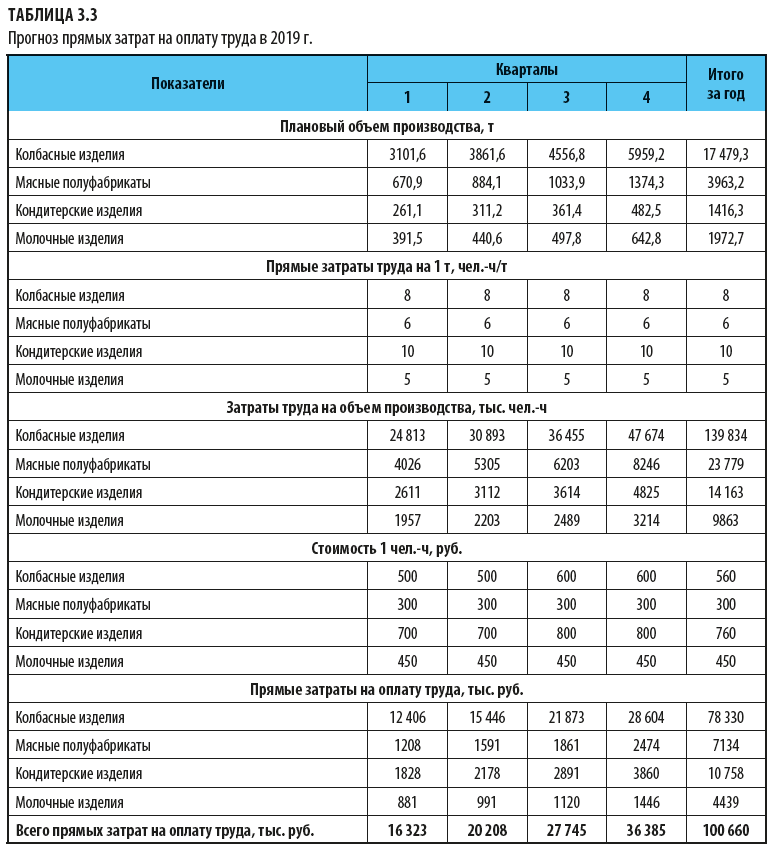

Теперь нам нужно сделать прогноз еще одной составляющей производственной себестоимости выпуска продукции, а именно затрат на оплату труда производственных рабочих.

На листе «Производство» составим еще одну таблицу, где отразим плановый объем производства в натуральных единицах измерения и показатель трудоемкости выпуска одной тонны продукции в человеко-часах. Перемножив эти показатели, найдем общее количество трудозатрат, необходимых для выпуска прогнозного объема продукции.

Ниже укажем стоимость одного человеко-часа по каждой группе продукции. Умножив этот показатель на трудозатраты, получим прогноз расходов на оплату труда (табл. 3.3).

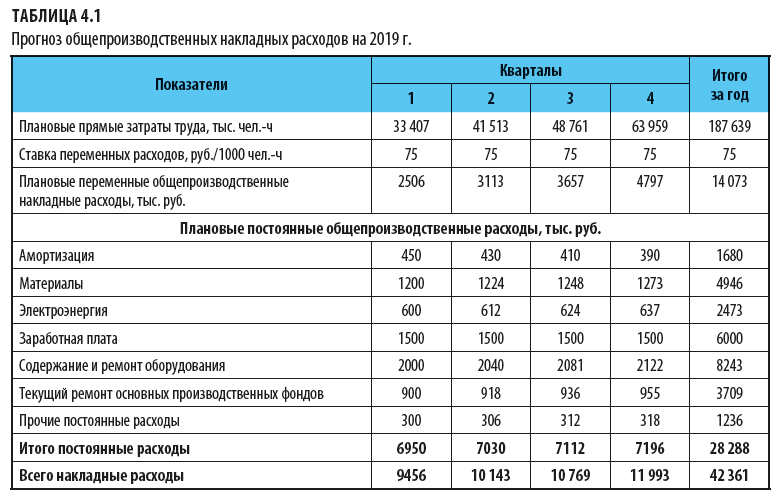

Кроме собственно затрат на производство продукции есть и общепроизводственные расходы, которые не относятся к конкретному виду продукции, но необходимы для общего обеспечения производственных процессов.

В то же время часть общепроизводственных расходов все-таки следует признать переменными по отношению к объему производства, поскольку они увеличиваются при его росте и снижаются при падении. Это, например, трудозатраты вспомогательных производств (котельная, компрессорный цех, ремонтные бригады и т. п).

Поэтому в нашем расчете выделим эти трудозатраты и спрогнозируем их на основе данных о количестве человеко-часов и ставке в рублях за один человеко-час таких работ. Остальные общепроизводственные затраты сформируем в качестве постоянных расходов, принимая во внимание, что некоторые из них будут незначительно увеличиваться с ростом производства (в модели заложен двухпроцентный прирост по таким статьям затрат).

Результаты расчетов для компании «Альфа» — в табл. 4.1.

Эту таблицу в модели мы разместили на отдельном листе «Затраты», на котором нам нужно спрогнозировать еще коммерческие и управленческие расходы.

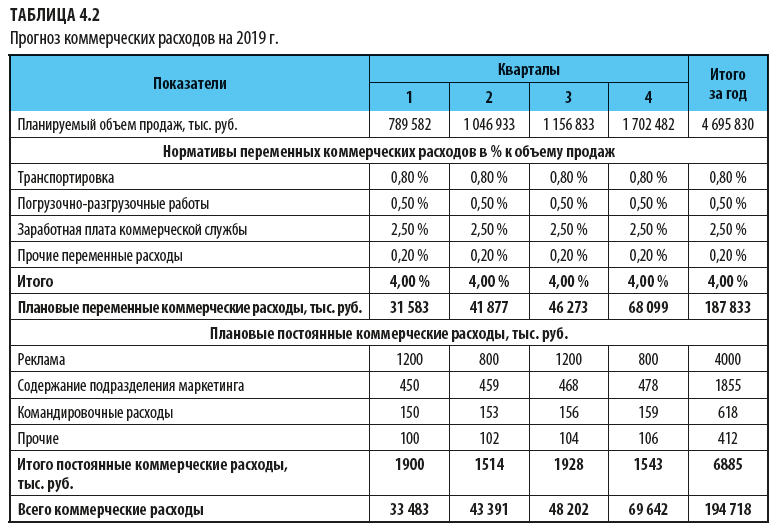

Коммерческие расходы по своей сути в основном являются переменными, но не к объему выпуска продукции, а к объему реализации. Поэтому внесем в новую таблицу данные о планируемых на 2019 г. суммах реализации продукции, а также нормативы переменных коммерческих расходов в процентах к продажам по каждой такой статье.

Перемножив эти данные, получим суммы переменных коммерческих затрат. Далее проставим в таблице суммы постоянных коммерческих расходов и выведем показатели всех коммерческих затрат на 2019 г. (табл. 4.2).

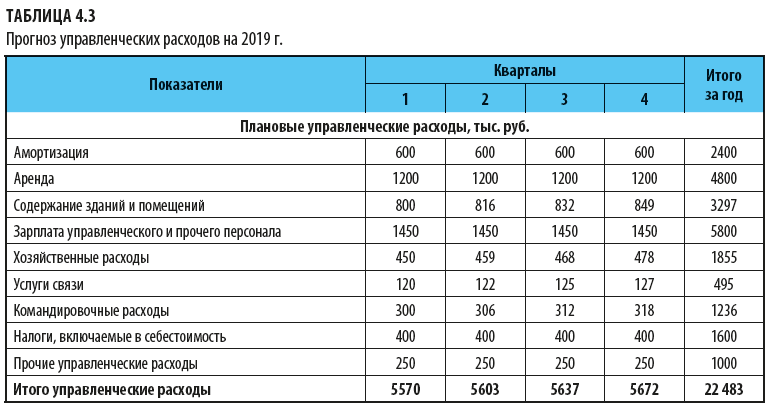

В завершение работы по прогнозированию операционных расходов запланируем затраты на управление компанией «Альфа» в 2019 г. В расчетной модели все на том же листе «Затраты» формируем еще одну таблицу, в которой указываем статьи управленческих расходов и проставляем суммы затрат, фактически полученные в среднем за 2018 г.

По тем статьям, которые показали динамику роста к концу отчетного года, предусматриваем незначительное увеличение на 2019 г. (на 2 % за квартал). Итоги расчетов — в табл. 4.3.

Формирование финансового плана результатов деятельности компании в следующем году

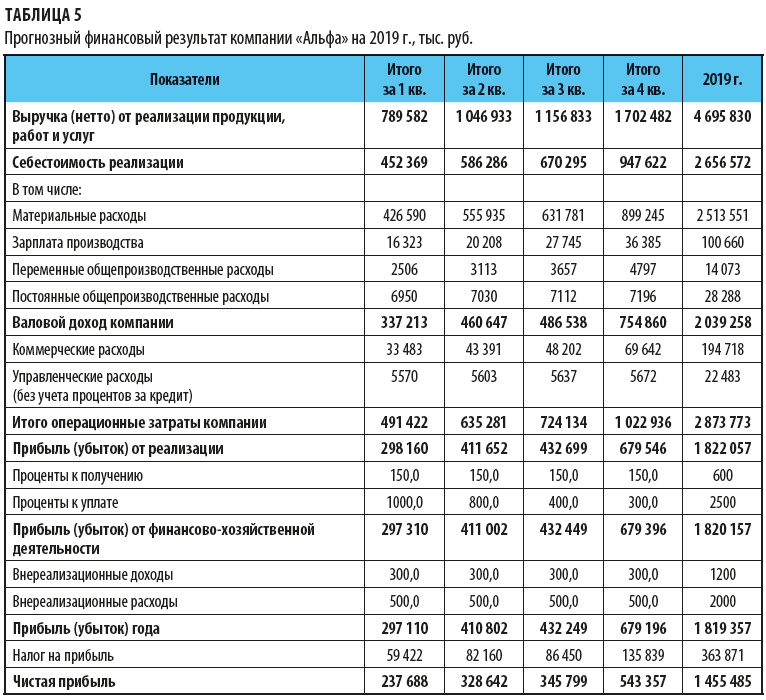

По итогам всех расчетов и прогнозов руководителю экономической службы компании «Альфа» остается только построить прогноз конечного финансового результата развития бизнеса в 2019 г. Для этого необходимо создать новый лист — «Финрез» и разместить на нем таблицу с расчетом прогнозной величины прибыли по итогам 2019 г. (табл. 5).

В таблицу будут выведены данные о таких показателях, как:

- сумма выручки от реализации продукции (из табл. 2);

- сумма себестоимости реализованной продукции (данные табл. 3.2, 3.3 и 4.1);

- валовой доход компании (сумма выручки – себестоимость реализации);

- коммерческие расходы (из табл. 4.2);

- управленческие расходы (из табл. 4.3);

- сумма операционных затрат (себестоимость + коммерческие расходы + управленческие расходы);

- прибыль/убыток от реализации продукции (валовой доход – коммерческие затраты – управленческие затраты);

- проценты к получению и проценты к уплате;

- прибыль/убыток от хозяйственной деятельности (прибыль/убыток от реализации + проценты к получению – проценты к уплате);

- внереализационные доходы и расходы;

- прибыль/убыток года (прибыль/убыток от хозяйственной деятельности + внереализационные доходы – внереализационные расходы);

- налог на прибыль;

- чистая прибыль компании.

Статья опубликована в журнале «Справочник экономиста» № 12, 2018.

Важным фактором поддержания конкурентоспособности выпускаемой продукции является планирование и контроль расходов. Компания, учитывая в смете доходов и затрат предполагаемые затраты на производство и сбыт продукции, обосновывает и определяет плановые потребности ресурсов, необходимых для выполнения поставленных задач, прогнозируемую прибыль и предел безубыточности.

Основным этапом в этом процессе становится формирование плановой себестоимости продукции, под которой понимается совокупность затрат компании, направленных на производство и реализацию. Это осуществляется калькулированием, т.е. расчетом издержек, приходящихся на единицу продукции. Калькуляция затрат необходима для расчета плановой себестоимости продукции и оценки производственных издержек. Рассмотрим, как это происходит на практике.

Калькуляция плановой себестоимости

Плановая калькуляция изделия (или группы однородных изделий) формируется, учитывая прямые затраты на начало планируемого периода (год, квартал, месяц – в зависимости от специфики производства или принятой системы учета продукции), принимая во внимание их предполагаемые изменения, например, грядущее обновление производства. Косвенные расходы включают в плановую себестоимость на основе расходных смет, распределяя их обычно в пропорции к величинам прямых затрат.

Структура затрат, входящих в себестоимость продукции, их классификация по статьям определяются в соответствии с действующими нормативами и методиками. Зачастую состав расходов зависит от отраслевой специфики предприятия. Например, в калькуляцию могут входить такие статьи расходов:

-

Сырье, материалы;

-

Топливо и эл/энергия;

-

Зарплата цехового персонала основная и дополнительная;

-

Отчисления страхвзносов;

-

Расходы на подготовку производства и эксплуатацию оборудования;

-

Общепроизводственные затраты;

-

Общехозяйственные расходы;

-

Прочие производственные расходы;

-

Внепроизводственные расходы.

Этот перечень может быть дополнен статьями затрат, включение которых продиктовано особенностями производства. Представленная структура разделяет статьи расходов так: совокупность строк с 1-й по 6-ю образуют цеховую себестоимость, добавление к ним 7-й и 8-й статей дает производственную себестоимость, а общая сумма затрат – полную. При подсчете затрат на единицу продукции в рамках запланированного выпуска во внимание принимается полная себестоимость готовой продукции.

Таким образом, плановая себестоимость продукции – это средняя цена выпускаемого изделия в учетных ценах на планируемый период, позволяющая довольно точно определять реальную себестоимость продукции в течение отчетного времени. По его завершении плановая себестоимость корректируется фактической, поскольку плановые значения обычно не совпадают с реальными показателями. Впрочем, грамотно исчисленная плановая себестоимость не дает большой погрешности по отношению к фактической.

Как рассчитать плановую себестоимость продукции

Стоимость материалов, сырья и энергоресурсов в расчете плановой себестоимости определяют на базе утвержденных норм или действующих тарифов, либо, если планируется выпуск новых изделий, норм расхода по которым еще не существует, рассчитывают по аналогии с выпуском однотипных изделий. В состав учитываемой зарплаты входит оплата труда и предусмотренные доплаты цехового персонала и ИТР, непосредственно участвующих в производстве. Величина отчислений определяется по установленной норме в процентах к зарплате.

Остальные калькуляционные статьи представляют собой комплексные затраты и распределяются на основе разработанных смет. Плановая себестоимость выпуска, производимого впервые, рассчитывается по сметным калькуляциям, составленным на базе проектной документации. На производствах с комплексным использованием сырья, когда одна его позиция обеспечивает выход нескольких разнотипных продуктов, расходы распределяются по всем продуктам пропорционально по обоснованным коэффициентам.

Рассмотрим, какой будет плановая себестоимость готовой продукции на примере.

Пример

Компания планирует выпуск нового изделия на основе проектных разработок, в основу которых легли следующие расходы на одну единицу:

Материалы собственные – 3200 руб.;

Покупные комплектующие материалы – 4200 руб.;

Топливо – 300 руб.;

Э/энергия – 200 руб.;

Зарплата основная 450 руб.;

Зарплата дополнительная (премии) – 200 руб.;

Отчисления страхвзносов (30% от зарплаты) – 195 руб.;

Эксплуатация оборудования – 400 руб.;

Общепроизводственные расходы 30% от общего ФОТ (450 + 200) – 195 руб.;

Общехозяйственные затраты 20% от ФОТ, согласно утвержденным коэффициентам распределения затрат – 130 руб.;

Прочие производственные затраты (по смете разработчика) – 300 руб.;

Внепроизводственные расходы – 200 руб.

Составлена калькуляция:

|

Расчет плановой себестоимости единицы изделия в рублях: |

|||

|

№ п/п |

Структура затрат по элементам |

Расчет |

Сумма на ед. |

|

1 |

Сырье и материалы |

3200 |

|

|

2 |

Комплектующие покупные |

4200 |

|

|

3 |

Топливо на технологические нужды |

300 |

|

|

4 |

Электроэнергия |

200 |

|

|

5 |

Зарплата основная |

450 |

|

|

6 |

Зарплата дополнительная |

200 |

|

|

7 |

Отчисления в фонды |

30% от ФОТ (650 р.) |

195 |

|

8 |

Эксплуатация оборудования |

400 |

|

|

9 |

Общепроизводственные расходы |

30% от ФОТ (650 р.) |

195 |

|

10 |

Плановая цеховая себестоимость |

(сумма строк с 1-й по 9-ю) |

9340 |

|

11 |

Общехозяйственные расходы |

20% от ФОТ (650 р.) |

130 |

|

12 |

Прочие производственные затраты |

300 |

|

|

13 |

Плановая производственная себестоимость |

стр. 10 + стр. 11 + стр. 12 |

9770 |

|

14 |

Внепроизводственные расходы |

200 |

|

|

15 |

Полная плановая себестоимость |

стр. 13 + стр. 14 |

9970 |

По сформированной калькуляции плановая себестоимость нового изделия составила:

-

цеховая – 9340 руб.;

-

производственная – 9770 руб.;

-

полная – 9970 руб.

Людмила Юрьевна Ананьева

Эксперт по предмету «Экономика»

преподавательский стаж — 10 лет

Задать вопрос автору статьи

Понятие и сущность годового выпуска продукции

Определение 1

Годовой выпуск продукции – это общий (суммарный) объем произведенного в течении года товарного продукта, выраженный посредство различных показателей.

Основой любой экономики выступают производство товарной продукции и ее последующая реализация. Фактический объем произведенной продукции как раз и отражает объем ее выпуска. Иначе говоря, годовой выпуск есть ни что иное, как продукция, произведенная (выпущенная) в течении года.

Выпуском товарной продукции занимаются различные экономические субъекты – и хозяйствующие субъекты, и домохозяйства. Каждый из них в течении года способен выпустить определенный объем продукции. Если посчитать ее суммарную величину, мы получим объем годового выпуска продукции.

Показатель годового выпуска продукции играет огромную роль. Его значимость определяется с двух сторон:

- с стратегической точки зрения годовой выпуск продукции позиционирует предприятие или национальную экономику в целом, характеризуя их производственные возможности и ассортиментную политику;

- с финансовой точки зрения годовой выпуск продукции выступает в роли ключевого объемного значения, характеризующего общие масштабы производственной деятельности.

Виды годового выпуска продукции

Говорить о годовом выпуске продукции принято как на микро, так и на макроуровнях. В первом случае речь идет о годовых объемах производства отдельно взятых хозяйствующих субъектов (предприятий, организаций, фирм), а во втором случае – об объемах производственной деятельности национальной эконмической системы в целом. Само значение данного показателя может быть двух основных видов:

- плановое значение (продукция, производимая по плану в будущем);

- фактическое значение (продукция, уже произведенная).

Плановый объем годового выпуска продукции рассчитывается на перспективу, исходя из текущих производственных возможностей, а фактический отражает реальный выпуск продукции за прошедший год. Зачастую два эти показателя подлежат сравнению, в процессе которого определяются относительные и абсолютные отклонения выпуска, а также причины и факторы, оказавшие на них влияние.

«Годовой выпуск продукции с формулой» 👇

Замечание 1

Помимо прочего годовой выпуск продукции может быть валовым, сменным оптимальным и пр.

Теоретические основы расчета годового выпуска продукции

В экономике годовой выпуск продукции рассчитывается как на плановую перспективу, так и за прошедший календарный период. Так или иначе, он может быть рассчитан и измерен в натуральных либо стоимостных измерителях.

Натуральные измерители характеризуют вещественные аспекты производственных процессов и устанавливаются в физических единицах (пример – штуки, единицы, тонны, литры и т.д.). Таким образом, фактически произведенная продукция рассчитывается по фактическим объемам производства.

Стоимостные измерители позволяют рассчитать количественные характеристики производственного процесса в стоимостном (денежном) выражении. В этом случае выпущенная продукция измеряется в денежных измерителях – рублях, долларах, евро и т.п.

Расчёт величины годового выпуска продукции производится по определенной методике. В общем виде формула его расчета представлена на рисунке 1.

Рисунок 1. Формула расчета годового выпуска продукции на микро-уровне. Автор24 — интернет-биржа студенческих работ

На уровне отдельно взятого хозяйствующего субъекта годовой выпуск продукции определяется как среднее суммарное значение выпуска продукции за общее число смен (рабочих дней) в году. Подобным образом может быть рассчитана как натуральная, так и стоимостная величина годового выпуска продукции.

Если говорить о расчете годового выпуска продукции на макроуровне, то в этом случае суммируется валовый годовой выпуск продукции хозяйствующих субъектов территории страны. Формула, по которой производится расчет показателя, приобретает соответствующее значение.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме