Содержание страницы

- Внереализационные поступления (доходы)

- Какие доходы не являются реализационными?

- Перечень внереализационных доходов

- Не забудьте включить эти доходы во внереализационные

- Внереализационные доходы и налогообложение

- Не ошибитесь при учете внереализационных доходов

- Внереализационные расходы

- Открытый перечень внереализационных расходов

- Могут ли другие расходы оказаться внереализационными?

- Убытки – это тоже расходы?

- Признание расходов внереализационными

- Внереализационные расходы и бухучет

Преобладающее большинство доходов и расходов любой организации связано с реализацией товаров и/или услуг. Однако, деятельность и финансовая отчетность не исчерпывается исключительно продажами. Есть весьма значительные доходно-расходные статьи, связанные с другими бизнес-процессами, им тоже необходим учет.

Проанализируем специфику этих финансовых показателей, остановимся на особенностях их отражения в бухгалтерском учете и в Налоговом Кодексе Российской Федерации, рассмотрим их влияние на размер налога на прибыль.

Внереализационные поступления (доходы)

Понятие о внереализационных доходах дает Налоговый Кодекс РФ. Согласно тексту Кодекса, они представляют собой поступления в бюджет организации, не имеющие отношения к выручке от реализации товаров, работ, услуг, а также к продаже имущества и основных средств фирмы.

Эти доходы являются полноправной частью прибыли юридического лица. Ст. 250 приводит 2 возможности определить отношение доходов к внереализационным: «от противного» и перечислением пунктов перечня.

Какие доходы не являются реализационными?

Когда в дефиниции указано, что к определяемому понятию относятся все показатели, кроме перечисленных, то нужные факторы можно вычислить методом исключения. Можно сказать, что не являются реализационными все типы доходов, не поименованные в ст. 249 НК РФ. В свою очередь, в ст. 250 НК РФ значится, что внереализационными признаются все доходы организации, кроме:

- сумм, вырученных вследствие реализации;

- не облагаемых налогом финансовых поступлений (они особо оговорены в ст. 251 НК РФ).

Перечень внереализационных доходов

Другой подход к определению этой формы прибыли – перечисление возможных типов доходов, которые ст. 250 НК относит к внереализационным:

- прибыль, полученная от долевого участия в других объединениях (если на дивиденды покупаются дополнительные акции, то это поступление исключается из внереализационных);

- выплаченные фирме пени, штрафы, неустойки по договорам (или даже еще не выплаченные, а только присужденные или признанные должником);

- полученные компенсации за ущерб или убыток;

- выплаты по страховке;

- прибыль от сдачи материальных активов или недвижимости в аренду или субаренду (кроме тех ситуаций, когда эта деятельность является основной для фирмы – тогда это уже доход от оказания услуг);

- активы, получаемые бесплатно, например, при дарении;

- прошлая прибыль, проведенная отчетным годом;

- стоимость излишков имущества, зачисляемых на баланс по итогам очередной инвентаризации;

- выплаты задолженностей по кредитам и депонентам, срок давности которых уже вышел («неожиданно возвращенный долг»);

- прибыль от разницы в курсе валют;

- результат дооценивания активов;

- некоторые другие.

Не забудьте включить эти доходы во внереализационные

Налогоплательщики нередко упускают некоторые виды прибыли, которые тоже относятся к внереализационной, тем самым вольно или невольно занижая налоговую базу. Тем не менее, эти поступления в бюджет организации включаются во внереализационные доходы:

- проценты по выданным займам, вкладам, долговым распискам (как в отношениях с контрагентами, так и с Центробанком);

- рыночная стоимость материалов, полученных в результате демонтажа списанного имущества;

- полученные фирмой благотворительные взносы и целевые пожертвования, использованные по заявленному назначению;

- оценка списанной и возращенной печатной продукции;

- коррекция вычисленной прибыли вследствие изменения методов расчета;

- плюсовая разница вычетов и акцизов.

ОБРАТИТЕ ВНИМАНИЕ! Занижение прибыли из-за упущения некоторых статей доходов, допущенное по умыслу или недостатку знаний, чревато неприятностями со стороны контролирующих налоговых органов: это вполне может быть расценено как уклонение от уплаты налогов.

Внереализационные доходы и налогообложение

Значение этого типа прибыли состоит во влиянии на формирование налоговой базы. Внереализационные поступления необходимо учитывать при начислении следующих видов налогов:

- налог на прибыль – суммируются виды прибыли как от реализации товаров, работ, услуг (по ст. 249 НК РФ), так и внереализационный оборот (по ст. 250 НК РФ);

- определение базы, облагаемой налогом по спецрежиму УСН (ст. 346.16 НК РФ);

- облагаемая база для налогового режима ЕСХН (ст.346.5 НК РФ).

Не ошибитесь при учете внереализационных доходов

Определение всех статей прибыли – довольно сложная и громоздкая задача, в которой нелегко избежать ошибок. Рассмотрим самые распространенные трудности, возникающие при признании доходов внереализационными, и также проанализируем, как их эффективнее избежать.

- Проблемы с датированием. Налог на прибыль «привязан» к определенному учетному периоду, обычно это год. Поэтому очень важно, к какой дате будет отнесено то или иное поступление. Иногда вопрос определения даты может быть спорным. Например, выплачено возмещение по страховке – несомненно, внереализационный доход. К какому периоду отнести получение этой прибыли? Возможны два различных ответа, в зависимости от того, какой метод расчета налогов используется налогоплательщиком:

- при кассовом методе важной будет дата перечисления средств от страховой компании (п. 2 ст. 273 НК РФ);

- при методе начисления ключевой датой будет день, когда страховщик принял решение о выплате (подп. 4 п. 4 ст. 271 НК РФ).

Такие же сложности могут возникнуть при установке даты получения прибыли от аренды. По договору, арендная плата вносится с той или иной периодичностью, и дата учета может быть смещена от указанной в договоре до дня фактического получения денег.

- Вопросы возмещений и компенсаций. Часто возмещение, полученное законным путем, отнюдь не покрывает полученный фирмой ущерб. Бизнесмен полагает, что поскольку он фактически остался в убытке, который не перекрыли полученные средства, они не будут включаться в состав прибыли, а значит, и налог на них не полагается. Буква закона говорит другое: любое страховое возмещение подлежит налогообложению, даже если имущество нельзя восстановить или с осужденного за его кражу совершенно нечего взять (письмо ФНС от 15.11.2005 № 22-2-14-2096).

- Бесплатные услуги. Если фирме были оказаны некие услуги безвозмездно, это вовсе не личные дела руководителей, а изменение баланса. Данные услуги должны быть отражены во внереализационных доходах по среднерыночной стоимости (ст. 105.3 НК РФ). Стоимость самого актива, в который были «вложены» безвозмездные услуги, при этом не увеличится – ведь хозяин не затратил на это своих средств.

- Урезание уставного капитала. Когда уставной капитал становится меньше, чем чистые активы, образующаяся разница либо должна быть поделена между всеми участниками, либо отнесена ко внереализационным доходам. Если снижение капитала инициировано требованиями закона, коррекция не требуется.

- Долг, который больше не потребуют. Если кредитор просрочил вашу задолженность либо фирма-контрагент ликвидировалась, не потребовав выплаты по обязательствам, это опять-таки внереализационный доход. Не стоит пытаться скрыть неожиданно образовавшийся излишек средств – отслеживание таких «просрочек» вменено в обязанность налогоплательщику. Если это отыщет налоговая, вам инкриминируют нарушение, даже если не будет директорского приказа о списании (постановление президиума ВАС РФ от 08.06.2010 № 17462/09).

- Деньги, получаемые по штрафным санкциям. В любом договоре обычно содержатся обязательства в случае нарушения каких-либо положений. Если контрагент «попал» на штраф, это не значит, что ваша фирма уже автоматически получила этот доход. Учитываемой внереализационной прибылью эти средства станут только тогда, когда должник признает требуемую сумму или имеется соответствующее судебное решение.

Внереализационные расходы

Налоговый Кодекс посвятил внереализационным расходам ст. 265. Этот вид документально подтвержденных, обоснованных затрат не имеет прямой связи с торговлей товарами, платой за услуги и выполнение работ, а также к таким расходам могут быть отнесены некоторые разновидности убытков.

ВАЖНО! Одним из главных критериев отнесения расходов (как и доходов) к внереализационным является основная деятельность организации. Например, если фирма, занимающаяся производством и продажей канцелярской продукции, сдает одну из комнат своего офиса в аренду, то расходы на содержание этой комнаты будут как раз внереализационными (как и доходы от арендной платы). А если аренда – основной бизнес фирмы, то дело приходится иметь уже с производственными расходами.

Открытый перечень внереализационных расходов

В статье 265 НК РФ приведено 20 видов подобных расходов. К бесспорно внереализационным относятся такие затраты и финансовые потери организации:

- средства, потраченные на содержание и обслуживание материальных активов, взятых в аренду или по лизинговому договору;

- проценты, которые пришлось уплатить по тем или иным обязательствам за отчетный период: ссудам, кредитам, ценным бумагам;

- затраты на выпуск собственных ценных бумаг организации (к ним относятся не только акции, но и бланки, реестры, журналы, публикации в СМИ);

- регистрационные расходы;

- обслуживание купленных ценных бумаг;

- потери, вызванные колебаниями валютного курса;

- расходы на ликвидацию основных средств, недостаточный объем начисленной амортизации, ликвидация незавершенных объектов;

- траты на консервацию и расконсервацию производственного процесса (для обоснования расходов обязательно решение руководителя и наличие сметы);

- затраты на тару и упаковку;

- обязанность выплатить штрафы, пени, компенсации;

- траты на различные корпоративные мероприятия;

- средства на организацию и проведение собраний учредителей ООО или акционеров;

- результат уценки товаров, запасов;

- некоторые другие расходы.

Могут ли другие расходы оказаться внереализационными?

Перечисление в ст. 265 НК является открытым, то есть в нем предусмотрен подпункт «и другие». Существуют такие затраты, относительно которых не всегда можно однозначно выяснить их принадлежность, они в равной степени могут принадлежать как к реализационным, так и к их противоположности. В таких случаях закон предоставляет выбор самому налогоплательщику, только этот выбор нужно обосновать в соответствующих внутренних документах.

ОБРАТИТЕ ВНИМАНИЕ! Иные затраты, признаваемые внереализационными расходами, должны соответствовать требованиям НК, то есть быть оправданными экономически, подтвержденными с помощью документации и иметь отношение к получению доходов.

Примеры расходов, которые правомерно счесть внереализационными:

- плата за банковские услуги;

- предоставляемые скидки;

- траты на содержание профсоюзной организации;

- судебные издержки, если в суде рассматривается дело, касающееся производственной деятельности фирмы;

- проценты по ссуде, взятой с целью выплатить дивиденды или для покупки основных средств.

ВНИМАНИЕ! Проценты – это самостоятельный вид расходов, для которых есть свои учетные правила, предусмотренные НК. Поэтому в зависимости от цели займа проценты по нему могут быть отнесены к внереализационным расходам, так и к другим видам трат.

Убытки – это тоже расходы?

Средства, потерянные или недополученные в отчетном периоде, тоже могут относиться к внереализационным расходам, если соответствуют их критериям. К таковым НК РФ относит:

- любые убытки, которые были получены ранее, но выявлены именно в отчетный период (не забудьте уточнить налоговую декларацию!);

- не погашенная задолженность, которая признана безнадежной (не имеющая обеспечения, просроченная);

- результаты простоя производства по внутренним причинам;

- убытки, причиненные чрезвычайными ситуациями, катастрофами, стихийными бедствиями, катаклизмами и пр.;

- траты на ликвидацию последствий таких ситуаций;

- выявленную ревизией недостачу без возможности установить виновное лицо;

- другие подходящие под определение убытки.

Признание расходов внереализационными

Важность отнесения трат именно к этому виду расходов помогает в снижении налоговой базы по налогу на прибыль.

Списание расходов выполняется по одному из двух методов, и для каждого в НК РФ установлена своя процедура:

- при методе начисления нужно пользоваться п.7 ст. 272 НК РФ;

- для кассового метода предусмотрена процедура, описанная в п.3 ст. 273 НК РФ.

От выбора метода зависит момент признания расходов: в первом случае это дата документального подтверждения основания, а в случае применения кассового метода – фактическое наступление события.

Необходимо, чтобы расходы имели обязательное документальное подтверждение, это требование четко прописано в НК РФ. Каким именно будет это подтверждение, приходится решать в каждом конкретном случае.

Например, при списании как внереализационного расхода убытков от произошедшего пожара в данном периоде подтверждением может служить один из документов:

- справка, выданная противопожарной службой (государственным органом);

- протокол с места происшествия;

- акт установления причины пожара;

- инвентаризационные акты и т.п.

Внереализационные расходы и бухучет

Бухгалтеру обязательно учитывать эти расходы в отчетном периоде, потому что их суммы повлияют на размер налоговой базы в следующем периоде.

К СВЕДЕНИЮ! В положениях по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) и «Расходы организации» (ПБУ 10/99) перечни полученных и затраченных сумм не совпадают с Налоговым Кодексом. Внереализационные доходы в бухучете отнесены к категории «Прочие», где учитываются вместе с операционными. Поэтому и могут возникать временные расходные разницы, которые постоянно корректируются.

АНАЛИЗ ВНЕРЕАЛИЗАЦИОННЫХ РЕЗУЛЬТАТОВ [c.190]

Поскольку значительная часть внереализационной прибыли и убытков не планируется, основным методом их анализа является сравнение с показателями за предшествующие периоды, а планируемые прибыли и убытки, кроме того, сопоставляются с планом. В процессе анализа внереализационных результатов надо определить причины возникновения каждой суммы прибыли и убытков, выяснить, какие меры принимались к взысканию списанной задолженности в связи с истечением сроков исковой давности, а также к конкретным виновникам возникновения таких сумм. Особенно важно установить, все ли меры были приняты предприятием к удержанию с виновников задолженности по недостачам и хищениям, списанным на конечные результаты деятельности предприятия. Необходимо также проверить правильность списания неамортизированной части стоимости основных фондов, отражаемой как внереализационные убытки. Анализ внереализационных прибылей и убытков помогает вскрыть недостатки на отдельных участках производственна-хозяйственной деятельности предприятия. Состав внереализационных прибылей и убытков за отчетный и прошлый годы характеризуется данными табл. 9.6, тыс. руб. [c.190]

Заключительным этапом анализа внереализационных результатов является разработка мероприятий по устранению фактов допускаемой бесхозяйственности на анализируемом предприятии. [c.192]

Балансовая прибыль предприятия состоит из двух частей прибыли от реализации продукции, показываемой в отчетности предприятия в форме № 2-кв (отчет о реализации продукции, доходах и расходах предприятий), раздел 1, и в форме № 12 годового отчета, раздел А и прибыли от прочей реализации и внереализационных результатов, отражаемых в отчетных формах № 2-кв, № 12 (раздел Б) и № 20. Общая величина балансовой прибыли показывается в сводной форме № 22 О результатах производственно-хозяйственной деятельности предприятия . [c.167]

При определении рентабельности капитала в расчет принимается вся балансовая прибыль (прибыль от реализации продукции, имущества и внереализационные результаты). Аналогично и выручка должна включать в себя выручку от реализации продукции, имущества и прочих активов. [c.251]

Как проводится анализ прочих операционных и внереализационных результатов [c.241]

На втором этапе финансового анализа оценивается качество информации, качество доходов, т.е. влияние способов и методов учета на формирование прибыли и других финансовых результатов. Так, чистая прибыль — сердцевина всех финансовых показателей. Насколько она показательна На качество чистой прибыли могут воздействовать методы учета и расчетов прибыли от реализации продукции, работ и услуг, характер результатов прочей реализации и внереализационных результатов, налоговые условия и льготы по налогам и т.д. Размер прибыли от реализации продукции зависит от методов списания безнадежных долгов, от принятой оценки товарно-материальных ценностей, методов начисления износа как основных фондов, так и нематериальных активов. [c.280]

Прибыль от внереализационных результатов 12 16 133,3 [c.308]

Если определяем рентабельность всех активов, то в расчет принимается вся балансовая прибыль, которая включает в себя прибыль от реализации продукции, имущества и внереализационные результаты (доходы от долгосрочных и краткосрочных финансовых вложений, от участия в совместных предприятиях и прочих финансовых операций). [c.307]

В процессе анализа изучаются состав, динамика, выполнение плана и факторы изменения суммы полученных убытков и прибыли по каждому источнику внереализационных результатов (табл. 20.9). [c.519]

Сальдо внереализационных результатов -872,1 . [c.94]

Получение валюты на командировочные расходы зачисляется на отдельный субсчет счета 50 Касса (50/2 — 52), после чего производится выдача валюты из кассы в подотчет командированному (71 — 50/2). Записи на счета производят в валюте платежа и ее рублевом эквиваленте по курсу ЦБ РФ на момент получения и момент выдачи, если эти даты не совпадают. Списание командировочных средств с подотчетного лица производится по мере возвращения его из командировки и представления авансового отчета с приложенными к нему оправдательными документами. Сумма расхода средств относится по соответствующим направлениям согласно курсу на день представления отчета (20, 26 — 71). В том случае, когда к моменту представления отчета курс валюты изменяется, определившаяся курсовая разница относится на внереализационные результаты положительная — на прибыль (71 — 80/3), отрицательная — на убыток (80/3 — 71). [c.419]

Выполнение плана по прибыли зависит от своевременной сдачи объектов, технологических этапов и комплексов работ заказчикам, от снижения себестоимости работ, а также от показателей других сторон деятельности, например от работы подсобных производств и обслуживающих хозяйств, внепроизводственных операций (реализации материальных ценностей, оказания услуг на сторону и прочих внереализационных результатов). [c.290]

Доходы и расходы от внереализационных операций (внереализационные результаты) [c.103]

Индекс цен равен частному от деления итога гр. 5 на итог гр. 4 приведенной формы таблицы. На полученный индекс корректируется прибыль от реализации за базисный (прошлый) период, так как действующая модель хозяйственного механизма предприятия, основанная на налогообложении прибыли, не предусматривает изменения фактической суммы балансовой прибыли и прибыли от реализации продукции (товаров, работ, услуг) на указанный выше индекс. Если, например, индекс цен равен 2, то для достижения сопоставимости надо прибыль от реализации базового периода умножить на 2. Этот индекс нельзя распространять на финансовый результат от прочей реализации и внереализационные результаты. Для прочей реализации необходимо рассчитать отдельный индекс. Рассматриваемый индекс цен включает и имевшие место изменения цен на материалы, тарифов на энергию, оплату труда и др., так как в основе цены лежит полная себестоимость единицы реализуемой продукции. В действующих условиях хозяйствования в уровне индекса цен значительна доля инфляции. В связи с этим целесообразно выделить эту долю. Для расчета можно использовать соответствующие коэффициенты Министерства статистики и анализа. Кроме того, фактическая сумма прибыли уменьшается на сумму прибыли, изъятую в доход государственного бюджета, и сумму, полученную в результате завышения цен, выпуска продукции с отступлением от стандартов, нарушения рецептур. Оценка выполнения плана прибыли сочетается с изучением динамики. При этом составляется аналитическая табл. 2.2. [c.105]

Анализ внереализационных результатов следует проводить по каждому их виду. При этом необходимо установить, правильно ли они отнесены за счет предприятия и в частности за счет прибылей и убытков не было ли допущено при списании сумм на убытки нарушений действующих положений. Внереализационные убытки в значительной мере являются результатом нарушения договорной дисциплины и свидетельствуют о том, что на предприятии плохо обеспечивается сохранность собственности. Внереализационные доходы и расходы от штрафов, пени, неустоек в некоторых случаях являются результатом плохой постановки учета (например, прибыль прошлых лет, выявленная в отчетном году). Внереализационные доходы и расходы изучаются в динамике за ряд отчетных периодов. Тщательно выясняются причины их (особенно по штрафам), намечаются меры по сокращению и недопущению внереализационных убытков, штрафных санкций, большую часть которых составляют штрафы за нарушение договоров поставок. [c.115]

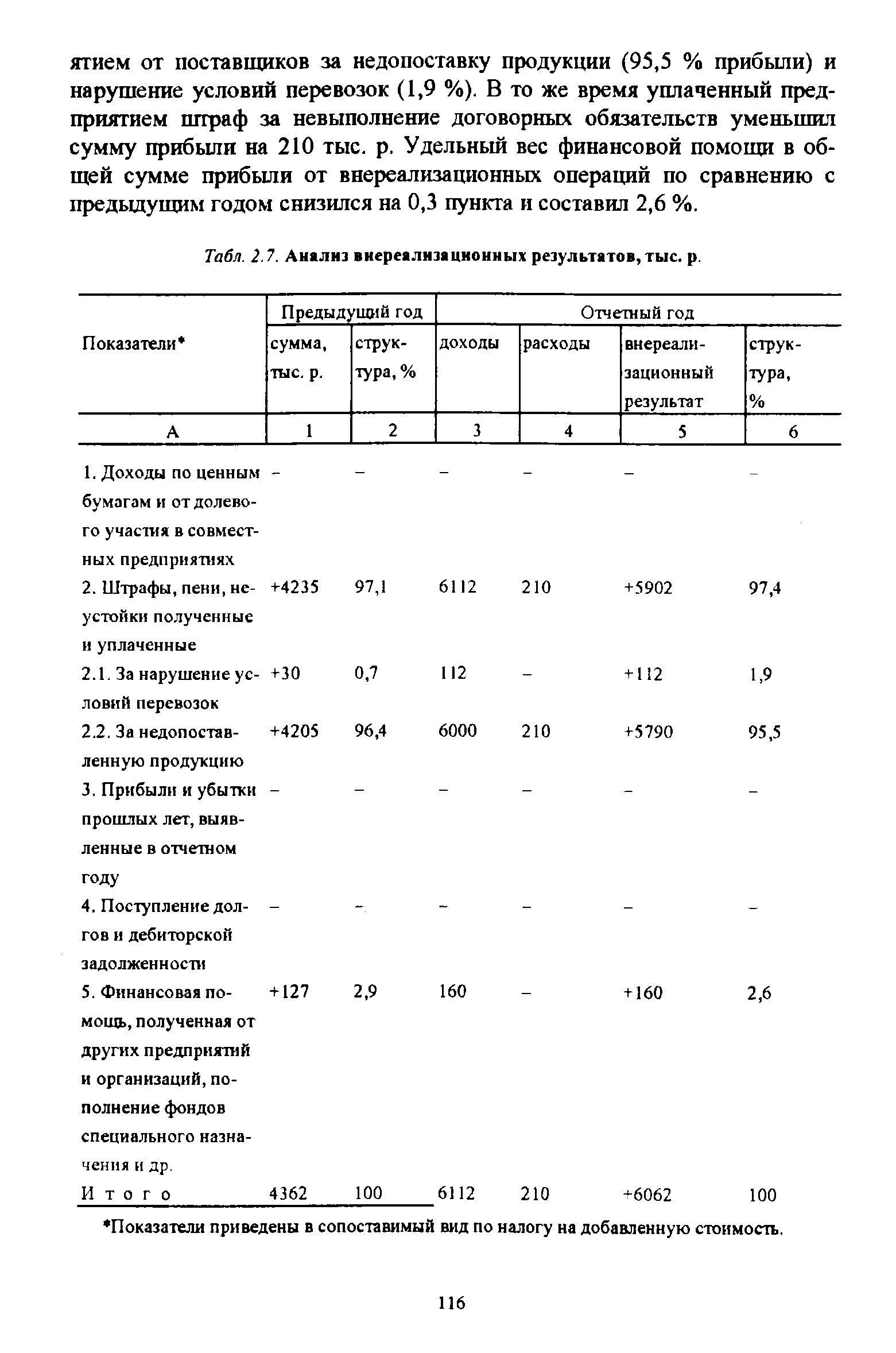

По анализируемому предприятию внереализационные результаты (за исключением планируемых) характеризуются данными, приведенными в табл. 2.7. [c.115]

| Табл. 2.7. Анализ внереализационных результатов, тыс. р. |  |

Проверка итог гр. 3 табл. 3.2. = гр. 3 табл. 3.1, показатель 6. Анализ налогооблагаемой прибыли показывает, что она увеличилась на 19102 тыс. р. Положительное влияние оказал рост балансовой прибыли на 20192 тыс. р., в том числе прибыли от реализации продукции (работ, услуг) на 8800 тыс. р., прибыли от прочей реализации на 5330 тыс. р., прибыли от внереализационных результатов — на 6062 тыс. р. [c.158]

Таким образом, по данным табл. 3.11 прирост чистой прибыли в сумме 14360 тыс. р. обусловлен ростом объема реализованной продукции и цен на нее, прибыли от прочей реализации и внереализационных результатов отрицательное влияние оказал рост себестоимости реализованной продукции и снижение удельного веса чистой прибыли в балансовой, которое обусловлено в свою очередь изменением налогов и экономических санкций, внесенных в бюджет из прибыли. [c.175]

Ежемесячные данные о выручке от реализации продукции (работ, услуг), о выручке от прочей реализации, внереализационных результатах [c.273]

Сальдо внереализационных результатов -2 8 — [c.46]

Прибыль (убыток) от прочей реализации +(-) Внереализационный результат [c.244]

Внереализационные результаты — это доходы или потери объединения, непосредственно не связанные с реализацией они не включаются в себестоимость транспортируемого газа, а учитываются непосредственно на счете прибылей и убытков. При этом необходимо иметь в виду, что убытки являются следствием бесхозяйственности в работе. Это относится не только к потерям от недостач, растрат и хищений, но в значительной мере и к списанию дебиторской задолженности. Обоснованность списания за счет убытков при анализе проверяется по всем видам потерь. В итоге анализа прибыли составляется сводка влияния отдельных факторов на отклонение суммы прибыли от плана. В нашем примере эта сводка выглядит следующим образом, тыс. руб. [c.115]

Охарактеризовать слагаемые и методику анализа прибыли от операционных и внереализационных доходов и расходов, внереализационных результатов. [c.147]

Для практических целей при оценке финансового состояния имеют значение не только показатели ликвидности, определяемые по балансу предприятия, но и показатели платежеспособности с учетом поступления денег от реализации продукции, внереализационных результатов и расходов на себестоимость денежных средств по формированию затрат на производство продукции и оплату обязательств. Анализ показателей платежеспособности по балансу имеет ограниченную значимость, т.к. это остатки средств на 1.01, а уже 2-го, 3-го числа и т.д. остатки оборотных активов и в первую очередь денежных средств могут увеличиться в 10 раз в случае реализации продукции. [c.175]

Из данных табл. 9.2 устанавливается, что план прибыли от реализации товарной продукции перевыполнен па 125 тыс. руб. (1815—1690), или на 7,4% (125 1690X100) к плану. Сверхплановая прибыль от прочей реализации составила 4 тыс. руб. От внереализационных результатов анализируемое предприятие получило доходы в сумме 24 тыс. руб. (32- -1 4+6), за счет чего на эту сумму увеличилась общая величина прибыли. Балансо- [c.185]

При анализе внереализационных результатов особое внимание следует обратить на изучение имеющихся непроизводительных расходов, вызванных бесхозяйственностью, установить причины, место и виновников их возникновения. К ним относятся убытки от списания долгов за истечением сроков исковой давности, дебиторской задолженности вследствие неплатежесгю- [c.191]

Определите сумму балансовой прибыли предприятия, если известно, что в истекшем году прибыль от реализации продукция основной деятельности составила 1280 тыс. р. прибыль от реализации прочей продукции, работ и услуг -lib rue. р. убыток от внереализационных результатов -28 тыс. р., объем реализуемой продукцки-4800 тыс. р. [c.67]

При углубленном анализе необходимо изучить влияние факторов второго уровня, от которых зависит изменение среднереализацион-ных цен, себестоимости продукции и внереализационных результатов. [c.227]

Прибыль от реяли- 1.2. Прибыль зации продукции (това- от прочей ре-рое, работ, услуг) ализации 1.3. Внереализационные результаты 2.1. Налог на доходы [c.173]

-

Анализ внереализационных результатов.

Внереализационные результаты —

это результаты, которые не связанные с

реализацией выработанной продукции.

Они возникают в следствии различных

причин, которые зависят и не зависят от

предприятия.

В

большинстве своем внереализационные

результаты не планируются за исключением

расходов по содержанию законсервированных

производств.

Внереализационные

результаты могут быть в виде доходов

или расходов.

Внереализационные доходы – это:

—

доходы, полученные от долевого участия

в деятельности других предприятий;

—

дивиденды по акциям, облигациям и другим

ценным бумагам;

—

доходы от сдачи имущества в аренду;

—

получены штрафы, пени, неустойки;

—

прибыль прошлых лет выявленная в отчетном

году;

—

положительные курсовые разницы по

валютным счетам и др.

Внереализационнные расходы — это:

—

выплаченные штрафы, пени, неустойки;

—

убытки по операциям прошлых лет,

выявленные в отчетном году;

—

убытки от хищений, виновники которых

не установлены;

—

отрицательные курсовые разницы по

валютным счетам.

При

анализе внереализационных результатов

необходимо:

1

Результаты по внериализационным

операциям за отчетный год, сопоставить

с данными за прошлый год;

2

Выяснить причины возникновения каждой

суммы, место возникновения и конкретных

виновников;

3

Особое внимание нужно обратить на

изучение потерь вызванных бесхозяйственностью.

Анализ внереализационных результатов

помогает вскрыть недостатки на отдельных

участках работы предприятия, а так же

разработать мероприятия по устранению

бесхозяйственности.

-

Анализ рентабельности продукции

Чтобы наиболее полно вскрыть имеющиеся

у предприятия резервы производства

необходимо провести анализ рентабельности

по отдельным видам продукции.

Рентабельность

продукции определяется отношением

прибыли полученной от реализации

продукции к ее полной себестоимости.

Рпр-ци.

= П /С * 100%

Рпр-ци. = (Ц – С) / С * 100 %

Рентабельность продукции характеризует

эффективность производства продукции

Анализ

рентабельности продукции проводится

в следующем порядке:

1

Сопоставляется уровень отчетности

рентабельности с плановым заданием и

уровнем прошлого года.

2

Определяем отклонение от плана

3

Выясняются причины отклонений:

— изменение полной себестоимости

При

снижении полной себестоимости продукции

прибыль, а следовательно и рентабельность

будут возрастать.

Чтобы

рассчитать влияние этого фактора

необходимо из уровня фактической

рентабельности вычесть уровень

рентабельности рассчитанной по

фактической цене и плановой себестоимости.

ΔР1

= Рф –( Цф – С пл) / Спл * 100%

—

изменение оптовых цен на продукцию.

Повышение

оптовых цен на продукцию приводит к

увеличению суммы прибыли, а следовательно

к повышению рентабельности.

Чтобы

рассчитать влияние этого фактора

необходимо из рентабельности рассчитанной

по фактической цене и плановой

себестоимости вычесть уровень плановой

рентабельности.

ΔР2=(

Ц ф – Спл) / Спл * 100 – Р пл

Проверка

ΔР = ΔР1 + ΔР2

4

Намечаются мероприятия по повышению

уровня рентабельности продукции.

ЗАДАЧА

Проанализировать уровень рентабельности

продукции

|

Показатели |

План |

Отчет |

|

1 Полная себестоимость продукции, тыс. 2 Оптовая 3 Прибыль от реализации |

9,6 11,4 1,8 |

9,4 11,6 2,2 |

1

Определяем уровень рентабельности

продукции

Рпл = 1,8/9,6 * 100% = 18,75 %

Р фак. = 2,2 / 9,4* 100% = 23,4 %

ΔР = 23,4 – 18 ,75 = 4,75 %

Уровень

рентабельности повысился на 4,65%

2

Определяем влияние факторов на отклонение

по уровню рентабельности:

— изменение полной себестоимости

продукции

ΔР1 = Рф – Цф – С пл / Спл * 100%

ΔР1 = 23,4 – 11,6 – 9,6 / 9,9 *100% = 2,57 %

За

счет снижения себестоимости 1 т продукции

уровень рентабельности повысился на

2,57 %

— изменение оптовой цены продукции

ΔР2= Ц ф – Спл / Спл * 100 – Р пл

ΔР2= 20,83 – 18,75 = 2,08%

За

счет повышения оптовой цены на продукцию

уровнь рентабельности повысился на

2,08 %

Проверка

ΔР = 2,57 + 2,08

4,65% = 4,65%

Уровень

рентабельности повысился за счет

снижения себестоимости 1 т продукции и

повышения оптовой цены на продукцию.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Прочие доходы и расходы учитываются на 91 счете. В балансе их увидеть не получится. А вот в отчете о финансовых результатах вполне возможно. Рассмотрим, как учитывать прочие доходы и расходы в бухгалтерском учете, и расскажем, как правильно отражать их в бухгалтерской отчетности.

Прочие доходы и расходы в бухгалтерской отчетности

Счет 91 «Прочие доходы и расходы»

Для чего предназначен счет 91 «Прочие доходы и расходы»? Какие операции отражаются с помощью указанного счета? На примере типовых ситуаций и согласно законодательным нормам рассмотрим проводки по счету 91, а также разберем значение 91 счета в бухгалтерском балансе предприятия.

Подробнее

В бухгалтерской отчетности компании учитываются доходы и расходы, связанные с внереализационной деятельностью, т. е. прочие. В балансе предприятия увидеть эти суммы практически невозможно, поскольку обособленно подобные данные в нем не отражаются, а добавляются в общую сумму финансового результата, полученного по итогам отчетного периода, т. е. прибыли или убытка. Результаты внереализационной деятельности отражаются в общей сумме нераспределенной прибыли/убытка по строке 1370 баланса, и принципы формирования баланса не позволяют вычленить конкретный итог по видам прочих доходов или расходов.

Данными по общим величинам прочих доходов и расходов располагает «Отчет о финансовых результатах» (ОФР). В нем имеются специальные строки для фиксации информации по прочим операциям, а увидеть из каких конкретно поступлений и затрат состоят эти цифры можно в пояснениях к финансовой отчетности, так как согласно действующим стандартам бухучета раскрытие данных о структуре прочих доходов и расходов является обязательным. Узнаем, какие активы и пассивы формируют прочие доходы и затраты компании, а также, каким образом они отражаются в отчетных формах.

Прочие доходы в отчете о финансовых результатах

Продажа основного средства: проводки

Продажа основных средств – это операция, проводки по которой найдут отражение в бухгалтерском учете каждой организации. О том, как правильно оформить реализацию актива, как ее отразить на счетах учета в программе 1: С и как необходимо вести бухучет по требованиям нового стандарта ФСБУ 6/2020 пойдет речь в сегодняшней публикации. Так же в статье вы найдете примеры учета реализации объектов основных средств с учетом различий в применяемых системах налогообложения.

Подробнее

К прочим относят доходные поступления (если они не являются основными в зависимости от вида деятельности), полученные от (п. 7 ПБУ 9/99):

-

продажи ОС;

-

сдачи имущества в аренду или предоставления права на использование интеллектуальных продуктов;

-

оплаты штрафных санкций за нарушение обязательств по заключенным соглашениям;

-

стоимости принятых безвозмездно активов;

-

выявленной прибыли прошлых лет;

-

возмещения ущерба;

-

оприходования просроченных долгов кредиторам;

-

положительных курсовых разниц, дооценок ранее подвергшихся уценке финансовых вложений, ОС и НМА и др.

Прочие доходы в балансе увидеть невозможно, но в ОФР для них предусмотрена отдельная строка. Совокупность имеющихся в отчетном периоде подобных доходов отражается в строке 2340 ОФР. Это значение определяется как сумма по кредитовому обороту сч. 91/1, исключая данные по учету полученных процентов и участия в УК других компаний (для них существуют отдельные строки в ОФР), уменьшенная на дебетовый оборот по уплате НДС, акцизов.

Прочие расходы в отчете о финансовых результатах

Прочими называют расходы по операциям, не связанным с производственным процессом и реализацией. К ним относят затраты по (п. 11 ПБУ 10/99):

-

сертификации продукции;

-

списанию ОС, просроченной дебиторской задолженности;

-

содержанию объектов соцсферы;

-

убыткам предыдущих периодов;

-

обучению и подготовке персонала;

-

аренде и лизингу имущества;

-

предоставленным сторонними фирмами юридическим, аудиторским, банковским, консультационным и информационным услугам;

-

оплате услуг банков;

-

представительским расходам;

-

оценочным обязательствам и др.

Как учесть оценочное обязательство в составе прочих расходов? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в материал.

Как и прочие доходы, расходы в балансе отдельно не указываются. Величина их указывается в строке 2350 ОФР. Это сумма оборотов по сч. 91/2 с кредита разных счетов за исключением сумм, относящихся к уплаченным процентам, НДС и акцизам.

Отражать в ОФР прочие доходы предприятие может развернуто или свернуто, т. е. за минусом расходов, относящихся к ним, если:

1) принятые критерии бухучета разрешают подобную фиксацию доходов;

2) доходы и расходы аналогичного свойства несущественны в общем финансовом состоянии фирмы.

К сведению! Доля прочих доходов в 5 и более процентов от их общей годовой величины указывается отдельно по каждому конкретному виду, для чего в ОФР можно вставить дополнительные строки.

Разберем, как учесть прочие доходы и расходы в бухучете и отразить их в отчетности, на примере.

Пример

Данные по счетам 91/1 и 91/2 за отчетный период:

|

Операция |

Дт |

Кт |

Сумма в руб. |

|

Реализовано ОС |

62 |

91/1 |

120 000 |

|

Начислен НДС по нему |

91/3 |

68 |

20 000 |

|

Списана остаточная стоимость ОС |

91/2 |

01 |

10 000 |

|

Начислен штраф контрагенту за нарушение условий договора |

76 |

91/1 |

12 000 |

|

Страховой компанией фирме возмещен убыток |

76 |

91/1 |

30 000 |

|

Списана безнадежная кредиторская задолженность |

60 |

91/1 |

165 000 |

|

Начислена положительная курсовая разница |

62 |

91/1 |

45 000 |

|

Перечислено банку за РКО |

91/2 |

51 |

180 000 |

|

Контрагент начислил неустойку |

91/2 |

76 |

23 000 |

|

Выявлены убытки прошлых лет |

91/2 |

20,44,60,62 |

76 000 |

|

Отрицательная курсовая разница |

91/2 |

62 |

21 000 |

Величина:

-

прочих доходов составила 352 000 руб. (120 000 – 20 000 + 12 000 + 30 000 + 165 000 + 45 000);

-

прочих расходов – 310 000 руб. (10 000 + 180 000 + 23 000 + 76 000 + 21 000).

В ОФР в графе отчетного периода будет указано (в тыс. руб.):

|

Наименование показателя |

Код строки |

За текущий период |

|

При развернутом способе подачи информации: |

||

|

Прочие доходы |

2340 |

352 |

|

Прочие расходы |

2350 |

310 |

|

В свернутом виде: |

||

|

Прочие доходы |

2340 |

42 (352 – 310) |

|

Прочие расходы |

2350 |

— |

Как уже было замечено, для прочих доходов и расходов в балансе строка не предусмотрена. Результат от прочей деятельности в размере 42 000 руб. увеличит прибыль компании и будет содержаться в общей сумме нераспределенной прибыли по строке 1370 баланса.

Итоги

Прочие доходы и расходы в балансе не отражаются. Сумму по 91 счету можно увидеть лишь в отчете о финансовых результатах. Как правильно отразить проводки в учете и зафиксировать сведения о прочих доходах и расходах в бухгалтерской отчетности мы подробно рассмотрели в данной статье.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Внереализационные доходы налог на прибыль, как правило, увеличивают. Поэтому очень важно организовать правильный налоговый учет этих поступлений. Внереализационными доходами являются поступления, не относящиеся к выручке от реализации товаров (работ, услуг, имущественных прав). О том, как правильно учесть внереализационные доходы при налогообложении прибыли, – далее в материале.

Перечень видов внереализационных доходов

В состав внереализационных доходов, согласно положениям ст. 250 НК РФ, включаются следующие поступления:

- дивиденды, полученные от участия в других организациях (п. 1 ст. 250 НК РФ);

- положительные (отрицательные) разницы при отклонении курса валют официального курса рубля, установленного Банком России на даты реализации (п. 2 ст. 250 НК РФ);

- штрафные санкции при нарушении условий договора, а также суммы убытка или ущерба, причиненного должником и подлежащего возмещению на основании вступившего в силу судебного решения (п. 3 ст. 250 НК РФ);

- доходы от сдачи имущества в аренду, если они не являются доходами от реализации;

- проценты по кредитным договорам (п. 6 ст. 250 НК РФ);

- имущество, полученное безвозмездно (п. 8 ст. 250 НК РФ);

- доход от участия в простом товариществе (п. 9 ст. 250 НК РФ);

- стоимость полученных в ходе демонтажа основных средств материалов (п. 13 ст. 250 НК РФ);

- списанная по истечении срока давности кредиторская задолженность (п. 18 ст. 250 НК РФ);

- стоимость выявленных в ходе инвентаризации материально-производственных запасов (МПЗ) и прочего имущества (п. 20 ст. 250 НК РФ).

Список внереализационных доходов, приведенный в ст. 250 НК РФ, не является исчерпывающим, поэтому прочие поступления, не относящиеся к доходам по основным видам деятельности, должны быть учтены в составе внереализационных доходов, за исключением поступлений, не включаемых в налогооблагаемую базу, прямо указанных в ст. 251 НК РФ.

Как учесть внереализационные доходы при расчете налога на прибыль, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Дополнительно о внереализационных доходах см. в материале «Страховое возмещение – внереализационный доход»

Признание штрафных санкций

Штрафные санкции учитываются в составе внереализационных доходов на основании п. 3 ст. 250 НК РФ при условии, что суммы признаны должником или имеется судебное решение о взыскании с должника сумм убытков или ущерба, вступившее в законную силу. В ситуации, когда имеется просрочка исполнения обязательств, но ответственность должника еще не признана, как в добровольном, так и в судебном порядке, суммы штрафных санкций не образуют внереализационного дохода. Иными словами, наличие просрочки не является основанием для образования внереализационного дохода. Аналогичные выводы содержатся в письмах Минфина России от 16.08.2010 № 03-07-11/356 от 31.12.2008 № 03-03-06/4/103 (п. 2) и УФНС России по г. Москве от 21.01.2010 № 16-15/004664.2

Доходы в виде процентов по договорам займов и кредитов

Доходом по выданным займам и кредитам признаются проценты к получению (п. 6 ст. 250 НК РФ). Для беспроцентного кредита по контролируемой сделке доход определяется иным способом. Здесь доходом является сумма процентов к получению, если бы сделка состоялась, была заключена между независимыми лицами на тех же условиях (письмо Минфина России от 18.07.2012 № 03-01-18/5-97). Иными словами, в случае с беспроцентным кредитом, признанным в силу п. 1 ст. 105.14 НК РФ контролируемой сделкой, доход определяется как предполагаемая сумма процентов по неконтролируемой сделке при аналогичных условиях.

См. также «Перечень доходов, не учитываемых при установлении размера базы по прибыли согласно ст. 251 НК РФ».

Имущество, полученное безвозмездно

Согласно норме, содержащейся в п. 8 ст. 250 НК РФ, не только безвозмездно полученное имущество (работы, услуги, имущественные права), право требования на имущество третьих лиц должны учитываться как внереализационные доходы. Также учитывается и безвозмездное право пользования любым имуществом. В частности, Президиум ВАС РФ в п. 2 информационного письма от 22.12.2005 № 98 указывает на то, что право безвозмездного пользования нежилым помещением также включается во внереализационные доходы. Того же мнения придерживаются как нижестоящие суды (постановления ФАС Волго-Вятского округа от 11.09.2012 № А29-10589/2011), так и чиновники (письма Минфина России от 12.05.2012 № 03-03-06/1/243, УФНС России по г. Москве от 28.05.2009 № 16-15/053909).

Кроме этого, безвозмездно полученными средствами признаются прощенные по кредитному договору денежные средства, если они остаются в распоряжении заемщика (п. 8 ст. 250 НК РФ). При этом если лицом, простившим организации долг, является ее участник (акционер), то при прощении долга возникает также факт увеличения размера чистых активов. Если долг прощен подобным образом, то это влечет за собой прекращение обязательств по ст. 415 ГК РФ и одновременно предоставляет налогоплательщику-организации право не учитывать такие суммы как внереализационные доходы на основании подп. 3.4 п. 1 ст. 251 НК РФ. Объем прощеного долга (доли участника), приведший к увеличению размера чистых активов, значения не имеет. С такой позицией согласны официальные органы: письма Минфина России от 25.06.2014 № 03-03-06/1/30267, ФНС России от 02.05.2012 № ЕД-3-3/1581@.

Для того чтобы налоги на прибыль доходы, полученные в целях увеличения размера чистых активов, не увеличивали, необходимо оформить решение участника, в котором будет указано, что целью прощения долга является увеличение чистых активов. При наличии такого документа у налоговой инспекции не будет оснований для предъявления претензий на несоответствие дохода подп. 3.4 п. 1 ст. 251 НК РФ. Однако применить такую льготу правомерно только в отношении суммы основного долга. Если компания прощает проценты по кредитному соглашению, то их размер необходимо включать в сумму внереализационных доходов (п. 18 ст. 250 НК РФ).

В финансовом ведомстве указывают, что при зачете процентов отсутствует факт передачи средств, поэтому такие операции нельзя отнести к безвозмездному получению имущества (письма Минфина России от 25.06.2014 № 03-03-06/1/30267, ФНС России от 02.05.2012 № ЕД-3-3/1581@). Приведенное правило распространяется на прощенные сверхлимитные, не включенные в расходы проценты, то есть проценты, превышающие предельно допустимую величину, установленную ст. 269 НК РФ. При этом проценты, включенные в состав расходов ранее, должны быть учтены в доходах на момент прощения долга, на что указывается также и в постановлении ФАС Северо-Кавказского округа от 21.11.2013 № А32-21786/2011. Судьи сочли неправомерным повторное уменьшение налогооблагаемой базы посредством применения положения подп. 3.4 п. 1 ст. 251 НК РФ к включенным ранее в расходы процентам.

Основываясь на положениях подп. 3.4 п. 1 ст. 251 НК РФ, не является доходом передача акционером (участником) имущества (имущественных прав) для увеличения чистых активов дочернего предприятия. Указанная норма применяется независимо от размера доли участника (письма Минфина России от 20.04.2011 № 03-03-06/1/257, ФНС России от 22.11.2012 № ЕД-4-3/19653). То же правило распространяется на ситуации, когда дочернее предприятие передает полученное имущество третьим лицам (письмо Минфина России от 18.04.2011 № 03-03-06/1/243). Представленные положения не распространяются на некоммерческие организации, хозяйственные партнерства, производственные кооперативы и унитарные предприятия. Они не могут применять положения подп. 3.4 п. 1 ст. 251 НК РФ (письма Минфина России от 04.07.2013 № 03-03-07/25624).

В Минфине РФ также считают, что нельзя применять положения данной статьи в отношении полученного от участника на безвозмездной основе права пользования имуществом, потому что оно не увеличивает чистые активы, поскольку учитывается обособленно на забалансовом счете (абз. 2 п. 5 ПБУ 1/2008, Инструкция по применению Плана счетов). Право пользования имуществом имеет временную основу и должно быть учтено в структуре внереализационных доходов (п. 8 ст. 250 НК РФ). Аналогичные выводы содержатся в письме Минфина России от 05.12.2012 № 03-03-10/128, письме ФНС России от 20.12.2012 № ЕД-4-3/21753@.

Применение подп. 3.4 п. 1 ст. 251 НК РФ ограничено в отношении обратной передачи имущества или прав на него для дочерних компаний. В ситуациях, когда дочерняя компания прощает задолженность акционеру общества по договору займа или цессии, передает вексель материнской компании, действует иной порядок налогообложения.

Просроченная кредиторская задолженность

Списанная по истечении срока исковой давности просроченная кредиторская задолженность должна быть учтена в налоговом учете во внереализационных доходах при применении п. 18 ст. 250 НК РФ. Основанием для включения кредиторской задолженности в доходы может стать ликвидация предприятия или его исключение из ЕГРЮЛ на основании ст. 21.1 закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (письма Минфина России от 25.03.2013 № 03-03-06/1/9152, ФНС России от 02.06.2011 № ЕД-4-3/8754, постановление ФАС Московского округа от 03.04.2014 № Ф05-1769/2014).

Включение в доходы данного вида задолженности должно производиться в последний день срока окончания давности (письма Минфина России от 28.01.2013 № 03-03-06/1/38, УФНС России по г. Москве от 12.11.2009 «16-15/119132).

При этом судьи не приходят к однозначному выводу по поводу даты принятия кредиторской задолженности с истекшим сроком в состав доходов. На данный вопрос в судебной практике существует 2 точки зрения:

- Просроченная кредиторская задолженность учитывается в доходах налогового периода истекшего срока давности. Данная обязанность предусмотрена независимо от факта инвентаризации задолженности и составления приказа о ее списании согласно п. 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н. Такой вывод содержится в постановлении Президиума ВАС РФ от 08.06.2010 № 17462/09. Аналогичные выводы содержат постановления ФАС Центрального округа от 26.08.2011 № А64-3070/2010, ФАС Уральского округа от 22.03.2012 № Ф09-10012/11. В постановлении ФАС Западно-Сибирского округа от 22.04.2010 № А27-18504/2009 содержится вывод о том, что при отсутствии приказа о списании кредиторской задолженности в срок налогоплательщик получает необоснованную налоговую выгоду.

- В отсутствие приказа по списанию кредиторской задолженности у налогоплательщика не имеется оснований для ее налогового учета как внереализационного дохода согласно п. 78 Положения по ведению бухгалтерского учета (Президиум ВАС РФ от 15.07.2008 № 3596/08). Аналогичные выводы содержатся в постановлении ФАС Дальневосточного округа от 25.01.2010 № Ф03-8058/2009).

Подробнее о периоде включения кредиторской задолженности с истекшим сроком в доходы, см. материал «Списание кредиторской задолженности с истекшим сроком давности».

Итоги

Внереализационные доходы — все доходы налогоплательщика, которые не являются доходом от реализации. Алгоритм учета таких доходов зависит от вида и метода учета доходов: кассовый или способ начисления. В ст. 250 НК РФ поименованы основные доходы, кторые можно отнести к внереализационным. Но этот список является открытым и налогоплательщик вправе дополнить перечень по собственному усмотрению.