Формула для расчета располагаемого дохода

Располагаемый доход — это сумма денег, доступная после учета подоходного налога, будь то расходы или сбережения.

Формула располагаемого дохода = PI – PIT

где PI — личный доход, а PIT — личный подоходный налог.

Уравнение располагаемого дохода довольно просто в использовании и расчете. Во-первых, мы должны определить валовой доход физического лица до вычета любых расходов, а затем вычесть тот же валовой доход по применимой налоговой ставке. Поскольку налогов впоследствии избежать не удастся, необходимо вычесть подоходный налог, чтобы получить данные о располагаемом доходе. Располагаемый доход может быть использован для оплаты расходов, счетов и проведения досуга.

Оглавление

- Формула для расчета располагаемого дохода

- Расчет располагаемого дохода

- Пример №1

- Пример #2

- Пример №3

- Актуальность и использование

- Рекомендуемые статьи

- Расчет располагаемого дохода

Формула располагаемого дохода = Личный доход – Личный подоходный налог.

Расчет располагаемого дохода

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;margin:30px;padding:25px 25px 25px 45px}.free_excel_div:before{content:»»;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%} Вы можете скачать этот шаблон Excel с формулой располагаемого дохода здесь – Шаблон Excel с формулой располагаемого дохода

Пример №1

Семья Уилсона и Уилсона зарабатывает около 60 000 долларов в месяц, и они ежемесячно платят 5 000 долларов в качестве федерального налога. Следовательно, вы должны рассчитать располагаемый личный доход за весь год на основе вышеуказанной информации.

Решение

Используйте приведенные ниже данные для расчета располагаемого дохода

- Валовая зарплата: 60 000 долларов США

- Федеральные налоги: 5000 долларов США.

Во-первых, нам нужно рассчитать годовую валовую заработную плату и федеральные налоги.

Таким образом, расчет располагаемого дохода будет следующим:

= 720 000 – 60 000

Располагаемый доход будет –

- Располагаемый доход = 660 000

Следовательно, располагаемый доход Уилсона и семьи Уилсона составляет 660 000 долларов.

Пример #2

Анджали работает полный рабочий день в Morgan Chase Inc. в качестве старшего аналитика на вспомогательной должности. Недавно на семинаре она узнала о концепциях располагаемого дохода, и ей было любопытно рассчитать свой располагаемый доход, исходя из инженерного образования. Итак, она открыла свою зарплатную ведомость, и ниже приведены подробности:

Она платит 35% федеральных налогов после приемлемых вычетов. Кроме того, она имеет право на три смены в год. Ее резервный фонд и профессиональные налоги вычитаются ежемесячно. Поэтому вам необходимо рассчитать годовой располагаемый доход Анджали.

Решение

В этом примере мы сначала рассчитаем валовой доход после вычета резервного фонда и профессиональных налогов и, наконец, вычета федеральных подоходных налогов. Он помогает определить налог, взимаемый с доходов, полученных физическими лицами, корпорациями и различными другими юридическими лицами. Подробнее.

Теперь брутто-зарплата до вычета федеральных налогов будет составлять 106 900 минус 10 800, что равняется 96 100.

Теперь брутто-зарплата до вычета федеральных налогов будет составлять 106 900 минус 10 800, что равняется 96 100.

Она находится в планке 35%, а подоходный налог с нее же составит 96 100 х 35%, что составляет 33 635.

Таким образом, расчет располагаемого дохода будет следующим:

= 96 100 – 33 635

Личный располагаемый доход будет –

- Располагаемый доход = 62 465

Следовательно, располагаемый доход Анджали составит 62 465 долларов.

Пример №3

Г-н X работал в многонациональной корпорации, где его валовая зарплата составляла 2 000 000 долларов в год, и он находился в налоговой категории: 30 % на доход выше 1 000 000 долларов и 10 % на доход ниже 1 000 000 долларов. Недавно его попросили переехать в США в рамках работы, и там он имел право на 27 000 долларов в год. Он должен был вернуться через 5 лет на родину.

Однако ему было дано решение, воспользоваться этой возможностью или нет. Он узнал, что будет платить налоги в США по фиксированной ставке 27% без каких-либо вычетов. При этом преобладал обменный курс: 1 доллар США = 70 единиц национальной валюты. Следовательно, вы должны оценить, следует ли ему выбрать США или отказаться от них, основываясь на концепции располагаемого дохода.

Решение

В этом примере нам нужно сравнить располагаемый доход родной страны с США.

- Валовая заработная плата в год в стране проживания: 2 000 000,00

- Ставка подоходного налога до 10 лаков: 10%

- Ставка подоходного налога свыше десяти лаков: 30%

- Валовая заработная плата в год в США: 27 000,00

- Ставка федерального подоходного налога: 27%

Расчет располагаемого дохода страны проживания

=2000000,00-400000,00

Располагаемый доход страны проживания будет –

=1600000,00

Расчет личного располагаемого дохода в США

=27000,00-7290,00

Располагаемый доход в США будет –

=19710.00

Таким образом, используя обменный курс, указанный в задаче 70, располагаемая сумма домашних единиц составит 19 710 x 70, что равно 1 379 700.

Поскольку это меньше, чем располагаемый доход их нынешней родной страны, он может рассмотреть возможность отказа от работы в США.

Актуальность и использование

Располагаемый доход можно использовать для получения нескольких экономических показателей. Экономические показатели. Некоторыми экономическими показателями являются ВВП, стабильность обменного курса, надбавки за риск, цены на сырую нефть и т. д., а также статистические показатели. Например, экономисты могут использовать располагаемый доход в качестве отправной точки для расчета таких показателей, как нормы личных сбережений, предельная склонность к сбережениям (MPS), дискреционный доход и формула MPC. доход. Он определяется как отношение изменения потребления (ΔC) к изменению располагаемого дохода (ΔI). читать далее. Располагаемый доход – это доход, остающийся после уплаты налогов.

Рекомендуемые статьи

Это было руководство к формуле располагаемого дохода. Здесь мы обсуждаем формулу расчета личного располагаемого дохода, практические примеры и загружаемый шаблон Excel. Вы можете узнать больше о финансировании из следующих статей –

- Формула предельного продукта труда Формула предельного продукта труда Формула предельного продукта труда рассчитывает изменение уровня выпуска продукции компании при приеме на работу нового работника. Предельный продукт труда рассчитывается путем деления общей стоимости продукта на разницу в труде. читать далее

- Безубыточные продажиБезубыточные продажиБезубыточные продажи — это продажи, при которых общий доход компании равен ее общим расходам, что приводит к нулевой прибыли. Он рассчитывается путем деления общих постоянных расходов компании на процент маржинальной прибыли.Подробнее

- Рассчитать предельную стоимость капиталаРассчитать предельную стоимость капиталаПредельная стоимость капитала представляет собой общую совокупную стоимость долга, собственного капитала и привилегированных с учетом их соответствующих весов в общем капитале компании. Он обозначает стоимость привлечения любого дополнительного капитала и варианты принятия решений.Подробнее

- Формула предельного доходаФормула предельного доходаФормула предельного дохода вычисляет изменение общего дохода при увеличении количества проданных товаров и единиц». Значение обозначает полученный предельный доход. Предельный доход = изменение общего дохода/изменение количества проданных товаров.

Личный располагаемый доход

Располагаемый доход —

- это доход, который человек вправе затрачивать на собственное потребление, а также на сбережения.

Располагаемый личный доход

Располагаемый личный доход (РД) равняется личному доходу за вычетом прямых налогов. Он показывает, какими суммами могут реально распоряжаться домохозяйства. Этот показатель особенно важен для:

- анализа уровня жизни в стране;

- изучения эффективности выполнения государством своих функций. Степень социального неравенства в стране определяется не первичными доходами разных групп населения, а той структурой доходов, которая складывается после проведения государством всех трансфертов и сбора им всех налогов;

- анализа структуры покупательных возможностей населения по тем или иным социальным слоям.

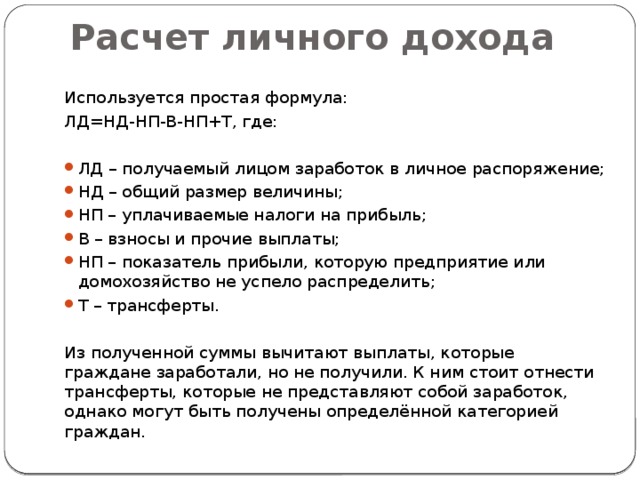

Расчет личного дохода

Используется простая формула:

ЛД=НД-НП-В-НП+Т, где:

- ЛД – получаемый лицом заработок в личное распоряжение;

- НД – общий размер величины;

- НП – уплачиваемые налоги на прибыль;

- В – взносы и прочие выплаты;

- НП – показатель прибыли, которую предприятие или домохозяйство не успело распределить;

- Т – трансферты.

Из полученной суммы вычитают выплаты, которые граждане заработали, но не получили. К ним стоит отнести трансферты, которые не представляют собой заработок, однако могут быть получены определённой категорией граждан.

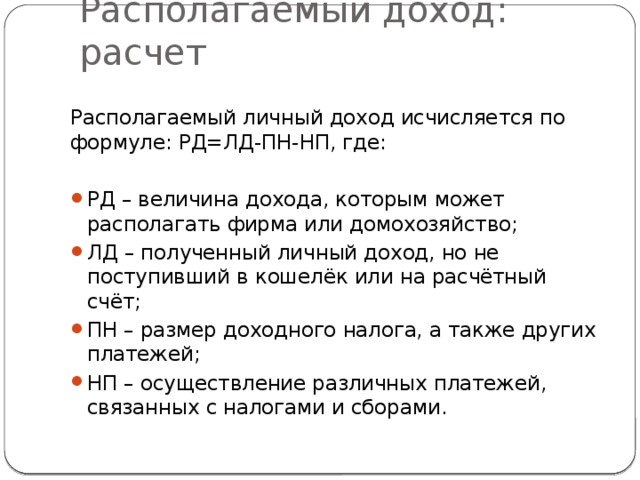

Располагаемый доход: расчет

Располагаемый личный доход исчисляется по формуле: РД=ЛД-ПН-НП, где:

- РД – величина дохода, которым может располагать фирма или домохозяйство;

- ЛД – полученный личный доход, но не поступивший в кошелёк или на расчётный счёт;

- ПН – размер доходного налога, а также других платежей;

- НП – осуществление различных платежей, связанных с налогами и сборами.

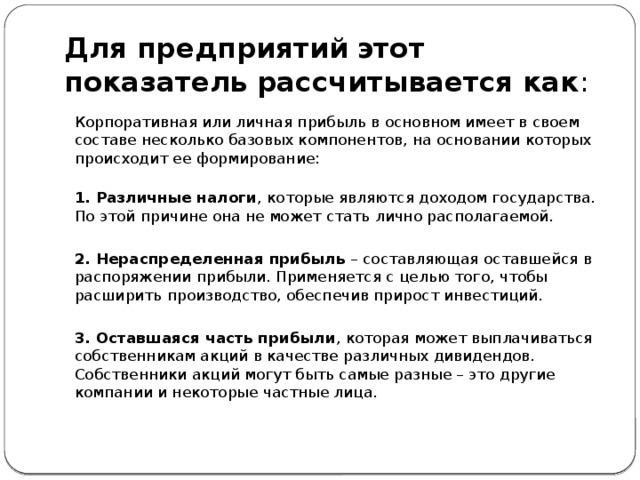

Для предприятий этот показатель рассчитывается как :

Корпоративная или личная прибыль в основном имеет в своем составе несколько базовых компонентов, на основании которых происходит ее формирование:

1. Различные налоги , которые являются доходом государства. По этой причине она не может стать лично располагаемой.

2. Нераспределенная прибыль – составляющая оставшейся в распоряжении прибыли. Применяется с целью того, чтобы расширить производство, обеспечив прирост инвестиций.

3. Оставшаяся часть прибыли , которая может выплачиваться собственникам акций в качестве различных дивидендов. Собственники акций могут быть самые разные – это другие компании и некоторые частные лица.

Личный располагаемый доход и его распределение

- Личные расходы на потребление (в макроэкономике они обозначаются буквой C). Представляют собой расходы, которые направлены на приобретение потребительских товаров. Обычно к ним относятся товары повседневного спроса, покупка недвижимости сюда не входит.

- Выплаты по процентам – обычно это платежи по потребительскому кредиту. Этот элемент является небольшим, ему отводится лишь малая часть в общем числе расходов.

- Сбережения – это одна из частей личного располагаемого дохода, используемого людьми с целью увеличения богатства. В целом, можно выделить несколько основных форм личных сбережений: это увеличенный счет в банке, затраты средств на приобретение ценных бумаг, приобретение арендной недвижимости, оплата старых долгов. Личные сбережения могут быть направлены на увеличение личных инвестиций.

- Располагаемые денежные доходы – это средства, которые субъект хозяйствования может потратить на потребление и сбережения. Данный показатель зависит от вида деятельности человека, а также от предприятия, на котором он работает.

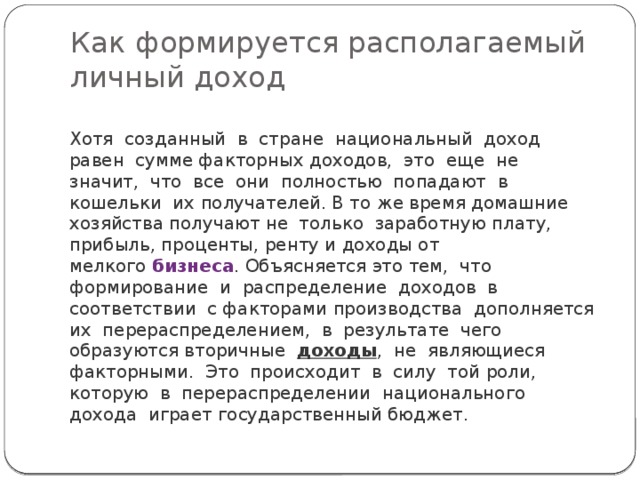

Как формируется располагаемый личный доход

Хотя созданный в стране национальный доход равен сумме факторных доходов, это еще не значит, что все они полностью попадают в кошельки их получателей. В то же время домашние хозяйства получают не только заработную плату, прибыль, проценты, ренту и доходы от мелкого бизнеса . Объясняется это тем, что формирование и распределение доходов в соответствии с факторами производства дополняется их перераспределением, в результате чего образуются вторичные доходы , не являющиеся факторными. Это происходит в силу той роли, которую в перераспределении национального дохода играет государственный бюджет.

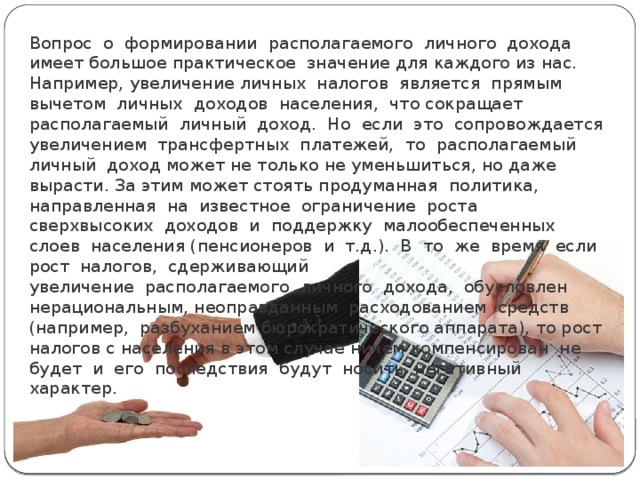

Вопрос о формировании располагаемого личного дохода имеет большое практическое значение для каждого из нас. Например, увеличение личных налогов является прямым вычетом личных доходов населения, что сокращает располагаемый личный доход. Но если это сопровождается увеличением трансфертных платежей, то располагаемый личный доход может не только не уменьшиться, но даже вырасти. За этим может стоять продуманная политика, направленная на известное ограничение роста сверхвысоких доходов и поддержку малообеспеченных слоев населения (пенсионеров и т.д.). В то же время если рост налогов, сдерживающий увеличение располагаемого личного дохода, обусловлен нерациональным, неоправданным расходованием средств (например, разбуханием бюрократического аппарата), то рост налогов с населения в этом случае ничем компенсирован не будет и его последствия будут носить негативный характер.

Спасибо за внимание!

Располагаемый доход — это финансовый показатель, позволяющий узнать, сколько вы можете потратить после вычета налогов. Это также ключевой показатель того, насколько хорошо вы сэкономили на будущих потребностях и желаниях, включая выход на пенсию и отпуск. В этой статье мы обсудим, что такое располагаемый доход, как его рассчитать, чем он отличается от дискреционного дохода и для чего он используется.

Что такое располагаемый доход?

Располагаемый доход также можно назвать чистой зарплатой, и он учитывает деньги, которые остаются у вас после уплаты федеральных, государственных и местных подоходных налогов. Социальное обеспечение и Medicare относятся к федеральным налогам. Располагаемый доход также является экономическим фактором, позволяющим определить, наблюдается ли рост потребительских расходов на товары. Организациям полезно проанализировать все финансовые данные, относящиеся к располагаемому доходу, включая налоги, чтобы принять обоснованное решение о расходах.

Шаги для расчета располагаемого дохода

Чтобы рассчитать располагаемый доход, выполните следующие действия:

-

Определите свой годовой валовой доход.

-

Обратите внимание на все налоговые ставки.

-

Умножьте свой годовой валовой доход на налоговую ставку.

-

Вычтите сумму налога из годового валового дохода.

1. Определите свой годовой валовой доход

Ваш годовой валовой доход указывается в письме с предложением, когда вы устраиваетесь на работу на полный рабочий день. Возможно, в вашей компании также есть программа расчета заработной платы, в которой вы проверяете свой годовой доход в верхней части пакета льгот. В этом примере мы скажем, что ваш годовой валовой доход составляет $200 000.

2. Обратите внимание на все налоговые ставки

При расчете располагаемого дохода обратите внимание на ставки федерального, государственного и местного налогов, чтобы получить четкое представление о том, сколько именно располагаемого дохода вы можете потратить или сэкономить. Для данного примера мы будем использовать штат Флорида, поскольку в нем применяются только федеральные налоги, которые составляют приблизительно 32% для годового валового дохода в $200 000.

3. Умножьте ваш годовой валовой доход на налоговую ставку

Для нашего примера в штате Флорида умножьте ваш годовой валовой доход на ставку федерального налога, чтобы получить сумму налогов, которую вы должны заплатить.

Пример:

$200,000 x 0.32 = $64 000 федеральных налогов

4. Вычтите сумму налога из годового валового дохода

Вычитая сумму налога из первоначального годового дохода, вы получаете располагаемый доход, который можно использовать для трат или сбережений.

$200,000 — $64,000 = $136,000 годовой располагаемый доход

Чем располагаемый доход отличается от дискреционного дохода

Дискреционный доход — это отдельная финансовая метрика, которую можно рассматривать как аналогичную располагаемому доходу, поскольку эти показатели оказывают влияние на экономику и деньги, которые человек тратит на товары. Несмотря на это сходство, основное различие между располагаемым и дискреционным доходом заключается в том, что дискреционный доход — это то, что у вас остается после покрытия расходов на самое необходимое, таких как жилье, коммунальные услуги и медицинское страхование. Другими словами, ваш располагаемый доход — это то, что вы имеете изначально для оплаты предметов первой необходимости, прежде чем у вас появится свободный доход, доступный для всего остального.

Для чего можно использовать располагаемый доход?

После вычета налогов у вас есть множество вариантов, как потратить свой свободный доход. Рекомендуется придерживаться правила 503020 (потребности, желания, финансовые цели), чтобы распределить свои расходы.

Несколько способов, как вы можете потратить располагаемый доход, чтобы соответствовать этому правилу:

-

Арендная плата или ипотека

-

Бакалея

-

Медицинское страхование

-

Путешествия

-

Столовая

-

Пенсионные сбережения

-

Инвестиции

-

Выплата долгов

Арендная плата или ипотека

Арендная плата или ипотека — это фиксированная стоимость, которую вы платите каждый месяц за жилье, и она меняется только в том случае, если вы решили продлить договор аренды или переехать в другой многоквартирный комплекс или жилой комплекс. Это относится к потребности категорию, поскольку жилье — одна из первых статей расходов, которые вы учитываете при оплате счетов. Обратите внимание на то, где вы решили жить, и находится ли это место поблизости от вашего места работы, чтобы сэкономить на транспортных расходах.

Продуктовые товары

Покупка продуктов — это действия, которые вы предпринимаете, чтобы прокормить себя и своих близких, поэтому вам нужно будет учесть расходы на продукты для вашего располагаемого дохода. Старайтесь покупать более здоровые продукты в продуктовом магазине, чтобы улучшить свое здоровье и при этом не забывать о своих привычках тратить деньги. Этот подход соответствует директиве 503020 и в долгосрочной перспективе может сэкономить деньги на медицинском обслуживании.

Медицинская страховка

Ваша медицинская страховка обычно вычитается из вашей зарплаты в зависимости от уровня покрытия, которое вы имеете у вашего работодателя. Когда вы будете искать работу, вам нужно будет рассмотреть пакет льгот компании, прежде чем принять предложение. Когда вы узнаете, что включает в себя пакет льгот, вы будете лучше представлять, как распределить свой свободный доход, чтобы достичь своих финансовых целей. Если вы являетесь независимым подрядчиком, вам придется отдельно учитывать расходы на медицинское страхование.

Поездки

Когда вы путешествуете по личным причинам, обязательно планируйте логистику, стоимость каждого мероприятия и количество времени, которое вы отводите на отдых. Поскольку в командировках задействовано так много переменных, важно оценить, какая часть вашего располагаемого дохода будет выделена на каждую командировку. Даже во время путешествия необходимо учитывать основные расходы на проживание дома, включая арендную плату или ипотеку и коммунальные услуги.

Обед

Поход на ужин может быть сделан, чтобы отпраздновать достижение или завершение рабочей недели. Однако, чтобы сэкономить больше вашего располагаемого дохода в большинстве случаев, лучше всего объединить обеды с расходами на поездки и относиться к ним как к роскоши, а не как к необходимости. Кроме того, старайтесь планировать питание на выходные, чтобы в течение недели вы могли питаться дома и экономить на расходах.

Пенсионные накопления

Вам необходимо внедрить стратегии сбережений, которые ставят во главу угла выход на пенсию. Для этого откладывайте не менее 20% своего располагаемого дохода и вносите его на отдельный счет, чтобы знать, как вы будете использовать свои сбережения. Компании могут предлагать пенсионный счет 401(k) с автоматическим удержанием заработной платы, что позволяет им соответствовать взносам, которые вы делаете с каждой зарплаты. Убедитесь, что вы воспользовались преимуществами 401(k), если он является частью вашего пакета льгот, и обратите внимание на любые комиссии за досрочное снятие средств.

Инвестиции

Если вы решили инвестировать в акции компаний на фондовом рынке, вам необходимо откладывать небольшую часть вашего располагаемого дохода, чтобы сделать это возможным. Вы можете начать инвестировать, имея в банке $500 или $1 000. Начните с инвестирования в акции с низким уровнем риска, оцените полученную прибыль и выясните, удобно ли вам инвестировать больше в ту же компанию или перейти в другую. Вы можете идти в своем собственном темпе и останавливаться, когда вам нужно.

Выплачивает долги

Если вы получили степень бакалавра или магистра, вам, возможно, придется выплачивать студенческие кредиты из своего располагаемого дохода. Если вы являетесь сотрудником начального уровня с низкой зарплатой, постарайтесь делать небольшие ежемесячные выплаты по студенческому кредиту, чтобы распределить сумму долга. Кроме того, выберите фиксированную процентную ставку по студенческому кредиту, чтобы сделать его фиксированной стоимостью в течение всего периода выплат.

РД как показатель благосостояния

В первую очередь статистическое изучение благосостояния населения направлено на выявление номинальных или начисленных доходов, то есть общего объема денег, что получили все люди в государстве за определенный период. Он показывает прибыль без обязательных выплат. Но такие значения не отображают того количества материальных благ, на самом деле доступных населению. Минусуя из собственных номинальных прибылей налоговые и другие обязательные платежи, выявляют личные располагаемые доходы – деньги, направляемые на покупки и сбережения.

Факт! Для оценки покупательной способности населения применяются показатели реального дохода.

Они определяют общий объем товаров и услуг, которые возможно получить за имеющиеся средства в определенный временной период с учетом ценовых изменений. Учитываются только приобретения на текущие средства без накопленных финансовых и нефинансовых активов и увеличения кредитных обязательств.

Уровень РД считается важным критерием благосостояния граждан государства, поскольку он определяет жизненные возможности: получение качественного образования, поездки в отпуск, лечение, посещение культурных мероприятий.

Валовой национальный располагаемый доход

Валовый внутренний продукт – это стоимость товаров и услуг, сделанных и предлагаемых на территории государства, вне зависимости от того, находятся производственные мощности в собственности резидентов либо иностранцев. ВВП относят к важным экономическим показателям, но он не показывает величину национального дохода, получаемого населением: рабочими и служащими, предпринимателями, владельцами ценных бумаг, недвижимости.

Валовый национальный доход различается с ВВП принципом учета потока финансов, который получают жители страны. Прибыль государству поступает не только от изготовления продукции, услуг в самой стране: источник может находиться и заграницей.

Факт! Большие организации способны предоставлять услуги либо основать производственные объекты на зарубежной территории. Средства, получаемые подобной организацией, подлежат разделению между государствами. В итоге, часть финансов перечисляется стране, к которой относится организация.

При вывозе за пределы страны иностранцами и зарубежными организациями большей части прибыли валовый национальный доход будет гораздо ниже, чем ВВП. В развитых государствах ВНД превышает ВВП за счет материальной помощи странам третьего мира и получения процентов за пользование этими средствами.

Валовый национальный располагаемый доход (ВНРД) в рыночных стоимостях складывается из валового национального дохода и сальдо текущих заграничных трансфертов, включающие, к примеру:

- презенты заграничных друзей и родных;

- гуманитарную помощь;

- штрафные начисления и пени, которые выплачивают резиденты за рубежом.

ВНРД охватывает все, что получили резиденты страны. Его определяют по общей сумме валовых РД всех экономических секторов.

ВНРД – один из наиболее значительных макроэкономических показателей, ведь он нужен, чтобы оценивать государственное экономическое положение в целом, отражать совершающиеся в нем перемены, делать прогнозы дальнейшего развития.

Располагаемый личный доход

Все, что человек заработал, считается личным доходом (ЛД). Однако часть этих средств – взносы на соцстрахование, налоги на производство, нераспределенную прибыль – населению не поступает. Другую часть граждане получают как трансфертные платежи. К ним относят законодательно подтвержденные расходы государства, предполагающие перераспределение прибыли среди людей: пособия по безработице, пенсии, стипендии.

Важно! Чтобы вычислить размер ЛД, необходимо вычесть из национального дохода все, что население недополучило, и прибавить трансфертные платежи.

Но полного понимания, как реально обстоят финансовые дела граждан, вычисление ЛД не даст. Необходимо рассчитать располагаемый личный доход (ЛРД) – то, что люди могут использовать по своему усмотрению. Чтобы его определить, нужно вычесть из ЛД обязательные отчисления. К ним относят такие налоги, как:

- подоходный;

- имущественный;

- на наследство;

- на некорпоративную прибыль.

Итого получается, что величина ЛРД в целом и на одного человека меньше, чем ЛД, НД и ВВП.

Реальный (текущий) доход

На понятие персонального располагаемого дохода во многом влияет рост либо снижение цен на различные компоненты денежных затрат населения. Чтобы понимать реальное финансовое состояние граждан, необходимо производить перерасчеты получаемых величин. Для этого применяются индексы потребительских цен:

- сводные;

- по товарным группам;

- по категориям граждан с разными финансовыми возможностями.

Расчет показателей в реальном выражении осуществляется путем сопоставления ценовых параметров текущего и базового периодов по формуле:

Ir = In/ИПЦх100.

ИПЦ здесь – индекс потребительских цен в процентном соотношении к предыдущему месяцу, а Ir и In – реальный и номинальный показатели за отчетный месяц соответственно.

РД является частью национального дохода, предназначенной, чтобы удовлетворять потребности граждан, и создаваемой в процессе производства товаров. Поэтому целью ВНРД является возмещение интеллектуальных и физических трудозатрат при создании продукции или предоставлении услуг.

Вклад располагаемого дохода в национальный

Располагаемый доход каждого гражданина зависит от того, насколько он трудоспособен, здоров, какой образ жизни ведет и к какому соцклассу он принадлежит: статус важен для многих людей. Уровень дохода оказывает влияние на возможности жить в соответствии с собственными представлениями о ценностях, удовлетворять потребности и интересы.

Факт! Неравномерное перераспределение национального дохода приводит к тому, что социально незащищенным людям не хватает ресурсов для нормального качества жизни. В этом случае правительству за счет госбюджета, а бизнесменам за счет собственной прибыли, приходится пополнять финансы граждан, способствуя увеличению располагаемого дохода.

Чтобы обеспечить стабильность потребления, что крайне важно для экономики, применяются методы накопления средств и их распределения с помощью специальных фондов. Излишки, накопленные в благоприятное время, перераспределяются и расходуются в менее «жирные» годы. Подобная экономическая политика позволяет поддерживать хороший уровень жизни населения.

Использование располагаемого дохода

Основные источники прибыли для большинства людей – зарплата и пенсия. Наиболее легкое, что можно сделать с РД – попросту истратить его на личные нужды: еду, одежду, лекарства, оплату жилья, автотранспорта. Большая часть населения расходует все имеющиеся средства на пассивы, их финансовое состояние не улучшается.

Вторым способом применения РД является приобретение активов, то есть вложение средств с расчетом на прибыль. Если, например гражданин приобретает дом для последующей сдачи внаем – это покупка актива, повышающего его финансовые возможности в дальнейшем. Также можно положить деньги на счет в банке. Если процент и не увеличит личные финансы, то, по крайней мере, защитит вложения от инфляции и обесценивания.

Факт! Наиболее часто в экономике встречаются именно два вышеописанных способа, но порой люди инвестируют располагаемый доход в какие-нибудь товары для его сохранения.

Популярными вложениями такого типа являются инвестиции в драгоценности и антиквариат, у которых не только не уменьшается цена, а наоборот вырастает с течением времени.

При составлении статистики среднедушевого дохода населения важно принимать во внимание номинальный, личный и реальный располагаемый доход: они определяют уровень материального достатка граждан. А правильное перераспределение национального дохода позволяет поднять уровень жизни социально незащищенных слоев населения, что в итоге приводит к благополучию страны в целом.

О возможностях роста располагаемого личного дохода россиян – на видео: