Среди многих граждан актуален вопрос: как проверить кредитную историю бесплатно через Госуслуги? Ответ на него следующий: непосредственно КИ на сайте Госуслуги проверить не удастся, сайт может предоставить только список БКИ, в которых хранится КИ обратившегося гражданина, с которой он сможет ознакомиться. Также с помощью аккаунта Госуслуг можно пройти авторизацию на сайтах БКИ и заказать отчет по КИ – эта процедура существенно сокращает время получения нужных данных, ведь гражданину не требуется посещать офис бюро с паспортом, либо направлять в него заверенную телеграмму, чтобы подтвердить свою личность. БКИ важно быть знать, что за получением кредитной истории обратился именно тот гражданин, кому она принадлежит, а не третье лицо.

Среди многих граждан актуален вопрос: как проверить кредитную историю бесплатно через Госуслуги? Ответ на него следующий: непосредственно КИ на сайте Госуслуги проверить не удастся, сайт может предоставить только список БКИ, в которых хранится КИ обратившегося гражданина, с которой он сможет ознакомиться. Также с помощью аккаунта Госуслуг можно пройти авторизацию на сайтах БКИ и заказать отчет по КИ – эта процедура существенно сокращает время получения нужных данных, ведь гражданину не требуется посещать офис бюро с паспортом, либо направлять в него заверенную телеграмму, чтобы подтвердить свою личность. БКИ важно быть знать, что за получением кредитной истории обратился именно тот гражданин, кому она принадлежит, а не третье лицо.

Что дает запрос на проверку кредитной истории через Госуслуги?

Преимущества получения списка БКИ через Госуслуги

Условия для получения данной услуги

Этапы проверки кредитной истории на Госуслугах

Что дает запрос на проверку кредитной истории через Госуслуги?

Скорость получения необходимой информации – главная особенность направления запроса в БКИ через аккаунт сайта Госуслуги. Гражданину, делающему запрос на получение кредитной истории – не приходится тратить деньги на услуги нотариуса и отправку заказного письма, покупку устройства для обеспечения возможности поставить электронную подпись в E-mail письме (перечисленные варианты направления запроса в БКИ не особенно популярны).

Преимущества получения списка БКИ через Госуслуги

Подтвержденный аккаунт на сайте Госуслуги позволяет за 1 рабочий день получить список БКИ, в которых хранится КИ. Операция является бесплатной. Она осуществляется в режиме «онлайн»: гражданин подает запрос на получение перечня бюро кредитных историй, а сайт Госуслуги направляет его в Центробанк, в базе данных которого хранится нужная информация.

Альтернативные способы получения списка БКИ и их недостатки:

- на сайте любого БКИ – гражданину потребуется пройти регистрацию, что занимает время, к тому же без идентификации личности получить услугу не получится, так что всё равно придется использовать аккаунт сайта Госуслуги, либо обращаться в офис организации; услуга будет стоит от 200 рублей и выше.

- в офисе любого БКИ – гражданину необходимо явиться в ближайший офис с паспортом, что не всегда удобно ввиду того, что представительств БКИ (на 2019 год организаций всего 12), расположенных на территории РФ не очень много; за услугу придется заплатить от 200 рублей.

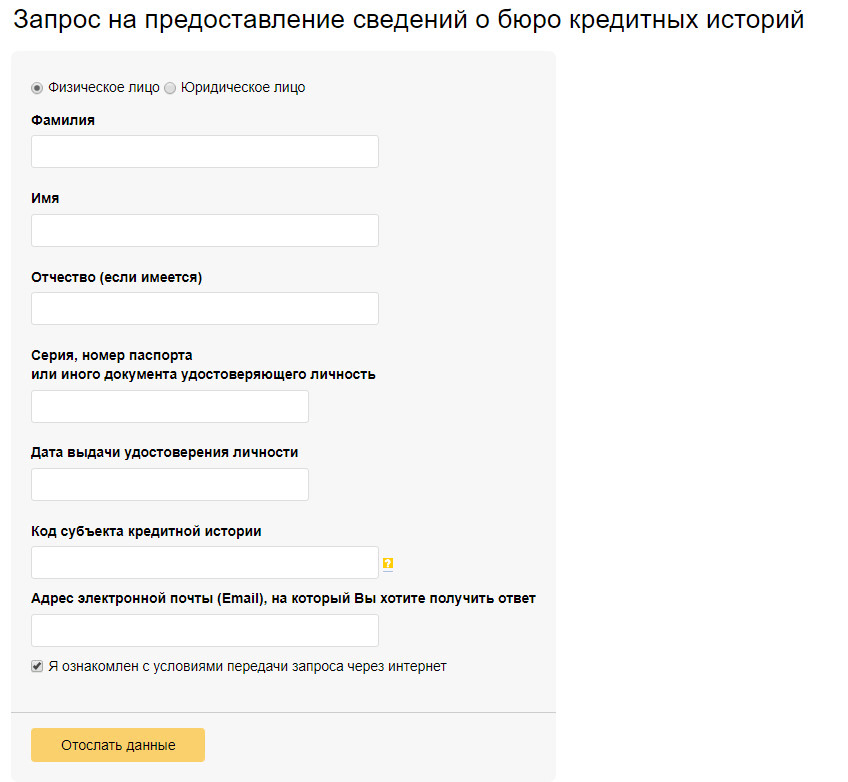

- сайт ЦБ РФ – гражданину нужно знать свой код субъекта и пройти длительную регистрацию на интернет-портале, требующую подтверждения личности; услуга бесплатная.

Можно сделать вывод: имея подтвержденный аккаунт на сайте Госуслуги гражданин сможет получить доступ к самым разным услугам, включая заказ списка БКИ, для этого не придется проходить регистрацию и платить деньги. Получение кредитного отчета на сайтах БКИ также осуществляется при помощи аккаунта, что опять же экономит время.

Условия для получения данной услуги

Необходимо иметь подтвержденный аккаунт сайта Госуслуги. Подтвердить его можно в режиме «онлайн» на сайтах некоторых банков, либо путем обращения в МФЦ с паспортом.

Этапы проверки кредитной истории на Госуслугах

Как посмотреть кредитную историю через Госуслуги? Первым делом нужно пройти регистрацию на сайте и подтвердить аккаунт. Затем воспользоваться услугой получения списка БКИ, в которых хранится КИ. Далее требуется обращаться к сайтам бюро кредитных услуг за отчетами по кредитной истории, гражданину потребуется прохождение идентификации при регистрации на интернет-порталах БКИ, в этом поможет аккаунт сайта Госуслуги.

Регистрация и подтверждение личности

Чтобы пройти регистрацию на портале Госуслуги, нужно воспользоваться компьютером или фирменным мобильным приложением. Для осуществления процедуры потребуется мобильный телефон, а также ввод паспортных данных и номера СНИЛС.

Самый простой способ подтвердить регистрацию на сайте – обратиться к личному кабинету Сбербанк Онлайн. В меню главной странице нужно нажать «Прочее» и выбрать «Регистрация на Госуслугах». Также подтвердить аккаунт можно в отделении МФЦ (с собой нужно взять паспорт).

После простой процедуры подтверждения с помощью Сбербанка гражданин получит соответствующее оповещение и полноценный доступ ко всем сервисам сайта Госуслуги. Подтверждение через интернет-банкинг возможно только в том случае, если аккаунт на сайте банка зарегистрирован на того же гражданина, какой регистрируется на портале Госуслуги. Не получится подтвердить аккаунт с помощью чужих логина и пароля к личному кабинету Сбербанк Онлайн, даже если они принадлежат родственникам.

Получить выписку из БКИ через Госуслуги

Получение отчета по кредитной истории на сайтах БКИ требует идентификации личности. Эта процедура обычно осуществляется на этапе регистрации. На сайте бюро требуется воспользоваться соответствующей опцией, нажать кнопку, которая называется, например, «Подтвердить аккаунт через Госуслуги», после чего согласиться с предоставлением доступа сайта к аккаунту. Гражданам нужно быть внимательными и не предоставлять доступ к аккаунту интернет-порталам, которые не являются официальными сайтами бюро кредитных историй.

Стоимость запроса списка БКИ через Госуслуги

Услуга получения списка БКИ, в которых хранится КИ гражданина – бесплатная. Почти все прочие организации, кроме Центробанка и портала Госуслуги – взимают за эту услугу оплату в размере от 200 рублей. Заказывать список БКИ рационально на портале Госуслуги – это очень удобно и получить нужные данные удастся очень быстро – за 1 рабочий день.

Отправить запрос в бюро кредитных историй

После того, как гражданин выяснил список БКИ, в которых хранится его КИ, ему нужно отправить запрос в каждую организацию. Ниже дается наглядный пример получения нужных сведений у БКИ «Эквифакс» в режиме «Онлайн» при помощи аккаунта от сайта Госуслуги.

- Поэтапное прохождение регистрации: согласиться с условиями предоставления услуг, придумать логин и пароль, заполнить личные данные и проч.

- Подтверждение личности: в личном кабинете нужно выбрать способ прохождения идентификации «Через Госуслуги (ЕСИА)».

- Предоставление сайту БКИ «Эквифакс» права доступа к аккаунту портала Госуслуги: пользователь увидит всплывающее окно с информацией о предоставляемых правах, в нем нужно нажать «Предоставить».

- Заказ отчета по кредитной истории: в личном кабинете сайта БКИ необходимо выбрать раздел «Мои услуги» и нажать «Получить КИ».

- На открывшейся странице оформить заказ, предварительно ознакомившись с ценой услуги.

- Дождаться формирования кредитной истории, статус заказа можно наблюдать в разделе «История заказов».

Когда отчет по кредитной истории сформируется, гражданин сможет скачать его из раздела «История заказов» в формате PDF документа.

Способы отправки запроса в БКИ

- Посещение офиса с паспортом

- Отправка почтовой телеграммы

- Отправка на E-mail письма, усиленного электронной подписью

- Создание заявки на сайте бюро с помощью аккаунта Госуслуг

- Отправка заверенного нотариусом письма по почте

Стоимость услуги

Каждые 12 месяцев можно запросить КИ бесплатно 2 раза. Цена последующих запросов зависит от организации, например, услуга получения кредитной истории в «Эквифакс» стоит 395 рублей, а в «Национальном бюро кредитных историй» – 450 рублей. Также каждый гражданин может узнать кредитный рейтинг через Госуслуги (с использованием аккаунта для подтверждения регистрации на сайтах БКИ) – стоимость этой услуги тоже зависит от организации, однако некоторые БКИ вообще её не предоставляют.

Получить и ознакомиться с кредитной историей

Если гражданин обращается за получением отчета по кредитной истории в интернете, через сайт БКИ, то он получит его в формате электронного документа. Обратившись лично в офис БКИ – удастся получить распечатанный на бумаге отчет. По сути разницы между этими двумя документами нет никакой, при необходимости электронный вариант отчета по кредитной истории можно распечатать с помощью обычного принтера.

Кредитный отчет в электронном или бумажном формате представляет собой таблицу, в которой отражена информация о:

- погашенных кредитах (включая нюансы погашения, в т.ч. были просрочки или нет);

- непогашенных кредитах (размер ежемесячной платы и текущая сумма долга);

- количестве заявок на получение кредитов (включая отказанные) и прочее.

Плюсы и минусы

К несомненным плюсам получения КИ с помощью аккаунта портала Госуслуги относится скорость обретения доступа к необходимой информации. Почти все БКИ предоставляют данные владельцем аккаунтов в режиме «Онлайн». Второй положительный момент: отсутствие необходимости проходить идентификацию личности, обращаться лично в офис БКИ или привлекать нотариуса. К минусам можно отнести тот факт, что распространенный среди граждан «как заказать кредитную историю через Госуслуги?» – не имеет простого ответа, так как портал только предоставляет список БКИ, где хранится КИ, и в эти организации нужно обращаться самостоятельно, а получить кредитный отчет непосредственно на сайте Госуслуги – не получится.

- Как можно узнать, что на мне есть кредиты

- Можно ли узнать долги другого человека

- Как появляются долги по кредитам

- Чем грозят задолженности по кредитам

- Как мошенники могут оформить кредит без вашего ведома

- Что делать, если кто-то оформил на вас кредит

Как можно узнать, что на мне есть кредиты

Вы решили взять кредит, но финансовая организация внезапно отказалась его выдавать. Скорее всего, причина кроется в вашей кредитной истории (КИ). В ней указано, в какие банки или микрофинансовые организации вы обращались за помощью.

Что такое кредитная история

Узнать сумму долга по кредиту можно несколькими способами.

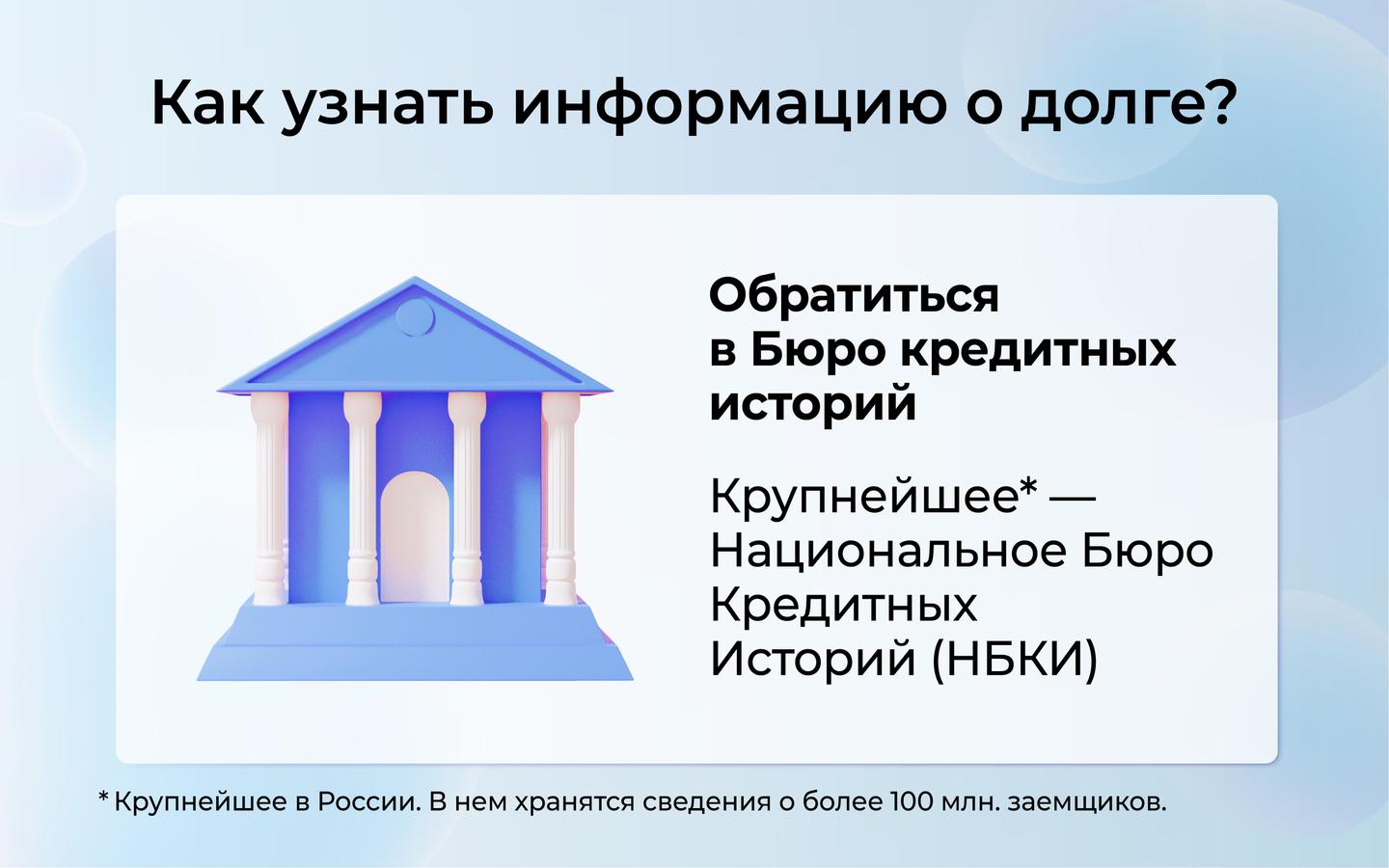

- Обратиться в Бюро кредитных историй (БКИ). Сейчас крупнейшим в России считается Национальное бюро кредитных историй (НБКИ). В нем хранятся сведения о более 100 млн заемщиков.

При этом финансовые организации сотрудничают не только с ним, но и другими бюро. Как правило, у активных заемщиков несколько КИ. Чтобы выяснить все о полученных заемных средствах, нужно найти все бюро, где хранится необходимая информация.

Алексей решил проверить свою кредитную историю онлайн и отправил запрос в НБКИ. Однако сведений там не оказалось. Выяснилось, что информация об этом хранится в другом бюро. Алексей обратился в Банк России и запросил сведения из Центрального каталога кредитных историй.

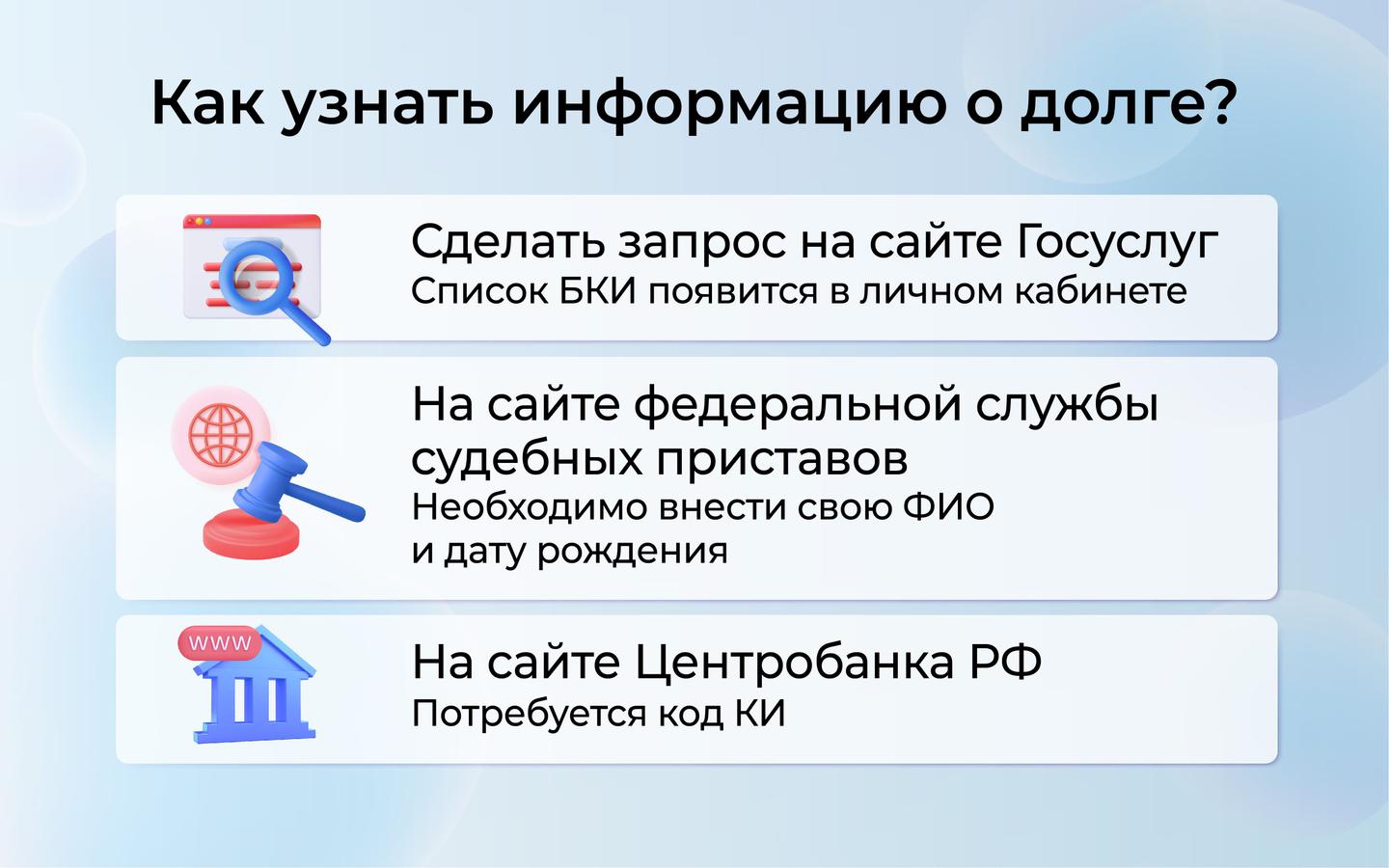

- Самый простой способ найти информацию о кредитах онлайн — сделать запрос на сайте Госуслуг. После запроса список БКИ появится в вашем личном кабинете.

- Если по заемным средствам образовался долг, то это будет указано на сайте федеральной службы судебных приставов. Чтобы узнать долг по кредиту, необходимо ввести свою фамилию и дату рождения. Однако нужно учесть, что в данном случае размер долга должен превышать 50 тысяч рублей, а кредитор подал заявление в суд. Эта же функция доступна на сайте Госуслуг.

- Сведения о долгах можно найти на сайте Центробанка РФ. В этом случае вам понадобится код субъекта КИ.

- Лично обратиться за помощью в свой банк или БКИ. Не забудьте взять с собой документ, удостоверяющий личность

Важно: посмотреть КИ в офисе БКИ или онлайн на сайтах финансовых учреждений можно бесплатно только два раза в год. За остальные запросы придется заплатить.

В КИ указана вся информация о ваших финансовых операциях. Обратившись к ней, кредитор может узнать сумму долга по кредиту, и кто его выдал.

Важно: если вы хотели взять заем, но не смогли, сведения все равно появятся в БКИ.

Изучая выписку из БКИ или Госуслуг, вы должны обратить внимание на следующие пункты.

- Все погашенные займы должны быть обнулены и закрыты.

- У активных кредитов должен отображаться правильный график платежей. Кроме того, проверьте сведения о недостоверных просрочках.

- Обратите внимание на то, правильно ли отображаются причины отказов при получении новых заемных средств.

- Если у вас уже были невыполненные обязательства, то проверьте записи о них и графу о привлечении к ответственности.

Если хоть по одному из пунктов у вас есть сомнения, то обратитесь к своему кредитору или БКИ. В течение 30 дней с момента регистрации вашего заявления бюро бесплатно проведет дополнительную проверку вашей КИ. В свою очередь финансовое учреждение в течение двух недель обязано предоставить в бюро сведения о вашей КИ.

О результатах вы узнаете спустя месяц. Если будут выявлены нарушения, КИ обновится. Если вы не согласитесь с результатами, то можете оспорить их в суде.

Важно: узнать долг по кредиту только по фамилии нельзя. Чтобы предоставить конфиденциальную информацию, бюро должно провести идентификацию человека. Для этого нужно больше данных.

Можно ли узнать долги другого человека

В базе можно найти информацию, касающуюся только вас. Просто так получить сведения о другом человеке невозможно — его данные конфиденциальны.

Чтобы узнать про долги другого человека, нужно быть его официальным представителем. Для этого оформите доверенность и не забудьте заверить ее у нотариуса.

Как появляются долги по кредитам

Алина взяла небольшой заем в финансовой организации. Расплатившись с большей частью суммы, она не проверила оставшиеся требования кредитора. Спустя время ей позвонил коллектор – обязательства перед учреждением значительно выросли, поэтому набежали немаленькие пени.

Всегда советуем брать ношу по себе. Рассчитайте на калькуляторе комфортные условия и, если все устроит, отправляйте заявку прямо на этой странице.

Однако долг может образоваться не только по вине заемщика, но и недобросовестного кредитора. Например, вы давно исполнили обязательства перед организацией, но кредитор забыл внести эти данные в КИ.

Марк полностью выплатил долг финансовой организации, а спустя время решил оформить еще один. Однако неожиданно он получил отказ. Выяснилось, что кредитор обнаружил у него непогашенный долг. Теперь Марку приходится оспаривать записи в кредитной истории и доказывать, что он полностью выплатил сумму.

Также вы можете обнаружить у себя якобы невыполненные обязательства, если стали жертвой мошенников. Но обо всем по порядку.

Чем грозят задолженности по кредитам

Как мы выяснили, невыполненные обязательства перед учреждением напрямую влияют на вашу КИ. Однако в этой ситуации у вас появятся не только репутационные проблемы, но и финансовые.

Если деньги не будут выплачиваться, у вас образуются пени. Чем дольше будете тянуть с платежом, тем больше денег придется заплатить.

Если эта мера по взысканию долга окажется неэффективной, финансовая организация может прибегнуть к помощи коллекторов. Это право регламентируется двумя законами — ст. 33 ФЗ № 395-1 и ФЗ № 230-ФЗ.

Однако самая серьезная мера по взысканию денег — обращение учреждения в суд. Если вас признают виновным в неуплате долгов, то за вас могут взяться судебные приставы и наложить арест на ваше имущество. Кроме того, должнику могут запретить выезд за пределы страны или ограничить в других действиях.

Алексей задолжал финансовой организации свыше 1,2 млн рублей. Судебным приставам мужчина заявил, что долг погасить не может. Тогда они наложили на его авто арест. Забрать машину Алексей сможет только после полного погашения долга.

Если сумма долга выше 2,25 млн рублей, то заемщика могут привлечь к уголовной ответственности по ст.177 УК РФ. Максимальное наказание за это – до двух лет лишения свободы.

Пользоваться рассрочкой выгоднее, чем кредитом. Если ежемесячный платеж становится непосильным, его можно уменьшить. А еще с рассрочкой нет никаких переплат.

Карта «Халва» — универсальный финансовый инструмент. Используйте свои средства, получайте кешбэк с покупок до 10% и доход на остаток собственных средств по карте до 12%, а также открывайте вклады под выгодный процент. Вы можете взять заемные средства до 500 000 рублей и потратить их на покупки в рассрочку 10 месяцев, если оформите подписку «Халва.Десятка». Закажите Халву в форме ниже, и курьер привезет ее вам!

Как мошенники могут оформить кредит без вашего ведома

Чтобы не стать жертвой мошенников, нужно знать о самых распространенных онлайн и офлайн схемах обмана.

- Сейчас они действительно могут получить доступ к вашему личному кабинету на сайте финансового учреждения или в приложении.

Однако сделать это возможно лишь при условии, что вы сами передадите третьим лицам необходимые коды и пароли. В этом случае мошенник действительно может беспрепятственно оформить на вас документы и получить деньги.

- Нередко мошенники создают сайты, на которых якобы можно оформить кредитную карту.

Жертва вносит свои данные, после чего получает сообщение об оплате услуг. Например, могут попросить деньги за пересылку оформленной карты. Получив деньги, мошенники исчезают.

- Потерянный документ также может помочь злоумышленнику.

В этом случае в финансовую организацию обращается кто-то максимально похожий на владельца документа и получает деньги. Мошенник может и аккуратно переклеить фото.

- Кроме того, преступники используют копии документов – такая схема позволяет взять долг в микрофинансовой организации или магазине техники.

Что делать, если кто-то оформил на вас кредит

В этом случае вам нужно придерживаться четкого плана действий.

- Подать заявление в полицию. Лучше сразу подтвердить, что вы не оформляли документы и не получали деньги.

- Затем с полученными бумагами обратиться в банк — там вы должны потребовать копии документов по ссуде и оставить заявление о том, что заемные средства были выданы незаконно.

- Чтобы доказать свою невиновность, попробуйте собрать максимум доказательств. Это могут быть записи с камер видеонаблюдения или результаты почерковедческой экспертизы.

Доказать вашу непричастность гораздо сложнее, если вы предоставили доступ к своим данным третьим лицам. Однако попытаться оспорить решение все же стоит.

Чтобы не попасть в такую ситуацию, достаточно придерживаться нескольких правил.

- Потеряли паспорт – немедленно напишите заявление в полицию. Это позволит признать недействительным утерянный документ и как можно скорее получить новый. Если его украли, действовать нужно еще быстрее.

- Ни в коем случае не отправляйте посторонним людям снимок, на котором вы держите паспорт у лица.

- Нельзя сообщать пароли от своих карт, а также СМС-коды. Если третьи лица настойчиво пытаются узнать о них, стоит насторожиться.

- Звонки с незнакомых номеров нужно фильтровать. Если на другом конце провода говорят, что к вашим деньгам получили доступ мошенники, то это вовсе не значит, что так оно и есть. Если служба безопасности вашего банка замечает подозрительную активность, то сразу блокирует счет.

Если вы будете придерживаться этих грамотных действий, то избежите финансовых потерь, а также сохраните время и нервы.

Здравствуйте, друзья!

Сегодня серьезная и очень важная тема. Она касается любого человека, который когда-либо и где-либо брал кредит. С 2005 г. государство обязало специальные организации хранить, обрабатывать и предоставлять по первому требованию сведения о наших займах.

В этой статье мы поговорим о том, как узнать кредитную историю.

Что такое кредитная история и где ее искать

С 2005 г. многие граждане нашей страны обзавелись кредитной историей (КИ). Это информация обо всех обязательствах, взятых на себя конкретным человеком, и об исполнении этих обязательств. Она нужна прежде всего для самого заемщика, а также для финансовых организаций.

С 2005 г. многие граждане нашей страны обзавелись кредитной историей (КИ). Это информация обо всех обязательствах, взятых на себя конкретным человеком, и об исполнении этих обязательств. Она нужна прежде всего для самого заемщика, а также для финансовых организаций.

Для тех, кто хочет разобраться в этом вопросе досконально, могу порекомендовать изучить Федеральный закон “О кредитных историях”. В нем есть все важные понятия и определения, о которых мы будем говорить по ходу статьи.

Если вы обратились в финансовое учреждение за кредитом, банк проверит вашу историю заемщика. Именно из нее он узнает о том, насколько добросовестно вы относитесь к своим долгам, и примет решение о выдаче вам очередного кредита. Поэтому так важно, чтобы информация была достоверной и полной.

10 лет бюро кредитных историй (БКИ) хранит досье на конкретного пользователя банковских услуг. Центробанк создал Центральный каталог кредитных историй (ЦККИ) – это специальный отдел, который призван собирать, хранить и предоставлять информацию о бюро.

10 лет бюро кредитных историй (БКИ) хранит досье на конкретного пользователя банковских услуг. Центробанк создал Центральный каталог кредитных историй (ЦККИ) – это специальный отдел, который призван собирать, хранить и предоставлять информацию о бюро.

Согласно Федеральному закону банки обязаны не позднее 5 рабочих дней предоставить сведения в бюро, с которым у них заключен договор. Срок хранения информации – 10 лет. Но этот срок отсчитывается с момента внесения последнего изменения.

Оформили новую кредитку – оставили след в истории, допустили просрочку – новая запись готова. И каждый раз начинает отсчет 10-летний период хранения.

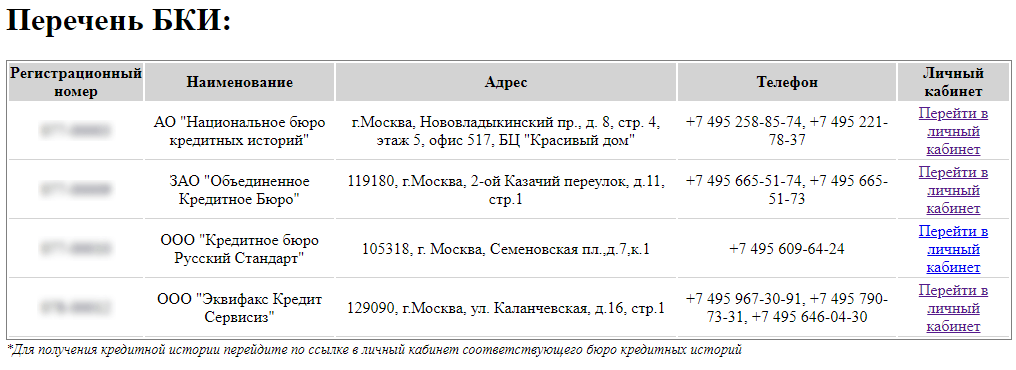

По состоянию на апрель 2020 г., в ЦККИ зарегистрировано 11 БКИ. Располагаются они не только в Москве и Санкт-Петербурге, но и еще в нескольких городах России. Эта информация нужна каждому, кто хочет проверить свою репутацию заемщика, потому что она может храниться в любом из этих бюро и даже в нескольких одновременно.

Вам могут понадобиться почтовый адрес организации, ее сайт, электронная почта и телефон. Что с этой информацией делать, мы расскажем чуть дальше.

Содержание кредитной истории

Документ состоит из 4 частей:

- Титульная. Ф. И. О. физического лица, его ИНН и СНИЛС, паспортные данные.

- Основная. Адрес регистрации и фактического проживания. Сведения о регистрации в качестве ИП и о банкротстве, если такие данные имеются. Подробная информация о кредитах, полученных физическим лицом (суммы, проценты, условия и конкретные даты погашения, предмет залога и т. д.).

- Дополнительная (закрытая). Сведения о финансовом учреждении, выдавшем вам кредит, и о лице, которое получило от вас согласие на получение отчета по займам.

- Информационная. Формируется по каждой заявке физического лица на получение кредита, в том числе и по тем заявлениям, по которым было отказано в получении займа.

Банк или другая финансовая организация, в которой граждане получают заемные деньги, может заключить договор сразу с несколькими БКИ. В результате сведения о вас могут оказаться не в одной, а в двух, трех и т. д. бюро.

Банк или другая финансовая организация, в которой граждане получают заемные деньги, может заключить договор сразу с несколькими БКИ. В результате сведения о вас могут оказаться не в одной, а в двух, трех и т. д. бюро.

Собственную кредитную историю можно испортить

Документ фиксирует все, даже самые незначительные изменения в вопросах выдачи и погашения займов, предоставления рассрочки платежа, обслуживания банковских карт и т. д. Поэтому очень легко испортить репутацию, не заплатив, например, пару сотен рублей по овердрафту. В статье мы уже писали, как можно залезть в долг, вовремя не заметив момента наступления овердрафта.

Как портится кредитная история:

- Отступление от графика погашения платежей по кредиту и образование просрочек.

- Оформление на одного человека сразу нескольких кредитов или подача заявок сразу в несколько банков.

- Судебные разбирательства с банком.

- Технические ошибки банков.

- Невнимательность заемщика (например, по давно не используемой кредитке могут накопиться долги за годовое обслуживание).

- Выступление вас в качестве поручителя.

- Досрочное погашение кредитов, которое лишает банки части прибыли.

- Как ни странно, но отсутствие сведений о вас в БКИ тоже нехороший признак для банка. Вы – темная лошадка для него. Неизвестно, как будете производить выплаты в погашение долга.

Кому предоставляется кредитный отчет

Каждый человек может запросить кредитный отчет. Это информация из его кредитной истории.

Специалисты рекомендуют делать это не реже 1 раза в год по следующим причинам:

Специалисты рекомендуют делать это не реже 1 раза в год по следующим причинам:

- Иметь полную информацию о своих обязательствах и об их исполнении, если вы собираетесь сейчас или в будущем пользоваться заемными средствами банков.

- Понять, почему банк отказал в получении займа.

- Вовремя заметить ошибки, допущенные при формировании документа, и принять меры по их исправлению.

- Выявить незаконные действия мошенников. Например, оформивших на ваше имя кредит по утерянному паспорту.

Отчет также могут заказать:

- банки, когда принимают решение о выдаче кредита клиенту;

- нотариусы при проверке чистоты сделки;

- суды;

- ЦККИ и Банк России.

- Перечисленные организации получают доступ к информационной части отчета без вашего согласия. Доступ к основной части дается только с письменного согласия заемщика.

Прежде чем описывать способы получения отчета по кредитам, нам надо понять, что такое код субъекта кредитной истории и где его взять. Дело в том, что при его наличии доступ к информации значительно упрощается.

Что такое код субъекта кредитной истории и как его узнать

Это своеобразный ПИН-код, который вы вводите на сайте Центробанка, чтобы получить доступ к списку БКИ, где находится ваша кредитная история.

Это своеобразный ПИН-код, который вы вводите на сайте Центробанка, чтобы получить доступ к списку БКИ, где находится ваша кредитная история.

Откуда берется этот код? Вы должны его придумать при заключении договора на выдачу займа в финансовом учреждении. Представляет собой набор букв и цифр. Подразумевается, что мы должны были его запомнить или записать, чтобы потом получить доступ к информации.

Нашему государству так же, как и нам, надо еще учиться финансовой грамотности. Хотя бы в плане своевременного информирования населения о важных вопросах. Законы написали, специальные организации создали, а как всем этим пользоваться – рекомендуют разбираться самостоятельно. Ну что же, значит, будем разбираться.

Способы проверки кредитной истории

Есть несколько способов получить отчет по всем вашим кредитам:

Есть несколько способов получить отчет по всем вашим кредитам:

- Отправить запросы в БКИ онлайн, по почте, телеграммой или лично посетить эти учреждения.

- Некоторые бюро находятся не в столице, например, есть в Тюмени, Красноярске и Ростове-на-Дону. А ваше досье может быть в одной из этих организаций.

- В банке.

- С помощью специальных онлайн-сервисов, которые возьмут всю работу на себя за ваши деньги.

Рассмотрим по порядку все способы.

В БКИ

Закон дает право каждому гражданину получить свою КИ 2 раза в год бесплатно. Любое БКИ, внесенное в государственный реестр, обязано его предоставить.

Даём пошаговую инструкцию.

Шаг 1. Выяснить, в каком БКИ (или каких) хранятся сведения о вас.

Возможны несколько способов получения списка.

1-й способ. Вы делаете запрос в ЦККИ через интернет на сайте cbr.ru. И вот здесь самое время вспомнить код субъекта. ЦККИ направит список бюро на вашу электронную почту.

Если вы не знаете кода субъекта, обратитесь в любой банк или БКИ для его формирования. Это возможно будет сделать только при наличии кредитной истории. Если ее у вас нет, то и кода нет. Услуга не бесплатная – 300 руб.

2-й способ. Направление запроса на получение списка БКИ через портал Госуслуги.

Важно! Необязательно знать код субъекта, чтобы получить список БКИ, в которых хранится ваша кредитная история. Самый быстрый и удобный способ – это сделать запрос в ЦККИ через сайт Госуслуги. Для этого у вас должна быть создана там учетная запись и подтверждена личность.

3-й способ. Обратиться в специальные сервисы, оказывающие услуги по получению КИ. Например, известное БКИ “Эквифакс” за 295 руб. готово за вас отправить запрос в ЦККИ и получить список бюро, где числится ваша КИ.

3-й способ. Обратиться в специальные сервисы, оказывающие услуги по получению КИ. Например, известное БКИ “Эквифакс” за 295 руб. готово за вас отправить запрос в ЦККИ и получить список бюро, где числится ваша КИ.

Шаг 2. Обратиться в БКИ для получения отчета.

Два раза в год мы имеем право бесплатно запросить свою историю кредитов в любом БКИ и неограниченное число раз платно.

Для примера мы зашли на сайт НБКИ (Национальный банк кредитных историй). Это старейшее и самое крупное бюро. Создано в 2005 г.

Оно предлагает следующие способы получения отчета:

- на свою электронную почту через личный кабинет в НБКИ, если имеется подтвержденная учетная запись на портале Госуслуги (бесплатно);

- по почте, оформив запрос по форме БКИ и заверив свою подпись у нотариуса (нотариус ничего не заверяет бесплатно);

- отправить запрос по электронной почте, он должен быть подписан усиленной квалифицированной подписью (ее получение стоит денег);

- через партнеров НБКИ в регионах при личном посещении, с помощью доставки отчета курьером или онлайн (платная услуга);

- при личном посещении офиса НБКИ можно получить отчет по паспорту;

- телеграммой (подпись должна быть заверена работником почты, отчет придет на указанный почтовый адрес).

Стоимость 3-го и последующих отчетов в НБКИ – 450 руб. В остальных бюро процедура получения КИ аналогичная.

Всем рекомендуем использовать именно такой способ проверки своей кредитной истории. Он быстрый, удобный и бесплатный 2 раза в год. Не могу представить ситуацию, кому может потребоваться делать это чаще. Наверное, только в случае подозрения на мошенничество. Если по каким-то причинам вы не имеете учетной записи на портале Госуслуг, то посмотрите, как еще можно получить КИ.

Через банки

Банки предоставляют услугу по получению отчета, но не бесплатно.

Например, стоимость ее в Сбербанке России – 580 руб. Но следует иметь в виду, что он выдаст только сведения, которые хранятся в Объединенном кредитном бюро (ОКБ). Если вы уверены, что именно там находится информация о вас, то можно воспользоваться бесплатным правом на получение отчета 2 раза в год. Для этого стоит обратиться непосредственно в ОКБ.

Например, стоимость ее в Сбербанке России – 580 руб. Но следует иметь в виду, что он выдаст только сведения, которые хранятся в Объединенном кредитном бюро (ОКБ). Если вы уверены, что именно там находится информация о вас, то можно воспользоваться бесплатным правом на получение отчета 2 раза в год. Для этого стоит обратиться непосредственно в ОКБ.

Онлайн-сервисы

Можно ли проверить сведения о своих кредитах через Госуслуги? К сожалению, нет. На портале представлено описание услуги по получению выписки из ЦККИ о том, в каком БКИ содержится документ. Но получить его непосредственно на gosuslugi.ru не представляется возможным. Необходимо обращаться в конкретные бюро.

Есть специальные сервисы, которые предлагают услугу по получению вашей кредитной истории из БКИ и пересылке ее на вашу электронную почту.

Есть специальные сервисы, которые предлагают услугу по получению вашей кредитной истории из БКИ и пересылке ее на вашу электронную почту.

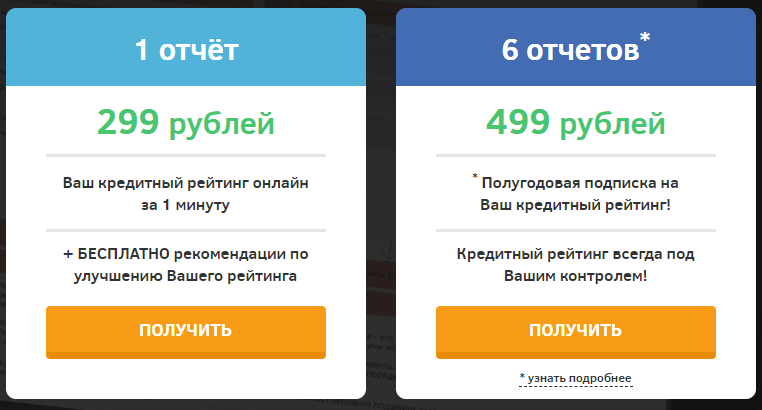

Мой Рейтинг

Онлайн-сервис “МойРейтинг” – коммерческая структура, которая не является бюро кредитных историй, а просто предлагает услуги по предоставлению КИ заемщикам.

Есть 2 варианта на выбор:

- Разовый отчет + рекомендации по улучшению кредитного рейтинга. Стоимость – 299 руб. После заполнения анкеты и оплаты услуги на электронную почту вы получаете свою КИ.

- Подписка на полгода. Каждый месяц вы получаете КИ. Всего 6 отчетов. Стоимость – 499 руб.

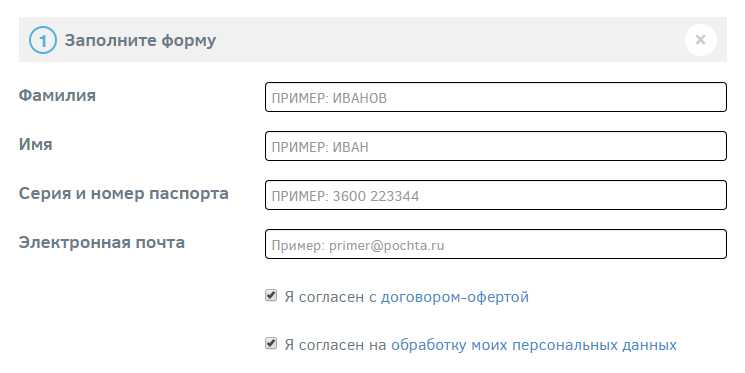

Этап 1. Выберите один из вариантов и нажмите “Получить”.

Этап 2. Заполните свои анкетные данные: фамилию и имя, серию и номер паспорта, адрес электронной почты.

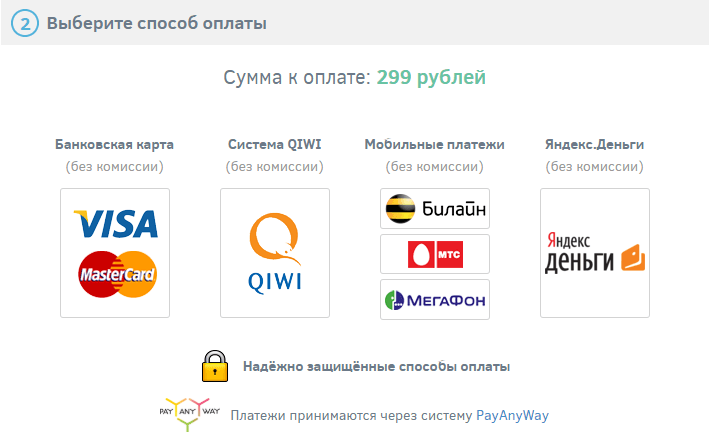

Этап 3. Выберите способ оплаты и переведите деньги. Все способы без комиссии: банковская карта, система Qiwi, мобильные платежи и Яндекс.Деньги.

Любое кредитное бюро из вашего списка, которое вы получили при обращении в ЦККИ, готово за дополнительную плату посылать вам отчеты хоть каждый день. Рассмотрим стоимость услуги у крупнейших бюро.

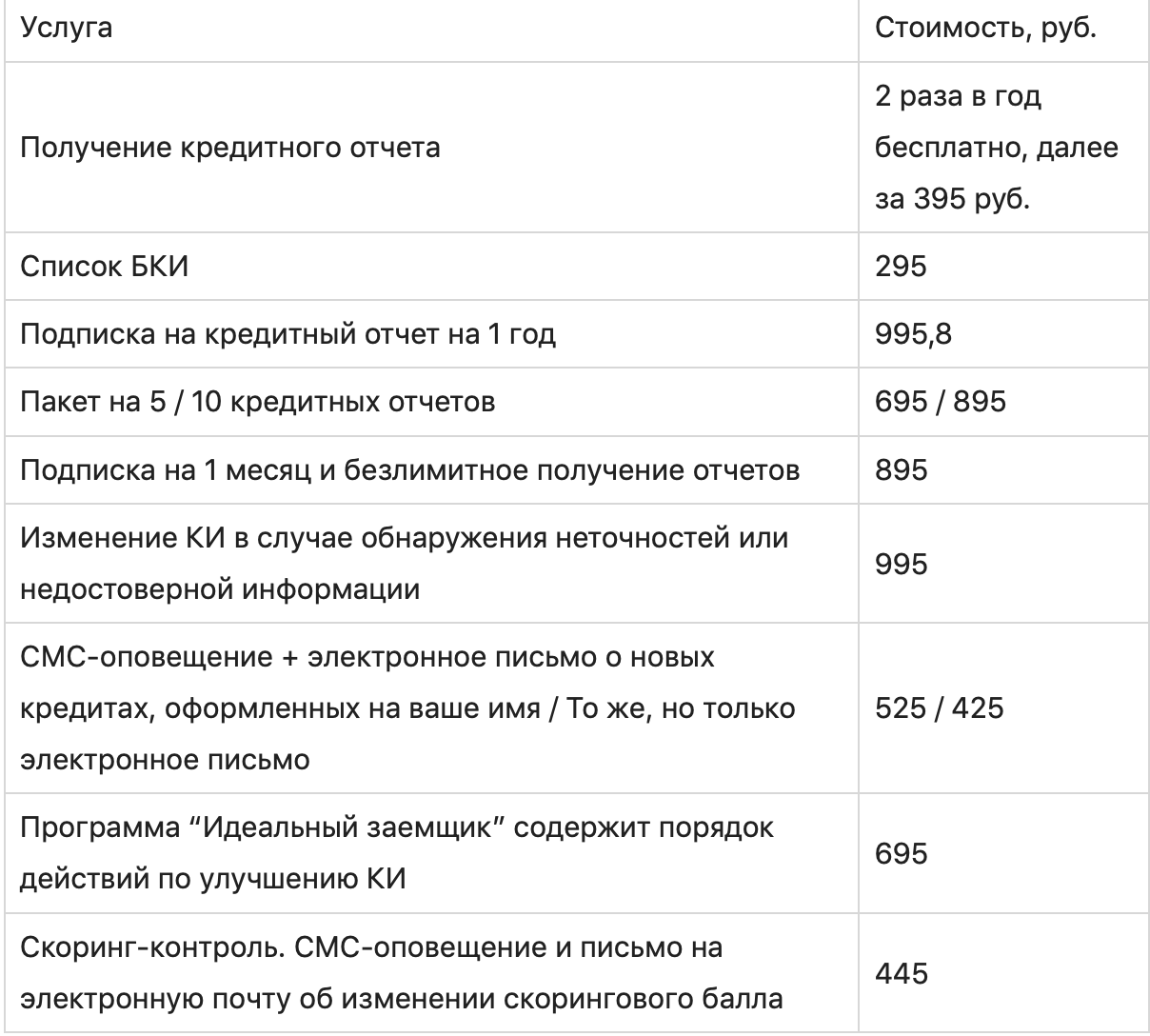

Equifax

Equifax (Эквифакс) – бюро кредитных историй, зарегистрированное в государственном реестре Центробанка, поэтому имеет все полномочия по оказанию услуг предоставления КИ заемщикам по их запросу.

Предлагает широкую линейку услуг:

Для получения любой услуги надо зарегистрироваться на сайте, выбрав один из предложенных способов:

НБКИ

НБКИ – Национальное бюро кредитных историй.

Предоставляет следующие услуги:

- Персональный кредитный рейтинг (ПКР) – бесплатно. За несколько секунд система анализирует кредитную историю и рассчитывает ПКР от 300 до 850 баллов. Чем выше балл, тем больше вероятность получить кредит на выгодных условиях в банках. Услуга предоставляется только при наличии учетной записи на Госуслугах.

- Получение КИ – 2 раза в год бесплатно, далее – 450 руб.

- Получить сведения из ЦККИ – 300 руб.

- Действия с кодом субъекта кредитной истории (сформировать, изменить или удалить) – 300 руб.

После регистрации на сайте все услуги можно получить в личном кабинете заемщика:

Заключение

Давайте подведем итог этой непростой темы.

На какие моменты надо обратить особое внимание:

На какие моменты надо обратить особое внимание:

- Формирование своей кредитной истории нельзя пускать на самотек. От ее содержания зависит ваша репутация ответственного заемщика.

- Вы имеете право проверить ее 2 раза в год совершенно бесплатно.

- До того как оформлять заявку на получение отчета по кредитам, необходимо отправить запрос в ЦККИ о БКИ, в которых хранятся сведения о вас.

- Неплохо знать личный код субъекта, но не обязательно. Процедура упрощается, если делать запрос через портал Госуслуги.

- Можно получить отчет несколькими способами: в БКИ, через банки или онлайн-сервисы.

- Специалисты советуют делать это не менее 1 раза в год.

Подписывайтесь на нас, чтобы всегда быть в курсе финансовых вопросов, которые способны оказать влияние на нашу жизнь.

До новых встреч!

С объемами кредитования растут и объемы кредитного мошенничества. Дело преступников упрощают технологии: сегодня стало в разы легче выкрасть конфиденциальную информацию и воспользоваться ей, чтобы оформить «ложную» ссуду или микрозайм. В статье ниже — о том, что такое кредитная история и как узнать, какие кредиты на меня оформлены.

Что такое кредитная история?

Кредитная история — это финансовое досье, которое банки формируют на всех граждан РФ и лиц, имеющих вид на жительство. Включает такую информацию:

- О заемщике — фамилию, имя и отчество, дату рождения, паспортные данные (идентификационный номер, гражданство, прописка);

- О кредитных обязательствах — номера договоров займа и договоров, даты их заключения, размер и валюта, срок кредитования;

- Об исполнении обязательств — сроки и размер платежей, наличие задолженностей и просрочек, опыт поручительства.

Кстати, кредитная история есть даже у тех, кто ни разу не обращался за ссудой (в этом случае она называется «нулевой»). Все досье на россиян находятся в БКИ — бюро кредитных историй. В 2019 году действовало 12 таких организаций, зарегистрированных в госреестре (их перечень есть на сайте Банка России).

Сведения из кредитной истории хранятся 15 лет, начиная со времени, когда была сделана последняя запись. Каждый гражданин вправе получить доступ к своему досье: один раз в год бесплатно, чаще — за деньги. Это гарантирует ст. 8 закона № 218-ФЗ «О кредитных историях».

Зачем банку кредитная история?

Кредитование в стране набирает обороты. В банки обращаются за кредитными и овердрафтными картами, потребкредитами, автокредитами и ипотекой, а в МФО — за микрозаймами. В таких условиях финучреждениям необходимо понимать, кто их заявитель: есть ли на нем кредиты, насколько дисциплинирован в погашении долга, какова его текущая кредитная нагрузка и есть ли задолженности. Эти сведения банки и формируют в кредитную историю.

Если досье положительное, заявку одобрят быстро и могут предложить более мягкие условия по ссуде. Тем же, кто допускал просрочки, слишком часто обращался за кредитами или имеет незакрытые долги на внушительную сумму, почти наверняка откажут. Это объясняется рисками банка: ни одна организация не хочет терять свои деньги, одалживая их ненадежному плательщику.

Как проверить, есть ли кредит на человеке?

Узнать, сколько кредитов у человека, можно массой способов — и онлайн, и посредством личного визита. Но всего есть три инстанции, куда обращаются с таким запросом:

- Непосредственно в банк. Через отделение, call-центр, мобильный или интернет-банк, терминал, банкомат;

- В бюро кредитных историй. Начать поиски можно на сайте госуслуг и Банка России либо напрямую обратиться в БКИ;

- На сайте судебных приставов. Способ работает, если по кредиту уже образовалась задолженность.

Чтобы получить ответ в каждой из инстанций, нужно представить личные данные — ФИО, номера паспорта и кредитных договоров, код субъекта в БКИ. А вот информации о кредитах и должниках в свободном доступе или за плату стоит остерегаться: она не соответствует действительности.

Как проверить наличие кредитов онлайн?

Узнать долги по кредитам без лишней беготни можно, если начать поиски онлайн. Через интернет взаимодействуют с теми же инстанциями:

- Запрашивают КИ в бюро;

- Обращаются напрямую в банк;

- Ищут сведения на сайте приставов.

Каждый из способов имеет свои нюансы. На них стоит остановиться подробнее.

Запрос в БКИ

В России работает дюжина БКИ. Кредитная история может храниться в любом из них, поэтому сперва человек должен выяснить, куда именно ему обращаться. Как это сделать:

- Через сайт Банка России cbr.ru. При нем собран Центральный каталоге кредитных историй (ЦККИ), где хранятся сведения о финансовых досье всех россиян. Для поиска по каталогу вводят паспортные данные и код субъекта;

- Через сайт госуслуг gosuslugi.ru. Узнать местонахождение своей кредитной истории могут пользователи, которые подтвердили учётную запись.

Дальше дело за малым — кредитная история запрашивается в нужном бюро. Как сделать это дистанционно:

- Зарегистрироваться на сайте БКИ;

- Пройти идентификацию.

Обычно бюро предлагают способы:

- Через переадресацию на портал Госуслуг;

- Квалифицированной эл. подписью (УКЭП);

- Телеграммой, заверенной оператором связи.

- Пройти в личный кабинет, где можно посмотреть кредитную историю.

Естественно, получить доступ к КИ можно и оффлайн, придя с паспортом в офис организации и написав соответствующее заявление.

Обращение в банк

Этот способ работает, если знать, в каком банке оформлен кредит. Например, заемщики часто проверяют, есть ли задолженность по кредитам и в каком размере. Что можно сделать онлайн:

- Обратиться к онлайн-консультанту, назвав персональные данные. Обычно это ФИО, телефон и номер кредитного договора;

- Зайти в мобильный или интернет-банк. В личном кабинете во вкладке «Кредиты» есть вся информация о графиках платежей, суммах и долгах;

- Использовать терминал. Введя номер кредитного договора, клиент видит размер задолженности и может пополнить счет.

Кстати, оповещение о платежах и просрочках банки предлагают настроить автоматически. Если воспользоваться этой опцией, подробные отчеты по кредиту будут приходить на телефон, электронный ящик или по почте.

Проверка у судебных приставов

Узнать задолженность по кредиту по фамилии можно на сайте судебных приставов. Их база содержит сведения о заемщиках при условии:

- что банку задолжали сумму свыше 50 000 рублей;

- при этом кредитор подал заявление в судебные инстанции;

- было принято решение о взыскании долга, аресте имущества или о запрете выезжать за границу.

Кроме фамилии, на портале приставов запрашивают дату рождения и место проживания (регистрации).

Как проверить, есть ли кредит на другом человеке?

Проверить, есть ли кредит у другого человека нельзя: эта информация считается конфиденциальной и потому охраняется от посторонних. Но сделать запрос в БКИ с разрешения самого владельца кредитной истории можно. Для этого оформляется доверенность (с заверкой и нотариуса). Далее алгоритм тот же — с документом нужно явиться в бюро и назвать код субъекта.

Что делать, если на меня оформили кредит?

Оформление кредита на чужое имя подпадает под статью «мошенничество», поэтому без взаимодействия с правоохранительными органами не обойтись. Если в БКИ или банковском сервисе вдруг обнаружился «ложный» кредит, то вот подробный алгоритм действий:

- Подать заявление в отделении полиции. Желательно уже на этом этапе подтвердить непричастность к оформлению кредита (например, представить документы о краже или утере паспорта);

- С бумагами, выданными в полиции, отправиться в банк. Там затребовать копии документов по ссуде и составить претензию о незаконности кредитования;

- Собрать максимум доказательств своей непричастности — запросить записи с камер наблюдения и провести почерковедческую экспертизу.

Далее служба безопасности банка и полиция должны координировать поиски мошенника. Но если кредитная организация отказывается сотрудничать, клиент может идти суд с гражданским иском. Незаконность кредита ему предстоит доказать с помощью свидетельских показаний и документов.

Теперь взять кредит или кредитную карту онлайн стало еще проще. Скачайте и установите мобильное приложение Bankiros.ru в Google Play.В приложении вы можете быстро и бесплатно подобрать кредит или кредитную карту среди самых выгодных предложений, оставить заявку в выбранные банки или отправить единую анкету во все банки в пару кликов.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.