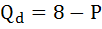

Функция спроса населения на данный товар имеет вид:

функция предложения данного товара:

Предположим, что на данный товар введён налог, уплачиваемый продавцом в размере 1,5 ден. ед. за штуку.

Определить общую сумму налогового сбора.

Решение:

Новая кривая предложения после введения налога будет иметь вид:

Найдём равновесный объём после введения налога:

Итак, будет продано 3 единицы товара и с каждой единицы будет заплачен налог в размере 1,5 ден. ед.

Таким образом, общая сумма налогового сбора равна 3*1,5 = 4,5 ден. ед.

Сумма налога на прибыль зависит от результатов деятельности организации. Узнаем, какая ставка налога на прибыль для юридических лиц на 2023 год и как рассчитать сумму к уплате.

Что такое налог на прибыль, и какие суммы им облагаются

Налог на прибыль это налог, уплата которого регулируется главой 25 НК РФ, юридические лица платят с доходов, уменьшенных на величину расходов. Фирмы обязаны платить процент со своей прибыли в бюджет, если только они не применяют специальные режимы (УСН, ЕСХН и др.) или не ведут игорный бизнес. Специальное налогообложение освобождает юридических лиц от уплаты этих сумм.

Надо знать: что такое специальные налоговые режимы

Кто платит налог на прибыль в 2023 году

Плательщиками являются:

- российские юрлица на общей системе налогообложения;

- иностранные компании, которые работают в РФ или через российское представительство или получают доходы от источников в РФ.

Не платят:

- ИП и организации на спецрежимах.

Расходы и доходы

Что относится к доходам

Доход — ваша выручка от основной деятельности (продаж, оказания услуг или выполнения работ) и от дополнительных источников — внереализационных доходов (банковских процентов, сдачи в аренду имущества). Когда производится расчет налогооблагаемой прибыли, доход учитывается без НДС и акцизов, подтверждается первичными бухгалтерскими документами, платежными поручениями и пр.

Что относится к расходам

Расходы — подтвержденные и обоснованные траты компании. Они обычно связаны с производственной деятельностью, например:

- зарплата сотрудников;

- стоимость сырья и оборудования;

- амортизация.

Но бывают и не связаны с производством — внереализационные расходы:

- судебные издержки;

- разница в курсе валют;

- проценты по кредитам.

Какие расходы вычитаются из доходов

Бухгалтеры внимательно относятся к бумагам, которые подтверждают расходы по налогу на прибыль, поскольку уменьшить доход на затраты разрешено только при соблюдении следующих условий (ст. 252 НК РФ):

- необходимо обосновать траты — доказать экономическую целесообразность;

- оформить первичные документы.

Вычитаются из величины дохода:

- коммерческие, транспортные, производственные издержки (сырье, зарплата, амортизация, аренда, услуги сторонних юристов, представительские расходы);

- проценты по долгам;

- траты на рекламу (с ограничением — списываются только в размере 1% выручки от продаж);

- траты на страхование;

- траты на исследования (для усовершенствования продукции);

- траты на учебу и подготовку персонала;

- траты на покупку баз данных и компьютерных программ.

Какие расходы нельзя вычесть

Список затрат, которые не уменьшают доход, приведен в статье 270 НК РФ:

- вознаграждения членов совета директоров;

- взносы в уставный капитал;

- отчисления в резерв ценных бумаг;

- платежи за превышение уровня выбросов в окружающую среду;

- убытки, связанные с хозяйственной деятельностью в коммунально-жилищной и социально-культурной сферах;

- пени и штрафы;

- деньги и имущество, переданные в расчет по кредитам и займам;

- плата за услуги нотариусов свыше тарифа;

- предоплата за товар или услугу;

- погашение кредитов на жилье сотрудников;

- добровольные членские взносы в общественные фонды;

- суммы переоценки ЦБ при отрицательной разнице;

- стоимость имущества, которое отдано безвозмездно, расходы на передачу;

- оплата проезда сотрудников на работу и домой, если она не предусмотрена производственными особенностями и договором;

- пенсионные надбавки;

- оплата отпусков, которые не предусмотрены законом, но указаны в договоре с работником;

- оплата спортивных и культурных мероприятий;

- плата за товары личного потребления, покупаемые для работников;

- стоимость подписки на газеты, журналы и прочую литературу, не относящуюся к производству;

- оплата питания работников, если это не предусмотрено законом или коллективным договором, и др.

Момент признания доходов и расходов

Момент признания — период, в котором отражается доход или затраты в учете по налогу на прибыль. Таких моментов два, они зависят от способа признания доходов и расходов:

- кассовый метод;

- метод начисления.

Компания выбирает один из методов и закрепляет его в учетной политике.

В зависимости от выбранного метода принимают к учету суммы в разное время. Разберемся в нюансах.

Кассовый метод предполагает, что:

- доходы учитывают в момент поступления в кассу или на расчетный счет фирмы, не раньше;

- расходы учитывают в момент списания со счета или оплаты из кассы;

- при уплате налога суммы учитываются по датам поступления или списания.

Этот метод вправе применять организации, у которых за четыре последних квартала выручка от реализации товаров (работ, услуг) не превышает в среднем 1 млн руб. за каждый квартал (п. 1 ст. 273 НК РФ). Т. е. суммарная выручка за четыре квартала не должна превышать 4 млн руб.

Метод начисления (ст. 271 НК РФ):

- доходы учитывают в момент возникновения (по договорам или иным документам), а не при непосредственной оплате;

- расходы учитывают в момент возникновения, а не при списании средств со счетов;

- при уплате налога суммы учитываются по задокументированным датам, даже если оплата по факту произошла позже.

Метод начисления вправе использовать все предприятия, а вот применение кассового метода ограничено для:

- банков, кредитных потребительских кооперативов;

- организаций, у которых превышен указанный лимит выручки;

- участников договоров доверительного управления имуществом, простого товарищества или инвестиционного товарищества;

- контролирующих лиц контролируемых иностранных компаний;

- организаций нефтегазовой сферы, указанных в п. 1 ст. 275.2 НК РФ.

Если при применении метода лимит превышен, то фирма обязана перейти к методу начисления с начала текущего года. Поясним на примере:

ООО «Ppt.ru» выставило счет на оплату, оформило акт на аренду офиса в декабре 2022 г., но оплата произошла только в январе 2023. При кассовом методе бухгалтер ООО «Ppt.ru» отражает расходы на аренду офиса в январе 2023 — по факту перевода денег. В налоговом учете этот расход списывается в 1 квартале 2023. При методе начисления бухгалтер ООО «Ppt.ru» учитывает расход на аренду в декабре 2022, когда фирма должна была ее оплатить. В налоговом учете этот расход отражается в 4 квартале 2022.

Какова налоговая база, если фирма понесла убыток?

Прибыль организации, по правилам налогового учета, неотрицательная величина. Даже если по итогам года образовался убыток, налоговая база признается равной нулю. Налог в этом случае тоже нулевой. Документы налогового учета должны подтверждать правильность расчета налоговой базы. Декларацию подавать обязательно, даже если сумма равна нулю.

Подробнее: порядок признания доходов

Расчет

Основная формула налогооблагаемой прибыли такова: положительная разница между полученными доходами и произведенными расходами, направленными на получение этих доходов за определенный период (ст. 247, 248, 252 НК РФ).

В налоговом учете налогооблагаемая прибыль является базой для расчета налога на прибыль (ст. 274 НК РФ).

Расчет налоговой базы за определенный период производится следующим образом (ст. 315 НК РФ):

где:

- прибыль (убыток) от реализации = сумма доходов от реализации — сумма произведенных расходов, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от внереализационных операций = сумма внереализационных доходов — сумма внереализационных расходов.

Рассмотрим, как определить сумму налога на прибыль на примере ООО «Ppt.ru» при следующих условиях:

- ООО получило кредит в банке на 500 000 рублей;

- реализовано продукции на 1 200 000 рублей с учетом НДС;

- использовано сырье для производства на 350 000 рублей;

- выплатило зарплату рабочим в сумме 250 000 рублей;

- страховые взносы составили 40 000 рублей;

- провело амортизацию на сумму 30 000 рублей;

- заплатило проценты по кредиту в размере 25 000 рублей;

- хочет учесть прошлогодний убыток в размере 120 000 рублей (не более 50%, правило продлили до конца 2024 года, ст. 283 НК РФ).

Расходы ООО «Ppt.ru» в 2022 году:

![]()

Так как доход рассчитывается без учета НДС, то он составит 1 000 000 рублей при ставке НДС 20%. А 200 000 рублей — сумма НДС, которую ООО перечислит государству. Суммы по кредитам не включаются в налоговую базу по пп. 10 п. 1 ст. 251 НК РФ. 500 000 рублей кредита не считаются доходом. По полученным кредитам и займам фирма вправе в расходах учесть процентные платежи.

Тогда прибыль ООО «Ppt.ru» в 2022 году составит:

![]()

Это доход минус расходы и минус убыток прошлого года.

Расчет по формуле:

Из которых идут в бюджет РФ:

![]()

Идут в бюджет региона:

![]()

Вышеприведенный пример с ООО «Ppt.ru» используем далее, чтобы показать на примере, как рассчитать налог на прибыль на специальном калькуляторе.

Калькулятор налога на прибыль

Автоматически рассчитать суммы налогов позволяет удобное приложение 1С:БизнесСтарт, вам не надо следить за изменением ставок, сервис обновляется автоматически, с учетом последних изменений законодательства. Программа предупредит о сроках сдачи отчетности и уплаты налогов, подскажет, что и как сделать.

Зачем нужен калькулятор

Начинающему бизнесмену калькулятор поможет решить, какую схему налогообложения выгоднее использовать. Онлайн-калькулятор избавит бухгалтеров и руководителей от трудностей при подсчете суммы к уплате. Внесите данные в строки и получите результат на экране.

Как использовать онлайн-калькулятор

Для упрощения расчетов вы можете воспользоваться калькулятором налога на прибыль, размещенным выше.

Сначала выберите размер налога на прибыль (в процентах).

В поле «Доходы» впишите сумму, заработанную за год.

В поле «Расходы» впишите сумму всех затрат вместе с НДС.

Калькулятор покажет:

- общую сумму прибыли без НДС;

- общую сумму убытка без НДС;

- НДС к уплате;

- размер налога;

- прибыль, оставшуюся на развитие бизнеса.

Налог отражается в бухгалтерской отчетности — в отчете о финансовых результатах. Сумма налога на прибыль переносится из строки 180 листа 02 декларации по налогу на прибыль за отчетный год. Для расчета этого показателя в декларации используется формула текущего налога на прибыль, которая определяется по правилам налогового учета и регламентируется ПБУ 18/02.

Другие материалы раздела «Налоги»

Фирма, применяющая ОСНО, уплачивает в бюджет в том числе и налог на прибыль. С текущего года он рассчитывается по новым правилам, обязательным к применению для всех налогоплательщиков на ОСНО. Расскажем, как применяется формула текущего налога на прибыль в связи с произошедшими изменениями и какая сумма отражается теперь в отчете о финансовых результатах.

Как регламентируется расчет текущего налога на прибыль

Расчету налога на прибыль законодатель уделяет серьезное внимание. Правила, по которым происходит исчисление налога, содержит ПБУ 18/02. Изменения в этот документ внес Минфин приказом от №236н от 20/11/18. Налог на прибыль отражается в бухгалтерской отчетности, в отчете о финансовых результатах, поэтому его форма тоже была изменена приказом Минфина №61н от 19/04/19.

Напомним, что налог на прибыль юрлиц прямой, иначе говоря, напрямую зависящий от конечных финансовых результатов работы за отчетный период. Он начисляется на величину прибыли, представляющую собой разницу доходов и расходов, которая и является объектом налогообложения.

Важно! Налогообложение определяется правилами гл. 25 НК РФ.

Причина такого пристального внимания к исчислению налога очевидна: в бюджетной системе страны он является одним из главных доходообразующих факторов. Налог на прибыль одинаково важен для федерального и региональных бюджетов.

Основное отличие от прежней редакции ПБУ состоит в следующем: текущий налог на прибыль исчисляется в соответствии с Налоговым кодексом. Ранее он рассчитывался исходя из прибыли по бухгалтерским данным, скорректированной на величину отложенных налоговых обязательств, активов, постоянных налоговых обязательств, активов.

Теперь берутся за основу только нормы НК РФ. Разница между бухгалтерским и налоговым учетом при расчете налога на прибыль сведена к нулю.

В ПБУ18/02 задекларированы два варианта, по которым можно определить величину налога:

- по данным БУ;

- по данным, отраженным в налоговой декларации.

Каким бы способом исчисления ни пользовался налогоплательщик, величина текущего налога на прибыль должна равняться сумме, вписанной в налоговую декларацию.

Обратите внимание! По группе консолидированных налогоплательщиков (КГН) налог отражается на отдельном счете, в целом по группе. Этот счет расчетов с участниками консолидированной группы ведется в БУ ответственного участника КГН (ПБУ 18/02 п. 22).

Общий алгоритм расчета текущего налога на прибыль и регламентирующие его документы мы разобрали. Выясним теперь, как применять формулу расчета текущего налога на прибыль и отражать сумму в отчете о финансовых результатах.

Формула и пример расчета

Для расчета налога на прибыль (НПР) применяется простая формула:

НПР = Нб * Нс,

где Нб — налоговая база, а Нс — налоговая ставка. Основная налоговая ставка составляет суммарно 20%: 3% — в федеральную казну и 17% — в бюджет региона.

Наиболее важно определить правильно налоговую базу.

Нб = доходы – расходы.

- Признание доходов регламентируется статьями НК РФ: 249, 250, 251.

- Признание расходов регламентируется статьями НК РФ: 253, 265, 270.

В них указан перечень доходов и расходов от реализации, а также внереализационного характера, включаемых в налоговую базу; перечислены затраты и поступления, не учитываемые при подсчете налоговой базы.

Пример: пусть доходы от продажи собственной продукции с НДС 20% составили 2160000 руб. Кроме того, получено арендных платежей на сумму 360 000 руб., в том числе НДС 20%. Расходы на производство составили 800000 руб. Заработная плата с отчислениями взносов составила 200000 руб. Амортизационные отчисления — 30000 руб. Рассчитаем налоговую базу.

Доходы:

- 2160000 / 1,2 = 1800000 руб. (без НДС) – от реализации своей продукции.

- 360 000 / 1,2 = 300000 руб. (без НДС) – от аренды помещения.

Всего доходов (1800000 + 300000) = 2100000 руб. Расходы: 800000 + 200000 + 30000 = 1030000 руб.

Нб = 2100000 – 1030000 = 1070000 руб. Налог на прибыль (НПР): В федеральный бюджет — 1070000 * 3% = 32100 руб. В региональный бюджет — 1070000 * 17% = 181900 руб. Итого: 181900 + 32100 = 214000 руб.

Можно воспользоваться расчетом по бухгалтерским данным. В общем случае формула расчета текущего налога на прибыль выглядит так: НПР = +/- Условный расход (доход) +/- разница ПНР и ПНД +/- Изменение ОНА +/- Изменение ОНО. Рассмотрим смысл формулы, используя пояснения и расчеты.

Основа равенства – это условный расход по налогу на прибыль. Исчисляется умножением прибыли до налогообложения на ставку налога (если получен убыток, имеется в виду условный доход).

Пусть по данным бухгалтерского учета прибыль до налогообложения — 1500000 рублей. Условный расход будет равен 1500000*20% = 300000 руб. (берется со знаком +).

Постоянный налоговый доход (ПНД, берется со знаком -) и постоянный налоговый расход (ПНР, берется со знаком +) – такими терминами заменены прежние – «постоянные налоговые активы» (ПНА) и «постоянные налоговые обязательства» (ПНО).

Пусть сумма ПНД и ПНР за период + 3000 руб. Размер этого показателя для формулы 3000 * 20% = 600 руб.

Аналогично рассчитываются и изменения по отложенным налоговым активам, обязательствам. Увеличение отложенных активов (ОНА) берется со знаком +, поскольку налог текущего периода они увеличивают. Увеличение отложенных налоговых обязательств (ОНО), напротив, уменьшают текущий налог и учитывается как отрицательное.

Соответственно, уменьшение ОНА по периоду берется со знаком минус, а уменьшение ОНО – с плюсом. Пусть бухгалтерские расчеты показывают суммарно временную разницу ОНА за период + 6000 руб. По ОНО данных нет. В расчет добавится еще 6000*20% = 1200 руб. НПР = 300000 + 600 + 1200 = 301800 руб. – сумма текущего налога на прибыль.

На заметку! Региональные власти могут ввести пониженные ставки для соответствующей части налога. Могут применяться льготные ставки для некоторых налогоплательщиков, прочие ставки (от 9 до 30% для отдельных видов операций и плательщиков).

Как отражают текущий налог на прибыль в учете

Ведение корректного учета является залогом того, что налогооблагаемая прибыль по НУ и по БУ совпадут. Приведенная формула БУ текущего налога на прибыль представляет собой сумму данных на бухгалтерских счетах. Правильность отражения налога в бухучете можно проконтролировать.

Условный расход (доход) отражают на отдельном субсчете счета 99. Для контроля данных сверяются с оборотом по этому субсчету. Для контроля ПНД и ПНР также открывают отдельный субсчет по счету 99. Отрицательная разница между оборотами субсчета показывает ПНД, а положительная – ПНР.

ОНА представляет собой разницу дебетового и кредитового оборота по счету 09, по ОНО такую же информацию дает счет 77.

Текущий налог на прибыль отражается в отчете о финансовых результатах по строке 2410.

Подготовлен новый бланк отчета о финансовых результатах, который будет актуален начиная с отчетности за 2020 год. В нем, кроме привычного текущего налога на прибыль, учитывается так называемый отложенный налог на прибыль. По мысли законодателя, это суммарное изменение ОНО и ОНА, кроме операций, не включаемых в расчет бухгалтерской прибыли. Отложенный и текущий налог на прибыль в новом бланке составляют сумму налога на прибыль за период.

Тезисно

- Общая формула текущего налога на прибыль представляет собой произведение налоговой базы на ставку налога – 20% по двум видам бюджетов (федеральный и региональный).

- Налоговая база определяется разницей доходов и расходов организации, включаемых в расчет. Определять величину налога разрешено по данным налогового или бухгалтерского учета, по выбору.

- В первом случае определяют налоговую базу, руководствуясь статьями НК РФ, а затем умножают на ставку.

- Во втором случае рассчитывают условный расход (или доход) умножением бухгалтерской прибыли на ставку. Затем определяют расчетную разницу между постоянными налоговыми доходами и расходами, учитывают изменения ОНА и ОНО. К этим суммам также применяют ставку 20% и корректируют условный расход (доход) на полученные значения.

- Корректное ведение БУ и НУ должно дать одно и тот же результат при расчете текущего налога на прибыль в обоих случаях.

Добавить в «Нужное»

Расчет налога

Налог – это обязательный, индивидуально безвозмездный платеж, который взимается с организаций и физлиц для финансирования государства или муниципальных образований (п. 1 ст. 8 НК РФ). А кто и каким образом производит расчет налога? Об этом расскажем в нашем материале.

Порядок исчисления налога

По общему правилу налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот (п. 1 ст. 52 НК РФ).

В отдельных случаях обязанность по расчету налога возлагается на налоговые органы или налогового агента (п. 2 ст. 52 НК РФ).

Так, к примеру, налоговая инспекция самостоятельно рассчитывает транспортный налог с физических лиц (п. 1 ст. 362 НК РФ), а также земельный налог (п. 3 ст. 396 НК РФ) и налог на имущество (п. 1 ст. 408 НК РФ), уплачиваемые физлицами. А, в частности, НДС с арендной платы, перечисляемой органам власти или местного самоуправления, исчисляется и удерживается арендодателем, выступающим в данном случае налоговым агентом (п. 3 ст. 161 НК РФ).

Налоговым законодательством предусмотрено, что сумма налога исчисляется в полных рублях. Это значит, что полученная в результате расчета сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется в большую сторону (п. 6 ст. 52 НК РФ).

Формула расчета налога

В упрощенном виде формула расчета налога может быть представлена в следующем виде:

Н = Б * С,

где Н – исчисленный налог;

Б — налоговая база;

С – ставка налога.

При этом в отношении конкретного налога порядок определения налоговой базы, ставки налога, льготы устанавливаются отдельной главой НК РФ, а в ряде случае и принятым в соответствии с Кодексом региональным и местным законодательством.

![]() Форум для бухгалтера:

Форум для бухгалтера:

Расчет суммы налога не вызовет у вас затруднений, если вы изучите правила, по которым он происходит. Все вычисления делаются по одному принципу. Главное, изначально разобраться, как рассчитываются суммы налогов, чтобы не совершать ошибок. Если полученные вами результаты вызовут у вас хоть малейшее сомнение, то лучше обратиться за помощью к специалистам.

Сумму каких налогов приходится рассчитывать в России

В любой стране существует множество разновидностей налоговых отчислений. В Налоговом Кодексе России (НК РФ) обозначены следующие категории налогов:

- НДС (на добавленную стоимость);

- акцизы;

- НДФЛ (на доходы физических лиц);

- на прибыль юридических лиц;

- на добычу полезных ископаемых;

- водный налог;

- сборы за пользование биоресурсами;

- государственные пошлины;

- на дополнительные доходы при добыче углеводородов;

- на имущество юридических лиц;

- на занятие игорным бизнесом;

- на транспорт;

- на землю;

- на имущество физ. лиц;

- торговый сбор.

Первые девять из них относятся к федеральным, следующие три к региональным, а три последних к местным. Это означает, что сумма налога, подлежащего уплате, будет зависеть от решения, принятого на соответствующем уровне, а денежные средства поступят в соответствующий бюджет.

При этом, на каждом уровне приняты льготы для разных категорий граждан. Поэтому перед тем как рассчитать сумму налога, необходимо выяснить должны ли вы его уплачивать.

Где взять основные данные для расчета суммы налога

Ст. 17 НК РФ требует при введении налога устанавливать правила обложения. Необходимо определить:

- налогоплательщиков;

- объект обложения;

- налоговую базу;

- налоговый период;

- налоговую ставку;

- порядок исчисления.

Эти характеристики обозначены во второй части НК РФ. Там на каждый налог выделена отдельная глава.

Также законодательством могут устанавливаться льготы. Те, что установлены на федеральном уровне, указаны в главе НК РФ, посвященной каждому налогу. Региональные и местные органы власти могут устанавливать собственные льготы. Сведения о наличии и характере местных и региональных льгот можно получить в законодательных актах соответствующих органов власти. Федеральная Налоговая Служба (ФНС) предоставляет возможность получить информацию о наличии льгот на своем сайте.

Проверка необходимости расчета суммы налога

Перед тем как заняться расчетом, нужно убедиться. что это необходимо. Чтобы у вас возникла необходимость уплаты, нужно быть налогоплательщиком иобладать объектом налогообложения.

Налогоплательщики — это те физические или юридические лица, на которых обязанность по уплате отчислений возложена законом. Если вы не указаны в качестве налогоплательщика конкретного налога, платить вы его не должны и рассчитывать ничего не нужно.

Объект налогообложения — это обстоятельство, наличие которого вызывает необходимость уплаты налога. Обстоятельства могут быть разными: получение дохода или прибыли, занятие определенным видом бизнеса, наличие в собственности определенного имущества и т. п. Если у вас нет объекта налогообложения — например, вы не получили дохода — уплачивать налог не требуется. Только убедившись в том, что вы или ваша организация являетесь налогоплательщиками, имеет смысл начать рассчитывать сумму налога.

Как рассчитать сумму налога

Порядок исчисления конкретного налога изложен в соответствующей главе НК РФ. В общем случае налоговая база умножается на ставку. Полученный результат является суммой налога. Например, при НДФЛ по стандартной ставке 13% доход в 100 тыс. рублей облагается налогом в 13 тыс.

Налоговая база — это количественная характеристика объекта налогообложения. Это могут быть: денежные суммы полученные в качестве дохода или прибыли; единицы имущества, характеристики имущества (например, объем двигателя транспорта) и другие параметры.

При определении налоговой базы важным показателем является налоговый период. Это срок, за который уплачивается налог. Если, например, по НДФЛ налоговый период — это календарный год, то и в налоговую базу включаются все полученные в нем доходы.

Налоговая ставка — это размер налога, начисляемого на налоговую базу. Ставка может выражаться в процентах от полученных доходов или в виде фиксированной суммы на единицу налоговой базы.

Использование льгот при расчете суммы налога

Установленные федеральным, региональным или местным законодательством льготы сокращают сумму налоговых отчислений. Это может быть полное или частичное освобождение от уплаты налога. Могут применяться и другие варианты. Например, при уплате налога на доходы физических лиц указанные в НК РФ суммы вычитаются из налоговой базы перед умножением ее на ставку.

Налоговые льготы позволяют существенно экономить. Поэтому перед тем как начать рассчитывать сумму налога, обязательно нужно выяснить, нет ли у вас этих льгот.

Быстрый способ расчета суммы налога

В интернете множество калькуляторов для подсчета сумм налогов. Рекомендуем вам пользоваться только калькуляторами государственных и широко известных солидных сайтов. Предлагаем вам ссылки на несколько таких калькуляторов:

- НДС.

- Пени по налогам и страховым взносам.

- НДФЛ для налоговых агентов.

- Транспортный налог.

- Земельный и имущественный налог.

- НДФЛ.

Любой из них поможет произвести или проверить расчет налоговых отчислений. Онлайн-калькуляторы учитывают большинство необходимых показателей, поэтому результату их работы можно доверять.

Источники:

Общие условия установления налогов и сборов.

Порядок исчисления налога.

Налоговая база и налоговая ставка.

Налогоплательщики.