Содержание материала

- Почему важно считать кредит самому?

- Видео

- Как рассчитать годовые проценты по кредиту?

- Как самостоятельно рассчитать аннуитетный платеж

- Какие данные нужны для расчета платежа по кредиту

- Воспользуемся банковскими калькуляторами

- Виды ежемесячных выплат по кредитам

- Самостоятельный подсчет при аннуитетных платежах

- Из чего состоит ежемесячный платеж

- Формула расчета процентов по кредиту

- Какие данные нужны для расчета

- Пример расчета процентов по кредиту

- Погашать долг можно по-разному

- Как составить график платежей

- График выплаты кредита с аннуитетными платежами

- График выплаты кредита с дифференцированными платежами

Почему важно считать кредит самому?

Кредитами сейчас сложно кого-то удивить. Каждый среднестатистический россиянин имеет или имел как минимум один-два кредита в своей жизни или собирается его взять. Если вы идете в банк для получения кредита и вам дают несколько предложений, то нужно выбрать самое дешевое и выгодное для вас. Для этого нужно рассчитать кредит самому, например в Excel. Нужно также знать размер ежемесячного платежа, чтоб понять нагрузку займа на ваш бюджет. Это тоже можно сделать самостоятельно.

Видео

Как рассчитать годовые проценты по кредиту?

Для аннуитетного платежа достаточно умножить сумму всего взятого кредита на процентную ставку. Наглядно это выглядит так:

10000 * 12% = 1200 рублей составит сумма, которую необходимо выплатить за пользование процентами банку.

При дифференцированном платеже сумма годовых процентов рассчитывается немого сложнее, поскольку необходимо помножить остаток по кредиту на процентную ставку и поделить на 12.

То есть, если из наших 10000 выплачено 5000, то: 5000 * 12%/12 = 50 рублей ежемесячно придется отдавать банку за пользование кредитом. При этом, помножив это же число на 12, получим среднюю сумму для оплаты процентов за весь год.

При обращении в банк для получения кредита следует уточнить, какая система кредитования работает в данной организации. Если предлагается сделать выбор самостоятельно, то есть смысл остановиться на дифференцированном платеже. По такому платежу меньше переплата, да и само осознание того, что платить приходится за свои деньги, является немаловажным фактором при выборе способа кредитования.

Ипотечные кредиты также выгодно выплачивать дифференцированно, так как при растущей стоимости недвижимости невыгодно выплачивать кредит с переплатой значительной суммы средств.

Самым оптимальным решением при выборе выплаты по кредиту будет попросить банковского служащего распечатать примерные графики и суммы платежей по обоим кредитам и сравнить, какой из них наиболее выгодный.

Также полезно будет узнать, какой вид платежа предлагается по умолчанию в каком-либо банке.

Как самостоятельно рассчитать аннуитетный платеж

Для самостоятельного расчета понадобится срок кредита, сумма и процентная ставка.

Стандартная формула расчета аннуитетного платежа выглядит так:

Иногда формула может отличаться. Например, если банк предлагает направлять первые платежи только на погашение процентов. Но чаще всего считают по стандартной формуле.

А вот как рассчитывается коэффициент аннуитета:

Для примера возьмем 300 000 рублей, срок 18 месяцев и процентную ставку 15% годовых.

Месячная процентная ставка = 15% / 12 = 1,25%, то есть 0,0125.

Количество платежей равно количеству месяцев — 18.

Подставляем данные в формулу и считаем коэффициент аннуитета:

0,0125 × (1 + 0,0125)18 / ((1 + 0,0125)18 − 1) = 0,062385

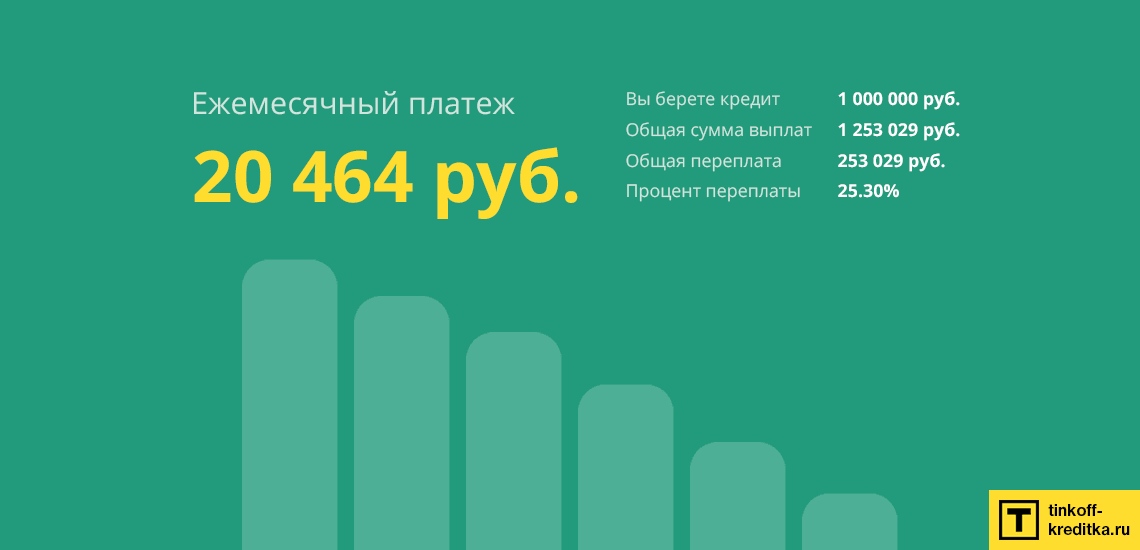

Теперь подставляем коэффициент аннуитета в расчет платежа: 300 000 × 0,062385 = 18 715,44 Р — в точности как в кредитном калькуляторе.

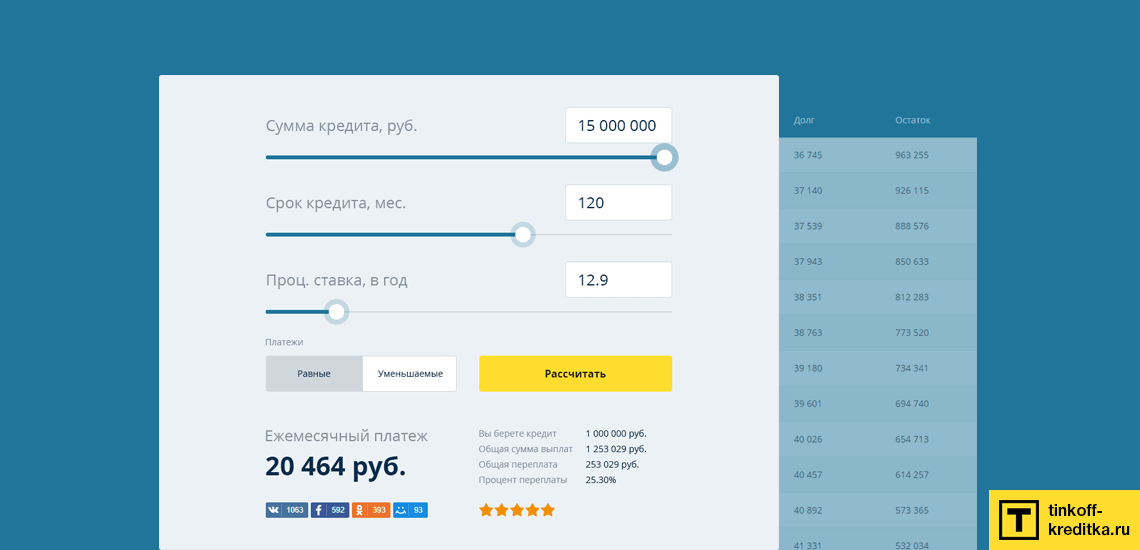

Какие данные нужны для расчета платежа по кредиту

Ежемесячный платеж – важная характеристика для многих. Хочется найти золотую середину – платить посильный взнос с наименьшей переплатой.

Рассчитать его можно самостоятельно или через специальные сервисы. Для этого вам понадобятся:

- ставка,

- размер желаемого займа,

- срок, на который вы хотите занять деньги.

Воспользуемся банковскими калькуляторами

Банки побеспокоились о том, чтобы клиенты не морочили себе голову арифметикой, а сразу получали искомые параметры.

Составлено множество программ, которые названы «калькуляторами». Им стоит только задать основные величины, как они тут же произведут расчёт и покажут всё, что интересует заказчика, вплоть до помесячного графика платежей и суммы переплаты за кредит.

Виды ежемесячных выплат по кредитам

Ежемесячные платежи по кредитам, которые списывают в банках, бывают двух видов: аннуитетные и дифференцированные.

Аннуитетные — с должника на протяжении всего периода пользовании кредитом списывают равные суммы. По очередности списания приоритет у начисленных процентов. Проценты к оплате пересчитываются ежемесячно исходя из неоплаченной на текущий момент суммы долга. Остальная сумма, которая остается после удержания процентов, идет на погашения основной задолженности.

В будущем периоде сумма основного долга становится меньше, и на него насчитывается меньше процентов. Значит, из очередного равного платежа сумма распределится по-другому: меньше уйдет на проценты и больше на основной долг. Чем длиннее срок кредитования, тем большая получается итоговая переплата, хотя сумма ежемесячного платежа будет одинаковой для заемщика с начала и до конца периода кредитования.

Дифференцированные выплаты в отличие от аннуитетных не равные. Вначале кредитования суммы выше, а затем они уменьшаются. Снижение ежемесячного платежа происходит постоянно. Пересчет процентов такой же, как и при аннуитетных выплатах. Но итоговая сумма процентов, уплаченных кредитору, получается меньше.

Банки самостоятельно решают, какой тип ежемесячного платежа установлен по кредиту. Хотя некоторые компании предоставляют заемщику право выбора. Но если выбора нет, то клиент может закрыть кредит досрочно, когда для этого появятся деньги. В этом случае, понадобится заранее уведомить банк о своем желании, чтобы задолженность была погашена правильно.

Особенно важно это сделать при полном досрочном погашении. Если это не отследить, можно столкнуться с неприятностями и испортить свою кредитную историю. Чтобы этого не произошло, после завершения выплат всегда запрашивайте документ, где указано, что ваши обязательства перед кредитором исполнены и долгов нет.

Самостоятельный подсчет при аннуитетных платежах

Для удобства и наглядности подсчета обозначим одинаковые входные данные по кредиту:

- Процентная ставка — 18%.

- Период кредитования — 24 месяца.

- Сумма кредита — 500000 рублей.

Классическая формула для расчета аннуитетного платежа выглядит так:

Разовый аннуитетный платеж = Сумма кредита * Ка

где Ка — это коэффициент аннуитета.

Ка = ((ЕПС* (1 + ЕПС)n)/( (1 + ЕПС)n -1)

где ЕПС — ежемесячная процентная ставка.

Подставляя данные из примера, ЕПС будет выглядеть как 18%/12 = 1,5% = 0,015.

Итоговый расчет примет вид:

500 000 * (0,015 * (1 + 0,015)24)/((1 + 0,015)24 -1) = 24 962,05 рублей в месяц.

Данные полностью совпадают с примером, приведенным выше, где описан подсчет с помощью функции в Excel.

Итоговая сумма, которую выплатит заемщик за весь период пользования кредитом при точном соблюдении графика выплат:

24 962,05 * 24 = 599 089,24 рублей.

Общая сумма переплаты при аннуитетных платежах с приведенными в примере данными составит 99 089,24 рублей.

Из чего состоит ежемесячный платеж

Расплачиваться за взятые в долг деньги придется ежемесячно. Этот взнос складывается из основного долга и процентов, взятых в разном соотношении. В каком именно – зависит от типа платежей.

Вы можете заплатить меньше или больше установленной выплаты. Если заплатите меньше, вас накажут за просрочку штрафами и пени. Они могут прибавиться к следующей выплате. А если заплатите больше – поможете себе и снизите размер общей переплаты.

Формула расчета процентов по кредиту

S = (s3 x i x Kk / Kr) / 100

- S = вычисляемые проценты;

- S3 = общая сумма кредита;

- i = процентная ставка по кредиту;

- Kk = кол-во дней по платежам;

- Kr = кол-во дней на календарный год.

Какие данные нужны для расчета

- Сумма, выданная в кредит;

- Процентная ставка за год;

- Кол-во календарных дней в текущем году.

Пример расчета процентов по кредиту

65000 рублей – сумма переплаты в год. Для того чтобы посчитать сумму переплаты в месяц нужно 65000 рублей разделить на 12.

Погашать долг можно по-разному

Видов платежей два. Они бывают аннуитетными или дифференцированными, и от того, какой вы изберёте, зависит картина выплат.

С точки зрения банка, ежемесячный платёж распадается на несколько частей. Главными в них является тело долга и проценты, но есть и прочие составляющие.

Банк в первую очередь заботится о выплатах процентов, поскольку это его доход. Поэтому в первых платежах, какой бы вид вы ни выбрали, основная часть отводится именно им. По мере продвижения к концу срока доля процентной части уменьшается, а доля основного долга, соответственно, увеличивается.

Если платёж аннуитетный, то его величина остаётся постоянной на всём протяжении погашения долга.

Дифференцированный платёж имеет переменный размер, но в нём тоже есть постоянная часть: это доля основного долга. Процентная часть плавающая, она от максимума в первом платеже постепенно уменьшается до нуля в последнем, поскольку рассчитывается от величины оставшейся части долга (ОстДолга).

, поскольку в этом случае переплата меньше. Банку, соответственно, интереснее аннуитетные, и в последнее время они решительно преобладают. Делается это, якобы, во благо заёмщика, ведь с постоянным платежом ему удобнее обращаться.

Если срок небольшой и проценты невелики, то и разница некритична. А вот на многолетних ипотеках, да ещё с высокими процентами, расхождение весьма ощутимо.

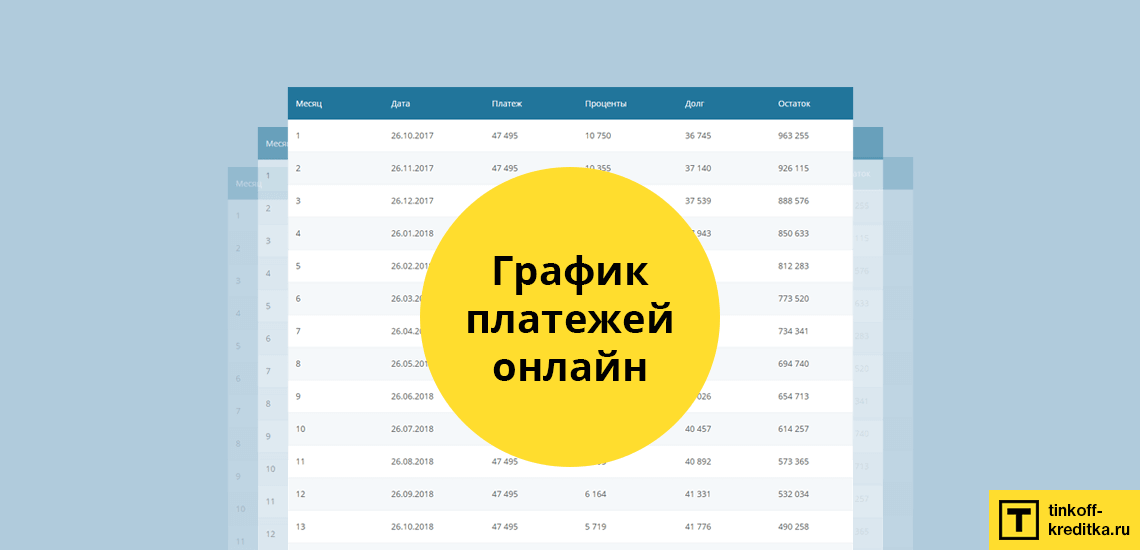

Как составить график платежей

Самый простой способ — воспользоваться кредитным калькулятором: график платежей составляется автоматически.

Еще мы написали калькулятор в экселе, в котором можно прикинуть график платежей и ежемесячные платежи при обоих способах погашения.

Если вы хотите рассчитать график платежей самостоятельно, давайте разберемся на примере ранее рассчитанного платежа: кредит на 300 000 рублей, 18 месяцев под 15% годовых.

При аннуитетном способе ежемесячный платеж неизменный из месяца в месяц. Как мы посчитали выше, в нашем случае он составит 18 715,44 Р.

В целом график платежей уже понятен, но мы дополнительно можем посчитать, каким будет соотношение основного долга и процентов в каждом месяце.

Сначала считаем проценты:

Остаток долга × Процентная ставка × Количество дней в месяце / Количество дней в году

Если год не високосный, а в месяце 30 дней, получится 3698,63 Р — это сумма процентов, которые мы заплатим в первом месяце. На погашение основного долга пойдет остаток от нашего ежемесячного платежа: 18 715,44 Р − 3698,63 Р = 15 016,81 Р.

Во втором месяце сумма процентов начислится на сумму кредита минус платеж по основному долгу в первом месяце: 300 000 Р − 15 015,81 Р = 284 983,19 Р.

Считаем проценты во втором месяце. Предположим, что во втором месяце 31 день: 284 983,19 × 15% × 31 / 365 = 3630,61 Р.

На погашение основного долга во втором месяце пойдет 15 084,83 Р (18 715,44 − 3630,61).

Таким образом можно посчитать соотношение процентов и основного долга в каждом месяце кредита.

График выплаты кредита с аннуитетными платежами

| Номер платежа | Сумма платежа | Сумма в погашение тела кредита | Сумма платежа в погашение процентов | Остаток долга |

|---|---|---|---|---|

| 1 | 18 715,44 | 15 016,81 | 3698,63 | 284 983,19 |

| 2 | 18 715,44 | 15 084,83 | 3630,61 | 269 898,37 |

| 3 | 18 715,44 | 15 387,92 | 3327,51 | 254 510,44 |

| 4 | 18 715,44 | 15 473,04 | 3242,39 | 239 037,40 |

| 5 | 18 715,44 | 15 670,17 | 3045,27 | 223 367,24 |

| 6 | 18 715,44 | 16 053,39 | 2662,05 | 207 313,85 |

| 7 | 18 715,44 | 16 074,31 | 2641,12 | 191 239,53 |

| 8 | 18 715,44 | 16 357,69 | 2357,75 | 174 881,84 |

| 9 | 18 715,44 | 16 487,49 | 2227,95 | 158 394,35 |

| 10 | 18 715,44 | 16 762,63 | 1952,81 | 141 631,73 |

| 11 | 18 715,44 | 16 911,09 | 1804,35 | 124 720,64 |

| 12 | 18 715,44 | 17 126,53 | 1588,91 | 107 594,11 |

| 13 | 18 715,44 | 17 388,93 | 1326,50 | 90 205,18 |

| 14 | 18 715,44 | 17 566,25 | 1149,19 | 72 638,93 |

| 15 | 18 715,44 | 17 819,89 | 895,55 | 54 819,04 |

| 16 | 18 715,44 | 18 017,06 | 698,38 | 36 801,98 |

| 17 | 18 715,44 | 18 246,59 | 468,85 | 18 555,40 |

| 18 | 18 768,91 | 18 555,39 | 213,51 |

Первый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

15 016,81

Сумма платежа в погашение процентов

3698,63

Остаток долга 284 983,19

Второй платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

15 084,83

Сумма платежа в погашение процентов

3630,61

Остаток долга 269 898,37

Третий платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

15 387,92

Сумма платежа в погашение процентов

3327,51

Остаток долга 254 510,44

Четвертый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

15 473,04

Сумма платежа в погашение процентов

3242,39

Остаток долга 239 037,40

Пятый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

15 670,17

Сумма платежа в погашение процентов

3045,27

Остаток долга 223 367,24

Шестой платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

16 053,39

Сумма платежа в погашение процентов

2662,05

Остаток долга 207 313,85

Седьмой платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

16 074,31

Сумма платежа в погашение процентов

2641,12

Остаток долга 191 239,53

Восьмой платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

16 357,69

Сумма платежа в погашение процентов

2357,75

Остаток долга 174 881,84

Девятый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

16 487,49

Сумма платежа в погашение процентов

2227,95

Остаток долга 158 394,35

Десятый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

16 762,63

Сумма платежа в погашение процентов

1952,81

Остаток долга 141 631,73

Одиннадцатый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

16 911,09

Сумма платежа в погашение процентов

1804,35

Остаток долга 124 720,64

Двенадцатый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

17 126,53

Сумма платежа в погашение процентов

1588,91

Остаток долга 107 594,11

Тринадцатый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

17 388,93

Сумма платежа в погашение процентов

1326,50

Остаток долга 90 205,18

Четырнадцатый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

17 566,25

Сумма платежа в погашение процентов

1149,19

Остаток долга 72 638,93

Пятнадцатый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

17 819,89

Сумма платежа в погашение процентов

895,55

Остаток долга 54 819,04

Шестнадцатый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

18 017,06

Сумма платежа в погашение процентов

698,38

Остаток долга 36 801,98

Семнадцатый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

18 246,59

Сумма платежа в погашение процентов

468,85

Остаток долга 18 555,40

Восемнадцатый платеж Сумма платежа 18 768,91 Сумма в погашение тела кредита 18 555,39 Сумма платежа в погашение процентов 213,51 Остаток долга

При дифференцированном платеже проценты в первом месяце будут такими же — 3698,63 Р. Дальше же принцип расчета процентов аналогичен, а сумма основного долга будет каждый месяц уменьшаться равномерно — на 16 666,67 Р (300 000 / 18). Ежемесячный платеж будет складываться из этих двух сумм.

В результате в первые месяцы платеж будет больше, чем при аннуитетном способе, а итоговая переплата будет меньше.

График выплаты кредита с дифференцированными платежами

| Номер платежа | Сумма платежа | Сумма в погашение тела кредита | Сумма платежа в погашение процентов | Остаток долга |

|---|---|---|---|---|

| 1 | 20 365,30 | 16 666,67 | 3698,63 | 283 333,33 |

| 2 | 20 276,26 | 16 666,67 | 3609,59 | 266 666,67 |

| 3 | 19 954,34 | 16 666,67 | 3287,67 | 250 000,00 |

| 4 | 19 851,60 | 16 666,67 | 3184,93 | 233 333,33 |

| 5 | 19 639,27 | 16 666,67 | 2972,60 | 216 666,67 |

| 6 | 19 248,86 | 16 666,67 | 2582,19 | 200 000,00 |

| 7 | 19 214,61 | 16 666,67 | 2547,95 | 183 333,33 |

| 8 | 18 926,94 | 16 666,67 | 2260,27 | 166 666,67 |

| 9 | 18 789,95 | 16 666,67 | 2123,29 | 150 000,00 |

| 10 | 18 515,98 | 16 666,67 | 1849,32 | 133 333,33 |

| 11 | 18 365,30 | 16 666,67 | 1698,63 | 116 666,67 |

| 12 | 18 152,97 | 16 666,67 | 1486,30 | 100 000,00 |

| 13 | 17 899,54 | 16 666,67 | 1232,88 | 83 333,33 |

| 14 | 17 728,31 | 16 666,67 | 1061,64 | 66 666,67 |

| 15 | 17 488,58 | 16 666,67 | 821,92 | 50 000,00 |

| 16 | 17 303,65 | 16 666,67 | 636,99 | 33 333,33 |

| 17 | 17 091,32 | 16 666,67 | 424,66 | 16 666,67 |

| 18 | 16 858,45 | 16 666,67 | 191,78 |

Первый платеж

Сумма платежа

20 365,30

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

3698,63

Остаток долга 283 333,33

Второй платеж

Сумма платежа

20 276,26

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

3609,59

Остаток долга 266 666,67

Третий платеж

Сумма платежа

19 954,34

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

3287,67

Остаток долга 250 000,00

Четвертый платеж

Сумма платежа

19 851,60

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

3184,93

Остаток долга 233 333,33

Пятый платеж

Сумма платежа

19 639,27

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

2972,60

Остаток долга 216 666,67

Шестой платеж

Сумма платежа

19 248,86

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

2582,19

Остаток долга 200 000,00

Седьмой платеж

Сумма платежа

19 214,61

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

2547,95

Остаток долга 183 333,33

Восьмой платеж

Сумма платежа

18 926,94

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

2260,27

Остаток долга 166 666,67

Девятый платеж

Сумма платежа

18 789,95

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

2123,29

Остаток долга 150 000,00

Десятый платеж

Сумма платежа

18 515,98

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

1849,32

Остаток долга 133 333,33

Одиннадцатый платеж

Сумма платежа

18 365,30

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

1698,63

Остаток долга 116 666,67

Двенадцатый платеж

Сумма платежа

18 152,97

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

1486,30

Остаток долга 100 000,00

Тринадцатый платеж

Сумма платежа

17 899,54

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

1232,88

Остаток долга 83 333,33

Четырнадцатый платеж

Сумма платежа

17 728,31

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

1061,64

Остаток долга 66 666,67

Пятнадцатый платеж

Сумма платежа

17 488,58

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

821,92

Остаток долга 50 000,00

Шестнадцатый платеж

Сумма платежа

17 303,65

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

636,99

Остаток долга 33 333,33

Семнадцатый платеж

Сумма платежа

17 091,32

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

424,66

Остаток долга 16 666,67

Восемнадцатый платеж Сумма платежа 16 858,45 Сумма в погашение тела кредита 16 666,67 Сумма платежа в погашение процентов 191,78 Остаток долга

Теги

Кредитный калькулятор от Банки.ру — это онлайн-инструмент, который позволяет рассчитать ежемесячные платежи и общую сумму погашения кредита, исходя из заданных параметров, таких как сумма, срок и процентная ставка и т.д.

Например, если человек хочет взять кредит и задумывается о разных вариантах срока и процентной ставки, то кредитный калькулятор позволит ему узнать, какой будет платеж в каждом случае. Также калькулятор может показать, сколько денег в итоге придется заплатить за весь кредит в зависимости от выбранных параметров.

Использование кредитного калькулятора помогает потенциальным заемщикам сделать более информированный выбор и выбрать наиболее выгодные условия кредитования.

Варианты расчетов:

- с онлайн заявкой

- с рефинансированием

- с выдачей наличными

- с досрочным погашением

Как рассчитать кредитную нагрузку?

Кредитная нагрузка — это общая сумма платежей по всем кредитным обязательствам, которые вы должны выплачивать каждый месяц. Рассчитать кредитную нагрузку можно следующим образом:

Соберите информацию о всех ваших кредитах, включая сумму, процентную ставку, срок и ежемесячный платеж. Эту информацию можно найти в выписках из банковского счета или на сайте банка.

Для каждого кредита рассчитайте ежемесячный платеж, который можно рассчитать с помощью формулы:

Ежемесячный платеж = (сумма x процентная ставка) / (1 — (1 + процентная ставка) в степени — количество месяцев)

Например, если у вас есть три кредитных обязательства: автокредит на 500 000 рублей с процентной ставкой 10% на 5 лет (60 месяцев), ипотека на 2 000 000 рублей с процентной ставкой 8% на 20 лет (240 месяцев) и кредитная карта с задолженностью в 50 000 рублей с процентной ставкой 20% в год.

Рассчитаем ежемесячный платеж для каждого кредита:

- Автокредит: (500 000 x 10%) / (1 — (1 + 10%) в степени — 60) = 10 608,13 рублей в месяц

- Ипотека: (2 000 000 x 8%) / (1 — (1 + 8%) в степени — 240) = 15 023,08 рублей в месяц

- Кредитная карта: 50 000 x 20% / 12 = 833,33 рублей в месяц

Общая кредитная нагрузка будет составлять 10 608,13 + 15 023,08 + 833,33 = 26 464,54 рублей в месяц.

Как рассчитать страховку по кредиту?

Страховка по кредиту — это дополнительная опция, которая обычно предлагается банком для защиты заемщика и кредитора от непредвиденных обстоятельств, которые могут повлиять на выплату кредита. Рассчитать стоимость страховки можно следующим образом:

- Определите тип страховки, который предлагает банк. Обычно банки предлагают страхование жизни заемщика, страхование от несчастных случаев или страхование от утраты работы.

- Узнайте стоимость страховки. Обычно стоимость страховки зависит от суммы и срока, возраста заемщика, а также от выбранного типа страховки.

- Рассчитайте ежемесячный платеж за страховку. Для этого нужно разделить стоимость страховки на количество месяцев кредита и добавить эту сумму к ежемесячному платежу.

Например, если вы взяли кредит на 1 000 000 рублей на срок 5 лет с ежемесячным платежом 20 000 рублей, а банк предлагает страхование жизни заемщика на 0,1% от суммы кредита в месяц, то стоимость страховки будет составлять 1 000 000 x 0,1% = 1 000 рублей в месяц.

Если срок кредита составляет 60 месяцев, то общая стоимость страховки за весь срок будет составлять 60 x 1 000 = 60 000 рублей.

Ежемесячный платеж по кредиту со страховкой будет составлять 20 000 + (1 000 / 60) = 20 016,67 рублей в месяц.

Обратите внимание, что стоимость страховки может меняться в зависимости от условий кредита и типа страхования, поэтому всегда уточняйте эту информацию у своего банка.

Как рассчитать кредит аннуитетными платежами?

Аннуитетный платеж — это постоянный ежемесячный платеж, который включает в себя как основной долг, так и проценты по кредиту, распределенные равномерно на весь период погашения кредита.

Для расчета аннуитетного платежа необходимо знать:

- Сумму — это общая сумма денег, которую вы берете в кредит.

- Срок — это период времени, на который вы берете кредит.

- Процентную ставку — это процент, который банк берет за предоставление кредита.

Формула расчета аннуитетного платежа выглядит следующим образом:

A = (P * i) / (1 — (1 + i)^(-n))

где A — аннуитетный платеж, P — сумма, i — месячная процентная ставка (годовая процентная ставка / 12), n — срок кредита в месяцах.

После расчета аннуитетного платежа, вы будете знать, какую сумму в месяц на протяжении всего срока вы должны выплачивать банку для погашения кредита.

Что такое дифференцированный платеж и как рассчитать кредит?

Дифференцированный платеж — это ежемесячный платеж, который состоит из двух частей: погашение части основного долга и уплаты процентов по кредиту. Размер платежа постепенно уменьшается в течение срока кредита, так как с каждым месяцем уменьшается оставшаяся задолженность.

Для расчета дифференцированного платежа необходимо знать сумму кредита, срок и процентную ставку.

При расчете дифференцированного платежа каждый месяц проценты начисляются на оставшуюся задолженность по кредиту. Размер платежа определяется путем деления оставшейся суммы долга на количество месяцев погашения кредита.

Формула расчета дифференцированного платежа выглядит следующим образом:

D = P / n + (P — (m — 1) * (P / n)) * i

где D — дифференцированный платеж, P — сумма, n — срок в месяцах, m — номер месяца, i — месячная процентная ставка (годовая процентная ставка / 12).

После расчета дифференцированного платежа, вы будете знать, какую сумму в месяц вы должны выплачивать банку для погашения кредита в каждом месяце. Размер платежа будет уменьшаться каждый месяц, так как оставшаяся сумма долга уменьшается.

Как рассчитать переплату по кредиту с помощью кредитного калькулятора Банки.ру?

Для расчета переплаты по кредиту с помощью кредитного калькулятора, необходимо ввести несколько параметров:

- Укажите параметры кредита: сумму, срок, процентную ставку, тип платежей (аннуитетные или дифференцированные), дату начала платежей и количество уже уплаченных взносов, если они есть.

- Нажмите на кнопку «Рассчитать».

- После расчета калькулятор покажет ежемесячный платеж, общую сумму выплат и переплату по кредиту.

- Если вы хотите узнать более подробную информацию о переплате, нажмите на ссылку «График платежей» под результатами расчета. В графике вы увидите детальную информацию о каждом ежемесячном платеже, остатке задолженности и переплате по кредиту на каждый месяц.

В каких банках доступен расчет кредита онлайн с помощью калькулятора?

На Банки.ру можно рассчитать кредит для большинства российских банков. Например, Сбербанк, ВТБ, Совкомбанк, Почта банк, Альфа Банк, Тинькофф и многие другие.

| 🔷 Минимальная ставка по кредиту: | 2% |

| 🔷 Максимальный срок кредита: | 30 лет |

| 🔷 Максимальная сумма кредита: | 100 000 000 ₽ |

| 🔷 Количество предложений: | 320 |

Кредитный калькулятор

Выберите способ расчета

По сумме кредита

По стоимости покупки

Первоначальный взнос

(80 000 ₽ в кредит)

Вид платежей

Равные

Уменьшаемые

Платеж в месяц

4 500 ₽

Срок выплат

36 мес.

Сумма выплат

55 811 ₽

Переплата

5 811 ₽

График платежей

| №, Месяц |

Сумма платежа Платеж |

Проценты + долг | Остаток долга |

|---|---|---|---|

| 1. 10.04.2019 |

61 811.94 3 000.00 + 58 811.94 |

3 000.00 + 58 811.94 | 241 188.06 |

| 1. 10.04.2019 |

61 811.94 3 000.00 + 58 811.94 |

3 000.00 + 58 811.94 | 241 188.06 |

Лучшие предложения

Тинькофф Платинум

| Кред. лимит | 700 000Р |

| Проц. ставка | От 12% |

| Без процентов | До 120 дней |

| Стоимость | От 0 руб./год |

| Кэшбек | До 30% |

| Решение | 2 мин. |

Карта Kviku

| Кред. лимит | 100 000Р |

| Проц. ставка | От 0% |

| Без процентов | 50 дней |

| Стоимость | 0 руб. |

| Кэшбек | До 30% |

| Решение | 1 мин. |

Газпромбанк 180 дней

| Кред. лимит | 1 000 000Р |

| Проц. ставка | От 11,9% |

| Без процентов | 180 дней |

| Стоимость | От 0 руб. |

| Кэшбек | Нет |

| Решение | 3 минуты |

Альфа-Банк 365 дней без %

| Кред. лимит | 300 000Р |

| Проц. ставка | От 11,99% |

| Без процентов | До 365 дней |

| Стоимость | 0 руб. |

| Кэшбек | До 33% |

| Решение | 2 мин. |

Все Кредитные карты

Газпромбанк кредит

| Макс. сумма | 7 000 000Р |

| Ставка | От 4% |

| Срок кредита | До 7 лет |

| Мин. сумма | 300 000 руб. |

| Возраст | 20-70 лет |

| Решение | От 10 минут |

Альфа-Банк кредит

| Макс. сумма | 7 500 000Р |

| Ставка | От 4% |

| Срок кредита | 1-5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 21 года |

| Решение | 2 мин. |

Почта Банк кредит

| Макс. сумма | 5 000 000Р |

| Ставка | От 4% |

| Срок кредита | До 7 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | От 18 лет |

| Решение | 1 мин. |

Тинькофф Кредит

| Макс. сумма | 5 000 000Р |

| Ставка | От 3,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | 18-70 лет |

| Решение | 2 минуты |

Тинькофф Блэк

| Стоимость от | 0 Р |

| Кэшбек | 1-30% |

| % на остаток | До 5% |

| Снятие без % | До 500 000 руб. |

| Овердрафт | Есть |

| Доставка | 1-2 дня |

Альфа-Карта

| Стоимость от | 0Р |

| Кэшбек | 1-100% |

| % на остаток | До 9,5% |

| Снятие без % | До 50 000 р. |

| Овердрафт | Нет |

| Доставка | Банк/курьер |

МТС CASHBACK

| Стоимость от | 0 Р |

| Кэшбек | 1-25% |

| % на остаток | Нет |

| Снятие без % | 100 000 ₽/мес. |

| Овердрафт | Нет |

| Доставка | 1 день |

Росбанк #МожноВСЁ

| Стоимость от | 0Р |

| Кэшбек | 1-5% |

| % на остаток | До 8% |

| Снятие без % | Да |

| Овердрафт | Нет |

| Доставка | На дом |

Веб-займ (0% первый займ)

| Сумма займа | 30 000Р |

| Проц. ставка | От 0% |

| Срок займа | До 30 дней |

| Кред. история | Любая |

| Возраст | 18-90 лет |

| Решение | 5 мин. |

До зарплаты (0% первый займ)

| Сумма займа | 100 000Р |

| Проц. ставка | От 0% |

| Срок займа | До 365 дней |

| Кред. история | Любая |

| Возраст | От 18 лет |

| Решение | 7 мин. |

Займер (0% первый займ)

| Сумма займа | 30 000Р |

| Проц. ставка | От 0% |

| Срок займа | До 30 дней |

| Кред. история | Любая |

| Возраст | 18-75 лет |

| Решение | 2 мин. |

Манимен (0% первый займ)

| Сумма займа | 80 000Р |

| Проц. ставка | От 0% |

| Срок займа | До 126 дней |

| Кред. история | Любая |

| Возраст | 18-70 лет |

| Решение | 1 мин. |

СберВклад в Сбербанке

| Сумма от | 100 000Р |

| Проц. ставка | До 7,2% |

| Срок | До 3 лет |

| Макс. сумма | Любая |

| Пополнение | Возможно |

| Снятие | Нет |

Кредит Клаб

| Сумма от | 10 000Р |

| Проц. ставка | До 14% |

| Срок | До 2 лет |

| Макс. сумма | 40 млн |

| Пополнение | Да |

| Снятие | Да |

Вклад в Альфа-Банке

| Сумма от | 10 000Р |

| Проц. ставка | До 9,5% |

| Срок | До 3 лет |

| Макс. сумма | Любая |

| Пополнение | Да |

| Снятие | Да |

Вклад в Тинькофф Банке

| Сумма от | 50 000Р |

| Проц. ставка | До 8% |

| Срок | До 2 лет |

| Макс. сумма | 30 млн руб. |

| Пополнение | Возможно |

| Снятие | Возможно |

ВТБ рефинансирование кредитов

| Макс. сумма | 7 000 000Р |

| Ставка | От 4,4% |

| Срок кредита | До 7 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 23-75 лет |

| Решение | 2 минуты |

Тинькофф автокредит

| Макс. сумма | 3 000 000Р |

| Ставка | От 4,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 18-70 лет |

| Решение | За 1 мин. |

Альфа-Банк автокредит

| Макс. сумма | 7 500 000Р |

| Ставка | От 4% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 ₽ |

| Возраст | От 21 года |

| Решение | 2 мин. |

Газпромбанк автокредит

| Макс. сумма | 7 000 000Р |

| Ставка | От 2,4% |

| Срок кредита | До 5 лет |

| Мин. сумма | 500 000 руб. |

| Возраст | 20-70 лет |

| Решение | За 5 минут |

Газпромбанк кредит на мотоцикл

| Макс. сумма | 7 000 000Р |

| Ставка | От 2,4% |

| Срок кредита | До 5 лет |

| Мин. сумма | 500 000 руб. |

| Возраст | 20-70 лет |

| Решение | За 5 минут |

Тинькофф РКО

| Обслуживание | 490Р |

| % на остаток | 3% |

| Пополнение | 0 руб. |

| Платеж | От 19 руб. |

| Перевод | 0 руб. |

| Овердрафт | До 1 млн. р. |

РКО в Модульбанке

| Обслуживание | 690Р |

| % на остаток | 4 |

| Пополнение | 0 руб. |

| Платеж | От 0 руб. |

| Перевод | 0 руб. |

| Овердрафт | Нет |

Локо-Банк РКО

| Обслуживание | 0Р |

| % на остаток | 8,75% |

| Пополнение | 0 руб. |

| Платеж | От 19 руб. |

| Перевод | 0 руб. |

| Овердрафт | нет |

Уралсиб РКО

| Обслуживание | 0Р |

| % на остаток | 3% |

| Пополнение | 0,25% |

| Платеж | От 0 руб. |

| Перевод | До 150 000 ₽ |

| Овердрафт | Индивидуально |

Семейная ипотека Росбанк Дом

| Макс. сумма | 12 000 000Р |

| Ставка | От 4,45% |

| Срок кредита | 3-35 лет |

| Первонач. взнос | От 15% |

| Возраст | 20-75 лет |

| Решение | 10 минут |

Ипотека Альфа-Банк Новостройки

| Макс. сумма | 70 000 000Р |

| Ставка | От 8% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

Кредиты в городах

Наш банковский калькулятор сделает расчет кредита в один клик. Просто укажите параметры интересующего вас потреб. кредита и программа сделает предварительный расчет в автоматизированном режиме. Помесячный график выплат будет сформирован под формой и будет содержать таблицу платежей с разделением на основную сумму задолженности и процентов.

Банковский калькулятор для расчета потребительского кредита наличными

Перед оформлением потребительского кредита многих граждан интересуют условия, по которым происходит кредитование. Сколько мне придется платить в месяц? Сколько я переплачу за весь срок? Сколько составит процент переплаты по будущему денежному кредиту? Это распространенные вопросы, ответы на которые люди ищут в Интернете в 2019 году и будут искать в 2020, 2021 и последующих годах. Наши специалисты разработали универсальный кредитный калькулятор, работающий полностью онлайн, который поможет ответить на них.

Опишем подробно как самостоятельно правильно работать с данной программой расчета.

Что может посчитать этот калькулятор?

Правильно рассчитать кредит не требует наличия особых знаний. Наша программа создана таким образом, что пользоваться ей будет просто как среднестатистическим физическим лицам, так и пенсионерам. Предварительно вы можете задать 4 параметра в форме:

- Сумму денежного кредита (200000, 500000, 800000 или любую другую). Двигая ползунком максимальная сумма составит 15 000 000 рублей, однако вы можете вписать любое произвольное число.

- Срок кредитования, который также может быть абсолютно любым — год, 2 года, 3 года, 4 года, 5 лет, 7 лет, но ползунком задан в пределах 6-180 месяцев.

- Процентная ставка ссуды. В качестве минимального значения мы поставил 8.9%, а максимальным — 49.9%. Но вы также можете поставить ту цифру, которая удобна для вас — 15 годовых, 18 годовых, 16 годовых или 20 годовых.

- И последнее — тип платежей. Если вы планируете платить кредит равномерными платежами (аннуитетными), то выбираете вкладку «Равные». Если же хотите чтобы сумма ежемесячного платежа со временем становилась меньше, то ставьте активной вкладку «Уменьшаемые» (дифференцированные).

Настроив данные условия, вам остается только нажать на кнопку «Рассчитать». Математические формулы в онлайн-режиме моментально предоставят вам данные по следующим параметрам:

- Размер ежемесячного платежа, в рублях.

- Сумма первоначального кредита.

- Полная стоимость (первоначальная + проценты).

- Общая переплата (процентны в рублях).

- Соотношение переплаты, в процентах.

Обычно после предварительного расчета посетители рассказывают о калькуляторе в социальных сетях, а также ставят рейтинг. По нему другие люди смотрят насколько наша программа удобна и полезна в использовании. А отзывы помогают сформировать единое мнение о функциональности и удобности калькулятора.

Составление графика платежей или как рассчитать выплаты по кредиту

Для решения данного вопроса также не нужно иметь специализированные умения. После после получения первоначальных данных, под формой откроется таблица, в которой будет отражен примерный график платежей по будущему краткосрочному или долгосрочному кредиту. В ней будут представлены помесячно следующие данные:

- номер месяца;

- точная дата совершения платежа;

- размер ежемесячного платежа (основной долг вместе с процентами);

- размер основного долга в платеже;

- размер процентов в платеже;

- остаток по кредиту после выплаты платежки.

Под таблицей выплат будет итоговая строка, в которой аккумулируются полная стоимость и переплата по кредиту. Вы поймете сколько платить за кредит по выбранным условиям заимствования денежных средств. Представленных данных также будет достаточно для оценки предварительного досрочного погашения.

Подбор выгодного кредита наличными

После того как вы сами рассчитаете сумму долга, вам будет доступен блок с самыми популярными кредитными предложениями. Команда сайт brobank.ru постаралась собрать в одном месте продукты многих банков России. Удобное расположение информации поможет вам оставить заявки в несколько банковских учреждений и после получения одобрения взять деньги в любом отделении банка.

Надеемся, наш банковский калькулятор оказался полезным для вас!

Как рассчитать проценты по кредиту

Часто люди при выборе кредита руководствуются только размером процентной ставки: чем она меньше, тем выгоднее, — но не учитывают другие важные факторы. В частности, сам порядок начисления процентов в составе платежа. Зная, по какому принципу ежемесячно рассчитываются ссудные проценты по кредиту, вам будет проще подобрать кредит. Понимание схем начисления платежа, умение оперировать формулами позволит правильно выбрать банк и спланировать свой личный и семейный бюджет.

Способы начисления процентов

Банки применяют 2 основных способа начисления процентов по кредиту: аннуитетный и дифференцированный. Конечная разница между ними для заемщика — в сумме, которую нужно будет выплачивать каждый месяц.

Дифференцированный график

Тело выданного кредита, то есть размер займа, равномерно делится на весь срок, а проценты ежемесячно начисляются на остаточный объем денег. Логично, что самые большие выплаты будут сразу после получения кредита, но каждый месяц они будут уменьшаться. Из-за

этой особенности ежемесячного платежа по кредиту суммы в графике отражаются неравными значениями.

Аннуитетный график

При аннуитетном способе расчета основной долг по платежу разбивается на неравные части: самая малая сумма приходится на начало срока, наибольшая — на конец. Процентная ставка также начисляется на остаток тела кредита. Значит, доля ссуды (суммы займа) в ежемесячном платеже будет увеличиваться, а доля процентов, соответственно, снижаться. При этом сам размер аннуитетного взноса остается неизменным.

Аннуитетный способ более понятен заемщику и чаще используется банками. Во-первых, по его формулам проще рассчитать вознаграждение банку, во-вторых , заемщик каждый раз платит одну и ту же сумму.

Ежемесячный платеж и долю процентов можно вычислить самостоятельно или с помощью кредитного калькулятор

Как рассчитать проценты по займам с аннуитетным графиком

Подсчет процентов по такому кредиту ведется в 2 этапа.

1. Определяется размер ежемесячного платежа (x) по следующей формуле:

Здесь S — сумма займа, P — 1/100 доля процентной ставки (в месяц), N — срок кредитования (в месяцах).

2. Вычисляется доля процентов (I) в ежемесячном взносе по формуле:

Здесь S — остаточный объем средств, P — упомянутая ранее процентная ставка.

Разберем на примере. Вы планируете взять 200 000 руб. под 12% годовых сроком на 24 месяца. Чтобы вычислить значение P, разделите размер ставки на 100 и затем на 12:

Далее нужно рассчитать размер аннуитетного ежемесячного платежа (по формуле 1). Он получился равным примерно 9 415 руб.

Затем нужно рассчитать ежемесячные процентные и долговые части в составе платежей по аналогии с таблицей:

| Месяцы | Остаток долга | Платеж | Процентная часть | Долговая часть | Остаток долга на конец периода |

|---|---|---|---|---|---|

|

Первый |

200000 |

9415 |

200000*0,01=2000 |

9415-2000=7415 |

200000-7415=192585 |

|

Второй |

192585 |

9415 |

192585*0,01=1926 |

9415-1926=7489 |

192585-7489=185096 |

|

Третий |

185096 |

9415 |

185096*0,01=1851 |

9415-1851=7564 |

185096-7564=177532 |

Как рассчитать проценты по кредиту дифференцированным графиком

При дифференцированном методе тело кредита делится на равные части — так вычисляется долговая часть ежемесячного платежа (b). Используется следующая формула:

Здесь S — размер займа, N — количество месяцев.

Затем нужно самим определить проценты (p), для чего используется следующая формула расчета:

Здесь Sn — остаток тела кредита, P — процентная ставка, известная по предыдущим формулам.

Если подставить в уравнения условия займа, получим долговую часть, равную 8 333 руб., и вознаграждение банку (проценты) в размере 2 000 руб. — все это включено в сумму первого ежемесячного платежа 10 333 руб. (8 333 + 2 000).

| Месяцы | Остаток долга | Платеж | Процентная часть | Долговая часть | Остаток долга на конец периода |

|---|---|---|---|---|---|

|

Первый |

200000 |

10333 |

200000*0,01=2000 |

8333 |

200000-8333=191667 |

|

Второй |

191667 |

10250 |

191667*0,01=1917 |

8333 |

191667-8333=183334 |

|

Третий |

183334 |

10166 |

183334*0,01=1833 |

8333 |

183334-8333=175001 |

Использование кредитного калькулятора

Заемщики, которые не хотят разбираться в формулах и тратить время на вычисление платежа, могут воспользоваться кредитным калькулятором на банковских сайтах и финансовых порталах. Чтобы вычислить сумму платежа, достаточно указать необходимую сумму и срок: система подберет предложение из базы данных банка.

Обратите внимание, кредитный калькулятор транслирует базовые условия. Ставки, срок, сумма, которую в итоге одобрит банк зависят от анализа благонадежности клиента. Это стандартная процедура, которая используется при выдаче кредитов всеми финансовыми учреждениями и включает проверку платежеспособности, финансовой стабильности и добросовестности потенциального заемщика.

Что влияет на проценты

На переплату влияет много факторов: дата выдачи займа, досрочное погашение, фактическое время пользования. Так как заранее предсказать день выдачи банком денег невозможно, то и окончательная переплата по кредиту будет разниться с рассчитанной самостоятельно. Общие моменты:

- краткосрочный заем обойдется дешевле, чем долгосрочный;

- чем больше средств для погашения долга вы внесете досрочно, тем меньше процентов придется выплатить.

Учесть все тонкости и выбрать условия кредита без посещения банка поможет кредитный калькулятор Райффайзен Банка. С этим инструментом легче оценить свои финансовые возможности в случаях, когда срочно понадобились деньги на ремонт, образование, крупные покупки. А онлайн-кредит без залогов и поручителей позволит вам реализовать любые планы.

Эта страница полезна?

98

% клиентов считают страницу полезной

Следите за нами в соцсетях и в блоге

Российские банки раньше часто придумывали сомнительные схемы по привлечению клиентов – обещали низкие ставки по кредитам, которые оказывались намного более высокими. С 2008 года проблему решили – банки теперь обязаны указывать полную стоимость кредита с учетом всех дополнительных платежей. И благодаря этому показателю любой клиент может легко понять, какую сумму он переплатит банку, если оформит кредит. Как рассчитывается полная стоимость кредита и что о ней стоит знать клиенту – расскажем в этой статье.

Содержание статьи

- 1 Что такое «полная стоимость кредита»?

- 2 Что входит, а что не входит в полную стоимость кредита?

- 3 Как рассчитывается полная стоимость кредита?

- 4 Пример расчета ПСК – как правильно?

- 5 Зачем заемщику знать ПСК?

- 6 Выводы

Что такое «полная стоимость кредита»?

Если банк в рекламе предлагает беспроцентную рассрочку или кредит под 0% годовых, то, по логике, ежемесячный платеж рассчитывается простым делением суммы кредита на его срок. А если по кредитной карте долгий льготный период, то и по ней клиент должен отдавать только то, что взял. По факту, однако, это не совсем так – и если клиент откроет договор на пункте «Полная стоимость кредита», там будет какая-то цифра больше нуля. А часто – намного больше нуля.

Формально полная стоимость кредита – это те затраты, которые понесет клиент по кредитному договору, выраженные в процентах от первоначальной суммы кредита. То есть, полная стоимость кредита – это окончательная и бесповоротная переплата заемщика.

Впервые полную стоимость кредита банки начали указывать с 2008 года, таким было требование закона, а до этого указывалась эффективная ставка процента. По сути, это похожие величины, но впоследствии расчет уточнили – ведь банки начали выдумывать все новые и новые уловки (вроде страховки и удорожания кредита при отказе от нее).

Полная стоимость кредита в обязательном порядке должна быть указана в кредитном договоре – будь это потребительский кредит, кредитная карта, автомобильный или ипотечный кредит. Более того, полная стоимость кредита – это не то же самое, что процентная ставка по нему:

- процентная ставка по кредиту – это процент, который платит заемщик банку за пользование кредитными средствами;

- полная стоимость кредита – учитывает как процентную ставку, так и дополнительные платежи, которые должен будет сделать заемщик. Например, это может быть обязательная или добровольная страховка, стоимость обслуживания кредитной карты или стоимость оформления закладной по ипотечному кредиту.

Говоря проще, полная стоимость кредита – это все, что заплатит «сверху» основной суммы заемщик, который будет гасить кредит по графику.

Что входит, а что не входит в полную стоимость кредита?

Главная задача расчета полной стоимости кредита (ПСК) – показать заемщику окончательную сумму его переплаты, если он будет следовать всем правилам и графику платежей. То есть, в нее входят все обязательные платежи по кредиту, с которыми столкнется клиент.

Как следует из федерального закона «О потребительском кредите (займе)», в расчет полной стоимости кредита включаются платежи:

- по погашению основной суммы кредита (формально это не переплата, все дело в формуле подсчета, о ней дальше);

- по уплате процентов по кредитному договору;

- другие обязательные платежи в адрес кредитора, если они предусмотрены договором (например, если есть комиссия за выдачу кредита, и т.д.);

- в случае потребительского кредита на карту – стоимость обслуживания карты;

- платежи в пользу третьих лиц, если они предусмотрены условиями договора;

- сумма страховой премии по договору страхования – но только если при страховом случае выплату получит не заемщик, а другое лицо (то есть, банк);

- сумма страховой премии по договору добровольного страхования, если от наличия или отсутствия страховки зависят условия кредита (сейчас почти всегда отсутствие страховки повышает процентную ставку по кредиту).

По прочим платежам и платежам в адрес третьих лиц закон делает оговорку: если на момент заключения договора сумма таких платежей точно не известна, то в полной стоимости кредита учитывается сумма, актуальная на данный момент.

Не включаются в полную стоимость кредита платежи, которые заемщик несет не по желанию банка, или за нарушение условий договора. Такими платежами могут быть:

- платежи, которые обусловлены требованиями законодательства, а не условиями договора (например, обязательное страхование объекта недвижимости по ипотеке). Отдельно прописаны и платежи в счет страхования объекта залога по потребительскому кредиту;

- платежи, которые заемщик вносит как штрафные санкции за нарушение условий договора (никто заранее не знает, просрочит ли заемщик платеж);

- платежи, которые зависят от решения заемщика (например, если в условиях договора есть комиссия за досрочное погашение долга – оплачивая кредит по графику, заемщик ее не платит);

- платежи по дополнительным услугам, которые никак не влияют на шансы получить кредит и на его условия, и от которых можно отказаться в течение 14 дней после оформления (то есть, финансовая защита и другие варианты страховок);

- плата за валютные операции (курсовые разницы) или комиссия за снятие наличных с карты (заемщик при желании может их не снимать, а проводить оплату).

Конкретный перечень платежей, которые учитываются или не учитываются в полной стоимости кредита, можно найти на сайтах банков – просто потому, что разные банки делают разные услуги обязательными или добровольными к оплате клиентом.

Например, «Альфа-Банк» включает в полную стоимость автокредита расходы на полис КАСКО, но не включает расходы на ОСАГО. А по ипотеке включает и оформление залога, и оформление аккредитива, и регистрацию закладной, услуги нотариуса, и плату за страховку.

Как рассчитывается полная стоимость кредита?

На первый взгляд, все очень просто – нужно сложить сумму платежей по графику, отнять от полученного значения первоначальную сумму кредита, разделить на число лет (или на число месяцев, а потом умножить на 12).

Но так как кредиты бывают разные, как и способы их погашения, в законе предусмотрена более сложная формула для расчета. Начинается она не очень сложно:

![]()

где:

ПСК – полная стоимость кредита в процентах годовых

i – процентная ставка базового периода (не в процентах, а в десятичной дроби)

ЧБП – число базовых периодов в течение года (год всегда равен 365 дням)

Сложнее всего рассчитать процентную ставку базового периода – ведь это может быть день, месяц, квартал или целый год.

В законе прописана громоздкая формула – это уравнение, в котором нужно найти наименьшее положительное решение:

где:

ДПк – сумма денежного потока в конкретный период. В данном случае поток может быть как со знаком минус (выдача кредита), так и со знаком плюс (его погашение). Именно поэтому в расчете учитывается и погашение основной суммы

qk – количество полных базовых периодов с момента выдачи кредита до текущего момента

ek – срок, который пройдет от завершения прошлого базового периода до даты платежа

m – количество денежных потоков. Сюда входит и выдача кредита, и его погашение (то есть, для кредита на 12 месяцев это будет 13 платежей)

Как можно понять их курса математики, нужно решить достаточно объемное уравнение, определив процентную ставку – то есть, значение i. А ноль в конце уравнения означает, что по итогам кредит должен быть полностью погашен.

Пример расчета ПСК – как правильно?

Нет смысла рассчитывать ПСК вручную, даже банки делают все это исключительно в автоматическом режиме. А в домашних условия расчет можно сделать в Excel, например, через функцию ВСД (внутренняя ставка доходности).

Посчитаем на примере: взят кредит на сумму в 400 000 рублей на срок в 2 года с погашением аннуитетными платежами раз в месяц, ежемесячный платеж составляет 19 017 рублей (последний – 19 010,52 рублей).

Если посчитать все по старинке:

- сумма всех платежей – 456 402 рубля;

- переплата за весь срок – 56 402 рубля;

- переплата за месяц – 2 350 рублей, или 0,5875% от суммы кредита;

- стоимость кредита за год – 7,05% годовых.

Это будет совсем неточный расчет – ведь кредит погашается по аннуитетной схеме, когда проценты «капают» на остаток долга, но распределены так, что в начале погашаются больше проценты, а потом – основная сумма.

Используем Excel, функцию ВСД с данными [-400000; 19017; 19017;…;19017; 19010,52]. Получим значение в 1,083% (то есть, 0,01083)– это ставка за базовый период, то есть, месяц:

По формуле ПСК получаем такую полную стоимость кредита:

ПСК = 0,01083 × 12 × 100 = 12,996%

Учитывая, что при расчете ВСД было небольшое округление, полная стоимость кредита в данном случае составляет 13% годовых.

Зачем заемщику знать ПСК?

Изначально требование указывать полную стоимость кредита появилось в законе из-за того, что некоторые банки слишком часто шли на хитрости, заманивая клиентов сверхнизкими процентными ставками (например, 0,01% годовых), но взимали с них дополнительные платежи (вроде 2-3% от суммы кредита в месяц за расчетное обслуживание).

ПСК позволяет точно понять, какой процент от первоначальной суммы кредита переплатит клиент – причем уже с учетом навязанной или обязательной страховки, комиссионных сборов, стоимости обслуживания по карте, и всеми остальными платежами.

И если менеджер банка по какой-то причине начнет требовать от клиента-заемщика оплатить что-то еще (например, подписку на СберПрайм или подписку на юридические или медицинские консультации), можно будет совершенно четко понять – это незаконное требование.

В ряде случаев клиент может заплатить меньше, чем ПСК – например, если он будет грамотно пользоваться льготным периодом по карте, сделает разовый платеж для снижения ставки по ипотеке или найдет способ оформить страховку по кредиту в сторонней компании и сэкономить на этом. Но как только банк пытается взять что-то сверх ПСК, клиент должен понимать – ему пытаются навязать что-то необязательное, от чего можно смело отказываться.

Выводы

ПСК – это полная стоимость кредита, представляющая собой сумму, которую клиент обязан вернуть банку. В нее входит не только основной долг и сумма процентов по нему, но и всевозможные дополнительные комиссии и платежи.

Рассчитать сумму кредита можно как самостоятельно (для чего нужно хорошо знать математику), воспользоваться онлайн-калькулятором или занести все данные в Excel.

Знание полной стоимости кредита позволит сэкономить на тех дополнительных услугах, которые банк выдает за обязательные, но которые таковыми не являются.