![]() Открыть эту статью в PDF

Открыть эту статью в PDF

Определение

Понятия стоимости компании и стоимости акционерного капитала играют важную роль в оценке бизнеса и финансовом анализе, поэтому важно не путать их и правильно применять.

Стоимость компании (Enterprise Value,EV) — это стоимость всех активов компании. Как правило, подразумевают рыночную стоимость, особенно если речь идет о публичной компании, но те же методические подходы применяют и в других задачах оценки стоимости.

Стоимость компании называют также «стоимость предприятия» — это более дословный перевод английского термина Enterprise Value.

Стоимость компании можно определить как сумму трех составляющих:

- Стоимость операционных активов, которую обычно оценивают методом дисконтированных денежных потоков. Это основная часть бизнеса, и при оценке считают, что ее стоимость определяют доходы, которые этот бизнес способен принести инвесторам с учетом дисконтирования будущих доходов.

- Деньги и денежные эквиваленты. Возможно, на счетах компании скопились деньги, у нее есть банковские депозиты или рыночные ценные бумаги. Стоимость таких активов точно известна, и их просто добавляют к стоимости основной части бизнеса.

- Стоимость неоперационных активов. Если компания владеет активами, которые имеют ценность, но не задействованы в ведении бизнеса, эти активы надо учесть дополнительно и прибавить к стоимости компании. Например, производственное предприятие владеет большим земельным участком, который не использует для своих нужд. Стоимость этого участка надо прибавить к сумме, определенной в пунктах 1 и 2.

Стоимость собственного капитала (Equity) — стоимость акционерного капитала компании, принадлежащего ее акционерам. Данный термин применяют универсально, и поэтому он относится к разным видам стоимости, а также может касаться разных определений собственного капитала.

Частный случай понятия стоимости собственного капитала — капитализация. Капитализация — это текущая рыночная цена обыкновенных акций компании, умноженная на общее число обыкновенных акций в обращении. Капитализация не учитывает привилегированные акции и применяется только для рыночной стоимости (при этом оценочная стоимость может быть другой, если аналитик полагает, что компания недооценена или переоценена рынком).

Связь между стоимостью компании и стоимостью собственного капитала

Связь между стоимостью компании и стоимостью собственного капитала определяется следующей формулой:

Equity = EV – Total Debt – Pref. Stock – Minority Interest

где:

Equity — стоимость собственного капитала

EV — стоимость компании

Total Debt — суммарный долг компании

Как правило, для целей оценки бизнеса в качестве суммарного долга рассматривают сумму краткосрочных и долгосрочных долговых обязательств, по которым начисляются проценты: кредиты, облигации, лизинг.

Pref. Stock — привилегированные акции

Этот вид акций имеет одновременно черты собственного капитала и долга, поэтому в разных задачах финансового анализа можно встретить их разную интерпретацию. Для оценки публичной компании они не включаются в акционерный капитал.

Minority Interest — доля меньшинства

Это величина, учитывающая особенность построения консолидированной отчетности. Если анализируемая компания владеет на 90% дочерним предприятием, то в отчетность холдинга включаются все 100% доходов и активов этого дочернего предприятия, но затем надо учесть, что у него есть и другие акционеры, миноритарии. Их доля и учитывают как доля меньшинства.

Применимая ставка дисконтирования

Один из ключевых подходов к оценке стоимости — анализ дисконтированных денежных потоков. Методы и формулы из этого подхода применяют и в различных смежных видах анализа: в оценке инвестиционных проектов, анализе отдельных компонент доходов и затрат компании. Для того, чтобы результаты расчетов были верны, надо правильно выбирать ставку дисконтирования для оценки.

Ставка дисконтирования — требуемая норма доходности на капитал, задействованный в инвестициях. Как видно из определения стоимости собственного капитала, в данном случае речь идет только об акционерах компании, а значит во всех формулах для ее расчета мы будем применять стоимость собственного капитала.

Стоимость компании в целом включает два основных вида капитала: собственный и заемный. Ожидаемая доходность этих двух видов капитала отличается, поэтому в качестве ставки дисконтирования применяют средневзвешенную стоимость капитала (WACC).

Как видно из формулы, связывающей стоимость собственного капитала и EV, есть еще две составляющие капитала: привилегированные акции и доля меньшинства. Аналитик может расширить формулу WACC, чтобы учесть и эти компоненты, но на практике обычно достаточно учитывать в расчете WACC только акционерный капитал и долг.

Использование в показателях

При выполнении оценки бизнеса сравнительным методом, вычисляют различные показатели, которые характеризуют отношение стоимости компаний к различным результатам их деятельности — рыночные мультипликаторы.

Ниже приведен пример типичной таблицы, используемой в сравнительной оценке:

Некоторые важные аспекты применения стоимости компании и капитала в расчете мультипликаторов:

- В таблицу расчета обычно включают рыночную капитализацию, но, могут также включать стоимость компании и суммарный долг. Это позволяет увидеть роль долга в формировании активов компании.

- Стоимость компании (EV) всегда соотносят с EBITDA компании, а не с чистой прибылью, так как в чистой прибыли уже вычтены проценты по кредитам, то есть чистая прибыль отражает доход, который остался для акционеров.

- Стоимость собственного капитала в показателях обозначают как P, то есть Price, подразумевая при этом цену одной акции. Ее могут соотносить с прибылью, денежным потоком для акционеров или балансовой стоимостью собственного капитала.

Поскольку в расчете показателей применяют значения, которые формируются за период, и есть разные способы определения этого периода, в названии мультипликатора часто указывают способ определения периода. Например, в этой таблице:

LFY — Last Financial Year, последний финансовый год

LTM — Last Twelve Months, последние 12 месяцев. Trailing 12M — то же самое.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Новости·

26 дек 2021, 09:30

0

0

Формула наставника Баффета: как посчитать балансовую стоимость компании

Экономист Бенджамин Грэм считал, что оценка «справедливой» стоимости — единственный эффективный способ узнать, сколько стоит компания. Уоррен Баффет перенял его теорию и заработал миллиарды на бирже

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Финансового аналитика и инвестора Бенджамина Грэма называют отцом стоимостного инвестирования. Таким прозвищем великого экономиста наградили за то, что в течение жизни он призывал инвестиционное сообщество провести фундаментальное различие между инвестициями и спекуляциями. Инвестициями Грэм называл вложения, основанные на тщательном анализе финансовых показателей, поиске внутренней стоимости и оценке долгосрочных перспектив компании. Все остальное — спекуляции.

Уоррен Баффет

— самый известный и успешный ученик Грэма. Он старается следовать формуле определения балансовой стоимости компании и успешно применяет ее уже более 50 лет. В письме акционерам 2015 года Баффет советовал опираться на динамику балансовой стоимости и сопоставлять ее с доходностью индекса S&P 500. Инвестор заявил, что балансовая стоимость на акцию — «грубый, но полезный» способ проследить динамику внутренней стоимости.

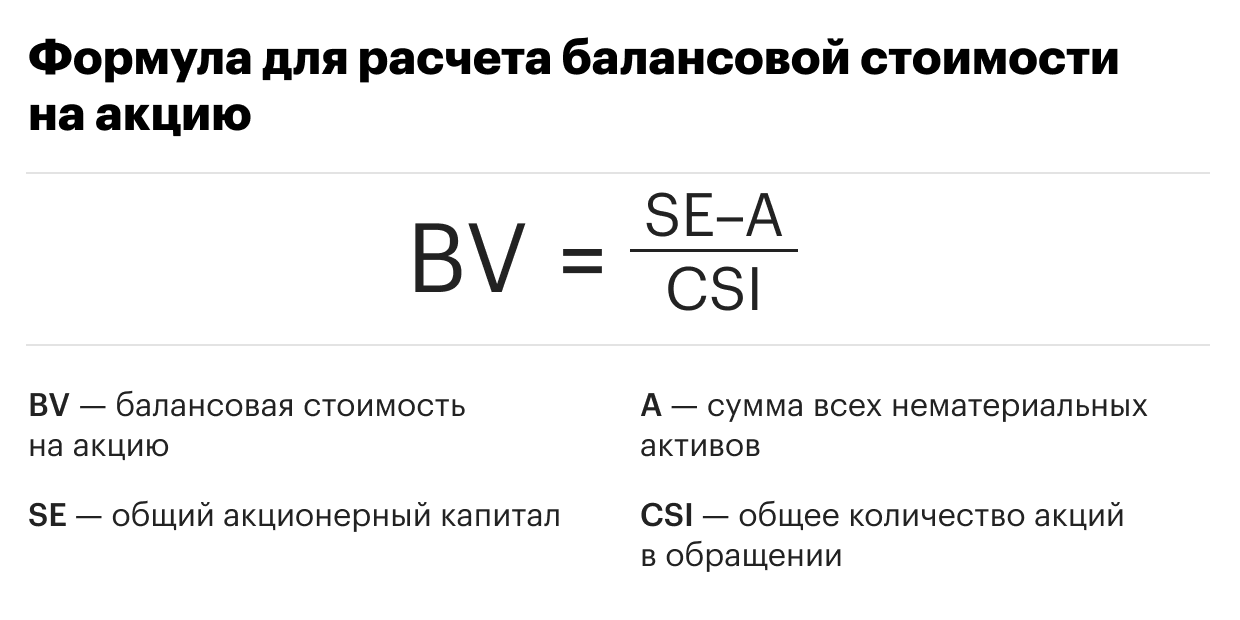

Что такое балансовая стоимость и как ее посчитать

По Грэму, рассчитать балансовую стоимость на акцию можно, если из всего акционерного капитала вычесть сумму нематериальных активов компании и разделить на общее количество обыкновенных акций в обращении. Полученный результат будет отражать стоимость компании на одну акцию. Если рыночная цена акций ниже балансовой стоимости на акцию, то компания недооценена рынком, если выше — переоценена.

Фото: «РБК Инвестиции»

Зная балансовую стоимость компании на одну акцию, инвестор может самостоятельно определить значение коэффициента P/B (цена/балансовая стоимость). Для этого необходимо рыночную цену одной акции компании разделить на показатель балансовой стоимости на акцию. Бенджамин Грэм считал, что оптимальное значение

мультипликатора

P/B не должно превышать 1,5.

Нематериальные активы компании — активы предприятия, которые не имеют материально-вещественной формы. Сюда относят патенты, объекты интеллектуальной собственности, изобретения, компьютерные программы, товарные знаки, особые виды товаров или услуг и деловую репутацию компании.

В качестве примера рассмотрим финансовые показатели Bank of America за третий финансовый квартал 2021 года. По результатам отчетности, общий акционерный капитал банка (сommon shareholders’ equity) составил $249,023 млрд при 8241,2 млн обыкновенных акций в обращении (еnding common shares issued and outstanding). В данном случае при расчете банк не учитывает нематериальные активы, поэтому балансовая стоимость на одну акцию составляет $30,22.

Bank of America

BAC

$28,31

(+0,6%)

Теперь инвестор может самостоятельно посчитать значение коэффициента P/B.

Рыночная стоимость

бумаг Bank of America на момент закрытия 23 декабря составила $44,42, а балансовая стоимость на одну акцию — $30,22. Поэтому показатель P/B составит 1,46х. Поскольку оптимальное значение в формуле Грэма <1,5, то значение коэффициента P/B американского банка можно считать оптимальным.

Фото: Shutterstock

В дополнение к данному показателю инвестор может посчитать значение еще одного коэффициента, который укажет на степень недооценки или переоценки компании. По мнению Грэма, произведение коэффициентов Р/Е (цена/прибыль) и Р/В (цена/балансовая стоимость) не должно превышать 22,5. Оптимальному значению соответствует произведение 15 (Р/Е) и 1,5 (P/B). Данный способ особенно эффективен для определения оценки стоимости акций промышленного, коммунального и финансового секторов.

Почему нельзя полагаться только на значение балансовой стоимости при оценке компании

Использование одного лишь значения балансовой стоимости не будет в полной мере отображать недооцененность или переоцененность компании. Поэтому одновременно с ним используют другие показатели, например показатель рентабельности собственного капитала (ROE), который можно найти, разделив показатель чистой прибыли на собственный капитал компании. Например, если рыночная цена превышает балансовую стоимость, но рентабельность капитала значительно выше, чем у конкурентов, то акции компании могут быть даже недооценены.

Return on Equity (ROE) — показатель рентабельности собственного капитала, который отражает степень эффективности использования материальных и денежных ресурсов.

При стремительном росте рыночной цены показатель P/B будет слишком высоким, поэтому в этом случае по одному показателю не стоит делать вывод о переоцененности акций. Коэффициенты ROE и

P/E

тоже могут ничего не показать в таких случаях — у многих компаний роста чаще всего на этапе развития нет и прибыли. В этом случае стоит посмотреть на другие показатели, например на отношение стоимости компании к полученной ею прибыли до вычета процентов, налога на прибыль и амортизации активов (EV/

EBITDA

).

Также при расчете балансовой стоимости на акцию финансовых организаций может не учитываться величина нематериальных активов, как указано на примере Bank of America. В таком случае общий акционерный капитал просто делится на количество акций в обращении.

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.

Американский бизнесмен и один из известнейших инвесторов в мире. Основной владелец и CEO инвестхолдинга Berkshire Hathaway.

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).

Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов.

Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний

Содержание страницы

- Что собой представляет средневзвешенная стоимость капитала

- Для чего требуется

- Порядок расчета средневзвешенной стоимости капитала

- Что влияет на размер ССК

- Когда нужно использовать ССК

Оценка фирмы может понадобиться разным лицам: и руководителям, и партнерам, и потенциальным покупателям. Осуществляется она на базе множества показателей. Они помогают установить эффективность деятельности, проблемные моменты, над которыми нужно поработать для повышения прибыли и рентабельности. Средневзвешенная стоимость капитала – это именно такой показатель, который нужен для оценки фирмы.

Вопрос: Правомерен ли отказ в государственной регистрации перехода права собственности на недвижимое имущество, передаваемое в качестве выплаты действительной стоимости доли в уставном капитале ООО, если изменения о составе участников не внесены в ЕГРЮЛ?

Посмотреть ответ

Что собой представляет средневзвешенная стоимость капитала

ССК – это средняя ставка (в процентах), отображающая ставки по всем существующим у компании источникам финансирования. Расчеты предполагают учет части конкретного источника от совокупного их объема. Значение, получившееся в итоге расчетов, является стоимостью капитала, авансированного в работу предприятия. Этот показатель применяется относительно редко, так как он не лишен недостатков. В частности, сложно получить точное значение.

Как производится увеличение уставного капитала за счет увеличения номинальной стоимости акций (долей)?

Для чего требуется

Средневзвешенная стоимость используется для оценки бизнес-проекта и финансового анализа. Позволяет установить объем расходов, нужный для обеспечения каждого из направлений финансирования. На базе этого параметра принимаются решения, касающиеся инвестиций. В частности, компания инвестирует в другие проекты только в том случае, если уровень рентабельности равен или больше уровня ССК. В обратном случае инвестиции не будут выгодны для фирмы. ССК дает представление о минимальном возврате средств от инвестиций.

Вопрос: На какую дату для целей исчисления НДФЛ возникает доход в виде увеличения номинальной стоимости долей в уставном капитале за счет нераспределенной прибыли прошлых лет (п. 19 ст. 217, ст. 223 НК РФ)?

Посмотреть ответ

Рассмотрим все функции ССК:

- Используется при выборе наилучших направлений финансирования для нового проекта.

- Это мера оценки полноты формирования прибыли фирмы от операционной работы.

- Это критерий для принятия решений руководителя, касающихся направления денег в инвестирование.

- Это критерий для принятия решений руководителя касательно применения аренды и лизинга основных производственных фондов. Позволяет оценить степень выгодности аренды.

- Прогнозируемый показатель ССК – это элемент обоснования разумности решений руководителя относительно слияния фирм.

- Это критерий для принятия решений в плоскости реального инвестирования фирмы.

- Является критерием для оценки результатов финансовой политики.

- ССК – это ключевой измеритель значения рыночной стоимости капитала.

Показатель напрямую влияет на стоимость капитала, актуальную для рынка.

При определении показателя нужны не сведения из бухгалтерской отчетности, а рыночные расценки. Это принципиально для российских фирм. Связано это с тем, что в России данные из отчетности и реальные данные крайне часто отличаются между собой. Использование сведений из документации помешает получить достоверные результаты.

Порядок расчета средневзвешенной стоимости капитала

У компании может быть много источников финансирования. К ним могут относиться привилегированные акции, различные редкие источники. При расчетах они будут учитываться только в тех случаях, когда доля их в капитале значительная.

Для расчетов используется специальная формула. Интересно, что существует множество ее видов. Для чего нужны модификации? Основная формула помогает установить номинальную стоимость капитала после перечисления всех платежей по налогам. Ее разновидности помогут рассчитать ССК до обложения налогами. Некоторые модификации обеспечивают учет инфляции и других важных факторов.

Классическая формула:

ССК = Kd * (1 – T) * D / (D + E) + ke * E / (D + E)

В формуле используются эти значения:

- Kd – рыночная ставка по займам, имеющимся в капитале фирмы. Принимается в процентах.

- T – налог на прибыль, выражаемый в долях.

- D – займы в денежном измерении.

- E – размер собственного капитала в денежном измерении.

- ke – рыночная ставка доходности капитала фирмы в процентах.

Классическая формула довольно сложна в использовании. Она длинная и громоздкая. Однако расчеты можно значительно упростить. Возможно это в том случае, если у фирмы есть только два источника финансирования – займы и собственные средства. При этом можно использовать упрощенную модификацию формулы:

ССК = Ks * Ws + Kd * Wd

В формуле используются эти значения:

- Ks – стоимость капитала, принадлежащего предприятию (%).

- Ws — доля своего капитала (в %, на основании бухгалтерского баланса).

- Kd – стоимость заемного капитала (%).

- Wd – доля займов в % (на основании данных баланса).

Подобная формула поможет легко определить средневзвешенную стоимость капитала.

Что влияет на размер ССК

ССК может меняться под воздействием множества факторов. Они могут быть внешними и внутренними. На первые представители фирмы влиять не могут. Рассмотрим внешние факторы:

- Ситуация на фондовом рынке. Она может оказывать воздействие на надбавку за риск. А эта надбавка может влиять на размер акционерного капитала.

- Ставка по капитальным инвестициям с отсутствующим риском. Также может воздействовать на акционерный капитал.

- Базовая рыночная ставка. Она воздействует на ставку по займам.

- Ставка налога на прибыль. Определяет стоимость займов, присутствующих в капитале фирмы.

Средневзвешенный капитал также изменяется под воздействием этих факторов:

- Надбавка за присутствующий риск, установленная для конкретной фирмы.

- Кредитный рейтинг.

- Соотношение заемного и общего капитала.

К СВЕДЕНИЮ! Показатель ССК может рассчитываться для отдельных проектов, для оценки расходов на источники финансирования.

При прогнозировании ССК можно ориентироваться на эти показатели:

- Структура капитала по источникам финансирования.

- Длительность применения заемного капитала.

- Показатель риска, который определяется через эти параметры: финансовая стабильность, платежеспособность, рентабельность, деловая активность фирмы.

- Средняя оценка процентов по ссуде.

- Ставка налога на прибыль, утвержденная для конкретного вида деятельности (с учетом льгот, если они есть).

- Политика фирмы касательно дивидендов, определяющаяся стоимостью своего капитала.

- Доступность разнообразных источников финансирования, от которой зависит финансовая гибкость компании.

- Отрасль деятельности, от которой зависят продолжительность производственного цикла и показатель ликвидности активов.

- Ступень жизненного цикла фирмы.

Корректность результатов расчета зависит от точности определения слагаемых формулы.

Когда нужно использовать ССК

Обычно средневзвешенная стоимость определяется для установления рентабельности, оценки эффективности финансовых вкладов. Расчет проводится при этих обстоятельствах:

- Привлечение инвестиций.

- Кредитование в банковском учреждении.

- Вклады с известным доходом.

- Инвестор сделал вклад в фирму, его фиксированный доход заранее был оговорен.

- Установление выгодности альтернативных вкладов.

Главное преимущество ССК – возможность принятия взвешенных решений относительно инвестирования, которые не приведут к снижению показателя прибыльности.

К СВЕДЕНИЮ! Обычно вычисления проводятся бухгалтером фирмы с целью выяснения рентабельности. Однако показатель может понадобиться и другим лицам. К примеру, инвесторам, потенциальным покупателям предприятия. Это один из способов оценить успехи деятельности фирмы.

From Wikipedia, the free encyclopedia

In economics and accounting, the cost of capital is the cost of a company’s funds (both debt and equity), or from an investor’s point of view is «the required rate of return on a portfolio company’s existing securities».[1] It is used to evaluate new projects of a company. It is the minimum return that investors expect for providing capital to the company, thus setting a benchmark that a new project has to meet.

Basic concept[edit]

For an investment to be worthwhile, the expected return on capital has to be higher than the cost of capital. Given a number of competing investment opportunities, investors are expected to put their capital to work in order to maximize the return. In other words, the cost of capital is the rate of return that capital could be expected to earn in the best alternative investment of equivalent risk; this is the opportunity cost of capital. If a project is of similar risk to a company’s average business activities it is reasonable to use the company’s average cost of capital as a basis for the evaluation or cost of capital is a firm’s cost of raising funds. However, for projects outside the core business of the company, the current cost of capital may not be the appropriate yardstick to use, as the risks of the businesses are not the same.[2]

A company’s securities typically include both debt and equity; one must therefore calculate both the cost of debt and the cost of equity to determine a company’s cost of capital. Importantly, both cost of debt and equity must be forward looking, and reflect the expectations of risk and return in the future. This means, for instance, that the past cost of debt is not a good indicator of the actual forward looking cost of debt.

Once cost of debt and cost of equity have been determined, their blend, the weighted average cost of capital (WACC), can be calculated. This WACC can then be used as a discount rate for a project’s projected free cash flows to the firm.

Example[edit]

Suppose a company considers taking on a project or investment of some kind, for example installing a new piece of machinery in one of their factories. Installing this new machinery will cost money; paying the technicians to install the machinery, transporting the machinery, buying the parts and so on. This new machinery is also expected to generate new profit (otherwise, assuming the company is interested in profit, the company would not consider the project in the first place). So the company will finance the project with two broad categories of finance: issuing debt, by taking out a loan or other debt instrument such as a bond; and issuing equity, usually by issuing new shares.

The new debt-holders and shareholders who have decided to invest in the company to fund this new machinery will expect a return on their investment: debt-holders require interest payments and shareholders require dividends (or capital gain from selling the shares after their value increases). The idea is that some of the profit generated by this new project will be used to repay the debt and satisfy the new shareholders.

Suppose that one of the sources of finance for this new project was a bond (issued at par value) of $200,000 with an interest rate of 5%. This means that the company would issue the bond to some willing investor, who would give the $200,000 to the company which it could then use, for a specified period of time (the term of the bond) to finance its project. The company would also make regular payments to the investor of 5% of the original amount they invested ($10,000), at a yearly or monthly rate depending on the specifics of the bond (these are called coupon payments). At the end of the lifetime of the bond (when the bond matures), the company would return the $200,000 they borrowed.

Suppose the bond had a lifetime of ten years and coupon payments were made yearly. This means that the investor would receive $10,000 every year for ten years, and then finally their $200,000 back at the end of the ten years. From the investor’s point of view, their investment of $200,000 would be regained at the end of the ten years (entailing zero gain or loss), but they would have also gained from the coupon payments; the $10,000 per year for ten years would amount to a net gain of $100,000 to the investor. This is the amount that compensates the investor for taking the risk of investing in the company (since, if it happens that the project fails completely and the company goes bankrupt, there is a chance that the investor does not get their money back).

This net gain of $100,000 was paid by the company to the investor as a reward for investing their money in the company. In essence, this is how much the company paid to borrow $200,000. It was the cost of raising $200,000 of new capital. So to raise $200,000 the company had to pay $100,000 out of their profits; thus we say that the cost of debt in this case was 50%.

Theoretically, if the company were to raise further capital by issuing more of the same bonds, the new investors would also expect a 50% return on their investment (although in practice the required return varies depending on the size of the investment, the lifetime of the loan, the risk of the project and so on).

The cost of equity follows the same principle: the investors expect a certain return from their investment, and the company must pay this amount in order for the investors to be willing to invest in the company. (Although the cost of equity is calculated differently since dividends, unlike interest payments, are not necessarily a fixed payment or a legal requirement)

Cost of debt[edit]

When companies borrow funds from outside lenders, the interest paid on these funds is called the cost of debt. The cost of debt is computed by taking the rate on a risk-free bond whose duration matches the term structure of the corporate debt, then adding a default premium. This default premium will rise as the amount of debt increases (since, all other things being equal, the risk rises as the cost of debt rises). Since in most cases debt expense is a deductible expense, the cost of debt is computed on an after-tax basis to make it comparable with the cost of equity (earnings are taxed as well). Thus, for profitable firms, debt is discounted by the tax rate. The formula can be written as

,

,

where  is the corporate tax rate and

is the corporate tax rate and  is the risk free rate.

is the risk free rate.

Cost of equity[edit]

The cost of equity is inferred by comparing the investment to other investments (comparable) with similar risk profiles. It is commonly computed using the capital asset pricing model formula:

- Cost of equity = Risk free rate of return + Premium expected for risk

- Cost of equity = Risk free rate of return + Beta × (market rate of return – risk free rate of return)

where Beta = sensitivity to movements in the relevant market. Thus in symbols we have

where:

- Es is the expected return for a security;

- Rf is the expected risk-free return in that market (government bond yield);

- βs is the sensitivity to market risk for the security;

- Rm is the historical return of the stock market; and

- (Rm – Rf) is the risk premium of market assets over risk free assets.

The risk free rate is the yield on long term bonds in the particular market, such as government bonds.

An alternative to the estimation of the required return by the capital asset pricing model as above, is the use of the Fama–French three-factor model.

Expected return[edit]

The expected return (or required rate of return for investors) can be calculated with the «dividend capitalization model», which is

- .

[edit]

The models state that investors will expect a return that is the risk-free return plus the security’s sensitivity to market risk (β) times the market risk premium.

The risk premium varies over time and place, but in some developed countries during the twentieth century it has averaged around 5% whereas in the emerging markets, it can be as high as 7%. The equity market real capital gain return has been about the same as annual real GDP growth. The capital gains on the Dow Jones Industrial Average have been 1.6% per year over the period 1910–2005.[3] The dividends have increased the total «real» return on average equity to the double, about 3.2%.

The sensitivity to market risk (β) is unique for each firm and depends on everything from management to its business and capital structure. This value cannot be known «ex ante» (beforehand), but can be estimated from ex post (past) returns and past experience with similar firms.

Cost of retained earnings/cost of internal equity[edit]

Note that retained earnings are a component of equity, and, therefore, the cost of retained earnings (internal equity) is equal to the cost of equity as explained above. Dividends (earnings that are paid to investors and not retained) are a component of the return on capital to equity holders, and influence the cost of capital through that mechanism.

- Cost of internal equity = [(next year’s dividend per share/(current market price per share — flotation costs)] + growth rate of dividends)]

Weighted average cost of capital[edit]

The weighted cost of capital (WACC) is used in finance to measure a firm’s cost of capital. WACC is not dictated by management. Rather, it represents the minimum return that a company must earn on an existing asset base to satisfy its creditors, owners, and other providers of capital, or they will invest elsewhere.[4]

The total capital for a firm is the value of its equity (for a firm without outstanding warrants and options, this is the same as the company’s market capitalization) plus the cost of its debt (the cost of debt should be continually updated as the cost of debt changes as a result of interest rate changes). Notice that the «equity» in the debt to equity ratio is the market value of all equity, not the shareholders’ equity on the balance sheet. To calculate the firm’s weighted cost of capital, we must first calculate the costs of the individual financing sources: Cost of Debt, Cost of Preference Capital, and Cost of Equity Cap.

Calculation of WACC is an iterative procedure which requires estimation of the fair market value of equity capital[citation needed] if the company is not listed. The Adjusted Present Value method (APV) is much easier to use in this case as it separates the value of the project from the value of its financing program.

Factors that can affect cost of capital[edit]

Below are a list of factors that might affect the cost of capital.[5][6]

Capital structure[edit]

Because of tax advantages on debt issuance, it will be cheaper to issue debt rather than new equity (this is only true for profitable firms, tax breaks are available only to profitable firms). At some point, however, the cost of issuing new debt will be greater than the cost of issuing new equity. This is because adding debt increases the default risk – and thus the interest rate that the company must pay in order to borrow money. By utilizing too much debt in its capital structure, this increased default risk can also drive up the costs for other sources (such as retained earnings and preferred stock) as well. Management must identify the «optimal mix» of financing – the capital structure where the cost of capital is minimized so that the firm’s value can be maximized.

The Thomson Financial league tables show that global debt issuance exceeds equity issuance with a 90 to 10 margin.

The structure of capital should be determined considering the weighted average cost of capital.

Current dividend policy[edit]

Financial and investment decisions[edit]

Current income tax rates[edit]

Interest rates[edit]

Accounting information[edit]

Lambert, Leuz and Verrecchia (2007) have found that the quality of accounting information can affect a firm’s cost of capital, both directly and indirectly.[7]

Breakpoint of marginal cost of capital[edit]

Modigliani–Miller theorem[edit]

If there were no tax advantages for issuing debt, and equity could be freely issued, Miller and Modigliani showed that, under certain assumptions (no tax, no possibility of bankruptcy), the value of a levered firm and the value of an unlevered firm should be the same.

See also[edit]

- Ordinary share

- Preference share

References[edit]

- ^ Brealey, Myers, Allen. «Principles of Corporate Finance», McGraw Hill, Chapter 10

- ^ Fernandes, Nuno. 2014, Finance for Executives: A Practical Guide for Managers, p. 17.

- ^ [dead link]Fred’s Intelligent Bear Site Archived 2004-12-09 at the Wayback Machine

- ^ Fernandes, Nuno. 2014, Finance for Executives: A Practical Guide for Managers, p. 32.

- ^ Factors Affecting Cost of Capital

- ^ Factors Affecting the Cost of Capital

- ^ Lambert, R. , Leuz, C. and Verrecchia, R. E. (2007), Accounting Information, Disclosure, and the Cost of Capital. Journal of Accounting Research, 45: 385-420. doi:10.1111/j.1475-679X.2007.00238.x

Further reading[edit]

- Modigliani, F.; Miller, M. (1958). «The Cost of Capital, Corporation Finance and the Theory of Investment». American Economic Review. 48 (3): 261–297. JSTOR 1809766.

- Rosenbaum, Joshua; Joshua Pearl (2009). Investment Banking: Valuation, Leveraged Buyouts, and Mergers & Acquisitions. Hoboken, NJ: John Wiley & Sons. ISBN 978-0-470-44220-3.

- Yee, Kenton K. (2000). «Aggregation, Dividend Irrelevancy, and Earnings-Value Relations». Contemporary Accounting Research. 22 (2): 453–480. doi:10.1506/GEH4-WNJR-G58F-UM0U. S2CID 154429249. SSRN 667781.

Неотъемлемой частью финансового менеджмента является оценка инвестиций: в какие долгосрочные проекты компании следует вкладывать деньги?

Традиционно наилучшими способами оценки проектов считаются методы дисконтированных денежных потоков (DCF), и, в частности, чистая приведённая стоимость (NPV). В рамках DCF будущие денежные потоки дисконтируются, чтобы сделать поправку на временную стоимость денег. Для того, чтобы дисконтировать нужно оценить два параметра:

- будущие денежные потоки, имеющие отношение к проекту;

- подходящую ставку дисконтирования.

В этой статье рассматривается способ расчёта подходящей ставки дисконтирования.

Стоимость собственного капитала

Стоимость собственного капитала представляет собой соотношение между суммой привлекаемого собственного капитала и вознаграждением, которое акционеры ожидают получить в обмен на свой капитал. Стоимость собственного капитала можно оценить двумя способами:

1. Модель роста дивидендов

Определяется цена акций (капитала, который может быть привлечён) и сумма дивидендов (вознаграждения акционерам). Далее с помощью модели роста дивидендов рассчитывается стоимость собственного капитала, причём эта модель может учитывать темпы роста дивидендов.

В списке формул для экзамена по финансовому менеджменту приводятся следующие формулы:

P0 = D0(1 + g) / (re – g)

re = D0(1 + g) + g / P0

Первая формула определяет текущую рыночную цену акции без дивиденда (P0), где:

g = ожидаемые будущие темпы роста дивидендов, начиная с момента времени 1;

D0 = текущие дивиденды (либо только что выплаченные, либо подлежащие выплате в ближайшее время);

re = стоимость собственного капитала.

Обратите внимание, что выражение (D0(1 + g)) в числителе – это дивиденды, которые будут выплачены через год.

Для компании, акции которой котируются на бирже, все переменные в правой части формулы либо известны, либо их можно легко рассчитать. При отсутствии других данных предполагается, что будущие темпы роста дивидендов можно экстраполировать из прошлых темпов роста. Теперь давайте посмотрим, как всё это сводится воедино – рассчитаем re на примере конкретных данных.

Пример 1: применение модели роста дивидендов

Компания в ближайшее время планирует выплатить дивиденды в размере $0.24. Текущая рыночная цена акции составляет $2.76 (включая ожидаемые дивиденды). Темпы роста дивидендов в прошлом, которые, как ожидается, сохранятся и в обозримом будущем, составляют 5%.

Чему равна стоимость капитала компании?

Решение

re = D0(1 + g)/P0 + g = 0.24(1 + 0.05)/2.52 + 0.05 = 15%

Помните, что P0 – это сегодняшняя рыночная цена без дивидендов. Поскольку нам была дана цена с дивидендом, дивиденды следует вычесть.

2.Модель оценки доходности капитальных активов (CAPM)

Уравнение модели оценки доходности капитальных активов (CAPM), также приведённое в списке формул, имеет следующий вид:

E(ri)= Rf + βi(E(rm) — Rf)

где:

E(ri) = доходность от инвестиций;

Rf = безрисковая норма доходности;

βi = бета-коэффициент инвестиций (значение систематического риска инвестиций);

E(rm) = доходность на рынке капитала

По сути, это уравнение говорит о том, что требуемая доходность зависит от риска инвестиций. Точкой отсчёта для требуемой нормы доходности является безрисковая ставка (Rf), к которой необходимо добавить премию, относящуюся к риску конкретных инвестиций. Величина данной премии зависит от ответов на следующие вопросы:

- Какова премия, которую рынок в настоящее время предлагает сверх безрисковой ставки (E(rm) – Rf)? Это базовая мера риска: какую доходность предлагает фондовый рынок в целом для того, чтобы компенсировать риски сверх безрисковой ставки?

- Насколько рискованны конкретные инвестиции по сравнению с рынком в целом? Это «бета-коэффициент» инвестиций (βi). Если βi равняется 1, инвестиции имеют тот же риск, что и рынок в целом. Если βi > 1, инвестиции являются более рискованными (более волатильными), чем рынок, и инвесторы должны требовать доходность более высокую, чем рыночная, чтобы компенсировать дополнительный риск. Если βi < 1, то инвестиции менее рискованны, чем рынок, и инвесторы будут удовлетворены более низкой доходностью, чем рыночная.

Пример 2: применение модели CAPM

Безрисковая ставка = 5%

Рыночная доходность = 14%

Какая доходность требуется от инвестиций, бета-коэффициенты которых таковы:

(i)1

(ii)2

(iii) 0.5

E(ri) = Rf + βi(E(rm) — Rf)

(i) E(ri) = 5 + 1(14 – 5) = 14%

Требуемая доходность инвестиций с таким же риском, что и у рынка в целом – это ни что иное, чем просто рыночная доходность.

(ii) E(ri) = 5 + 2(14 – 5) = 23%

Здесь мы говорим о доходности инвестиций, риск которых в два раза больше, чем рыночный. Поэтому требуется более высокая доходность, чем та, которую даёт рынок.

(iii) E(ri) = 5 + 0.5(14 – 5) = 9.5%

Требуемая доходность инвестиций, риск которых в два раза меньше, чем риск рынка в целом, конечно, должна быть ниже, чем рыночная доходность.

Сравнение модели роста дивидендов и CAPM

Модель роста дивидендов позволяет рассчитать стоимость собственного капитала с использованием эмпирических значений, которые можно легко раздобыть для компаний, зарегистрированных на бирже. Посчитайте дивиденды, оцените их рост (обычно исходя из роста, наблюдаемого в прошлом) и определите рыночную стоимость акций (хотя при этом нужно соблюдать некоторую неосторожность, поскольку стоимость акций часто очень неустойчива). Подставьте эти значения в формулу, и у вас на руках оценка стоимости собственного капитала.

Однако эта модель не объясняет, из-за каких факторов разные акции имеют разную стоимость собственного капитала. Почему одна акция может иметь стоимость собственного капитала 15%, а другая – 20%? Причина того, что разные акции имеют разные нормы доходности, заключается в том, что они имеют разные риски, но в рамках модели роста дивидендов в явном виде это никак не отражается. Эта модель просто позволяет вывести закономерность из эмпирических наблюдений, не предлагая объяснения.

Кстати, обратите внимание, что изменение дивидендов не позволит компании изменить стоимость собственного капитала. Если просто посмотреть на формулу модели:

re = D0(1 + g) / P0 + g

то можно сделать вывод, что снижение дивидендов или темпов роста дивидендов приведёт к снижению стоимости капитала. Но это не так. Дело в том, что снижение дивидендов или темпов их роста приведёт к падению рыночной стоимости компании (то есть акции) до такого уровня, чтобы инвесторы в эту компанию смогли обеспечить себе требуемую доходность.

Модель CAPM объясняет, почему разные компании дают разную доходность. Она утверждает, что требуемая доходность основывается на другой доходности, которую можно получить в данной экономической среде (безрисковой и среднерыночной доходности), и на систематическом риске инвестиций – его бета-коэффициенте. CAPM не только предлагает это объяснение, но и предлагает способы измерения необходимых данных. Безрисковую ставку и рыночную доходность можно определить исходя из наблюдаемых данных. Так же можно рассчитать бета-коэффициенты компаний, зарегистрированных на бирже. Можно даже приобрести специальные бюллетени, в которых публикуются бета-коэффициенты. Кроме того, бета-коэффициенты часто публикуются на специализированных инвестиционных веб-сайтах.

Если инвестиции и рынок находятся в равновесии, то есть цены стабилизированы, то доходность, спрогнозированная с использованием модели CAPM, будет такой же, как и доходность, определённая с помощью модели роста дивидендов.

Обратите, пожалуйста, внимание, что оба описанных подхода позволяют оценить стоимость собственного капитала. Это не то же самое, что средневзвешенная стоимость капитала – за исключением особых обстоятельств, когда компания финансируется исключительно собственным капиталом.

Что влияет на риск акционеров и тем самым влияет на бета-коэффициент?

Есть два основных компонента риска, которому подвержены акционеры:

- Особенности бизнеса. Компании, которые производят товары производственного назначения в плане бизнеса представляют относительно больший риск, так как во время рецессии капитальные вложения можно отложить до лучших времён. Поэтому доходность таких компаний будет волатильной и можно ожидать, что для таких компаний βi > 1. В то же время от супермаркета можно ожидать риска меньше среднего, потому что люди должны есть даже во время рецессии. Поэтому для таких компаний вероятна βi < 1, так как они обеспечивают относительно стабильную доходность.

- Уровень финансового рычага. В не обременённой долгами компании (т. е. в компании без заимствований) есть непосредственная взаимосвязь между прибылью от операционной деятельности и доходами, которые могут получить акционерами. Как только появляется заёмный капитал и, следовательно, проценты, суммы, доступные для владельцев обыкновенных акций, становятся более волатильными. Это иллюстрирует пример ниже.

Пример 3: уровень финансового рычага

Как видно, прибыль, доступная акционерам компании без займов также удваивается, то есть единственная волатильность, которой подвержены акционеры компании – это исключительно волатильность особенностей бизнеса компании. Картина в компании с займами другая: несмотря на то что операционная прибыль тоже удвоилась, величина прибыли, доступной акционерам, увеличилась больше – в 2.66 раза. Получается, что риск, с которым сталкиваются эти акционеры, возникает из двух источников: риск, присущий особенностям бизнеса компании, плюс риск, появившийся в результате использования заёмного капитала.

Таким образом, норма доходности, требуемая акционерами (то есть стоимость собственного капитала), также будет зависеть от двух факторов:

- особенностей бизнеса компании, и

- величины финансового рычага компании.

Поэтому, когда мы рассчитываем стоимость собственного капитала или вообще обсуждаем её, мы должны чётко понимать, что именно мы имеем в виду. Является ли она стоимостью, которая отражает только бизнес-риск, или это стоимость, которая отражает бизнес-риск плюс риск увеличения доли заёмного капитала?

При использовании модели роста дивидендов вы измеряете то, что измеряете. Иными словами, если в качестве исходных данных используются дивиденды, рост дивидендов и стоимость акций компании, которая не имеет заёмного капитала, вы однозначно получите стоимость собственного капитала без учёта финансового рычага. Если, однако, эти исходные данные собраны для компании, которая использует заёмные средства, вы неизбежно получите стоимость собственного капитала с учётом финансового рычага.

То же самое верно и для опубликованных значений бета-коэффициентов, которые рассчитываются в результате измерения того, как доходы от акций изменяются в зависимости от рыночной доходности, что позволяет увидеть, является ли доходность от конкретных акций более или менее изменчивой, чем рыночная доходность. Мы опять измеряем то, что измеряем. Если наблюдаемая компания не имеет заёмного капитала, полученный бета-коэффициент зависит только от вида бизнеса компании. Если, однако, компания имеет заёмный капитал, бета-коэффициент будет отражать не только бизнес-риск компании, но и риск, связанный с использованием заёмного капитала.

Кен Гаррет – внештатный преподаватель и автор ряда публикаций