Ожидаемая доходность инвестиций — это доходность, которую инвестор может разумно ожидать, исходя из результатов прошлой деятельности. Вы можете использовать формулу ожидаемой доходности для оценки прибыли или убытка по конкретной акции или фонду. Вы также можете использовать средневзвешенное значение всех ваших инвестиций, чтобы определить ожидаемую доходность всего вашего портфеля.

Ожидаемая доходность не является точной наукой и не гарантирует конкретного дохода для инвестора. Однако, по крайней мере, вы можете использовать его для рассмотрения потенциальных результатов.

Определение и примеры ожидаемой прибыли

Когда вы инвестируете, невозможно заранее узнать, получите ли вы прибыль. Многие факторы влияют на эффективность конкретных инвестиций. Ожидаемая доходность — это инструмент для оценки потенциальной доходности конкретного актива.

Определение ожидаемой доходности актива включает расчет вероятности различных возможных результатов на основе исторических ставок доходности. Другими словами, если история повторяется, каковы шансы получить эту прибыль от ваших инвестиций?

Ожидаемая доходность не является гарантией фактической прибыли и не учитывает риск конкретной инвестиции. Вы должны быть осторожны, чтобы не полагаться исключительно на эту информацию при принятии инвестиционных решений.

Когда вы найдете вероятность нескольких разных результатов возврата, объедините их, чтобы найти общий ожидаемый доход.

Например, предположим, что у фонда есть шанс 25% на возврат -3%, шанс 50% на возврат 3% и шанс 25% на возврат 9%. Когда вы объединяете шансы каждого сценария, ожидаемая доходность составляет 3%. Узнайте, как мы получили этот номер, ниже.

Как рассчитать ожидаемую доходность

Чтобы определить ожидаемую доходность инвестиций, вы должны использовать исторические данные для расчета вероятности наступления определенных событий.

Например, предположим, вы хотите найти ожидаемую отдачу от определенного склад. Судя по доходности за последние 30 лет, вы знаете, что эта акция имеет следующую вероятность:

- 17% шанс возврата 3,5%

- 25% шанс возврата 5%

- 30% шанс возврата 6.5%

- 16% шанс возврата 8%

- 12% шанс возврата 9,5%

Чтобы найти ожидаемую доходность этой акции, умножьте каждую вероятность на доход, которому она соответствует. Сложите результаты.

Вот как рассчитать ожидаемую доходность E (R) этой акции:

- E (R) = 0,17 (0,035) + 0,25 (0,05) + 0,30 (0,065) + 0,16 (0,08) + 0,12 (0,095)

Умножив каждый возможный доход на его вероятность, вы можете упростить расчет до:

- E (R) = 0,00595 + 0,0125 + 0,0195 + 0,0128 + 0,0114

Сложите эти числа, и вы получите 0,06215. Умножьте это на 100, чтобы получить процент ожидаемого дохода от акции. В этом примере ожидаемая доходность акций составляет 6,22%.

Помимо определения ожидаемой отдачи от конкретной инвестиции, вы также можете найти ее для своего портфолио в целом. Для этого вы должны найти средневзвешенную ожидаемую доходность всех активов в вашем портфеле E (Rp). Вот как выглядит эта формула:

- E (Rp) = W1E (R1) + W2E (R2) +…

В этой формуле:

- W = вес каждого актива, все из которых в сумме должны составлять 1

- E (R) = ожидаемая доходность каждого отдельного актива

Например, предположим, что у вас есть портфель, состоящий из трех разных акций. Акция А составляет 25% вашего портфеля и имеет ожидаемую доходность 7%. Акция B составляет 40% вашего портфеля и имеет ожидаемую доходность 5%. Акция C составляет 35% вашего портфеля и имеет ожидаемую доходность 8,5%.

Чтобы рассчитать ожидаемую доходность вашего портфеля, используйте следующий расчет:

- E (Rp) = 0,25 (0,07) + 0,40 (0,05) + 0,35 (0,085)

После умножения и сложения каждого из них вы получите 0,06725. Умножьте на 100. Результат показывает ожидаемую доходность 6,73%.

Важно отметить, что ожидаемая доходность от конкретного актива может варьироваться в зависимости от того, как долго вы его удерживаете. Глобальная инвестиционная компания BlackRock собирает данные об ожидаемой доходности для различных активов. По его данным, средняя ожидаемая доходность США. акции с малой капитализацией сроком на пять лет — 6,2% годовых. Но для тех же акций, удерживаемых в течение 30 лет, средняя ожидаемая доходность составляет 7,4% в год.

Плюсы и минусы знания ожидаемой прибыли

Ожидаемая доходность может быть эффективным инструментом для оценки вашей потенциальной прибыли и убытков от конкретной инвестиции. Прежде чем приступить к делу, важно понять плюсы и минусы.

Плюсы

-

Помогает инвестору оценить доходность своего портфеля

-

Может помочь инвестору в распределении активов

Минусы

-

Не гарантия фактического возврата

-

Не учитывает инвестиционный риск

Объяснение плюсов

- Помогает инвестору оценить доходность своего портфеля: Ожидаемая доходность может быть полезным инструментом, помогающим вам понять, сколько вы можете ожидать от своих текущих инвестиций, основываясь на исторических результатах.

- Может помочь инвестору распределение активов: Помимо определения потенциальной доходности портфеля, вы можете использовать ожидаемую доходность для принятия инвестиционных решений. Доходность — важный фактор, который инвесторы часто учитывают при выборе своих вложений. Знание ожидаемой прибыли для каждого актива может помочь вам решить, куда вложить деньги.

Объяснение минусов

- Не гарантия фактического возврата: Очень важно, чтобы инвесторы, использующие формулу ожидаемой прибыли, понимали, что это такое. Ожидаемая доходность основана на исторические доходы, но прошлые результаты не гарантируют будущих результатов. Ожидаемая доходность любого актива или портфеля — не единственное, на что вы обращаете внимание при принятии инвестиционных решений.

- Не учитывает инвестиционный риск: Ожидаемый доход от конкретной инвестиции не учитывает уровень риска, который с ней связан. В случае инвестиций с высоким риском доходность часто бывает в той или иной степени экстремальной — она может быть очень хорошей или очень плохой. Этого не скажешь, глядя на ожидаемую доходность. Разница в риске не будет очевидна при сравнении двух инвестиций с совершенно разными уровнями риска.

Альтернативы ожидаемой прибыли

Ожидаемая доходность — это один из инструментов, который вы можете использовать для оценки своего портфеля или потенциальных инвестиций, но не единственный. Существуют и другие доступные инструменты, которые могут помочь заполнить некоторые пробелы, которые оставляет формула ожидаемой прибыли.

Ожидаемая доходность vs. Стандартное отклонение

Стандартное отклонение — это мера уровня риска инвестиций, основанная на том, насколько доходность имеет тенденцию отклоняться от среднего значения. Когда акция имеет низкое стандартное отклонение, ее цена остается относительно стабильной, а доходность обычно близка к средней. Высокое стандартное отклонение указывает на то, что акция может быть довольно волатильной. Это означает, что ваши доходы могут быть значительно больше или меньше среднего.

Преимущество стандартного отклонения заключается в том, что, в отличие от ожидаемой доходности, оно учитывает риск, связанный с каждой инвестицией. В то время как ожидаемая доходность основана на средней средней доходности для конкретного актива, стандартное отклонение измеряет вероятность фактического получения этой прибыли.

Ожидаемая доходность vs. Требуемая норма прибыли

В требуемая норма прибыли относится к минимальной прибыли, которую вы готовы принять за окупаемость инвестиций. Требуемая норма доходности инвестиций обычно увеличивается по мере увеличения уровня риска инвестиций. Например, инвесторы часто рады принять более низкую доходность по облигации, чем по акциям, поскольку облигации часто представляют меньший риск.

Вы можете использовать требуемую и ожидаемую доходность в тандеме. Когда вы знаете требуемую норму прибыли для инвестиций, вы можете использовать ожидаемую доходность, чтобы решить, стоит ли это вашего времени.

Что это значит для индивидуальных инвесторов

Вы можете рассчитать ожидаемую доходность отдельной инвестиции или всего вашего портфеля. Эта информация может помочь вам понять потенциальную прибыль, прежде чем добавлять инвестиции в свой портфель.

Однако когда дело доходит до использования ожидаемой прибыли для принятия инвестиционных решений, важно относиться к тому, что вы найдете, с недоверием. Ожидаемая доходность полностью основана на исторических показателях. Нет никакой гарантии, что будущие доходы будут сопоставимы. Также не учитывается риск каждой инвестиции. Ожидаемая доходность актива не должна быть единственным фактором, который вы должны учитывать при принятии решения об инвестировании.

Кроме того, как показали данные BlackRock, ожидаемая отдача от инвестиций может существенно меняться со временем. Хотя ожидаемая доходность может помочь долгосрочным инвесторам спланировать свои портфели, это не относится также к дневные трейдеры.

Ключевые выводы

- Ожидаемая доходность — это норма прибыли, которую вы можете разумно ожидать от инвестиций, исходя из результатов прошлой деятельности.

- Ожидаемая доходность рассчитывается с использованием вероятности различных потенциальных результатов.

- Вы можете рассчитать как ожидаемую доходность отдельной инвестиции, так и ожидаемую доходность всего вашего инвестиционного портфеля.

- Ожидаемая доходность не является гарантией реальной прибыли. Вы должны относиться к этим данным с недоверием при принятии инвестиционных решений.

Balance не предоставляет налоговые, инвестиционные или финансовые услуги и консультации. Информация представлена без учета инвестиционных целей, устойчивости к риску или финансовых обстоятельств конкретного инвестора и может не подходить для всех инвесторов. Прошлые показатели не свидетельствуют о будущих результатах. Инвестирование сопряжено с риском, включая возможную потерю основной суммы.

Ожидаемое значение распределения доходов от инвестиций называется ожидаемая доходность.

Что такое ожидаемая доходность?

Ожидаемая доходность инвестиции — это ожидаемое значение вероятностного распределения возможных доходов, которые она может обеспечить инвесторам. Доходность инвестиций — это неизвестная переменная, которая имеет различные значения, связанные с различными вероятностями. Ожидаемая доходность рассчитывается путем умножения потенциальных результатов (доходов) на шансы наступления каждого результата, а затем вычисления суммы этих результатов (как показано ниже).

В краткосрочной перспективе доходность инвестиций можно считать случайной величиной, которая может принимать любые значения в заданном диапазоне. Ожидаемая доходность основана на исторических данных, которые могут обеспечить или не обеспечить надежный прогноз будущей доходности. Следовательно, результат не гарантирован. Ожидаемая доходность — это просто мера вероятности, призванная показать вероятность того, что данная инвестиция принесет положительный доход и какова будет вероятная доходность.

Цель расчета ожидаемой доходности инвестиций — дать инвестору представление о вероятной прибыли в сравнении с риском. Это дает инвестору основу для сравнения с безрисковой нормой прибыли. Процентная ставка по 3-месячным казначейским векселям США часто используется для представления безрисковой ставки доходности.

Основы распределения вероятностей

Для данной случайной величины ее распределение вероятностей — это функция, показывающая все возможные значения, которые она может принимать. Оно ограничено определенным диапазоном, полученным из статистически возможных максимального и минимального значений. Распределения могут быть двух типов: дискретные и непрерывные. Дискретные распределения показывают только конкретные значения в заданном диапазоне. Случайная величина с непрерывным распределением может принимать любое значение в заданном диапазоне. Бросок монеты имеет два возможных исхода и является примером дискретного распределения. Распределение роста взрослых мужчин, которое может принимать любое возможное значение в заданном диапазоне, является непрерывным распределением вероятности.

Расчет ожидаемой доходности для одной инвестиции

Возьмем инвестицию A, которая с вероятностью 20% даст доходность 15%, с вероятностью 50% даст доходность 10%, а с вероятностью 30% приведет к потерям 5%. Это пример расчета дискретного распределения вероятностей для потенциальной доходности.

Вероятности каждого потенциального результата получены на основе изучения исторических данных о предыдущих доходах оцениваемого инвестиционного актива. В данном случае указанные вероятности могут быть получены на основе изучения результатов деятельности актива за предыдущие 10 лет. Предположим, что в течение двух из этих 10 лет он приносил доходность в размере 15%, в течение пяти из 10 лет — 10%, а в течение трех из 10 лет — 5%.

Тогда ожидаемая доходность инвестиций A будет рассчитана следующим образом:

Ожидаемая доходность A = 0,2(15%) + 0,5(10%) + 0,3(-5%)

(То есть, вероятность 20%, или .2, умножить на 15%, или .15, доходность; плюс 50%, или .5, вероятность умножить на 10%, или .1, доходность; плюс 30%, или .3, вероятность возврата отрицательных 5%, или -.5)

= 3% + 5% — 1.5%

= 6.5%

Таким образом, вероятная средняя долгосрочная доходность инвестиции А составляет 6,5%.

Расчет ожидаемой доходности портфеля

Расчет ожидаемой доходности не ограничивается расчетами для одной инвестиции. Его можно рассчитать и для портфеля. Ожидаемая доходность инвестиционного портфеля представляет собой средневзвешенное значение ожидаемой доходности каждого из его компонентов. Компоненты взвешиваются по проценту от общей стоимости портфеля, который приходится на каждый из них. Изучение средневзвешенного значения активов портфеля также может помочь инвесторам оценить диверсификацию их инвестиционного портфеля.

Для иллюстрации ожидаемой доходности инвестиционного портфеля предположим, что портфель состоит из инвестиций в три актива — X, Y и Z. 2000 долларов вложено в X, 5000 долларов вложено в Y и 3000 долларов вложено в Z. Предположим, что ожидаемая доходность для X, Y и Z была рассчитана и составила 15%, 10% и 20% соответственно. Исходя из соответствующих инвестиций в каждый компонентный актив, ожидаемая доходность портфеля может быть рассчитана следующим образом:

Ожидаемая доходность портфеля = 0,2(15%) + 0,5(10%) + 0,3(20%)

= 3% + 5% + 6%

= 14%

Таким образом, ожидаемая доходность портфеля составляет 14%.

Обратите внимание, что хотя простое среднее значение ожидаемой доходности компонентов портфеля составляет 15% (среднее значение 10%, 15% и 20%), ожидаемая доходность портфеля в 14% немного ниже этого простого среднего значения. Это связано с тем, что половина капитала инвестора вложена в актив с самой низкой ожидаемой доходностью.

Анализ инвестиционных рисков

Помимо расчета ожидаемой доходности, инвесторам также необходимо учитывать характеристики риска инвестиционных активов. Это помогает определить, соответствуют ли компоненты портфеля толерантности инвестора к риску и его инвестиционным целям.

Например, предположим, что за последние пять лет два компонента портфеля показали следующую доходность, соответственно:

Компонент портфеля А: 12%, 2%, 25%, -9%, 10%.

Компонент портфеля B: 7%, 6%, 9%, 12%, 6%.

Расчет ожидаемой доходности для обоих компонентов портфеля дает один и тот же показатель: ожидаемая доходность 8%. Однако, когда каждый компонент рассматривается на предмет риска, основанного на отклонении от среднего ожидаемого дохода от года к году, вы обнаруживаете, что компонент портфеля А несет в пять раз больше риска, чем компонент портфеля Б (стандартное отклонение А составляет 12,6%, а стандартное отклонение Б — всего 2,6%). Стандартное отклонение представляет собой уровень отклонения от среднего значения.

Роль толерантности к риску и других факторов

Концепция ожидаемой доходности является частью общего процесса оценки потенциальных инвестиций. Хотя аналитики рынка разработали простые математические формулы для расчета ожидаемой доходности, индивидуальные инвесторы могут учитывать дополнительные факторы при составлении инвестиционного портфеля, который соответствует их личным инвестиционным целям и уровню допустимого риска.

Например, инвестор может учитывать конкретные существующие условия экономического или инвестиционного климата. В периоды крайней неопределенности инвесторы склонны склоняться к более безопасным инвестициям и инвестициям с более низкой волатильностью, даже если инвестор обычно более терпим к риску. Так, инвестор может воздержаться от акций с высоким стандартным отклонением от средней доходности, даже если его расчеты показывают, что инвестиции обеспечивают отличную среднюю доходность.

Важно также помнить, что ожидаемая доходность рассчитывается на основе прошлых показателей акций. Однако, если инвестор обладает информацией о компании, которая позволяет ему полагать, что в будущем она существенно превзойдет свои исторические показатели, он может предпочесть инвестировать в акции, которые кажутся не слишком перспективными только на основании расчетов ожидаемой доходности. Полезным финансовым показателем, который следует рассматривать в дополнение к ожидаемой доходности, является коэффициент рентабельности инвестиций (ROI) — коэффициент прибыльности, который напрямую сравнивает стоимость возросшей прибыли, полученной компанией благодаря капитальным вложениям в свой бизнес.

Хотя формула ожидаемой доходности не является гарантированным предсказателем эффективности акций, она зарекомендовала себя как отличный аналитический инструмент, который помогает инвесторам прогнозировать вероятную доходность инвестиций и оценивать риск и диверсификацию портфеля.

Дополнительные ресурсы:

Портал Finansistem поможет любому человеку стать финансовым аналитиком мирового класса. Для дальнейшего развития вашей карьеры вам будут полезны дополнительные ресурсы, представленные ниже:

- Инвестирование: Руководство для начинающих

- Теория арбитражного ценообразования

- Технический анализ — руководство для начинающих

- Облако Ишимоку

Что такое формула ожидаемого дохода?

Формула ожидаемого дохода часто рассчитывается путем применения весов всех инвестиций в портфеле с их соответствующими доходами, а затем суммирования результатов.

Формула ожидаемого дохода для инвестиций с различными вероятными доходностями можно рассчитать как средневзвешенное значение всех возможных доходностей, которое представлено ниже:

Ожидаемая доходность = (p1 * r1) + (p2 * r2) + ………… + (pn * rn)

- pi = вероятность каждого возврата

- ri = Норма прибылиНорма прибылиРеальная норма прибыли — это фактическая годовая норма прибыли после учета факторов, влияющих на ставку, таких как инфляция. Он рассчитывается как один плюс номинальная ставка, деленная на один плюс уровень инфляции минус один. Уровень инфляции можно взять из индекса потребительских цен или дефлятора ВВП. читать далее с разной вероятностью.

Также, ожидаемая доходность портфеля представляет собой простое расширение от одной инвестиции до портфеля, которое можно рассчитать как средневзвешенную доходность каждой инвестиции в портфеле, и оно представлено следующим образом:

Ожидаемый доход = (w1 * r1) + (w2 * r2) + ………… + (wn * rn)

- wi = вес каждой инвестиции в портфеле

- ri = доходность каждой инвестиции в портфеле

Оглавление

- Что такое формула ожидаемого дохода?

- Как рассчитать ожидаемый доход от инвестиций?

- Как рассчитать ожидаемую доходность портфеля?

- Примеры

- Пример №1

- Пример #2

- Калькулятор ожидаемого дохода

- Актуальность и использование

- Рекомендуемые статьи

Как рассчитать ожидаемый доход от инвестиций?

Формула ожидаемого дохода для инвестиций с различными вероятными доходами может быть рассчитана с помощью следующих шагов:

- Во-первых, необходимо определить стоимость инвестиций в начале периода.

- Затем необходимо оценить стоимость инвестиций на конец периода. Однако может быть несколько вероятных значений актива, и поэтому цена или стоимость актива должны оцениваться вместе с их вероятностью.

- Теперь доходность при каждой вероятности должна быть рассчитана на основе стоимости актива в начале и в конце периода.

- Наконец, ожидаемый доход от инвестиций с различными вероятными доходами рассчитывается как сумма произведений каждого вероятного дохода и соответствующей вероятности, как указано ниже:

Ожидаемая доходность = (p1 * r1) + (p2 * r2) + ………… + (pn * rn)

Как рассчитать ожидаемую доходность портфеля?

С другой стороны, формулу ожидаемой доходности портфеля можно рассчитать, выполнив следующие шаги:

- Шаг 1: Во-первых, определяется доход от каждой инвестиции портфеля, который обозначается r.

- Шаг 2: Далее определяется вес каждой инвестиции в портфеле, который обозначается w.

- Шаг 3: Наконец, уравнение расчета ожидаемой доходности портфеля рассчитывается как произведение суммы веса каждой инвестиции в портфеле и соответствующей доходности от каждой инвестиции, как указано ниже:

Ожидаемый доход = (w1 * r1) + (w2 * r2) + ………… + (wn * rn)

Примеры

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;margin:30px;padding:25px 25px 25px 45px}.free_excel_div:before{content:»»;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%} Вы можете скачать этот шаблон формулы ожидаемого дохода Excel здесь — Формула ожидаемого дохода Excel Шаблон

Пример №1

Возьмем пример инвестора, который рассматривает две ценные бумаги с одинаковым риском, чтобы включить одну из них в свой портфель. Вероятная доходность обеих ценных бумаг (ценных бумаг A и B) следующая:

В приведенном ниже шаблоне представлены данные для расчета ожидаемой доходности.

Для расчета ожидаемой доходности сначала нам нужно будет рассчитать вероятность и доходность для каждого сценария.

- Таким образом, расчет для обеспечения А будет:

Таким образом, расчет для наихудшего сценария (p1) ценной бумаги A будет выглядеть следующим образом:

Таким образом, расчет для сценария «Умеренный (p2) безопасности A» будет:

Таким образом, расчет лучшего сценария (p3) ценной бумаги A будет выглядеть следующим образом:

Таким образом, ожидаемый доход по ценной бумаге А рассчитывается следующим образом:

Ожидаемая доходность ценных бумаг (A) = 0,25 * (-5%) + 0,50 * 10% + 0,25 * 20%

Таким образом, ожидаемая доходность ценной бумаги А составит:

т. е. ожидаемая доходность ценной бумаги А составляет 8,75%.

- Таким образом, ожидаемая доходность ценной бумаги B составит:

т. е. ожидаемая доходность ценной бумаги B составляет 8,90%.

Точно так же мы можем выполнить расчет ценной бумаги B для ожидаемой доходности, как указано выше:

Учитывая, что обе ценные бумаги одинаково рискованны, следует отдать предпочтение ценной бумаге B из-за более высокой ожидаемой доходности.

Пример #2

Возьмем пример портфеля, состоящего из трех ценных бумаг: ценных бумаг A, ценных бумаг B и ценных бумаг C. Стоимость активов трех ценных бумаг является 3 миллиона долларов, 4 миллиона долларов и 3 миллиона долларов соответственно. Доходность трех ценных бумаг является 8,5%, 5,0% и 6,5%.

Учитывая, общий портфель = 3 миллиона долларов + 4 миллиона долларов + 3 миллиона долларов = 10 миллионов долларов.

- рА = 8,5%

- рБ = 5,0%

- rC = 6,5%

В приведенной ниже таблице приведены данные для расчета ожидаемой доходности.

Безопасность АБезопасность Стоимость актива BSecurity CA$3$4$3Общий портфель$10$10$10Норма доходности каждого актива (r)8,5%5,0%6,5%

Для расчета ожидаемой доходности портфеля сначала нам нужно рассчитать вес каждого актива.

Таким образом, вес каждой инвестиции будет:

Следовательно, расчет веса каждого актива wA = 3 миллиона долларов / 10 миллионов долларов = 0,3

- wB = 4 миллиона долларов / 10 миллионов долларов = 0,4

- wC = 3 миллиона долларов / 10 миллионов долларов = 0,3

Итак, расчет ожидаемой доходности fortfolio:

Ожидаемая доходность = 0,3 * 8,5% + 0,4 * 5,0% + 0,3 * 6,5%

Итак, ожидаемая доходность портфеля = 6,5%.

Калькулятор ожидаемого дохода

Вы можете использовать следующий калькулятор ожидаемого дохода:

.cal-tbl td{ верхняя граница: 0 !важно; }.cal-tbl tr{ высота строки: 0.5em; } Только экран @media и (минимальная ширина устройства: 320 пикселей) и (максимальная ширина устройства: 480 пикселей) { .cal-tbl tr{ line-height: 1em !important; } } p1r1p2r2p3r3Формула ожидаемого возврата =

Формула ожидаемого дохода = p1r1 + p2r2 + p3r3 0 * 0 + 0 * 0 + 0 * 0 = 0

Актуальность и использование

- Важно понимать концепцию ожидаемой доходности портфеля, поскольку она используется инвесторами для прогнозирования прибыли или убытка от инвестиций. Основываясь на формуле ожидаемой доходности, инвестор может решить, стоит ли инвестировать в актив, исходя из заданной вероятной доходности.

- Кроме того, инвестор также может определить вес актива в портфеле и выполнить необходимые настройки.

- Кроме того, инвестор может использовать формулу ожидаемой доходности для ранжирования актива и, в конечном итоге, сделать инвестиции в соответствии с ранжированием и включить их в портфель. Короче говоря, чем выше ожидаемая доходность, тем лучше актив.

Рекомендуемые статьи

Это руководство по формуле ожидаемого дохода. Здесь мы узнаем, как рассчитать ожидаемую доходность портфельных инвестиций, используя практические примеры и загружаемый шаблон Excel. Вы можете узнать больше о финансовом анализе из следующих статей –

- Портфельные инвестицииПортфельные инвестицииПортфельные инвестиции — это инвестиции в группу активов (акции, долговые обязательства, взаимные фонды, деривативы или даже биткойны) вместо одного актива с целью получения прибыли, пропорциональной профилю риска инвестора.Подробнее

- Формула доходности портфеляФормула доходности портфеляФормула доходности портфеля рассчитывает доход всего портфеля, состоящего из различных отдельных активов. Формула рассчитывается путем вычисления рентабельности инвестиций в отдельный актив, умноженной на соответствующую весовую категорию в общем портфеле, и сложения всех результатов вместе. Rp = ∑ni=1 wi riподробнее

- Рассчитать норму прибылиРассчитать норму прибылиНорма прибыли (ROR) относится к ожидаемому доходу от инвестиций (прибыль или убыток) и выражается в процентах. Вы можете рассчитать это следующим образом: ROR = {(Текущая стоимость инвестиций – Первоначальная стоимость инвестиций)/Первоначальная стоимость инвестиций} * 100Подробнее

- Формула возврата инвестицийФормула возврата инвестицийФормула возврата инвестиций измеряет прибыль или убыток от инвестиций по отношению к вложенной сумме. Чистый доход, разделенный на первоначальную капитальную стоимость инвестиций. Формула рентабельности инвестиций = (Чистая прибыль / Стоимость инвестиций) * 100 читать далее

- Cash Surrender ValueCash Surrender ValueCash выкупная стоимость — это деньги, которые держатель полиса страхования жизни получит, если они фактически снимут до завершения политики или его смерти. Это значение в разы ниже, чем значение срока погашения, в зависимости от времени, прошедшего с даты инициации полиса до даты его сдачи.Подробнее

16 сентября 2021 г.

Если вы инвестируете свои с трудом заработанные деньги, имеет смысл получить некоторое представление о том, как может работать ваш портфель. Знание того, как рассчитать ожидаемый доход, позволяет вам спрогнозировать ожидания относительно того, какой доход может быть у ваших инвестиций — будь то прибыль или убыток. В этой статье мы определяем ожидаемую доходность и показываем, как ее рассчитать, используя формулу и примеры.

Какова ожидаемая доходность?

Ожидаемый доход относится к ожидаемой прибыли или убытку от финансовых инвестиций. По сути, это значение прибыли, которую ожидают инвесторы. Поскольку это ожидаемая цифра, основанная на исторических данных, ожидаемая доходность не отражает ее фактическую стоимость. В любом случае, это может быть одним из факторов, который поможет вам принять решение об инвестициях в будущем.

Почему ожидаемая доходность важна?

Основное значение расчета ожидаемой доходности заключается в том, что он дает инвесторам представление о том, получат ли они прибыль или понесут убытки. Как только инвесторы получают расчетную прибыль, они могут планировать действия в зависимости от своих выводов. Хотя ожидаемый доход не гарантирован, он дает достойный прогноз с использованием средних весов.

Кроме того, если инвестор определяет ожидаемую доходность своего инвестиционного портфеля, он также сможет определить диверсификацию портфеля. Это потому, что они анализируют средневзвешенные значения каждого актива в портфеле. В конечном счете, расчет ожидаемой доходности позволяет инвесторам определить их вероятную прибыль по сравнению с риском.

Каковы ограничения ожидаемой доходности?

Самым большим недостатком расчета ожидаемой доходности является его непредсказуемость. Это связано с тем, что ожидаемая доходность не может быть определенной цифрой, поскольку ожидается, что рынок изменится. Из-за этого это может привести к неточности. Кроме того, ожидаемая доходность не учитывает волатильность. Поэтому важно не принимать никаких важных инвестиционных решений, основываясь только на этом факторе. Чем больше вы примете во внимание эти ограничения, тем лучше вы будете в долгосрочной перспективе.

Как рассчитать ожидаемую доходность инвестиционного портфеля

При расчете ожидаемой доходности инвестиционного портфеля учитывайте следующую формулу и переменные:

ожидаемая доходность = (W1)(R1) + (W2)(R2) + … + (Wn)(Rn)

куда:

W1 = вес первой ценной бумаги

W2 = вес второй ценной бумаги

R1 = ожидаемая доходность ценной бумаги 1

R2 = ожидаемый доход ценной бумаги 2

We = вес любой последующей ценной бумаги

Rn = ожидаемая доходность последующих ценных бумаг

Рассмотрите следующие шаги при расчете ожидаемой доходности портфеля:

-

Определите ожидаемую доходность каждой ценной бумаги в портфеле.

-

Определить вес каждой ценной бумаги портфеля.

-

Рассчитайте ожидаемую доходность портфеля.

-

Используйте ожидаемую прибыль, чтобы делать более разумные инвестиции.

1. Определите ожидаемую доходность каждой ценной бумаги в портфеле.

Во-первых, определите ожидаемую доходность каждой ценной бумаги в вашем инвестиционном портфеле. Для этого вам нужно обратиться к историческим данным. Вы будете основывать ожидаемую доходность на предположении, что то, что было правдой тогда, окажется правдой сейчас.

2. Определите вес каждой ценной бумаги портфеля

Затем определите вес каждого актива портфеля. Для этого вам нужно взять сумму средневзвешенных значений ожидаемой чистой прибыли или убытка каждого актива.

3. Рассчитайте ожидаемую доходность портфеля

Как только вы определили ожидаемую доходность и вес каждой ценной бумаги, умножьте каждую ожидаемую доходность ценной бумаги на соответствующий вес. Затем возьмите сумму произведения каждой ценной бумаги портфеля. Эта сумма представляет собой ожидаемую доходность вашего инвестиционного портфеля.

4. Используйте ожидаемую доходность для более разумных инвестиций

Наконец, теперь, когда вы определили ожидаемую доходность своего портфеля, вы можете использовать ее в своих интересах. Если вы готовы к финансовым потерям, вы можете разработать стратегию, чтобы этого не произошло в будущем. Если вы ожидаете финансовой выгоды, используйте ее для управления вашими будущими инвестициями.

Как рассчитать ожидаемую доходность одной инвестиции

При расчете ожидаемого дохода для одной инвестиции рассмотрите следующую формулу и переменные:

ожидаемая доходность = (P1)(R1) + (P2)(R2) + … + (Pn)(Rn)

куда:

P1 = вероятность достижения первого дохода

P2 = вероятность достижения второго дохода

R1 = ожидаемая доходность в сценарии 1.

R2 = ожидаемая доходность в сценарии 2.

Pn = вероятность получения прибыли в последующих сценариях.

Rn = ожидаемая доходность последующих сценариев

Рассмотрите следующие шаги при расчете ожидаемого дохода для одной инвестиции:

-

Определить вероятность достижения каждой доходности.

-

Определите ожидаемую доходность для каждого сценария.

-

Рассчитайте ожидаемую доходность одного вложения.

-

Используйте ожидаемую прибыль, чтобы делать более разумные инвестиции.

1. Определите вероятность достижения каждой доходности.

Во-первых, определите вероятность достижения каждой доходности. Для этого вам нужно будет обратиться к историческим данным о прошлых доходах. Например, вы можете рассмотреть возможность оценки прошлой эффективности активов.

2. Определите ожидаемую доходность для каждого сценария

Затем определите ожидаемую доходность для каждого сценария. Хотя ваши цифры не будут точными, постарайтесь быть максимально точными.

3. Рассчитайте ожидаемый доход от одной инвестиции

Как только вы определили ожидаемую доходность и вероятность успеха для каждой ценной бумаги, умножьте каждую ожидаемую доходность для данного сценария на соответствующий вес. Затем возьмите сумму каждого из этих значений. Эта сумма представляет собой ожидаемый доход от ваших отдельных инвестиций.

4. Используйте ожидаемую доходность для более разумных инвестиций

Теперь, когда вы определили ожидаемый доход от одной инвестиции, вы можете использовать его для определения своих будущих инвестиционных решений. Это связано с тем, что теперь инвесторы получат представление о том, следует ли ожидать прибыль или убыток от этих инвестиций.

Примеры ожидаемой доходности

Вот несколько примеров ожидаемой доходности:

Пример ожидаемой доходности инвестиционного портфеля

Допустим, в вашем портфеле есть три актива с названиями A, B и C, где 2000 долларов инвестировано в актив A, 2000 долларов — в актив B и 3000 долларов — в актив C. Вы определили, что ожидаемая доходность этих активов составляет 10%, 15% и 5% соответственно. Затем вы можете подставить эти значения в формулу следующим образом:

ожидаемая доходность инвестиционного портфеля = 0,2(10%) + 0,2(15%) + 0,3(5%)

ожидаемая доходность инвестиционного портфеля = 2% + 3% + 1,5%

ожидаемая доходность инвестиционного портфеля = 6,5%

Следовательно, ожидаемая доходность этого инвестиционного портфеля составляет 6,5%.

Пример ожидаемого дохода для одной инвестиции

Допустим, у вас есть инвестиция с 10-процентной вероятностью получения 20-процентной отдачи от инвестиций, 20-процентной вероятностью получения 15-процентной отдачи и 20-процентной вероятностью получения 10-процентного убытка. Подставьте эти значения в формулу следующим образом:

ожидаемый доход от этой отдельной инвестиции = 0,1 (20%) + 0,2 (15%) + 0,2 (-10%)

ожидаемый доход от этой единственной инвестиции = 2% + 3% — 2%

ожидаемый доход от этой единственной инвестиции = 3%

Таким образом, ожидаемая доходность этой единственной инвестиции составляет 3%.

Изучаемые

вопросы:

-

Ожидаемая

доходность портфеля. -

Выборочный

коэффициент ковариации. -

Дисперсия

и риск портфеля. -

Портфель

Марковица минимального

риска.

Пусть

инвестор решает приобрести s

ценных бумаг

F1,

F2,

… , Fs

сроком на t

дней. Обозначим через

xi

–

долю капитала, потраченную на приобретение

бумаги Fi

,

![]()

–

ее

среднюю доходность и риск соответственно.

6.2.1. Ожидаемая доходность портфеля

Ожидаемая

доходность портфеля

равна сумме

![]()

,

где

доли капитала xi

удовлетворяют условиям

![]()

.

Например, портфель

составляют из бумаги со средней

доходностью 18 % и бумаги со средней

доходностью 12 % . В первую вкладывают

треть средств, а во вторую – две трети.

Тогда ожидаемая доходность портфеля

![]()

.

В

отличие от ожидаемой доходности, риск

портфеля

в общем случае не определяется подобной

простой формулой. Различные бумаги

могут не одинаково реагировать на

изменения финансового рынка. При

формировании портфеля необходимо

учитывать зависимость доходностей

одной бумаги от остальных. Количественно

такую зависимость можно определить с

помощью выборочных

коэффициентов

ковариации и

корреляции.

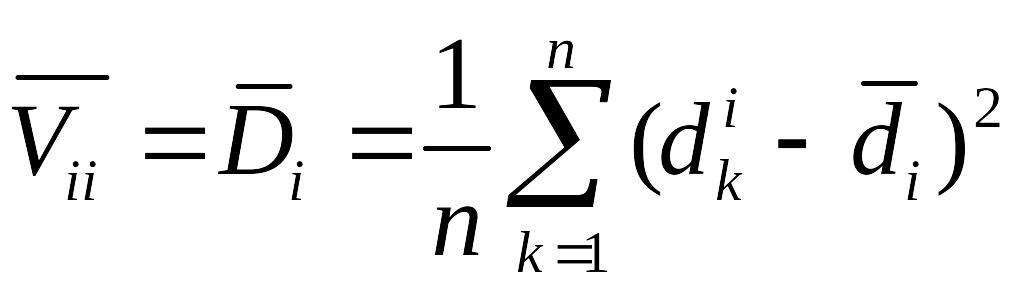

6.2.2. Выборочный коэффициент ковариации

Пусть

для двух ценных бумаг Fi,

Fj

известны n

значений их фактических доходностей

![]()

,

![]()

.

Выборочным

коэффициентом ковариации

ценных бумаг Fi,

Fj

называется число

,

где

![]()

,

![]()

обозначают их средние доходности.

В

частности, при i

= j

коэффициент

ковариации определяет дисперсию ценной

бумаги Fi

.

Ковариация имеет

размерность равную произведению

размерностей случайных величин. Если

доходность измеряется в процентах, то

ковариация измеряется в процентах в

квадрате. Поэтому удобнее использовать

безразмерную характеристику.

Выборочным

коэффициентом корреляции

ценных бумаг Fi,

Fj

называется число

,

где

![]()

,

![]()

обозначают риски этих бумаг.

6.2.3. Дисперсия и риск портфеля

Дисперсия

портфеля,

состоящего из s

бумаг, равна

![]()

.

Риск

портфеля

равен

![]()

.

Дисперсия

портфеля,

состоящего

из двух

бумаг,

вычисляется по формуле

![]()

.

6.2.4. Портфель Марковица минимального риска

Найдем

доли капитала xi,

которые минимизируют дисперсию портфеля

![]()

при

условии, что обеспечивается заданное

значение средней доходности портфеля

dн,

т.е.

![]()

,

![]()

.

Пример 6.2.1

Допустим,

что имеются данные доходностей двух

ценных бумаг за 25 недель (табл. 6.2.1).

Найти среднюю доходность, дисперсию,

риск и коэффициенты ковариации и

корреляции.

Решение

Найдем

-

средние

доходности

:

![]()

,

![]()

;

Таблица

6.2.1

|

День |

Бумага 1 |

Бумага 2 |

День |

Бумага 1 |

Бумага 2 |

|

1 |

8,84% |

6,46% |

14 |

5,78% |

3,72% |

|

2 |

11,50% |

7,32% |

15 |

-1,81% |

-1,44% |

|

3 |

0,40% |

-0,14% |

16 |

1,68% |

1,58% |

|

4 |

8,77% |

6,19% |

17 |

8,79% |

6,97% |

|

5 |

-7,58% |

-5,23% |

18 |

0,23% |

-0,24% |

|

6 |

-2,87% |

-1,55% |

19 |

4,65% |

3,88% |

|

7 |

3,66% |

2,27% |

20 |

-6,53% |

-5,54% |

|

8 |

3,98% |

3,16% |

21 |

1,93% |

2,10% |

|

9 |

8,00% |

5,26% |

22 |

3,00% |

2,24% |

|

10 |

10,20% |

7,43% |

23 |

5,19% |

3,76% |

|

11 |

13,14% |

10,83% |

24 |

-2,29% |

-2,42% |

|

12 |

4,03% |

3,95% |

25 |

5,74% |

4,89% |

|

13 |

0,45% |

0,01% |

2) оценки дисперсии

![]()

,

![]()

;

3) оценки риска

![]()

,

![]()

.

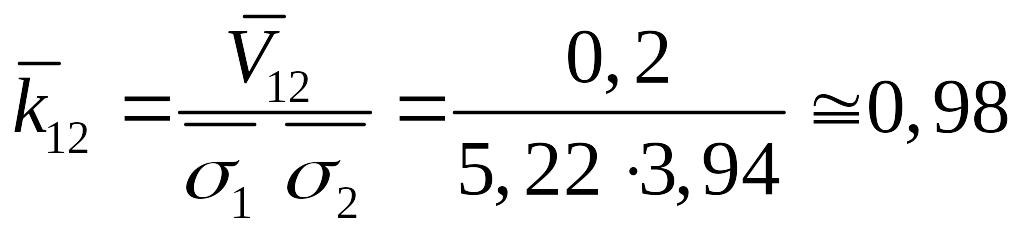

Вычислим коэффициенты

ковариации и корреляции

![]()

![]()

.

Коэффициент

корреляции показывает, что эти ценные

бумаги имеют тенденцию к одинаковому

поведения на фондовом рынке: вместе

падают и растут.

Обозначим

x1

– доля

капитала для бумаги 1,

x2

– доля капитала для бумаги 2,

x1+

x2=1.

Тогда ожидаемая

доходность такого портфеля равна

![]()

.

Дисперсия портфеля

равна

![]()

.

Если считать бумаги

некоррелированными, то дисперсия

портфеля будет равна

![]()

.

Ниже

в табл. 6.2.2 приведены ожидаемые доходности,

оценки рисков пяти портфелей и оценки

рисков некоррелированных ожидаемых

доходностей.

Таблица

6.2.2

|

x1 |

x2 |

Средн доход. |

Риск портф. |

Риск некорр. |

|

1 |

0 |

3,55% |

5,22% |

5,22% |

|

0,8 |

0,2 |

3,37% |

4,96% |

4,25% |

|

0,6 |

0,4 |

3,18% |

4,70% |

3,51% |

|

0,4 |

0,6 |

2,99% |

4,44% |

3,16% |

|

0,2 |

0,8 |

2,81% |

4,19% |

3,32% |

|

0 |

1 |

2,62% |

3,94% |

3,94% |

Для определения

оптимального портфеля Марковица

необходимо решить задачу квадратичного

программирования.

Найти

такие доли

капитала x1,

x2,

которые минимизируют дисперсию портфеля

при

ограничениях

![]()

![]()

![]()

Зададим

эти ограничения и гарантированное

значение ожидаемой доходности dн

=

3 %. с помощью

Поиск решения (меню Сервис). Получим

доли капитала

![]()

,

которые

обеспечивают минимальный риск 4,45 % и

значение ожидаемой доходности 3 %.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #