С этого года предприятия, среднесписочная численность которых более 100 человек, представляют декларации в электронном виде. Отметим, что на практике такие показатели, как средняя, среднесписочная численность работников, используют и для заполнения форм статотчетности. Причем пока не определишь один показатель, не рассчитаешь и другой.

Определяем среднесписочную численность работников

Прежде всего поговорим о том, как рассчитать среднесписочную численность работников.

Этот показатель определяется на основании ежедневного учета списочной численности работников. В свою очередь, его рассчитывают исходя из списочной численности за каждый календарный день по данным табеля учета рабочего времени.

В списочную численность работников включаются наемные специалисты, работающие по трудовому договору и выполняющие постоянную, временную или сезонную работу один день и более, а также работающие собственники предприятия, получающие зарплату в данной организации.

Отсутствующие специалисты, которых включают в списочную численность

Имейте в виду: в списочной численности работников за каждый календарный день учитываются как фактически работающие, так и отсутствующие на работе по определенным причинам. Перечень таких причин приведен в пункте 88 Правил.

В частности, учитываются работники:

– находящиеся в служебных командировках;

– отсутствующие из-за болезни (причем только те, кто получил лист нетрудоспособности);

– заключившие трудовой договор с организацией о выполнении работы на дому (надомники);

– находящиеся в учебном отпуске с сохранением полностью или частично зарплаты;

– находящиеся в ежегодных и дополнительных отпусках;

– имеющие выходной день (согласно графику работы) за переработку времени при суммированном учете рабочего времени за работу в выходные или праздничные (нерабочие) дни;

– находящиеся с разрешения администрации в отпуске без сохранения зарплаты по семейным обстоятельствам и другим уважительным причинам.

Кого не учитывают при определении показателя

Прежде всего не учитываются при расчете показателя работники, не включаемые в списочную численность. Их перечень приведен в пункте 89 Правил. Но, кроме этого, следует помнить, что не все работники, входящие в списочную численность, принимаются во внимание при расчете среднесписочной численности. К таковым относятся:

– женщины, которые находятся в отпусках по беременности и родам;

– лица, находящиеся в отпусках в связи с усыновлением ребенка, в дополнительном отпуске по уходу за ребенком;

– работники, обучающиеся в образовательных учреждениях и находящиеся в дополнительном отпуске без сохранения зарплаты.

Рассчитываем показатель

Среднесписочная численность работников за месяц определяется суммированием списочной численности работников за каждый день месяца (с 1-го по 30-е или 31-е число, а для февраля – по 28-е или 29-е число), включая праздничные (нерабочие) и выходные дни, и делением этой суммы на число календарных дней месяца.

При этом численность работников списочного состава в выходной или праздничный (нерабочий) день принимается равной списочной численности работников за предшествующий рабочий день.

Пример 1

Рассчитаем среднесписочную численность работников предприятия за февраль 2008 года по данным, приведенным в таблице.

Среднесписочная численность в феврале 2008 года составляет (показывается в целых единицах):

3258 чел. : 29 = 112 чел.

Среднесписочная численность работников за период, превышающий месяц, определяется следующим образом.

Вначале рассчитывают среднесписочную численность за каждый месяц периода. Затем суммируют все полученные среднесписочные и делят на количество месяцев в периоде.

Например, при расчете среднесписочной численности работников за год суммируют среднесписочную численность работников за все месяцы отчетного года. Сумму делят на 12.

Если предприятие работало неполный отчетный период, то показатель определяют путем суммирования среднесписочной численности за месяцы работы в отчетном периоде и деления полученной суммы на количество месяцев в отчетном периоде. Такой же порядок применяется и для предприятий с сезонным характером работы.

Особенности определения показателя при занятости неполный рабочий день

Если в штате предприятия состоят работники, которые трудятся неполный рабочий день, в списочной численности они числятся как целые единицы за каждый календарный день, включая нерабочие дни недели.

Но при расчете среднесписочной численности они учитываются пропорционально отработанному времени.

Для расчета среднесписочной численности работников в этих случаях предусмотрено два способа.

При прямом способе для определения показателя следует:

1) исчислить общее количество человеко-дней, отработанных работниками. Для этого общее число отработанных человеко-часов в отчетном месяце делится на продолжительность рабочего дня исходя из продолжительности рабочей недели;

2) средняя численность не полностью занятых работников за отчетный месяц в пересчете на полную занятость определяется путем деления отработанных человеко-дней на число рабочих дней по календарю в отчетном месяце.

При упрощенном способе необходимо:

1) неполное рабочее время разделить на продолжительность рабочего дня;

2) частное умножить на количество отработанных таким работником дней за месяц;

3) полученный результат разделить на количество рабочих дней в месяце.

Исключение составляют работники, для которых законодательством предусмотрена сокращенная рабочая неделя (например, лица в возрасте до 18 лет; женщины, которым предоставлены дополнительные перерывы в работе для кормления ребенка; инвалиды I и II групп). Они учитываются в среднесписочной численности работников как целые единицы.

Средняя численность работников

Отметим, что средняя численность работников предприятия складывается из:

– среднесписочной численности работников;

– средней численности внешних совместителей;

– средней численности работников, выполнявших работы по договорам гражданско-правового характера.

Как определить первый показатель, мы рассмотрели выше.

Два следующих показателя рассчитываются точно так же, как и среднесписочная численность работников. Причем показатель по внешним совместителям исчисляют согласно методике расчета среднесписочной численности работников, работавших неполное рабочее время, то есть пропорционально отработанному времени. А по «договорникам» работники учитываются за каждый календарный день как целые единицы в течение всего периода действия договора.

Пример 2

Воспользуемся условиями примера 1. Допустим, что на предприятии работают еще два внешних совместителя и три «договорника».

Один внешний совместитель работает по 4 часа в день, а второй – по 3 часа. Договор первого «договорника» длится с 4 по 15 февраля (10 календарных дней), второго – с 14 по 29 февраля (16 календарных дней), а третьего – весь месяц (29 календарных дней).

Средняя численность первого внешнего совместителя за февраль составит 0,5 (4 ч : 8 ч), второго – 0,375 (3 ч : 8 ч). Средняя численность двух совместителей – 0,875 чел. (1 чел. x 0,5 + 1 чел. 5 0,375).

Вклад первого «договорника» в среднюю численность составит 0,345 (10 дн. : 29 дн.), второго – 0,552 (16 дн. : 29 дн.), третьего – 1. Средняя численность «договорников» в феврале равна 1,897(0,345 + 0,552 + 1).

Средняя численность всех работников за февраль составит (определяется в целых единицах):112 чел. + 0,875 чел.+ 1,897 чел. = 115 чел.

Для чего нужен показатель среднесписочной численности

Его рассчитывают для следующих целей:

– определения необходимости подачи отчетности в электронном виде;

– признания в составе прочих расходов для целей налогообложения прибыли средств, направленных на цели, обеспечивающие социальную защиту инвалидов;

– расчета доли прибыли, перечисляемой в региональные бюджеты по местонахождению обособленных подразделений предприятия;

– подтверждения права на применение «упрощенки» (подп. 14 п. 3 ст. 346.12 Налогового кодекса РФ);

– освобождения от налога на имущество в отношении активов, используемых для производства и (или) реализации (п. 3 ст. 381 Налогового кодекса РФ);

– заполнения расчетной ведомости № 4-ФСС РФ и № 4а-ФСС РФ;

– заполнения годовой статистической формы № 1-Т «Сведения о численности и заработной плате работников по видам деятельности»;

– определения квоты для приема на работу инвалидов (ст. 21 Федерального закона от 24 ноября 1995 г. № 181-ФЗ «О социальной защите инвалидов в РФ») и в других случаях.

Когда нужен показатель средней численности

Его рассчитывают для:

– подтверждения права на применение «упрощенки» (подп. 15 п. 3 ст. 346.12 Налогового кодекса РФ);

– заполнения статистической формы № П-4 «Сведения о численности, заработной плате и движении работников»;

– заполнения квартальной статистической формы № ПМ «Сведения об основных показателях деятельности малого предприятия» и в других случаях.

Добавить в «Нужное»

Численность работников в среднем за год

Для статистики и отчетности в налоговую инспекцию российским предприятиям и организациям требуется ежегодный расчет среднесписочной численности работников. Для целей грамотного управления персоналом используется несколько иной показатель — численность работников в среднем за год. Рассмотрим оба этих показателя.

Средняя численность за год

Приказом Росстата от 02.08.2016 N 379 утверждена форма отчета № 1-Т «Сведения о численности и заработной плате работников», в которой отражается, в т.ч., показатель среднесписочной численности работников за год.

Как следует из пункта 8 Указаний по заполнению этой статистической формы, среднесписочная численность работников за год – это сумма численности работников за все месяцы отчетного года, деленная на двенадцать.

При расчете показателя среднесписочной численности, в частности, учитываются:

- фактически явившиеся на работу вне зависимости от того, работали они или нет по причине простоя;

- работавшие в командировках;

- нетрудоспособные, не явившиеся на работу;

- находящиеся на испытании и др.

Важно отметить, что внешние совместители, лица, находящиеся в ученическом отпуске, женщины в отпусках по беременности и родам, а также осуществляющие уход за ребенком, в данном расчете не учитываются.

Рассмотрим пример.

Среднесписочная численность по месяцам составляет:

- Январь – 345;

- Февраль – 342;

- Март – 345;

- Апрель – 344;

- Май – 345;

- Июнь – 342;

- Июль – 342;

- Август – 341;

- Сентябрь – 348;

- Октябрь – 350;

- Ноябрь – 351;

- Декабрь – 352.

Среднесписочная численность за год составит: (345 + 342 + 345 + 344 + 345 + 342 + 342 + 341 + 348 + 350 + 351 + 352) / 12 = 346.

Таким образом, статистический показатель среднесписочной численности за год в рассматриваемом случае составляет 346 человек.

Помимо статистики, этот показатель используется и для сведений, подаваемых в налоговую инспекцию.

Форма подачи сведений содержится в приложении к Приказу Налоговой службы от 29 марта 2007 года.

Указанные сведения должны подавать:

- организации вне зависимости от того, привлекали ли они наемный труд или нет;

- предприниматели, зарегистрированные не в текущем, а в предшествующих годах в случае привлечения наемного труда.

Таким образом, показатель среднесписочной численности используется для отчетности за прошедший год.

Для планирования на будущий год используется показатель «среднегодовая численность». Его расчет включает в себя большее количество данных по сравнению со среднесписочной численностью. Формулу расчета соответствующей численности рассмотрим ниже.

Среднегодовая численность работников. Формула расчета

Количество работников предприятия для указанного показателя рассчитывается по формуле:

СЧР = ЧНГ + ((Пр * мес) / 12) — ((Ув * мес) / 12),

где:

СЧР — среднегодовая численность работников;

ЧНГ – численность работников предприятия на начало года;

Пр – количество принятых работников;

мес – количество полных месяцев работы (неработы) принятых (уволенных) работников с момента трудоустройства до окончания года, за который производится расчет;

Ув – количество уволенных работников.

Пример расчета среднегодовой численности рабочих:

В июле принято на работу 3 человека, в октябре уволен 1 человек. Численность работников на начало года 60 человек.

СЧР = 60 + ((3 * 5) / 12) — (1 * 3 / 12) = 61

Следовательно, в рассматриваемом случае среднегодовой показатель количества работников равен шестидесяти одному.

Этот показатель дает представление о структуре среднегодовой численности занятых в экономике предприятия работников.

Среднесписочная численность работников: общий порядок и формула расчета

При расчете среднесписочной численности следует руководствоваться порядком, который Росстат предписывает применять для заполнения статистической формы П-4. Этот порядок на 2021 год утвержден приказом Росстата от 27.11.2019 № 711, на 2022 год — приказом Росстата от 24.11.2021 № 832.

Пошаговую инструкцию расчета ССЧ вы можете посмотреть в специальном материале, размещенном в системе «КонсультантПлюс». Получите бесплатный пробный доступ к нему и другим материалам системы.

Общую формулу расчета среднесписочной численности работников за год можно представить следующим образом (пп. 79.6, 79.7 указаний Росстата № 711, пп. 79.6, 79.7 указаний Росстата № 832):

СрЧ год = (СрЧ 1 + СрЧ 2 + … + СрЧ 12) / 12,

где:

СрЧ год — это среднесписочная численность за год;

СрЧ 1, 2 и т. д. — среднесписочная численность за соответствующие месяцы года (январь, февраль, …, декабрь).

В свою очередь, для расчета среднесписочной численности работников за месяц нужно просуммировать списочную численность за каждый календарный день месяца, включая праздники и выходные, и разделить эту сумму на число календарных дней этого месяца.

Пример расчета среднесписочной численности за месяц от «КонсультантПлюс»:

На 01.08.2022 в организации 24 полностью занятых работника. 10 августа одна из работниц ушла в декрет.

Списочная численность работников…

Посмотреть пример полностью можно, получив бесплатный пробный доступ к системе.

О том, кто и в какие сроки представляет сведения о среднесписочной численности, читайте в материале «Подаем сведения о среднесписочной численности работников».

Среднесписочная численность вновь созданной организации: важная особенность

Вновь созданные организации при расчете суммируют среднесписочную численность за все отработанные в соответствующем году месяцы и делят полученную сумму на 12, а не на количество месяцев работы , как можно было бы предположить (п. 79.10 указаний Росстата № 711, п. 79.10 указаний Росстата № 832).

Например, организация создана в сентябре. Среднесписочная численность работников в сентябре составляла 60 чел., в октябре — 64 чел., в ноябре — 62 чел., в декабре — 59 чел. Среднесписочная численность работников за год составит 20 человек:

(60 + 64 + 62 + 59) / 12.

Порядок расчета среднесписочной численности может определяться спецификой режима налогообложения. Так, есть нюансы при применении ПСН.

Списочная численность работников: что это и как ее посчитать

Списочная численность — это численность персонала организации на определенный календарный день месяца. В нее включаются все работники, с которыми заключены трудовые договоры, включая временных и сезонных, а также работавшие собственники организаций, получавшие заработную плату в данной организации. Причем не только те, кто фактически отработал этот день, но и те, кто отсутствовал на работе, например, был в командировке, на больничном, в отпуске (в т. ч. за свой счет) и даже прогулял работу (полный перечень см. в п. 77 указаний Росстата № 711, п. 77 указаний Росстата № 832).

Категории работников, не учитываемых в списочной численности, приведены в п. 78 указаний Росстата № 711, п. 78 указаний Росстата № 832. В частности, это:

- внешние совместители;

- работающие по договорам ГПХ;

- собственники, не получающие в организации зарплату и др.

Работницы, находящиеся в декрете или «детских» отпусках, в общем случае включаются в списочную численность, но не учитываются в среднесписочной. Но если они трудятся неполный день или на дому с сохранением пособия, в ССЧ их учитывают (п. 79.1 указаний Росстата № 711, п. 79.1 указаний Росстата № 832). С 2020 года работника, уволенного в пятницу, включать в списочную численность за субботу и воскресенье не надо (п. 76 указаний Росстата № 711, п. 76 указаний Росстата № 832).

Как учитывать работников неполного дня

Здесь все зависит от того, на каком основании применяется неполная занятость.

Если неполный рабочий день — инициатива работодателя или требование закона, таких работников считают за полную единицу. А если неполное время установлено трудовым договором, штатным расписанием или с письменного согласия работника, то пропорционально отработанному времени в следующем порядке (п. 79.3 указаний Росстата № 711, п. 79.3 указаний Росстата № 832):

- Рассчитывают общее количество отработанных человеко-дней. Для этого делят отработанные человеко-часы на продолжительность рабочего дня, исходя из длительности рабочей недели:

- при 40-часовой рабочей неделе — на 8 часов (при 5-дневной рабочей неделе) или на 6,67 часа (при 6-дневной);

- при 36-часовой — на 7,2 часа (при 5-дневной рабочей неделе) или на 6 часов (при 6-дневной);

- при 24-часовой — на 4,8 часа (при 5-дневной рабочей неделе) или на 4 часа (при 6-дневной).

Пример расчета показателя «человеко-дни» для определения средней численности работников с неполным рабочим временем от «КонсультантПлюс»:

В ООО «Альфа» два работника — Сидоров А. Д. и Самохин Н. И. — работают на условиях неполного рабочего дня. Один — по 6 часов в день, другой — по 5 часов в день. У обоих работников неполное рабочее время установлено по соглашению сторон.

В июле 2021 года Сидоров А. Д. отработал 23 дня, Самохин Н. И. 22 дня.

Организация работает по графику пятидневной рабочей недели, поэтому продолжительность рабочего дня — 8 часов (40 / 5).

Посмотреть пример полностью можно в КонсультантПлюс, получив бесплатный пробный доступ.

- Определяют среднюю численность не полностью занятых работников за отчетный месяц в пересчете на полную занятость. Для этого делят отработанные человеко-дни на число рабочих дней по календарю в отчетном месяце. При этом за дни болезни, отпуска, неявок в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню.

Поясним на примере (для обычной 40-часовой 5-дневной рабочей недели).

В организации 7 работников в октябре были заняты неполное рабочее время:

- четверо работали 23 дня по 4 часа, их считаем как 0,5 человека (4,0 / 8 часов);

- трое — по 3,2 часа в день 23, 15 и 10 рабочих дней соответственно — это 0,4 чел. (3,2 / 8 часов).

Тогда средняя численность составит 2,8 чел.:

(0,5 × 23 × 4 + 0,4 × 23 + 0,4 × 15 + 0,4 × 10) / 22 рабочих дня в октябре.

О том, какой может быть продолжительность рабочего времени, читайте в материале «Нормальная продолжительность рабочего времени не может превышать?».

Итоги

Расчет среднесписочной численности работников осуществляется всеми работодателями и ежегодно сдается в ИФНС. В 2020-2021 годах при подсчете среднесписочной численности сотрудников нужно было руководствоваться правилами, утвержденными приказом Росстата № 711, а с 2022 года — правилами по новому приказу от 24.11.2021 № 832. Но со сменой регулирующего НПА сам порядок расчета ССЧ не изменился.

Средняя численность работников за год — это отчетный показатель количества сотрудников организации, формируемый в обязательном порядке работодателем для предоставления в налоговые органы. Расскажем, как такую информацию составить и направить.

Как рассчитать среднесписочную численность работников

Для любой организации характерны постоянные изменения в составе сотрудников: приходят новые, увольняются прежние. Эта ситуация не является исключительной. Однако бесконтрольным процесс не остается – работодатель обязан отчитываться о том, какая у него была средняя численность работников за предшествующий календарный год. Срок предоставления информации определен статьей 80 НК РФ: за предшествующий год — не позже 20.01 текущего года, а если предприятие создано или реорганизовано — не позже 20-го числа месяца, который следует за тем, в котором произошли изменения.

Статистика «Средняя численность работников» формируется по особой форме. Отсутствие сведений даст возможность контрольным органам применить санкции к предприятию.

Среднесписочная численность работников: порядок и формула расчета

Руководитель любой организации (кроме ИП, не привлекавших на протяжении отчетного периода работников по найму) любого вида экономической деятельности и любой формы собственности обязан (ст. 80 НК РФ) формировать сведения по установленной форме (Приказ ФНС РФ от 29.03.2007 № ММ-3-25/174@).

Частота направления отчета связана с размером предприятия. К примеру, организации с числом персонала меньше 15, т. е. микропредприятия, составляют отчеты каждый квартал.

Субъекты малого предпринимательства на ПСН (патентная система) вправе привлекать наемных сотрудников. Но средняя численность работников для патента за налоговый период не должна превышать 15 человек. Такие данные о ССЧ предоставляет ИП в заявлении о получении патента. Средняя численность наемных работников на патенте определяется без учета женщин, находящихся в отпусках по беременности и родам и по уходу за детьми.

Средняя численность работников — это определение числа работающих в организации сотрудников с применением особых формул подсчета.

Как посчитать среднесписочную численность за месяц

Для определения того, какой является средняя численность работников за месяц, необходимо:

- определить ССЧ на полной занятости;

- определить ССЧ на неполной занятости (по договору работающих не полное время);

- учесть, что те, кому на уровне законодательства полагается работа в режиме неполного времени, считаются как занятые полностью;

- сложить упомянутые данные по ССЧ.

Как считать? ССЧ занятых полностью определяется по списку за каждый календарный день в соответствующем месяце. Например, с 1 по 15 июня — 40 человек, с 16 по 30 июня — 42 человека. ССЧ в июне составит 41 чел. ((40 чел. × 15 дн. + 42 чел. × 15 дн.) / 30 дн.).

Что делать с данными по выходным и праздникам? Они считаются по предшествующему дню работы, то есть человек, который увольняется в последний рабочий день недели, включается в подсчет выходных дней (субботы и воскресенья).

Как посчитать среднесписочную численность за квартал

Средняя численность работников за 2020 год по кварталам считается так: надо сложить данные за каждый месяц в квартале и разделить полученную сумму на 3.

Это значит, что средняя численность работников (если известно среднее число в месяц) может быть подсчитана следующим образом.

В учреждении ССЧ составила:

- апрель — 200 чел.;

- май — 210 чел.;

- июнь — 205 чел.

ССЧ за квартал составит 205 чел. ((200 + 210 + 205) / 3 = 205).

Если учреждение не работало полный квартал, подсчет такой: нужно сложить ССЧ по месяцам фактической работы и сумму разделить на 3 месяца.

Как посчитать среднесписочную численность за год

Росстат издал Приказ № 846 от 20.12.2017, уточнив требования к расчетам. Но сам алгоритм учета в 2020 году не менялся.

Следовательно, ССЧ за год определяется по количеству трудящихся в организации в каждом месяце года.

В организации ССЧ составила:

- январь–март — 20 чел.;

- апрель–август — 25 чел.;

- сентябрь–декабрь — 22 чел.

Считаем по формуле: ((20 чел. × 3 мес. + 25 чел. × 5 мес. + 22 чел. × 4 мес.) / 12 мес. = 23,6 чел.). Полученную цифру надо округлить, в итоге получаем 24 человека.

Образец отчета

Скачать

Кто не входит в среднесписочную численность

Не каждый человек включается в состав, определяемый как средняя численность работников за год.

Для правильного подсчета надо определиться в терминологии.

Во избежание путаницы, от ССЧ нужно отличать понятие «средняя явочная численность работников», касающееся тех, кто по факту находится на рабочих местах в рабочее время. К данной категории при подсчете не относятся те, кто отсутствует из-за отпуска (декрет, учебный, очередной), болезни, командировки, прогула.

Каких сотрудников включать или не включать в среднесписочную численность

Кого необходимо учесть при подсчете ССЧ? Это сотрудники, с которыми наниматель оформил трудовое соглашение, то есть такие сотрудники, которые на протяжении более одного дня работают в организации временно, постоянно или сезонно.

В категории учитываются как те, кто фактически отработал рабочий день, так и те, кто отсутствовал в силу определенных причин, к примеру:

- находившиеся на месте работы фактически (в том числе те, кто не мог трудиться из-за простоя);

- командированные;

- находившиеся на листке нетрудоспособности (то есть при формировании отчета «средняя численность работников» учитывается больничный лист);

- выполняющие государственные, общественные обязанности;

- находящиеся на сроке испытания;

- повышающие квалификацию по направлению организации с отрывом от работы;

- находящиеся в отпуске (ежегодном, дополнительном, с последующим увольнением, без сохранения зарплаты);

- замещающие отсутствующих работников.

Если человек занят в организации больше (меньше), чем на одну ставку, или является внутренним совместителем, его надо включить в расчет как одну целую единицу.

Кого не учитывать? В категорию, не подлежащую учету, входят:

- адвокаты;

- внешние совместители;

- трудящиеся по договору ГПХ;

- учащиеся по направлению от организации;

- находящиеся в командировке за пределами страны;

- военные;

- женщины в отпуске по беременности и по уходу за ребенком;

- подавшие заявление на увольнение и прекратившие трудиться до истечения срока, не предупредив нанимателя.

В итоге ССЧ фактически представляет собой число сотрудников, подлежащих учету по табелю рабочего времени.

Куда сдавать численность

Информация о численности должна быть предоставлена в налоговый орган, в котором учреждение состоит на учете. Филиалы организации отдельно сведения не направляют, так как отчитывается «головная» организация по всем своим сотрудникам.

Отчет формируется по установленному шаблону: форма № ММ-3 25/174@, которая утверждена Приказом ФНС РФ от 29.03.2007. ФНС РФ в своем Письме от 26.04.2007 № ЧД-6-25/353@ рассказал о правилах ее заполнения.

Сведения могут быть оформлены как на бумажном носителе, так и электронно. Для предоставления в бумажном варианте нужно лично посетить налоговую или отправить письмо почтой.

Срок направления сведений — не позже 20 января года, следующего за окончанием периода. Это значит, что в текущем году — не позднее 20.01.2019. Если день отчета выпадает на выходной, срок переносится на следующий рабочий.

Организации, которые регистрируются в текущем году, сдают отчет 2 раза:

- До 20-го числа месяца, следующего за месяцем регистрации.

- По результатам года — до 20.01.

А что в других странах? В Республике Беларусь, к примеру, организация, которая платит обязательные страховые взносы, формирует сведения «средняя численность работников» для ФСЗН.

Средняя численность застрахованных работников (4-фонд — это форма, по которой предоставляется отчет) каждый квартал направляется во внебюджетный фонд соцзащиты населения РБ.

ТЕМА 3. СТАТИСТИКА ЧИСЛЕННОСТИ РАБОТНИКОВ

И ИСПОЛЬЗОВАНИЯ РАБОЧЕГО ВРЕМЕНИ

Персонал предприятия (фирмы) – это

совокупность физических лиц, отношения

которых с предприятием регулируются

договором найма. Согласно общероссийскому

классификатору профессии рабочих,

должностей служащих и тарифных разрядов

(ОКПДТР) наемные работники, составляющие

персонал предприятия, в зависимости от

характера выполняемых функций

подразделяется на две группы: рабочие

и служащие.

К рабочим относятся лица

непосредственно занятые в процессе

создания материальных ценностей, а

также занятые ремонтом, перемещением

грузов, перевозкой пассажиров, оказанием

материальных услуг и другим. В составе

рабочих выделяют основных и

вспомогательных рабочих. К основным

относят рабочих, непосредственно

занятых изготовлением продукции

(станочники, операторы автоматических

установок), к вспомогательным –

рабочих, которые обслуживают трудовые

процессы, выполняемые основными рабочими

(наладчики оборудования, уборщики,

складские рабочие и тому подобное) .

В группе служащих выделяют руководителей,

специалистов и других служащих. К

руководителям относятся

работники, занимающие должности

руководителей организаций и их структурных

подразделений, например, директора,

начальники, управляющие, заведующие,

председатели, главные специалисты(например,

главный бухгалтер, .главный инженер,

главный врач), а также заместители по

вышеназванным должностям. К специалистам

относятся работники, занятые

инженерно-техническими, экономическими

и другими работами, требующими специальных

знаний. – в частности, бухгалтеры,

геологи, диспетчеры, экономисты, юристы

и другие, а также ассистенты и помощники

названных специалистов. Другие служащие

– это работники, осуществляющие

подготовку и оформление документации,

учет и контроль, хозяйственное

обслуживание (делопроизводители,

кассиры, контролеры, секретари-машинистки,

табельщики, чертежники и другие).

Численность работников предприятий и

фирм не бывает постоянной. Поэтому

ежемесячно определяют средняя списочную

численность, исходя из данных

о числе лиц, состоящих в списках

предприятий и организаций за каждый

день отчётного месяца. Суммируя эти

данные за все календарные дни месяца,

получают сумму списочных чисел, которую

и делят на число календарных дней месяца

(включая как рабочие, так и выходные

дни). Списочная численность выходных

дней принимается равной списочному

числу предшествующего рабочего дня.

На основе средней месячной численности

определяют среднюю квартальную (годовую)

численность.

Некоторые работники списочного состава

не учитываются при определении средней

численности работников. К ним относятся

женщины, находящиеся в отпусках по

беременности и родам, в дополнительном

отпуске по уходу за ребенком, работники,

находящиеся в учебном отпуске без

сохранения заработной платы.

Для рабочих кроме средней списочной

численности ещё определяют среднее

явочное число и число фактически

работавших.

|

Среднее явочное число |

= |

Число всех явок |

|

Число дней |

|

Среднее число фактически |

= |

Сумма чисел фактически работавших |

|

Число дней |

Рассмотрим пример расчета средних

показателей численности рабочих в цехе

за неделю с общевыходными днями в субботу

и воскресенье (табл.)

Таблица

|

Дни недели |

Состояло в списках |

Число |

Число фактически работавших |

|

Понедельник Вторник Среда Четверг Пятница Суббота Воскресенье |

100 102 101 100 102 102 102 |

100 90 95 95 95 |

100 88 95 93 94 |

|

Итого |

709 |

475 |

470 |

Среднее списочное число рабочих за

неделю: 709:7=101 чел.

Среднее явочное число: 475:5=95 чел.

Среднее число фактически работавших:

470:5=94 чел.

Изменение численности работников

предприятия в связи с приемом на работу

и увольнением называют движением

персонала. Движение персонала

предприятия характеризуются системой

абсолютных и относительных

показателей. К абсолютным показателям

относятся:

-

оборот кадров – совокупность

принятых на работу (зачисленных в

списочный состав) и выбывших работников; -

оборот по увольнению – численность

работников, оставивших работу в данной

организации, уход или перевод которых

оформлен приказом, а также выбывших в

связи со смертью; -

оборот по приему – численность

работников, зачисленных в отчетном

периоде в организацию приказом о приеме

на работу.

В число принятых и выбывших работников

списочного состава не включаются

работники, привлеченные на работу по

специальным договорам с государственными

организациями (военнослужащие и отбывшие

наказание в виде лишения свободы);

внешние совместители; работники,

выполнявшие работу по договорам

гражданско-правового характера.

Для оценки интенсивности движения

персонала предприятия, а также для

сравнительного анализа движения кадров

за длительные промежутки времени или

между предприятиями необходимо

использовать относительные показатели:

1.Коэффициент общего оборота —

отношение оборота кадров (Тп+Тв) к

среднесписочной численности работников(Тс):

Тп+Тв/Тс

2.Коэффициент оборота по приему

– отношение числа принятых за период

работников (ТП) к среднесписочному

их числу: КП = Тп : Тс

3.Коэффициент оборота по выбытию

– отношение числа выбывших за период

работников к среднему списочному их

числу: КВ = ТВ : ТС

4.Коэффициент текучести –

отношение числа выбывших за период

работников по причинам, относимым к

текучести кадров, т.е. по собственному

желанию и за нарушение трудовой дисциплины

(ТВТ) к среднему списочному числу

работников за тот же период:

КТ = ТВТ : ТС.

5.Коэффициент замещения — равен

отношению разности числа принятых и

выбывших работников к среднему списочному

их числу: КЗ = (ТП — ТВ)/ТС.

6.Коэффициент постоянства кадров

– отношение числа работников, стоявших

в списочном составе весь год (ТПОСТ)

к средней списочной численности за этот

год.

Для определения работников, состоящих

в списочном составе весь год, необходимо

из списочной численности работников

на начало года исключить выбывших в

течение года по всем причинам (кроме

переведенных в другие организации), но

не исключать выбывших из числа принятых

в отчетном году, так как в списках на

начало года их не было.

КПОСТ = ТПОСТ / ТС = ТН

– ТВ / ТС,

где ТН – численность на начало

периода.

Для производства продукции или оказания

услуг необходимо затратить рабочее

время, измеряемое в человеко-днях или

человеко-часах, которое является частью

календарного времени.

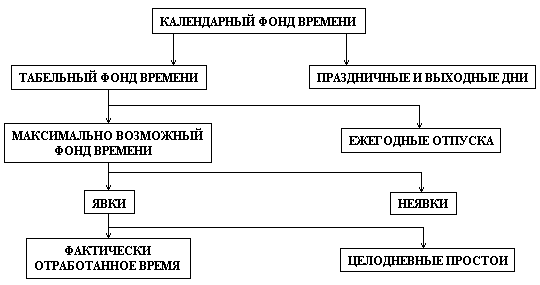

Структура календарного фонда времени

как исходного показателя для определения

фонда рабочего времени представлена

на схеме 3.

Схема 3. Структура календарного фонда

рабочего времени.

Покажем методику расчета фондов рабочего

времени в человеко-днях на примере

следующих данных по промышленному

предприятию.

|

Среднее списочное число рабочих, чел Отработано человеко-дней

Число человеко-дней неявок на работу в т.ч. ежегодные отпуска отпуска по учебе болезни

другие неявки, разрешенные законом неявки с разрешения администрации прогулы

Число человеко-дней, праздничных и

Число отработанных человеко-часов, в т.ч. |

486 109350 13122 8748 221 3603 200 300 50 54918 852930 3200 |

По этим данным можно определить величины

календарного, табельного и максимально

возможного фондов времени.

Календарный фонд времени (КФВ) можно

рассчитать двумя способами:

а) сложением числа человеко-дней явок

и неявок на работу, а также праздничных

и выходных дней: 109350 + 13122 + 54918 =

177390 чел.-дн.

б) умножением среднесписочной численности

рабочих на количество календарных дней

в году: 486*365 = 177390 чел.-дн.

Табельный фонд рабочего времени (ТФВ)

определяется вычитанием из календарного

фонда времени праздничных и выходных

дней:

177390 – 54918 = 122472 чел.-дн.

Максимально возможный фонд рабочего

времени (МФВ) представляет

собой максимальное количество времени,

которое может быть отработано в

соответствии с трудовым законодательством.

Величина его равна календарному фонду

за исключением числа человеко-дней

ежегодных отпусков, а также праздничных

и выходных:

177390 – 54918 – 8748 = 133724 чел.-дн.

На основании абсолютных показателей

фондов рабочего времени исчисляют

относительные:

|

Коэффициент использования календарного |

= |

Число отработанных человеко-дней |

|

КФВ в чел-днях |

|

Коэффициент использования календарного фонда времени |

= |

109350 177390 |

|

Коэффициент использования табельного |

= |

Число отработанных человеко-дней |

|

ТФВ в чел-днях |

|

Коэффициент использования табельного |

= |

109350 122472 |

|

Коэффициент использования максимально возможного фонда |

= |

Число отработанных человеко-дней |

|

МФВ в чел-днях |

|

Коэффициент использования максимально возможного фонда |

= |

109350 133724 |

Неиспользованное

рабочее время составило 3,8 % максимально

возможного фонда:

100-96,2 = 3,8%

По данным учёта

рабочего времени можно определить

средние показатели:

Среднюю фактическую продолжительность

рабочего периода, исчисляемую

как отношение числа отработанных в

течении периода человеко-дней к

среднесписочной численности рабочих

за данный период: 109350:486 = 225 дней.

Число неявок в среднем

на одного рабочего рассчитывается

делением числа человеко-дней неявок на

среднесписочную численность рабочих:

13122:486 = 27 дней.

Аналогично определяют число праздничных

и выходных дней в расчёте на одного

рабочего: 54918:486 = 113 дней.

Среднюю фактическую продолжительность

рабочего дня

определяют как отношение фактически

отработанных человеко-часов на число

отработанных человеко-дней:

852930:109350 = 7,8ч.

Среднюю урочную продолжительность

рабочего дня определяют

делением отработанных человеко-часов

без человеко-часов, отработанных

сверхурочно, на фактически отработанные

человеко-дни: (852930-3200):109350 = 7,77ч.

Среднее число часов работы,

отработанное одним рабочим определяется

как отношение числа отработанных

человеко-часов к среднесписочному числу

рабочих или как произведение средней

продолжительности рабочего дня на

среднее число дней работы одного

рабочего: 852930:486 = 1755 или 7,8*225 = 1755ч.

Соседние файлы в папке Стат.2 отр. заочникам

- #

- #

- #

- #

- #

- #

- #

- #

- #