Затраты на 1 рубль реализованной продукции — формула по расчету этого показателя и алгоритм его применения представлены в статье. Вы узнаете также, для чего нужен этот показатель.

Затраты на 1 рубль реализованной продукции — формула

Сумма реализованной продукции равняется стоимости проданной покупателю продукции. Эту сумму можно найти в отчете о финансовых результатах предприятия в строке «Выручка». Чтобы подсчитать показатель затрат на 1 рубль реализованной продукции, необходимо полную себестоимость реализованной продукции разделить на сумму реализованной продукции.

Чтобы узнать, как рассчитывается полная себестоимость, читайте статью «Какие затраты включает коммерческая себестоимость продукции?».

Затраты на 1 рубль товарной продукции — формула

Товарная продукция — это стоимость продукции, которая была изготовлена за определенный период и готова для продажи третьим лицам. Товарная продукция измеряется в ценах для покупателей — продажных ценах. Взаимосвязь реализованной и товарной продукции определяется формулой:

РП = ГП1 + ТП – ГП2,

где:

РП — сумма реализованной продукции,

ТП — сумма товарной продукции в продажных ценах,

ГП1 — сумма готовой продукции на складе на начало периода в продажных ценах,

ГП2 — сумма готовой продукции на складе на конец периода в продажных ценах.

Чтобы подсчитать показатель затрат на 1 рубль товарной продукции, необходимо полную себестоимость товарной продукции разделить на сумму товарной продукции.

Затраты на 1 рубль продукции — как анализировать

Рассмотренные выше показатели являются наиболее часто используемыми при анализе себестоимости. Чем они ниже, то есть доля себестоимости ниже, тем выше рентабельность и прибыль. Разложим формулы этих коэффициентов на составляющие:

Затраты на 1 руб. ТП = (Сед × Ктп) / (Ц × Ктп) = Сед/Ц,

где:

Сед — себестоимость единицы продукции,

Ктп — объем произведенной продукции,

Ц — цена продукции.

Затраты на 1 руб. РП = (Сед × Крп) / (Ц × Крп) = Сед / Ц,

где:

Крп — объем реализованной продукции.

Соответственно, оба способа расчета дают единый результат.

От каких же факторов зависит значение показателя затрат на 1 рубль продукции? Для ответа на этот вопрос разложим Сед на компоненты:

Сед = Зпер + Зпост / Ктп,

где:

Зпер — переменные затраты на единицу продукции,

Зпост — постоянные затраты.

Таким образом, при анализе изменений каждой составляющей формулы затрат на 1 рубль можно выделить такие факторы, как:

- Цены на материалы, энергию, услуги контрагентов (Зпер, Зпост).

- Ресурсоемкость изготавливаемой продукции (Зпер).

- Количество потребленных ресурсов в натуральном выражении (Зпост).

- Объем произведенной продукции (Ктп).

- Цены на продаваемую продукцию.

- Структура продукции и пр.

Анализ изменений этих факторов позволяет выявить слабые стороны организации, найти способы повышения эффективности производства, тем самым позволяя уменьшать показатель затрат на 1 рубль и повышать рентабельность.

О рентабельности читайте в статье «Как рассчитать рентабельность продукции?».

Итоги

Показатель затрат на 1 рубль продукции показывает соотношение полной себестоимости к выручке, которые могут быть посчитаны как для произведенной продукции, так и для реализованной. Легче рассчитать этот показатель по реализованной продукции, поскольку значения себестоимости и выручки можно взять из отчета о финансовых результатах. Чем ниже показатель, тем лучше, тем больше прибыль. Если значение показателя стремится к 1, значит, прибыль организации стремится к нулю.

Себестоимость продажи продукции: как посчитать и анализировать

10.02.2022

Автор: Academy-of-capital.ru

Из этого материала вы узнаете:

- Понятие и важность себестоимости продаж

- Необходимые данные для оценки себестоимости продаж

- Издержки производства для расчета себестоимости продажи продукции

- Методы расчета себестоимости продажи продукции

-

Шаблон расчета 5 ключевых показателей

Скачать бесплатно

Себестоимость продажи продукции нередко путают себестоимостью в целом или производственной себестоимостью. Это довольно опасное заблуждение, так как при неверном расчете предприниматель может получить данные, искажающие реальную картину в большую сторону и представлять убыточные процессы прибыльными.

Для получения точного значения используется несколько подходов в зависимости от типа деятельности компании. В нашей статье мы расскажем о том, что такое себестоимость продаж, какими данными надо обладать для ее подсчета, и приведем наиболее эффективные методы вычисления этого показателя.

Понятие и важность себестоимости продаж

Себестоимость бывает разная и рассчитывается несколькими способами в зависимости от цели анализа. Например, если себестоимость продукта составила 200 рублей, а выручка от продажи – 300 рублей, необязательно прибыль будет равна 100 рублям. Используют несколько схем расчета такого важного показателя, как себестоимость.

Производственная себестоимость показывает, сколько денег потратили на создание товара.

При анализе данного показателя весь процесс производства разбивают на этапы, оценивают каждый из них. Такая аналитика дает возможность понять, на чем можно сэкономить в процессе выпуска продукции: применение более дешевых материалов, снижение непроизводственных расходов, уменьшение заработной платы сотрудников, сокращение штата и другое.

Чтобы выяснить, сколько средств потребовало производство, оценивают себестоимость за месяц. При этом сравнение с выручкой не используют.

Себестоимость продажи продукции является полной себестоимостью товара, так как учитывает средства, потраченные и на изготовление, и на реализацию продукта.

Этот параметр очень полезен предпринимателям. Себестоимость продаж сравнивают с выручкой, и определяют рентабельность бизнеса. Анализ показателей используется для составления отчета о финансовых результатах, что входит в обязанности главного бухгалтера предприятия. Рассмотрим следующий пример.

ООО «Комфорт-мебель» производит офисную мебель.

За день компания в собственном цеху изготовила, а затем продала 5 столов. Для их производства потребовалось закупить материалов на 20 500 рублей. На зарплату рабочим понадобилось 5 000 рублей. Расходы на рекламу, аренду офиса и оплату услуг консультанта составили 10 000 рублей. Продали 5 столов на сумму 35 000 руб.

- Производственная себестоимость = 25 500 руб. (20 500 руб.+ 5 000 руб.).

- Себестоимость продаж = 35 500 руб. (25 500 руб. + 10 000 руб.).

- Убыток от продаж = 500 руб. (35 000 руб. — 35 500 руб.).

Если смотреть только на производственную себестоимость, то предприниматель имеет хорошую прибыль с продаж мебели. На самом деле это не так.

Еще один пример с такими же данными, но за день удалось реализовать только 4 стола.

- Производственная себестоимость = 25 500 руб.

- Себестоимость продаж = 35 500 руб. (25 500 руб. + 10 000 руб.)

- Убыток от продаж = 7 500руб. (35 500 руб. — 28 000 руб.)

Расходы увеличились на 7 000 руб. – стоимость непроданного стола. Если его приобретут без рекламы, то он принесет некоторую прибыль. При расчете реальных доходов предприятия учитываются все расходы – на амортизацию инструментов и оборудования, энергоносители и прочее.

Производственной себестоимостью называют затраты на изготовление. Данный показатель перейдет в категорию расходов только тогда, когда удастся реализовать товар. Это и будет полная себестоимость продажи продукции.

Необходимые данные для оценки себестоимости продаж

Каким способом проводятся расчеты себестоимости реализованных товаров? Для этого есть специальные методики, которые используются при доступных иных важных показателях деятельности компании.

- Цена товарно-материальных запасов, которые есть на предприятии в начале нового отчетного периода. Если наблюдается нестыковка показателей конца и начала года, необходимо найти причины недостачи.

- Ориентировочная сумма покупок, исключающая изделия, используемые в личных целях.

- Затраты на выплату денег сотрудникам за работу без учета средств, выделенных на себя.

- Цена материалов и других необходимых ресурсов для деятельности организации.

Когда по каждому пункту определена денежная сумма, можно приступать к непосредственному расчету стоимости продаж. Необходимо максимально полно учитывать издержки на производство и продажу изделий компании и отражать это в отчетах.

Издержки производства для расчета себестоимости продажи продукции

- Прямые материальные затраты

К этому виду издержек относятся затраты на сырьевой материал, который используется для создания продукта с помощью трудовых затрат и накладных расходов. Параметр легко посчитать или измерить.

- Прямые трудовые затраты

Это трудовые ресурсы, благодаря которым происходит производство изделий из материалов с помощью инструментов или оборудования.

Прямые трудовые затраты включают в себя зарплату сотрудников, пособия, премии и другие платежи.

- Заводские накладные расходы

Сопутствующие производству изделий затраты, которые нельзя легко отследить и измерить, являются заводскими накладными расходами.

В эту категорию не входят ни прямые материальные расходы, ни прямые трудовые затраты, поэтому накладные затраты называют еще косвенными. Продажа продукции по себестоимости не приносит прибыли, поэтому для назначения цены товарам стоит учитывать все косвенные расходы.

К косвенным материальным затратам можно отнести все, что не видно в готовом изделии, но применяется при его производстве. Например, это клей, лента, чистящие средства, подручные материалы и многое другое. Вычислить точные расходы из расчета на одну единицу товара в данном случае практически невозможно.

К косвенным трудовым затратам можно отнести выплаты подсобным рабочим и другому персоналу, который не создает сам продукт, но является необходимым для обеспечения бесперебойной работы производства. Сюда можно отнести охранников, уборщиц, грузчиков, водителей и других.

К прочим накладным расходам относятся любые заводские накладные расходы, которые не входят ни в одну из названных категорий. В эту группу могут быть включены издержки на электроэнергию, отопление, аренду помещений, использование оборудования и инструментов, налоговые сборы, аренду транспорта, деньги на страховку и другое.

Методы расчета себестоимости продажи продукции

Анализ себестоимости продукции при продажах можно произвести после проведения подсчетов. Есть несколько распространенных схем вычислений.

- Позаказный метод

Этот вид аналитики помогает установить затраты при каждом производственном заказе или каждой выполненной услуге. При использовании позаказного метода невозможно заранее спланировать себестоимость продаж, ее размер устанавливается после совершения сделки.

Если необходимо для документов иметь размер себестоимости продаж изделия до его готовности, производят предполагаемый расчет либо используют цену аналогичных продуктов, выпущенных ранее.

Позаказный способ подходит для предприятий и организаций, которые реализуют небольшие партии изделий, выпускают оригинальную продукцию либо сложные товары с длительным сроком производства, например автомобили, самолеты.

Для расчета с использованием позаказного метода себестоимости одной единицы товара издержки, потраченные на данный заказ, делят на количество выпущенных изделий по этому заказу. Этот способ вычислений учитывает расходы по каждому заказу, а не за определенное время.

Себестоимость продажи одного изделия = затраты на определенный заказ / количество выпущенных изделий

Чтобы установить себестоимость продаж продукции позаказным методом, необходимо вести учет всех компонентов, используемых при производстве. На это уходит много времени, сил, поэтому не все берутся применять данный сложный способ в своем бизнесе. Рассмотрим следующий пример.

Швейная фабрика ООО «Лен» за один месяц произвела 15 платьев и 12 костюмов.

Прямые затраты на шитье платьев получились в размере 55 000 руб., а на шитье костюмов – 65 000 руб.

Общехозяйственные расходы за месяц работы фабрики получились 22 000 руб.

Вычислим себестоимость продаж изделий, произведенных швейной компанией ООО «Лен».

Для этого общехозяйственные издержки распределяем пропорционально размеру прямых затрат.

Таким образом, размер общехозяйственных расходов в расчете на себестоимость продаж платьев составит:

22 000 * (55 000 : (55 000 + 65 000)) = 10670 руб.

А на продажную себестоимость костюмов:

22 000 * (65 000 / (55 000 + 65 000)) =11 924 руб.

Для расчета цены материалов, используемых на выпуск одного платья и одного костюма, определим отношение продажной себестоимости конкретной партии к числу выпущенных изделий.

Себестоимость одного платья:

(55 000 руб. + 10 670 руб.) : 15 шт.= 4 378 руб.

Себестоимость одного костюма:

(65 000 руб. + 11 924 руб.) : 12 шт.= 6 410 руб.

Все общехозяйственные расходы нужно распределить в соответствии с числом сшитых и реализованных платьев и костюмов на фабрике.

Весь объем косвенных затрат, которые были осуществлены при выпуске и продаже платьев, можно вычислить по следующей формуле:

22 000 руб. * 15 шт. / (15 шт. + 12 шт.) = 12 222 руб.

Размер косвенных затрат, который приходится на себестоимость костюмов, получится:

22 000 руб. * 12 шт. / (15 шт. + 12 шт.) = 9 778 руб.

Вычислим себестоимость продажи продукции каждого вида:

Платья:

(55 000 руб. + 12 222 руб.) / 15 шт. = 4 482 руб.

Костюмы:

(65 000 руб.+ 9 778 руб.) / 12 шт. = 6 231 руб.

Различные суммы себестоимости изделий пошива получаются из-за неравномерного распределения накладных издержек в процессе производства.

От того, каким образом распределяются косвенные расходы внутри производства, зависит себестоимость продукции. Регулированием издержек на предприятии должен заниматься непосредственный руководитель организации.

- Метод директ-костинга

Директ-костинг считается простым и понятным способом вычисления себестоимости продаж. При этом он дает наиболее достоверную информацию. При использовании данного способа берут в расчет только себестоимость производства изделия и не учитывают общехозяйственные издержки.

Среди финансистов распространено название «усеченная себестоимость», которую определяет данный способ. В вычислениях не участвуют никакие косвенные затраты.

Метод хорош для небольших компаний, которые занимаются производством однородных товаров с небольшим уровнем затрат, постоянных во времени. Вычислять себестоимость продукции легко, на это не потребуется много труда.

Директ-костинг применяет следующую схему вычислений: вся сумма переменных издержек делится на количество выпущенных изделий. Получается себестоимость одной единицы.

Определим расходы на продажу в себестоимости продукции платьев и костюмов методом директ-костинга.

В этом случае не будем учитывать общехозяйственные затраты и выведем следующие значения:

Себестоимость единицы платья получится:

55 000 руб. : 15 шт. = 3 667 руб.

Себестоимость единицы костюма:

65 000 руб. : 12 шт.= 5 417 руб.

В результате вычислений методом директ-костинга оказалось, что продажная себестоимость продукции швейной фабрики ООО «Лен», а конкретно платьев и костюмов, меньше, чем при расчете позаказным методом.

- Попередельный (попроцессный) метод

Данный способ вычислений себестоимости продаж продукции использует разделение общего процесса производства на определенные этапы. Каждая стадия выработки учитывается при составлении финансового отчета. На предприятии каждую операцию выполняет определенный отдел. Продукт передается из цеха в цех, продвигаясь последовательно по этапам создания. Готовое изделие получается только после прохождения всех технологических операций.

Попроцессный метод используется на сложных производствах – нефтяных, химических, металлургических – и предоставляет много информации.

Секреты продаж от Сергея Азимова и Бориса Жалило. Школа продаж.

- АВС-метод

ABC-метод подробно предоставляет данные об издержках на каждую единицу выпущенной продукции, а также позволяет провести анализ структуры расходов, которые компании понесла, и установить излишки использования ресурсов. В дальнейшем можно применять меры для устранения нежелательных издержек.

Для проведения расчетов по данному методу вся деятельность компании делится по функциональному принципу. Появляется отдел по работе с клиентами, отдел закупок, отдел ремонта и обслуживания оборудования, отдел приема заказов и другие. Каждый вид оценивается и измеряется в соответствии с рабочими операциями. К примеру, отдел по работе с клиентами определяется с помощью затраченного времени на переговоры с потенциальными заказчиками.

Затем вычисляют стоимость каждой функциональной части предприятия. Величину расходов на каждый отдел делят на количественные показатели соответствующего компонента затрат.

После этого цену каждой отдельной операции умножают на число таких действий, необходимых для создания и реализации типовых продуктов.

Среди всего множества вычислений себестоимости продаж выбирают тот, который подходит для определенного вида бизнеса и особенностей производимых товаров.

Показатель себестоимости продаж продукции необходим для успешной деятельности организации. Выбранный способ определения цены должен быть точным и информативным, чтобы руководитель или предприниматель смог проанализировать текущее положение организации, реализацию товаров, прибыльность бизнеса. Также верные сведения помогают внести изменения, отрегулировать цены или снизить ненужные запасы.

Если вам кажется, что заниматься калькуляцией себестоимость надо только на производстве или в общепите, то сильно ошибаетесь. Расчет затрат на продажу, причем как предварительный, так и регулярный, позволяет не только определить — по какой цене продавать товар, чтобы покрыть все издержки как минимум, но и выявить «слабые звенья». Это расходы, которые «утяжеляют» цену вашего товара и не позволяют конкурировать с другими продавцами. Но давайте по порядку.

Какой бывает себестоимость

Себестоимость бывает плановой, нормативной и фактической.

Объясним на примере в чем разница. Вот вы решили продавать молочные продукты, которые производит местный молокозавод. По плану вы включили в себестоимость:

- покупную стоимость молочной продукции;

- расходы на доставку;

- хранение на складе (аренда);

- управленческие расходы (зарплата директора, бухгалтера, аренда офиса и другие аналогичные);

- оплату труда работников — менеджеров по продаже, продавцов-кассиров и т.д.;

- расходы на покупку или аренду помещения под магазин;

- затраты на приобретение оборудования — прилавки, витрины, онлайн-кассы и т.д.

Все собрали, посчитали и обрадовались — в итоге продажная цена продукции молокозавода получилась привлекательной. Можно сделать хорошую наценку и все равно будет выгодно для покупателей, а значит будет спрос. Оптимистический финансовый прогноз вышел.

Затем уже были собраны все необходимые данные и составлена нормативная стоимость каждого вида товара — молока, мороженого, сметаны, кефира и т.д., исходя из базовых затрат. К примеру, стоимости бензина для перевозки, уровня зарплаты работников, ставок налогов и взносов, закупочной цены и т.д. Для этого вы возьмете цены и тарифы, действующие на дату расчета. Если есть какие-то нормативы, учтете и их. К примеру, сколько уйдет электричества в месяц на обслуживание склада с холодильным оборудованием, по какому тарифу его надо оплачивать.

Когда вы начали работать, то оказалось, что издержки выше рассчитанных по плану и нормативу. Но почему? Во-первых, оказалось вы забыли включить в затраты услуги по техническому обслуживанию оборудования, плату ОФД за передачу чеков в ФНС, потом поднялась цена на бензин, а собственный транспорт, купленный через аукцион, оказался не в лучшем состоянии и постоянно требовал ремонта.

Т.е. фактическая себестоимость продукции оказалась выше как плановой, так и нормативной.

Мало того, с 1 июля 2021 года начинается обязательная маркировка молочной продукции, в частности первым будет маркироваться мороженое. И нужно обновить прошивку касс, настроить складскую программу, обучить особенностям работы сотрудников. Да еще перейти на электронный документооборот, от которого так долго пытались отказываться, ведь он при маркировке обязателен.

Эти затраты вообще изначально не были предусмотрены плановым расчетом.

Вот почему важно отслеживать себестоимость регулярно.

Сервис МойСклад позволяет не только вести складской учет, но и проводить расчет себестоимости, прогнозировать затраты и необходимость пополнения товарных запасов, а также просматривать другую аналитику (в т.ч. по продажам). МойСклад интегрируется с онлайн-кассами, маркетплейсами, Честным знаком, другим оборудованием, площадками и сервисами. А еще у нас появился свой учебный центр, где сотрудники могут пройти обучение по работе с маркированными товарами.

Попробовать МойСклад бесплатно

Формулы себестоимости. В чем секрет правильного расчета

Как вы уже догадались, в торговле формулу себестоимости можно представить вот в таком упрощенном виде:

Себестоимость = сумма затрат на закупку товара + расходы на реализацию.

А если расширить ее, то получится:

Себестоимость = Затраты на покупку товара (это стоимость, по которой нам поставляет его продавец по накладным) + Затраты на энергоносители (электричество, отопление и т.п.) + Амортизация + Заработная плата персонала + Заработная плата управленцев + Отчисления от зарплаты (взносы) + Расходы на хранение и продажу + Сервисное (гарантийное) обслуживание + Транспортные расходы + Прочие затраты.

Несколько важных моментов:

- Транспортные расходы это те, которые мы несем сами или компенсируем поставщику. К примеру, если поставщик берет доставку на себя и включает ее в стоимость товаров, то у нас этой статьи расходов может вообще не быть;

- Затраты на коммуналку могут включаться в стоимость аренды, т.е. будут частью других расходов;

- Если у вас недорогое оборудование, стоимостью до 40 000 (в целях бухучета), до 100 000 (в целях налогового учета), то оно будет списано в расходы одномоментно, а не частями (т.е. без списания амортизации). На начальном этапе продаж это фактически сильно поднимает себестоимость товаров и может исказить реальную себестоимость;

- Отчисления от заработной платы могут меняться даже в течение года. Допустим сейчас компания относится к числу малых предприятий и платит пониженные взносы, а в июне превысит порог выручки, потеряет статус и будет платить взносы по более высоким ставкам;

- Некоторые расходы могут оказаться неоправданно высокими. Например, за дополнительную небольшую плату, вы даете гарантию на свой товар (бытовую технику) — 3 года, у производителя гарантия только 1 год. За счет продолжительной гарантии вы стараетесь привлечь покупателей и дополнительно заработать. Но из-за недобросовестного производителя ваш товар постоянно ломается, причем уже после истечение годового срока, когда можно было предъявить перетензии поставщику. приходится производить ремонт или замену за свой счет;

- Для ведения деятельности может понадобиться кредит. Платежи по возврату основной части долга не повлияют на себестоимость, а вот проценты — да.

Отсюда можно сделать еще один вывод — в себестоимость включаются два разных вида издержек: постоянные и переменные.

Постоянные издержки = Основная часть зарплаты (обычно оклад) арендные платежи Амортизация Налоги на имущество Расходы на рекламу.

Переменные издержки = Переменная часть зарплаты (премии, бонусы, доплата за свехурочную, ночную работу и т.п.) Стоимость товаров (поставщик тоже будет менять цену согласно своей себестоимости) Стоимость ресурсов (ЖКХ, материалы для работы — даже та же канцелярия) Затраты на транспорт Другие переменные расходы.

Есть еще одна небольшая хитрость — если вы продаете однородный товар, один его вид, то делить затраты не обязательно, ведь все они войдут в его стоимость. К примеру, вы продаете только сувенирные кружки или футболки оверсайз — на них может меняться рисунок или надписи, а сама по себе вещь остается неизменной.

Но если в вашем ассортименте много разных товаров, они поступают от разных поставщиков, то по каждой группе или даже отдельному товару придется делать свой расчет. Так он будет более точным.

Себестоимость для самозанятых ИП

Сейчас многие предприниматели, которые работаю в одиночку, переходят в самозанятые, оставляя при этом статус ИП. Это действительно может быть выгоднее, чем работа ИП на УСН и уж тем более на общей системе налогообложения.

Приче если торговать покупными товарами самозантый не может, то товары собственного изготовления ему продавать разрешается. Например:

- мебель, сделанную вручную:

- сшитую на заказ одежду;

- выпечку — пироги, торты, пиццу, пирожки и т.п.;

- картины собственной кисти.

Перечислять можно долго. Объединяет всех подобных самозанятых одно — предприниматели все время заняты процессом и им некогда отвлекаться на расчеты. Да и казалось бы — зачем? Отчеты сдавать не нужно, вести книгу доходов и расходов тоже.

Но тут и кроется большая ошибка — предприниматель плохо представляет себе какую реальную прибыль получает и получает ли вообще, ведь он даже не знает какова себестоимость товара, который он продает.

Наверное в этом смысле ближе к идеалу кондитеры и швеи. Они знают сколько и каких компонентов для теста и крема или сколько ткани нужно для их изделий. Но при этом знания свои они держат в голове или записывают в тетрадку. И когда клиентов становится больше, кажется, что ИП уже не справляется и стоить подумать о расширении, возникает вопрос — сколько мне это будет стоить? Ведь чтобы нанять помощника, да еще официально платить ему зарплату и перечислять в бюджет взносы, ИП придется перестать быть самозанятым. Вырастут налоги, потребуется касса и т.д.

Решили расшириться? Получите запись вебинара «Как быстро начать продавать на маркетплейсе» и начинайте работать с самыми популярными площадками.

Останется ли бизнес при этом прибыльным? Придется ли поднимать стоимость товара, будут ли его покупать по такой цене?

Избежать таких вопросов поможет МойСклад. Он предназначен для работы с бизнесом любого масштаба. Даже самозанятый ИП может подключиться и начать работу с сервисом бесплатно. МойСклад поможет разобраться с затратами, проанализировать расходы и понять как формируется цена каждого товара. Не придется считать и держать все в голове. А при расширении дела будет проще работать с клиентской базой при помощи CRM и следить за продажами.

Мы уже писали о том, как настроить работу самозанятого так, чтобы не тратить на нее 24 часа ежедневно. Хотите знать больше полезного — подписывайтесь на наш блог, следите за событиями и ближайшими мероприятиями:

- Наш аккаунт в Instagram

- Канал на YouTube

- Группа в ВК

Начать работать с МоимСкладом бесплатно прямо сейчас

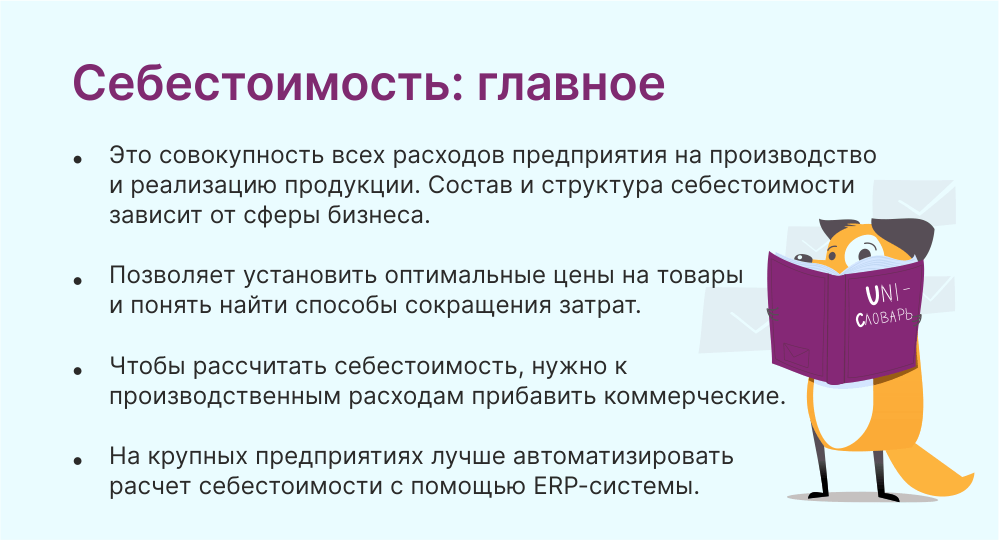

Себестоимость — это совокупность всех затрат на производство и реализацию продукции (товаров/работ/услуг).

Себестоимость рассчитывают, чтобы установить цены, которые позволят получить прибыль, а также выявить области, где можно сократить издержки. Еще себестоимость можно использовать при определении минимально необходимого для окупаемости бизнеса объема продаж — точки безубыточности. Кроме того, себестоимость определяют в бухгалтерском учете, чтобы рассчитать прибыль и налоги.

Из чего состоит себестоимость

Обычно в себестоимость включают следующие виды затрат:

- Сырье, материалы и комплектующие.

- Топливо и электроэнергию.

- Амортизационные отчисления.

- Заработную плату сотрудников.

- Социальные отчисления (например, ЕСН — единый социальный налог).

- Расходы на сбыт и продажное обслуживание.

- Транспортные и прочие расходы.

Список затрат зависит от сферы бизнеса. Например, у рекламного агентства, которое арендует офис, вряд ли появятся амортизационные отчисления.

Каждое предприятие самостоятельно определяет, какие именно затраты включать в себестоимость. Обычно эту информацию описывают в документе, который называется «Учетная политика».

В отчете о финансовых результатах себестоимость продаж отражается в строке 2120. Принципы отнесения расходов к себестоимости описаны в ПБУ 10/99.

Однако важно понимать, что если себестоимость считают в бухучете для определения прибыли и налогов, то список затрат регулируется законодательством. Так, например, согласно 270 ст. НК РФ в себестоимость нельзя включать отчисления на негосударственное пенсионное обеспечение, на оплату проезда к месту работы, а также на приобретение (изготовление) призов, вручаемых победителям розыгрышей.

От отрасли зависит не только состав, но и структура себестоимости, или процентное соотношение различных групп расходов. Если у молокозавода основная статья затрат — это сырье, то у SaaS-сервиса или консалтинговой компании львиную долю себестоимости составляет заработная плата.

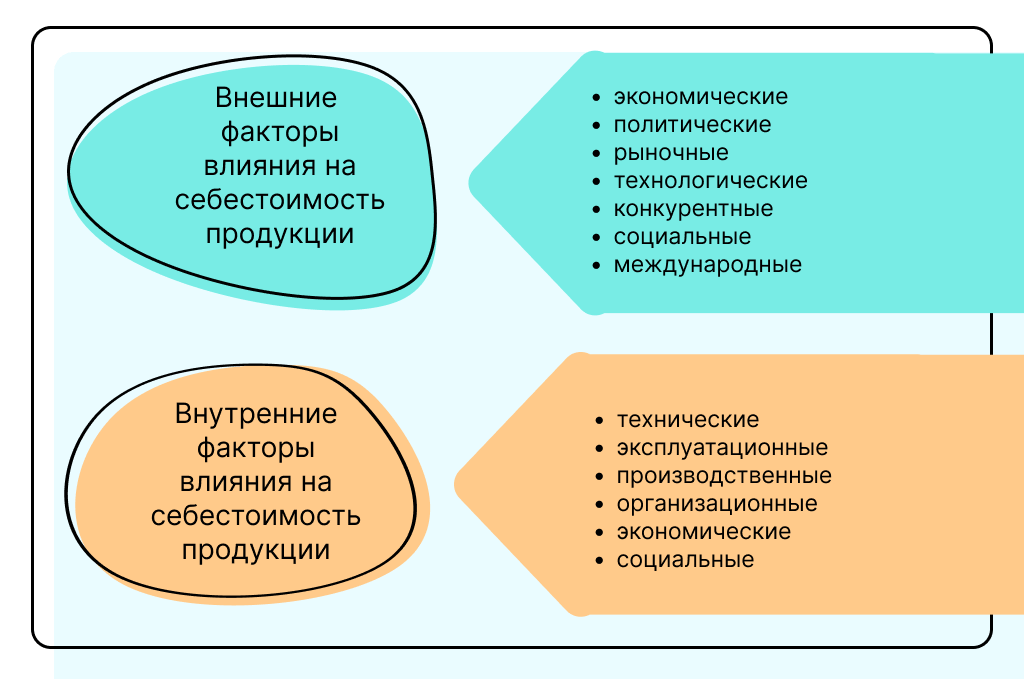

Факторы, которые влияют на себестоимость

Себестоимость продукции постоянно меняется, так как складывается из множества составляющих. Поставщик изменил цену на сырьё или владелец помещения повысил размер арендной платы — все это отразится на показателе.

Факторы, влияющие на себестоимость, можно условно разделить на внешние и внутренние.

Внешние факторы. Данные причины не зависят от предприятия:

- экономическая обстановка в стране;

- уровень инфляции;

- технический и технологический прогресс;

- природно-климатические условия;

- изменение налогового законодательства;

- изменение цен и тарифов на сырьё и ресурсы.

Внутренние факторы. Их воздействие компания может измерять и контролировать:

- производительность труда;

- продолжительность производственного цикла;

- потери рабочего времени;

- количество брака;

- уровень общехозяйственных и управленческих расходов;

- затраты на маркетинг.

Для каждой компании список факторов будет индивидуальным.

Виды себестоимости

В зависимости от включаемых затрат выделяют:

- Цеховую себестоимость. Определяется суммой затрат всех цехов предприятия при цеховой системе управления.

- Производственную. Включает все затраты на производство продукции. Складывается из цеховой себестоимости, к которой прибавляют расходы по управлению предприятием.

- Полную. Сумма всех расходов на производство и реализацию продукции (производственная себестоимость + затраты на реализацию и внепроизводственные расходы).

В зависимости от момента расчета себестоимость бывает:

- Плановая. Рассчитывают с учетом конкретного срока (неделя/месяц/квартал/год). При расчёте используют средние данные на основе устоявшихся норм. По сути, плановая себестоимость — этот прогноз планируемых затрат, который помогает контролировать расходы и определить бюджет.

- Фактическая. При расчёте используют реальные данные фактических издержек. Фактический показатель не всегда удобен в использовании, поскольку узнать его можно только после реализации товара. А вот анализировать его для корректировки планового бюджета очень полезно. Фактическая себестоимость может отличаться от плановой из-за незапланированного брака и простоев на производстве, а также по причине изменения цен на материалы, электроэнергию и т.п.

- Нормативная. Рассчитывается на основе текущих норм расхода материальных и трудовых ресурсов. Имеет место на тех предприятиях, где применяется нормативный метод учета затрат и калькулирования (расчета) себестоимости продукции.

Как рассчитать себестоимость

С первого взгляда кажется, что посчитать и сложить все расходы — дело нехитрое. Однако на практике узнать себестоимость не так просто, особенно если:

а) Предприятие выпускает не один товар, а, скажем, 100. В этом случае возникает вопрос, как разнести косвенные затраты, например на маркетинг или зарплату бухгалтера, по всем видам продукции.

б) В состав себестоимости входит множество затрат, которые постоянно меняются. Например, сегодня мясокомбинат покупает свинину за 150 руб за кг, а завтра цены на корм выросли, и мясо стоит уже 170 руб за кг.

Именно поэтому для расчета себестоимости крупные предприятия внедряют ERP-системы, которые могут учитывать все множество факторов и мгновенно выдавать результат. Главное — правильно все настроить — заложить в программу систему учета, которой придерживается компания.

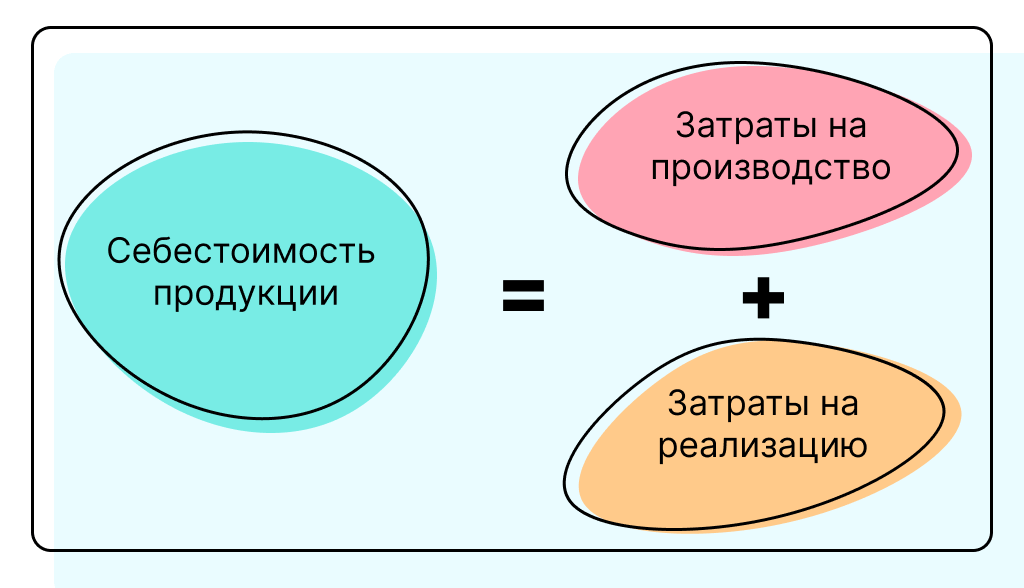

Однако для малого бизнеса вполне подходит формула, которая вытекает из определения показателя:

Себестоимость = производственные расходы + коммерческие расходы

В производственные расходы входят все затраты на производство продукта или услуги.

В коммерческие — затраты на реализацию продукции. Сюда относят расходы на упаковку, логистику, маркетинг, рекламу, доставку.

Пример. Мебельный цех делает деревянные двери. В месяц производитель изготавливает 150 единиц товара. При этом:

- общая стоимость материалов — 250 000 рублей;

- общепроизводственные расходы — 90 000 рублей (электроэнергия, амортизация и прочее);

- зарплата рабочих — 100 000 рублей;

- отчисления в бюджет — 20 000 рублей;

- расходы на маркетинг (реклама, ведение соцсетей) — 25 000 рублей.

Считаем полную себестоимость, складывая все затраты:

250 000 + 90 000 + 100 000 + 20 000 + 25 000 = 920 000

В итоге на производство и реализацию мебельный цех тратит 920 000 рублей.

Если предприятие выпускает один вид продукции, то для расчета себестоимости товара достаточно использовать простую формулу:

Себестоимость единицы = Полные издержки / Количество единиц товара

Пример. Посчитаем себестоимость одной деревянной двери для упомянутого ранее мебельного цеха. Для этого разделим сумму всех затрат на количество изготовленных дверей:

920 000 ÷ 150 ≅ 6 133

Однако на практике такое встречается редко. И если производственные расходы легко посчитать по каждому виду продукции, то с косвенными ситуация сложнее. Их нужно как-то распределить между всеми продуктами компании.

Существует несколько способов разнести косвенные расходы. Можно поделить эти затраты пропорционально весу сырья, зарплате производственных рабочих и даже согласно коэффициентам, которые установила сама компания. Выбор зависит от особенностей технологии и организации производства и устанавливается учетной политикой.

Знать себестоимость продукции очень важно, поскольку она влияет на другие финансовые показатели. Не зная сумму издержек, не получится определить отпускную цену готового изделия, рассчитать маржинальность и рентабельность. А еще прозрачная структура издержек помогает понять, какие затраты можно сократить.

Как снизить себестоимость: эффективные методы

От объема затрат на производство и реализацию продукции зависит величина чистой прибыли. Если вы снизите эти затраты, то сможете повысить рентабельность бизнеса.

Вот несколько методов:

- Увеличить объемы производства. При изготовлении большего объёма продукции переменные расходы растут. Однако большая часть постоянных затрат остается неизменной, что в итоге уменьшает стоимость единицы товара.

- Повысить производительность труда. Достичь этого можно двумя способами — мотивировать персонал работать более интенсивно (внедрить KPI) или модернизировать оборудование.

- Снизить операционные затраты на производство. Минимизируют прямые производственные расходы — затраты на энергоресурсы, расходы по содержанию оборудования, оплату труда рабочих.

- Уменьшить сырьевые затраты. Снизить закупочную стоимость сырья и материалов или сократить транспортные расходы на их доставку. Для этого ищут других поставщиков или пересматривают условия текущих договоров.

- Сократить технологические потери. К технологическим потерям относят безвозвратные отходы сырья и материалов при производстве продукции. Чтобы снизить их количество, закупают дополнительное оборудование, например, станок с ЧПУ — числовым программным управлением.

- Уменьшить процент производственного брака. Причинами выпуска бракованной продукции могут быть недостаточная квалификация работников, технические проблемы с оборудованием, несоответствующее качество исходного сырья.

- Оптимизировать объём и структуру закупок. XYZ-анализ поможет определить, какие товарные позиции имеют устойчивый сбыт, а какие испытывают сильные колебания спроса. Это позволит заранее договориться с поставщиками о скидках или оптимизировать производственные процессы.

- Внедрить концепцию бережливого производства. Она позволят минимизировать потери времени, труда и материалов на всех этапах создания и доведения продукции до потребителя.

Важно регулярно анализировать структуру себестоимости и отслеживать непроизводственные расходы — зарплаты управленческого персонала, траты на офисные принадлежности и кофемашину. Возможно, именно их нужно пересмотреть для получения более низкой себестоимости.

Главные мысли

В условиях нестабильности и постоянно меняющихся тенденций в развитии экономики особую актуальность приобретает поиск новых конкурентных преимуществ, например, путей сокращения издержек производства, повышения рентабельности продаж и спроса, снижения цен продажи, усиления внимания со стороны покупателей и т.п.

В решении этих задач не последнюю роль играет качественный расчет себестоимости продукции. Об оптимальных вариантах ее расчета, а также об автоматизированных программных инструментах для такого расчета, и будет рассказано в этой статье.

Себестоимость – это сумма затрат, то есть ресурсов (материалы, сырье, полуфабрикаты, энергия, работа наемных сотрудников), которые тратит производитель в ходе производства продукции и доведения ее до потребителя, но выраженных непосредственно в денежной форме.

Расчет себестоимости поможет в таких процессах, как:

- оценка рентабельности;

- обоснование ценообразования (опт, розница);

- оценка эффективности использования производственных ресурсов;

- расчет потенциальной прибыли предприятия.

Расчет себестоимости можно реализовать:

- одним этапом, когда изначально рассчитывают затраты на единицу продукции;

Выбор способа расчета себестоимости зависит, прежде всего, от интересующего нас вида себестоимости:

- Плановая, она же нормативная. Вычисляется на базе норм потребления ресурсов (сырье, материалы, работы и т.д.), заранее заданных для производства каждой единицы продукции;

- Фактическая себестоимость. Вычисляется по аналогии с плановой, но уже представляет собой сумму фактически понесенных затрат предприятия на производство на конец отчетного периода. Если фактический показатель не совпадает с плановым, проводится их сравнительный анализ, чтобы выявить причины расхождения;

- Сметная себестоимость – вычисляется по разовым заказам и изделиям, будучи вариацией нормативной себестоимости.

Чтобы корректно рассчитать каждый вид, следует правильно классифицировать затраты.

Классификация статей производственных затрат

Поэлементная классификация. Сгруппированные по этому принципу, затраты подразделяются на:

- Материальные затраты (без учета возвратных отходов) – здесь речь идет о закупаемых вспомогательных компонентах, электроэнергии, топливе и др.

- Заработная плата персонала.

- Соцвыплаты. Рассчитываются в процентах от ФОТ, исходя из заданных нормативов (размер варьируется в соответствии с актуальным законодательством). К ним относятся отчисления в ПФ, ФСС, ФЗ и ФОМС.

- Амортизация основных фондов – общий объем всех соответствующих отчислений за необходимый период.

- Прочие затраты – к этой категории относятся рекламные расходы, выплаты дивидендов, процентов по кредитам, представительские и командировочные расходы и т.д.

Поэлементная классификация позволяет:

- составить смету затрат;

- рассчитать требуемый объем оборотных средств;

- обосновать капиталовложения;

- разработать меры, позволяющие снизить себестоимость.

Методика имеет недостаток: предоставляемая информация не позволяет полноценно планировать производство и находить возможности снижать его себестоимость. Для этих целей понадобятся сведения уже и о размере затрат, и о взаимосвязи размера затрат с местами, где они возникают.

Бесплатная консультация эксперта по расчету себестоимости в 1С

Целям и потребностям производства в большей мере отвечает калькуляционная классификация, так как затраты группируются по тому же принципу, что и список статей калькуляции. Ниже представлен стандартный пример подобной классификации, которая широко используется в производстве из-за относительной простоты и наглядности:

- Сырье (без учета возвратных отходов)

- Товары/услуги и полуфабрикаты от поставщиков

- Энергия и топливо

- Заработная плата сотрудников производства

- Налоги и взносы от заработной платы

- Расходы на модернизацию и развитие имеющихся мощностей

- ОХР

- ОПР

- Порчи, недостачи, брак

- Другие расходы на производство

- Расходы внепроизводственного вида

Себестоимость выпуска – совокупность всех прямых затрат (материальных и нематериальных), списанных непосредственно на выпуск. В примере это затраты из пунктов 1-10. В зависимости от перечня затрат, подлежащих учету, это понятие можно расширить и разделить на:

- Цеховую себестоимость совокупность всех расходов подразделения/цеха, израсходованных непосредственно на выпуск;

- Производственную – сумму цеховых и общих затрат предприятия;

- Полную – получается суммированием производственных и коммерческих, не связных с производственной деятельностью компании (логистика, сбыт), затрат. В примере это п.1-11. Этот вид формируют с разбивкой по статьям калькуляции. В основе этого перечня лежит законодательно утвержденный стандартный реестр статей затрат.

Расчет себестоимости и цены

Цена производства – это цена, на основе которой вычисляются показатели прибыльности. Она вычисляется двумя основными способами:

- Исходя из полной себестоимости

Цена производства=Полная себестоимость+Наценка, где Наценка рассчитывается как определенный процент от полной себестоимости.

-

Исходя из анализа цен, установленных рынком

Цена производства=Цена реализации-НДС

Наценка=Цена производства-Полная себестоимость

%Наценки=Наценка/Полная себестоимость

Сумма без НДС=Сумма с НДС/(1+%НДС)

Приведем пример:

Полная себестоимость: 2000 р.

Цена реализации: 4000 р.

НДС: 20%

Формула расчета:

Цена производства = 4000/(1+0,2) = 3,333.33

Наценка = 4000 — 3333,33 = 666,67

% Наценки = 666,67/3333,33 = 20%

Методы расчета затрат

На практике чаще всего применяют четыре методики, в каждой из которых используется свой способ отнесения затрат, который определяется спецификой производства.

Нормативный метод применяется, когда производство носит мелкосерийный, серийный или массовый характер. Основной принцип – предварительный расчет нормативов для каждой статьи затрат. Если обнаруживаются расхождения между плановыми затратами и фактическими, то причины их появления отслеживаются и подвергаются анализу. Метод применяется к строго соблюдаемым технологиям производства, исполнения работ или услуг.

Позаказный метод полезен для производств «под заказ» и при выпуске небольших партий продукции, состоящих из определенного количества итоговых изделий.

Каждый заказ получает уникальный номер (код), являясь объектом учета и расчета себестоимости, благодаря чему становится возможным вычисление производственных трат на каждый отдельно взятый объект расчета.

Область применения попередельного метода – производство, происходящее по этапам, когда исходное сырье либо проходит через несколько переделов, либо из одного вида сырья на выходе получается несколько разных типов товаров. В рамках данной методики существует два варианта расчета себестоимости:

- Полуфабрикатный. Отдельно рассчитывается себестоимость каждой переделки, а себестоимость промежуточных результатов переделов подсчитывается нарастающим итогом. Результат – мы получаем суммарную себестоимость и предшествовавшего передела, и соответствующих затрат.

Итогом вычислений является себестоимость завершительного передела, которая и трактуется как себестоимость готовой продукции. Простейшим примером здесь служит производство деталей из стальных листов с дальнейшей сборкой их в готовое изделие. Каждая деталь уже выступает как готовое изделие, но может выступать в качестве полуфабриката, из которого потом возможно будет выпустить более сложный продукт. - Бесполуфабрикатный вариант подразумевает учет производственных издержек для каждой отдельно взятой переделки, тогда как предшествующие не принимаются во внимание. Себестоимость выпущенного товара вычисляется нахождением итоговой суммы всех затрат по всем этапам производства.

Попроцессный метод используется в потоковом производстве с непрерывным циклом и разделением на множество этапов, выполняемых в определенном порядке, чтобы изделие приобрело окончательный вид. Примером здесь может стать химическая отрасль, нефтепереработка и т.д.

Если использовать калькулирование себестоимости затрат с использованием Директ-костинг, все траты, кроме ОХР, относят на выпуск продукции, и закрывают непосредственно на 90 счет (финансовый результат). То есть в расчете себестоимости выпуска учитываются только прямые затраты.

Классификация затрат

Поскольку мы упомянули прямые затраты, стоит рассмотреть, как в расчете себестоимости классифицируются затраты:

- Прямые затраты – это ресурсы, напрямую расходуемые на производство определенного товара. К примеру, материалы и комплектующие, которые, будучи прямо включенными в выпуск, в полном объеме распределяются на конкретную продукцию при выполнении расчета себестоимости.

- Косвенные затраты не имеют непосредственного отношения к выпуску конкретного продукта, но необходимы, чтобы поддерживать выполнение конкретного процесса или работу предприятия. Пример – стоимость электроэнергии. При расчете себестоимости она учитывается либо по системе директ-костинг, либо полной себестоимости.

Стоит отметить, что нередко определяющим фактором отнесения расходов к прямым или косвенным выступает конкретный производственный процесс. Причина этого – необходимость соблюдения нормативов, чтобы вести учет и контроль прямых расходов. Кроме того, на разработку, измерение и контроль расходуется такой ресурс, как время сотрудников.

Иногда некоторые производственные издержки целесообразнее квалифицировать как косвенные затраты, если в структуре себестоимости они занимают небольшую долю, но вместе с этим создают сложности для учета и нормирования, например, электричество.

Прямые траты можно назвать переменными, если они изменяются вместе с объемом выпуска (а размер косвенных особо не варьируется).

Точка безубыточности – это соотношение затрат (переменных и постоянных) с ценой продукции, которое дает представление о том, какой уровень продаж обеспечит выручку, минимально достаточную для компенсации затрат с нулевой прибылью.

Стоит отметить, что смешивать понятия прямых, постоянных и косвенных затрат неверно. Наглядным примером может служить переналадка оборудования с целью его адаптации под выпуск нового продукта, когда затраты могут одновременно квалифицироваться и как прямые, и как постоянные.

Автоматизированные инструменты расчета

В 1С:ERP предусмотрен расчет в разрезе направлений деятельности и подразделений, которые выступают центрами затрат, которые, в свою очередь, делятся на:

- Номенклатурные – обычно материальные затраты в суммовом и количественном выражении (вид номенклатуры товара или работы). В большинстве случаев прямые.

- Постатейные – прочие виды расходов, которые, по сути, являются нематериальными и имеют суммовое выражение. Могут быть и прямыми, и косвенными (вид номенклатуры – услуги).

На нашем сайте можно получить также и более подробную инструкцию о расчете себестоимости в 1С.

Путь настройки учета себестоимости для этих видов в 1С:ERP различается.

Распределение первого вида затрат в разрезе подразделений происходит посредством их отнесения на производство. Нормативы распределения задаются в ресурсных спецификациях или маршрутных картах. Также указываются варианты распределения затрат на изделия.

Когда по итогу месяца были выявлены отклонения планового выпуска от фактического, разнесение отклонений производится документом «Распределение материалов и работ на себестоимость продукции», где можно указать назначение и правила отнесения затрат относительно партий выпуска. Здесь же поддерживается возможность списание материалов на расходы (перевод номенклатурных затрат в постатейные).

Работа с постатейными затратами в системе требует настройки статей расходов. Возможности настроек распределения зависят от выбранного типа расходов.

Для каждого типа расходов предопределен свой набор направлений разнесения.

Автоматизация расчета себестоимости на базе 1С:ERP

Для каждого варианта предопределен набор правил для распределения расходов.

Например, для типа «Производственные расходы» с распределением на себестоимость есть возможность произвести распределение как по заданным коэффициентам в разрезе партий относительно базы для разнесения, так и указать список статей, на которые необходимо перераспределить текущую статью.

Правила для распределения в разрезе направлений деятельности можно задать только при выборе варианта на «Списать финансовый результат», либо при варианте «Распределить на статьи в объеме».

Если по итогу фактического исполнения операций в системе появились статьи, по которым выполнить распределение невозможно (не заданы правила, нет базы к распределению и пр.), то распределение производится документом «Распределение расходов». В документе можно уточнить правила распределения, например, указать процент НЗП, правило распределения и пр.

Система расчета себестоимости и распределения расходов программного продукта 1С:ERP имеет ряд ограничений. Например:

- Практически не автоматизирован процесс учета себестоимости по договорам длительного цикла. Конечно, возможность отражения данных операций в системе существует, но в основном она реализована с помощью документов учета прочих операций и в ручном режиме.

- Также, при всей гибкости настройки распределения статей расходов, нет возможности распределения затрат «Статью в статью», что требует создание дублированных статей и, соответственно, приводит к «раздуванию» справочника статей расходов.

- В системе ограничены возможности по распределению в разрезе направлений деятельности на затратные счета.

В 1С:Управление холдингом механизм учета себестоимости основан на принципах работы 1С:Бухгалтерия. Он подразумевают, что в рамках финансового учета сначала задается перечень прямых расходов в разрезе подразделений, организаций и статей затрат. Подробно расчет себестоимости в 1С:Бухгалтерии представлен также на нашем сайте. Для них также есть возможность указать счета учета. Согласно этим настройкам и происходит учет себестоимости.

Остальные примеры расчета себестоимости – учет общехозяйственных расходов, параметры расчета себестоимости выпуска и методы распределения косвенных расходов – задаются в учетной политике организации.

Удобный расчет себестоимости в 1С:Управление холдингом

Несмотря на то, что в 1С:УХ более простой и гибкий, при выборе системы учета нужно ориентироваться не только на это. Решение 1С:ERP подходит для предприятий производственной сферы, в отличие от 1С:Управление холдингом, которое разрабатывалось под автоматизацию корпоративных финансов.

Комплексные программные решения семейства 1С 8.3 предоставляют пользователю обширный и гибкий инструментарий для расчета затрат, себестоимости, снабженный богатым арсеналом настроек, позволяющих адаптировать его в процессе проекта внедрения к специфике работы любой крупной компании или предприятия.